Marktgröße und Marktanteil im Bereich Logistik für Regierung und Bildung im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

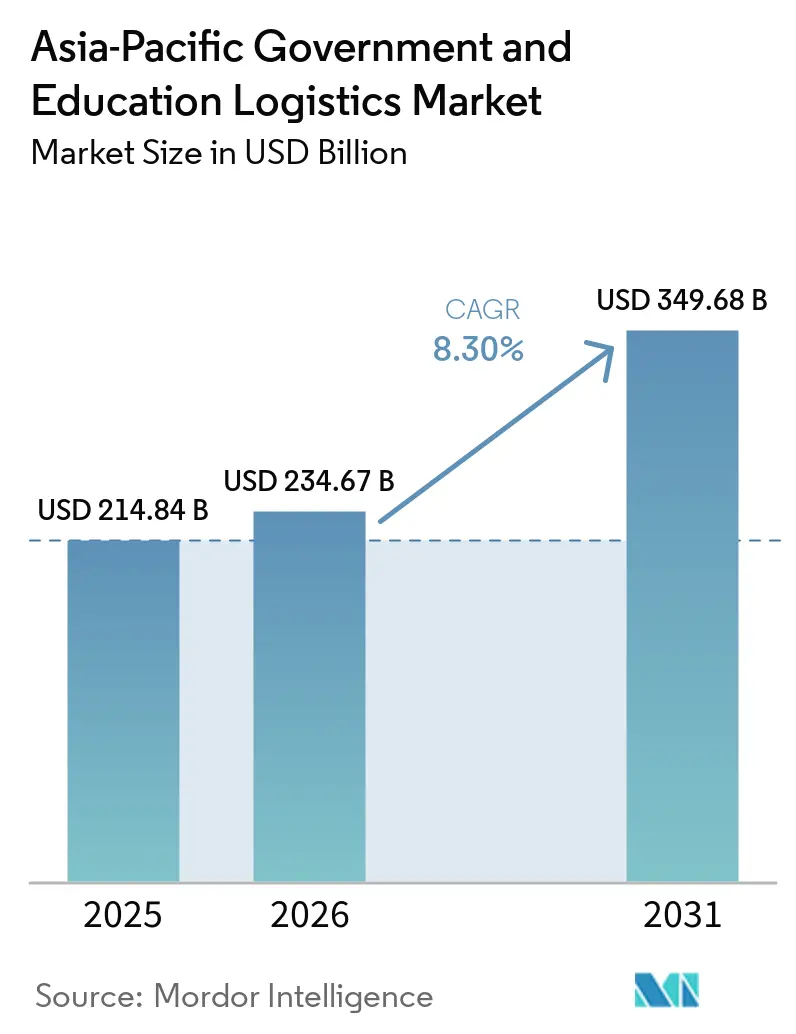

| Marktgröße im Basisjahr (2025) | 214.84 Milliarden US-Dollar |

| Marktgröße (2026) | 234.67 Milliarden US-Dollar |

| Marktgröße (2031) | 349.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Logistik für Regierung und Bildung im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für Logistik für Regierung und Bildung im asiatisch pazifischen Raum wird voraussichtlich von 214,84 Milliarden USD im Jahr 2025 auf 234,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,30 % über den Zeitraum 2026–2031 einen Wert von 349,68 Milliarden USD erreichen.

Der Wachstumspfad spiegelt eine zunehmende Verteidigungsautarkie, groß angelegte Einführungen digitaler Lernlösungen und öffentlich-private Outsourcing-Rahmenwerke wider, die die Verantwortlichkeiten in der Lieferkette in der gesamten Region neu gestalten. Die Nachfrage nach sicherer Logistik wächst im Rahmen der AUKUS- und QUAD-Kooperation, während klimaresistente Lagerhaltungsvorschriften, die nach den jüngsten Überschwemmungsschäden eingeführt wurden, die Gestaltung von Einrichtungen neu prägen. Universitäten setzen Mikro-Fulfillment-Hubs und Blockchain-Authentifizierung ein, um der Fälschung von Lehrbüchern entgegenzuwirken, und stärken damit die Nachfrage nach Mehrwertdienstleistungen, die Zollabfertigung, digitale Verifizierung und ESG-Compliance kombinieren. Diese Trends begünstigen Betreiber, die fortschrittliche Lagerverwaltungssoftware mit Zero-Knowledge-Verschlüsselung integrieren und vielfältige regulatorische Umgebungen navigieren können, was sowohl Möglichkeiten für Premiumpreise als auch höhere Kapitalanforderungen schafft.

Wichtigste Erkenntnisse des Berichts

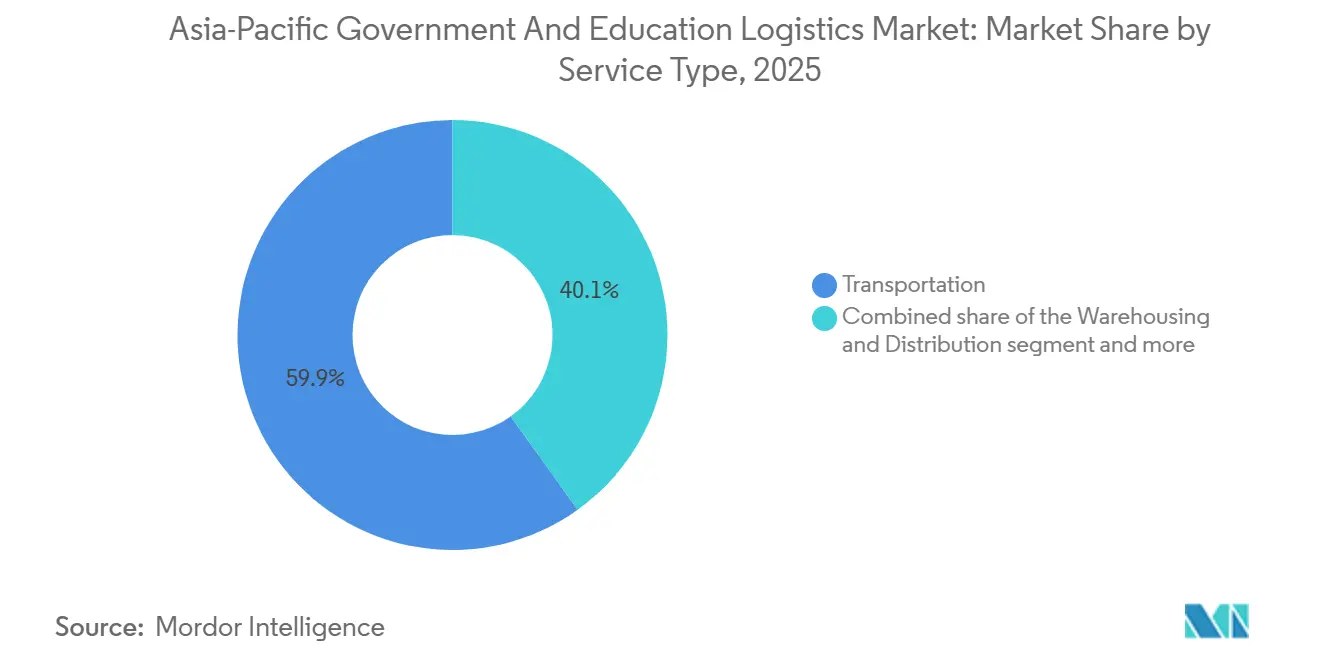

- Nach Dienstleistungsart entfielen im Jahr 2025 59,89 % des Marktanteils für Logistik für Regierung und Bildung im asiatisch pazifischen Raum auf Transportdienstleistungen, während Mehrwertdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,30 % wachsen werden.

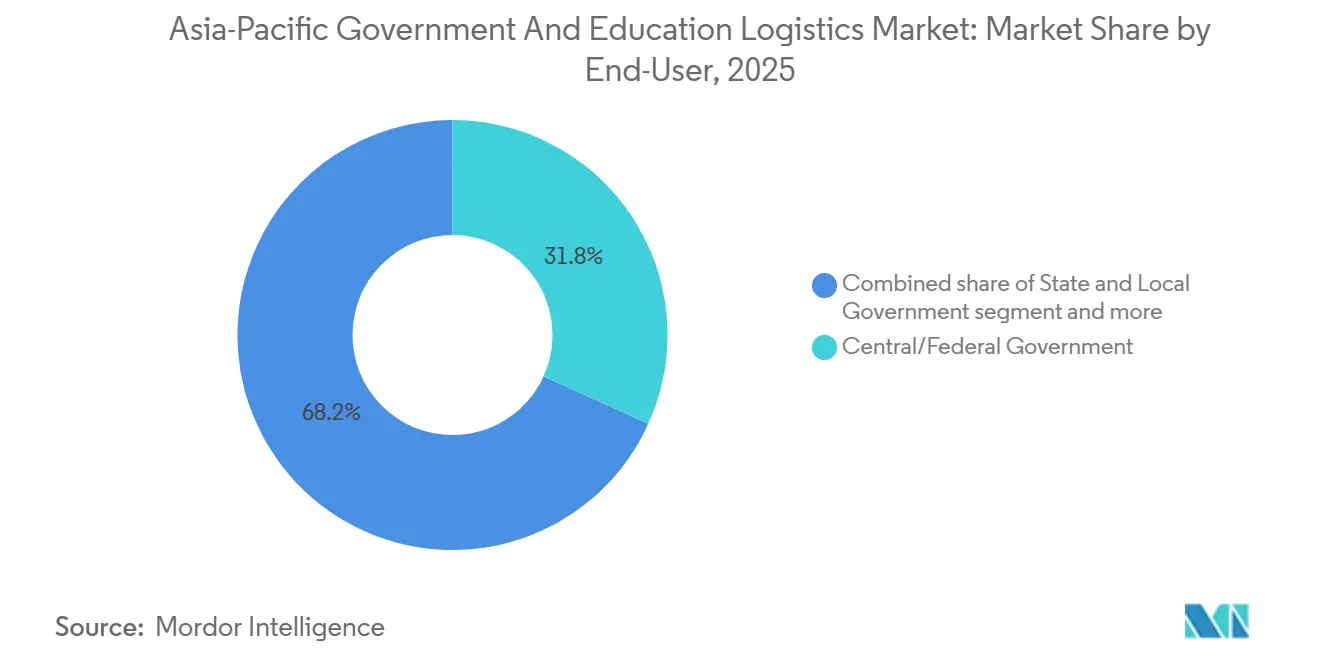

- Nach Endnutzer verzeichneten Verteidigungsbehörden mit einer CAGR von 10,17 % bis 2031 die schnellste Wachstumsdynamik, verglichen mit dem Anteil von 31,77 %, den Käufer der Zentral-/Bundesregierung an der Marktgröße für Logistik für Regierung und Bildung im asiatisch pazifischen Raum im Jahr 2025 hielten.

- Nach Geografie führte China mit 39,84 % des Marktanteils für Logistik für Regierung und Bildung im asiatisch pazifischen Raum, während Indien zwischen 2026 und 2031 die höchste CAGR der Region von 9,92 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse im Bereich Logistik für Regierung und Bildung im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Groß angelegte E-Governance- und Smart-Infrastruktur-Konjunkturpakete | +1.6% | Indien, Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Eskalierendes regionales Verteidigungsbeschaffungswesen (AUKUS, QUAD) als Treiber der Nachfrage nach sicherer Drittparteilogistik | +1.4% | Australien, Japan, Südkorea, Indien | Langfristig (≥ 4 Jahre) |

| Welle der Auslagerung im Rahmen öffentlich-privater Partnerschaften über Ministerien und Universitäten hinweg | +1.3% | Malaysia, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Vorschriften für klimaresistente redundante Lagerhaltung nach den Überschwemmungsschäden 2023 | +1.0% | Thailand, Vietnam, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Mikro-Fulfillment-Hubs auf Universitätscampussen für bedarfsgerechte Lernmaterialien | +0.9% | Singapur, Australien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Blockchain-Authentifizierung von Bildungsinhalten zur Bekämpfung gefälschter Lehrbücher | +0.7% | China, Indien, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Groß angelegte E-Governance- und Smart-Infrastruktur-Konjunkturpakete

Nationale Programme zur digitalen Verwaltung erzeugen durch die Finanzierung von Hardware-Einführungen, Cloud-Migrationsprojekten und Rechenzentrumsbau eine anhaltende Logistiknachfrage. Indiens Digital-India-Initiative stellte 30 Milliarden USD für digitale Infrastruktur bereit und schafft kontinuierliche Frachtströme zu 250.000 Büros und 1,5 Millionen Schulen. Indonesiens 32-Milliarden-USD-Projekt für die Smart-Hauptstadt Nusantara erfordert ebenfalls eine synchronisierte behördenübergreifende Frachtkoordination. Vietnams Rahmenwerk 4.0 schreibt bis 2027 cloudbasierte Dienste in allen Ministerien vor und verstärkt den Bedarf an sicherem Transport kritischer IKT-Ausrüstung. Philippinische IKT-Richtlinien bewerten Bieter nun nach ihrer Cybersicherheitskapazität und drängen Drittanbieter zur Zertifizierung nach ISO 27001. Zusammen bieten diese Programme Anbietern eine mehrjährige Planungssicherheit, fragmentieren jedoch die Ausschreibungszyklen über nationale und regionale Einheiten hinweg.

Eskalierendes regionales Verteidigungsbeschaffungswesen (AUKUS, QUAD) als Treiber der Nachfrage nach sicherer Drittparteilogistik

Die Verteidigungsmodernisierung beschleunigt Frachtströme, die strenge Freigabe- und Rückverfolgbarkeitsstandards erfüllen müssen. Australiens 368-Milliarden-USD-AUKUS-U-Boot-Programm erfordert eine Logistik für Komponenten des Nuklearantriebs, die nur geprüfte Auftragnehmer durchführen können. Die QUAD-Initiative zur Resilienz der Lieferkette harmonisiert Sicherheitsverfahren zwischen Australien, Indien, Japan und den Vereinigten Staaten und schafft ausgewiesene Korridore für Dual-Use-Güter. Japan erhöht seine Verteidigungsausgaben bis 2027 auf 2 % des BIP, was neue Lager- und Transportbedürfnisse für Munition und hochwertige Systeme auslöst. Südkoreas Vorstoß für einheimische Plattformen erhöht die Komplexität der Rückwärtslogistik. Anbieter mit bestehenden Verteidigungszulassungen erzielen daher Premiumpreise, während Neueinsteiger mit hohen Markteintrittsbarrieren konfrontiert sind[1]Australisches Regierungsministerium für Verteidigung, "AUKUS," defence.gov.au.

Welle der Auslagerung im Rahmen öffentlich-privater Partnerschaften über Ministerien und Universitäten hinweg

Öffentlich-private Partnerschaftsrahmen ermöglichen es Regierungen, Logistikrisiken zu verlagern und auf private Innovationen zuzugreifen. Malaysias Bildungs-PPPs ermächtigen Universitäten, Dritte für Lagerhaltung, Zollabwicklung und Zustellung auf der letzten Meile zu beauftragen. Der Östliche Wirtschaftskorridor Thailands beinhaltet Smart-Logistik-PPP-Klauseln, die Ministerien und Hochschulen innerhalb der Zone bedienen. Indonesien und die Philippinen setzen ähnliche Modelle ein, um Serviceniveaus zu gewährleisten und gleichzeitig Budgets zu kontrollieren. Vertragslaufzeiten von fünf oder mehr Jahren schaffen rentenähnliche Einnahmequellen, verpflichten die Betreiber jedoch zu frühzeitigen Investitionen in IT und ESG-Compliance, um Berichtspflichten zu erfüllen.

Vorschriften für klimaresistente redundante Lagerhaltung nach den Überschwemmungsschäden 2023

Nachdem die verheerenden Überschwemmungen vor drei Jahren die Lehrbuchlieferungen an 3 Millionen thailändische Schüler zum Erliegen brachten, schreiben Regierungen nun Lagerung an zwei Standorten und hochwasserresistente Bauweisen vor. Vietnams neue Vorschriften verlangen erhöhte Regale und zyklonenresistente Verkleidungen. Malaysia und Indonesien haben vor der Vergabe von Aufträgen Betriebskontinuitätsprüfungen eingeführt. Betreiber mit Mehrknoten-Netzwerken und stahlverstärkten Böden können Ausschreibungen ohne kostspielige Nachrüstungen gewinnen, während Betreiber mit nur einem Standort mit Strafen oder Auftragsverlust rechnen müssen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Lkw-Fahrerbelegschaft und wachsende Talentlücken im asiatisch pazifischen Raum | -1.2% | Japan, Südkorea, Australien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Volatile Bunkerbrennstoffzuschläge belasten Bildungssendungen mit festem Budget | -0.9% | Inselstaaten, globale Routen | Mittelfristig (2–4 Jahre) |

| ESG-Tier-1-Prüfanforderungen erhöhen Compliance-Kosten für KMU-Auftragnehmer | -0.8% | Australien, Japan, regional | Langfristig (≥ 4 Jahre) |

| Obligatorische Zero-Knowledge-Verschlüsselung für Verteidigungsfracht schränkt Datentransparenz ein | -0.7% | Australien, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Lkw-Fahrerbelegschaft und wachsende Talentlücken im asiatisch pazifischen Raum

Japan meldet, dass 47 % der Fahrer über 50 Jahre alt sind, wobei sich die Renteneintritte beschleunigen und Kapazitätsengpässe entstehen. Australien verzeichnete im Jahr 2024 26.000 offene Stellen, verschärft durch Hürden bei der Sicherheitsfreigabe im Verteidigungsbereich. Südkoreas Löhne stiegen im Jahresvergleich um 18 %, während Thailand Schwierigkeiten hat, ländliche Routen zu besetzen, da es an Berufsschulen mangelt. Anbieter reagieren mit Antrittsprämien, Simulatoren und frühen Tests autonomer Fahrzeuge, doch regulatorische Verzögerungen verlangsamen den vollständigen fahrerlosen Einsatz für Regierungsfracht[2]Ministerium für Land, Infrastruktur, Transport und Tourismus, Japan, "Transportstatistiken," mlit.go.jp.

Volatile Bunkerbrennstoffzuschläge belasten Bildungssendungen mit festem Budget

Die Bunkerpreise stiegen vor zwei Jahren nach den Spannungen im Nahen Osten um 35 %, was Notfallzuschläge erzwang, die die Lehrbuchbudgets der Philippinen überstiegen. Indonesiens Inselprovinzen geben nun 20 % ihrer Logistikausgaben für Kraftstoffanpassungen aus, was die Planungszyklen erschwert. Malaysia sicherte die Preise im Jahr 2025 ab, doch kleineren Hochschulen fehlen solche Instrumente. Betreiber mit neueren Dual-Fuel-Schiffen sichern sich mehrjährige Festpreisverträge und übernehmen damit das Volatilitätsrisiko im Austausch gegen höhere Grundgebühren[3]Internationale Seeschifffahrtsorganisation, "Preistrends für Bunkerbrennstoff," imo.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Mehrwertdienstleistungen erzielen Premiumwachstum

Mehrwertdienstleistungen erzielten bis 2031 eine CAGR von 9,30 %, deutlich über dem breiteren Marktanteil für Logistik für Regierung und Bildung im asiatisch pazifischen Raum für den Transportsektor. Im Jahr 2025 hielt der Transport einen Anteil von 59,89 %, was das Ausmaß der grundlegenden Frachtanforderungen unterstreicht. Doch Rohstoffisierung, Fahrermangel und strengere CO₂-Obergrenzen begrenzen den Preisanstieg und drängen Betreiber dazu, Zollabwicklung, Blockchain-Stempelung und ESG-Dashboards zu bündeln. Schienenkorridore, insbesondere Indiens dedizierte Frachtrouten, verkürzen die Lieferzeiten für Lehrbücher um 30–40 % und reduzieren die Dieselabhängigkeit. Luftfracht bleibt eine Nische für offizielle Dokumente und Notfallhilfe und erzielt Aufschläge, die das geringe Tonnagevolumen ausgleichen. See- und Binnenwasserwege bleiben für Lieferungen in Archipelen entscheidend, obwohl das Kraftstoffrisiko auf langfristige Charterer übergeht. Die Lagerhaltung profitiert von klimaresistenten Aufrüstungen, wobei erhöhte Regale und Doppelstromsysteme nun Basisspezifikationen in Thailand und Vietnam sind.

Mikro-Fulfillment-Hubs vervielfachen sich auf Campussen und erfordern kleinflächige Automatisierung und API-Verbindungen zu Studierendenportalen. Folglich erzielen Anbieter, die diese Komponenten in einer einzigen Rechnung integrieren, höhere Margen und vertiefen die Kundenbindung. Marktführer differenzieren sich durch ISO-27001-Rechenzentren, Zero-Knowledge-Verschlüsselungsmodule und Zollschalter vor Ort. Rückständige Spediteure ohne Cybersicherheitsnachweise riskieren eine Degradierung zum Subunternehmerstatus und verlieren Preissetzungsmacht und strategischen Einfluss.

Nach Endnutzer: Verteidigungsbehörden führen die Wachstumsbeschleunigung an

Verteidigungsbehörden entwickeln sich zum am schnellsten wachsenden Endnutzersegment in der Marktgröße für Logistik für Regierung und Bildung im asiatisch pazifischen Raum und wachsen bis 2031 mit einer CAGR von 10,17 %, während Käufer der Zentral- und Bundesregierung mit einem Marktanteil von 31,77 % weiterhin führend sind. Zentralregierungen behaupten ihre Dominanz durch konsolidierte Beschaffungssysteme und behördenübergreifende Vertragseffizienz, während die Dezentralisierung Landes- und Kommunalbehörden durch lokale Initiativen schrittweise stärkt und Möglichkeiten für agile Logistikanbieter erweitert.

Im Bildungssegment erzeugen öffentliche Einrichtungen weiterhin eine hohe Nachfrage, während Hochschuleinrichtungen eine spezialisierte Logistik für hochwertige und grenzüberschreitende Sendungen benötigen. Gleichzeitig gewinnt das Verteidigungssegment aufgrund komplexer Anforderungen wie sicherer Compliance, sensibler Handhabung und Rückwärtslogistik an Bedeutung. Diese Faktoren schaffen hohe Markteintrittsbarrieren, stärken etablierte Akteure und unterstützen eine starke Preissetzungsmacht.

Geografische Analyse

Chinas Anteil von 39,84 % am Markt für Logistik für Regierung und Bildung im asiatisch pazifischen Raum im Jahr 2025 resultierte aus zentralisierter Beschaffung und Belt-and-Road-Korridoren. Das Wachstum verlangsamt sich, da die inländische Infrastruktur eine Sättigungsgrenze erreicht und die Politik sich eher auf digitale Optimierung als auf den Bau von Infrastruktur ausrichtet. Indien hingegen verzeichnet eine CAGR von 9,92 %, angetrieben durch die 30-Milliarden-USD-Investition von Digital India und das weltweit größte öffentliche Schulsystem, das die Inhaltsbereitstellung digitalisiert. Australiens 368-Milliarden-USD-AUKUS-Programm katalysiert den Bau sicherer Einrichtungen in Adelaide und Perth.

Japans alternde Lkw-Fahrerbelegschaft erzwingt Automatisierungspiloten, während Südkoreas BIP-gebundene Verteidigungsaufstockung anspruchsvolle Kühlkettenversuche für Avionikkomponenten unterstützt. Indonesiens Aufbau der Hauptstadt Nusantara treibt die multimodale Frachtkoordination über 17.000 Inseln hinweg voran. Der Östliche Wirtschaftskorridor Thailands zeigt, wie PPP-Logistikhubs Sendungen von Universitäten und Ministerien integrieren.

Vietnams Cloud-First-Regierungsansatz zieht Spezialisten für sichere IT-Logistik an. Der Überschwemmungsschock im Klang-Tal Malaysias beschleunigte die Einführung redundanter Lagerhaltung und verschaffte Anbietern mit Standorten an zwei Orten einen First-Mover-Vorteil. Kleinere Staaten wie die Philippinen, Neuseeland und pazifische Inseln bieten aufgrund geografischer Fragmentierung und komplexer Zollvorschriften Nischen- und Hochmargenchancen.

Wettbewerbslandschaft

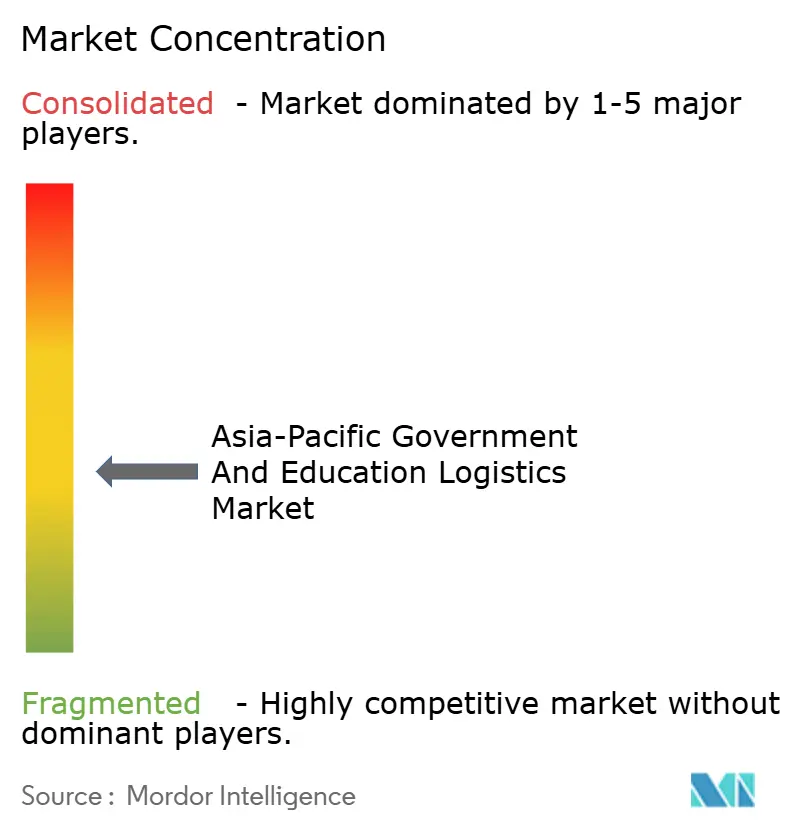

Die Marktfragmentierung ist moderat: Die fünf größten Akteure kontrollierten im Jahr 2025 schätzungsweise einen Anteil von 43 % und lassen Raum für regionale Spezialisten. Globale Integratoren wie DSV und Kuehne + Nagel expandieren durch klimaresistente Mega-Hubs in Bangkok und Singapur und integrieren Blockchain- und ESG-Dashboards, um Ausschreibungsanforderungen zu erfüllen.

Kerry Logistics nutzt lokales Know-how und Mandarin sprechende Kundenbetreuungsteams, um chinesischsprachige Regierungsausschreibungen in der ASEAN zu gewinnen. CJ Logistics' 280-Millionen-USD-Vertrag für südkoreanische U-Boot-Komponenten demonstriert die Fähigkeit regionaler Champions, in Verteidigungsnischen vorzudringen. Nippon Express kooperiert mit dem australischen Verteidigungsministerium beim Bau sicherer Einrichtungen für Nuklearkomponenten und zeigt damit bilaterale Modelle, die geopolitische Risiken begrenzen[4]CJ Logistics, "Unternehmensübersicht," cjlogistics.com .

Technologie bleibt das primäre Differenzierungsmerkmal. Betreiber führen WMS-Module ein, die Blockchain-Stempel, KI-gestützte Routenplanung und sensorbasierte Feuchtigkeitsüberwachung für Archivdokumente erfassen. Die ESG-Tier-1-Compliance nimmt zu: Yamatos ISO-27001-Zertifizierung im Jahr 2024 steigerte seine Ausschreibungserfolgsquote bei japanischen Ministerien.

Pilotprojekte mit autonomen Fahrzeugen an der Universität Melbourne zeigen, wie Automatisierung auf der letzten Meile dem Fahrermangel und CO₂-Zielen entgegenwirkt. Die Kapitalintensität steigt und löst eine Welle von Allianzen und selektiven Fusionen und Übernahmen aus, da kleinere Akteure nach Skalierung suchen, um klimasichere Lagerhäuser und Verschlüsselungsaufrüstungen zu finanzieren. Bis 2031 wird eine moderate Konsolidierung erwartet, doch lokale Spezialisten mit politischen Verbindungen und sprachlicher Agilität werden neben globalen Großunternehmen verteidigungsfähige Positionen behaupten.

Branchenführer im Bereich Logistik für Regierung und Bildung im asiatisch pazifischen Raum

DHL Supply Chain & Global Forwarding

Nippon Express Holdings

Yamato Holdings

Yusen Logistics

SF Express (Group) Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SF Airlines kooperierte mit China Cargo Airlines zur Ausweitung der internationalen Luftfrachtkooperation. Die Vereinbarung umfasst Kapazitätsteilung und die Entwicklung von Interline-Produkten in Asien, Europa und den Vereinigten Staaten.

- April 2025: DSV erhielt die EU-Genehmigung zur Übernahme von DB Schenker in einem Geschäft im Wert von 14,3 Milliarden EUR (16,7 Milliarden USD). Diese Übernahme wird voraussichtlich die globalen und asiatisch pazifischen Logistiknetzwerke und den Wettbewerb erheblich umgestalten.

- März 2025: GXO setzte nach erfolgreichen Pilotprogrammen KI-gestützte Lagerroboter (Dexory) ein. Die Lösung verbessert die Lagergenauigkeit und -effizienz und unterstützt die digitale Transformation in Logistikoperationen.

- März 2025: DHL übernahm CryoPDP, um seine spezialisierten Logistikkapazitäten im Gesundheitswesen und für klinische Studien zu stärken. Der Schritt stärkt seine Position in staatlich regulierten Pharma-Lieferketten, insbesondere im asiatisch pazifischen Raum.

Berichtsumfang des Markts für Logistik für Regierung und Bildung im asiatisch pazifischen Raum

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserweg | |

| Lagerhaltung und Distribution | |

| Mehrwertdienstleistungen |

| Zentral-/Bundesregierung |

| Landes- und Kommunalverwaltung |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (Klasse 1–12) |

| Hochschuleinrichtungen |

| Sonstige |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Thailand |

| Vietnam |

| Malaysia |

| Rest des asiatisch pazifischen Raums |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserweg | ||

| Lagerhaltung und Distribution | ||

| Mehrwertdienstleistungen | ||

| Nach Endnutzer | Zentral-/Bundesregierung | |

| Landes- und Kommunalverwaltung | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (Klasse 1–12) | ||

| Hochschuleinrichtungen | ||

| Sonstige | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Malaysia | ||

| Rest des asiatisch pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Logistikausgaben der Verteidigungsbehörden im asiatisch pazifischen Raum?

Verteidigungssendungen wachsen bis 2031 mit einer CAGR von 10,17 %, da AUKUS, QUAD und lokale Modernisierungsprogramme die Nachfrage nach sicheren Lieferketten erhöhen.

Welches Land wird bis 2031 den größten neuen Logistikwert hinzufügen?

Indien ist auf dem Weg zur höchsten CAGR der Region von 9,92 %, angetrieben durch die 30-Milliarden-USD-Investition von Digital India in digitale Infrastruktur für Schulen und Ministerien.

Welchen Anteil werden Transportdienstleistungen im Jahr 2031 noch halten?

Trotz schnelleren Wachstums in anderen Bereichen wird der Transport voraussichtlich einen Mehrheitsanteil behalten, obwohl sein Anteil ab 59,89 % im Jahr 2025 sinken wird, da Mehrwertdienstleistungen expandieren.

Warum entstehen Mikro-Fulfillment-Hubs auf Campussen?

Universitäten benötigen die taggleiche Lieferung von Lernmaterialien und Laborausstattung; standortnahe automatisierte Hubs verkürzen die Lieferzeiten von Wochen auf Stunden und senken gleichzeitig die Lagerkosten.

Was treibt Investitionen in klimaresistente Lagerhäuser an?

Schwere Überschwemmungen zwangen Thailand, Vietnam und Malaysia, doppelte Lagerstandorte und hochwasserresistente Bauweise für staatliche und bildungsbezogene Bestände vorzuschreiben, was eine regionale Nachrüstungswelle auslöste.

Seite zuletzt aktualisiert am: