Größe und Marktanteil des asiatisch-pazifischen Marktes für enterale Ernährungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

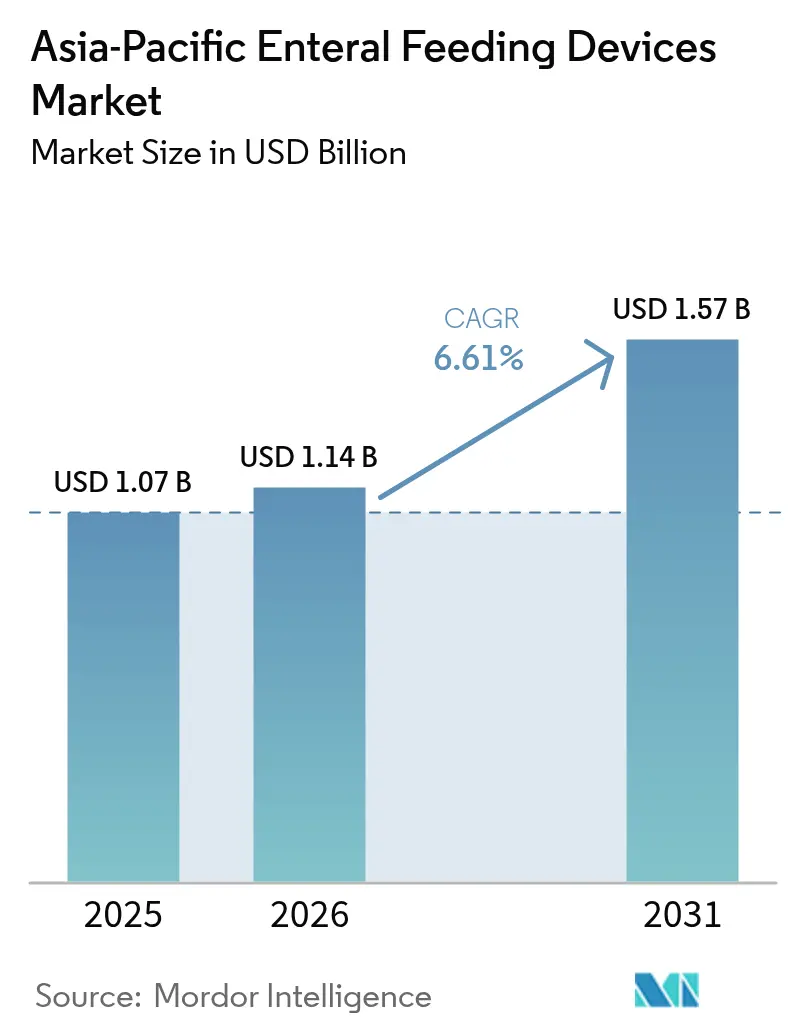

| Marktgröße im Basisjahr (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2026) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

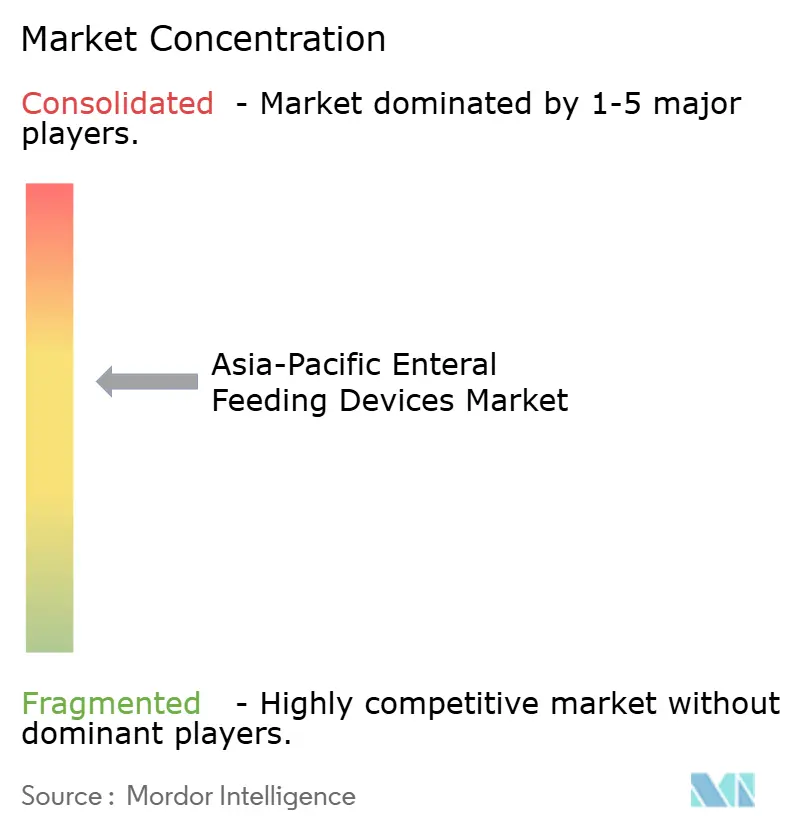

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für enterale Ernährungsgeräte von Mordor Intelligence

Die Marktgröße für enterale Ernährungsgeräte im asiatisch-pazifischen Raum wird im Jahr 2026 auf 1,14 Milliarden USD geschätzt und wächst gegenüber dem Wert von 1,07 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 1,57 Milliarden USD zeigen, und wächst mit einer CAGR von 6,61 % über den Zeitraum 2026–2031. Steigende Lebenserwartung, starkes Wachstum bei der Inzidenz chronischer Krankheiten und eine beschleunigte Erweiterung der Krankenhauskapazitäten untermauern diese stetige Entwicklung. Eine alternde Bevölkerung ist besonders einflussreich; Menschen im Alter von 60 Jahren und älter werden bis 2050 22,2 % der ASEAN-Bevölkerung ausmachen, was die Nachfrage nach langfristiger Ernährungsunterstützung verstärkt. Anbieter schwenken auf vernetzte Ernährungspumpen um, die in Telegesundheitsplattformen integriert sind, während Regierungen die heimische Produktion zur Kostensenkung fördern, insbesondere in Indien, wo lokal hergestellte Geräte 50 % günstiger als importierte sein können. Auch Investitionen in medizinische Infrastruktur bleiben robust: Die Gesundheitsausgaben der ASEAN-Staaten stiegen in den fünf Jahren bis 2021 um 42 %, was zusätzlichen Spielraum für Geräteaufrüstungen und Ersatzzyklen schafft. Die Wettbewerbsintensität ist moderat, aber Produktinnovationen – wie kameragestützte Sondenplatzierung und drahtlose Pumpenüberwachung – haben sich als primäres Differenzierungsmerkmal herausgestellt, anstatt allein auf den Preis zu setzen.

Zentrale Erkenntnisse des Berichts

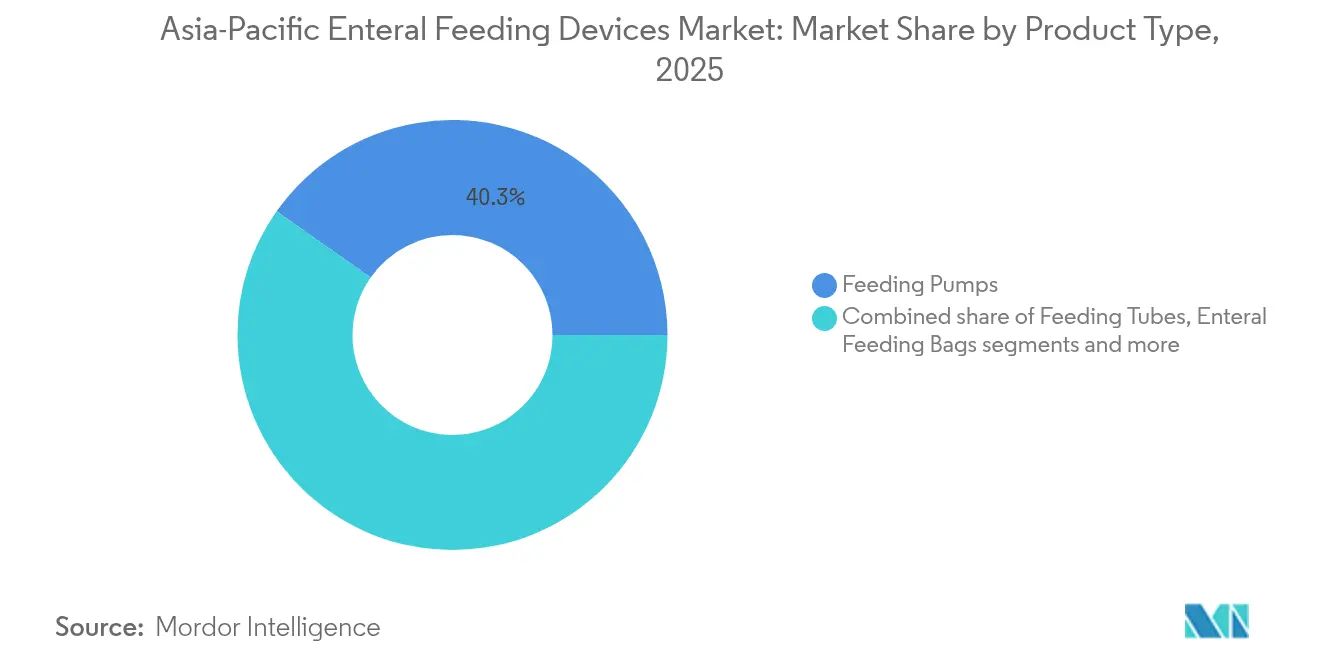

- Nach Produkttyp führten Ernährungspumpen im Jahr 2025 mit einem Anteil von 40,25 % am asiatisch-pazifischen Markt für enterale Ernährungsgeräte, während Ernährungssonden bis 2031 mit einer CAGR von 7,62 % wachsen sollen.

- Nach Altersgruppe entfielen auf Erwachsene 72,94 % der Marktgröße für enterale Ernährungsgeräte im asiatisch-pazifischen Raum im Jahr 2025; die pädiatrische und neonatale Versorgung ist mit einer CAGR von 7,86 % bis 2031 das am schnellsten wachsende Segment.

- Nach Vertriebskanal dominierten Offline-Verkäufe im Jahr 2025 mit einem Anteil von 85,72 %; Online-Kanäle wachsen dank digitaler Beschaffungsplattformen mit einer CAGR von 8,05 %.

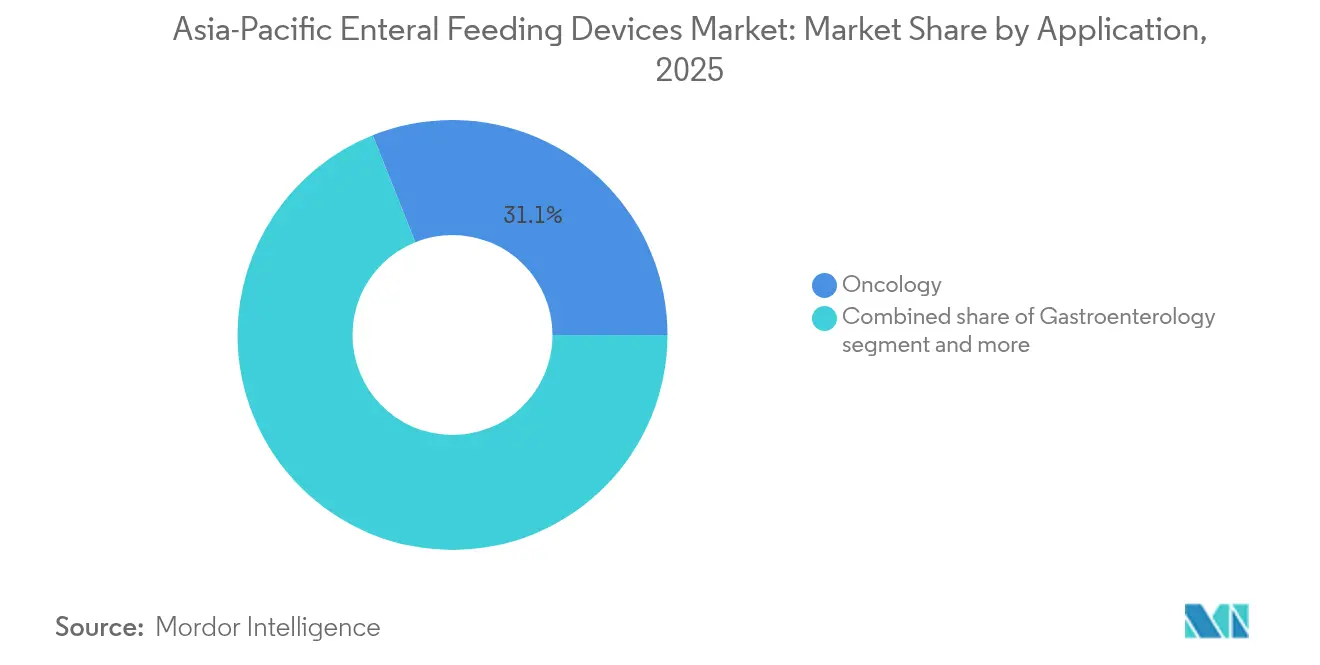

- Nach Anwendung hielt die Onkologie 2025 einen Anteil von 31,05 % an der Marktgröße für enterale Ernährungsgeräte im asiatisch-pazifischen Raum; die Intensivmedizin und Traumaversorgung soll zwischen 2026–2031 mit einer CAGR von 7,38 % wachsen.

- Nach Endnutzer repräsentierten Krankenhäuser 54,68 % des Umsatzes im Jahr 2025, während häusliche Pflegeeinrichtungen jährlich um 7,21 % wachsen.

- Nach Geografie dominierte China mit einem Anteil von 40,88 % im Jahr 2025, während Indien bis 2031 die höchste CAGR von 7,84 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Markt für enterale Ernährungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Alterung in Ostasien treibt Nachfrage nach post-akuter Ernährungsversorgung | +1.8% | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Ausbau der Neugeborenen-Intensivkapazitäten steigert das Ernährungsvolumen für Frühgeburten | +1.2% | Indien, China, Südostasien | Mittelfristig (2–4 Jahre) |

| Reformen zur häuslichen Langzeitpflege-Erstattung in China und Japan | +1.0% | China, Japan | Mittelfristig (2–4 Jahre) |

| Telerehabilitationsprotokolle schreiben Pumpenkonnektivität vor | +0.7% | Australien, Singapur, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der chirurgischen Eingriffe bei gastrointestinalen Krebserkrankungen erhöht die postoperative Sondenernährungsrate | +0.6% | China, Japan, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Beschaffung durch Feldhospitäle des Militärs im Indopazifik | +0.5% | Australien, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Alterung in Ostasien treibt Nachfrage nach post-akuter Ernährungsversorgung

Ostasiatische Gesundheitssysteme behandeln bereits Mangelernährung bei 25 % der älteren Erwachsenen[1]Le Li., "Globale Muster der Veränderung der Mangelernährungsbelastung bei älteren Erwachsenen von 1990 bis 2021 und die Prognose für die nächsten 25 Jahre," Frontiers in Nutrition, frontiersin.org, und die absoluten Fallzahlen werden parallel zur demografischen Alterung steigen, was die langfristige Abhängigkeit von enteralen Ernährungslösungen verstärkt. Dysphagie nach einem Schlaganfall ist ein häufiger Auslöser für die Geräteimplantation, und klinische Leitlinien der VA/DoD empfehlen nun enterale Ernährung als Standardintervention in der Schlaganfallrehabilitation. Gemeinschaftliche Screening-Programme kennzeichnen zunehmend Unterernährung, die mit 41 % mehr Notaufnahmebesuchen[2]Lixia Ge, "Unterernährung und erhöhte Nachfrage nach Gesundheitsversorgung: Erkenntnisse aus einer gemeindebasierten Längsschnittstudie in Singapur," Nutrients, mdpi.com und 52 % mehr stationären Aufnahmen bei älteren Menschen korreliert, was die Aufmerksamkeit der Kostenträger auf die frühzeitige Ernährungstherapie lenkt. Da die Primärversorgung eine größere Verantwortung für geriatrische Ergebnisse übernimmt, verlagert sich die Nachfrage von ausschließlich krankenhausgeeigneten Geräten hin zu tragbaren Pumpen, die für Zwischen- und häusliche Pflegeumgebungen geeignet sind. Hersteller reagieren mit Präzisionspumpen mit geringem Volumen, die das Aspirationsrisiko minimieren und gleichzeitig die Durchflussstabilität über ausgedehnte Nutzungszyklen aufrechterhalten.

Ausbau der Neugeborenen-Intensivkapazitäten steigert das Ernährungsvolumen für Frühgeburten

Die stark steigende Anzahl von Neugeborenen-Intensivbetten in China, Indien und weiten Teilen Südostasiens hat das Überleben von Frühgeborenen verbessert, die eine hochregulierte enterale Ernährung[3]Yao-Chi Hsieh., "Zeitgemäßes Flüssigkeitsmanagement, Luftfeuchtigkeit und Behandlungsstrategie für den offenen Ductus arteriosus bei Frühgeborenen unter 336 Krankenhäusern in Asien," Frontiers in Pediatrics, frontiersin.org benötigen, um Wachstumsbeeinträchtigungen zu minimieren. Krankenhäuser, die standardisierte Systeme zur Bewertung der Ernährungsintoleranz einsetzen, können die enterale Ernährung innerhalb von 7 Tagen nach der Operation einleiten und damit die Komplikationsraten bei nekrotisierender Enterokolitis um 17 % senken. Die klinische Variabilität unter 336 asiatischen Krankenhäusern – insbesondere Unterschiede bei Beatmungs- und Feuchtigkeitsprotokollen – schafft Spielraum für fortschrittliche Pumpen mit adaptiver Durchflusssteuerung und Echtzeit-Magenrestüberwachung. Anbieter, die neonatal-spezifische Sonden mit Mikrobohrungsverbindern bündeln, dürften profitieren, da Versorgungsleitlinien in Bezug auf Sondengröße, Platzierungsgenauigkeit und Reinigungsprotokolle strenger werden. Da Regierungen Neugeborenen-Intensivstation-Aufrüstungen finanzieren, umfassen Beschaffungsbudgets zunehmend vernetzte Pumpen, die Daten an zentralisierte Dashboards für Audit und Qualitätsverbesserung zurücksenden.

Reformen zur häuslichen Langzeitpflege-Erstattung in China und Japan

Nur 40 % der Länder im asiatisch-pazifischen Raum erstatteten vor 2024 die enterale Heimernährung; dieser Anteil steigt schnell, angeführt von Chinas Pilotprojekten zur Langzeitpflegeversicherung und Japans Aktualisierungen der Hausbesuchsgebühren, die Bedarfsartikel für die Ernährungsunterstützung abdecken. Der Zusammenhang zwischen dem Wachstum der nationalen Gesundheitsausgaben und der Nutzung handelsüblicher Nahrungsformeln ist eindeutig: Schwellenländer, die von pürierter Ernährung abrücken, fordern gebrauchsfertige Lösungen mit verlängerter Haltbarkeit. Vietnams Reformen von 2024 – Vereinfachung der Arzneimittelzulassung und Ausweitung des Versicherungsschutzes[4]Gretchen Kunze, "Vietnam treibt Gesundheitsreformen mit legislativen und strategischen Initiativen voran," US-ASEAN Business Council, usasean.org auf 94,1 % – signalisieren einen breiten politischen Rückenwind für häusliche Pflegegeräte in ganz ASEAN. Dennoch sind die meisten Ernährungsunterstützungsteams nach wie vor in städtischen Krankenhäusern konzentriert, weshalb Anbieter mit ambulanten Pflegenetzwerken zusammenarbeiten, um Pflegepersonal in der Pumpenprogrammierung, Hygiene und Fehlerbehebung zu schulen.

Telerehabilitationsprotokolle schreiben Pumpenkonnektivität vor

Gesundheitssysteme, die die Rehabilitation während COVID-19 ins Netz verlegten, verlangen nun Ernährungsgeräte, die Dosisprotokolle und Alarmhistorien an klinische Dashboards übertragen. Tragbare Pumpen mit einer Akkulaufzeit von 19 Stunden und WLAN-Konnektivität integrieren sich in elektronische Gesundheitsakten, um Warnmeldungen auszulösen, wenn Durchflussabweichungen die programmierten Toleranzen überschreiten. Studien aus 18 Telegesundheitsprogrammen zeigen, dass Algorithmen des maschinellen Lernens unerwünschte Ereignisse vorhersagen und Dosisanpassungen empfehlen können, wodurch die Patienteneinbindung verbessert und Pflegenotrufe um 14 % reduziert werden. Das Kangaroo Connect-Portal von Cardinal Health exemplifiziert dieses Modell und bietet Klinikern sicheren Browser-Zugriff auf Ernährungshistorien und ermöglicht die Ferndiagnose. Mit der Einführung von Erstattungsparität für die virtuelle Versorgung werden IoT-fähige Geräte auf dem asiatisch-pazifischen Markt für enterale Ernährungsgeräte schnell zur Grundvoraussetzung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Durch Sonden verursachte Schleimhautverletzungen und Infektionsrisiken | -0.9% | Global, insbesondere in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Erstattungsobergrenzen für Einwegsets in ASEAN | -0.6% | ASEAN-Länder | Mittelfristig (2–4 Jahre) |

| Regelungen für Einwegkunststoffe bei medizinischen Sonden | -0.4% | Australien, Japan, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Preiskämpfe lokaler OEM-Hersteller in Indien senken die Rentabilität | -0.3% | Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Sonden verursachte Schleimhautverletzungen und Infektionsrisiken

Eine länger andauernde nasogastrische Sondenanlage kann die Form der Epiglottis verzerren und den Pharynx verengen, insbesondere in Kombination mit einem Tracheostoma, was zu höheren Aspirationsraten und verlängertem Krankenhausaufenthalt führt. HACCP-artige Überwachungsprogramme reduzieren die gesamte mikrobielle Belastung bei der Formelzubereitung, jedoch ist die Einhaltung nach wie vor uneinheitlich, und keine Reinigungstechnik eliminiert die bakterielle Besiedelung nach 28 Tagen vollständig. ISO-80369-3-Verbinder lösen Fehlanschlüsse, aber nicht den Sondenabbau oder die Biofilmbildung. In ressourcenbeschränkten Stationen besteht die Wiederverwendung von Einwegkomponenten fort, was das Infektionsrisiko erhöht und die Einführung von Premiumprodukten hemmt. Hersteller müssen messbare Reduzierungen von unerwünschten Ereignissen nachweisen, um die Zurückhaltung von Klinikern zu überwinden.

Erstattungsobergrenzen für Einwegsets in ASEAN

Staatliche Preisobergrenzen für Verbrauchsmaterialien in Indonesien, Vietnam und Malaysia drücken die Margen bei Verabreichungssets und Schwerkraftbeuteln und schränken die Möglichkeit der Krankenhäuser ein, modernste Kits mit geringem Restvolumen einzuführen. Indonesiens TKDN-Regeln begünstigen darüber hinaus die Beschaffung von im Inland montierten Sets, was die Lieferkette für multinationale Konzerne verkompliziert und Ausschreibungszyklen verlängert. Anbieter greifen manchmal auf die Resterilisierung von Sonden zurück, was die Infektionshaftung erhöht und gleichzeitig die Ersatzvolumina senkt. Eine Harmonisierung im Rahmen einer etwaigen ASEAN-Richtlinie für Medizinprodukte könnte den grenzüberschreitenden Vertrieb erleichtern, doch das kurzfristige Umsatzwachstum bleibt durch fragmentierte Erstattungsmechanismen begrenzt, die fortschrittliche Einwegzubehörteile benachteiligen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Präzisionspumpen behalten die Führung, während Sonden zulegen

Ernährungspumpen erzielten im Jahr 2025 einen Anteil von 40,25 % am asiatisch-pazifischen Markt für enterale Ernährungsgeräte und unterstreichen damit die zentrale Rolle der Präzisionsverabreichungstechnologie in der akuten und chronischen Versorgung. Volumetrische Modelle dominieren, da ihre peristaltischen Rollen einen konsistenten Durchfluss unabhängig von der Viskosität aufrechterhalten, was ein kritischer Bedarf in der Onkologie und auf Intensivstationen ist. Die Marktgröße für enterale Ernährungsgeräte im asiatisch-pazifischen Raum für Ernährungspumpen soll mit einer CAGR von 5,18 % wachsen, was eher Pumpenersatzzyklen als Erstinstallationen widerspiegelt. Drahtlose Telemetrie, Software zur Reduzierung von Dosierungsfehlern und automatisierte Spülprotokolle differenzieren Premium-Einheiten, während Einstiegsgeräte die Robustheit für Krankenhäuser in Schwellenmärkten betonen.

Ernährungssonden hingegen expandieren mit einer CAGR von 7,62 %, da der grundlegende Zugang in Sekundärkrankenhäusern universell wird. Innovationen wie die kameragestützte Sondeneinführung IRIS von Cardinal Health ersetzen die blinde Platzierung, reduzieren Fehlpositionierungsraten um 87 % und senken die Kosten für die radiografische Bestätigung. ENFit-Verbinder erhielten regulatorische Mandate in Japan und Australien, was groß angelegte Konvertierungen des Altbestands erfordert. Verabreichungssets und Spritzen verzeichnen ein mittleres einstelliges Wachstum, primär volumengetrieben, da jede Pumpe täglich mehrere Einwegmaterialien benötigt. Die Umweltprüfung nimmt zu, daher erkunden Anbieter biobasierte PVC-Alternativen, die die Flexibilität erhalten, ohne Weichmacher auszulaugen, und dabei Kosten und Compliance mit Einwegkunststoffverboten in Australien und einigen japanischen Präfekturen in Einklang bringen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Altersgruppe: Erwachsenendominanz trifft auf rasch zunehmende pädiatrische Nutzung

Erwachsene machten im Jahr 2025 72,94 % der Marktgröße für enterale Ernährungsgeräte im asiatisch-pazifischen Raum aus, ein Verhältnis, das die hohe Prävalenz von Schlaganfall, Krebs und neurologischer Dysphagie in älteren Kohorten widerspiegelt. Produkte für Erwachsene legen den Schwerpunkt auf einfache Programmierbarkeit für Pflegepersonal und Kompatibilität mit angedickte Nahrungsformeln, die für das Dysphagie-Management verwendet werden. Der Marktanteil der asiatisch-pazifischen enteralen Ernährungsgeräte für Erwachsene wird bis 2031 voraussichtlich über 70 % bleiben, wenn auch mit schrittweisen Volumenzuwächsen hauptsächlich in häuslichen Pflegeumgebungen.

Pädiatrische und neonatale Segmente wachsen zwar kleiner, aber mit 7,86 % jährlich. Sehr untergewichtige Neugeborene benötigen Mikrobohrungssonden und angereicherte Muttermilchformulierungen; Pumpenlieferanten fügen Ultraniedriger-Durchflussmodi hinzu, die eine Auflösung von 0,5 ml/h erreichen können, um diese Anforderungen zu erfüllen. Tragbare Wärmer halten die Milch auf physiologischer Temperatur auf dem Weg von der Milchbank zum Inkubator und verringern die Lipidadhärenz an Spritzenwänden. Pädiatrische Heimversorgungsprogramme in Australien erproben vernetzte Pumpen mit gamifizierten Pflegeanwender-Apps, die Verstopfungen melden und asynchrone diätetische Konsultationen ermöglichen, was die Nutzung über Krankenhausgrenzen hinaus weiter beschleunigt.

Nach Vertriebskanal: Offline dominiert, aber E-Commerce gewinnt an Dynamik

Traditionelle Krankenhaus- und Distributorkanäle beherrschten 2025 85,72 % des Marktanteils für enterale Ernährungsgeräte im asiatisch-pazifischen Raum, da Beschaffungsteams gebündelte Serviceverträge und technischen Support rund um die Uhr schätzten. Großvolumige Ausschreibungen begünstigen nach wie vor multinationale Unternehmen, die Konsignationslager finanzieren und Schulungen vor Ort anbieten können. Online-Umsätze steigen jedoch um 8,05 % pro Jahr von einer niedrigen Basis aus. Fachspezifische Online-Apotheken und Geräteportale bieten Abonnement-Nachschub für Sonden und Beutel an, wobei die Lieferintervalle mit den Pumpenbetriebsprotokollen synchronisiert werden.

Regulierungsrahmen bieten ein gemischtes Bild: Indien erlaubt lizenzierten Online-Apotheken, Klasse-B-Geräteverschreibungen landesweit zu erfüllen, während Indonesien die Registrierung bei lokalen Distributoren vorschreibt, was grenzüberschreitende Plattformen verlangsamt. Krankenhäuser nutzen zunehmend E-Ausschreibungsportale, um Angebote einzuholen, was die Preisfindungsfristen verkürzt und die Transparenz verbessert. Anbieter integrieren daher E-Commerce in Kundenbeziehungsportale, die Schulungsvideos und Wartungspläne beherbergen, und richten die digitale Beschaffung an den Erwartungen des Kundendienstes aus.

Nach Anwendung: Onkologiepflege führt, während die Intensivmedizin zulegt

Krebsbedingte Mangelernährung treibt 31,05 % der Marktgröße für enterale Ernährungsgeräte im asiatisch-pazifischen Raum im Jahr 2025 an, da Chemotherapie und Strahlentherapie die orale Nahrungsaufnahme beeinträchtigen und den Stoffwechselbedarf erhöhen. Onkologische Protokolle wechseln oft innerhalb von zwei Wochen von nasogastrischer zu perkutaner endoskopischer Gastrostomie (PEG), um das Aspirationsrisiko zu senken, was die Nachfrage nach flachen Knöpfen und ambulanten Pumpen steigert. Formellieferanten vermarkten gemeinsam immunstärkende Mischungen, die reich an Arginin und Omega-3-Fettsäuren sind, um die Wundheilung zu verbessern, und bündeln Sondenkits für die Protokolleinhaltung.

Intensivmedizin und Traumaversorgung ist die am schnellsten wachsende Anwendung mit einer CAGR von 7,38 %. Frühe enterale Ernährung innerhalb von 48 Stunden auf Intensivstationen halbiert die Beatmungstage und reduziert die Sepsisinzidenz, was Intensivmediziner dazu bringt, selbstprimierende Pumpen einzusetzen, die unmittelbar nach der Leitungsplatzierung mit der Ernährung beginnen. Kombinierte Trauma-Onkologie-Fälle, wie maxillofaziale Krebsresektionen, erfordern Ernährungsgeräte, die den Übergang von stationärer zu ambulanter Versorgung ermöglichen, ohne Verbinder oder Beutelformate zu wechseln, was integrative Produktfamilien über verschiedene Versorgungsebenen hinweg schafft.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Krankenhausbereich bleibt bestehen, häusliche Pflege übertrifft

Krankenhäuser absorbierten 2025 54,68 % des Marktanteils für enterale Ernährungsgeräte im asiatisch-pazifischen Raum, gestützt durch Sondenplatzierungen im Operationssaal und Intensivstationen mit hohem Durchsatz. Sie kaufen weiterhin flottenseitige Pumpensysteme mit zentralen Ladedocks und Lizenzen für die betriebliche Datenerfassung. Dennoch wächst die häusliche Pflege jährlich um 7,21 %, beflügelt durch Erstattungsausweitungen in China und Japan sowie großzügigere Versicherungsgenehmigungen für Pumpenverbrauchsmaterialien. Die Marktgröße für enterale Ernährungsgeräte im asiatisch-pazifischen Raum für häusliche Pflege soll bis 2031 0,39 Milliarden USD übersteigen, was einen strukturellen Wandel hin zur gemeindebasierten Behandlung chronischer Krankheiten widerspiegelt.

Ambulante chirurgische Zentren gewinnen schrittweise Marktanteile, da das Volumen der Tagesoperationen steigt, aber ihre Einkäufe bleiben an Krankenhauseinkaufsverbände gebunden. Langzeitpflegeeinrichtungen in Australien setzen Schwerkraftsets für Bewohner mit geringem Pflegebedarf ein, ein kostengünstiger Kompromiss, bei dem vollwertige Pumpen nicht notwendig sind. Anbieter zielen auf dieses Segment mit Bag-in-Box-Formelformaten ab, die das Plastikgewicht um 34 % reduzieren und Abfall minimieren.

Geografische Analyse

China erwirtschaftete 40,88 % des Umsatzes im asiatisch-pazifischen Markt für enterale Ernährungsgeräte im Jahr 2025, eine Position, die durch aggressive Krankenhauserweiterung und eine alternde Bevölkerung verankert ist. NMPA-Reformen, die die Registrierung vereinfachen – in Verbindung mit provinziellen Beschaffungsinitiativen – beschleunigen die Einführung von intelligenten Pumpen mit chinesischsprachigen Benutzeroberflächen. Die volumenbasierte Beschaffung setzt jedoch den Preis unter Druck, was Anbieter dazu veranlasst, die Montage zu lokalisieren, um Kostenschwellen zu erfüllen. Die Digitalgesundheitsstrategie der Regierung begünstigt vernetzte Geräte und ermöglicht die Echtzeit-Integration von Ernährungsdaten in Krankenhausinformationssysteme.

Indien, die am schnellsten wachsende Geografie mit einer CAGR von 7,84 %, profitiert von einem nationalen produktionsverbundenen Anreizprogramm, das die heimische Geräteherstellung subventioniert. Mit noch 70 % importierten Geräten veranschaulichen Joint Ventures – wie Nestlé Health Science und Dr. Reddy's – eine Schwerpunktverlagerung hin zur Wertschöpfung im Inland. Staatliche Versicherungsprogramme fordern kostengünstige enterale Lösungen, weshalb Anbieter modulare Pumpenplattformen einführen, die sowohl kostengünstige Schwerkraftbeutelsets als auch Premium-Sets mit automatischem Spülen akzeptieren, optimiert für unterschiedliche Kaufkraft in städtischen und ländlichen Krankenhäusern.

Reife Märkte – Japan, Australien und Südkorea – fordern hochwertige Konnektivität und setzen frühzeitig Regelungen für Einwegkunststoffe um, was Forschung und Entwicklung zu recycelbaren Elastomersonden anregt. Japans doppelte Lebensmittel-Arzneimittel-Klassifizierung für Nahrungsformeln fördert die Zusammenarbeit zwischen pharmazeutischen Distributoren und Verpflegungslogistikanbietern. Australiens Überwachungsaudits nach dem Inverkehrbringen erhöhen die Anforderungen an die Meldung unerwünschter Ereignisse und begünstigen Hersteller mit robusten Qualitätssystemen.

Der übrige asiatisch-pazifische Raum, der Indonesien, Malaysia, Thailand und die Philippinen umfasst, repräsentiert insgesamt eine sich schnell ausdehnende Chance. Indonesien gibt jährlich 218,5 Billionen IDR für das Gesundheitswesen aus und hat eine 98-prozentige allgemeine Absicherung erreicht, obwohl TKDN-Inhaltsregeln vorschreiben, dass mindestens 40 % des Gerätewerts im Inland produziert werden. Thailands EEC-Strategie als medizinisches Zentrum weist Steuervergünstigungen für Gerätehersteller zu, die ASEAN-Vertriebszentren einrichten, und positioniert das Land strategisch als Logistikknoten für grenzüberschreitende Lieferungen.

Wettbewerbslandschaft

Die Branche für enterale Ernährungsgeräte im asiatisch-pazifischen Raum ist durch eine moderate Konzentration gekennzeichnet. Abbott, Medtronic, Fresenius Kabi, Cardinal Health, B. Braun, Avanos Medical und Nutricia beherrschen gemeinsam den Löwenanteil des Umsatzes und nutzen diversifizierte Portfolios sowie eine breite regionale Distribution. Das Ernährungssegment von Abbott wuchs im ersten Quartal 2025 organisch um 6,8 %, gestützt durch Ensure und Glucerna, unterstützt von 0,5 Milliarden USD an zusätzlichen Investitionen in Forschung und Entwicklung sowie Fertigung, die auf Schwellenmärkte ausgerichtet sind. Die mit IRIS-Kamera ausgestattete Sonde und die Kangaroo Connect-Telemetrieplattform von Cardinal Health differenzieren sich durch Platzierungssicherheit und Fernüberwachung.

Lokale Wettbewerber in Indien und China stellen kostengünstige Sonden und Schwerkraftsets her, die oft 35–45 % unter dem Preisniveau multinationaler Unternehmen liegen. Diese Akteure profitieren von Ausschreibungen im öffentlichen Sektor, bei denen das niedrigste Angebot zählt, können jedoch Schwierigkeiten haben, Premium-Funktionen wie ENFit-Übergangskits oder Bluetooth-Konnektivität zu erreichen. Nachhaltigkeit ist zu einer neuen Wettbewerbsdimension geworden; Nutricia hat seine Nutrison-Palette neu formuliert, um den CO₂-Fußabdruck um 17 % zu reduzieren und gleichzeitig die Kaloriendichte zu erhöhen, was den wachsenden Nachhaltigkeits-KPIs der Krankenhäuser entspricht. OEM-Hersteller erforschen auch silikonfreie Zuleitungen, um bevorstehenden japanischen und australischen Recyclingvorschriften zu entsprechen.

Strategische Partnerschaften nehmen zu: Avanos und Samsung SDS erproben IoT-Middleware, die Pumpendaten mit elektronischen Krankenakten zusammenführt, während Fresenius Kabi mit Alibaba Cloud für KI-gestütztes Lieferkettenmanagement in China zusammenarbeitet. Fusionen und Übernahmen bleiben moderat, werden aber voraussichtlich zunehmen, da die Lücken in den digitalen Fähigkeiten zwischen etablierten Akteuren und Nischeninnovatoren größer werden.

Marktführer für enterale Ernährungsgeräte im asiatisch-pazifischen Raum

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corp.

ConMed Corporation

Vygon S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Cardinal Health hat Pläne zur Einführung seiner Kangaroo OMNI™ Enteralen Ernährungspumpe bekannt gegeben, einem innovativen tragbaren System zur Verabreichung von dicken, homogenisierten und gemischten Nahrungsformeln. Die Pumpe soll in der ersten Hälfte des Jahres 2025 in Europa, Australien und Neuseeland eingeführt werden, mit einer asiatischen Markteinführung für später in diesem Jahr.

- November 2024: Otsuka Pharmaceutical Factory führte "Tumguide Fiber" mit Außendurchmessern von 0,5 mm und 0,75 mm für die Verwendung mit der Tumguide LED-Lichtquelle ein, einem Gerät, das die Position der nasogastrischen Sondenspitze überprüft. Dieses optische Faser, das für pädiatrische Behandlungen konzipiert ist, wird an die Lichtquelle angeschlossen und in den Magen eingeführt. Die beleuchtete Spitze ermöglicht eine externe visuelle Bestätigung der Position der Sonde durch rotes Licht.

- April 2024: Hangzhou Primecare Medical Co., Ltd erhielt die FDA 510K-Zulassung für ihre enteralen CONOD-Ernährungssets.

- März 2024: Vygon führte Nutrisafe2 ein, ein enterales Ernährungssystem für Neugeborene in Indien, um Schlauchanschlussfehlern auf Neugeborenen-Intensivstationen vorzubeugen. Nutrisafe2 ist so konzipiert, dass es Fehlanschlüsse verhindert, die schwerwiegende oder tödliche Folgen haben können.

Berichtsumfang des asiatisch-pazifischen Marktes für enterale Ernährungsgeräte

Enterale Ernährung bezieht sich auf die Lieferung einer ernährungsphysiologisch vollständigen Kost, die Protein, Kohlenhydrate, Fett, Wasser, Mineralien und Vitamine enthält, direkt in den Magen, das Duodenum oder das Jejunum durch Geräte wie Sonden und Pumpen. Enterale Ernährungssonden, Pumpen und andere Geräte erleichtern diesen Prozess. Sie wird für Menschen mit einem funktionsfähigen Magen-Darm-Trakt verwendet, die nicht in der Lage sind, Nahrung oral aufzunehmen, um ihren Nährstoffbedarf zu decken.

| Ernährungspumpen | Volumetrische Pumpen |

| Ambulante Pumpen | |

| Spritzenpumpen | |

| Ernährungssonden | Nasogastrische Sonden |

| Gastrostomiesonden | |

| Sonstige | |

| Enterale Ernährungsbeutel | |

| Verabreichungssets und Zubehör | |

| Enterale Spritzen |

| Erwachsene |

| Pädiatrisch und neonatal |

| Offline |

| Online |

| Onkologie |

| Gastroenterologie |

| Intensivmedizin und Traumaversorgung |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Ernährungspumpen | Volumetrische Pumpen |

| Ambulante Pumpen | ||

| Spritzenpumpen | ||

| Ernährungssonden | Nasogastrische Sonden | |

| Gastrostomiesonden | ||

| Sonstige | ||

| Enterale Ernährungsbeutel | ||

| Verabreichungssets und Zubehör | ||

| Enterale Spritzen | ||

| Nach Altersgruppe | Erwachsene | |

| Pädiatrisch und neonatal | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

| Nach Anwendung | Onkologie | |

| Gastroenterologie | ||

| Intensivmedizin und Traumaversorgung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie prägt die Bevölkerungsalterung die Nachfrage nach enteralen Ernährungsgeräten im asiatisch-pazifischen Raum?

Steigende Lebenserwartung und höhere Schlaganfallinzidenz erhöhen den Bedarf an post-akuter Ernährungsunterstützung, was Krankenhäuser und häusliche Pflegeanbieter dazu veranlasst, Sondenernährungsprotokolle für ältere Erwachsene zu standardisieren.

Warum gewinnen vernetzte Ernährungspumpen bei Gesundheitsdienstleistern an Bedeutung?

Kliniker schätzen Geräte, die Dosierungsdaten an elektronische Krankenakten übertragen, was die Fernüberwachung vereinfacht, die Alarmübermüdung reduziert und Erstattungsmodelle unterstützt, die an Ergebniserfassung geknüpft sind.

Welche Rolle spielen Aufrüstungen der Neugeborenen-Intensivstationen bei der Marktakzeptanz?

Erweiterte Neugeborenen-Intensivkapazitäten in China, Indien und Südostasien treiben die Nachfrage nach Mikrobohrungssonden und Präzisionspumpen an, die sehr niedrige Durchflussraten für Frühgeborene sicher verabreichen können.

Wie beeinflussen Nachhaltigkeitsanforderungen die Produktentwicklung?

Hersteller reformulieren Nahrungsformeln zur Reduzierung des CO₂-Fußabdrucks und experimentieren mit recycelbaren Sondenmaterialien, um Regelungen für Einwegkunststoffe in Australien und Japan zu erfüllen.

Auf welche Weise beeinflussen Anreize für die lokale Fertigung die Wettbewerbsdynamik?

Staatliche Programme in Indien und Indonesien fördern die heimische Produktion, was es lokalen Unternehmen ermöglicht, günstigere Sonden und Sets anzubieten, die den Preiswettbewerb für multinationale Marken intensivieren.

Welche Beschaffungstrends entstehen, wenn Krankenhäuser ihre Lieferketten digitalisieren?

Gesundheitssysteme nutzen zunehmend E-Ausschreibungsportale und automatisierte Auffüllsysteme und bevorzugen Anbieter, die Schulungsressourcen, Wartungsplanung und Bestellwesen in einer einzigen digitalen Plattform integrieren.

Seite zuletzt aktualisiert am: