Asien-Pazifik-Kollagenmarkt - Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

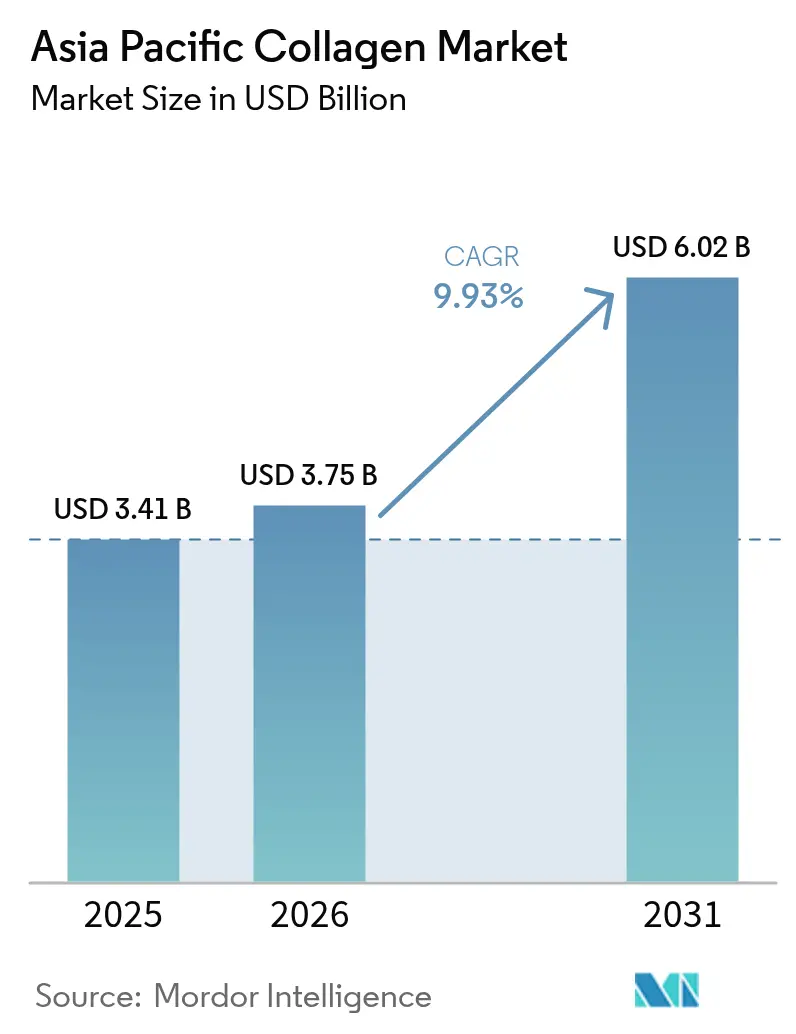

| Marktgröße im Basisjahr (2025) | 3.41 Milliarden US-Dollar |

| Marktgröße (2026) | 3.75 Milliarden US-Dollar |

| Marktgröße (2031) | 6.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Kollagenmarktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Kollagenmarkts wurde im Jahr 2025 auf USD 3,41 Milliarden geschätzt und wird voraussichtlich von USD 3,75 Milliarden im Jahr 2026 auf USD 6,02 Milliarden bis 2031 wachsen, mit einer CAGR von 9,93 % während des Prognosezeitraums (2026-2031). Dieses robuste Wachstum, angetrieben durch eine CAGR von 10,02 %, ist auf mehrere Schlüsselfaktoren zurückzuführen, darunter demografische Verschiebungen, steigende verfügbare Einkommen und ein zunehmendes Augenmerk auf präventive Gesundheits- und Schönheit-von-innen-Konsummuster. Die Region entwickelt sich zum globalen Zentrum für Kollagenversorgung und -nachfrage und nutzt Chinas Fertigungsgrößenvorteile zusammen mit Indiens schnell wachsender Nachfrage. Der Markt erlebt Fortschritte bei Extraktionstechnologien, wie enzymatische Hydrolyse und säurelösliche Kollagenmethoden, die die Produktionseffizienz und -leistung verbessern. Meeresbasierte Beschaffungsinitiativen, einschließlich der Verwendung von Fischhaut und -schuppen, gewinnen aufgrund ihrer Nachhaltigkeit und überlegenen Bioverfügbarkeit an Popularität. Darüber hinaus fördert die Ausweitung regulatorischer Rahmenbedingungen, einschließlich harmonisierter Standards zwischen Ländern, Innovationen und erleichtert den grenzüberschreitenden Handel innerhalb der Region. Trotz dieser positiven Entwicklungen sieht sich der Markt bestimmten Herausforderungen gegenüber. Der Wettbewerb durch alternative Proteine, wie pflanzenbasierte und im Labor gezüchtete Optionen, verschärft sich. Darüber hinaus üben steigende Rohstoffkosten Druck auf die Gewinnmargen aus und stellen kurzfristige Hürden für Hersteller dar. Dennoch bleibt der langfristige Ausblick für den Asien-Pazifik-Kollagenmarkt optimistisch, gestützt durch technologische Fortschritte und sich entwickelnde Verbraucherpräferenzen.

Wichtigste Erkenntnisse des Berichts

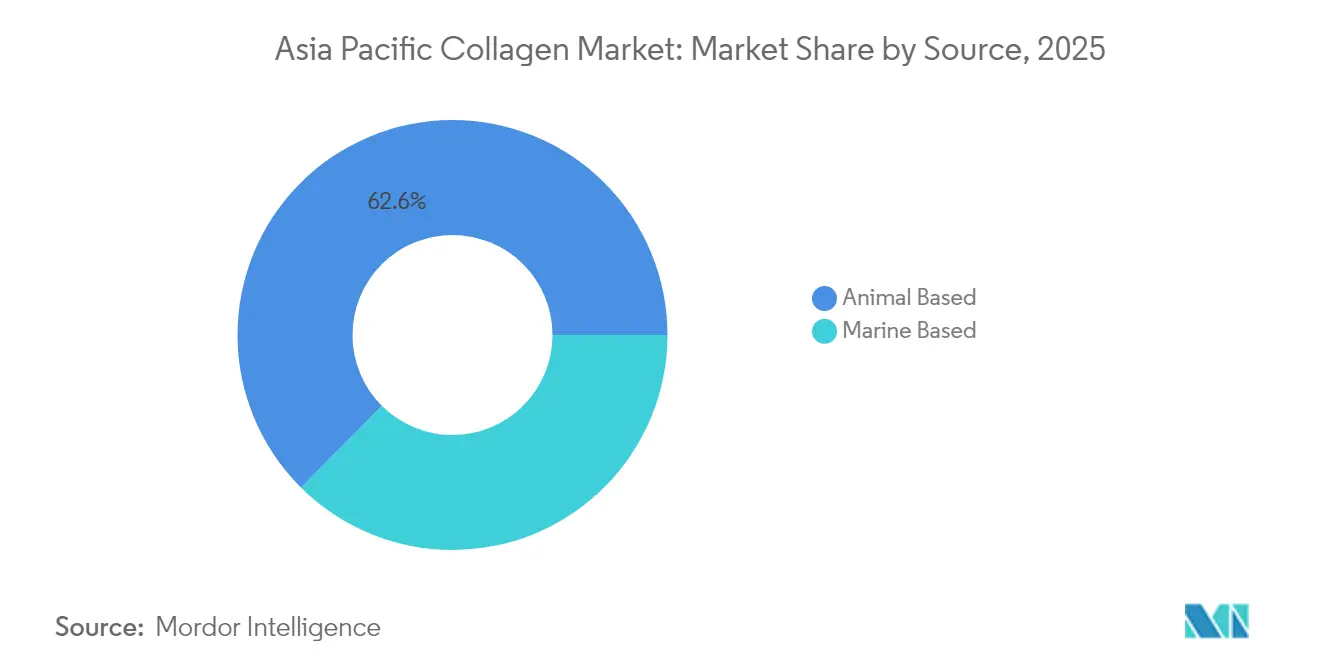

- Nach Quelle erfasste tierisch basiertes Kollagen im Jahr 2025 einen Marktanteil von 62,55 % am Asien-Pazifik-Kollagenmarkt, während meeresbasierte Varianten voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,28 % wachsen werden.

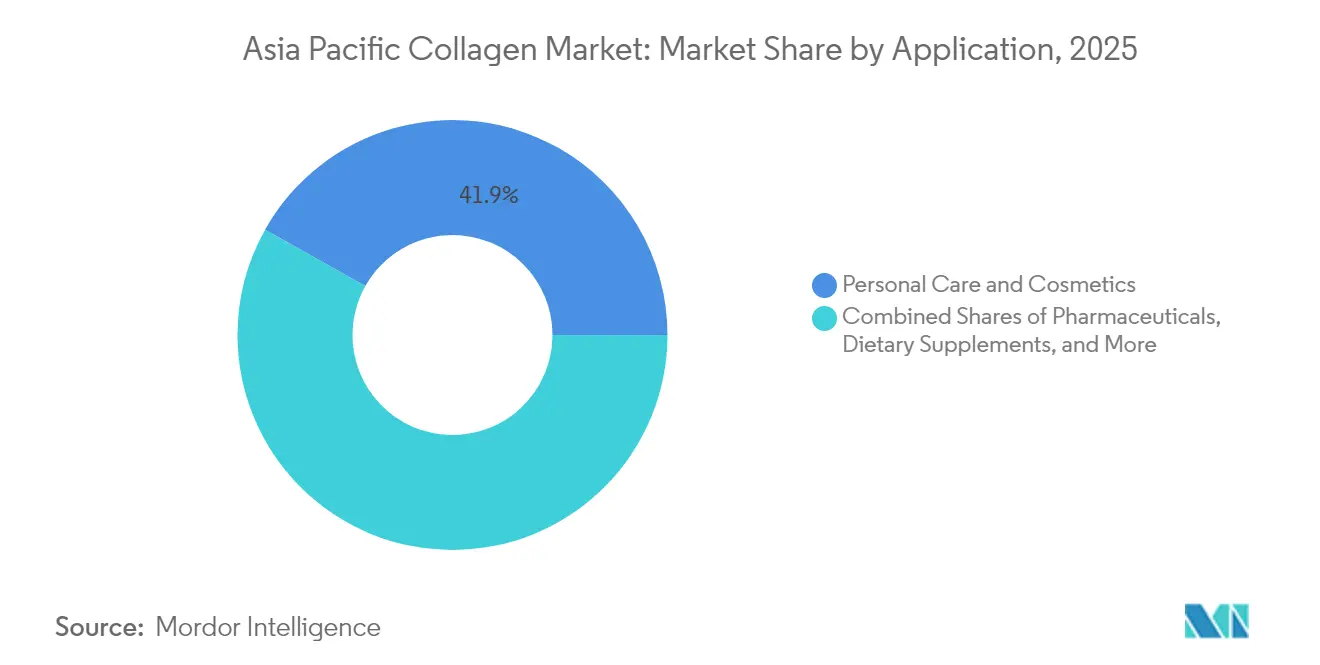

- Nach Anwendung führten Körperpflege und Kosmetik die Umsätze mit einem Anteil von 41,85 % im Jahr 2025 an, während Nahrungsergänzungsmittel bis 2031 die höchste CAGR von 11,07 % verzeichnen werden.

- Nach Geografie trug China im Jahr 2025 34,11 % der regionalen Umsätze bei, und Indien wird voraussichtlich im gleichen Prognosezeitraum mit einer CAGR von 11,38 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Kollagenmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach Gesundheits- und Wellnessprodukten | +1.8% | APAC-Kern, am stärksten in China und Indien | Mittelfristig (2-4 Jahre) |

| Alternde Bevölkerung auf der Suche nach Gelenkpflegelösungen | +1.6% | Japan, Australien, Südkorea mit Ausstrahlungseffekten nach China | Langfristig (≥ 4 Jahre) |

| Steigende Anwendungen in Anti-Aging-Cremes und anderen Schönheitsprodukten | +1.4% | Global, mit Premiumsegmenten in Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Extraktion, Verarbeitung und Formulierung | +1.2% | Fertigungszentren in China, Innovationszentren in Japan | Mittelfristig (2-4 Jahre) |

| Wandel hin zu nachhaltigen meeresbasierten Kollagenquellen | +0.9% | Küstenwirtschaften: Thailand, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Steigende Innovation in Forschung und Produktion | +0.8% | Forschungs- und Entwicklungszentren in Japan, China, Australien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach Gesundheits- und Wellnessprodukten

Da die Wellnesswirtschaft in der gesamten Asien-Pazifik-Region weiter expandiert, wird Kollagen zunehmend in der funktionellen Ernährung eingesetzt und erweitert seine Anwendungen über traditionelle schönheitsbezogene Verwendungen hinaus. Darüber hinaus wird das Pro-Kopf-Einkommen in der Region voraussichtlich erheblich wachsen, von USD 17.440 im Jahr 2024 auf prognostizierte USD 23.260 bis 2029. Dieses Wirtschaftswachstum treibt eine Verlagerung hin zu präventiven Gesundheitsinvestitionen voran und schafft eine starke Grundlage für die Einführung hochwertiger Kollagenprodukte. Diese Produkte sind speziell darauf ausgerichtet, wichtige Gesundheitsanliegen wie Gelenkgesundheit, Hautelastizität und Knochendichteerhaltung zu adressieren. Die Verbraucher zeigen eine wachsende Bereitschaft, höhere Preise für Kollagenformulierungen zu zahlen, die durch robuste wissenschaftliche Erkenntnisse unterstützt werden. Dieser Trend bietet erhebliche Margenausbaupotenziale für Lieferanten, die die klinische Wirksamkeit ihrer Produkte durch von Fachleuten begutachtete Forschung effektiv nachweisen und die Einhaltung regulatorischer Gesundheitsansprüche sicherstellen können.

Alternde Bevölkerung auf der Suche nach Gelenkpflegelösungen

Da entwickelte Märkte im asiatisch-pazifischen Raum erhebliche demografische Verschiebungen erfahren, wächst die Nachfrage nach gelenkpflegenden Kollagenwendungen stetig. Laut Daten der Weltbank[1]Weltbank, "Bevölkerung im Alter von 65 Jahren und älter (% der Gesamtbevölkerung) - Japan", www.data.worldbank.org aus dem Jahr 2024 waren 30 % der Menschen in Japan über 65 Jahre alt. Japan, das durch seine fortgeschrittene Alterungsgesellschaft gekennzeichnet ist, dient als wichtiger Markt für die Erprobung und Entwicklung innovativer Lösungen. Beispielsweise hat die MOCOLA-Marke von Rohto Pharmaceutical eine einzigartige Kombination aus 20-ml-Kollagengetränken und Vitamintabletten eingeführt, die die Konsumpräferenzen älterer Verbraucher effektiv anspricht. Dieser Ansatz unterstreicht die Bedeutung von Formatinnovationen für die Bedürfnisse der alternden Bevölkerung. Über Japan hinaus entstehen ähnliche Trends in China und Südkorea, wo alternde Babyboomer zu wichtigen Wachstumstreibern des Marktes werden. Diese Verbraucher, ausgestattet mit erheblichem angesammelten Wohlstand und einem starken Fokus auf Gesundheit und Wohlbefinden, fördern die Entwicklung von Premiummarktsegmenten. Die Nachfrage nach klinisch validierten Gelenkgesundheitsformulierungen in diesen Regionen unterstreicht die wachsende Bedeutung der Berücksichtigung der spezifischen Bedürfnisse dieser demografischen Gruppe.

Steigende Anwendungen in Anti-Aging-Cremes und anderen Schönheitsprodukten

Da die Verbraucherpräferenzen zunehmend auf ganzheitliche Anti-Aging-Lösungen ausgerichtet sind, beschleunigt die Schönheitsbranche die Integration von Kollagen in ihre Formulierungen. Dieser Trend betont die Kombination aus topischen und einzunehmenden Produkten, um Alterungsbedenken umfassend zu begegnen. Im April 2025 führte DSM-Firmenich SYN-COLL CB Tripeptid ein, eine bahnbrechende Innovation bei umweltbewussten, hochleistungsfähigen Peptiden. Dieses Produkt stammt zu 99 % aus natürlichen Quellen und wurde klinisch an verschiedenen ethnischen Gruppen validiert, was seine Wirksamkeit und Inklusivität hervorhebt. Der Asien-Pazifik-Kosmetikmarkt, der mehr als ein Drittel des globalen Marktanteils ausmacht, bietet eine erhebliche Wachstumschance für kollagenhaltige Schönheitsprodukte. Darüber hinaus wird Nachhaltigkeit zu einem entscheidenden Faktor für Marken, der als wichtiges Unterscheidungsmerkmal in der wettbewerbsintensiven Landschaft dient und gleichzeitig die Einhaltung sich entwickelnder regulatorischer Anforderungen gewährleistet.

Technologische Fortschritte bei Extraktion, Verarbeitung und Formulierung

Unternehmen wie Glanbia Nutritionals treiben bedeutende Fortschritte in der Kollagentechnologie voran, indem sie hochpotente Tripeptide einführen. Diese Tripeptide bieten eine 4-mal schnellere Absorption und 10-mal höhere Wirksamkeit im Vergleich zu herkömmlichen Peptiden, und das bei nur einem Zehntel der Dosierung. Darüber hinaus haben Durchbrüche in der enzymatischen Hydrolyse eine präzise Kontrolle des Molekulargewichts ermöglicht, was die Peptidfunktionalität für spezifische Gesundheitsanwendungen verbessert. Dies verbessert nicht nur die Wirksamkeit kollagenbasierter Produkte, sondern senkt auch die Produktionskosten und macht sie zugänglicher. Diese technologischen Innovationen haben die Verwendung von Kollagen in verschiedenen Produktformaten erweitert, darunter verzehrfertige Getränke, Gummibärchen und funktionelle Lebensmittel. Indem sie den Verbraucherpräferenzen für Bequemlichkeit gerecht werden, erleichtern diese Entwicklungen die Durchdringung von Kollagen in Massenmarktkanäle und erweitern dadurch seine Marktreichweite und sein Potenzial.

Hemmnis-Auswirkungsanalyse*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wettbewerb durch alternative Proteine | -0.7% | Global, mit Innovationszentren in China und Japan | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance- und Zertifizierungsanforderungen | -0.5% | Regulierungsintensive Märkte: Japan, Australien, Südkorea | Mittelfristig (2-4 Jahre) |

| Bedenken hinsichtlich Allergenität und religiöser Ernährungseinschränkungen | -0.3% | Muslimisch geprägte Märkte: Indonesien, Malaysia | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Beschaffung und Verarbeitung hochwertiger Kollagenrohstoffe | -0.2% | Rohstoffimportländer: Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Proteine

Unternehmen wie Rawga treiben bedeutende Innovationen bei der Kollagenbeschaffung voran, indem sie VC-H1 entwickeln, ein pflanzliches Kollagen, das aus pflanzlichem Zellwand-Extensin gewonnen wird. Dieses Produkt ist speziell darauf ausgelegt, die Tripeptidstruktur und das Molekulargewicht von tierischem Kollagen zu replizieren und bietet eine pflanzenbasierte Alternative, die sein natürliches Gegenstück eng nachahmt. Gleichzeitig macht Evonik durch erhebliche Investitionen und Fortschritte in der Biotechnologie Fortschritte bei der Präzisionsfermentation. Diese Bemühungen schaffen skalierbare und nachhaltige Alternativen zu herkömmlichem Kollagen und adressieren wachsende Bedenken hinsichtlich Umweltauswirkungen und Ernährungseinschränkungen. Darüber hinaus haben diese Technologien das Potenzial, die Produktionskosten bei großtechnischer Umsetzung zu senken und so wirtschaftlich tragfähig zu werden. Folglich sehen sich traditionelle Kollagenlieferanten zunehmendem Druck ausgesetzt, sich anzupassen. Sie konzentrieren sich darauf, ihre Angebote zu differenzieren, indem sie überlegene Bioverfügbarkeit betonen, klinische Validierung sichern und auf spezialisierte Anwendungen abzielen. Diese Bereiche heben die einzigartigen Vorteile von natürlichem Kollagen hervor, insbesondere seine komplexen Matrixeigenschaften, die synthetische Alternativen noch nicht vollständig repliziert haben.

Strenge regulatorische Compliance- und Zertifizierungsanforderungen

Regulatorische Komplexitäten in den Märkten des asiatisch-pazifischen Raums behindern den Markteintritt erheblich und erhöhen die Compliance-Kosten für Unternehmen. In Japan hat die Verbraucherschutzbehörde (Consumer Affairs Agency) obligatorische Anforderungen an gute Herstellungspraktiken (GMP) und Protokolle zur Meldung von unerwünschten Ereignissen für Lebensmittel mit Funktionsansprüchen eingeführt, insbesondere in Tabletten- und Kapselformaten. Diese Maßnahmen zielen darauf ab, die Verbrauchersicherheit zu verbessern, legen Unternehmen jedoch zusätzliche regulatorische Verpflichtungen auf. Ebenso verschärft China seinen regulatorischen Rahmen mit sich entwickelnden grenzüberschreitenden E-Commerce-Vorschriften und vorgeschlagenen strengeren Kennzeichnungsanforderungen für verpackte Lebensmittel. Diese Änderungen schaffen eine komplexere Compliance-Landschaft, die etablierten Akteuren zugute kommt, die über das regulatorische Fachwissen und die finanziellen Ressourcen verfügen, die zur Bewältigung der unterschiedlichen Anforderungen in mehreren Zuständigkeitsbereichen erforderlich sind. Kleinere Lieferanten und Neueinsteiger sehen sich jedoch erheblichen Herausforderungen bei der Erfüllung dieser strengen Standards gegenüber, was zu einer Konsolidierung des Marktanteils unter größeren, konformen Marktteilnehmern führen könnte, die besser in der Lage sind, diese regulatorischen Hürden zu überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Meeresbasierte Nachhaltigkeit treibt die Premium-Positionierung voran

Meeresbasiertes Kollagen beschleunigt sich mit einer CAGR von 10,28 % bis 2031 und übertrifft damit den marktführenden Anteil des tierisch basierten Segments von 62,55 % im Jahr 2025, was auf einen Wandel der Verbraucherpräferenzen hin zu nachhaltigen und hypoallergenen Alternativen hinweist. Die marinen Kollageninvestitionen von Thai Union und Initiativen zur Kreislaufwirtschaft zeigen, wie Nebenprodukte der Fischereiindustrie wertschöpfende Einnahmequellen schaffen und gleichzeitig Nachhaltigkeitsbedenken ansprechen, so die University of Florida IFAS EDIS. Tierisch basiertes Kollagen behält seine Dominanz durch etablierte Lieferketten und Kostenvorteile, insbesondere in preissensiblen Marktsegmenten, in denen funktionale Vorteile Nachhaltigkeitsaufschläge überwiegen.

Das marine Kollagensegment profitiert von technologischen Fortschritten bei der Fischhautverarbeitung und Dezellularisierungstechniken, die die Bioverfügbarkeit verbessern und gleichzeitig das Allergenitätsrisiko im Vergleich zu bovinen und porcinen Alternativen reduzieren. Regulatorische Rahmenbedingungen begünstigen zunehmend marine Quellen aufgrund geringerer Krankheitsübertragungsrisiken und reduzierter religiöser Ernährungseinschränkungen, insbesondere in muslimisch geprägten Märkten wie Indonesien und Malaysia. Marine Kollagen sieht sich jedoch mit Lieferkettenengpässen durch Fischereibranchenvorschriften und saisonale Verfügbarkeit konfrontiert, was Preisvolatilität erzeugt, die die Massenmarktdurchdringung im Vergleich zu kontinuierlich verfügbaren tierisch basierten Alternativen einschränkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Körperpflege und Kosmetik führen den Markt an

Körperpflege- und Kosmetikanwendungen vereinnahmen im Jahr 2025 einen Marktanteil von 41,85 %, während Nahrungsergänzungsmittel mit einer CAGR von 11,07 % als das am schnellsten wachsende Segment entstehen, was auf eine Verhaltensevolution der Verbraucher hin zu präventiven Gesundheitsansätzen hinweist. Der Konsum von Körperpflege und Kosmetik nimmt in der Region zu, wodurch auch der Einsatz von Kollagen in verschiedenen Produkten zunimmt. Laut Daten des japanischen Ministeriums für Wirtschaft, Handel und Industrie (METI) aus dem Jahr 2023 betrug das Produktionsvolumen von Make-up in Japan 2,22 Millionen Kilogramm. Die Entwicklung von Nextida-GC-Kollagenpeptiden durch Darling Ingredients, die auf postprandiale Glukosespitzen abzielen, zeigt die Anwendungsdiversifizierung über traditionelle Schönheit und Gelenkgesundheit hinaus in Richtung Stoffwechselwohlbefinden. Lebensmittel und Getränke stellen aufkommende Chancen dar, da Hersteller Kollagen in funktionelle Lebensmittel, Proteinriegel und verzehrfertige Formate integrieren, die auf bequemlichkeitsorientierte Verbraucher abzielen.

Pharmazeutische Anwendungen verzeichnen ein stetiges Wachstum durch Wundheilung, orthopädische und regenerative Medizin, während Tierernährungssegmente von Haustier-Humanisierungstrends profitieren, die Premium-Heimtiernahrungsformulierungen antreiben. Die Anwendungsdiversifizierung reduziert das Marktkonzentrationsrisiko und schafft Möglichkeiten zur Quervermarktung für Lieferanten mit umfassenden Produktportfolios. Regulatorische Zulassungen für neue Gesundheitsansprüche, wie Chinas vorgeschlagene Gelenkgesundheits-Unterstützungsfunktion, könnten die Einführung von Nahrungsergänzungsmitteln beschleunigen und adressierbare Marktsegmente in mehreren Anwendungskategorien erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält China mit einem führenden Anteil von 34,11 % die Spitzenposition im Asien-Pazifik-Kollagenmarkt und nutzt seine Stellung als kosteneffizientes Fertigungszentrum und schnell wachsendes Konsumzentrum. Chinas umfangreiche Rohstoffverarbeitungskapazitäten und gut entwickelte Lieferketten schaffen Kostenvorteile und ermöglichen wettbewerbsfähige Preise auf den globalen Märkten. Die Aktivitäten von Darling Ingredients in China, die im Jahr 2024 einen Umsatz von USD 238,06 Millionen im Bereich Lebensmittelzutaten generierten, unterstreichen das Ausmaß und die Bedeutung des Marktes für globale Kollagenlieferanten. Die Hinwendung des Landes zu strengeren Vorschriften, einschließlich verbesserter Kennzeichnungsanforderungen und Substantiierung von Gesundheitsansprüchen, stellt für kleinere Akteure Herausforderungen dar, während etablierte Lieferanten mit Compliance-Expertise und robusten finanziellen Ressourcen davon profitieren.

Indien ist der am schnellsten wachsende Markt in der Region, mit einer prognostizierten CAGR von 11,38 % bis 2031. Dieses Wachstum wird durch steigende verfügbare Einkommen, ein größeres Gesundheitsbewusstsein und eine wachsende Mittelschicht angetrieben. Indiens junge Bevölkerung und der zunehmende Fokus auf präventive Gesundheitsversorgung tragen zu einer starken langfristigen Nachfrage nach kollagenbasierten Nahrungsergänzungsmitteln und funktionellen Lebensmitteln bei. Das komplexe regulatorische Umfeld des Landes für Nahrungsergänzungsmittelklassifizierungen und Importanforderungen stellt jedoch Herausforderungen dar und ermutigt Unternehmen, lokale Fertigungs- und Partnerschaftsstrategien zu verfolgen. Indiens traditionelle Medizinpraktiken und die Verbraucherpräferenz für natürliche Gesundheitslösungen fördern die Akzeptanz von Kollagenprodukten, die als Wellness-Förderer und nicht als pharmazeutische Lösungen vermarktet werden.

Japan und Australien sind etablierte, premiumorientierte Märkte, in denen regulatorische Rahmenbedingungen wissenschaftsbasierte Gesundheitsansprüche unterstützen und die Verbraucher bereit sind, für klinisch validierte Produkte zu zahlen. Das japanische System der \"Lebensmittel mit Funktionsansprüchen\"erleichtert evidenzbasiertes Marketing, während die australische Therapeutic Goods Administration die regulatorische Glaubwürdigkeit stärkt und das regionale Marktwachstum unterstützt. Diese entwickelten Märkte fungieren als Innovationszentren für neue Produktformate und Verabreichungssysteme, wobei erfolgreiche Markteinführungen oft auf andere Länder des asiatisch-pazifischen Raums ausgeweitet werden. Im weiteren asiatisch-pazifischen Raum, einschließlich südostasiatischer Länder wie Thailand, Indonesien und Vietnam, bestehen Chancen für die Beschaffung von marinem Kollagen und kosteneffiziente Fertigung. Diese aufstrebenden Märkte, gekennzeichnet durch eine wachsende Mittelschicht und ein zunehmendes Gesundheitsbewusstsein, bieten erhebliches Potenzial für den Konsum von Kollagenprodukten.

Wettbewerbslandschaft

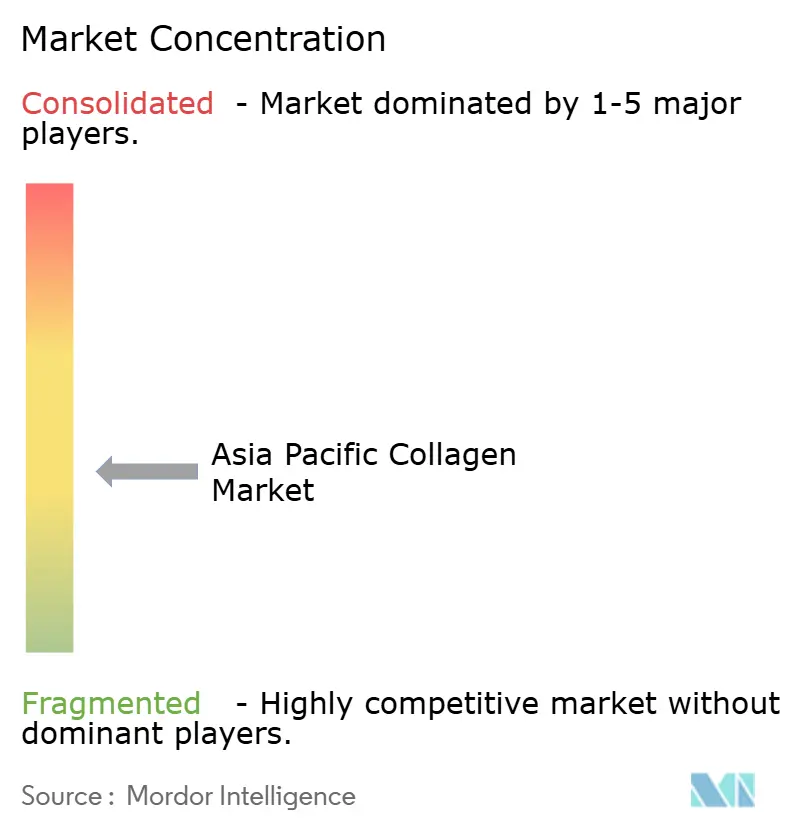

Der Asien-Pazifik-Kollagenmarkt weist mit einem Konzentrationsindex von 4 von 10 eine moderate Fragmentierung auf und hebt bedeutende Konsolidierungschancen für Akteure mit Größenvorteilen und fortgeschrittenen technologischen Fähigkeiten hervor. Führende Lieferanten wie Darling Ingredients behaupten starke Marktpositionen durch Strategien der vertikalen Integration, die Rohstoffbeschaffung, Verarbeitung und Vertrieb in verschiedenen Regionen umfassen.

Unternehmen mit diversifizierten Produktportfolios, die mehrere Anwendungen und Quellmaterialien abdecken, besitzen einen Wettbewerbsvorteil, indem sie Möglichkeiten zur Quervermarktung ermöglichen und die Abhängigkeit von einzelnen Marktsegmenten reduzieren. Da Präzisionsfermentation und alternative Proteinunternehmen traditionelle Beschaffungsmodelle disrumpieren, wird technologiegetriebene Differenzierung zunehmend entscheidend. Strategische Partnerschaften und Joint Ventures treiben die Marktexpansion voran. Beispielsweise zielt die Partnerschaft zwischen Darling Ingredients und Tessenderlo Group vom Mai 2025 darauf ab, ein neues Unternehmen zu gründen, das sich auf kollagenbasierte Gesundheits-, Wellness- und Ernährungsanwendungen konzentriert.

Innovationsorientierte Unternehmen nutzen proprietäre Peptidprofile und zielgerichtete Gesundheitsanwendungen, um Premiumpreise zu erzielen und ihre Wettbewerbsposition durch Schutz des geistigen Eigentums zu stärken. Unerschlossene Chancen liegen in personalisierter Ernährung, nachhaltigen Beschaffungsinitiativen und der Erschließung aufstrebender Märkte. Darüber hinaus bieten starke regulatorische Compliance-Fähigkeiten einen Wettbewerbsvorteil in stark regulierten Märkten wie Japan und Australien.

Führende Unternehmen im Asien-Pazifik-Kollagenmarkt

Hangzhou Nutrition Biotechnology Co. Ltd.

Jiangxi Cosen Biochemical Co., Ltd.

Nitta Gelatin, NA Inc.

Gelita AG

Tessenderlo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Chiyoda Corporation startete erfolgreich Japans erste \"Pflanzen-Biofabrik\"(Plant Biofoundry) in Yokohama als Demonstrationsplattform für die pflanzliche Bioproduktion. Diese Einrichtung wurde im Rahmen einer NEDO-Initiative entwickelt, um eine großmaßstäbliche, tierfreie Produktion nützlicher Proteine zu ermöglichen - einschließlich des weltweit ersten menschlichen Typ-II-Kollagens, das in Tabakpflanzen produziert wird.

- Mai 2025: Darling Ingredients und Tessenderlo Group gaben die Gründung eines neuen gemeinsamen Unternehmens bekannt, um das Wachstum in kollagenbasierten Gesundheits-, Wellness- und Ernährungssektoren zu beschleunigen, indem komplementäre Fähigkeiten und Marktzugang kombiniert werden, um adressierbare Marktchancen in mehreren Anwendungssegmenten zu erweitern.

- Juni 2024: Glanbia Nutritionals führte den hochpotenten Kollagen-Tripeptid-Inhaltsstoff Collameta in Partnerschaft mit Jellice Co. ein und bietet eine 4-mal schnellere Absorption und 10-mal höhere Wirksamkeit im Vergleich zu herkömmlichen Kollagenpeptiden bei einem Zehntel der Dosierung für eine verbesserte Produktformulierungsflexibilität.

Berichtsumfang des Asien-Pazifik-Kollagenmarkts

Kollagen ist ein wichtiges Strukturprotein, das in der Haut, den Sehnen und den Knochen von Wirbeltieren vorkommt und mehrere ernährungsbezogene, haut- und gesundheitliche Vorteile bietet.

Der Asien-Pazifik-Kollagenmarkt ist nach Quelle, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in tierisch basiertes Kollagen und meeresbasiertes Kollagen segmentiert. Nach Anwendungen ist der Markt in Nahrungsergänzungsmittel, Fleischverarbeitung, Lebensmittel, Kosmetik und Körperpflege sowie andere Anwendungen segmentiert, wobei andere Anwendungen Getränke, medizinische Versorgung, Biomaterialforschung und Verpackung umfassen. Nach Geografie ist der Markt in China, Japan, Indien, Australien, Südkorea und den Rest des asiatisch-pazifischen Raums segmentiert.

Der Bericht bietet die Marktgröße in Wertangaben in USD und in Volumenangaben in Tonnen für alle oben genannten Segmente.

| Tierisch basiert |

| Meeresbasiert |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Tierernährung |

| Japan |

| China |

| Indien |

| Australien |

| Rest des asiatisch-pazifischen Raums |

| Nach Quelle | Tierisch basiert |

| Meeresbasiert | |

| Nach Endnutzer / Anwendung | Lebensmittel und Getränke |

| Nahrungsergänzungsmittel | |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Tierernährung | |

| Nach Geografie | Japan |

| China | |

| Indien | |

| Australien | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Asien-Pazifik-Kollagenmarkts im Jahr 2031?

Die Region wird voraussichtlich bis 2031 USD 6,02 Milliarden erreichen, gegenüber USD 3,75 Milliarden im Jahr 2026.

Welche Quellkategorie wächst in der regionalen Kollagennachfrage am schnellsten?

Meeresbasiertes Kollagen wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,28 % verzeichnen, aufgrund von Vorteilen hinsichtlich Nachhaltigkeit und hypoallergener Positionierung.

Welches Land zeigt das höchste Wachstumsmomentum für Kollagenprodukte?

Indien wird voraussichtlich mit einer CAGR von 11,38 % wachsen, angetrieben durch ein expandierendes Mittelklasseeinkommen und die Einführung präventiver Gesundheitsmaßnahmen.

Welche Anwendung generiert derzeit den größten Umsatz?

Körperpflege und Kosmetik vereinnahmen mit 41,85 % des regionalen Umsatzes im Jahr 2025 den größten Anteil.

Seite zuletzt aktualisiert am: