Marktgröße und Marktanteil für automotive schlüssellose Zugangssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automotive schlüssellose Zugangssysteme von Mordor Intelligence

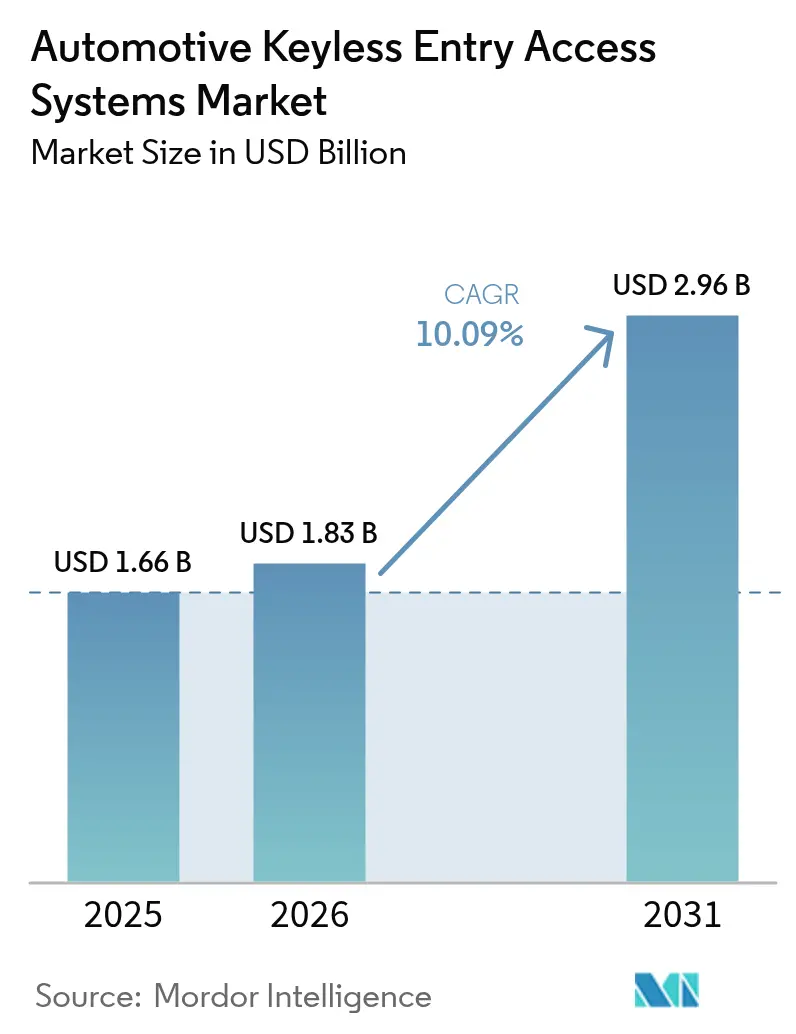

Die Marktgröße für automotive schlüssellose Zugangssysteme wird voraussichtlich von USD 1,66 Milliarden im Jahr 2025 auf USD 1,83 Milliarden im Jahr 2026 wachsen und bis 2031 USD 2,96 Milliarden bei einem CAGR von 10,09 % über 2026–2031 erreichen. Die wachsende Nachfrage nach softwaredefinierten Fahrzeugen, steigende Sicherheitserwartungen und strengere Cybersicherheitsvorschriften untermauern dieses Wachstum. Der Einsatz von Ultra-Breitband (UWB) durch führende Erstausrüster (OEMs) bietet eine Nahbereichsgenauigkeit auf Zentimeterebene, die Relay-Angriff-Risiken mindert. Smartphone-zentrierte „Smartphone-als-Schlüssel”-Lösungen von Apple und Google verlagern die Technologie von einem Komfort-Add-on zu einem zentralen Fahrzeugsubsystem. Asien-Pazifik verfügt über die größte regionale Präsenz und liefert den schnellsten CAGR, angetrieben durch Chinas Elektrofahrzeugproduktion und Indiens reifende Basis für Fahrzeugelektronik.

Wichtigste Erkenntnisse des Berichts

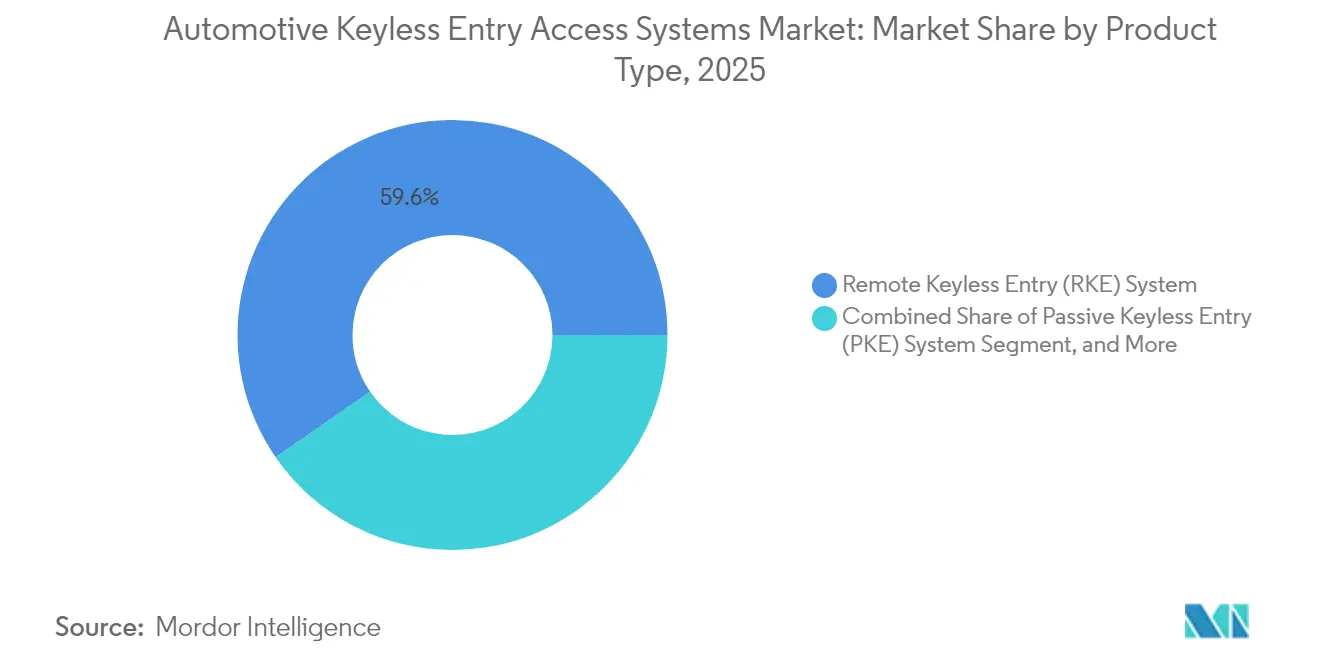

- Nach Produkttyp hielt die Fernbedienungs-Zugangssystem-Kategorie im Jahr 2025 einen Marktanteil von 59,62 % am Markt für automotive schlüssellose Zugangssysteme, während das passive schlüssellose Zugangssystem bis 2031 einen CAGR von 10,58 % verzeichnen soll.

- Nach Technologie entfielen im Jahr 2025 72,98 % des Marktes für automotive schlüssellose Zugangssysteme auf Hochfrequenzlösungen; Ultra-Breitband schreitet bis 2031 mit einem CAGR von 10,31 % voran.

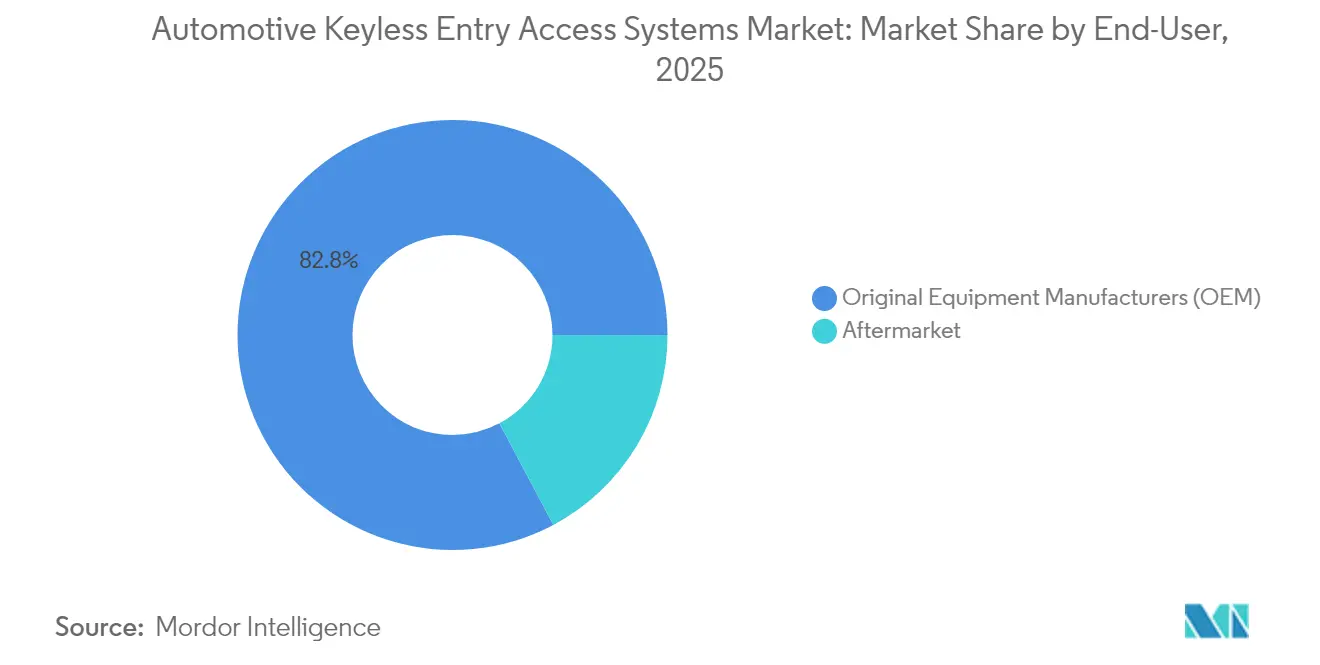

- Nach Vertriebskanal erfassten OEM-Installationen im Jahr 2025 82,77 % des Marktes für automotive schlüssellose Zugangssysteme; das Nachrüstsegment wächst mit einem CAGR von 10,22 %.

- Nach Fahrzeugtyp repräsentierten Personenkraftwagen im Jahr 2025 71,84 % des Marktes für automotive schlüssellose Zugangssysteme; leichte Nutzfahrzeuge sollen mit einem CAGR von 10,44 % wachsen.

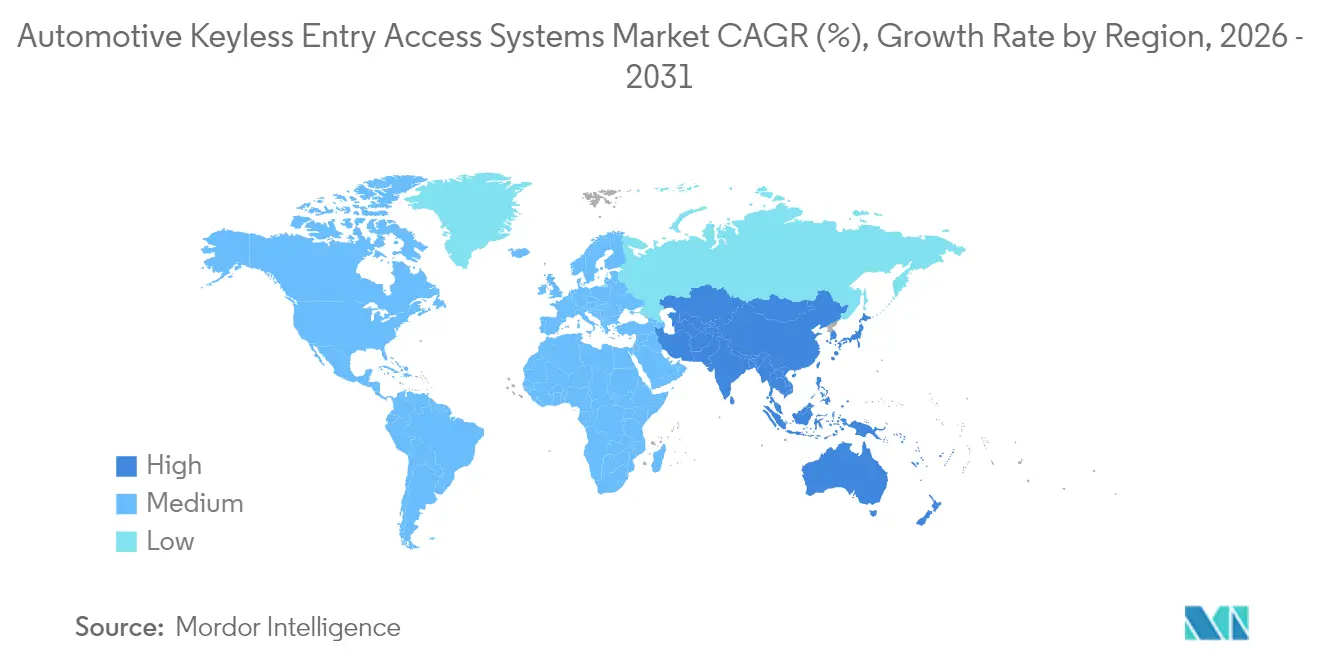

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 48,55 % am Markt für automotive schlüssellose Zugangssysteme und expandiert bis 2031 mit einem CAGR von 11,03 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automotive schlüssellose Zugangssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Fahrzeugdiebstähle treiben OEM-Sicherheitsaufrüstungen voran | +2.1% | Global, mit Spitzenwirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vernetztes und intelligentes Fahrzeug-Adoption steigert die Nachfrage nach digitalen Schlüsseln | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Premium- und Elektrofahrzeugdurchdringung macht passives schlüsselloses Zugangssystem zur Standardausstattung | +1.5% | Global, angeführt von China und europäischen Märkten | Mittelfristig (2–4 Jahre) |

| „Smartphone-als-Schlüssel”-APIs großer Technologieunternehmen erweitern OEM-Ökosysteme | +1.3% | Global, mit Apple/Google-Ökosystemdurchdringung | Mittelfristig (2–4 Jahre) |

| Versicherungsgetriebene Diebstahlschutzvorschriften in den USA und der EU | +1.2% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| UWB-fähige Carsharing-Plattformen (Flotte und Mobilität als Dienstleistung) | +0.9% | Städtische Zentren weltweit, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Fahrzeugdiebstähle treiben OEM-Sicherheitsaufrüstungen voran

Fahrzeugdiebstähle überstiegen in den Vereinigten Staaten im Jahr 2024 einen Schwellenwert und setzten Hersteller unter Druck, die Zugangskontrollsicherheit zu stärken. Modelle ohne Wegfahrsperren wurden zu den Hauptzielen, was OEMs zwang, schnelle Software-Patches und Nachrüstsätze bereitzustellen. Organisierte Kriminalität setzt günstige Relay-Angriff-Geräte ein, die Schlüsselanhängersignale in Sekunden klonen, was Investitionen in UWB, bewegungserkennende Schlüsselanhänger und Multi-Faktor-Authentifizierung anregt. Versicherer passen Prämien basierend auf der Diebstahlschutz-Sophistiziertheit an und bringen das unternehmerische Risikomanagement mit dem Einsatz fortschrittlicher schlüsselloser Zugangssysteme in Einklang[1]„Kraftfahrzeugdiebstahlstatistik 2024,” Nationales Büro für Versicherungskriminalität, nicb.org.

Vernetztes und intelligentes Fahrzeug-Adoption steigert die Nachfrage nach digitalen Schlüsseln

Apple CarKey und Google Digital Car Key APIs bieten schlüsselfertige Frameworks, die es Automobilherstellern ermöglichen, smartphone-basierten Zugang ohne maßgeschneiderte App-Entwicklung einzuführen. Teslas nahtloser digitaler Integrationsmaßstab erhöht die Verbrauchererwartungen über alle Preisklassen hinweg. Die Digital Key 3.0-Spezifikation des Car Connectivity Consortium kombiniert Bluetooth Low Energy und UWB, sodass Fahrer Fahrzeuge freihändig entsperren können und dabei kryptografische Sicherheit gewahrt bleibt[2] „Digital Key Release 3.0,” Car Connectivity Consortium, carconnectivity.org. Digitale Schlüssel haben sich daher von Luxus-Add-ons zu Basisinfrastruktur für Over-the-Air (OTA)-Fahrzeugaktualisierungen und personalisierte Fahrerprofile gewandelt.

Premium- und Elektrofahrzeugdurchdringung macht passives schlüsselloses Zugangssystem zur Standardausstattung

Elektrofahrzeugplattformen verfügen über zentralisierte Elektronik und 48-Volt-Architekturen, die die Integration passiver schlüsselloser Zugangssysteme vereinfachen. Chinesische Marken wie BYD bündeln passives schlüsselloses Zugangssystem als Standard bei hochvolumigen Modellen und setzen damit die Verbrauchererwartungen in Exportmärkten neu. Luxusmarken fügen biometrische Schichten hinzu – Handflächenabdruck- oder Gesichtserkennung –, die im Laufe der Zeit auf Mittelklassefahrzeuge übergehen. Mit steigender Premium-Adoption sinken die Hardware-Kosten pro Einheit, was die Massenmarktdurchdringung beschleunigt.

Versicherungsgetriebene Diebstahlschutzvorschriften in den USA und der EU

Der Cyber Resilience Act der Europäischen Union schreibt sichere Software-Update-Wege für vernetzte Komponenten vor, einschließlich schlüsselloser Zugangsmodule[3]„Auswirkungen des Cyber Resilience Act auf die Automobilindustrie,” TUV SUD, tuvsud.com. Kanada stellt CAD 1,1 Millionen für Pilotprojekte zum biometrischen Diebstahlschutz bereit und stärkt damit den politischen Schwung[4]„Regierung finanziert Fahrzeug-Diebstahlschutzprojekte,” Transport Canada, tc.canada.ca. OEMs, die diese Standards erfüllen, erhalten schnellere behördliche Genehmigungen und niedrigere Flottenversicherungskosten, während kostengünstige Marktteilnehmer mit Compliance-Hürden konfrontiert sind.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Relay-Angriff-Schwachstellen untergraben das Vertrauen der Verbraucher | -1.4% | Global, mit besonderer Auswirkung auf Premium-Segmente | Kurzfristig (≤ 2 Jahre) |

| Hohe Stücklistenkosten für Einstiegssegment-Modelle | -0.8% | Schwellenmärkte und kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Engpässe bei Sicherheitschips infolge von Spitzennachfrage bei Smartphones | -1.1% | Global, mit akuter Auswirkung in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| EU-Gesetzentwurf zur Verpflichtung von Multi-Faktor-Authentifizierung könnte Einführungen verzögern | -0.6% | Europäische Union vorrangig, Ausstrahlungseffekte auf globale OEMs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Relay-Angriff-Schwachstellen untergraben das Vertrauen der Verbraucher

Tutorials in sozialen Medien zeigen Diebe, die Premium-Fahrzeuge in unter 30 Sekunden mithilfe von Relay-Verstärkern öffnen. Öffentlich bekannte Vorfälle untergraben die wahrgenommene Sicherheit schlüsselloser Systeme, insbesondere bei Käufern im Hochpreissegment. Hersteller reagieren mit verschlüsselten UWB-Nahbereichsprüfungen und bewegungserkennenden Schlafmodi, doch ältere Fahrzeuge bleiben exponiert. Verbraucherzurückhaltung könnte Upgrades verzögern, bis Sicherheitsgarantien gestärkt werden.

Hohe Stücklistenkosten für Einstiegssegment-Modelle

Sicherheitselemente, RF-Transceiver und kryptografische Prozessoren erhöhen die Stücklistenkosten bei margenschwachen Fahrzeugen spürbar. Die Ausgaben für Automobilhalbleiter pro Fahrzeug sollen sich bis 2030 verdoppeln, was die Budgets für Einstiegssegmente belastet. Der Lieferkettenwettbewerb mit Unterhaltungselektronikmarken priorisiert häufig die Smartphone-Produktion gegenüber Automobilaufträgen, was Lieferzeiten verlängert und Komponentenpreise erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Schlüssel stören die traditionelle Dominanz des Fernbedienungs-Zugangssystems

Fernbedienungs-Zugangssysteme hielten im Jahr 2025 59,62 % des Marktes für automotive schlüssellose Zugangssysteme und nutzten dabei die ausgereifte RF-Architektur und attraktive Kosten pro Fahrzeug. Das passive schlüssellose Zugangssystem schreitet mit einem CAGR von 10,58 % voran, unterstützt durch das Design von Elektrofahrzeugplattformen, das eine kontinuierliche Nahbereichserkennung vereinfacht. Das Fernbedienungs-Zugangssystem setzt derzeit den Leistungsmaßstab, doch das Wachstum des passiven schlüssellosen Zugangssystems deutet auf eine eventuelle Parität hin. Verbraucher schätzen den freihändigen Komfort, während Flottenoperatoren die Technologie als Weg zur Fahrerauthentifizierung auf Prüfungsebene betrachten.

Digitale Schlüssel, obwohl heute der kleinste Anteil, verzeichnen zweistelliges Wachstum, da die Smartphone-Sättigung nahezu universell wird. Mit der Reifung von APIs fließen Nachrüstungen im Aftermarket in den prognostizierten Aufschwung ein und gewähren älteren Modellen moderne Zugangskontrolle ohne Neugestaltung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: UWB fordert die RF-Vorherrschaft durch Sicherheitsinnovation heraus

Traditionelles RF macht im Jahr 2025 noch immer 72,98 % der Marktgröße für automotive schlüssellose Zugangssysteme aus. Seine niedrigen Kosten und die Vertrautheit mit globalen Zertifizierungen sichern weiterhin seine Relevanz, insbesondere in preissensiblen Fahrzeugklassen. Dennoch resultiert der CAGR von 10,31 % bei UWB aus seiner Immunität gegenüber Signal-Relay-Exploits und der präzisen Laufzeitmessung. Apple, Samsung und Google integrieren UWB-Chips in Smartphones und ermöglichen es OEMs, auf Roadmaps der Unterhaltungselektronik statt auf maßgeschneiderte Automobilsiliziumlösungen zu setzen.

Bluetooth Low Energy bleibt ein Überbrückungsprotokoll, besonders nützlich, wenn Fahrzeuge mit Smartphones ohne UWB-Radios kommunizieren müssen. NFC unterstützt den Valet- und Servicemodus-Zugang, während Chinas NearLink regionale Divergenz einführen könnte. Zulieferer bringen nun Multi-Protokoll-System-on-Chips auf den Markt, die RF, BLE und UWB bündeln, die Platinenkomplexit reduzieren und die Migration erleichtern.

Nach Endnutzer: Wachstum im Nachrüstmarkt signalisiert Beschleunigung der Nachrüstnachfrage

OEM-Installationen erfassten im Jahr 2025 82,77 % des Umsatzes des Marktes für automotive schlüssellose Zugangssysteme, angetrieben durch werkseitig eingebaute digitale Zugangsfunktionen auf hochvolumigen Fahrzeugplattformen. Der Nachrüstmarkt verzeichnet einen CAGR von 10,22 %, da Besitzer älterer Fahrzeuge einen verbesserten Diebstahlschutz und Smartphone-Komfort suchen. Flottenmanager setzen Nachrüstsätze ein, um Schlüsselübergaben zu begrenzen und Fahrerprotokolle zu automatisieren. Regulatorische Anreize in Kanada und steigende Versicherungsprämien in den Vereinigten Staaten unterstützen Upgrades zusätzlich.

Die Einführung von 700 neuen Nachrüstmarkt-Teilenummern durch Continental im Jahr 2025 verdeutlicht das Engagement für diesen Kanal. Unabhängige Installateure profitieren von vereinfachten Kabelbäumen und Cloud-Bereitstellungstools, die den Arbeitsaufwand reduzieren. Garantiebedenken und fahrzeugspezifische Integrationshürden begrenzen die Einführung in einigen Regionen jedoch noch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Innovation bei digitalen Schlüsseln voran

Personenkraftwagen machten im Jahr 2025 71,84 % der Installationen im Markt für automotive schlüssellose Zugangssysteme aus und spiegeln damit ihre dominanten Produktionsvolumina wider. Leichte Nutzfahrzeuge zeigen jedoch einen CAGR von 10,44 %, da Logistikanbieter der digitalen Schlüsselfreigabe für Mehrfahrer-Routen Priorität einräumen.

Carsharing-Unternehmen erfordern reibungslose Buchung und Rückgabe, was Innovationen bei temporären Berechtigungsnachweisen und cloudbasierten Prüfpfaden vorantreibt. Mietfirmen nennen weniger Schadensstreitigkeiten und schnellere Abwicklung als wesentliche Vorteile. Schwere Lastkraftwagen übernehmen die Technologie schrittweise, mit Fokus auf Fahreridentifikation statt Komfort, doch Pilotprojekte mit elektrischen Schwerlastfahrzeugen signalisieren eine künftige Beschleunigung.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 48,55 % des Umsatzes des Marktes für automotive schlüssellose Zugangssysteme und verfolgt einen CAGR von 11,03 %. Chinas Elektrofahrzeugboom positioniert schlüssellose Systeme als Standardausstattung selbst bei mittelpreisigen Modellen und zwingt ausländische Wettbewerber, Funktionsumfänge anzupassen. Indiens produktionsgebundene Anreizprogramme fördern inländische Elektronikwerke, die lokale Beschaffungskosten senken. Japanische Zulieferer wie Denso skalieren UWB-Module für globale Plattformen, während südkoreanische OEMs den ausschließlich smartphone-basierten Zugang auf neue Elektrobaureihen ausweiten.

Nordamerika belegt nach Wert den zweiten Platz. Steigende Diebstahlstatistiken und Versicherungsdruck machen fortschrittliche schlüssellose Lösungen zur Grundvoraussetzung. Kanada finanziert acht Diebstahlschutzprojekte und verankert biometrische und KI-basierte Upgrades. Mexikos OEM-Zentren integrieren konforme Module für US-Exportprogramme und verbreiten die Nachfrage nach Sicherheitselementen in der gesamten Region. Hohe Smartphone-Durchdringung fördert die Akzeptanz digitaler Schlüssel, und ein beträchtlicher Nachrüstmarkt unterstützt Nachrüstungen.

Europa profitiert von strengen Cybersicherheitsmandaten. Luxusmarken treiben die UWB-Einführung voran, während Mittelklassemodelle verschlüsseltes BLE integrieren. Regulatorische Klarheit im Rahmen des Cyber Resilience Act verschafft Erstbewegern einen Compliance-Vorteil und prägt Lieferantenlisten in Beschaffungszyklen.

Regulatorisches Umfeld

Typgenehmigungs- und Produktsicherheitsregelungen verschärfen die Cybersicherheits- und Software-Update-Pflichten rund um vernetzte Zugangsfunktionen. Die UNECE-Regelung Nr. 155 verpflichtet OEMs, ein Cyber Security Management System (CSMS) über den gesamten Fahrzeuglebenszyklus für erfasste Fahrzeugkategorien zu betreiben, wodurch Cyberrisikobewertung und Gegenmaßnahmen zur Voraussetzung für den Marktzugang in Jurisdiktionen werden, die UNECE-Rahmenwerke anwenden. ISO 24089:2023 für Automotive-Software-Update-Engineering, mit einer im Juli 2024 veröffentlichten Änderung, verstärkt ebenfalls die Prozessanforderungen für sichere Update-Bereitstellung, was zu einer Abhängigkeit wird, sobald digitale Schlüssel und schlüssellose Steuergeräte drahtlose Software-Updates erhalten.

In den Vereinigten Staaten stuft die NHTSA Cybersicherheit weiterhin durch Leitlinien und Forschung als Sicherheitsrisiko im Rahmen des National Traffic and Motor Vehicle Safety Act ein. Bemühungen zur Modernisierung der FMVSS zeigen ebenfalls eine fortlaufende Anpassung bestehender Sicherheitsstandards an softwaredefinierte Fahrzeugarchitekturen. Im Mai 2025 veröffentlichte die NHTSA einen Vorschlag zur Streichung redundanter Anforderungen in FMVSS Nr. 206 (Türverschlüsse und Rückhaltekomponenten), und im März 2026 schlug die NHTSA Aktualisierungen der FMVSS Nr. 103 und Nr. 104 vor, was die fortlaufende regulatorische Pflege von zugangsnahen Sicherheits- und Kontrollstandards unterstreicht. Diese Aktualisierungen beeinflussen das OEM-Design, die Validierung und die Compliance-Dokumentation für elektronische Verriegelungs- und Zugangssysteme.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Halbleiter- und Materialinputs (Secure Elements, Mikrocontroller, RF/BLE/UWB-Transceiver, LF-Antennentreiber sowie Kunststoffe oder Metalle für Schlüsselanhänger und Ersatzkarten), gefolgt von Modulentwicklung und -integration durch Tier-1-Zulieferer, die RKE-, PKE/PEPS- und Digital-Key-Steuergeräte an OEMs für die Integration in Fahrzeugplattformen liefern. Software- und Kryptografieschichten, einschließlich Bereitstellungstools und Lebenszyklusmanagement von Zugangsdaten, treten zunehmend gleichrangig mit Hardware auf und richten den schlüssellosen Zugang an softwaredefinierten Fahrzeugarchitekturen und OTA-Update-Pipelines aus.

Standardisierungs- und Interoperabilitätsgremien prägen die nachgelagerte Integration. Das Car Connectivity Consortium (CCC) verankert das Digital-Key-Ökosystem durch Spezifikationen und Zertifizierungsprogramme, die geräte- und fahrzeugübergreifendes Verhalten anhand standardbasierter PKI-Sicherheit validieren und so die Fragmentierung für OEM-Programme verringern, die Apple- und Android-Geräteportfolios unterstützen müssen. Der Vertrieb verläuft überwiegend über OEM-Erstausrüstung, während der Aftermarket auf Installateure und Kit-Anbieter angewiesen ist, die Verkabelung, Kopplung und Sicherheitsbereitstellung an unterschiedliche Fahrzeugarchitekturen anpassen können. Die Widerstandsfähigkeit der Lieferkette bleibt durch die Abhängigkeit von standardisierten Halbleitern eingeschränkt; der Eingriff Ende 2025 mit Auswirkungen auf Nexperia verdeutlichte das Konzentrationsrisiko in der Lieferkette für elektronische Automobilkomponenten und veranlasste Tier-1-Modulhersteller zu Dual-Sourcing und Notfallplanung.

Wettbewerbslandschaft

Der Markt für automotive schlüssellose Zugangssysteme umfasst mehrere Tier-1-Zulieferer mit differenzierten Portfolios. Continental, Denso und Valeo halten jeweils bedeutende Positionen und bilden ein moderat konzentriertes Feld. Continental etabliert die Marke Aumovio, um softwaredefinierte Strategien hervorzuheben, einschließlich CoSmA UWB-Zugang und Over-the-Air-Berechtigungsverwaltung. Denso nutzt langjährige OEM-Beziehungen in Japan und Nordamerika und konzentriert sich auf die Integration von Sicherheitselementen mit ADAS-Steuergeräten. Valeo betont NFC-plus-BLE-Plattformen, die über Einstiegsvarianten skalieren.

Strategische Allianzen ersetzen vertikale Silos. BMW kooperiert mit Apple, um plattformübergreifende Unterstützung digitaler Schlüssel zu gewährleisten, während Hyundai Google für Android-Kompatibilität nutzt. Halbleiterlieferanten STMicroelectronics und NXP wetteifern um die Lieferung von Multi-Protokoll-Chipsätzen und verkaufen Referenzdesigns, die die Markteinführungszeit beschleunigen.

Akquisitionsaktivitäten sind stetig: Im Januar 2025 erwarb ASSA ABLOY die 3millID Corporation und Third Millennium Systems Ltd., um biometrische Expertise auszubauen, und Samsung prüft den Kauf von Teilen der Display- und ADAS-Einheiten von Continental, was branchenübergreifende Konvergenz signalisiert. Cybersicherheitskompetenz und regulatorische Compliance entscheiden zunehmend über Ausschreibungsergebnisse und marginalisieren Unternehmen ohne ISO/SAE 21434-Zertifizierung.

Marktführer im Bereich automotive schlüssellose Zugangssysteme

Continental AG

Denso Corporation

Valeo SA

HELLA GmbH & Co. KGaA

TOKAIRIKA,CO, LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Markt öffnet sich hin zu einer durch Interoperabilität getriebenen Skalierung des Smartphone-basierten Zugangs, wodurch digitale Schlüssel von maßgeschneiderten OEM-App-Funktionen zu standardisierten und zertifizierbaren Implementierungen übergehen. Ein konkretes Signal ist das Plugfest 18 des Car Connectivity Consortiums im Juni 2026 am DEKRA Lausitzring in Deutschland, das End-to-End-Tests für Digital-Key-Version-4-Funktionen vorantrieb, einschließlich erweitertem Sharing und Flottenzugangs-Anwendungsfällen. Das CCC meldete zudem 27 zertifizierte Digital-Key-Produkte in der ersten Hälfte des Jahres 2026, was beschaffungsreife Nachweise schafft, die OEM-Qualifizierungszyklen verkürzen und regionsübergreifende Multi-Modell-Einführungen unterstützen.

Sicherheitsgetriebene Weiterentwicklungen schaffen Raum für UWB-fähige PKE- und Digital-Access-Lösungen sowie für Multi-Protokoll-Lösungen, die NFC als sicheren Fallback mit BLE für den Näherungs-Handshake und UWB für die Distanzbegrenzung kombinieren, um die Anfälligkeit für Relay-Angriffe zu verringern. Flotten- und Mobilitätsbetreiber schaffen zusätzliche Nachfrage nach widerrufbaren, überprüfbaren Zugangsdaten und rollenbasiertem Sharing, was mit den CCC-v4-Schwerpunkten und der im Bericht hervorgehobenen Bedeutung von Carsharing und gewerblichen Flotten als Innovationskanäle übereinstimmt. Auf der Angebotsseite bleiben Halbleiterverfügbarkeit und die Beschaffung von Secure Elements limitierende Faktoren, was Chancen für Tier-1-Zulieferer und Silizium-Partner schafft, zertifizierte Referenzdesigns, robuste Bereitstellungsabläufe und Kontinuitätspläne anzubieten, die das Programmrisiko für globale OEM-Einführungen verringern.

Aktuelle Branchenentwicklungen

- Juni 2026: Das Car Connectivity Consortium trieb die Digital-Key-Version-4-Tests bei seinem 18. Interoperabilitäts-Plugfest am DEKRA Lausitzring in Deutschland voran. Die Arbeit konzentrierte sich auf End-to-End-Verhalten für erweitertes Sharing und Flottenzugang und stärkte den Weg von Premium-Digitalschlüsseln hin zu standardisierten Einführungen, die verwaltete, widerrufbare Zugangsdaten über gemischte Geräte- und Fahrzeugökosysteme hinweg unterstützen.

- Juni 2025: Continental begann mit der Lieferung seines CoSmA-Smart-Device-basierten Digital-Access-Systems, einschließlich UWB-Transceiver-Technologie, für den Audi Q6 e-tron. Die Serienlieferung unterstreicht den Einzug von UWB in hochvolumige EV-Plattformen und stärkt den Zulieferer-Stack bei der Minderung von Relay-Angriffen durch präzise Entfernungsmessung und sicheren, smartphonezentrierten Zugang.

- März 2024: FORVIA HELLA erhielt zusätzliche Serienproduktionsaufträge für sein digitales Smart-Car-Access-System. Die Aufträge unterstreichen die OEM-Dynamik hin zu digitalen Zugangsarchitekturen und erweitern die installierte Basis für Zulieferer, die Komfortfunktionen mit Sicherheit und Lebenszyklus-Zugangsdatenmanagement kombinieren können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus schlüssellosen Zugangs- und Zugangssystemen im Automobilbereich, die das Verriegeln, Entriegeln und Autorisieren des Zugangs zu einem Fahrzeug mittels elektronischer Zugangsdaten und im Fahrzeug sowie im Endgerät des Nutzers integrierter Sensoren ermöglichen.

Ausgeschlossener Umfang: Diese Marktgrößenbestimmung schließt allgemeine Wegfahrsperren oder Alarmanlagen aus, wenn diese als eigenständige Sicherheitsmodule ohne schlüssellose Zugangsfunktion verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Passives schlüsselloses Zugangssystem (PKE)

- Fernbedienungs-Zugangssystem (RKE)

- Digitales System / Smartphone-als-Schlüssel-System

- Nach Technologie

- RF (315/433 MHz)

- Bluetooth Low Energy (BLE)

- Nahfeldkommunikation (NFC)

- Ultra-Breitband (UWB)

- Nach Endnutzer

- Erstausrüster (OEMs)

- Nachrüstmarkt

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Indonesien

- Philippinen

- Vietnam

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Israel

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Abbildung der Nachfrageentstehung, die hauptsächlich an Fahrzeugproduktion und Ausstattungsverbreitung nach Modell und Ausstattungsvariante gekoppelt ist. Wir nutzen öffentliche Quellen wie die OICA-Fahrzeugproduktionsstatistiken, UN-Comtrade-Handelscodes für relevante elektronische Baugruppen, Veröffentlichungen von NHTSA und der Europäischen Kommission zu Fahrzeugsicherheit und Cybersicherheit sowie Normenreferenzen von Gremien wie ISO und SAE, um zu verstehen, wie Technologien wie UWB, BLE und NFC übernommen werden.

Um diese Signale in verwertbare Eingaben umzuwandeln, wurden Investorenpräsentationen, Jahresberichte und Transkripte von Ergebnistelefonkonferenzen auf Hinweise zum Produktmix, zur regionalen Ausrichtung und zu Preiskommentaren geprüft. Patente und begutachtete Fachartikel zur Automobilelektronik halfen, Produkt-Roadmaps zu validieren, einschließlich Phone-as-a-Key und Maßnahmen gegen Relay-Angriffe. Wo erforderlich, wurden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzdaten und eine kostenpflichtige Patentdatenbank genutzt, um Unternehmenskontexte und Technologiezeitpläne abzugleichen. Die hier genannten Quellen sind beispielhaft; für Datenerhebung, Abgleich und Klärung wurden auch zahlreiche weitere öffentliche Referenzen genutzt.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Annahmen aus der Sekundärforschung zu Ausstattungsraten, dem Verhältnis von OEM zu Aftermarket sowie der Verschiebung der ASPs beim Übergang von RKE zu PKE und dann zu Digital-Key-Zusatzfunktionen zu überprüfen. Wir sprachen mit einer Mischung aus Kontakten aus dem OEM-Ökosystem, Komponenten- und Modulspezialisten sowie Marktteilnehmern in APAC, EMEA und Amerika, um regionale Adoptionsmuster und Währungseffekte konsistent vergleichen zu können.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | APAC: 38 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 38 % | EMEA: 35 % |

| Kleinere Akteure: 20 % | Manager: 50 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem die Fahrzeugproduktion nach Region zu einem adressierbaren Pool rekonstruiert und anschließend nach Durchdringung schlüsselloser Funktionen und Installationskanal gefiltert wird. Das Modell wird dann durch selektive Bottom-up-Prüfungen abgeglichen, etwa durch stichprobenbasierte ASP-Werte multipliziert mit geschätzten Liefervolumina sowie Kanalprüfungen zur Nachfrage nach Aftermarket-Ersatzteilen, was Anpassungen der Gesamtwerte ermöglicht, wenn sich eine Region abweichend entwickelt.

Zu den wichtigsten Eingaben des Modells gehören Pkw- und Nutzfahrzeugproduktion, der Anteil der mit RKE gegenüber PKE ausgestatteten Fahrzeuge, die Anbindungsrate von Digital-Key- oder Phone-as-a-Key-Funktionen, die Aufteilung zwischen OEM und Aftermarket sowie Verschiebungen im Technologiemix hin zu BLE, NFC und UWB. Die ASP-Entwicklung wird sorgfältig behandelt, da ein Funktionsupgrade in der Regel sowohl die Stückliste als auch den Softwareanteil verändert, und Wechselkursbewegungen können ausgewiesene USD-Werte verändern, selbst wenn die Stückzahlnachfrage stabil bleibt.

Für die Prognose wird eine Szenarioanalyse rund um Erholungszyklen der Fahrzeugproduktion und die Geschwindigkeit der Technologieübernahme angewendet, wobei diese Szenarien anhand von in Interviews gesammelten Experteneinschätzungen verankert werden. Wo die Bottom-up-Sichtbarkeit schwächer ist, werden Lücken mithilfe von Durchdringungsspannen gefüllt und anschließend durch regionale Konsistenzprüfungen validiert, damit die endgültige Kurve realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die die Ergebnisse mit unabhängigen Indikatoren wie Gesamtfahrzeugproduktion, Ankündigungen zur Technologieübernahme und beobachteter OEM-Installationsdominanz vergleichen. Zeigt eine Region einen unerwarteten Sprung, werden die Treiber erneut geprüft und Annahmen wie ASP-Entwicklung, Kanalmix und Zeitpunkt der Währungsumrechnung überarbeitet, bevor das Modell final freigegeben wird.

Die Arbeit wird schrittweise überprüft, beginnend mit einer Peer-Review durch Analysten und anschließend einer abschließenden Konsistenzprüfung über Jahre, Regionen und Technologieaufteilungen hinweg. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, etwa bei starken Verschiebungen der Fahrzeugproduktion oder einem größeren Technologiewechsel. Vor der Auslieferung wird der aktuellste Durchlauf abgeschlossen, damit Kunden eine aktualisierte Sicht erhalten, die den jüngsten Datenständen entspricht.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für schlüssellose Zugangssysteme im Automobilbereich mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für schlüssellosen Zugang unterscheiden sich oft, selbst wenn das Thema gleich klingt, da einbezogene Technologien, Preisannahmen und das für die Währungsumrechnung verwendete Jahr variieren können. In diesem Bereich können kleine Unterschiede darin, wie PKE-Upgrades und Digital-Key-Funktionen bepreist werden, und wann Wechselkurse angewendet werden, den USD-Gesamtwert um einen spürbaren Betrag verändern.

Wesentliche Lücken entstehen meist durch die Vermischung älterer Basisjahrpreise mit neueren Stückzahlvolumina, durch die Einbeziehung angrenzender Fahrzeugzugangsfunktionen in die Definition oder durch die fehlende Validierung der Aufteilung zwischen OEM und Aftermarket mit aktuellem Kanalfeedback. Durch Abweichungsprüfungen der impliziten ASPs nach Technologiegeneration und die Aktualisierung des Zeitpunkts der Währungsumrechnung im Rahmen des jährlichen Updates hält Mordor Intelligence die Schätzung an den im Berichtsdokument dargestellten Nachfragepool für 2026 gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,83 Mrd. USD (2026) | |

| Branchenverlag A | 2,16 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont, wobei der Gesamtwert höher ausfallen kann, wenn die Preis- und Stückzahlannahmen von 2024 fortgeschrieben werden, ohne die ASP-Upgrades von RKE zu PKE und Digital-Key-Funktionen im Rahmen eines konsistenten Ansatzes zum Zeitpunkt der Währungsumrechnung erneut zu prüfen. |

| Branchenverlag B | 2,45 Mrd. USD (2022) | Geht von einem älteren Jahr aus und fasst möglicherweise ein breiteres Spektrum an Fahrzeugzugangskontrollgeräten unter derselben Bezeichnung zusammen, wodurch der Umfang über schlüssellose Zugangssysteme hinausgehen kann und der USD-Wert von 2022 mit einer späteren Jahresdefinition weniger vergleichbar wird. |

Insgesamt lässt sich die Spanne größtenteils durch die Jahresausrichtung und die Frage erklären, was als schlüsselloses Zugangssystem gilt gegenüber einer breiteren Kategorie von Zugangskontrollsystemen. Unser Ansatz hält die Berechnung nachvollziehbar, indem Fahrzeugproduktion mit Durchdringung, Kanalmix und technologiebezogenen ASP-Schritten verknüpft wird, und anschließend geprüft wird, ob die implizierten Werte über Regionen und Jahre hinweg weiterhin plausibel sind.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für schlüssellose Zugangssysteme an?

Steigende Fahrzeugdiebstahlraten, zunehmende Elektrofahrzeugdurchdringung und standardisierte smartphone-basierte digitale Schlüssel fördern die Einführung und führen zu einer CAGR-Prognose von 10,09 % bis 2031.

Welche Region führt den Markt für schlüssellose Zugangssysteme heute an?

Asien-Pazifik hält im Jahr 2025 48,55 % des globalen Umsatzes aufgrund von Chinas hoher Elektrofahrzeugproduktion und rascher Technologiestandardisierung.

Wie verbessert Ultra-Breitband die Fahrzeugsicherheit?

UWB bietet eine Entfernungsmessung auf Zentimeterebene, die Relay-Angriffsmethoden blockiert, die bei herkömmlichen RF-Schlüsselanhängern verbreitet sind, und verbessert so die Zuverlässigkeit der Nahbereichsauthentifizierung.

Welche Rolle spielen Vorschriften bei der Marktexpansion?

Richtlinien wie der EU Cyber Resilience Act und Kanadas Diebstahlschutzfinanzierung schreiben strengere Cybersicherheit vor, begünstigen etablierte Zulieferer und beschleunigen die OEM-Einführung fortschrittlicher schlüsselloser Systeme.

Welches Produktsegment zeigt das höchste Wachstumspotenzial?

Das passive schlüssellose Zugangssystem führt mit einem CAGR von 10,58 % und spiegelt seine Verbreitung von Premium- auf Mittelklassefahrzeuge wider, da Elektrofahrzeugplattformen den freihändigen Zugang als Standardfunktion übernehmen.

Seite zuletzt aktualisiert am: