Marktgröße und Marktanteil für landwirtschaftliche Folien im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 5.20 Milliarden US-Dollar |

| Marktgröße (2030) | 7.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Folien im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Folien im asiatisch pazifischen Raum erreichte im Jahr 2025 einen Wert von 5,2 Milliarden USD und wird voraussichtlich bis 2030 auf 7,9 Milliarden USD anwachsen, bei einer CAGR von 8,7 % während des Prognosezeitraums. Starke öffentliche Subventionen für den geschützten Anbau, die rasche Verlagerung hin zu wassersparenden Mulchfolien-Technologien und strengere Vorschriften zur Entsorgung von Kunststoffabfällen sind für diesen Wachstumspfad ausschlaggebend. Lieferantenstrategien bevorzugen heutzutage Produktportfolios, die kostengünstiges Polyethylen niedriger Dichte (LDPE) mit hochwertigen biologisch abbaubaren Alternativen in Einklang bringen, während Endnutzer zunehmend mehrjährige Haltbarkeit und Lichtstreuungsfunktionalität fordern. Regionale Hersteller skalieren ihre Kapazitäten, um die steigende Nachfrage zu decken, doch volatile Polyethylenpreise und verschärfte Vorschriften für Lebensmittelkontaktmaterialien drücken weiterhin die Margen und beschleunigen die Innovation.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt Polyethylen niedriger Dichte im Jahr 2024 einen Marktanteil von 41,0 % am Markt für landwirtschaftliche Folien im asiatisch pazifischen Raum, während biologisch abbaubare Folien bis 2030 voraussichtlich mit einer CAGR von 18,4 % wachsen werden.

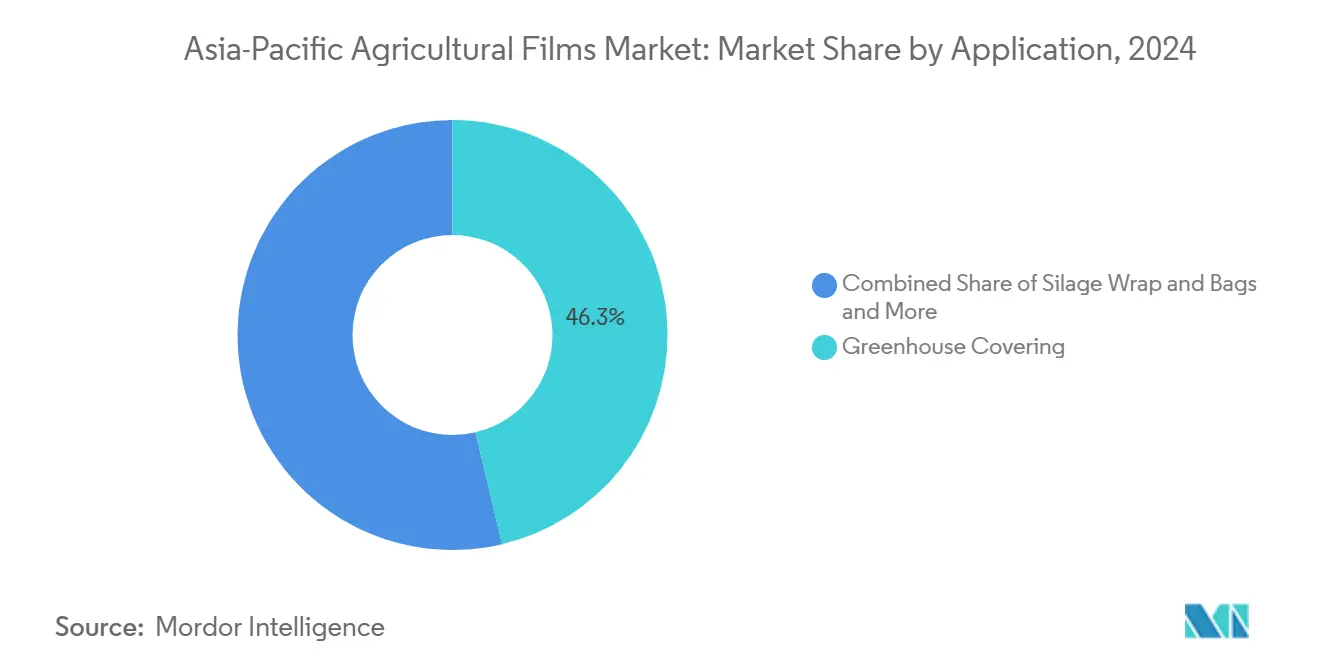

- Nach Anwendung hielt der Gewächshausbereich im Jahr 2024 einen Marktanteil von 46,3 % am Markt für landwirtschaftliche Folien im asiatisch pazifischen Raum, während Reservoir- und Bewässerungskanalauskleidungen bis 2030 voraussichtlich mit einer CAGR von 2,7 % wachsen werden.

- Nach Geografie hielt China im Jahr 2024 einen Marktanteil von 54,8 % am Markt für landwirtschaftliche Folien im asiatisch pazifischen Raum, während Indien bis 2030 voraussichtlich mit einer CAGR von 11,3 % wachsen wird.

Markttrends und Einblicke für landwirtschaftliche Folien im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der geernteten Fläche für Gewächshausprodukte | +2.1% | China, Indien und Japan | Mittelfristig (2-4 Jahre) |

| Wachsende Nutzung von Mulchfolien bei Grundnahrungsmitteln | +1.8% | Gesamte Region mit Schwerpunkten in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für den geschützten Anbau | +1.5% | Indien, China und Thailand | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu hochwertigem Gartenbau in Südostasien | +1.2% | Vietnam und Thailand im Fokus | Mittelfristig (2-4 Jahre) |

| Einsatz von Lichtstreuungsadditiven zur Verbesserung des Ernteertrags | +0.9% | Japan, Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach biologisch abbaubaren Folien und Folien mit recyceltem Inhalt | +1.2% | Globaler Übertrag auf den asiatisch pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung von Mulchfolien bei Grundnahrungsmitteln

Der Wassermangel in monsunabhängigen Landwirtschaftssystemen beschleunigt die Einführung von Mulchfolien über traditionelle gartenbauliche Anwendungen hinaus hin zu Grundnahrungsmitteln. Die Regierungspolitik in China und Indien fördert aktiv das Plastik-Mulchen, um eine Wassereinsparung von 30-40 % beim Reis- und Weizenanbau zu erzielen, wobei Chinas landwirtschaftlicher Subventionsrahmen gezielte Unterstützung für wassersparende Landwirtschaftstechnologien bietet [1]Quelle: E3S Conference Proceedings, "Subsidy Mechanism in Government-Led Agricultural Supply Chain Finance", e3s-conferences.org. Ertragssteigerungen von 15-25 % haben Kleinbauern dazu bewogen, kostengünstige Formate aus linearem Polyethylen niedriger Dichte (LLDPE) einzusetzen, während Thailands \"3R-Modell\"bis 2027 zwei Millionen Hektar für die Einführung von Mulchrollen vorsieht. Die Nachfragedynamik begünstigt dünnschichtige Produkte, die zu Einzel-Saison-Fruchtfolgen passen und den Arbeitsaufwand beim Entfernen minimieren.

Zunahme der geernteten Fläche für Gewächshausprodukte

Die Ausweitung des geschützten Anbaus spiegelt strategische Reaktionen auf klimatische Variabilität und die Anforderungen des Premiummarktzugangs in der gesamten Region wider. China ist führend mit über 4 Millionen Hektar unter geschütztem Anbau, was mehr als 80 % der weltweiten geschützten Gemüseproduktion ausmacht, während die Gewächshausfläche in Ländern mit niedrigem und mittlerem Einkommen aufgrund sozioökonomischer Faktoren, einschließlich staatlicher Unterstützung, rasch zunimmt. Die Ausweitung umfasst sowohl traditionelle Plastiktunnel als auch fortschrittliche klimatisierte Anlagen, wobei sich Gewächshausfolien von einfachem Polyethylen zu spezialisierten Formulierungen mit Lichtstreuungsadditiven weiterentwickelt haben, die den Tomatenertrag um bis zu 15 % steigern können. Indiens Gewächshausanbau ist mit etwa 50.000 Hektar im Vergleich zu Chinas 2 Millionen Hektar noch unterentwickelt, was ein erhebliches Aufholwachstumspotenzial schafft.

Staatliche Subventionen für den geschützten Anbau

Die politischen Rahmenbedingungen in den wichtigsten asiatisch pazifischen Märkten bieten erhebliche finanzielle Anreize, die die Adoptionsbarrieren für landwirtschaftliche Folien und Infrastruktur für den geschützten Anbau direkt senken. Indien erstattet bis zu 95 % der Polyhaus-Kosten für Angehörige der unteren Kasten und Stammesangehörige, was den typischen Aufwand von 627 USD pro 100 m² für Begünstigte auf 89 USD reduziert [2]Quelle: Horticulture Department Telangana, "Unit Cost and Subsidy Pattern for Polyhouses", horticulture.tg.nic.in. Chinas mehrjährige Förderpakete übersteigen jährlich 553 Milliarden USD in Agrarprogrammen, die wassersparende Folientechnologien priorisieren. Solche Maßnahmen sichern eine planbare Nachfrage für Gewächshaus- und Mulchfolien, auch wenn die Rohstoffzyklen sich anspannen.

Verlagerung hin zu hochwertigem Gartenbau in Südostasien

Strategien zur landwirtschaftlichen Diversifizierung in asiatischen Ländern veranlassen Landwirte, von traditionellen Grundnahrungsmitteln auf exportorientiertes Obst und Gemüse umzusteigen, das Schutzfolienanwendungen erfordert. Vietnam plant, den Bio-Flächenanteil bis 2030 auf 3 % der landwirtschaftlichen Nutzfläche zu erhöhen - ein Ziel, das biologisch abbaubaren Mulchen und klimastabilen Gewächshausabdeckungen zugute kommt. Thailands Ausblick bis 2027 zeigt Zuwächse bei Reis, Kautschuk und Maniok, die mit verbesserten Anbauinputs verbunden sind, einschließlich Reservoirauskleidungen, die der durch Dürre verursachten Versickerung entgegenwirken. Ein Exportwachstum von 3,1 Milliarden USD bei US-amerikanischen Agrargütern nach Vietnam unterstreicht den Premiumkanal für frische Erzeugnisse, der auf qualitätserhaltende Folien angewiesen ist.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen in geschützte Landwirtschaftssysteme | -1.4% | Indien, kleinbäuerliche Regionen Asiens | Kurzfristig (≤ 2 Jahre) |

| Negative Umweltauswirkungen konventioneller Kunststoffe | -1.1% | Entwickelter asiatisch-pazifischer Raum und Schwerpunkte in China | Mittelfristig (2-4 Jahre) |

| Zersplitterte kleinbäuerliche Grundbesitzverhältnisse, die Skaleneffekte einschränken | -0.8% | Indien, Indonesien und die Philippinen | Langfristig (≥ 4 Jahre) |

| Suboptimale Recyclinginfrastruktur im ländlichen asiatisch pazifischen Raum | -0.6% | Ländliche Gebiete mit Ausnahme von Japan und Südkorea | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen in geschützte Landwirtschaftssysteme

Der Kapitalbedarf für Gewächshausinfrastruktur und Spezialfolien schafft erhebliche Adoptionsbarrieren, insbesondere für Kleinbauern, die die landwirtschaftlichen Landschaften in den Entwicklungsländern des asiatisch pazifischen Raums prägen. Polyhauskosten liegen bei 400-500 USD pro m² für Niedrigtechnik-Bauten und 2.500-4.000 USD pro m² für vollautomatische Einheiten, wobei Spezialfolien bis zu 20 % dieser Ausgaben ausmachen. Selbst nach Indiens 75-95 %-Zuschüssen kann der Eigenanteil des Landwirts das jährliche Haushaltseinkommen übersteigen, was eine schnelle Skalierung verhindert. Japans Sektor prognostiziert, dass die landwirtschaftliche Erzeugung am Erzeugertor von 8,9 Billionen JPY (57,2 Milliarden USD) im Jahr 2020 auf 4,3 Billionen JPY (27,7 Milliarden USD) bis 2050 sinken wird, was die Nutzung kapitalintensiver Gewächshäuser einschränkt.

Negative Umweltauswirkungen konventioneller Kunststoffe

Die zunehmende regulatorische Überprüfung von Mikrokunststoffkontaminationen und Bodendegradation durch konventionelle landwirtschaftliche Folien verursacht Compliance-Kosten und Marktzugangsbeschränkungen in der gesamten Region. Folienbruchstücke unter 5 mm setzen sich in Böden ab, hemmen die mikrobielle Aktivität und lösen lokale Verbote für Standard-Polyethylen-Mulch in Obstgürteln von Shandong und Xinjiang aus. Indonesien und Thailand gewähren Herstellern heutzutage nur noch 12 Monate, um die Einhaltung der Migrationsnormen zu zertifizieren, was Prüf- und Reformulierungskosten erhöht. Hersteller, die den Umstieg auf abbaubare Mischungen verzögern, riskieren den Marktausschluss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biologisch abbaubare Folien treiben die Premiumverlagerung voran

Polyethylen niedriger Dichte (LDPE) dominierte den Markt für landwirtschaftliche Folien im asiatisch pazifischen Raum mit einem Marktanteil von 41,0 % im Jahr 2024, begünstigt durch niedrige Harzpreise und eine allgegenwärtige Verarbeitungskapazität. Das Segment profitiert von technischen Innovationen wie dem im September 2024 eingeführten biomassebasierten Ethylvinylacetat (EVA) und LDPE von Dow-Mitsui, das identische Eigenschaften wie erdölbasierte Alternativen aufweist und gleichzeitig die Treibhausgasemissionen reduziert [3]Quelle: ChemAnalyst, "Dow-Mitsui Polychemicals beginnt mit der Vermarktung von aus Biomasse gewonnenem EVA und LDPE", chemanalyst.com.

Biologisch abbaubare Folien stellen mit einer CAGR von 18,4 % bis 2030 das am schnellsten wachsende Segment dar, angetrieben durch regulatorischen Druck und erhebliche Investitionsströme, einschließlich der Anlage der SKC Group im Wert von 100 Millionen USD in Vietnam, die bis 2025 jährlich 70.000 Tonnen biologisch abbaubarer Kunststoffe aus Polybutylen-Adipat-Terephthalat (PBAT) produziert. Regulatorische Compliance-Rahmen wie Indonesiens Entwurf eines Gesetzes über lebensmittelkontaktierende Materialien beschleunigen die Einführung biologisch abbaubarer Alternativen, insbesondere in Anwendungen, bei denen die Entsorgung am Lebensende Umweltbedenken aufwirft.

Nach Anwendung: Reservoirauskleidungen als Wachstumstreiber

Gewächshausabdeckungen dominieren die Anwendungen mit einem Marktanteil von 46,3 % im Jahr 2024, was die massive Expansion des geschützten Anbaus in der Region und die staatliche Unterstützung für die Landwirtschaft in kontrollierten Umgebungen widerspiegelt. Quantenpunktfolien entwickeln sich zu einer technischen Innovation bei Gewächshausanwendungen, wobei Forschungsergebnisse eine erhöhte Strahlungsaufnahme und Ertragsverbesserungen für Salat- und Basilikumkulturen trotz reduzierter täglicher Lichtmenge belegen. Thailands Initiativen zur Reduzierung der landwirtschaftlichen Verbrennung schaffen Nachfrage nach alternativen Lösungen für das Ernterückstandsmanagement und erweitern möglicherweise die Silagfolienanwendungen, da Landwirte nachhaltige Alternativen zum Freilandbrennen suchen.

Reservoir- und Bewässerungskanalauskleidungen stellen mit einer CAGR von 12,7 % bis 2030 die am schnellsten wachsende Anwendung dar, angetrieben durch Wassermangeldruck und Programme zur Infrastrukturmodernisierung in der gesamten Region. Das Segment profitiert von staatlichen Investitionen in die Wasserkonservierungsinfrastruktur, wobei Chinas Initiativen zur landwirtschaftlichen Wassereinsparung ausgekleidete Bewässerungssysteme fördern, um die Versickerungsverluste in Trockengebieten um 30-40 % zu reduzieren.

Geografische Analyse

China beherrscht im Jahr 2024 einen Marktanteil von 54,8 % und nutzt seine massive Infrastruktur für den geschützten Anbau sowie seine etablierte Fertigungsbasis für landwirtschaftliche Folien. Umweltvorschriften verändern die Materialpräferenzen zugunsten biologisch abbaubarer Alternativen. Die jährliche Kunststoffverschmutzung in der Landwirtschaft des Landes erreicht 570 Kilotonnen, konzentriert in den Provinzen Xinjiang und Shandong, was regulatorischen Druck für nachhaltige Folienlösungen erzeugt und Investitionen in biologisch abbaubare Alternativen antreibt. Staatliche Subventionen und Mandate zur Wassereinsparung unterstützen weiterhin die Marktexpansion, obwohl die Preisvolatilität bei Polyethylen zwischen 910 und 1.190 USD pro Tonne im Jahr 2024 Margendrück für Folienhersteller verursachte.

Indien entwickelt sich zur wachstumsstärksten Region mit einer CAGR von 11,3 % bis 2030, angetrieben durch umfassende staatliche Unterstützung, einschließlich 95 %-Subventionen für Angehörige der unteren Kasten und Stammesangehörige, sowie expandierende Initiativen für den ökologischen Landbau mit dem Ziel, 2,5-3,0 % der landwirtschaftlichen Nutzfläche bis 2030 umzustellen. Im Jahr 2024 demonstriert die Investition von Balrampur Chini Mills in Höhe von 20 Milliarden INR (221,1 Millionen USD) in Indiens erste industrielle Anlage für Polymilchsäure (PLA)-Biokunststoffe mit einer jährlichen Kapazität von 75.000 Tonnen die wachsenden inländischen Kapazitäten für die Herstellung biologisch abbaubarer Folien.

Japan und Südkorea sehen sich mit strukturellen Herausforderungen durch alternde landwirtschaftliche Bevölkerungen und rückläufige Betriebszahlen konfrontiert, halten jedoch den Fokus auf Hightech-Anwendungen und Premium-Folienlösungen aufrecht, die fortschrittliche Materialinvestitionen rechtfertigen. Asiatisch-pazifische Märkte, angeführt von Vietnam und Thailand, zeigen starke Dynamik durch landwirtschaftliche Diversifizierung in Richtung hochwertiger Gartenbauwirtschaft und erhebliche Auslandsinvestitionen, darunter die 100-Millionen-USD-Anlage der SKC Group für biologisch abbaubare Kunststoffe in Vietnam und die 350-Millionen-USD-Expansion von NatureWorks für die Herstellung von Polymilchsäure (PLA) in Thailand unter Nutzung lokal beschaffter Zuckerrohr-Rohstoffe.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Folien im asiatisch pazifischen Raum ist mäßig fragmentiert, mit vielen Akteuren, die im Wettbewerb stehen. Zu den Akteuren in dieser Region gehören unter anderem BASF SE, Berry Global Inc., Plastika Kritis SA, ExxonMobil Chemical und die RKW-Gruppe. Im Jahr 2024 kooperiert Novamont mit Bayer CropScience an Mater-Bi-Bindfaden und -Klemmen und erweitert damit kompostierbare Lösungen auf Hilfsmittel für Gewächshäuser. Shouzheng in China skaliert die Produktion abbaubarer Mulchen, um provinzielle Quoten zu erfüllen, während das Vietnam-Vorhaben der SKC Group auf die Ökomandaten Südostasiens abzielt. Eine Portfolioumstrukturierung ist erkennbar, da Saudi Basic Industries Corporation (SABIC) margenschwächere Foliengeschäfte veräußert und 135 neue Produkte hinzufügt, um eine Nachhaltigkeitsprämie zu erzielen.

Neben den fünf führenden Akteuren sind Unternehmen wie Sumitomo Chemical Co., Ltd., The Dow Chemical Company und Novamont S.p.A. wichtige Akteure auf dem globalen Markt mit innovativen Produkten und Technologien. Der Wettbewerbsdruck unter diesen Unternehmen fördert Innovation und Marktwachstum. Während des Prognosezeitraums wird erwartet, dass technologische Fortschritte, die Entwicklung neuer Produkte und robuste Vertriebsnetze die Marktexpansion unterstützen werden.

Strategische Partnerschaften verbinden zunehmend Materialwissenschaft mit Datenplattformen. Japanische Sensorunternehmen und koreanische Telekommunikationsbetreiber testen das Internet der Dinge (IoT)-fähige Gewächshausabdeckungen, die Luftfeuchtigkeit und UV-Exposition aufzeichnen und agronomische Beratung über Abonnementdienste anbieten. Der Markt für landwirtschaftliche Folien im asiatisch pazifischen Raum belohnt damit Akteure, die Polymerinnovation, Nachhaltigkeitsnachweise und digitale Agronomie kombinieren.

Branchenführer im Markt für landwirtschaftliche Folien im asiatisch pazifischen Raum

Berry Global Inc.

BASF SE

ExxonMobil Chemical Company

RKW SE

Plastika Kritis SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: BASF SE führte Tinuvin NOR 211 AR ein, um Folienproduzenten und -verarbeitern bei der Bewältigung der Herausforderungen der Plastikkultur zu helfen, die den Einsatz von Kunststoffmaterialien in landwirtschaftlichen Anwendungen umfasst. Dieses Produkt bietet eine wirksame Lösung für landwirtschaftliche Kunststoffe, die weltweit hohen UV-Strahlungspegeln, thermischen Belastungen und anorganischen Chemikalien ausgesetzt sind, die häufig in der Anbausteuerung und bei Desinfektionsprozessen eingesetzt werden.

- Juni 2024: RKW SE schloss eine Partnerschaft mit der Dow Chemical Company, um zwei neue Harzsorten unter Dows Revoloop-Produktlinie für recycelte Kunststoffharze einzuführen, darunter ein Harz mit bis zu 100 % nachverbraucherrecycleltem (PCR) Kunststoff. Während sich die wichtigsten Ankündigungen auf Europa und globale Märkte konzentrierten, liegt der Schwerpunkt auf der Nutzung von Dows Materialwissenschaft und RKWs Folien-Expertise für kreislauforientierte Verpackungen auf globaler Ebene.

- September 2025: Usbekistan plant in Zusammenarbeit mit China die Einführung der Produktion intelligenter temperaturregulierender Gewächshausfolien. Die Technologie hilft dabei, Gewächshaustemperaturen bei kaltem Wetter um 5-7 °C wärmer als außen zu halten (gegenüber 0-2 °C bei Standardfolien) und bei heißem Wetter um 5-8 °C kühler zu halten, was eine bessere Klimakontrolle gewährleistet. Dies verringert die Abhängigkeit von externer Heizung und Kühlung und senkt den Energieverbrauch um über 60 %. Die fortschrittlichen Infrarotstrahlungsfunktionen steigern auch die Photosynthese und ermöglichen es den Pflanzen, 1,5-2-mal schneller zu wachsen.

Berichtsumfang des Marktes für landwirtschaftliche Folien im asiatisch pazifischen Raum

Landwirtschaftliche Folien sind Materialien, die umfangreich für Bodenschutz, Gewächshauslandwirtschaft und Mulchen eingesetzt werden. Zu den erzielten Vorteilen gehören reduzierte Bodenerosion und -verdichtung, Temperaturregulierung, Nährstofferhaltung, Keimung von Samen, Unkrautbekämpfung und Schutz vor UV-Strahlen, unter anderem. Der Markt für landwirtschaftliche Folien im asiatisch pazifischen Raum ist segmentiert nach Typ (Polyethylen niedriger Dichte, lineares Polyethylen niedriger Dichte, Polyethylen hoher Dichte, Ethylvinylacetat (EVA)/Ethylbutylacrylat (EBA) und sonstige Typen), Anwendung (Gewächshaus, Silage, Mulchen und sonstige Anwendungen) sowie Geografie (China, Indien, Japan, Australien und übriger asiatisch-pazifischer Raum). Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Polyethylen niedriger Dichte (LDPE) |

| Lineares Polyethylen niedriger Dichte (LLDPE) |

| Polyethylen hoher Dichte (HDPE) |

| Ethylvinylacetat / Ethylbutylacrylat (EVA/EBA) |

| Biologisch abbaubare/kompostierbare Folien |

| Gewächshausabdeckung |

| Silagehülle und -säcke |

| Mulchen |

| Entseuchungs- und Bodensolarsierungsfolien |

| Reservoir- und Bewässerungskanalauskleidungen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | Polyethylen niedriger Dichte (LDPE) |

| Lineares Polyethylen niedriger Dichte (LLDPE) | |

| Polyethylen hoher Dichte (HDPE) | |

| Ethylvinylacetat / Ethylbutylacrylat (EVA/EBA) | |

| Biologisch abbaubare/kompostierbare Folien | |

| Nach Anwendung | Gewächshausabdeckung |

| Silagehülle und -säcke | |

| Mulchen | |

| Entseuchungs- und Bodensolarsierungsfolien | |

| Reservoir- und Bewässerungskanalauskleidungen | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Was ist die am schnellsten wachsende Anwendung?

Reservoir- und Bewässerungskanalauskleidungen werden voraussichtlich mit einer CAGR von 12,7 % wachsen, bedingt durch Investitionen in wassersparende Infrastruktur.

Warum gewinnen biologisch abbaubare Folien an Bedeutung?

Verschärfte Abfallvorschriften in China, Indonesien und Thailand sowie neue lokale PBAT- und PLA-Kapazitäten treiben ein CAGR-Wachstum von 18,4 % voran.

Welches Land bietet das höchste Wachstumspotenzial?

Indien wird voraussichtlich eine CAGR von 11,3 % verzeichnen, bedingt durch Subventionen von bis zu 95 % der Polyhauskosten und steigende Ziele für ökologische Anbauflächen.

Wer ist das führende Unternehmen?

Berry Global hält einen bedeutenden Umsatzanteil und nutzt dabei ein nachhaltigkeitsorientiertes flexibles Portfolio sowie vertikal integrierte Betriebsabläufe.

Seite zuletzt aktualisiert am: