Größe und Marktanteil des argentinischen Öl- und Gas-Upstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

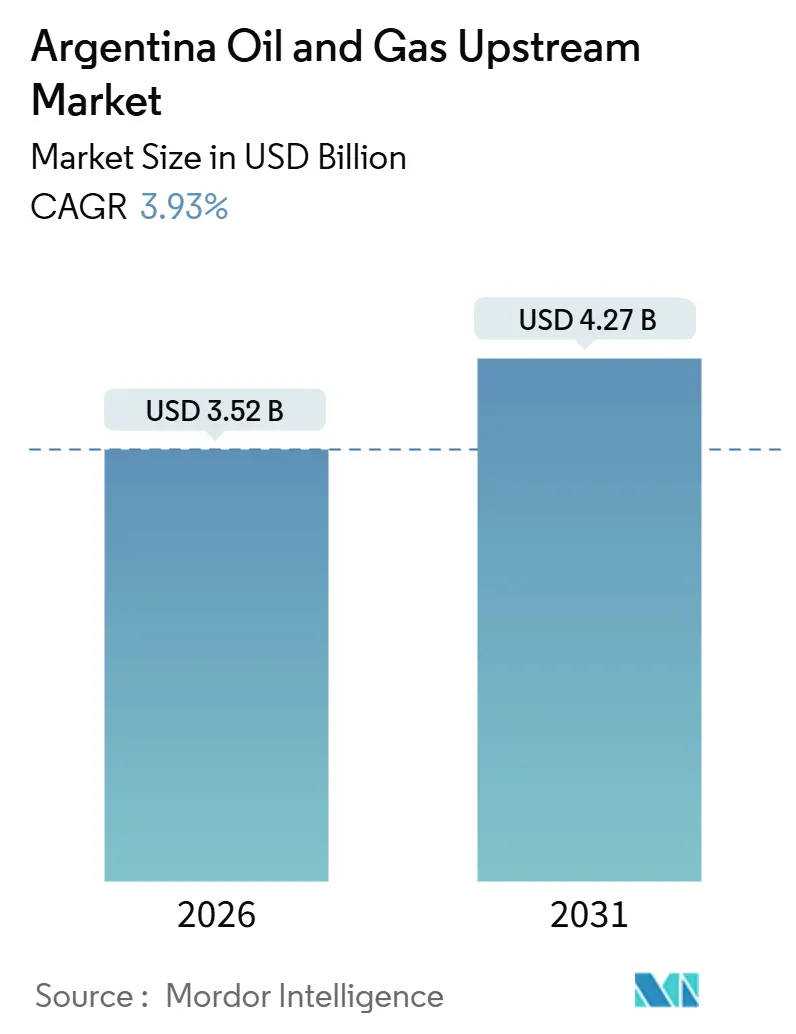

| Marktgröße (2026) | 3.52 Milliarden US-Dollar |

| Marktgröße (2031) | 4.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Öl- und Gas-Upstream-Marktes durch Mordor Intelligence

Die Größe des argentinischen Öl- und Gas-Upstream-Marktes wird für 2026 auf 3,52 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 3,93 % während des Prognosezeitraums (2026–2031) einen Wert von 4,27 Milliarden USD erreichen.

Diese Entwicklung wird getragen durch den zügigen Ausbau der Rohölleitung Vaca Muerta Sur, die Verdopplung des Néstor-Kirchner-Gaskorridor sowie den 30-jährigen Steuerschutz im Rahmen des RIGI-Rahmens – all dies senkt Länderrisikoprämien und verkürzt Amortisationszyklen. Betreiber priorisieren Exportoptionalität gegenüber Preisspekulation und lenken Kapital in Pad-Bohrungen, die Öl- und Gasfertigstellungen synchronisieren, sodass jeder Bohrkopf sowohl inländische als auch internationale Märkte bedienen kann. Dienstleistungsunternehmen setzen digitale Frac-Flotten ein, die die Förderkosten unter 5 USD/boe halten und Zykluszeiten ermöglichen, die mit US-amerikanischen Schieferanaloga vergleichbar sind, was die Wettbewerbsfähigkeit des argentinischen Öl- und Gas-Upstream-Marktes stärkt. Ausländische Großkonzerne sind weiterhin bereit, Risiken mit dem staatseigenen Unternehmen YPF zu teilen, überwachen jedoch Mittelstreckenengpässe, Rechtsstreitigkeiten um Wasserversorgung und Währungsvolatilität als entscheidende Variablen, die die Prognose dämpfen könnten.

Wichtigste Erkenntnisse des Berichts

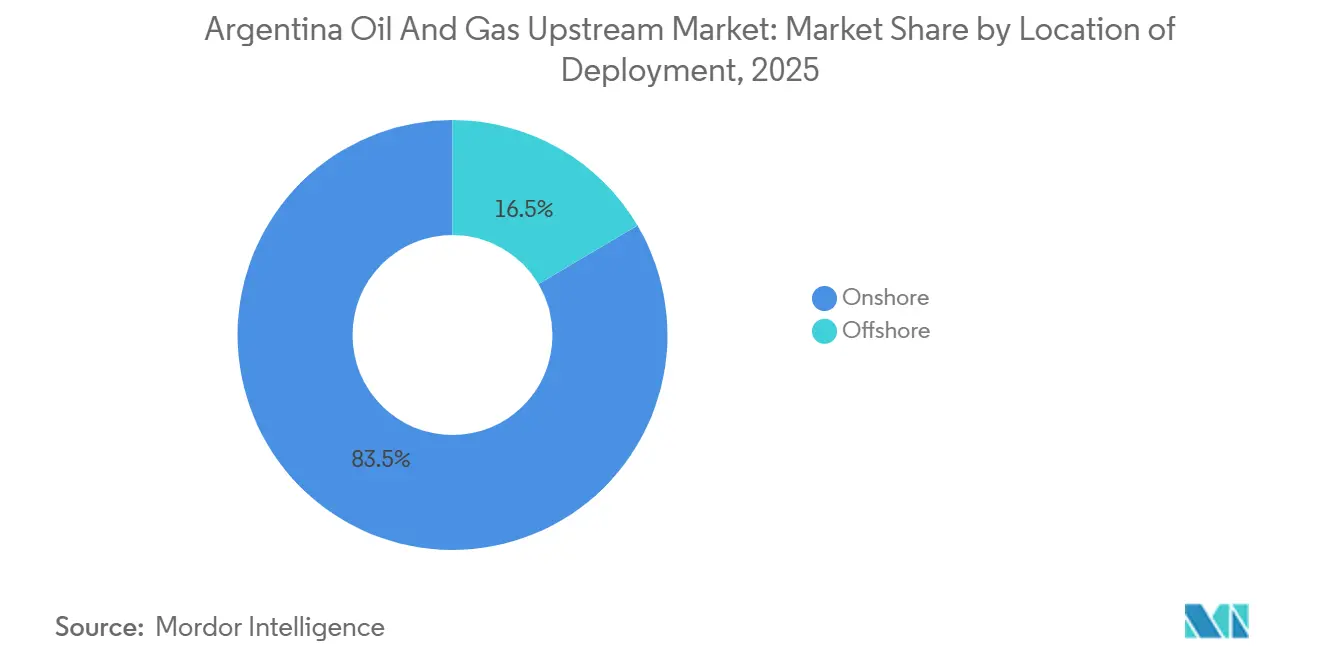

- Nach Einsatzstandort hielt Onshore-Fläche im Jahr 2025 einen Marktanteil von 83,5 % am argentinischen Öl- und Gas-Upstream-Markt, während Offshore-Projekte bis 2031 die schnellste CAGR von 5,4 % verzeichnen werden.

- Nach Ressourcentyp führte Rohöl im Jahr 2025 mit einem Umsatzanteil von 60,4 %; Erdgas wird voraussichtlich mit einer CAGR von 4,9 % wachsen, was die LNG-Exportdynamik widerspiegelt.

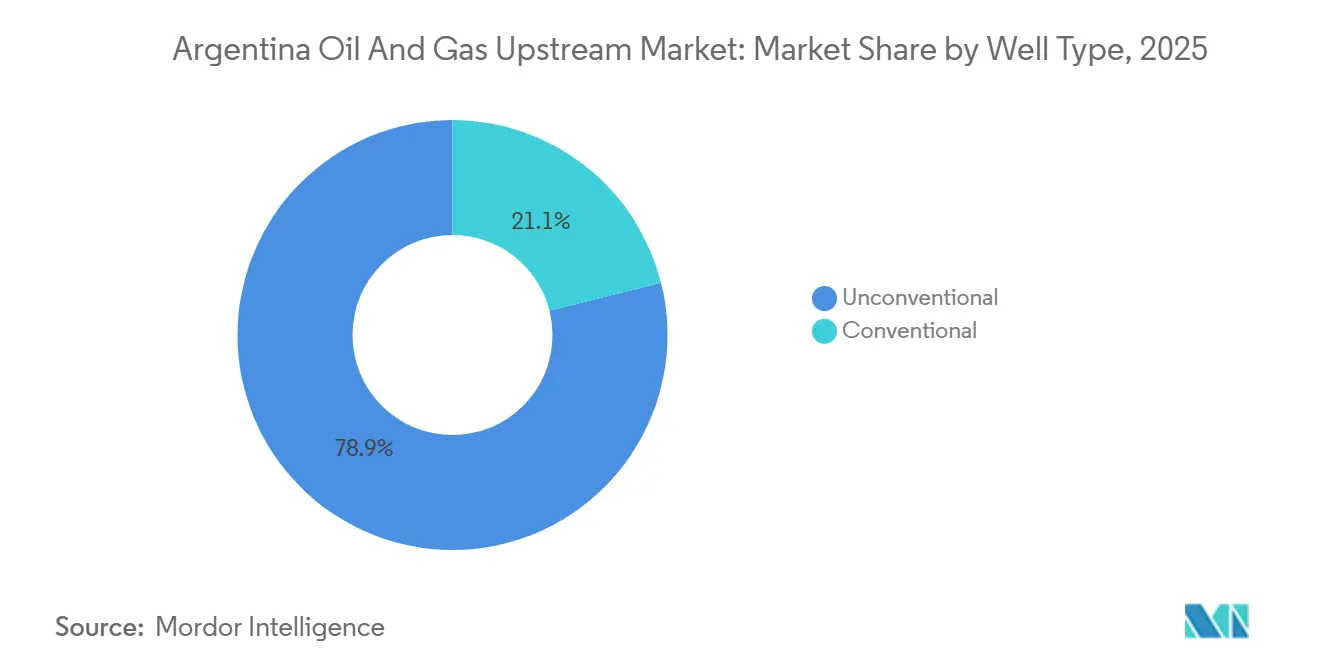

- Nach Bohrlochtyp entfielen im Jahr 2025 78,9 % der Aktivitäten auf unkonventionelle Fertigstellungen; bis 2031 wird eine CAGR von 4,5 % erwartet, begünstigt durch Pad-Bohrungen und Zipper-Frac-Effizienz.

- Nach Dienstleistung entfielen im Jahr 2025 80,1 % der Ausgaben auf Entwicklung und Förderung, während Stilllegungsdienstleistungen mit einer CAGR von 6,8 % zunehmen werden, da konventionelle Felder das Ende ihrer Lebensdauer erreichen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum argentinischen Öl- und Gas-Upstream-Markt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Beschleunigung der Kapazität der Pipelines Vaca Muerta Sur & Norte | +0.9% | Neuquén-Becken, mit Exportterminals in der Provinz Buenos Aires | Mittelfristig (2–4 Jahre) |

| RIGI- Steuer- und Devisenregime zieht mehr als 30 Milliarden USD FDI-Zusagen an | +1.2% | National, mit Konzentration in Neuquén, Mendoza und Offshore-Blöcken | Langfristig (≥ 4 Jahre) |

| Phase II der Néstor-Kirchner-Gaspipeline ermöglicht LNG-Rohstoffüberschuss | +0.6% | Korridor von Neuquén nach Buenos Aires, Spillover zu LNG-Terminals | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Frac-Flotten senkt Schiefer-OPEX auf unter 5 USD/boe | +0.4% | Kernbereich Vaca Muerta (Loma Campana, Bandurria Sur) | Mittelfristig (2–4 Jahre) |

| Schrittweise Liberalisierung der Rohölexportgenehmigungen | +0.3% | National, mit frühen Gewinnen in Patagonien und Neuquén | Kurzfristig (≤ 2 Jahre) |

| 3-D-Modellierung des ultratiefes Offshore-Malvinas-Beckens enthüllt neue Muttergesteinsküchen | +0.2% | Argentinischer Offshore-Festlandsockel (CAN-Becken) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Kapazität der Pipelines Vaca Muerta Sur & Norte

Die 437 Kilometer lange Hauptleitung Vaca Muerta Sur ging 2024 in Betrieb und fügte bis zu 700.000 b/d an Abtransportkapazität hinzu, wodurch kostspielige Lkw-Transporte entfallen und Brent-gebundene Nettoerlöse für Neuquéner Barrel gesichert werden. Die ergänzende Erweiterung des Norte-Gassystems ermöglicht es den Betreibern, flüssigkeitsreiche und trockene Gaszonen von denselben Pads aus zu erschließen, was die Oberflächeninfrastrukturkosten auf mehrere Ströme verteilt und die Kapitaleffizienz verbessert. Das modulare Pumpstationdesign ermöglicht eine Durchsatzsteigerung in Schritten von 75.000 b/d ohne vollständige Abschaltung, was die Verzögerung zwischen Bohrerfolg und erstem Cashflow reduziert. Geringeres Evakuierungsrisiko komprimiert die von Finanzinstituten angewendeten Diskontraten und macht die Projektökonomie bei Stresstests bei 50 USD/bbl robuster. Zusammen positionieren die Öl- und Gasleitungen den argentinischen Öl- und Gas-Upstream-Markt als exportorientierten Versorgungslieferanten und nicht als Swing-Inlandserzeuger neu.

RIGI-Steuer- und Devisenregime zieht mehr als 30 Milliarden USD FDI-Zusagen an

Das Mitte 2024 in Kraft getretene RIGI sichert für Projekte ab 200 Millionen USD eine 30-jährige Steuerstabilität, beschleunigte Abschreibungen und die Möglichkeit zur Devisenretention im Ausland – und senkt damit typische Hurdle Rates um 400–600 Basispunkte. Chevrons Erweiterung im Wert von 4,3 Milliarden USD und Shells Plan zur Gasmonetarisierung im Wert von 3,2 Milliarden USD waren die ersten großen Genehmigungen im Rahmen des Regelwerks und bewiesen dessen praktische Durchsetzbarkeit.[1]Financial Times-Korrespondent, „Chevron setzt groß auf argentinisches Schieferöl”, Financial Times, ft.com Die Schiedsklausel, die Streitigkeiten an internationale Gerichte verweist, stärkt das Vertrauen der Kreditgeber, was für LNG-Sponsoren entscheidend ist, die 20-jährige Abnahmeverträge mit Fälligkeiten von Schulden in Einklang bringen müssen. Die Schwellenwerte von RIGI lenken das Kapital naturgemäß zu integrierten Großkonzernen, während konventionelle Unternehmen dem Peso-Währungsrisiko ausgesetzt bleiben, was die Spaltung zwischen kapitalstarken Schiefer-Entwicklern und konventionellen Altbetreibern beschleunigt. Mit zunehmender Anzahl von Projekten, die den RIGI-Status erlangen, erhält der argentinische Öl- und Gas-Upstream-Markt eine eingebettete Schicht vertraglicher Stabilität, die die Sensitivität langfristiger Renditen gegenüber politischen Schocks verringert.

Phase II des Néstor-Kirchner-Gaskorridors ermöglicht LNG-Rohstoffüberschuss

Phase II verdoppelte den Durchsatz auf 22 MMcmd im Jahr 2025 und wandelte ein regionales Defizit in einen Überschuss um, der die Zwillingstanker von Southern Energy mit jeweils 2,5 Mtpa FLNG, die für 2026 geplant sind, unterstützt. Feste Transportkapazitäten ermöglichen es den Betreibern, Gaslieferverträge ohne Kürzungsrisiko abzusichern und damit neue Bohrprogramme in gasreichen nördlichen Vaca-Muerta-Blöcken zu rechtfertigen. Das 10-Mtpa-LNG-Projekt von YPF, Shell und Eni hängt vom selben Korridor ab, was zeigt, dass die Zuverlässigkeit der Pipeline wichtiger für die Finanzierbarkeit von Projekten ist als der nominale Gaspreis. Auch die saisonale Ausgleichslage verbessert sich: Anstatt Bohrlöcher im Sommer zu fackeln oder abzudrosseln, können Produzenten Volumen nun in Exportladungen umleiten. Der Korridor wertet daher Erdgas-Wertschöpfungsketten auf und lenkt Bohrungen auf Formationen, die zuvor durch Preisobergrenzen benachteiligt waren.

Einführung digitaler Frac-Flotten senkt Schiefer-OPEX auf unter 5 USD/boe

Elektrische Flotten, ausgestattet mit Echtzeit-Bohrlochsensoren und automatisierten Sandhandhabungssystemen, verkürzen die Fertigstellungszeit um bis zu 30 %, senken den Dieselverbrauch um 50 % und drücken die Betriebskosten in erstklassigen Flächen auf unter 5 USD/boe. Algorithmusgesteuerte Pumpdruckanpassungen optimieren die Rissgeometrie in Echtzeit und steigern die Anfangsproduktionsraten der ersten 30 Tage im Vergleich zu den Jahrgängen von 2023 um bis zu 25 %. Der kapitalextensive Charakter des Upgrades (Austausch von Pumpen und Software statt Bohrgeräten) ermöglicht es den Betreibern, schnell zu skalieren, ohne die Mitarbeiterzahl zu erhöhen. Frühe Anwender wie YPF und Vista verzeichnen zweistellige Verbesserungen bei der geschätzten endgültigen Förderung, was den Leistungsvorsprung gegenüber analogen Fertigstellungen vergrößert. Der Erfolg der Technologie ermutigt Kreditgeber, eine höhere Cashflow-Resilienz zu modellieren – ein Faktor, der das Kreditprofil des argentinischen Öl- und Gas-Upstream-Marktes bei Rohstoffabschwüngen verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Midstream- Engpässe während der winterlichen Spitzennachfrage | -0.4% | Korridor vom Neuquén-Becken nach Buenos Aires, lokalisierte Engpässe in Río Negro | Kurzfristig (≤ 2 Jahre) |

| Devisenvolatilität und Rückschläge bei Kapitalverkehrskontrollen | -0.3% | National, betrifft alle Betreiber mit pesogebundener Kostenbasis | Mittelfristig (2–4 Jahre) |

| Wasserversorgungsrechtsstreitigkeiten in Neuquén und Río Negro | -0.3% | Provinz Neuquén und Provinz Río Negro, konzentriert in den Kerngebieten von Vaca Muerta | Mittelfristig (2–4 Jahre) |

| Hohe Bohrkosteninflation gegenüber WTI-Parität | -0.5% | National, mit stärksten Auswirkungen in der unkonventionellen Entwicklung von Vaca Muerta | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Midstream-Engpässe während der winterlichen Spitzennachfrage

Winterliche Gasnachfragespitzen von Juni bis August übersteigen häufig die kombinierte Pipeline- und Speicherkapazität und zwingen Betreiber dazu, assoziiiertes Gas zu fackeln oder abzusperren, obwohl die Kapazitäten kürzlich erweitert wurden.[2]Reuters-Mitarbeiter, „Winterliche Gasknappheit erzwingt Betriebsunterbrechungen in Neuquén”, Reuters, reuters.com Kürzungen können die feldseitige Produktion in den kritischen Hochabbaumonaten neuer Bohrlöcher um bis zu 15 % reduzieren und die kumulative Förderung dauerhaft senken. Regelungen zur Priorisierung von Privathaushalten erhöhen den Unsicherheitsaufschlag für Produzenten, die regulierte Inlandskunden zu regulierten Preisen beliefern müssen, bevor höherwertige Industrie- oder Exportverträge bedient werden. Temporäre Kompressionsflotten und Vor-Ort-Speicherung mildern die Auswirkungen, fügen jedoch bis zu 1 USD/boe an Förderkosten hinzu, was einen Teil der durch Digitalisierung erzielten Einsparungen wieder aufzehrt. Sofern keine zusätzliche Verdichtung und Leitungsschleifen installiert werden, bleibt die Volatilität in der Spitzensaison ein Gegenwind für den argentinischen Öl- und Gas-Upstream-Markt.

Devisenvolatilität und Rückschläge bei Kapitalverkehrskontrollen

Wiederkehrende Peso-Abwertungen vergrößern die Spanne zwischen offiziellem und parallelem Wechselkurs und erhöhen die lokalen Kostenbasiskosten, auch während die Einnahmen offshore in Dollar anfallen.[3]Financial Times-Korrespondent, „Pesosturz erhöht Kosten für Ölproduzenten”, Financial Times, ft.com Serviceverträge, Lizenzgebühren und Löhne bleiben pesogebunden, was Betreiber Kostenüberraschungen aussetzt, wenn die Regierung Wechselkursbänder anpasst. Kapitalverkehrskontrollen seit 2019 haben Unternehmen verpflichtet, doppelte Schatzstrukturen zu führen, wodurch während turbulenter Phasen Working Capital zu Peso-Kreditkosten von über 50 % gebunden wird. RIGI schützt genehmigte Projekte vor Beschränkungen der Gewinnrepatriierung, deckt jedoch keine Explorationsprojekte ab, sodass eine Teilmenge von Investitionen exponiert bleibt. Die daraus resultierende finanzielle Reibung mindert den Nettogegenwartswertpuffer langfristiger Schiefer- und Tiefsee-Projekte und dämpft die gesamte CAGR-Aussicht des argentinischen Öl- und Gas-Upstream-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzstandort: Offshore gewinnt an Dynamik

Offshore-Vorhaben machten im Jahr 2025 nur 16,5 % des argentinischen Öl- und Gas-Upstream-Marktes aus, werden jedoch bis 2031 mit einer CAGR von 5,4 % wachsen – dem schnellsten Wert unter den Standortsegmenten. Die an ultratiefe Malvinas-Leads gebundene Größe des argentinischen Öl- und Gas-Upstream-Marktes hat bereits Equinor und Harbour Energy angezogen, deren seismische Neubearbeitung von 2024 kretazische Muttergesteinsküchen enthüllte, die mit denen in Westafrika vergleichbar sind. Im Gegensatz dazu dominiert Onshore-Fläche in Neuquén die kurzfristige Produktion, konzentriert jedoch geologische und regulatorische Risiken. Offshore-Blöcke versprechen größere, weniger umstrittene Reservoire und keine Flächennutzungskonflikte, jedoch bei höherer Kapitalintensität. Ausrüstungsimporte und Untersee-Komponenten mit langen Vorlaufzeiten erfordern eine frühzeitige Beschaffung, weshalb die Ausgaben Jahre vor dem ersten Ölfluss steigen. Die Beschleunigung spiegelt Mobilisierung und Bewertung wider, keine unmittelbaren Barrierzugaben, injiziert jedoch dennoch Diversifizierung in den argentinischen Öl- und Gas-Upstream-Markt.

Die Nachfrage nach Jack-up-Bohrinseln und Drillships verändert die Beschaffung im Dienstleistungssektor, wobei lokale Werften Joint Ventures anstreben, um Topsides im Inland zu fertigen. Explorationspläne sehen Vorlaufzeiten von 5 bis 7 Jahren vor, sodass im Jahr 2026 genehmigte Barrel Anfang der 2030er Jahre zu fließen beginnen könnten, was das Produktionsplateau glätten würde, das sonst ausschließlich von Vaca Muerta abhängen würde. Die Steuerbedingungen für Tiefsee fallen unter Bundesrecht, was klarere Genehmigungslinien bietet als das provincial-föderale Doppelsystem, das Onshore-Projekte regelt. Sollten die ersten beiden Explorationsbohrlöcher kommerzielle Volumen erschließen, könnte der dem Offshore zugewiesene Marktanteil am argentinischen Öl- und Gas-Upstream-Markt stark ansteigen und eine neue Gruppe internationaler Auftragnehmer in Argentiniens Lieferkette bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Ressourcentyp: Gasmonetarisierung verändert die Wirtschaftlichkeit

Die Erdgaserlöse werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 4,9 % wachsen und damit trotz der 60,4%igen Dominanz des Öls im Jahr 2025 das Öl übertreffen. Die dem Gas zurechenbare Größe des argentinischen Öl- und Gas-Upstream-Marktes hängt von der LNG-Wertschöpfungskette ab, die durch den Néstor-Kirchner-Korridor und zwei FLNG-Einheiten mit je 2,5 Mtpa gestützt wird. Betreiber komplettieren alte Ölbohrlöcher um, um Gas zu erschließen, das zuvor unter inländischen Preisobergrenzen abgefackelt wurde, und erschließen so zusätzlichen Cashflow ohne neue Bohrungen. Der saisonale Gasüberschuss ermöglicht es Produzenten, jährliche Versorgungskurven zu strukturieren, die Spot-LNG-Verkäufe im südlichen Winter maximieren, wenn die asiatische Nachfrage ihren Höhepunkt erreicht. Das Rohölproduktionswachstum bleibt durch Exportgenehmigungen und Binnentransportkosten begrenzt, die Brent-Nettoerlöse schmälern, was seinen inkrementellen Beitrag zum argentinischen Öl- und Gas-Upstream-Markt einschränkt.

Das gasorientierte Bohren verlagert sich in Richtung der nördlichen Neuquén-Blöcke, was Auftragnehmerstrukturen verändert und Versorgungsketten für Bohrschlamm und Stützmittel verschiebt. Integrierte Akteure wie TotalEnergies gleichen Öl- und Gasvolumen aus, um Preiszyklen abzufedern – eine Strategie, die Einzelrohstoff-Unabhängigen nicht zur Verfügung steht. Sollten langfristige asiatische Abnahmeverträge bis 2028 einen finanziellen Abschluss erreichen, könnte der Gasanteil weiter steigen, wodurch Argentiniens Abhängigkeit von Benzinimporten sinkt und sich die Handelsbilanz des Landes verbessert. In diesem Szenario könnte der Marktanteil für Gas im argentinischen Öl- und Gas-Upstream-Markt Mitte der 2030er Jahre Parität mit dem Öl erreichen.

Nach Bohrlochtyp: Dominanz des Unkonventionellen festigt sich

Unkonventionelle Bohrlöcher machten im Jahr 2025 78,9 % der Aktivitäten aus und werden bis 2031 voraussichtlich eine CAGR von 4,5 % verzeichnen, was unterstreicht, wie Vaca Muerta von der Exploration zur fabrikstilartigen Entwicklung übergegangen ist. Die Größe des argentinischen Öl- und Gas-Upstream-Marktes im Zusammenhang mit diesen Bohrlöchern profitiert von jährlichen Produktivitätssteigerungen von 10–15 %, die durch höhere Stützmittelmengen und engere Stufenabstände angetrieben werden. Konventionelle Bohrungen bestehen in Austral und Cuyana fort, hauptsächlich für Workover-Maßnahmen, die Abbauprogramme verteidigen, statt Volumen zu steigern. Pad-Bohrungen mit Kampagnen von 50–100 Bohrlöchern reduzieren die Flächeninanspruchnahme und teilen Infrastruktur, was die Capex pro Bohrloch um bis zu 20 % senkt.

Die Flächenqualität bestimmt Renditeunterschiede: Erstklassige Blöcke wie Loma Campana erzielen eine steuerliche IRR von über 20 %, während Randlagen kaum zweistellige Werte erreichen. Diese Divergenz treibt Konsolidierungen voran, da kapitalreiche Großkonzerne schwächelnde Blöcke zur Ergänzung ihrer Kernpositionen erwerben. Die behördliche Aufsicht gemäß der Ley de Hidrocarburos legt Umwelt- und Stilllegungsverpflichtungen auf, die die Stilllegung marginaler konventioneller Felder beschleunigen und indirekt mehr Kapital in Richtung unkonventioneller Bohrlöcher im argentinischen Öl- und Gas-Upstream-Markt lenken könnten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Dienstleistung: Stilllegung entwickelt sich zum Wachstumsvektor

Entwicklungs- und Förderdienstleistungen hielten im Jahr 2025 einen Anteil von 80,1 %, doch die Stilllegung ist für eine CAGR von 6,8 % positioniert, da Regulierungsbehörden strengere End-of-Life-Standards durchsetzen. Die Größe des argentinischen Öl- und Gas-Upstream-Marktes für Stilllegungen wächst, da Betreiber konventionelle Konzessionen im Austral-Becken abgeben, wo alternde Offshore-Jackets und Onshore-Bohrlochcluster sicher aufgegeben werden müssen. Im Jahr 2024 eingeführte Umweltbürgschaftsregeln verpflichten Betreiber, die vollständigen Stilllegungskosten zu hinterlegen, was eine Budgetzuweisung unabhängig von Rohstoffpreisen erzwingt. Spezialisierte Auftragnehmer, die Turnkey-Plug-and-Abandon-Lösungen anbieten, gewinnen damit einen planbaren Umsatzstrom auch in Abschwungphasen.

Explorationsdienste bleiben derweil für die Abgrenzung von Vaca Muerta und Offshore-Wildcat-Bohrungen relevant, wenn auch auf kleinerer Basis. Digitale Bohrlochinterventionswerkzeuge, wie z. B. per Coiled-Tubing eingesetzte faseroptische Logging-Systeme, ersetzen das konventionelle Wireline-Verfahren und steigern die Erwartungen an die Servicequalität. Langfristig werden Stilllegung und Exploration den Anteil von Entwicklungsdienstleistungen verringern, Umsatzquellen von Serviceunternehmen diversifizieren und diese gegen Bohrzyklen absichern, wodurch Lieferantenmargen im argentinischen Öl- und Gas-Upstream-Markt stabilisiert werden.

Geografische Analyse

Das Neuquén-Becken produzierte im Jahr 2025 rund 70 % der argentinischen Kohlenwasserstoffe und festigte damit seine Rolle als Wachstumsmotor für den argentinischen Öl- und Gas-Upstream-Markt.[4]Reuters-Mitarbeiter, „Neuquén-Produktion erreicht Rekord durch Pipeline-Hochlauf”, Reuters, reuters.com Das jurassische Muttergestein des Beckens und der spröde Vaca-Muerta-Schiefer befinden sich innerhalb eines robusten Infrastrukturnetzes aus zentralisierten Aufbereitungsanlagen und Doppeldienst-Pipelines, was die Kosten pro Bohrloch im Vergleich zu Greenfield-Zonen um bis zu 30 % senkt. Provinzielle Anreize wie Lizenzgebührenrabatte bei Überschreitung von Produktionszielen beschleunigen Pad-Genehmigungen und halten die Bohrgeräteauslastung nahe an der Nennkapazität.

Die Offshore-Becken Malvinas und die argentinischen Becken bilden die risikoreiche Frontier mit dem größten potenziellen Reserveaufwärtspotenzial. Equinor und Harbour Energy planen bis Ende 2026 zwei ultratiefe Explorationsbohrlöcher, ein Zeitplan, der mit der Verfügbarkeit von Bohrgeräten im Südatlantik übereinstimmt. Die Bundesverwaltung vereinfacht die Genehmigungsverfahren, im Gegensatz zum provinzial-föderalen Doppelsystem an Land. Entdeckungen würden den argentinischen Öl- und Gas-Upstream-Markt über Neuquén hinaus diversifizieren und geopolitische sowie Umweltrisiken streuen.

Sekundäre Gebiete wie die Austral- und Cuyana-Becken trugen im Jahr 2025 schätzungsweise 15 % der nationalen Produktion bei, bauen jedoch jährlich um 3–5 % ab. Stilllegungsverbindlichkeiten steigen, da diese konventionellen Felder ihre wirtschaftliche Grenze erreichen, und schaffen neue Nachfrage nach Stilllegungsauftragnehmern. Die logistische Konzentration in Neuquén erhöht das systemische Risiko: Streiks, extremes Wetter oder Pumpstationsausfälle können die nationale Produktion drosseln, was Betreiber dazu veranlasst, Schienen- oder Schiffsalternativen trotz 3–5 USD/bbl höherer Kosten zu evaluieren. Die geografische Mischung aus produktivem Schiefer, aufkeimendem Tiefseepotenzial und reifen konventionellen Vermögenswerten prägt damit das mittelfristige Profil des argentinischen Öl- und Gas-Upstream-Marktes.

Wettbewerbslandschaft

YPF und seine Joint-Venture-Beteiligungen hielten im Jahr 2025 etwa 40 % der nationalen Produktion und verliehen dem staatlichen Unternehmen die Skalierung, um Bohrkadenz, Servicepreisgestaltung und Technologieadoption zu bestimmen. Chevron, Shell, TotalEnergies und ExxonMobil agieren überwiegend als Nicht-Betriebspartner, was politische Risiken mindert, aber die operative Autonomie einschränkt. Unabhängige Unternehmen wie Vista Energy und Pan American Energy konzentrieren sich auf zweitklassige Flächen und nutzen schlanke Gemeinkosten sowie leistungsbasierte Serviceverträge, um Margen zu erhalten.

Technologieeinsatz ist der wichtigste Differenzierungsfaktor. Betreiber, die elektrische Frac-Flotten, faseroptisches Geosteering und automatisierte Bohrgeräte einsetzen, erzielen 15–25 % Produktivitätsgewinne gegenüber Mitbewerbern. YPFs Bohrlochsensor-Patente von 2024 unterstreichen das Engagement für technologiegestützte Kostensenkung. Die Wettbewerbsintensität ist im Kernbereich von Vaca Muerta am höchsten, wo Flächen zu über 10.000 USD/Acre gehandelt werden, während Offshore-Blöcke das Interesse von Unternehmen mit Tiefsee-Portfolios wecken.

Die Regulierung übt starken Einfluss aus. Die Secretaría de Energía kontrolliert Exportgenehmigungen und inländische Preisobergrenzen und besitzt damit de-facto-Vetorecht über kommerzielle Strategien. Die Kapitaldisziplin hat sich verschärft: Großkonzerne genehmigen nur RIGI-zertifizierte Projekte, während Unabhängige Cashflows durch Asset-Rotationen recyceln, um Bohrungen zu finanzieren. Konsolidierungen sind wahrscheinlich, da Randspieler ausscheiden und Großkonzerne ihr Engagement vertiefen, was die Eigentümerstruktur des argentinischen Öl- und Gas-Upstream-Marktes neu gestaltet.

Führende Unternehmen der argentinischen Öl- und Gas-Upstream-Branche

YPF SA

Pan American Energy LLC

Vista Energy SAB de CV

Chevron Argentina SRL

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: YPF hat einen bedeutenden Vertrag im Wert von 600 Millionen USD mit Archer über eine Laufzeit von fünf Jahren abgeschlossen, um den Betrieb von sieben hochmodernen Bohrgeräten in Argentiniens Vaca-Muerta-Schieferformation zu überwachen.

- November 2025: Eni und YPF, Argentiniens führendes Energieunternehmen, unterzeichneten eine unverbindliche Vereinbarung mit XRG, einem Mitglied der ADNOC-Gruppe. Diese Vereinbarung deutet auf eine potenzielle Rolle von XRG in der 12-MTPA-Phase für verflüssigtes Erdgas (LNG) des Argentina-LNG-Projekts (ARGLNG) hin.

- August 2025: Total Austral, eine Tochtergesellschaft von TotalEnergies, schloss eine Vereinbarung mit YPF SA und veräußerte seinen 45%igen Anteil an zwei unkonventionellen Öl- und Gasblöcken in Argentiniens Vaca-Muerta-Region. Die Blöcke Rincon La Ceniza und La Escalonada wurden zu einem Preis von 500 Millionen USD veräußert. Diese Konzessionen liegen im Neuquén-Becken und befinden sich derzeit in einer Pilot-Entwicklungsphase.

Berichtsumfang des argentinischen Öl- und Gas-Upstream-Marktes

Das Upstream-Segment der Öl- und Gasindustrie umfasst Explorationsaktivitäten, darunter die Erstellung geologischer Gutachten und den Erwerb von Grundstücksrechten, sowie Förderaktivitäten, einschließlich Onshore- und Offshore-Bohrungen.

Der argentinische Öl- und Gas-Upstream-Markt ist segmentiert nach Einsatzstandort, Ressourcentyp, Bohrlochtyp, Dienstleistung und Geografie. Nach Einsatzstandort ist der Markt in Onshore- und Offshore-Betrieb unterteilt. Nach Ressourcentyp ist der Markt in Rohöl und Erdgas klassifiziert. Nach Bohrlochtyp ist der Markt in konventionelle und unkonventionelle Bohrlöcher segmentiert. Nach Dienstleistung ist der Markt in Exploration, Entwicklung und Förderung sowie Stilllegungsaktivitäten segmentiert. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Wertangaben (USD) erstellt.

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Entwicklung und Förderung |

| Stilllegung |

| Nach Einsatzstandort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Entwicklung und Förderung | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des argentinischen Öl- und Gas-Upstream-Marktes?

Der Markt wird im Jahr 2026 auf 3,52 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,27 Milliarden USD erreichen.

Welches Segment wächst in Argentiniens Upstream-Aktivitäten am schnellsten?

Offshore-Projekte werden bis 2031 voraussichtlich die schnellste CAGR von 5,4 % verzeichnen, angetrieben durch die ultratiefe Exploration.

Wie viele ausländische Direktinvestitionen hat RIGI bisher angezogen?

Die Zusagen überschreiten 30 Milliarden USD, darunter Chevrons Projekt im Wert von 4,3 Milliarden USD und Shells Projekt im Wert von 3,2 Milliarden USD.

Was ist das größte Engpasshemmnis für die Winterproduktion in Neuquén?

Pipeline-Überlastung während der Spitzennachfrage von Privathaushalten kann Betriebsunterbrechungen von bis zu 15 % der Feldproduktion erzwingen.

Warum gewinnen Stilllegungsdienstleistungen an Bedeutung?

Strengere Umweltbürgschaftsregeln und alternde konventionelle Felder treiben eine CAGR von 6,8 % für Stilllegungsdienstleistungen bis 2031 an.

Seite zuletzt aktualisiert am: