Marktgröße und Marktanteil – Haushaltsgeräte Argentinien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2026) | 4.42 Milliarden US-Dollar |

| Marktgröße (2031) | 5.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

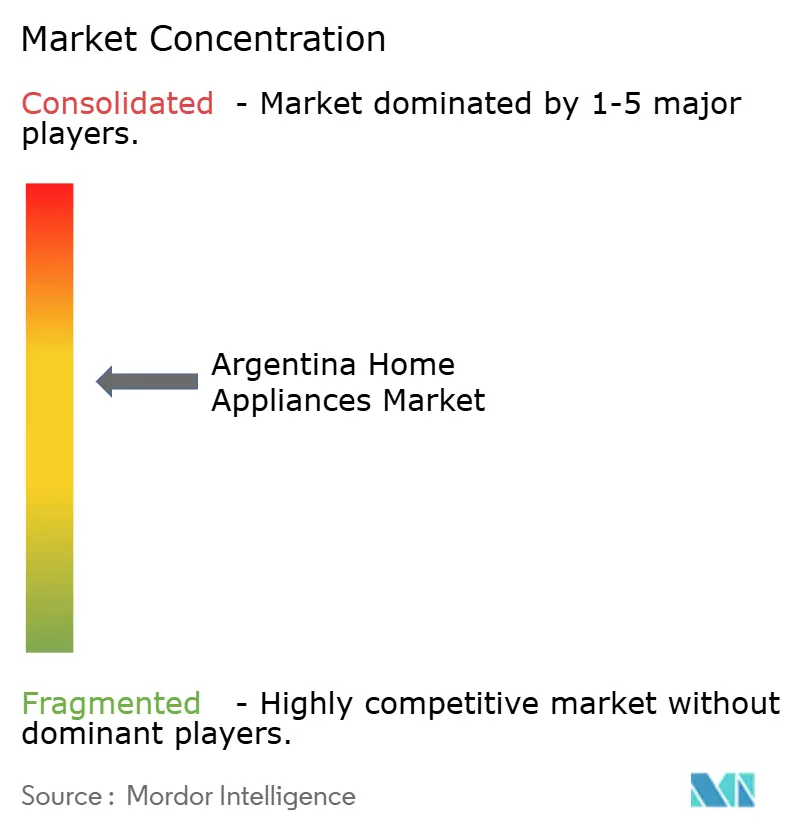

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Haushaltsgerätemarkts durch Mordor Intelligence

Die Größe des argentinischen Haushaltsgerätemarkts soll von 4,20 Milliarden USD im Jahr 2025 auf 4,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,34 % über den Zeitraum 2026–2031 einen Wert von 5,74 Milliarden USD erreichen. Die wirtschaftliche Stabilisierung nach der Präsidentschaftswahl 2023, die nachlassende Inflation und die Wiedereinführung strukturierter Einzelhandelsfinanzierungen stützen gemeinsam diese Expansion. Eine rasche Erholung der inländischen Industrieproduktion, die sich in einem Anstieg der Haushaltsgeräteproduktion um 32,3 % im Jahresvergleich im Dezember 2024 widerspiegelt, hält die Lagerbestände gesund und puffert gleichzeitig die Importvolatilität ab. Energieeffizienzkennzeichnungen, die mit banksubventionierten Ratenzahlungsplänen koordiniert werden, lenken die Verbraucherpräferenzen weiterhin auf A+- und Inverter-basierte Modelle, die die Betriebskosten über die Lebensdauer reduzieren. Die starke Nachfrage nach hochwertigen intelligenten Haushaltsgeräten gestaltet die Wettbewerbsstrategie neu: Ausländische Marken führen KI-gestützte Produktlinien ein, und lokale Hersteller skalieren ihre Kapazitäten, um Marktanteile zu schützen. Die zunehmende Online-Akzeptanz, die in bestimmten Kategorien bis 2029 eine Durchdringungsrate von über 50 % erreichen dürfte, zwingt stationäre Einzelhändler dazu, Omnichannel-Bequemlichkeit, robusten Kundendienst und aggressive Ratenaktionen in den Vordergrund zu stellen, um ihre dominante Position zu verteidigen.

Wesentliche Erkenntnisse des Berichts

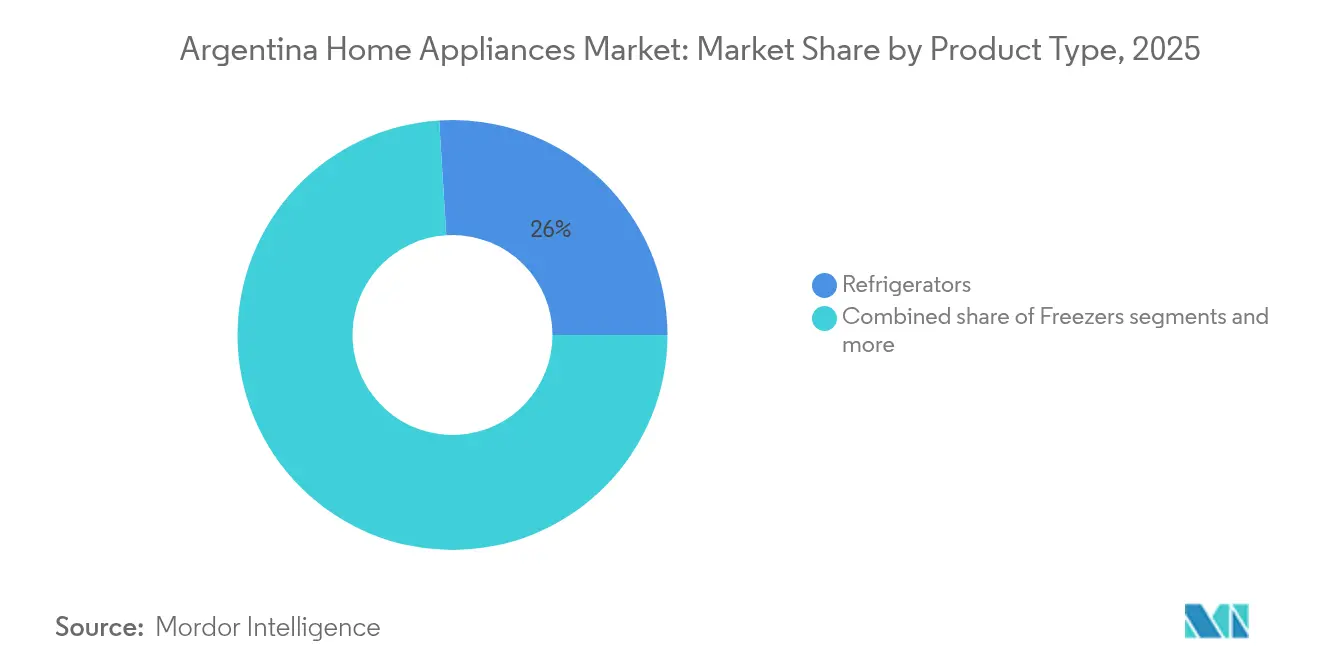

- Nach Produkttyp sicherten sich Kühlschränke im Jahr 2025 einen Anteil von 25,99 % am argentinischen Haushaltsgerätemarkt, während Backöfen mit einer CAGR von 5,58 % bis 2031 das stärkste Prognosewachstum verzeichneten.

- Nach Vertriebskanal entfielen im Jahr 2025 41,83 % des Marktanteils am argentinischen Haushaltsgerätemarkt auf Mehrmarken-Fachgeschäfte, während Online-Plattformen mit einer CAGR von 6,02 % bis 2031 expandieren.

- Nach Geografie entfielen 40,64 % der Marktgröße des argentinischen Haushaltsgerätemarkts im Jahr 2025 auf die Metropolregion Buenos Aires, während Patagonien mit einer prognostizierten CAGR von 5,47 % zwischen 2026 und 2031 das stärkste Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Haushaltsgerätemarkts

Auswirkungsanalyse der Treiber*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Allmähliche Erholung der Kaufkraft der Verbraucher | +1.8% | Landesweit; stärkste Auswirkungen in Buenos Aires und Córdoba | Mittelfristig (2–4 Jahre) |

| Nationales Energieeffizienzkennzeichnungsprogramm | +1.2% | Landesweit; frühe Gewinne in Buenos Aires, Córdoba und Mendoza | Langfristig (≥ 4 Jahre) |

| Ratenfinanzierungssysteme im Einzelhandel ("Cuota Simple") | +1.5% | Urbane Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach kompakten Formaten im städtischen Mikrowohnen | +0.9% | Metropolregion Buenos Aires, Córdoba, Rosario | Mittelfristig (2–4 Jahre) |

| Importbeschränkungen stimulieren lokale Produktion | +1.1% | Fertigungszentren in Buenos Aires und Córdoba | Langfristig (≥ 4 Jahre) |

| Verbreitung der Inverter-Technologie | +1.0% | Regionen mit hohen Tarifen landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allmähliche Erholung der Kaufkraft der Verbraucher

Die anhaltende Mäßigung der Gesamtinflation von 212 % auf 117 % bis April 2025 hob das Vertrauen in Gebrauchsgüter um 184 % an und belebte die Ersatzzyklen für Kühlschränke und Waschmaschinen neu, die Haushalte während der Krise 2022–2023 aufgeschoben hatten [1] iProfesional, „Vertrauen in Gebrauchsgüter stieg um 184 %”, iprofesional.com. . Das Wachstum der Industrieproduktion von 7,1 % im Jahresvergleich im Januar 2025 verbreiterte die Einkommensstabilität und ermöglichte es den Verbrauchern, mittelfristige Finanzierungen in Anspruch zu nehmen. Whirlpool Brasil erklärte Argentinien zur Exportpriorität, als sich die makroökonomischen Bedingungen festigten, während das einheimische Unternehmen Mabe 23 Millionen USD in neue Kapazitäten in Córdoba investierte, um den Aufschwung zu nutzen. Einzelhändler berichten nun von zweistelligem Wachstum im Filialvergleich bei Großgeräten, was darauf hindeutet, dass aufgestaute Nachfrage in bestätigte Verkäufe umgewandelt wird. Niedrigere Inflationserwartungen stützen zudem eine besser planbare Liquiditätssteuerung für Familien und stärken die Attraktivität von 12- bis 24-monatigen Ratenprogrammen. Der Konsumaufschwung schlägt sich daher direkt in höheren Volumina in allen wichtigen Gerätesegmenten nieder.

Ratenfinanzierungssysteme im Einzelhandel

Die Umstellung von Ahora 12 auf Cuota Simple im Januar 2024 belebte die Finanzierung neu und bot 3- und 6-monatige Pläne zu 93,5 % TNA an, wobei die Liquidität der Einzelhändler erhalten blieb. Mehrmarken-Handelsketten wie Cetrogar bieten routinemäßig bis zu 24 zinsfreie Raten über Kartenpartnerschaften an, während Whirlpools Onlineshop bankgestützte Programme für bestimmte Lagerartikel bewirbt. Diese Flexibilität macht mittelpreisige Geräte – insbesondere Kühlschränke mit 340 bis 400 Liter Fassungsvermögen – zu erschwinglichen monatlichen Ausgaben statt zu abschreckenden Einmalkosten. In inflationären Umfeldern schätzen Verbraucher die Berechenbarkeit fester Ratenzahlungen, sodass Finanzierungskonditionen zu einem Wettbewerbsinstrument auf Augenhöhe mit dem Listenpreis werden. Das Ergebnis ist, dass Volumennführer die Margen schützen können, indem sie längere Laufzeiten gegen Preisintegrität eintauschen. Die anhaltende Verfügbarkeit subventionierter Kredite ist daher entscheidend für die Aufrechterhaltung der Dynamik bei diskretionären Ausgaben für Weißware.

Steigende städtische Nachfrage nach kompakten Formaten für das Mikrowohnen

Steigende Immobilienpreise in Buenos Aires, Córdoba und Rosario verkleinern die durchschnittliche Wohnungsgröße und erhöhen die Attraktivität platzsparender Geräte. Samsungs Bespoke AI Waschtrockner-Kombination, die 22 kg Waschkapazität und 15 kg Trockenkapazität auf einer einzigen Stellfläche bietet, verkörpert die Reaktion der Hersteller auf das Mikrowohnen [3]Samsung Electronics, „Samsung stärkt Effizienz und Innovation mit Bespoke AI”, news.samsung.com.. Die lokalen Anbieter BGH und Drean haben Unterbaukühlschränke und Einbau-Umluftbacköfen eingeführt, die bündig mit modularen Küchenfronten abschließen. Für Verbraucher ist die Flächeneffizienz mittlerweile ein ebenso wichtiges Kaufkriterium wie die Kapazität – ein Wandel, der Premium-Funktionspakete begünstigt, die maximale Multifunktionalität ermöglichen. Entwickler neuer Hochhauswohnungen schreiben in Ausschreibungen zunehmend kompakte, Inverter-betriebene Split-Klimaanlagen vor und übersetzen damit Architekturtrends in planbare Geräteanforderungen. Dieses Segment schichtet daher inkrementelles Wachstum über die Kern-Ersatzzyklen.

Verbreitung der Inverter-Technologie

Steigende Haushaltstarife in Provinzen mit hohem Verbrauch veranlassen Verbraucher, den kWh-Verbrauch durch Inverter-Kompressoren zu senken. Split-Klimaanlagen und Kühlschränke mit Bottom-Mount-Anordnung und DC-Invertern stehen nun im Mittelpunkt von Medienkampagnen, wobei 10-Jahres-Garantieangebote Akzeptanzbarrieren abbauen. Die IRAM-Zertifizierung versieht konforme Geräte mit sichtbaren Leistungssiegeln und stärkt das Vertrauen am Point-of-Sale [4]Whirlpool Argentina, „Finanzierungspläne 30 Raten”, whirlpool.com.ar. . Der Trend hebt die durchschnittlichen Verkaufspreise an, reduziert jedoch die Gesamtbetriebskosten und ermöglicht es Einzelhändlern, Effizienz anzubieten, ohne die Erschwinglichkeit dank Finanzierungspaketen zu untergraben. Unabhängige Studien des Energieversorgers Enarsa zeigen, dass Inverter-Klimaanlagen die Sommerspitzenlasten um 35 % senken, was die politische Unterstützung stärkt. Mit wachsendem kumulativem Bestand wird die Ersatznachfrage zunehmend auf hocheffiziente Technologien ausgerichtet sein.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität erhöht Importkosten | -1.4% | Landesweit; stärkste Auswirkungen auf Premium-Importe | Kurzfristig (≤ 2 Jahre) |

| Nicht-automatische Importlizenzen verursachen Engpässe | -0.8% | Konzentration im Premium-Segment landesweit | Mittelfristig (2–4 Jahre) |

| Reparaturrecht verlängert Produktlebenszyklen | -1.2% | Landesweit, insbesondere in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Schrumpfende Haushaltsgröße begrenzt Mehrgeräte-Akzeptanz | -0.9% | Landesweit, mit Auswirkungen auf urbane und vorstädtische Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität erhöht Importkosten

Starke Peso-Schwankungen erhöhen die Einfuhrkosten für komponentenintensive Lagerartikel und belasten Distributoren, die auf US-Dollar-Rechnungen angewiesen sind. Obwohl der nationale Handelsüberschuss 2024 auf 18,9 Milliarden USD gedreht hat, stiegen die Konsumgüterimporte im Februar 2025 im Jahresvergleich um 42,3 % und signalisierten einen kostenintensiven Wiederanstieg. Premium-Marken, die fertige French-Door-Kühlschränke oder WLAN-Module importieren, müssen entweder Margenverluste hinnehmen oder höhere Preise weitergeben und damit ihr zugängliches Segment einengen. Inländische Produzenten puffern einen Teil des Risikos durch in Peso denominierte Löhne und heimische Metalle ab, importieren jedoch weiterhin Kompressoren und Mikroprozessoren, deren Dollar-Preisgestaltung unelastisch bleibt. Die Volatilität verzerrt daher Planungshorizonte und erzwingt vorsichtige Lagerhaltung, die die Promotionstiefe beeinträchtigt. Der Weitergabeeffekt hemmt in der Regel das preissensible mittlere Einkommenssegment und kühlt die Verkaufsdynamik bei hochpreisigen Importen ab.

Nicht-automatische Importlizenzen verursachen Engpässe

Die Verschärfung der ARCA-Dokumentationspflichten im Januar 2025 führte erneut zu Verwaltungsverzögerungen von 90 bis 120 Tagen und verzögerte die Ankunft hochwertiger intelligenter Geräte. Kurierkanäle für Großgeräte bleiben verboten, sodass See- und regulärer Frachtverkehr die einzigen Routen darstellen – beide unterliegen Zollwarteschlangen. Einzelhändler berichten folglich von Fehlbeständen bei Modellen wie Whirlpools 461-Liter-Platinum-Serie. Knappheit treibt die Preise in die Höhe und lenkt Verbraucher auf lokal produzierte Substitutionsprodukte um, denen möglicherweise fortschrittliche IoT-Funktionen fehlen. Lange Genehmigungszyklen zwingen importabhängige Marken dazu, Vorlaufzeiten zu verlängern und Währungsrisiken abzusichern, was die Agilität in einem Markt untergräbt, der auf schnelle Aktionsanpassungen ausgerichtet ist. Sollten die Lizenzverzögerungen anhalten, könnten Kapazitätserweiterungen im Inland beschleunigt werden und das Wettbewerbsgefüge dauerhaft verändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Großgeräte behalten die Volumenführerschaft, während intelligente Funktionen Prämien erzielen

Kühlschränke behielten im Jahr 2025 einen Anteil von 25,99 % am Gesamtmarkt für Haushaltsgeräte in Argentinien, gestützt durch eine kulturelle Präferenz für große No-Frost-Geräte mit 340 bis 554 Liter Fassungsvermögen, die für Großhaushalte geeignet sind. Die Marktgröße des argentinischen Haushaltsgerätemarkts für Kühlschränke wird voraussichtlich im Einklang mit der Gesamtbranche mit einer CAGR von 5,34 % wachsen, begünstigt durch die zinsfreie Finanzierung des Banco Nación für energieeffiziente Modelle. Steigende Stromkosten erhöhen die Attraktivität von Inverter-Kompressoren und veranlassen sowohl globale Marken als auch lokale Hersteller, mittlere Produktlinien standardmäßig mit A+-Bewertungen zu versehen. Gleichzeitig verzeichnen Backöfen, einschließlich Mikrowellen- und Kombinations-Geräten, mit einer prognostizierten CAGR von 5,58 % das stärkste Wachstum, angetrieben durch Rezept-teilende Trends in sozialen Medien und kleinere Apartmentküchen, die multifunktionale Kochlösungen bevorzugen.

Waschmaschinen und Spülmaschinen gewinnen weiter an Bedeutung, da Haushalte größere Kapazitäten von 10 bis 12 kg bevorzugen, die die Verwendungshäufigkeit reduzieren und mit dem wachsenden Bewusstsein für Wasserkosten in Einklang stehen. Samsungs Bespoke AI Waschtrockner kombiniert 22 kg Waschkapazität und 15 kg Trockenkapazität in einer einzigen Trommel und verdeutlicht, wie intelligente Zyklen den Komfort für das städtische Mikrowohnen steigern. Klimaanlagen verzeichnen eine steigende Nachfrage angesichts eines dokumentierten Wachstums des Wohnstromverbrauchs von 4,07 % im Jahresvergleich, wobei Inverter-Split-Systeme dank nachgewiesener Energieeinsparungen von 35 % Fenstergeräte übertreffen. Kleine Haushaltsgeräte von Kaffeemaschinen bis hin zu Heißluftfritteusen profitieren von der E-Commerce-Dynamik, belegt durch das Angebot von 413 Kaffeemaschinen-Modellen bei Cetrogar im April 2025. Strenge IRAM-Sicherheitsnormen gelten in allen Kategorien, und lokale Lieferanten, die mit der Zertifizierung vertraut sind, haben einen Zeitvorteil gegenüber importabhängigen Wettbewerbern.

Nach Vertriebskanal: Mehrmarken-Handelsketten verteidigen ihre Dominanz gegen die digitale Aufholjagd

Mehrmarken-Fachgeschäfte machten im Jahr 2025 41,83 % des Umsatzes aus. Ihre Größe ermöglicht eine bundesweite Logistikabdeckung, großzügige Ausstellungsflächen und Servicezentren, die das Vertrauen nach dem Kauf stärken. Attraktive Finanzierungen, die häufig bis zu 24 zinsfreien Raten reichen, ermöglichen es diesen Verkaufsstellen, Preisunterschiede gegenüber Online-Flash-Angeboten auszugleichen. POP-Displays im Geschäft betonen IRAM-Siegel und demonstrieren Live-Integrationen mit intelligenter Sprachsteuerung, was die haptische Bewertung vor dem Kauf verbessert. Dennoch beobachtet der argentinische Haushaltsgerätemarkt, dass der Online-Kanal mit einer CAGR von 6,02 % – weit über dem Filialdurchschnitt – wächst, angetrieben durch D2C-Portale der Hersteller und Markenshops auf MercadoLibre, deren Echtzeitpreisgestaltung und Same-Day-Lieferung digital versierte Käufer überzeugen. Marktplatz-Algorithmen, die Energieeffizienz-Filter und Kundenbewertungen hervorheben, fördern informierte Entscheidungen und reduzieren das wahrgenommene Risiko eines Kaufs ohne persönliche Ansicht. Exklusive Markenfachgeschäfte bedienen Premium-Ansprüche durch immersive Showrooms, während Verbrauchermärkte und Kaufhäuser auf Großvolumen-Aktionen rund um Feiertagsveranstaltungen wie Hot Sale und Cyber Monday setzen. Der Hybridisierungstrend lässt Handelsketten nun Click-and-Collect-Dienste einführen und vereint damit die Verlässlichkeit des stationären Handels mit dem Komfort des Internets.

Geografische Analyse

Die Metropolregion Buenos Aires entfiel im Jahr 2025 auf 40,64 % des Marktanteils am argentinischen Haushaltsgerätemarkt und profitiert von der höchsten verfügbaren Einkommensdichte des Landes sowie der Nähe zu Whirlpools Werk in Pilar. Das städtische Cluster verbraucht 36 % des nationalen Stroms und verstärkt damit die Botschaft zur Energieeinsparung, die den Absatz von A+-Geräten unterstützt. Einzelhandelsketten betreiben dichte Filialnetze, die durch Same-Day-E-Commerce-Lieferungen ergänzt werden und den Großstadtkäufern eine unvergleichliche Sortimentsbreite bieten. Zentralargentinien, verankert durch Córdobas Industriegürtel, profitiert von Mabes 23-Millionen-USD-Investition in ein Küchengerätewerk, das Versandkosten und Lieferzeiten senkt und der Region eine robuste Nachfrage im mittleren Einkommenssegment für Mittelklassemodelle sichert. Starke Automobilexporte und Agrareinkommen stärken die Haushaltshaushalte und führen zu einem stabilen Wachstum von 5 % im Bereich Weißware.

Patagonien verzeichnet trotz geringer Bevölkerungsdichte eine marktführende prognostizierte CAGR von 5,47 %, da die Expansion des Schieferölfeldes Vaca Muerta Wohn- und Gewerbebaubooms anheizt. Gerätedistributoren profitieren von Wohnungsfertigstellungen, obwohl Frachtaufschläge und Lieferausschlüsse – insbesondere nach Tierra del Fuego – die Lagerbreite einschränken. Einzelhändler umgehen dies durch Ship-to-Store-Optionen an Festlanddepots, wo Verbraucher private Fährabholungen organisieren. Der Weinboom in der Region Cuyo und der Lithiumbergbau in San Juan liefern Zuwächse beim verfügbaren Einkommen, die in Geräteerneuerungen fließen, insbesondere Inverter-Klimaanlagen gegen die sommerliche Weinbergshitze. Nordwesten (NOA) und Nordosten (NEA) bleiben einkommensschwach, und längere Ersatzzyklen bestehen fort, doch durch NGO-geförderte Mikrokredite für Ländliche-Elektrifizierungs-Programme werden künftige Weißwaren-Käufer erschlossen.

Regionale Unterschiede bei der Marktdurchdringung weiten sich aus, da Provinzen Stromsubventionen in unterschiedlichem Tempo abbauen und damit Amortisationsberechnungen für effiziente Geräte beeinflussen. In Regionen mit Tariferhöhungen wie Neuquén beschleunigt sich der Wechsel zu Inverter-Kompressoren und A+-Kühlschränken, während subventionsreiche Gebiete Erneuerungswellen verzögern. Die Logistikinfrastruktur prägt zudem die Markenwahl: Lokale Marken wie Gafa und BGH gewinnen in binnenländischen Provinzen Marktanteile aufgrund kürzerer Lieferzeiten und niedrigerer Frachtaufschläge. Umgekehrt erzielen Premium-Import-abhängige Produktlinien in Buenos Aires einen höheren Anteil, wo die Hafennähe die Logistikreibung verringert. Geografie bestimmt daher nicht nur das Absatzvolumen, sondern gestaltet auch die Wettbewerbslandschaft des argentinischen Haushaltsgerätemarkts.

Wettbewerbslandschaft

Der Markt 2024 weist eine moderate Konzentration auf, wobei Whirlpool die Führungsposition einnimmt, indem er zwei inländische Fertigungsstandorte nutzt, die die Währungsexposition minimieren und IRAM-Protokolle einhalten und damit Importverzögerungen effektiv vermeiden. Samsung und LG folgen dicht dahinter und konzentrieren sich auf Premium-Differenzierung durch intelligente Konnektivität. Samsungs Bespoke AI-Kampagne vom März 2025 unterstreicht diese Strategie mit Family Hub Kühlschränken, die 32-Zoll-Touchdisplays umfassen, die in das SmartThings-Ökosystem integriert sind. Lokale Marken wie BGH und Drean behaupten starke Positionen im Massenmarkt durch Kostenführerschaft und agile Distribution. Inzwischen weitet Newsan seine Reichweite mit den Marken Atma und Noblex durch Omnichannel-Rollouts aus.

Electrolux zielt auf obere Mittelklasse-Haushalte ab, indem er skandinavisches Design und leise Inverter-Technologie betont und Verbraucher anspricht, die Ästhetik und Effizienz schätzen. Strategische Investitionen verdeutlichen laufende mittelfristige Positionierungskämpfe. Mabes 23-Millionen-USD-Investition in Córdoba erhöht die jährliche Küchengeräteproduktion auf 200.000 Einheiten, senkt Einstandskosten und erhöht den inländischen Wertschöpfungsanteil – ein Vorteil angesichts drohender Importbeschränkungen. Newsans Übernahme von P&G Argentina im Juli 2024 diversifiziert den Umsatz und integriert kategorieübergreifende Kundenbindungsprogramme, die möglicherweise Gerätekäufe bei Pampers- und Gillette-Kunden fördern. Samsung zielt außerdem auf Immobilienentwickler ab, indem Bespoke-Gerätepakete in Eigentumswohnungsbudgets gebündelt werden und damit Volumen vor dem Einzelhandelsstart gesichert wird.

Währungsvolatilität belastet weiterhin importabhängige Marken wie Haier und veranlasst Partnerschaften mit lokalen EMS-Lohnfertigern, um sich für Zollbefreiungen zu qualifizieren. Die Wettbewerbslandschaft schwankt zwischen Premium-Funktionsinnovation und kostenbasierten Marktverteidigungen. Der Erfolg hängt von der Umsetzungsdisziplin in Argentiniens unvorhersehbarem regulatorischen Umfeld ab. Insgesamt bleibt der Markt dynamisch, wobei die Akteure Innovation, Kosteneffizienz und strategische Allianzen ausbalancieren, um Marktanteile zu gewinnen und zu verteidigen. Dieses dynamische Szenario bereitet den Boden für anhaltenden Wettbewerb und sich verändernde Führungspositionen.

Marktführer in der argentinischen Haushaltsgerätebranche

Whirlpool Corp.

Samsung Electronics

LG Electronics

Electrolux AB

Mabe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mabe investierte 23 Millionen USD in ein neues Küchengerätewerk in Córdoba mit einer Jahreskapazität von 200.000 Einheiten und vertiefte damit seinen argentinischen Fußabdruck.

- März 2025: Samsung Argentina debütierte mit der Bespoke AI-Produktlinie und verband KI-gestützte Zyklusoptimierung mit SmartThings-Integration für Waschmaschinen und Kühlschränke.

- Januar 2025: Argentinien verschärfte die ARCA-Importkontrollen und erschwerte damit die Lieferketten für Geräte, begünstigte jedoch lokale Hersteller.

- Januar 2025: Argentiniens Industrieproduktion stieg im Jahresvergleich um 7,1 %, wobei die inländische Geräteproduktion im Dezember 2024 um 32,3 % zulegte, angetrieben von Kühlschränken, Waschmaschinen, Herden und Warmwasserbereitern.

Berichtsumfang – Haushaltsgerätemarkt Argentinien

Haushaltsgeräte umfassen elektrische oder mechanische Geräte, die im Haushalt verwendet werden. Sie unterstützen Haushaltsfunktionen wie Reinigen, Kochen und Lebensmittelkonservierung sowie weitere Aktivitäten.

Der argentinische Haushaltsgerätemarkt ist nach Großgeräten, Kleingeräten und Vertriebskanälen segmentiert. Nach Großgeräten ist der Markt in Kühlschränke, Gefriergeräte, Spülmaschinen, Waschmaschinen, Herde und Backöfen untergliedert. Nach Kleingeräten ist der Markt in Staubsauger, kleine Küchengeräte, Haarschneidemaschinen und Haartrockner, Bügeleisen, Toaster, Grills und Rösttöpfe sowie sonstige Kleingeräte untergliedert. Nach Vertriebskanälen ist der Markt in Supermärkte und Verbrauchermärkte, Fachgeschäfte, E-Commerce und sonstige Vertriebskanäle untergliedert.

Der Bericht bietet Marktgrößen und Prognosen für den argentinischen Haushaltsgerätemarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Großhaushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Spülmaschinen | |

| Backöfen (einschließlich Kombi- und Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige Großhaushaltsgeräte | |

| Kleinhaushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Rösttöpfe | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischbacköfen | |

| Sonstige Kleinhaushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Metropolregion Buenos Aires |

| Zentralargentinien |

| Region Cuyo |

| Nordwesten (NOA) |

| Nordosten (NEA) |

| Patagonien |

| Nach Produkt | Großhaushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Spülmaschinen | ||

| Backöfen (einschließlich Kombi- und Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Sonstige Großhaushaltsgeräte | ||

| Kleinhaushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Rösttöpfe | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tischbacköfen | ||

| Sonstige Kleinhaushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Metropolregion Buenos Aires | |

| Zentralargentinien | ||

| Region Cuyo | ||

| Nordwesten (NOA) | ||

| Nordosten (NEA) | ||

| Patagonien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des argentinischen Haushaltsgerätemarkts?

Der Markt wurde im Jahr 2026 auf 4,42 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 5,74 Milliarden USD bis 2031.

Welche Produktkategorie führt die Verkaufszahlen landesweit an?

Kühlschränke behaupten den höchsten Marktanteil mit 25,99 %, begünstigt durch die Beliebtheit großer No-Frost-Modelle mit Inverter-Kompressoren.

Welcher Vertriebskanal wächst am schnellsten?

Online-Plattformen, einschließlich D2C-Websites der Hersteller und Markenshops auf MercadoLibre, expandieren bis 2031 mit einer CAGR von 6,02 %.

Warum steigt die Nachfrage in Patagonien so schnell?

Der Schieferölboom Vaca Muerta fördert Wohn- und Gewerbeprojekte, was wiederum die Geräteinstallationen in der Region ankurbelt.

Wie beeinflusst Argentiniens Energieeffizienzpolitik den Einkauf?

Die verpflichtende IRAM-Kennzeichnung und banksubventionierte Finanzierungen ermutigen Haushalte, auf A+- und Inverter-Modelle umzurüsten, die Stromkosten senken.

Welches Unternehmen hält den größten Marktanteil?

Whirlpool führt mit einem Anteil von 20 %, dank seiner zwei inländischen Produktionsstandorte und eines breiten Mittelklasse-Portfolios.

Seite zuletzt aktualisiert am: