Angola Öl- und Gas-Upstream-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.64 Milliarden US-Dollar |

| Marktgröße (2026) | 4.71 Milliarden US-Dollar |

| Marktgröße (2031) | 5.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.06% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Angola Öl- und Gas-Upstream-Marktanalyse von Mordor Intelligence

Die Größe des Angola Öl- und Gas-Upstream-Markts soll von 4,64 Milliarden USD im Jahr 2025 und 4,71 Milliarden USD im Jahr 2026 auf 5,22 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,06 % zwischen 2026 und 2031 entspricht.

Steigende Investitionen in Ultratiefsee-Projekte, ein leichteres Steuerregime und die Freiheit des Landes von OPEC-Quoten wirken zusammen, um die Produktion trotz eines jährlichen Rückgangs von 6–8 % in reifen Feldern zu stabilisieren. Endgültige Investitionsentscheidungen (FIDs) in der Tief- und Ultratiefsee werden nun in weniger als 30 Monaten abgeschlossen, was die Cashflow-Zyklen für Großkonzerne und unabhängige Unternehmen gleichermaßen verkürzt. Die Monetarisierung von Erdgas beschleunigt sich, da der Nördliche Gaskomplex Einsatzstoffe für die unterausgelastete Angola-LNG-Anlage liefert, während Onshore-Tight-Oil-Pilotprojekte im Kwanza-Becken die Ressourcenbasis erweitern. Ein sich abschwächender Kwanza und ein hoher Schuldendienst der öffentlichen Hand treiben die auf Dollar lautenden Servicekosten weiterhin in die Höhe, doch Steuersenkungen für marginale Felder gleichen einen Teil dieser Belastung nun aus.

Wichtigste Erkenntnisse des Berichts

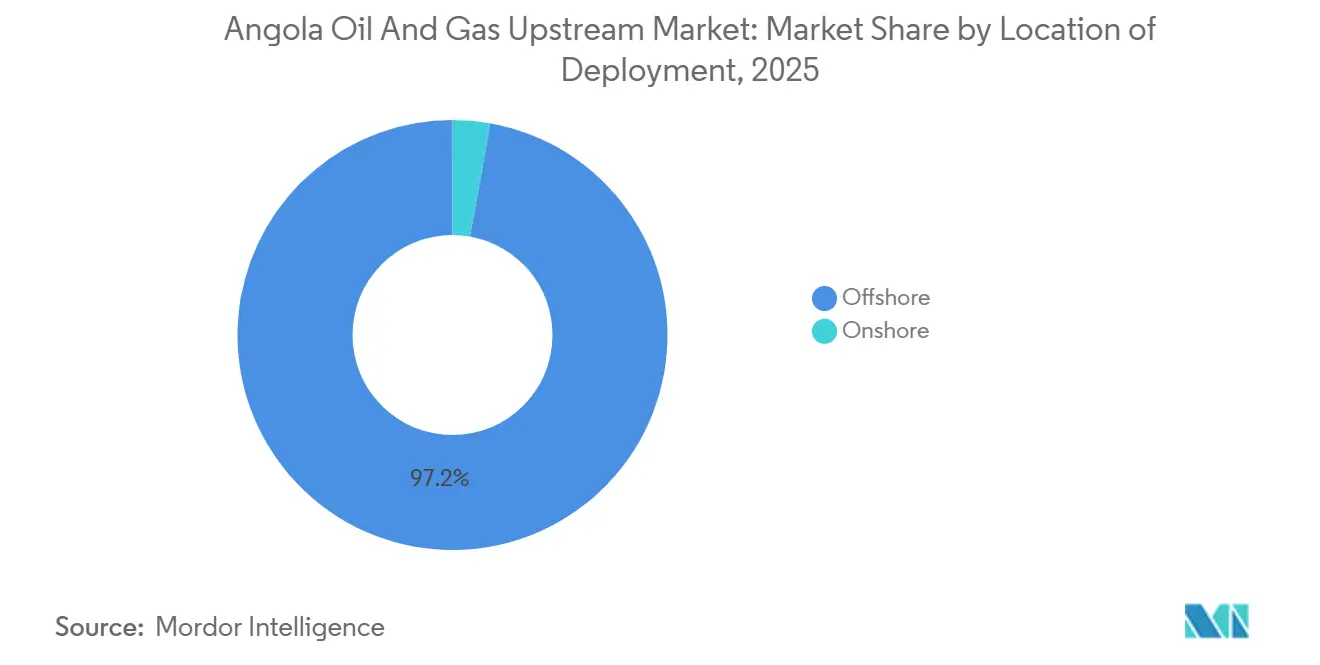

- Nach Einsatzort hielt der Offshore-Betrieb im Jahr 2025 einen Marktanteil von 97,2 % am Angola Öl- und Gas-Upstream-Markt, während die Onshore-Exploration bis 2031 mit einer CAGR von 2,9 % voranschreitet.

- Nach Ressourcentyp erwirtschaftete Rohöl 90,3 % des Umsatzes im Jahr 2025, doch Erdgas ist die am schnellsten wachsende Ressource mit einer CAGR von 6,6 % bis 2031.

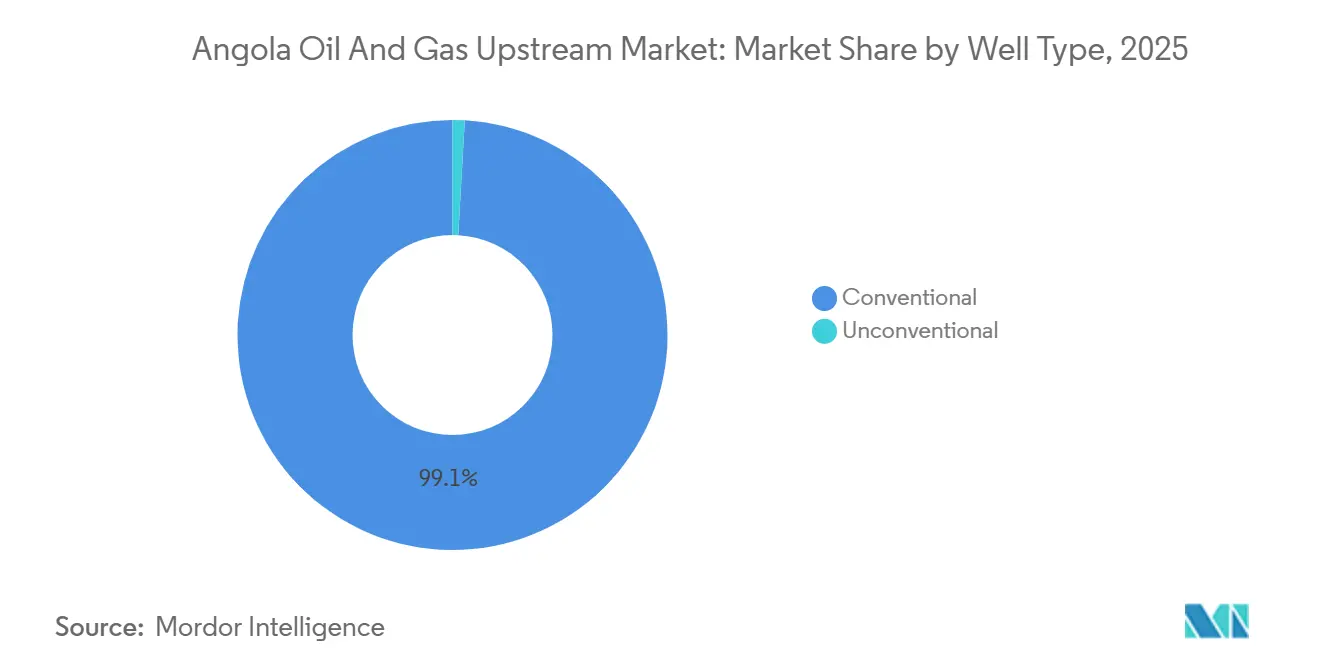

- Nach Bohrlochtyp entfielen 99,1 % der Aktivitäten im Jahr 2025 auf konventionelle Bohrlöcher; unkonventionelle Bohrlöcher sollen mit einer CAGR von 11,7 % wachsen und ihren Anteil bis 2031 auf 3–5 % der Gesamtbohrlöcher steigern.

- Nach Dienstleistung erzielten Erschließungs- und Produktionsdienstleistungen im Jahr 2025 einen Umsatzanteil von 85,6 %, während Explorationsdienstleistungen mit 5,4 % das schnellste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Angola Öl- und Gas-Upstream-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwung bei Lizenzierungsrunden zieht Großkonzerne an | 0.4% | National, mit Konzentration in den Offshore-Becken Kwanza und Benguela sowie den Onshore-Becken Kwanza, Namibe und Kassanje | Mittelfristig (2–4 Jahre) |

| FIDs in der Tief- und Ultratiefsee (z. B. Kaminho, Agogo) beschleunigen die kurzfristige Produktion | 0.6% | National, mit Schwerpunkt auf den Blöcken 15/06, 17, 20/11, 48 und Tiefwasserkonzessionen im Unterkongo-Becken | Kurzfristig (≤ 2 Jahre) |

| Steuerliche und regulatorische Reformen (Einrichtung der ANPG, Steuersenkungen für marginale Felder) | 0.3% | National, mit der höchsten Akzeptanz in reifen Blöcken (0, 14, 15, 17) und Konzessionen für marginale Felder | Mittelfristig (2–4 Jahre) |

| OPEC-Austritt schafft Flexibilität bei Produktionsquoten | 0.2% | National, ermöglicht uneingeschränkte Exportoptimierung über alle produzierenden Blöcke hinweg | Kurzfristig (≤ 2 Jahre) |

| Vorstoß bei nicht assoziiertem Gas (Nördlicher Gaskomplex, Sanha LGC) monetarisiert gebundene Reserven | 0.4% | National, konzentriert auf Block 15/06 (Quiluma, Maboqueiro) und Sanha-Felder, mit nachgelagerter Auswirkung auf Angola LNG Soyo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwung bei Lizenzierungsrunden zieht Großkonzerne an

ANPGs beschränkte Ausschreibung 2025 für zehn Offshore-Blöcke und eine ganzjährige Plattform für dauerhafte Angebote zielen gemeinsam darauf ab, bis 2026 50 Blöcke zu vergeben und vor 2030 Upstream-Ausgaben von 60–70 Milliarden USD zu kanalisieren.[1]Reuters Staff, "Angola plant mehrjährige Lizenzierungsrunden, um Großkonzerne anzuziehen," reuters.com Shells Rückkehr über Block 33/24 und Chevrons paralleler Einstieg bestätigen die verbesserten Steuerbedingungen und den verkürzten Lizenzierungszeitplan. Die Struktur des Dauerangebots hat mehrjährige Zyklen ersetzt und ermöglicht es Betreibern, unaufgeforderte Gebote einzureichen und Farm-ins schnell abzuschließen. ExxonMobils Explorationsbohrung Arturus-1 im Namibe-Becken veranschaulicht das frühe Interesse an Prä-Salz-Reservoiren, die milliardenschwere Hubs auslösen könnten, wenn sie kommerziell sind. ReconAfricas MoU über 5,2 Millionen Acres im Etosha-Okavango-Becken treibt die Grenzexploration ins Landesinnere, während Afentras Erwerb von Block 3/05 zeigt, dass kleinere unabhängige Unternehmen unter den neuen Bedingungen schlankere Bilanzen nutzen können.

FIDs in der Tief- und Ultratiefsee beschleunigen die kurzfristige Produktion

TotalEnergies genehmigte 2024 das 6-Milliarden-USD-Projekt Kaminho mit dem Ziel von 70.000 Barrel pro Tag aus 1.700 Meter Wassertiefe und dem geplanten Erstöl für 2028.[2]Agência Nacional de Petróleo Gás e Biocombustíveis, "Dekret zur inkrementellen Produktion," anpg.ao Saipem, Subsea 7 und Yinson schlossen EPCI- und FPSO-Verträge im Wert von über 10 Milliarden USD ab, die jeweils vollelektrische Topsides integrieren, die das routinemäßige Abfackeln auf null reduzieren. Azule Energy lag vier Monate vor dem Zeitplan, als Agogo im Juli 2025 mit 120.000 Barrel pro Tag zu fließen begann, und Ndungu fügte 2026 60.000 Barrel pro Tag hinzu, was bestätigt, dass modulares FPSO-Leasing die Amortisationszeiten um etwa ein Jahr verkürzen kann. Die Projekte zusammen injizieren bis 2028 rund 250.000 Barrel pro Tag neue Bruttokapazität, gleichen den Rückgang bei älteren Anlagen aus und stabilisieren die nationale Produktion bei rund 1,1 Millionen Barrel pro Tag.

Steuerliche und regulatorische Reformen senken Steuern auf marginale Felder

Das Dekret zur inkrementellen Produktion vom November 2024 halbierte die Erdöleinkommensteuer im Rahmen von Produktionsteilungsverträgen auf 25 % und hob die Kostenerholungsobergrenzen auf 70 % an. Chevrons South-N'dola-Anbindung und TotalEnergies' CLOV-Phase-3-Infill-Plan erfüllen beide die internen Renditehürden hauptsächlich aufgrund dieser Entlastung. Eine schnellere Abschreibung von Subsea-Investitionsausgaben verbessert auch den Nettobarwert für kostenintensive Ultratiefsee-Projekte wie Kaminho. Die Trennung der Regulierungsbehörde vom kommerziellen Arm von Sonangol hat die Vertragsgenehmigungszeit von 18 Monaten im Jahr 2020 auf neun Monate im Jahr 2025 verkürzt und damit die Vorkosten vor der FID für Betreiber gesenkt.

OPEC-Austritt schafft Flexibilität bei Produktionsquoten

Angolas Austritt aus der OPEC im Januar 2024 hob die Obergrenze von 1,11 Millionen Barrel pro Tag auf und ermöglichte es, die Exporte im August 2024 in Hochpreisfenstern auf 1,23 Millionen Barrel pro Tag zu steigern. Obwohl der geologische Rückgang anhält, ermöglicht eine flexible Planung, dass inkrementelle Barrel aus Agogo und Kaminho fließen können, ohne ausgleichende Kürzungen vorzunehmen. Die Politik kommt insbesondere nachgelagerten Steuerregimen zugute, da die Brent-Backwardation eine frühere Produktion begünstigt; bei 50.000 Barrel pro Tag zusätzlichem Durchsatz erzielt die Staatskasse schätzungsweise 200–400 Millionen USD zusätzliche Jahreseinnahmen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang reifer Tiefwasserfelder | -0.8% | National, konzentriert auf die Blöcke 0, 14, 15, 17, 32 (Felder Cabinda, Kizomba, Dalia, Pazflor, Kaombo) | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben und Break-even-Kosten für Ultratiefsee-Projekte bei Preisvolatilität | -0.5% | National, betrifft Ultratiefsee-Blöcke jenseits von 1.500 m Tiefe in den Becken Kwanza und Unterkongo | Mittelfristig (2–4 Jahre) |

| Anhaltender Druck durch Devisenkurs, Schuldendienst und Länderrisiko | -0.4% | National, mit makroökonomischen Auswirkungen auf alle Upstream-Investitionsentscheidungen und auf Dollar lautende Serviceverträge | Langfristig (≥ 4 Jahre) |

| Begrenzte hochauflösende Untergrundaten für Onshore-Grenz- und Prä-Salz-Blöcke | -0.2% | National, betrifft in erster Linie die Onshore-Becken Kwanza, Namibe, Benguela, Kassanje und Etosha-Okavango | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang reifer Tiefwasserfelder

Der natürliche Rückgang beläuft sich in Angolas ältesten Clustern auf brutto 10–15 %, der auf 6–8 % reduziert wird, sobald Betreiber Wasserinjektion und Gaslift hinzufügen.[3]Internationaler Währungsfonds, "Angola Wirtschaftsausblick 2025–2026," imf.org ExxonMobils Kizomba-Anlagen sind zu etwa 85 % erschöpft, und TotalEnergies' Kaombo ist bereits zu 60 % ausgereift, was intensiveres Infill-Bohren erfordert, um auf einem Plateau zu bleiben. Lizenzverlängerungen bis 2045 verschaffen Zeit, doch Block 17 über 250.000 Barrel pro Tag zu halten, erfordert immer noch 2–3 Milliarden USD an Ausgaben für die verbesserte Ölgewinnung. Die durch Präsidialdekret 91/18 eingeführte obligatorische Treuhandfinanzierung für die künftige Stilllegung erhöht auch die Haltekosten für alternde FPSOs.

Hohe Investitionsausgaben und Break-even-Kosten für Ultratiefsee-Projekte bei Preisvolatilität

Ultratiefsee-Projekte benötigen einen Brent-Preis im Bereich von 60–70 USD für eine Rendite von 15 %, da die Kapitalintensität pro Barrel auf Kaminho-Niveau 80.000 USD übersteigt. Staatsanleiherenditen von über 15 % im Jahr 2025 treiben die Kosten der lokalen Finanzierung in die Höhe, und ein Kwanza-Rückgang von 11 % im Jahr 2024 ließ die Rechnungen für importierte Ausrüstung steigen. Die im Haushalt angenommenen Ölpreisannahmen für 2026 liegen bei nur 62,2 USD, unterhalb der Schwelle, die erforderlich ist, um FIDs für die nächste Welle der Blöcke 29, 31 und 46 auszulösen, was das Timing sehr preissensitiv macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Tiefwasserdominanz verankert Offshore-Anteil

Offshore-Aktivitäten erzielten 2025 97,2 % des Umsatzes im Angola Öl- und Gas-Upstream-Markt, während Onshore bis 2031 mit einer CAGR von 2,9 % wächst. Tiefwasserreservoire in den Becken Kwanza und Unterkongo, die 400–2.200 Meter unter dem Meeresspiegel liegen, sichern diese Dominanz. Azule Energys Agogo-FPSO und TotalEnergies' Kaminho werden zusammen bis 2028 rund 190.000 Barrel pro Tag beitragen, und die bestehende Infrastruktur von 15 FPSOs mit einer Kapazität von 1,5 Millionen Barrel pro Tag vertieft die Offshore-Wirtschaftlichkeit weiter.

Onshore-Pilotprojekte in Namibe und Kwanza profitieren nun von den niedrigeren Einstiegskosten für Tight-Oil-Bohrlöcher, die mit 15–25 Millionen USD veranschlagt werden. ExxonMobils Arturus-1 und ReconAfricas seismische Kampagne deuten auf das Potenzial hin, den Onshore-Anteil bis 2031 auf 5–7 % der Angola Öl- und Gas-Upstream-Marktgröße zu steigern. Infrastrukturlücken, wie das Fehlen einer Pipeline von Kassanje nach Lobito, stellen nach wie vor logistische Hürden dar, die den kurzfristigen Hochlauf dämpfen könnten.

Nach Ressourcentyp: Rohölreife versus Gasmonetarisierung

Rohöl lieferte 90,3 % des Wertes im Jahr 2025, doch Gas wächst am schnellsten mit einer CAGR von 6,6 %.[4]Azule Energy, "Agogo FPSO Erstöl-Erreichung," azule-energy.com Der Nördliche Gaskomplex leitet nun 400 MMscfd in Angola LNG und treibt die Anlagenauslastung auf 75 %. Diese Mengen könnten den Gasanteil bis 2031 auf 12–15 % der Angola Öl- und Gas-Upstream-Marktgröße steigern.

Ältere Ölreservoire bleiben wichtig, aber neue Barrel aus Kaminho, Agogo und Ndungu werden rund 200.000 Barrel pro Tag Rückgang ausgleichen, um die Netto-Flüssigkeitsproduktion leicht positiv zu halten. Das in vollelektrischen FPSOs verankerte Abfackelverbot leitet auch mehr assoziiertes Gas in kommerzielle Ströme um und diversifiziert die Einnahmen angesichts des Dekarbonisierungsdrucks.

Nach Bohrlochtyp: Konventionelle Basis trifft auf unkonventionelles Aufkommen

Konventionelle Bohrlöcher kontrollierten 99,1 % der Aktivitäten im Jahr 2025, was auf hochdurchlässige Tiefwasser-Sandsteine zurückzuführen ist, die ohne Stimulation fließen. Infill-Programme auf Block 15 und CLOV Phase 3 veranschaulichen die laufenden Ausgaben zur Aufrechterhaltung von Raten über 150.000 Barrel pro Tag.

Unkonventionelle Bohrlöcher, hauptsächlich Tight-Oil-Horizontalbohrungen im Onshore-Kwanza, sollen mit einer CAGR von 11,7 % wachsen und ihren Anteil bis 2031 auf bis zu 5 % steigern. Niedrigere Kosten pro Bohrloch und schnellere Amortisationszeiten ziehen unabhängige Unternehmen an, und erfolgreiche Pilotprojekte könnten die unkonventionelle Repräsentation innerhalb des Angola Öl- und Gas-Upstream-Marktanteils über die heutige Nischenposition hinaus steigern.

Nach Dienstleistung: Erschließungsumfang versus Explorationsmomentum

Erschließungs- und Produktionsdienstleistungen erwirtschafteten 85,6 % des Umsatzes im Jahr 2025 und verkörpern milliardenschwere FPSO-Programme wie Kaminho und Agogo.[5]Yinson Holdings Berhad, "Agogo FPSO Chartervertrag," yinson.com Saipems EPCI-Auftrag im Wert von 3,7 Milliarden USD für Kaminho unterstreicht den Umfang der laufenden Bauarbeiten.

Explorationsdienstleistungen, die mit einer CAGR von 5,4 % wachsen, werden durch kürzere Lizenzierungszyklen und seismische Grenzexploration an Land gestützt. TGS' Neubearbeitung von 2.589 Kilometern historischer Daten in Kwanza veranschaulicht Möglichkeiten, das Risiko von Trockenbohrungen zu senken und nachhaltige Arbeitslasten für seismische und Bohrauftragnehmer aufzubauen.

Geografische Analyse

Die Becken Kwanza und Unterkongo liefern zusammen mehr als 95 % von Angolas aktuellen Flüssigkeiten. Kwanzas Ultratiefsee-Blöcke 20/11 und 15/06 beherbergen Kaminho bzw. Agogo und stützen die nationalen Wachstumsprognosen. Der flachere Block 0 und Block 14 im Unterkongo liefern weiterhin Basismengen trotz hoher Reife.

Die Provinzen Cabinda und Zaire machen zusammen rund 70 % des nationalen Durchsatzes aus, was auf ein Konzentrationsrisiko bei Infrastrukturausfällen hinweist. Provinzprojekte zur Erweiterung des Hafens von Lobito zielen darauf ab, logistische Engpässe für aufkommende Onshore-Vorhaben zu beseitigen. Der Soyo-Hub in Zaire bedient nun 12 FPSOs und die LNG-Anlage und festigt seine Rolle als Angolas Offshore-Kommandozentrum.

Onshore-Grenzzonen – Namibe, Benguela, Kassanje und die Etosha-Okavango-Erweiterung – bieten Diversifizierungspotenzial. ExxonMobils Namibe-Explorationsbohrung und ReconAfricas Konzessionsgebiet belegen das geologische Konzept, obwohl das Fehlen von Evakuierungspipelines bedeutet, dass die frühe Produktion auf Lkw- oder Bahntransport angewiesen sein wird, bis größere Mengen Midstream-Investitionen rechtfertigen.

Wettbewerbslandschaft

Rund 75 % von Angolas Upstream-Kapazität liegt bei den fünf größten Betreibern – TotalEnergies, Azule Energy, ExxonMobil, Chevron und Eni –, doch neuere unabhängige Unternehmen erschließen sich Nischen in marginalen und Onshore-Blöcken. Großkonzerne verlängern die Lebensdauer von Anlagen durch Upgrades von FPSOs und den Einsatz von Subsea-Boosting, während Azules termingerechte Projektabwicklung integrierte Ausführungsstärken hervorhebt.

Yinsons vollelektrisches FPSO-Design für Agogo senkt die Betriebsausgaben um bis zu 20 % und setzt einen neuen Kostenmaßstab für Charterverträge. Schlumbergers Subsea-Verarbeitungspiloten auf Block 17 zielen darauf ab, die Plateauleistung um weitere drei bis fünf Jahre zu verlängern. Serviceunternehmensbündnisse wie Subsea 7-TechnipFMCs Forsys Subsea gewinnen bei unabhängigen Unternehmen an Bedeutung, die schlüsselfertige Lösungen bevorzugen.

Obligatorische Stilllegungstreuhandregeln begünstigen Betreiber mit starken Bilanzen, aber Steuersenkungen auf marginale Barrel haben die Wirtschaftlichkeit der Anlagenübergabe verbessert und ermöglichen es Unternehmen wie Afentra und BW Energy, Restwert aus Clustern zu extrahieren, die von Großkonzernen als nicht zum Kerngeschäft gehörend betrachtet werden.

Führende Unternehmen im Angola Öl- und Gas-Upstream-Markt

ExxonMobil Corporation

TotalEnergies SE

Eni SpA

BP Plc

Chevron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Azule Energy bestätigte die Entdeckung Algaita-01 in Block 15/06 und fügte rund 500 Millionen Barrel an Ort und Stelle innerhalb der Anbindungsdistanz des Olombendo-FPSO hinzu.

- Februar 2026: Ndungu begann mit einem Durchsatz von 60.000 Barrel pro Tag zu fließen und schloss damit den Hochlauf des integrierten Agogo West Hub ab.

- November 2025: Der Nördliche Gaskomplex wurde offiziell sechs Monate vor dem Plan eingeweiht.

- September 2025: Shell und Chevron unterzeichneten Explorationsvereinbarungen für Block 33/24, was Shells Rückkehr nach Angola markiert.

Berichtsumfang des Angola Öl- und Gas-Upstream-Markts

Der Öl- und Gas-Upstream-Markt umfasst das Explorations- und Produktionssegment (E&P) der Erdölindustrie. Dazu gehören Aktivitäten wie das Auffinden, Bohren und Fördern von Rohöl und Erdgas aus unterirdischen oder unterwasserseitigen Reservoiren.

Der Angola Öl- und Gas-Upstream-Markt ist nach Einsatzort, Ressourcentyp, Bohrlochtyp und Dienstleistung segmentiert. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Nach Ressourcentyp ist der Markt in Rohöl und Erdgas unterteilt. Nach Bohrlochtyp ist der Markt in konventionell und unkonventionell segmentiert. Nach Dienstleistung ist der Markt in Exploration, Erschließung, Produktion und Stilllegung unterteilt. Die Marktgrößen und Prognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Produktion |

| Stilllegung |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Produktion | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des angolanischen Upstream-Sektors im Jahr 2026?

Der Angola Öl- und Gas-Upstream-Markt wird im Jahr 2026 auf 4,71 Milliarden USD bewertet.

Wie schnell wird der nationale Upstream-Umsatz bis 2031 wachsen?

Der Umsatz soll bis 2031 auf 5,22 Milliarden USD steigen, was einer CAGR von 2,06 % über den Zeitraum 2026–2031 entspricht.

Welche Ressource verzeichnet das höchste Wachstum?

Erdgas führt mit einer CAGR von 6,6 %, da der Nördliche Gaskomplex Angola LNG beliefert.

Warum ziehen Onshore-Blöcke derzeit Aufmerksamkeit auf sich?

Niedrigere Bohrkosten und günstige Steuerbedingungen machen Tight-Oil-Vorkommen im Kwanza-Becken für unabhängige Unternehmen attraktiv.

Wie hat der OPEC-Austritt die Produktion beeinflusst?

Der Austritt hob die Quotenbeschränkungen auf und ermöglichte es, die Exporte im Jahr 2024 in günstigen Preisfenstern auf 1,23 Millionen Barrel pro Tag zu steigern.

Welches bevorstehende Projekt wird die meisten neuen Ölmengen hinzufügen?

TotalEnergies' Kaminho-Projekt zielt ab 2028 auf 70.000 Barrel pro Tag und bildet den Anker für das Wachstum in der Ultratiefsee.

Seite zuletzt aktualisiert am: