Größe und Marktanteil des vietnamesischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

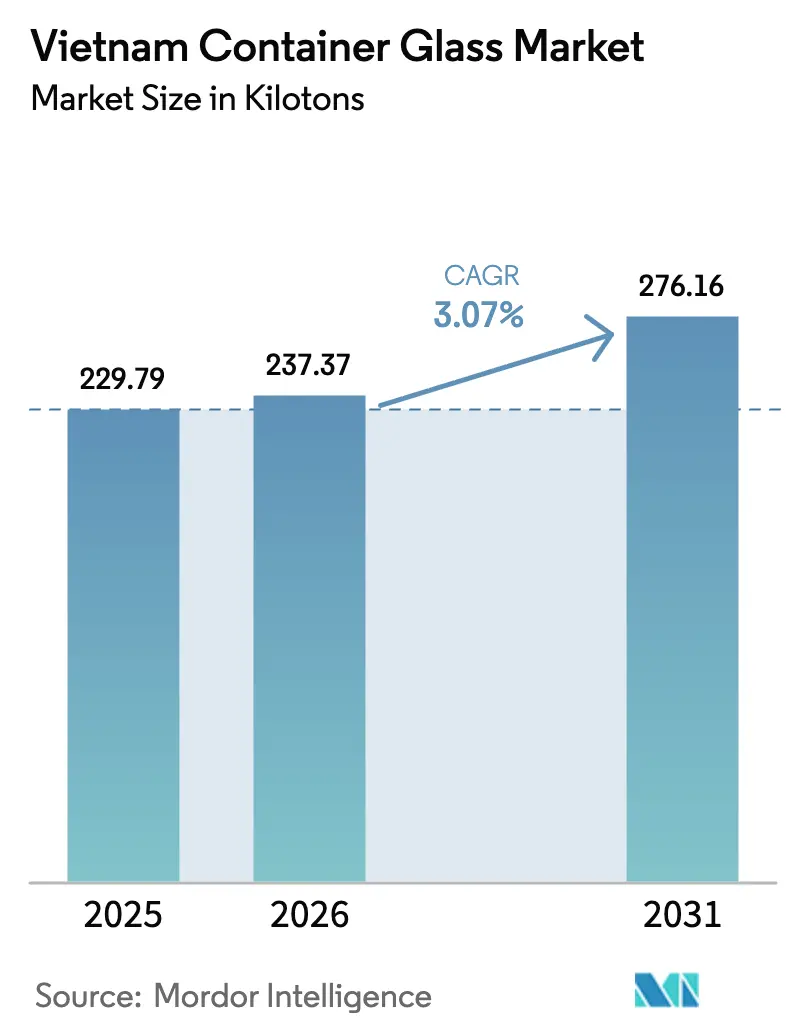

| Marktgröße im Basisjahr (2025) | 229.79 Kilotonn |

| Marktvolumen (2026) | 237.37 Kilotonn |

| Marktvolumen (2031) | 276.16 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Behälterglas-Marktes von Mordor Intelligence

Die Marktgröße des vietnamesischen Behälterglas-Marktes wurde im Jahr 2025 auf 229,79 Kilotonnen geschätzt und soll von 237,37 Kilotonnen im Jahr 2026 auf 276,15 Kilotonnen bis 2031 wachsen, bei einer CAGR von 3,07 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage aus exportorientierten Lebensmittel-, Getränke-, Pharma- und Kosmetikclustern stützt weiterhin das Basiswachstum, während Beschränkungen für Einwegkunststoffe die Substitution von Substraten hin zu Glas beschleunigen. Ausländische Direktinvestitionen unterstützen Ofenaufrüstungen, die die Energieeffizienz verbessern, das Gewicht reduzieren und dekorative Möglichkeiten erweitern, sodass lokale Lieferanten höhermargige Premiumsegmente anvisieren können. Gleichzeitig veranlassen Regeln zur erweiterten Herstellerverantwortung Markeninhaber dazu, unendlich recycelbare Behälter zu wählen, die Scope-3-Emissionen senken. Die Kapazitätskonzentration bei drei inländischen Produzenten bringt Preisdisziplin, erhöht jedoch das Risiko von Versorgungsunterbrechungen, wenn die Energiepreise steigen oder der Zugang zu Scherben sich verschlechtert.

Wichtigste Erkenntnisse des Berichts

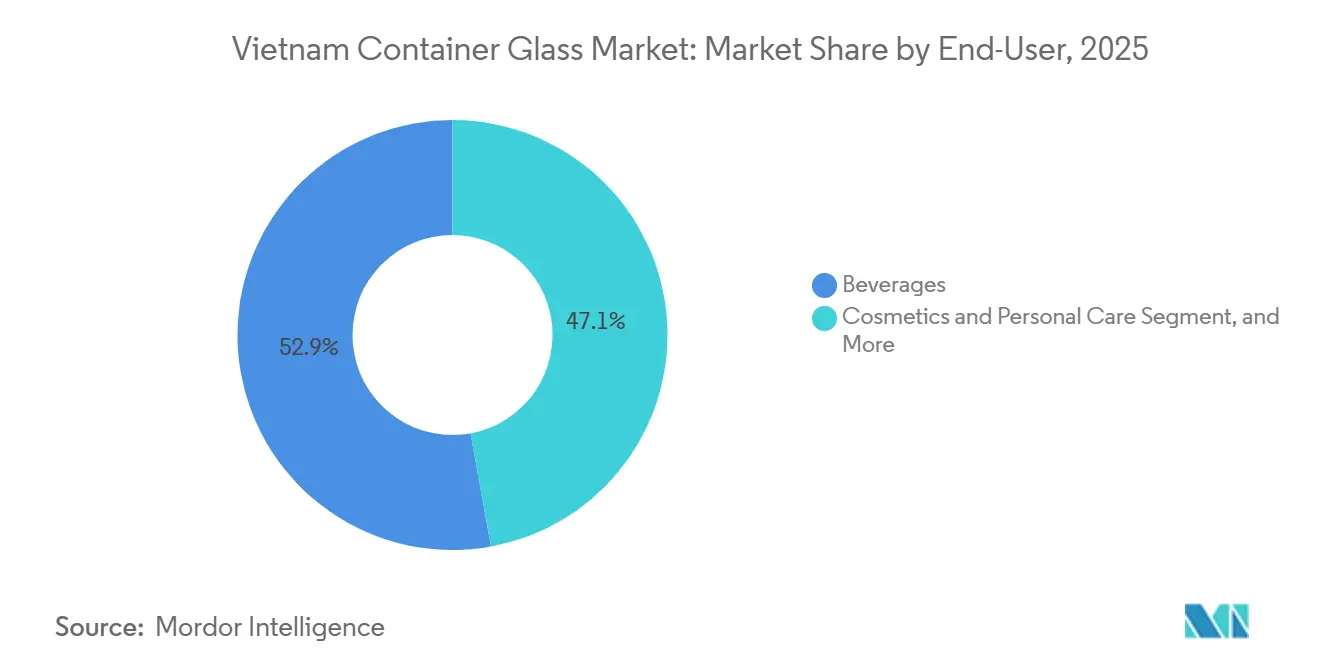

- Nach Endverbraucher entfielen 52,87 % des Marktanteils am vietnamesischen Behälterglas-Markt im Jahr 2025 auf Getränke, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 4,09 % wachsen wird.

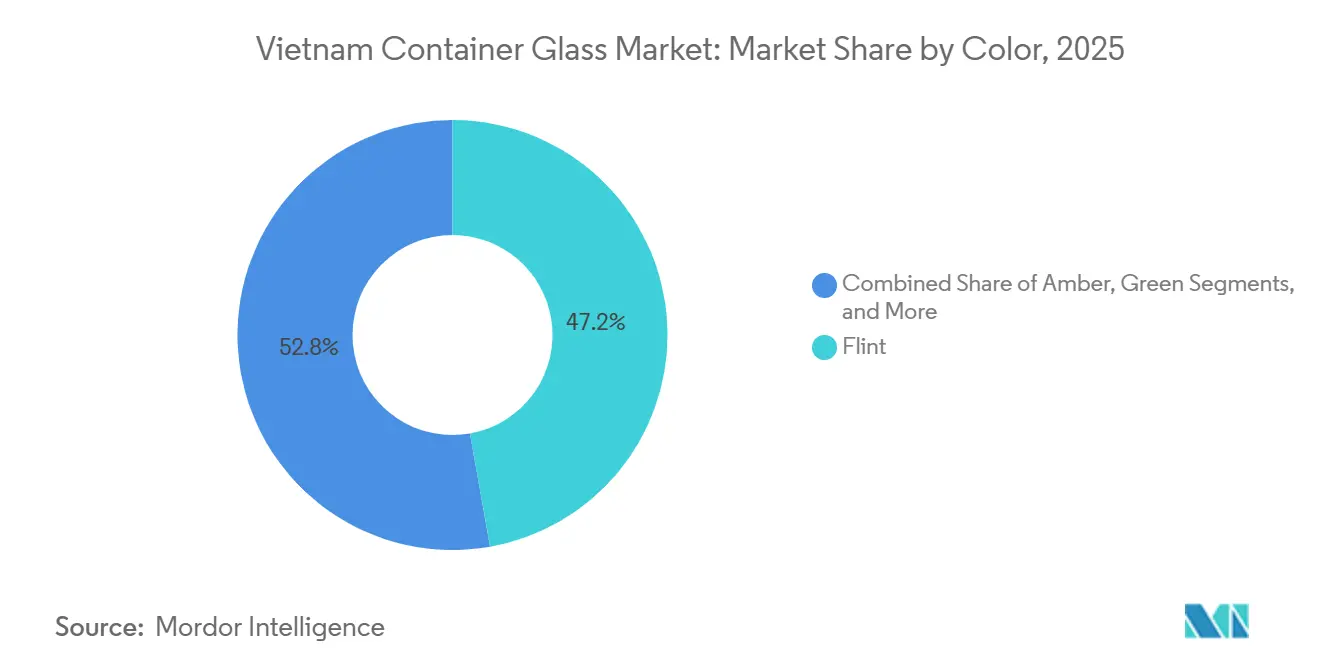

- Nach Farbe führte Weißglas mit einem Marktanteil von 47,21 % am vietnamesischen Behälterglas-Markt im Jahr 2025, während Bernsteinglas bis 2031 voraussichtlich mit einer CAGR von 3,84 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ESG-getriebene Verlagerung bei Exportverpackungen | +0.6% | Südliche Exportverarbeitungszonen und landesweite Exporteure | Mittelfristig (2–4 Jahre) |

| FDI-getriebene Ofenaufrüstungen und Kapazitätserweiterungen | +0.5% | Nördliche und südliche Industriecluster | Langfristig (≥ 4 Jahre) |

| Staatlicher Druck gegen Einwegkunststoffe | +0.5% | Küstentourismuszonen, Supermärkte, Hotels | Kurzfristig (≤ 2 Jahre) |

| Stark wachsende Produktion alkoholischer Getränke | +0.7% | Brauereien konzentriert in südlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Expansion der Pharmafertigung | +0.4% | Aufstrebende Pharmahubs in Binh Duong, Ho-Chi-Minh-Stadt, Thu Dau Mot, Hanoi, Phu Yen | Mittelfristig (2–4 Jahre) |

| Boomender Kosmetik- und Körperpflegesektor | +0.3% | Große Ballungszentren mit starker E-Commerce-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ESG-getriebene Verlagerung bei Exportverpackungen

Exportorientierte Verarbeiter stehen unter zunehmendem Druck von europäischen und nordamerikanischen Käufern, die Recyclingfähigkeit von Verpackungen nachzuweisen, da der CO2-Grenzausgleichsmechanismus der EU eine künftige Ausweitung auf Verbrauchersektoren signalisiert. Glas bietet unendliche Recyclingfähigkeit, ermöglicht einen höheren Scherbeneinsatz und senkt Scope-3-Emissionen im Vergleich zu Mehrschichtkunststoffen. Vietnams Portfolio von 17 Freihandelsabkommen stärkt den Anreiz, da Vorzugszölle zunehmend von nachweisbarer Umweltkonformität abhängen. Exporteure von Premium-Saucen, Bio-Lebensmitteln und Craft-Getränken schreiben daher Glas vor, um sowohl regulatorische als auch Marken-Storytelling-Anforderungen zu erfüllen. Die Nachfrage wird durch Nachhaltigkeitskennzeichnungen in ausländischen Einzelhandelskanälen weiter gestärkt, wo ein Wechsel zu Glas kostspielige Umverpackungen an den Zielmärkten vermeiden kann. Insgesamt steigern diese Faktoren die langfristige Volumensichtbarkeit für inländische Öfen, die auf Schmalhalspresse-und-Blas-Linien aufrüsten, um leichte, hochklare Flaschen zu liefern.

FDI-getriebene Ofenaufrüstungen und Kapazitätserweiterungen

Die Fertigungs-FDI überstieg im Jahr 2024 20 Milliarden USD und brachte Elektronik-, Pharma- und Lebensmittelverarbeiter mit sich, die eine Just-in-time-Behälterversorgung erwarten. Vietnam Glass fügte eine vierte Linie mit Schmalhalspresse-und-Blas-Technologie hinzu, um das Gewicht um bis zu 10 % zu reduzieren und den Energieverbrauch zu senken. Der staatliche Investitionsunterstützungsfonds erstattet 20–30 % der Forschungs- und Entwicklungsausgaben sowie 0,5 % der Anlagenkosten für Großprojekte, was inländischen Akteuren ermöglicht, modulare Öfen zu installieren, die höhere Scherbenverhältnisse verarbeiten können. Neue Kapazitäten orientieren sich an regionalen Clustern: Hai Phong für Exportseehäfen, Ba Ria-Vung Tau für Brauerei- und Lebensmittelkomplexe sowie Binh Duong für Pharmazeutika. Diese Brownfield- und Greenfield-Programme erhöhen den effektiven Durchsatz und verbessern die Reaktionsfähigkeit auf kürzere Produkteinführungszyklen in den Kategorien Getränke und Kosmetik.

Staatlicher Druck gegen Einwegkunststoffe

Dekret 08/2022/ND-CP verbietet dünne nicht abbaubare Plastiktüten ab Januar 2026 und alle Einwegkunststoffartikel bis Dezember 2030, mit Ausnahme derjenigen, die das Vietnam Green Label erhalten. Provinzen müssen den Verkauf von Einwegkunststoffen in Supermärkten und Tourismuszonen ab 2025 einschränken, und Felderhebungen zeigen, dass Kunststoff 62 % des Meeresmülls ausmacht.[1]World Bank Group, "Auf dem Weg zu einem nationalen Einwegkunststoff-Fahrplan in Vietnam," documents1.worldbank.org Die Ersatznachfrage konzentriert sich auf wiederverwendbare Glasgefäße und -flaschen für Saucen, Würzmittel, Hotelannehmlichkeiten und Nachfüllstationen. Betreiber, die in Pfandrückgabe- und hauseigene Waschanlagen investieren, erhalten Erstmover-Zugang zu institutionellen Käufern, die Kreislaufwirtschaftsnachweise bewerben möchten. Parallel dazu schreibt der Rahmen für erweiterte Herstellerverantwortung ab 2024 eine Recyclingquote von 15 % für Glasverpackungen vor, die alle drei Jahre steigt, was die Scherbenwirtschaft effektiv zu einem Wettbewerbshebel für große Produzenten macht.

Stark wachsende Produktion alkoholischer Getränke

Der Bierkonsum soll von 4,23 Milliarden Litern im Jahr 2023 auf 6,41 Milliarden Liter bis 2028 mit einer CAGR von 10,6 % wachsen, was Vietnam als Asiens am schnellsten wachsenden großen Biermarkt festigt.[2] Landwirtschaft und Agrar-Lebensmittel Kanada, "Sektortrend-Analyse – Wein, Bier und Spirituosen in Vietnam," agriculture.canada.ca Das Volumen von Premium-Lagerbier stieg zwischen 2019 und 2023 jährlich um 10,9 %, und Gastronomiestandorte bevorzugen Mehrwegglas für Markenimage und Kaltservierrituale. Heineken Vietnam und Carlsberg, die zusammen etwa 90 % der nationalen Bierproduktion liefern, unterhalten Flaschenpoollogistik, die einheitliche Flaschenform und -gewicht belohnt. Craft-Brauer, die Tap-Room-Formate ausbauen, wählen ebenfalls Bernsteinglas zum Schutz von Hopfenaromen, was die Stückmengen weiter steigert. Da Brauereien in der Nähe von Häfen und Industriezonen konzentriert sind, ermöglichen sie den Rücktransport von Scherben und senken die Eingangsrohstoffkosten für Glashersteller.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsdruck durch rPET-Flaschen | -0.5% | Massenmarktgetränke und margenarme Lebensmittelsegmente | Mittelfristig (2–4 Jahre) |

| Inflation der Stromkosten und Netzinstabilität | -0.4% | Gesamtes Netz, akut in nördlichen Provinzen im Sommer | Kurzfristig (≤ 2 Jahre) |

| Schwache Infrastruktur zur Scherbenwirtschaft | -0.3% | Ländliche und stadtnahe Gebiete | Langfristig (≥ 4 Jahre) |

| Logistik- und Bruchherausforderungen | -0.2% | Bergiges Nordvietnam und Mekong-Delta | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsdruck durch rPET-Flaschen

Die Kapazität für lebensmittelechtes rPET vervierfachte sich im Jahr 2023, als globale Marken in inländische Recyclinganlagen investierten und begannen, kohlensäurehaltige Erfrischungsgetränke und abgefülltes Wasser auf leichtere, günstigere Flaschen umzustellen.[3]FiinGroup, "Vietnam PET-Recycling," fiingroup.vn Eine 500-Milliliter-PET-Flasche wiegt etwa 25 Gramm gegenüber 200–250 Gramm für das Glasäquivalent, was die Logistikkosten um bis zu 80 % senkt und Bruch reduziert. Die Sammelquoten für das Recycling haben 25 % erreicht und sollen unter den Zielen der erweiterten Herstellerverantwortung weiter steigen. Da Mainstream-Säfte, Tees und Erfrischungsgetränke abwandern, verliert das Basisglasvolumen in hochfrequentierten Segmenten an Dynamik, was Behälterproduzenten zwingt, sich auf Premiumgetränke und proprietäre Formen zu konzentrieren, die das Leichtbau von Wettbewerbsflaschen abschrecken.

Inflation der Stromkosten und Netzinstabilität

Die Ofenbrennstoffkosten können 20 % der Gesamtkosten ausmachen, und jüngste Stromausfälle im Norden zwangen mehrere Floatglas-Linien zu monatelangen Pausen, was eine ähnliche Anfälligkeit für Behälterbetriebe signalisiert.[4]VnEconomy, "Ngăn chặn hàng kém chất lượng, gỡ khó cho sản xuất kính trong nước," vneconomy.vn Der Energieentwicklungsplan 8 zielt darauf ab, auf erneuerbare Energien zu diversifizieren, doch die vorübergehende Abhängigkeit von Kohle und Gas setzt Glashersteller volatilen Tarifen und Abschaltrisiken aus. Ungeplante Abschaltungen verkürzen die Ofenkampagnendauer und erhöhen die Wartungskosten, während Dieselreserven die marginalen Emissionen erhöhen und ESG-Ansprüche in Frage stellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke sichern Volumen, Kosmetik beschleunigt Margen

Getränke lieferten 52,87 % des vietnamesischen Behälterglas-Marktes im Jahr 2025, eine Führungsposition, die durch 4,23 Milliarden Liter Biernachfrage gestärkt wird, die mit zweistelligen Raten wächst. Das Segment hat den größten Anteil am vietnamesischen Behälterglas-Markt und hält eine hohe Flaschenumschlagsgeschwindigkeit unter etablierten Pfandrückgabesystemen aufrecht. Spirituosen und Premium-Weine treiben ebenfalls die Nachfrage nach Weißglasflaschen an und nutzen die Klarheit für die Regalattraktivität. Alkoholfreie Getränke schwenken jedoch auf rPET um, was die Glasgewinne in Massenkanälen begrenzt.

Kosmetik und Körperpflege, obwohl kleiner in der Tonnage, soll das Gesamtwachstum mit einer CAGR von 4,09 % bis 2031 übertreffen, da 23,2 Millionen zusätzliche Mittelschichtverbraucher bis 2030 in städtische Märkte eintreten. Marken setzen schwere, aufwendig dekorierte Flaschen ein, um Luxus zu vermitteln, was den durchschnittlichen Umsatz pro Tonne erhöht und geringere Versandmengen ausgleicht. Pharmazeutika repräsentieren derzeit 12 % der Nachfrage, sind jedoch für eine Anteilsausweitung bereit, sobald mehr inländische Anlagen die EU-GMP-Zertifizierung erhalten, was ISO-15378-Fläschchen und Ampullen erfordert. Lebensmittel und Parfümerie liefern weiterhin diversifizierte Füllmengen, die die Ofenauslastung stabilisieren, wenn die Saisonalität bei Getränken nachlässt.

Nach Farbe: Weißglas behält die Führung, Bernsteinglas steigt auf

Weißglas hielt im Jahr 2025 einen Marktanteil von 47,21 % am vietnamesischen Behälterglas-Markt, da Premium-Spirituosen, Kosmetik, Seren und Speziallebensmittel transparente Verpackungen für die Sichtbarkeit der Inhaltsstoffe bevorzugen. Reichlich vorhandener hochreiner Siliziumsand entlang der Zentralküste Vietnams gewährleistet eine kosteneffiziente Weißglasproduktion. Bernsteinglas hingegen soll mit einer CAGR von 3,84 % das schnellste Wachstum verzeichnen, angetrieben durch Craft-Beer-Branding und pharmazeutische Lichtschutzanforderungen.

Grüne Flaschen werden stabil in Mainstream-Lagerbieren und ausgewählten Weinen eingesetzt und stärken Mehrwegsysteme, die den Außer-Haus-Kanal dominieren. Nischentöne wie Kobaltblau oder Frostvarianten bedienen limitierte Spirituosen und Boutique-Hautpflegeeinführungen und fügen dekorative Einnahmequellen hinzu. Die Farbwahl balanciert daher funktionale Anforderungen, Rohstoffverfügbarkeit und Markenhinweise, die Produzenten helfen, längere Verträge zu sichern und die Preissensitivität zu reduzieren.

Wettbewerbslandschaft

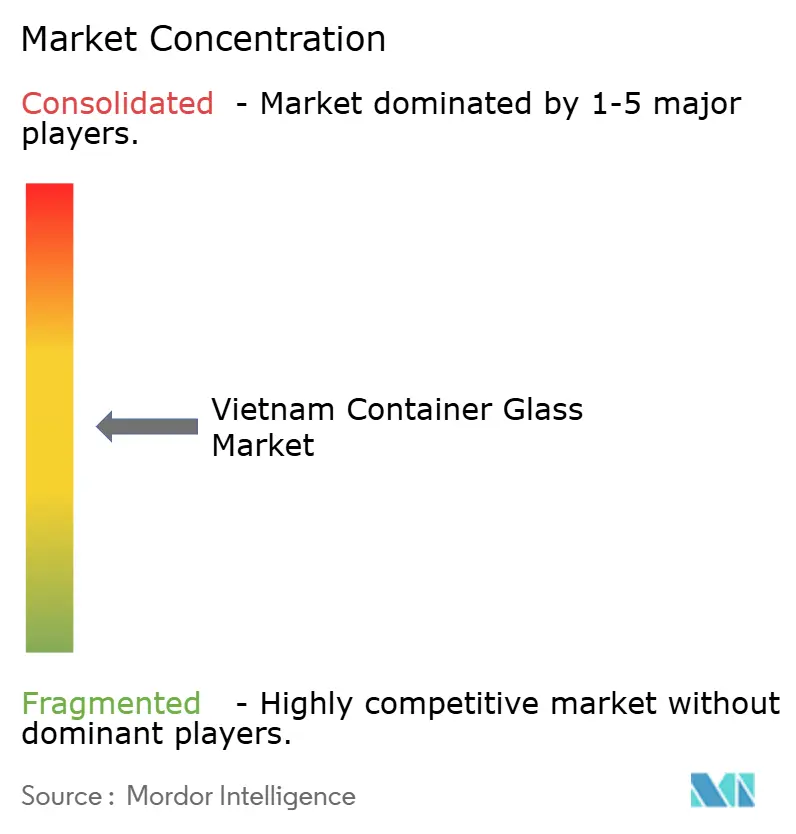

Der vietnamesische Behälterglas-Markt ist mäßig konsolidiert, wobei O-I BJC Vietnam Glass, San Miguel Yamamura Hai Phong Glass und Go Vap Glass etwa 80 % des Volumens abdecken. Die Größe verschafft Verhandlungsmacht gegenüber Soda-Asche-Lieferanten und sichert langfristige Verträge mit Brauereien, die gemeinsam 90 % der Bierproduktion kontrollieren. Diese Ankerkunden schätzen aufgebrannte Keramikbeschriftung und Flaschenpoolstandardisierung, Bereiche, in denen O-I BJCs Investitionen in Schmalhalspresse-und-Blas- und ACL-Linien einen Vorteil bieten.

San Miguel betont Bernsteinlinien, die auf Craft-Beer und Pharma zugeschnitten sind, und orientiert sich an den am schnellsten wachsenden Farbsegmenten. Go Vap bedient regionale Kleinauflagen und erbringt Lohnabfülldienstleistungen für Kosmetik-Start-ups und nutzt die Nähe zu Ho-Chi-Minh-Stadts E-Commerce-Händlern. Der Importwettbewerb aus Thailand und China bleibt ein Volumenpuffer, ist jedoch empfindlich gegenüber Frachtkosten und Antidumping-Prüfungen.

Kreislaufwirtschaft ist ein aufkommendes Wettbewerbsfeld. Pro Vietnam Packaging Recycling JSC sammelte im Jahr 2024 64.000 Tonnen Verpackungen, während Duy Tan Recycling täglich 200 Tonnen verarbeitet und Scherben liefert, die den Ofenenergiebedarf um 2–3 % pro 10 Prozentpunkte Scherbenzusatz senken. Produzenten, die an solchen Partnerschaften beteiligt sind, schneiden bei ESG-Audits multinationaler Käufer besser ab und sichern sich längere Lieferverträge, auch wenn die Spotpreise schwanken.

Marktführer der vietnamesischen Behälterglas-Branche

O-I BJC Vietnam Glass Co.

San Miguel Yamamura Phu Tho Packaging Co., Ltd.

Saverglass SAS

Go Vap Glass

Ardagh Group S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geografische Analyse

Produktion und Verbrauch konzentrieren sich auf zwei Industriekorridore. Der südliche Cluster, verankert durch O-I BJCs Anlage in Ba Ria-Vung Tau und Go Vap Glass in der Nähe von Ho-Chi-Minh-Stadt, bedient Exportbrauereien, Lebensmittelverarbeiter und Kosmetikabfüller in der Nähe der Tiefwasserhäfen Cai Mep und Cat Lai. Effizienter Rücktransport von Scherben und Soda-Asche-Importen hält die Landekosten wettbewerbsfähig.

Im Norden betreibt San Miguel Yamamura Hai Phong Glass in der Nähe des Hafens Hai Phong und versorgt die Nachfrage im Großraum Hanoi und in den Elektronik- und Pharmahubs von Bac Ninh. Die Hafeneffizienz rangiert hoch im World Bank CPPI, was den Transit für eingehende Farbstoffe und ausgehende gefüllte Flaschen verkürzt. Nördliche Stromengpässe erhöhen jedoch das Risiko von Ofenausfallzeiten und veranlassen Diskussionen über Optionen für Solarenergie plus Speicherung vor Ort.

Zentrale und Mekong-Delta-Provinzen sind unterversorgt und stellen Wachstumspotenzial dar. Geplante Schnellstraßen und ein Seehafen-Masterplan über 14,1 Milliarden USD bis 2030 werden die Frachtkosten senken, aber Herausforderungen bei der Streckenintegrität, insbesondere in bergigen Zonen, halten höhere Bruchraten aufrecht, was Produzenten begünstigt, die leichte, robustere Designs liefern können. Mit verbesserter Logistik wird die inkrementelle Nachfrage von Meeresfrüchteverarbeitern und Agrarexporteuren wahrscheinlich nahe gelegenen Öfen zugutekommen und die regionale Diversifizierung vorantreiben.

Jüngste Branchenentwicklungen

- Januar 2026: Vietnams Ministerium für natürliche Ressourcen und Umwelt begann mit der Durchsetzung von QCVN 65:2024/BTNMT, das Nicht-Glas-Verunreinigungen in importierten Scherben auf 2 % begrenzt und Konformitätsprüfungen vor dem Versand vorschreibt.

- August 2025: Tetra Pak verdoppelte die Kapazität seiner aseptischen Kartonanlage in Binh Duong mit einer Investition von 110 Millionen USD und verschärfte damit den Substratwettbewerb für flüssige Lebensmittelverpackungen.

- Juni 2025: Neue Regeln für importierten Glasschrott wurden veröffentlicht, um hochwertigere Scherben für inländische Öfen zu sichern.

- März 2025: Die Đạt Phương Group begann mit dem Bau einer ultraklaren Floatglas-Anlage in Hue, die auf PV- und Architekturglas mit einer Erstphasenkapazität von 400 Tonnen pro Tag abzielt.

Umfang des Berichts über den vietnamesischen Behälterglas-Markt

Der Bericht über den vietnamesischen Behälterglas-Markt ist nach Endverbraucher (Getränke: Alkoholisch (Bier, Wein, Spirituosen, Sonstige alkoholische Getränke) und Alkoholfrei (Säfte, Kohlensäurehaltige Getränke, Milchproduktbasierte Getränke, Sonstige alkoholfreie Getränke); Lebensmittel; Kosmetik und Körperpflege; Pharmazeutika; Parfümerie) und Farbe (Grün, Bernstein, Weiß, Sonstige Farben) segmentiert. Die Marktprognosen werden in Volumen (Kilotonnen) angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Sonstige Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Sonstige Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell vollzieht Vietnam den Ausstieg aus Einwegkunststoffen?

Dekret 08/2022/ND-CP verbietet dünne nicht abbaubare Plastiktüten ab Januar 2026 und alle Einwegkunststoffprodukte bis Dezember 2030 und treibt Verarbeiter hin zu wiederverwendbarem Glas.

Welche Sektoren treiben die stärkste Nachfrage nach Glasflaschen?

Bier bleibt mit einem Volumenanteil von 52,87 % im Jahr 2025 dominant, und Craft-Beer sowie Premium-Kosmetiksegmente generieren die schnellsten inkrementellen Tonnagen.

Warum gewinnt Bernsteinglas an Beliebtheit?

Craft-Brauer und Pharmaabfüller bevorzugen die lichtblockierenden Eigenschaften von Bernstein, was seine CAGR von 3,84 % bis 2031 antreibt.

Welche Rolle spielen Auslandsinvestitionen bei der Kapazitätserweiterung?

Mehr als 20 Milliarden USD an Fertigungs-FDI im Jahr 2024 finanzieren Ofenaufrüstungen und neue Linien in der Nähe von Industrieclustern und sichern die Versorgung für exportorientierte Kunden.

Wie wirkt sich die erweiterte Herstellerverantwortung auf Glashersteller aus?

Eine obligatorische Recyclingquote von 15 % für Glasflaschen erhöht die Compliance-Kosten, belohnt jedoch Produzenten, die Scherbenwirtschaftsnetzwerke aufbauen, die den Energieverbrauch und die Emissionen senken.

Ist der vietnamesische Behälterglas-Markt durch rPET-Flaschen gefährdet?

rPET erodiert den Anteil bei Massenmarkt-Erfrischungsgetränken, doch Premium-Getränke, Kosmetik und Pharma verlassen sich weiterhin auf Glas für Markenimage und Produktstabilität.

Seite zuletzt aktualisiert am: