Größe und Marktanteil des kenianischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

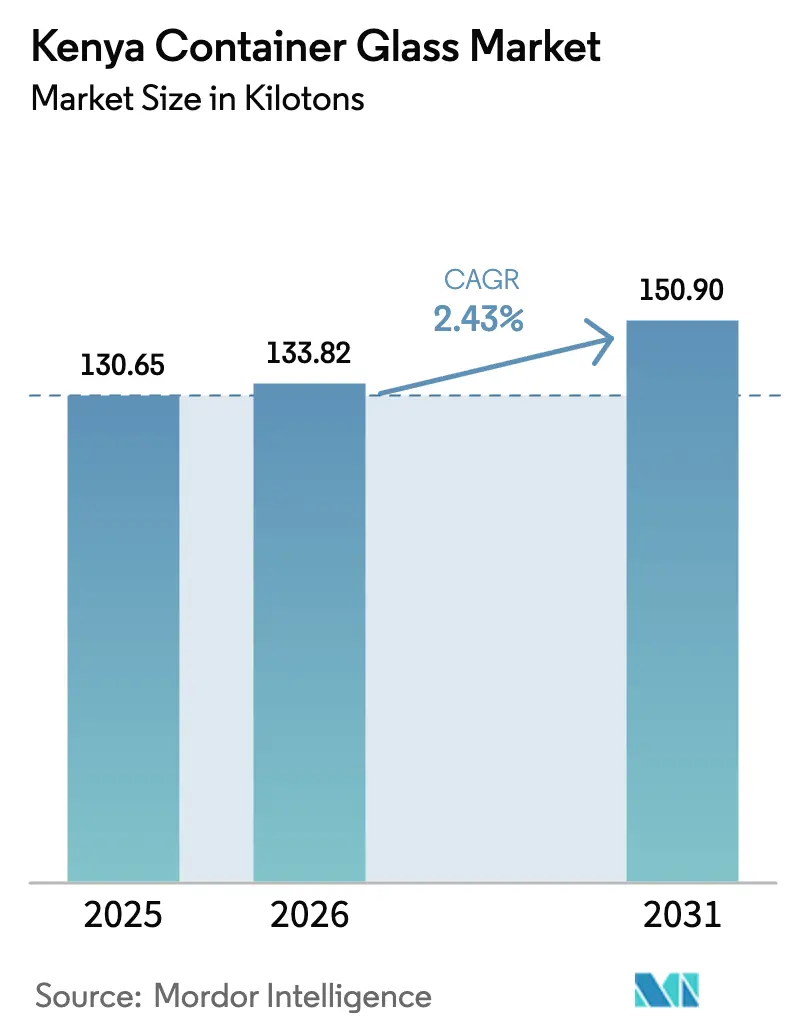

| Marktgröße im Basisjahr (2025) | 130.65 Kilotonn |

| Marktvolumen (2026) | 133.82 Kilotonn |

| Marktvolumen (2031) | 150.9 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kenianischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des kenianischen Behälterglas-Marktes wird voraussichtlich von 130,65 Kilotonnen im Jahr 2025 auf 133,82 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,43 % über den Zeitraum 2026–2031 voraussichtlich 150,9 Kilotonnen erreichen. Das Nachfragewachstum spiegelt Kenias stetigen Wandel hin zu hochwertiger, kreislauforientierter Verpackung wider, auch wenn erhöhte Stromtarife und steigende Importmengen aus Ägypten und Tansania die inländischen Margen belasten. Der regulatorische Schwung, einschließlich der Einführung der Regeln zur erweiterten Herstellerverantwortung (EPR) im Mai 2025, stärkt das Wertversprechen von Glas, indem er das End-of-Life-Management vorschreibt und die Entwicklung von Recyclinginfrastruktur fördert. Urbanisierung und die Ausweitung des Einzelhandelsnetzes in Nairobi und Mombasa steigern den Getränkekonsum vor Ort, während die Verbreitung des E-Commerce die Nachfrage nach schützenden, hochwertigen Verpackungen – insbesondere für Kosmetik und Premium-Lebensmittelkategorien – ankurbelt.[1]The Coca-Cola Company, "Das Coca-Cola-System in Kenia kündigt eine bedeutende Investition an," coca-colacompany.com Gleichzeitig stützt eine starke Produktion alkoholischer Getränke das Basisvolumen, was durch das 15-prozentige Wachstum des Inlandsabsatzes von East African Breweries im Jahr 2024 und die Sammlung von mehr als 17 Millionen Spirituosenflaschen zum Recycling belegt wird. Ausländische Direktinvestitionen in kohlenstoffarme Schmelzöfen und Prozessautomatisierung sind entscheidend für die Eindämmung der Energiekosten und die Aufrechterhaltung der Wettbewerbsfähigkeit angesichts eines nationalen Tarifs von etwa KES 21 (USD 0,16) pro kWh – dem Fünffachen des äthiopischen Tarifs.

Wichtigste Erkenntnisse des Berichts

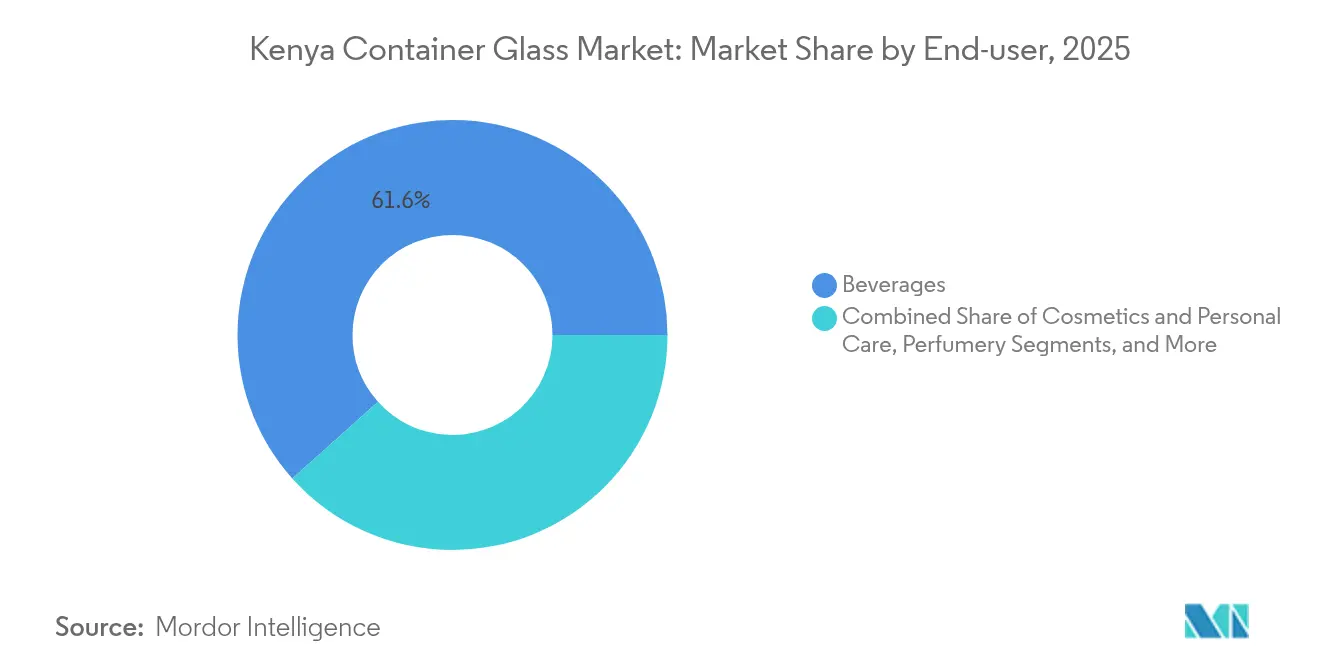

- Nach Endverbraucher entfielen im Jahr 2025 61,62 % des Marktanteils des kenianischen Behälterglas-Marktes auf Getränke.

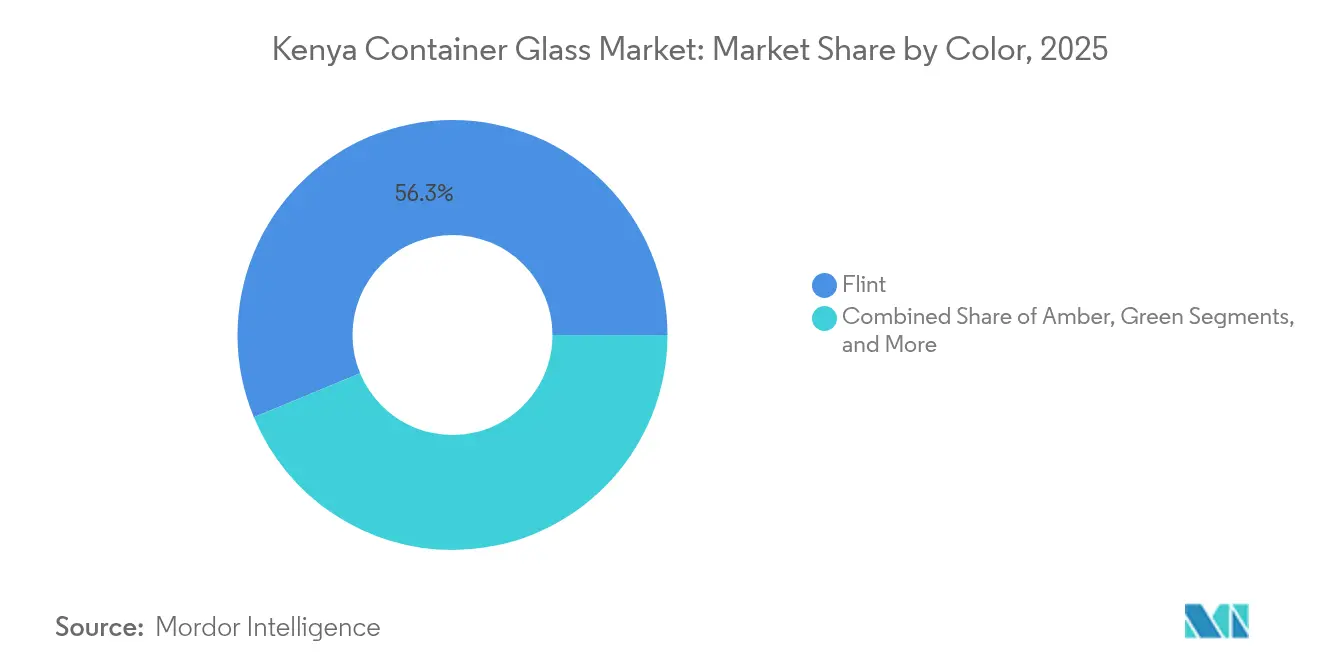

- Nach Farbe wird die Marktgröße des kenianischen Behälterglas-Marktes für das Bernsteinsegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,61 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kenianischen Behälterglas-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einzelhandelsexpansion und Urbanisierung beschleunigen den Getränkeabsatz vor Ort | +0.8% | National, mit Schwerpunkt in Nairobi und Mombasa | Mittelfristig (2–4 Jahre) |

| Wachsendes Nachhaltigkeitsbewusstsein der Verbraucher zugunsten von Glasverpackungen | +0.6% | Städtische Zentren, Ausweitung auf Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Starkes Wachstum der inländischen Produktion alkoholischer Getränke | +0.5% | National, mit regionalem Exportübertrag | Mittelfristig (2–4 Jahre) |

| Rasante Expansion des E-Commerce mit Bedarf an hochwertigen Schutzverpackungen | +0.3% | Städtische Gebiete, Metropolregion Nairobi | Kurzfristig (≤ 2 Jahre) |

| Staatliches Verbot von Einwegkunststoffen fördert die Glasnutzung | +0.4% | Schutzgebiete, Ausweitung auf nationalen Geltungsbereich | Mittelfristig (2–4 Jahre) |

| Ausländische Direktinvestitionen in kohlenstoffarme Schmelzöfen verbessern das Angebot | +0.2% | Industriezonen, Korridore Naivasha und Mombasa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einzelhandelsexpansion und Urbanisierung beschleunigen den Getränkeabsatz vor Ort

Kenias städtische Bevölkerung wächst weiterhin schneller als die ländliche Bevölkerung, was eine konzentrierte Nachfrage nach Markengetränken in Mehrwegglasflaschen schafft. Coca-Colas Zusage, bis 2029 bis zu USD 175 Millionen in Produktions- und Kühlkettenanlagen zu investieren, unterstreicht das Vertrauen des Unternehmens in das Wachstum des organisierten Einzelhandels und die Durchdringung des modernen Handels. Supermarktketten wie Quickmart und Naivas erweitern die Regalfläche für Premium-Glasverpackungen bei Bier, Spirituosen, Säften und Spezialwasserlinien. Da sich Einzelhandelscluster auf Kisumu, Eldoret und Nakuru ausweiten, nimmt die Sichtbarkeit von Glas zu und stärkt die Wahrnehmung der Verbraucher hinsichtlich Qualität und Sicherheit. Brauereien reagieren darauf, indem sie ihr Produktsortiment um Premium-Mehrwegglas erweitern, während Gaststätten Glasgeschirr einsetzen, um Nachhaltigkeits- und Markenimagezielen gerecht zu werden.

Wachsendes Nachhaltigkeitsbewusstsein der Verbraucher zugunsten von Glasverpackungen

Kenias EPR-Regeln, die ab Mai 2025 gelten, verpflichten Hersteller zur Finanzierung der Sammlung, Sortierung und des Recyclings nach dem Verbrauch, mit Schwerpunkt auf Glas aufgrund seiner unbegrenzten Recyclingfähigkeit.[2]Sustainable Packaging Middle East and Africa, "Kenias Vorschriften zur erweiterten Herstellerverantwortung treten am 5. Mai 2025 in Kraft," sustainabilitymea.com Der vom Staat unterstützte Kenya Plastics Pact zielt darauf ab, problematische Kunststoffe bis 2030 zu eliminieren und einen Wandel in der Unternehmenspräferenz hin zu Glas in Kosmetik-, Nahrungsergänzungsmittel- und Gourmet-Lebensmittelanwendungen zu fördern. Umfragen lokaler Einzelhändler zeigen eine wachsende Bereitschaft von Käufern der mittleren Einkommensschicht, für umweltfreundliche Verpackungen Aufpreise von bis zu 8 % zu zahlen. Marken nutzen diese Botschaft in der Marketingkommunikation und positionieren Glas als sichere, chemikalienfreie und unbegrenzt recycelbare Lösung. Von Getränkeunternehmen finanzierte Organisationen für Herstellerverantwortung (PROs) erweitern Flaschenkaufzentren und stärken damit ihre Glaubwürdigkeit in der Kreislaufwirtschaft.

Starkes Wachstum der inländischen Produktion alkoholischer Getränke

East African Breweries erzielte im Geschäftsjahr 2024 einen Volumenzuwachs von 1,2 % in seinem regionalen Tätigkeitsbereich, wobei Kenia den Großteil der Gewinne bei Spirituosen- und Bierverkäufen beisteuerte.[3]East African Breweries PLC, "Integrierter Bericht und Jahresabschluss 2024," eabl.com Zollnachlässe auf Rohstoffe und Steueranreize für alkoholarme Biere fördern Produktinnovationen, die stark auf Glas für die Produktintegrität setzen. Craft-Brauereien wie 254 Brewing und Sierra Premium setzen ausschließlich auf Glas und verweisen auf die Vorteile der Aromaerhaltung und der Premium-Positionierung. Die regionale Integration im Rahmen des COMESA und der Afrikanischen Kontinentalen Freihandelszone verbessert das Exportpotenzial für in Kenia hergestellte Getränke, erhöht die Auslastung der Schmelzöfen und die Nachfrage nach Standardflaschenformaten. Recyclingprogramme wie Project Rudisha führen zurückgewonnene Flaschen wieder in den Kreislauf zurück, verbessern die Containerverfügbarkeit und senken die Stückkosten.

Rasante Expansion des E-Commerce mit Bedarf an hochwertigen Schutzverpackungen

Kenias E-Commerce-Sektor verzeichnete im Jahr 2024 ein Wachstum des Online-Bruttowarenwerts von 25 % gegenüber dem Vorjahr, angetrieben durch Verbesserungen im digitalen Zahlungsverkehr und die Ausweitung von Motorradkuriernetzwerken. Direkt-an-Verbraucher-Kosmetik- und handwerkliche Lebensmittelmarken bevorzugen Glasgefäße und -flaschen, um ein hochwertiges Auspackerlebnis zu bieten und gleichzeitig Kontaminationsrisiken zu minimieren. Fulfillment-Center in der Nähe des Jomo-Kenyatta-Internationalen Flughafens in Nairobi benötigen robuste Verpackungen, die den komplexen Lieferwegen auf der letzten Meile standhalten. Leichtere Glasdesigns senken die Frachtkosten, ohne die Haltbarkeit zu beeinträchtigen – ein Trend, der durch Ardaghs Einführung der Schmalhalspresse-und-Blas-Technologie in seinem Nairobi-Werk beschleunigt wird. Diese Eigenschaften stärken das Wertversprechen von Glas gegenüber Hartkunststoffen in margenstarken Produktlinien.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten durch energieintensive Schmelzöfen | -0.7% | National, alle Produktionsanlagen betreffend | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb durch günstigere PET- und HDPE-Verpackungen | -0.5% | National, mit stärkeren Auswirkungen in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Unregelmäßige Stromversorgung stört den kontinuierlichen Schmelzofenbetrieb | -0.4% | Vom nationalen Stromnetz abhängige Gebiete | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Quarzsandvorkommen erhöhen Rohstoffimporte | -0.3% | Nationale Produktion, Kostenstrukturen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten durch energieintensive Schmelzöfen

Die Industriestromtarife betragen im Jahr 2025 durchschnittlich KES 21 (USD 0,16) pro kWh, verglichen mit KES 4 (USD 0,031) pro kWh in Äthiopien, was eine Kostenlücke vergrößert, die die Wettbewerbsfähigkeit des kenianischen Behälterglas-Marktes untergräbt. Glasschmelzöfen benötigen eine 24-stündige Grundlastversorgung; jede Unterbrechung gefährdet die Integrität des Schmelzofens und verursacht kostspielige Neubauten. Energie macht etwa 30 % der Ab-Werk-Flaschenkosten aus, was die Hersteller dazu zwingt, eine Verlagerung zu kostengünstigeren Stromnetzen in Betracht zu ziehen oder in eigene Solar- und Abwärmerückgewinnungsanlagen zu investieren. Obwohl Kenias Stromnetz einen Anteil erneuerbarer Energien von 90 % erreicht, halten hohe Netzverluste (23 %) und Premium-Industrietarife die gelieferten Tarife auf einem erhöhten Niveau. Ein vorgeschlagenes Cap-and-Trade-System für Kohlenstoff könnte die Heizölpreise weiter erhöhen und den Margendruck verstärken.

Preiswettbewerb durch günstigere PET- und HDPE-Verpackungen

Leichte PET-Flaschen unterbieten Glas bei Massenmarkt-Kohlensäuregetränken und Speiseölkategorien um bis zu 40 % auf Stückkostenbasis. Frachtkosten vorteile aufgrund des geringeren Gewichts von Kunststoff verlängern das Lieferpreisdifferenzial in Binnenlandkreisen wie Turkana und Garissa. Multinationale Getränkehersteller diversifizieren in PET, um preissensible Verbrauchersegmente zu bedienen, und verlangsamen damit die Durchdringung von Glas trotz seiner Recyclingeigenschaften. Obwohl EPR-Gebühren auf Kunststoffe die Lücke verringern, muss sich der kenianische Behälterglas-Markt weiterhin als Premium- und nachhaltige Alternative statt als kostenparitärer Ersatz positionieren. Laufende Verbraucheraufklärungskampagnen und Flaschenpfandanreize mildern die Substitutionsbedrohungen teilweise ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behaupten Volumenführerschaft, Kosmetik beschleunigt Aufwärtspotenzial

Getränke machten im Jahr 2025 61,62 % des Marktanteils des kenianischen Behälterglas-Marktes aus, hauptsächlich angetrieben durch die volumenstarke Bier- und Spirituosenproduktion, die mit der regionalen Dominanz von East African Breweries verbunden ist. Das Ausmaß dieses Segments gewährleistet die für die Kostenabsorption notwendigen Schmelzofenauslastungsgrade, während Standardflaschenformen die Mehrwegflaschenlogistik erleichtern und den CO₂-Fußabdruck pro Einheit senken. In der Bierbranche bleibt Glas für den Vor-Ort-Konsum obligatorisch, und Premium-Craft-Brauer verwenden ausschließlich Weiß- und Bernsteinflaschen für die Produktintegrität. Spirituosen bevorzugen schwerere Glasdesigns, um Qualitätssignale in Duty-Free- und städtischen Einzelhandelsgeschäften zu betonen. Alkoholfreie Getränke wie Säfte und handwerkliche Limonaden erweitern die Nachfrage in angrenzende Kategorien und sprechen gesundheitsbewusste Verbraucher an.

Kosmetik und Körperpflege sind die am schnellsten wachsenden Teilsektoren mit einer CAGR von 3,08 % bis 2031, angetrieben durch die Expansion der städtischen Mittelschicht und den digitalen Schönheitseinzelhandel. Glasdropperflaschen und -gläser bewahren Wirkstoffe effektiv und bieten eine Premium-Regaloptik, die für die Hautpflege- und Duftstoffkategorien entscheidend ist. Lokale Lohnabfüller arbeiten mit Duftstoffhäusern aus Südafrika und Frankreich zusammen und benötigen kleinere Auflagen hochwertiger Glasbehälter. Die Marktgröße des kenianischen Behälterglas-Marktes für Kosmetik profitierte direkt davon, dass internationale Marken Nairobi als ostafrikanischen Knotenpunkt wählen und die Nachfrage nach lokal bezogenen Weißglasflaschen steigern, die die Vorlaufzeiten verkürzen. Pharmazeutika und Lebensmittel verzeichnen jeweils ein stetiges mittleres einstelliges Wachstum und nutzen die Barriereeigenschaften von Glas und die Kompatibilität mit Heißabfüllprozessen, während Parfümerie eine Nische bleibt, aber mit hohen durchschnittlichen Verkaufspreisen pro Einheit lukrativ ist.

Nach Farbe: Weißglas dominiert die Regaloptik, Bernstein übertrifft beim Schutz

Weißglas hielt im Jahr 2025 56,25 % der Marktgröße des kenianischen Behälterglas-Marktes und bietet Transparenz, die Produktfarbe und -reinheit bei Getränken, Kosmetik und Gourmet-Lebensmitteln zur Geltung bringt. Standardisierte Weißglasflaschendesigns ermöglichen schnelle Umrüstungen und optimieren die Schmelzofenlaufzeit und das Bestandsmanagement. Der kenianische Behälterglas-Markt profitiert von der steigenden Nachfrage nach klaren Verpackungen für handwerkliche Marmeladen, kaltgepresste Säfte und Duftkerzen, die über E-Commerce-Plattformen verkauft werden. Die Recyclingfähigkeit von Weißglas entspricht auch den EPR-Anforderungen und vereinfacht die Farbsortierung für Recycler.

Bernsteinglas wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 3,61 % wachsen und damit den breiteren kenianischen Behälterglas-Markt übertreffen, da es überlegene Lichtschutzfähigkeiten bietet, die von pharmazeutischen Herstellern und Premium-Bierherstellern geschätzt werden. Das Wachstum beschleunigt sich, da Kenia sich unter der Lokalisierungsagenda der Ostafrikanischen Gemeinschaft als regionaler Pharmahersteller positioniert. Craft-Brauereien wie Bateleur nutzen Bernsteinflaschen, um limitierte IPAs zu differenzieren, und verweisen auf Geschmacksstabilität und Markenerbe. Grünglas behält seinen Platz im Mainstream-Bierbereich, während Kobalt und andere Spezialfarben auf Nischenspiritosen und Duftstofflinien beschränkt bleiben, bei denen Unverwechselbarkeit die inkrementellen Farbsortierkos ten überwiegt.

Geografische Analyse

Die Nachfrage im kenianischen Behälterglas-Markt konzentriert sich auf Nairobi, Mombasa und Nakuru, die zusammen mehr als 70 % des Getränkeproduktionsvolumens und nahezu alle Kosmetikabfüllbetriebe ausmachen. Nairobis Industriezonen beherbergen die Hauptbrauerei von East African Breweries und den Schmelzofen von Ardagh Glass Packaging Kenya Limited, was eine vertikal integrierte Lieferkette mit minimalen Vorlaufzeiten schafft. Mombasas Nähe zum Hafen Reitz vereinfacht Quarzsandimporte und Soda-Asche-Exporte und gewährleistet einen stetigen Rohstofffluss auch bei Störungen im Binnenlandtransport. Nakurus aufstrebendes Industriegebiet liegt in der Nähe der Soda-Asche-Reserven in Magadi, was die Frachtkosten für Flussmittel potenziell senken könnte.

Regionale Exportdynamiken spielen eine entscheidende Rolle im kenianischen Behälterglas-Markt. Central Glass Industries liefert über 50 % seiner Produktion nach Uganda, Ruanda und Burundi und nutzt den zollfreien Zugang. Der Wettbewerb durch Tansanias Kioo Ltd und Ägyptens subventionierte Hersteller übt jedoch Abwärtsdruck auf die Preise aus, was eine Differenzierung durch Qualität und Servicezuverlässigkeit erfordert. Währungsvolatilität, insbesondere die Abwertung des kenianischen Schillings gegenüber dem US-Dollar, erhöht die Kosten für importierten Glasscherben und Maschinenersatzteile und beeinträchtigt die Schmelzofenwartungszyklen.

Zunehmende Urbanisierung fördert Verbrauchszentren jenseits der Hauptstadt. Kisumu und Eldoret verzeichnen ein Wachstum beim Flaschenbier- und Premium-Saftabsatz, unterstützt durch verbesserte Logistik über die ausgebaute Normalspurbahn, die die Transitzeit Nairobi–Kisumu auf acht Stunden verkürzt. Da die Nachfrage im Binnenland zunimmt, bevorraten kleinere Depots Mehrwegflaschen und senken die Rücktransportkosten für die Hersteller. Dennoch stellt die unzuverlässige Stromversorgung außerhalb der großen Ballungszentren ein operatives Risiko für Schmelzöfen mit kontinuierlichem Prozess dar und unterstreicht den Bedarf an integrierten Energielösungen oder redundanten Kapazitäten.

Wettbewerbslandschaft

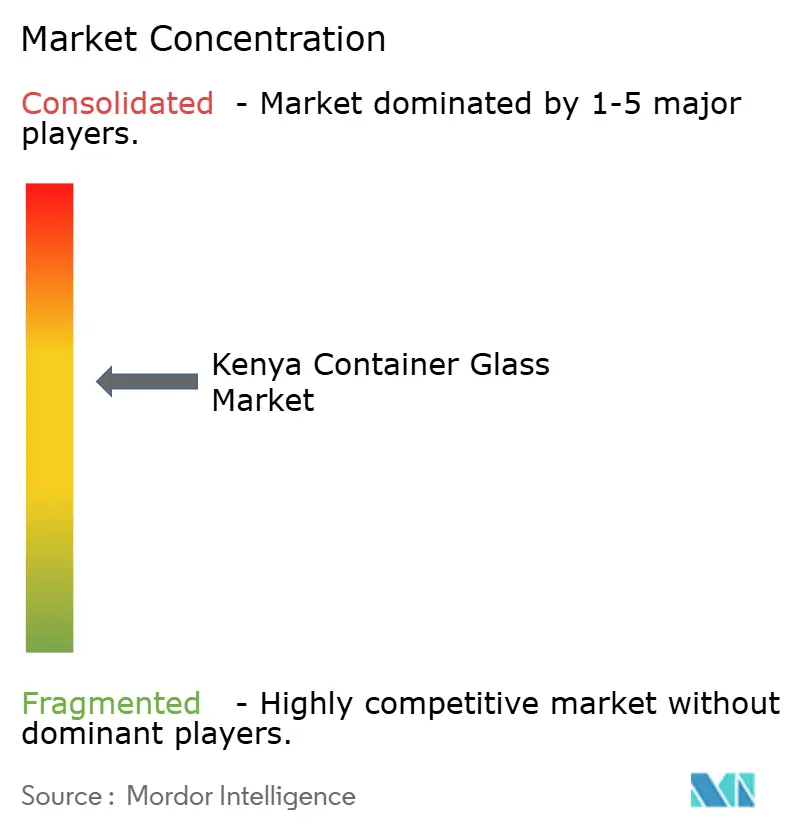

Kenias Behälterglas-Markt ist mäßig konzentriert, wobei die fünf größten Hersteller schätzungsweise 65 % der nationalen Kapazität kontrollieren. Diese Konzentration wird von Ardagh Glass Packaging Kenya Limited angeführt, nachdem die Ardagh Group im Jahr 2022 Consol Holdings für USD 1 Milliarde übernommen hat. Ardagh nutzt globales technisches Know-how, um leichtere Flaschen und automatisierte Inspektion einzuführen und die Fehlerquoten auf unter 0,5 % zu senken. Der lokale Akteur Milly Glass Works betreibt einen Schmelzofen in Malindi, sieht sich jedoch mit hohen Heizölpreisen und dem Wettbewerb durch ägyptische Importe konfrontiert, die zu Einstandskosten 12 % günstiger sind. Central Glass Industries konzentriert sich auf die regionale Exportnische und nutzt jahrzehntelange Vertriebspartnerschaften mit ugandischen Brauereien.

Strategische Maßnahmen betonen Kreislaufwirtschaft und Energieeffizienz. Ardaghs Money4Glass-Programm fördert die Glasscherbensammlung auf Gemeindeebene durch Mobile-Money-Auszahlungen, erhöht die Glasscherbenanteile in den Schmelzöfen auf 55 % und reduziert den spezifischen Energieverbrauch. East African Breweries arbeitet mit Recyclingunternehmen in Kisumu im Rahmen von Project Rudisha zusammen, gewinnt Spirituosenflaschen zurück und integriert sie in die Lieferkette, wodurch Beschaffungskosten gesenkt und das Markenimage verbessert werden. Unterdessen erkunden ausländische Investoren Nachrüstungen von kohlenstoffarmen Oxyfuel-Schmelzöfen im Industriepark Naivasha mit dem Ziel einer 20-prozentigen Reduzierung der Energieintensität nach der Kommerzialisierung im Jahr 2027.

Technologielizenzierung und Designinnovation bieten weitere Differenzierungsmöglichkeiten. Aufzeichnungen des Kenya Industrial Property Institute zeigen einen Anstieg der von Getränke- und Kosmetikunternehmen angemeldeten proprietären Flaschenformungspatente, was auf einen wachsenden ästhetischen Wettbewerb hindeutet. Automatisierte Formmaschinen mit integrierten digitalen Bildverarbeitungssystemen erreichen nun Geschwindigkeiten von 500 Flaschen pro Minute und verbessern den Durchsatz sowie die Arbeitskosten pro Einheit. Die Kapitalintensität und ein abwertender Schilling schaffen jedoch Eintrittsbarrieren für kleinere Marktteilnehmer und festigen die bestehende Markthierarchie.

Marktführer der kenianischen Behälterglas-Branche

Milly Glass Works Ltd

Arichem Limited

Ardagh Glass Packaging–Africa (AGP–A)

Vivek Investments Ltd

Kitengela Hot Glass Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kenias EPR-Vorschriften treten in Kraft und verpflichten Behälterglas-Hersteller und -Importeure, sich bei der Nationalen Umweltschutzbehörde zu registrieren und Abfallmanagementsysteme für das End-of-Life zu finanzieren.

- Oktober 2024: Die Money4Glass-Initiative der Ardagh Group in Afrika feiert ihr einjähriges Bestehen und hebt Fortschritte bei Glasscherbensammlungsprogrammen hervor.

- September 2024: East African Breweries bestätigt die Rückgewinnung von mehr als 17 Millionen Spirituosenflaschen durch Project Rudisha.

- Mai 2024: Das Coca-Cola-System kündigt eine Investition von bis zu USD 175 Millionen in Kenia über fünf Jahre an, um die Abfüll- und Kühlkettenkapazität zu erweitern.

Berichtsumfang des kenianischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie aufgrund seiner Fähigkeit zur Aufrechterhaltung chemischer Inertheit, Sterilität und Undurchlässigkeit eingesetzt. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu bewahren.

Der kenianische Behälterglas-Markt ist segmentiert nach Endverbraucherbereich (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, Kohlensäurehaltige Getränke (CSDs), Milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie) sowie nach Farbe (Grün, Bernstein, Weiß und andere Farben). Die Marktgrößen und Prognosen werden in Volumen (Kilotonnen) für alle oben genannten Segmente angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kenianische Behälterglas-Markt im Jahr 2026?

Der Markt umfasst im Jahr 2026 133,82 Kilotonnen und wird voraussichtlich bis 2031 150,9 Kilotonnen erreichen, was einer CAGR von 2,43 % entspricht.

Welches Endverbrauchersegment dominiert den Glasverbrauch in Kenia?

Getränke führen mit 61,62 % des nationalen Volumens, angetrieben durch Bier- und Spirituosenproduktion.

Was treibt das Wachstum bei kosmetikbezogenen Glasverpackungen an?

Die Expansion der städtischen Mittelschicht und der Online-Schönheitseinzelhandel treiben Kosmetik und Körperpflege bis 2031 auf eine CAGR von 3,08 %.

Warum wächst Bernsteinglas schneller als andere Farben?

Die Lichtschutzvorteile von Bernstein machen es zur bevorzugten Wahl für Pharmazeutika und Premium-Craft-Getränke und unterstützen eine CAGR von 3,61 %.

Wie wirken sich Kenias EPR-Vorschriften auf Glasverpackungshersteller aus?

Ab Mai 2025 müssen Hersteller die Sammlung und das Recycling finanzieren, was unbegrenzt recycelbares Glas begünstigt und Investitionen in Glasscherbeninfrastruktur fördert.

Vor welchen Herausforderungen stehen lokale Glashersteller?

Hohe Stromtarife von etwa KES 21 pro kWh und der Wettbewerb durch kostengünstigeres PET und importiertes Glas schränken Margen und Wachstum ein.

Seite zuletzt aktualisiert am: