Angola Markt für Kfz-Schmierstoffe – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

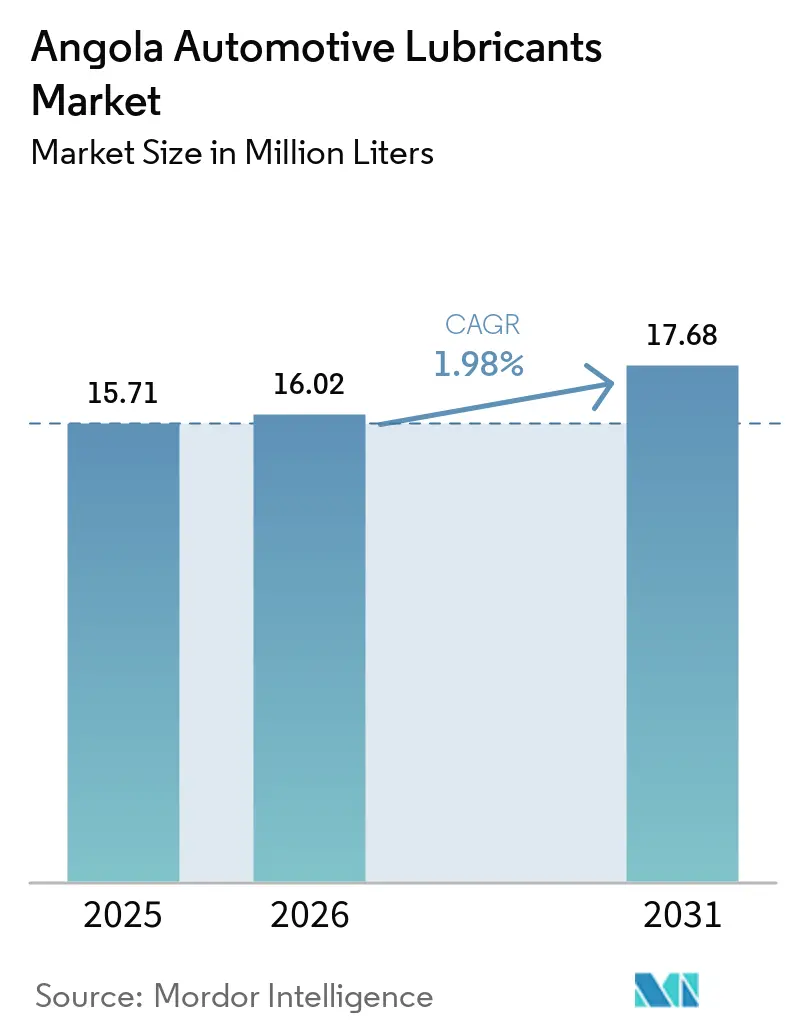

| Marktgröße im Basisjahr (2025) | 15.71 Millionen Liter |

| Marktvolumen (2026) | 16.02 Millionen Liter |

| Marktvolumen (2031) | 17.68 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 1.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Angola Markt für Kfz-Schmierstoffe – Analyse von Mordor Intelligence

Die Größe des angolanischen Marktes für Kfz-Schmierstoffe soll von 15,71 Millionen Litern im Jahr 2025 auf 16,02 Millionen Liter im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 17,68 Millionen Liter bei einer CAGR von 1,98 % über den Zeitraum 2026–2031 erreichen. Hinter diesen moderaten Volumenzuwächsen vollzieht sich ein struktureller Ausbau. Angola importiert nach wie vor fast 80 % seines Bedarfs an Raffinerieprodukten, was die Regierung dazu veranlasst, die Entwicklung von drei Greenfield-Raffinerien – Cabinda, Soyo und Lobito – zu beschleunigen, um Devisenabflüsse zu reduzieren und die Versorgung zu stabilisieren. Die inländische Abfüllung deckt derzeit weniger als 20 % der Schmierstoffnachfrage. Sonangol erwartet jedoch eine nahezu fünffache Steigerung der Produktion, sobald Rohstoffe verfügbar sind, was lokale Marken in die Lage versetzt, mit importierten Premiumprodukten zu konkurrieren. Steigende Fahrzeugverkäufe, ein alternder Fahrzeugbestand und eine zunehmende Bergbauaktivität erweitern den bedienbaren Fahrzeugpark. Herausforderungen wie Produktfälschungen, Devisenkursvolatilität und längere OEM-Ölwechselintervalle begrenzen jedoch den jährlichen Verbrauch. Das Wettbewerbsumfeld bleibt intensiv, da internationale Großkonzerne, regionale Kraftstoffhändler und lokale Distributoren in einem unregulierten Einzelhandelsraum, der vom informellen Handel beeinflusst wird, um Marktanteile konkurrieren.

Wichtigste Erkenntnisse des Berichts

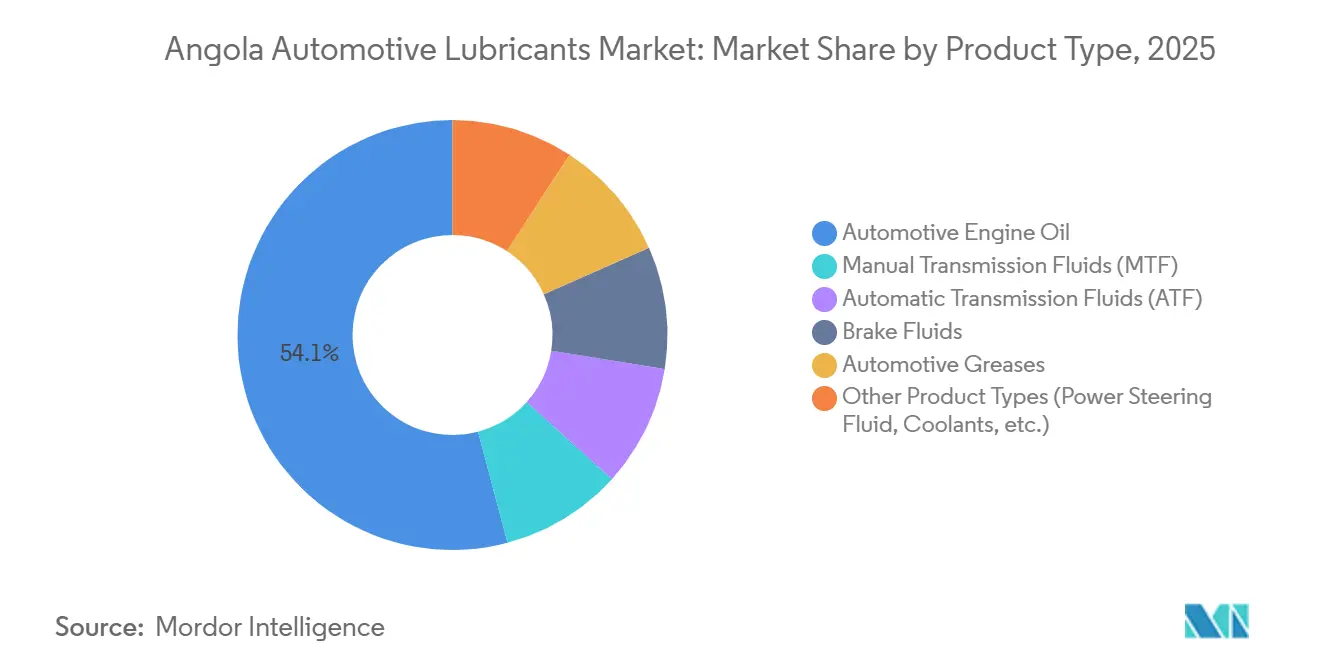

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 54,12 % am angolanischen Markt für Kfz-Schmierstoffe auf Kfz-Motorenöl, während Bremsflüssigkeiten bis 2031 voraussichtlich mit einer CAGR von 2,90 % wachsen werden.

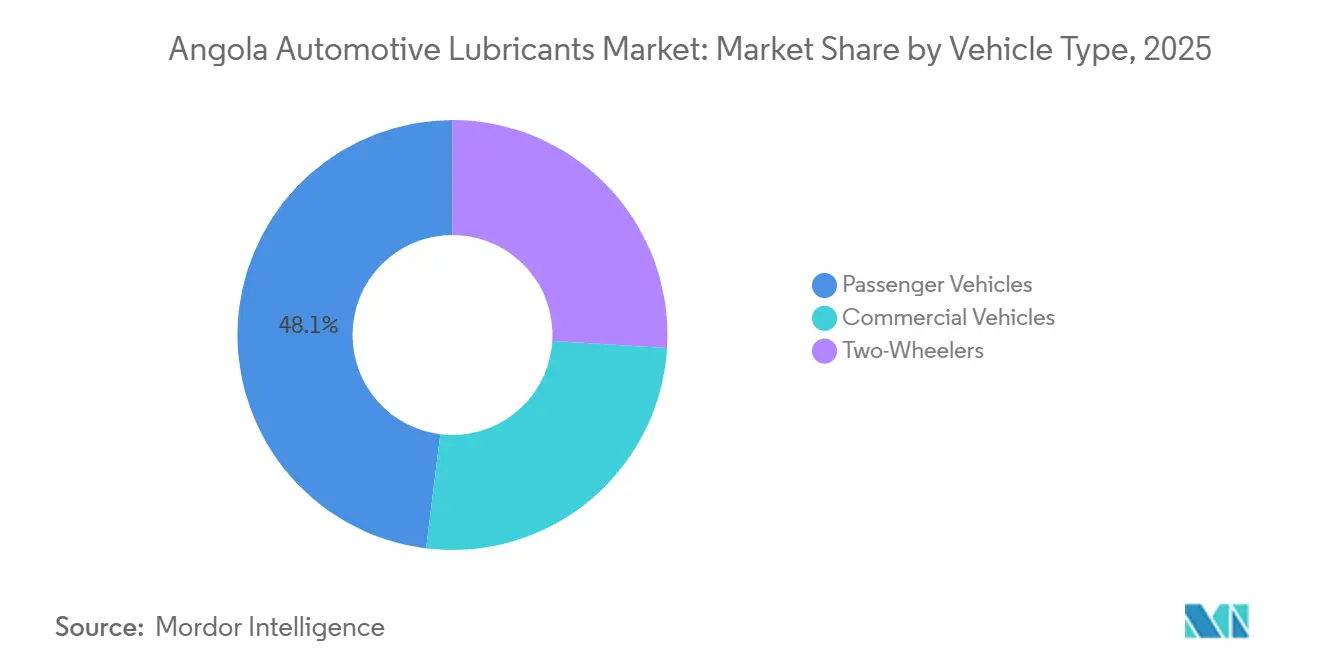

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 48,06 % am angolanischen Markt für Kfz-Schmierstoffe und sollen bis 2031 mit einer CAGR von 2,72 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum angolanischen Markt für Kfz-Schmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes durchschnittliches Fahrzeugalter | +0.5% | National, konzentriert in Luanda und den Küstenprovinzen | Mittelfristig (2–4 Jahre) |

| Wachstum bei Gebrauchtfahrzeugimporten und Erweiterung des Fahrzeugparks | +0.6% | National, mit frühen Zuwächsen in Luanda, Benguela, Huíla | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Maschinenparks im Bergbau und Bauwesen | +0.4% | National, am stärksten in Lunda Norte, Lunda Sul, Benguela (Lobito-Korridor) | Langfristig (≥ 4 Jahre) |

| Übergang zu hochwertigen synthetischen Viskositätsklassen | +0.3% | National, angeführt von Luanda und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| OEM-gestützte Langzeitserviceverträge zur Förderung der Nachfrage nach Markenschmierstoffen | +0.2% | National, konzentriert in Händlernetzwerken (Luanda, Benguela) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes durchschnittliches Fahrzeugalter

Angolas Fahrzeugbestand erreichte 2019 989.000 Einheiten und wächst weiter, da begrenzte Haushaltseinkommen den Fahrzeugtausch verzögern. Der Rückgang der Neuwagenkäufe hat dazu geführt, dass ältere Motoren häufigere Nachfüllungen und kürzere Ölwechselintervalle erfordern, was die Schmierstoffnachfrage pro Fahrzeug erhöht, selbst wenn das Gesamtwachstum des Fahrzeugparks nachlässt. Importbeschränkungen begrenzen eingehende Fahrzeuge auf relativ moderne Modelle, doch ein erheblicher Teil des bestehenden Fahrzeugparks wird noch immer mit herkömmlichen 20W-50-Viskositätsklassen betrieben, was die Produktmischung verbreitert und den Absatz von Mineralölen in hohen Volumina aufrechterhält.

Wachstum bei Gebrauchtfahrzeugimporten und Erweiterung des Fahrzeugparks

Die Neuwagenkäufe erholten sich 2025 um 38 % auf 6.175 Einheiten, wobei die chinesischen Marken Jetour, Chery und Changan ihre Netzwerke rasch ausbauten, während Suzuki allein 55 % der Zulassungen ausmachte[1]Suzuki Motor Corporation, "Zusammenfassung der angolanischen Verkäufe 2025," suzuki.co.jp. Jedes Fahrzeug verbraucht typischerweise 4 bis 6 Liter Motorenöl pro Wartung und benötigt zusätzliche Flüssigkeiten wie Automatikgetriebeflüssigkeit (ATF) und Kühlmittel. App-basierte Taxiflotten, die mit hoher täglicher Kilometerleistung betrieben werden, verkürzen die Wartungsintervalle auf 45–60 Tage und schaffen eine konstante Nachfrage im Ersatzteilmarkt.

Wachstum des Maschinenparks im Bergbau und Bauwesen

Bedeutende Mineralprojekte, darunter die Catoca-Luele-Diamantenmine im Wert von 600 Millionen USD und das Longonjo-Seltenerden-Projekt im Wert von 217 Millionen USD, treiben den Einsatz von Erdbewegungsmaschinen voran, die hochviskose Schwerlastöle, Hochdruckschmierfette und Hydraulikflüssigkeiten benötigen. Im März 2026 ernannte Rokbak Trevotech zum autorisierten Händler für Muldenkipper und bot Flottenserviceverträge an, die Schmierstoffe mit Gerätepaketen bündeln.

Übergang zu hochwertigen synthetischen Viskositätsklassen

Importaltersbeschränkungen halten den inkrementellen Fahrzeugbestand relativ jung, was OEMs dazu veranlasst, Mehrbereichsöle mit niedrigem Sulfatasche-, Phosphor- und Schwefelgehalt (SAPS) wie 5W-30 und 0W-20 zu empfehlen. Produkte wie FUCHS TITAN SUPERSYN LONGLIFE 5W-40 und TotalEnergies FLUIDMATIC SYN T668, die beide über mehrere globale Zulassungen verfügen, sind nun prominent in den Regalen der Händler zu finden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschten und minderwertigen Schmierstoffen | -0.4% | National, konzentriert in informellen Einzelhandelskanälen (Luanda, Provinzmärkte) | Kurzfristig (≤ 2 Jahre) |

| Preissensitivität verstärkt durch Importzölle und Devisenkursvolatilität | -0.5% | National, ausgeprägt in Luanda und importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Längere OEM-vorgeschriebene Ölwechselintervalle | -0.3% | National, angeführt von Händlernetzwerken und modernen Flottensegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschten und minderwertigen Schmierstoffen

Die Behörden schlossen Anfang 2026 einen illegalen Abfüllbetrieb, der gefälschte Castrol- und Sonangol-Produkte in Angola und der Demokratischen Republik Kongo vertrieb. Schwache Straßenkontrollen und unzureichende Grenzkontrollen ermöglichen es weiterhin, dass gepanschte Öle legitime Marken unterbieten, das Verbrauchervertrauen untergraben und Motorschäden verursachen.

Preissensitivität verstärkt durch Zölle und Devisenkursvolatilität

Eine Abwertung des Kwanza gegenüber dem USD um 9,1 % im Jahr 2024 erhöhte die Einfuhrkosten importierter Schmierstoffe, die bereits einem durchschnittlichen Zoll von 10,9 % und einer Mehrwertsteuer von 14 % unterliegen. Die hohen Einzelhandelspreise haben dazu geführt, dass Verbraucher Ölwechsel verzögern oder auf unmarkierte, kostengünstigere Produkte umsteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kfz-Motorenöl dominiert, Bremsflüssigkeiten übertreffen

Kfz-Motorenöl entfiel 2025 auf 54,12 % des angolanischen Marktanteils für Kfz-Schmierstoffe, was seine weitverbreitete Anwendung in verschiedenen Fahrzeugkategorien unterstreicht. Unterviskositätsklassen wie 5W-XX und 10W-XX ersetzen zunehmend hochviskose 15W-40-Mineralölmischungen, da Erstausrüster (OEMs) strengere Kraftstoffeffizienzstandards anstreben. Bremsflüssigkeiten sollen bis 2031 die höchste CAGR von 2,90 % erzielen, angetrieben durch Pflichtinspektionen, die hydraulische Probleme identifizieren, die DOT-4- oder DOT-4-Plus-Nachfüllungen erfordern.

Schalt- und Automatikgetriebeflüssigkeiten profitieren von der zunehmenden Verbreitung von Automatikgetrieben in chinesischen SUVs. Produkte wie TotalEnergies FLUIDMATIC SYN T668 und Puma Synthetic ATF erfüllen die Normen Allison TES 668 und Dexron IIIH und bieten autorisierte Optionen für garantiebezogene Reparaturen. Schmierfette bieten weiterhin hohe Margen; beispielsweise ist Mobilgrease XHP 222 zu einem Preis von AOA 280.000 (300 USD) pro 18-kg-Eimer erhältlich und richtet sich an Steinbruch- und Logistikbetreiber, die Wasserbeständigkeit unter schwerer Last benötigen.

Nach Fahrzeugtyp: Personenkraftwagen führen und beschleunigen

Personenkraftwagen repräsentierten 2025 48,06 % der Größe des angolanischen Marktes für Kfz-Schmierstoffe und sollen mit einer CAGR von 2,72 % wachsen, unterstützt durch app-basierte Taxiflotten mit hoher jährlicher Kilometerleistung. Leichte Pickups und schwere Lkw verbrauchen größere Ölwannenvolumina, ihr Wachstumspotenzial ist jedoch aufgrund eines Rückgangs der Zulassungen begrenzt, der 2019 auf 750 Einheiten fiel, bevor er sich im ersten Quartal 2025 bei 127 schweren Einheiten stabilisierte. Zweiräder bleiben in Angola ein Nischensegment, da das Land nicht über die in Westafrika verbreitete Motorradtaxi-Kultur verfügt und Importaltersobergrenzen von drei Jahren das Volumen weiter einschränken.

Gewerbliche Flotten tragen jedoch erheblich zum Schmierstoffverbrauch pro Fahrzeug bei. Lubex Africa beliefert Bergbaustandorte im Landesinneren von seinem Depot in Cabinda aus mit 210-Liter-Fässern Mobil Delvac MX 15W-40 und Shell Rimula R4 X und nutzt dabei einen Logistikvorteil, den kleinere Importeure nur schwer replizieren können.

Geografische Analyse

Die Provinz Luanda kontrolliert nahezu 70 % der Importe und Ersatzteilhandelsstandorte und ist damit das Epizentrum der Nachfrage auf dem angolanischen Markt für Kfz-Schmierstoffe. Benguela, Lunda Norte, Lunda Sul und Huíla gewinnen jedoch aufgrund der Ausweitung von Bergbau- und Infrastrukturprojekten zunehmend an Bedeutung. Die Rehabilitierung der Eisenbahnstrecke des Lobito-Korridors, die durch 1 Milliarde USD an staatlichen und multilateralen Mitteln unterstützt wird, soll zahlreiche schwere Maschinen einsetzen, die auf hochwertige Hydraulik- und Getriebeöle angewiesen sind.

Der Ausbau der Raffineriekapazitäten ist für die künftige Versorgungssicherheit entscheidend. Die Cabinda-Raffinerie mit einer Kapazität von 30.000 Barrel pro Tag (bpd) schloss im März 2026 die mechanischen Erprobungen ab, wobei die zweite Phase die Kapazität bis 2027 verdoppeln soll. Die Raffinerien Soyo (150.000 bpd) und Lobito (200.000 bpd) sind nach wie vor unterfinanziert, mit einem Fertigstellungsgrad von nur 2 % bzw. 10 %. Sonangols Fundraising-Initiative in Höhe von 4,8 Milliarden USD zielt darauf ab, diese Lücke zu schließen. Wenn alle Projekte planmäßig voranschreiten, könnte Angola bis 2029 zum Nettoexporteur von Grundöl werden.

Provinzmärkte stehen derzeit vor Herausforderungen wie begrenzter Verfügbarkeit von Markenprodukten und hohen Frachtkosten. Lokale Abfüllung stellt eine tragfähige Importsubstitutionsstrategie dar. Sonangol prognostiziert, dass die inländische Schmierstoffproduktion von 8.850 Tonnen (MT) im Jahr 2024 auf 69.700 MT im Jahr 2026 steigen wird, was potenziell Importe eliminieren und die Preisdynamik in benachbarten Märkten wie der Demokratischen Republik Kongo (DRK) und Sambia neu gestalten könnte. Obwohl erhebliche Umsetzungsrisiken bestehen bleiben, könnte selbst ein teilweiser Erfolg die Vorlaufzeiten verkürzen und Eigenmarken-Möglichkeiten für regionale Distributoren schaffen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die führenden Anbieter Shell, BP, Sonangol EP, Puma Energy und TotalEnergies sind. Das im Mai 2024 unterzeichnete Memorandum of Understanding zwischen PETRONAS und Sinopec deutet auf neuen Wettbewerb durch Joint-Venture-Abfüllung oder regionale Franchise-Modelle hin.

Die großen Anbieter differenzieren sich durch OEM-Zulassungen und Tankstellennetze. TotalEnergies baut 50 Einzelhandelsstandorte aus, die Kraftstoffe, Flottenkartenservices und Schmierstoffbereiche kombinieren, während Shell auf Schnellwechsel-Partnerschaften in Luandas Einkaufszentren setzt. Puma Energy umwirbt Bergbauflotten mit Total-Fluid-Management-Verträgen, die Kontaminationskontrolle und Altölrückgewinnung versprechen, und behauptet, dass 1.000 USD, die in präventive Schmierung investiert werden, Einsparungen von 40.000 USD bei der Maschinenlebensdauer erzielen[2]Puma Energy Holdings, "Total Fluid Management Africa brochure," pumaenergy.com.

Produktfälschungen verzerren den Preiswettbewerb. Bei einer Razzia in Luanda wurde eine illegale Fabrik aufgedeckt, in der Diesel, Wasser und Verdickungsmittel zu gefälschtem 20W-50 vermischt, in gefälschten Castrol-Kanistern abgefüllt und grenzüberschreitend verkauft wurden. Markeninhaber reagieren mit QR-Code-Authentifizierung und manipulationssicheren Siegeln, doch die Kapazitäten der Polizei bleiben begrenzt. Regulatorische Reformen, Decreto Executivo 30/21 und 31/21, legen Qualitätsstandards fest, doch die begrenzte Laborakkreditierung zwingt Importeure dazu, sich auf ausländische Prüfberichte zu stützen, was die Compliance-Kosten erhöht und Produkteinführungen verlangsamt.

Marktführer der angolanischen Kfz-Schmierstoffbranche

-

TotalEnergies

-

Shell plc

-

Puma Energy

-

Sonangol E.P.

-

BP p.l.c. (Castrol)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Chevron erzielte die erste Ölförderung aus dem South-N'dola-Feld in Block 0 vor der Küste Angolas. Das Projekt wurde in etwas mehr als zwei Jahren abgeschlossen, wobei eine kosteneffiziente Anbindung an die bestehende Mafumeira-Anlage genutzt wurde, und festigte Chevrons 70-jährige Präsenz im Land durch den Ausgleich von Rückgängen aus reifen Feldern.

- April 2024: Etu Energias und das malaysische Unternehmen Glide Technology schlossen eine Partnerschaft zur Errichtung einer Schmierstoffabfüllanlage in Angola, was eine bedeutende Entwicklung für die lokale Produktion und die erste Anlage dieser Art im Land darstellt. Dieses Gemeinschaftsunternehmen entsprach der Strategie von Etu Energias, seine nachgelagerten Aktivitäten auszubauen und sein Produktportfolio zu diversifizieren.

Umfang des Berichts über den angolanischen Markt für Kfz-Schmierstoffe

Kfz-Schmierstoffe wie Motorenöle, Getriebeöle und Schmierfette sind kritische Flüssigkeiten, die dazu dienen, Reibung zu reduzieren, Verschleiß zu minimieren und bewegliche Komponenten zu kühlen, wodurch die Motorleistung verbessert und die Fahrzeuglebensdauer verlängert wird. Sie verhindern auch Korrosion, entfernen Ablagerungen und unterstützen einen reibungslosen Betrieb.

Der angolanische Markt für Kfz-Schmierstoffe ist nach Produkttyp und Fahrzeugtyp segmentiert. Nach Produkttyp ist der Markt in Kfz-Motorenöl, sonstige Kfz-Flüssigkeiten und sonstige Produkttypen (Servolenkungsflüssigkeit, Kühlmittel usw.) segmentiert. Das Kfz-Motorenöl ist weiter in 0W-XX, 5W-XX, 10W-XX, 15W-XX, Einbereichsöle und sonstige Viskositätsklassen unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kfz-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Schaltgetriebeflüssigkeiten (MTF) | |

| Automatikgetriebeflüssigkeiten (ATF) | |

| Bremsflüssigkeiten | |

| Kfz-Schmierfette | |

| Sonstige Produkttypen (Servolenkungsflüssigkeit, Kühlmittel usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Kfz-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Schaltgetriebeflüssigkeiten (MTF) | ||

| Automatikgetriebeflüssigkeiten (ATF) | ||

| Bremsflüssigkeiten | ||

| Kfz-Schmierfette | ||

| Sonstige Produkttypen (Servolenkungsflüssigkeit, Kühlmittel usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der angolanische Markt für Kfz-Schmierstoffe?

Der angolanische Markt für Kfz-Schmierstoffe umfasst 2026 16,02 Millionen Liter und soll bis 2031 17,68 Millionen Liter erreichen.

Welcher Produkttyp dominiert das Volumen im Jahr 2025?

Kfz-Motorenöl führte 2025 mit einem Anteil von 54,12 %, angetrieben durch routinemäßige Ölwannenwechsel in allen Fahrzeugklassen.

Warum sind Bremsflüssigkeiten das am schnellsten wachsende Segment bis 2031?

Pflichtinspektionen erkennen hydraulische Probleme und treiben Bremsflüssigkeiten mit einer prognostizierten CAGR von 2,90 % bis 2031 an.

Wie wird die lokale Raffineriekapazität die Preise beeinflussen?

Wenn die Raffinerien Cabinda, Soyo und Lobito ihren Zeitplan einhalten, könnte das inländische Grundölangebot die Importkosten senken und die Verfügbarkeit ab 2027 verbessern.

Seite zuletzt aktualisiert am: