アンゴラ自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

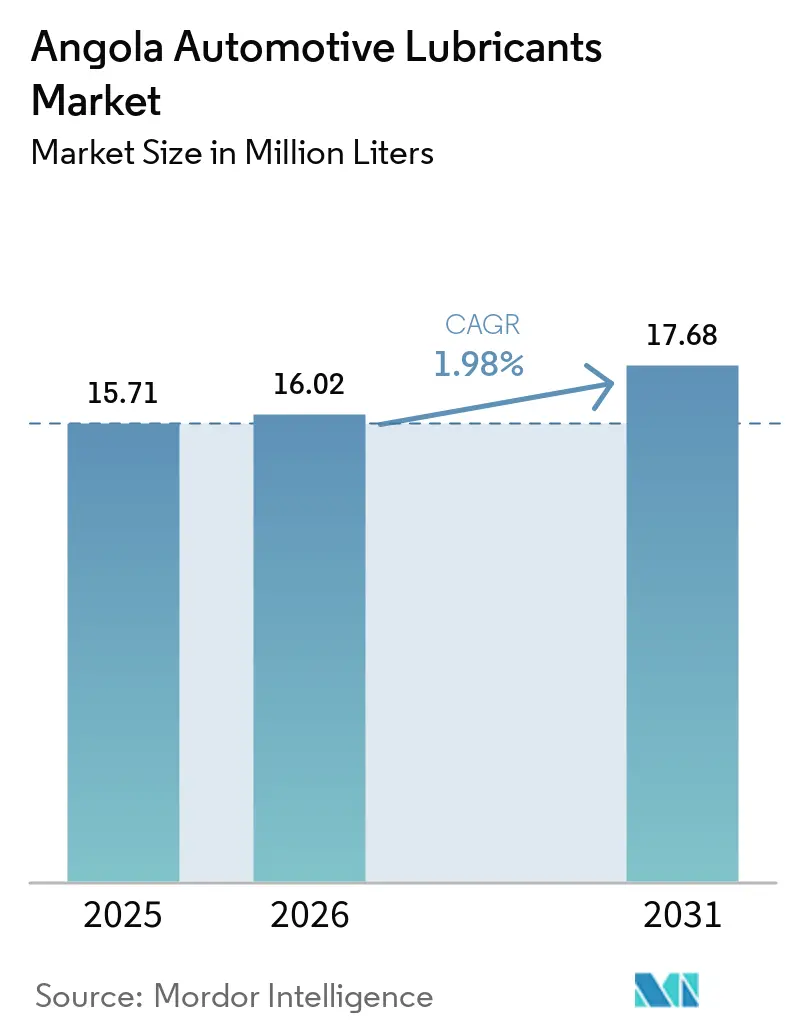

| 基準年の市場規模 (2025) | 15.71 百万リットル |

| 市場取引高 (2026) | 16.02 百万リットル |

| 市場取引高 (2031) | 17.68 百万リットル |

| 成長率 (2026 - 2031) | 1.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンゴラ自動車用潤滑油市場分析

アンゴラ自動車用潤滑油市場規模は、2025年の1,571万リットルから2026年には1,602万リットルへと成長し、2026年~2031年にかけてCAGR1.98%で2031年までに1,768万リットルに達すると予測されています。これらの控えめな数量増加の背後では、構造的な拡大が進行しています。アンゴラは精製品需要の約80%を依然として輸入に依存しており、政府は外貨流出を抑制し供給を安定させるため、カビンダ、ソヨ、ロビトなど3つのグリーンフィールド製油所の開発を加速させています。国内ブレンドは現在、潤滑油需要の20%未満しか満たしていません。しかし、Sonangolは原料が確保され次第、生産量が約5倍に増加すると見込んでおり、地元ブランドが輸入プレミアム製品と競争できる体制を整えています。車両販売の増加、老朽化する車両フリート、および採掘活動の拡大により、サービス対象となる保有台数が拡大しています。一方、偽造品の横行、外貨変動、OEMによるオイル交換間隔の延長といった課題が年間消費量を制限しています。競争環境は依然として激しく、国際大手、地域燃料販売業者、地元流通業者が、非公式取引の影響を受ける規制のない小売空間でシェアを争っています。

主要レポートのポイント

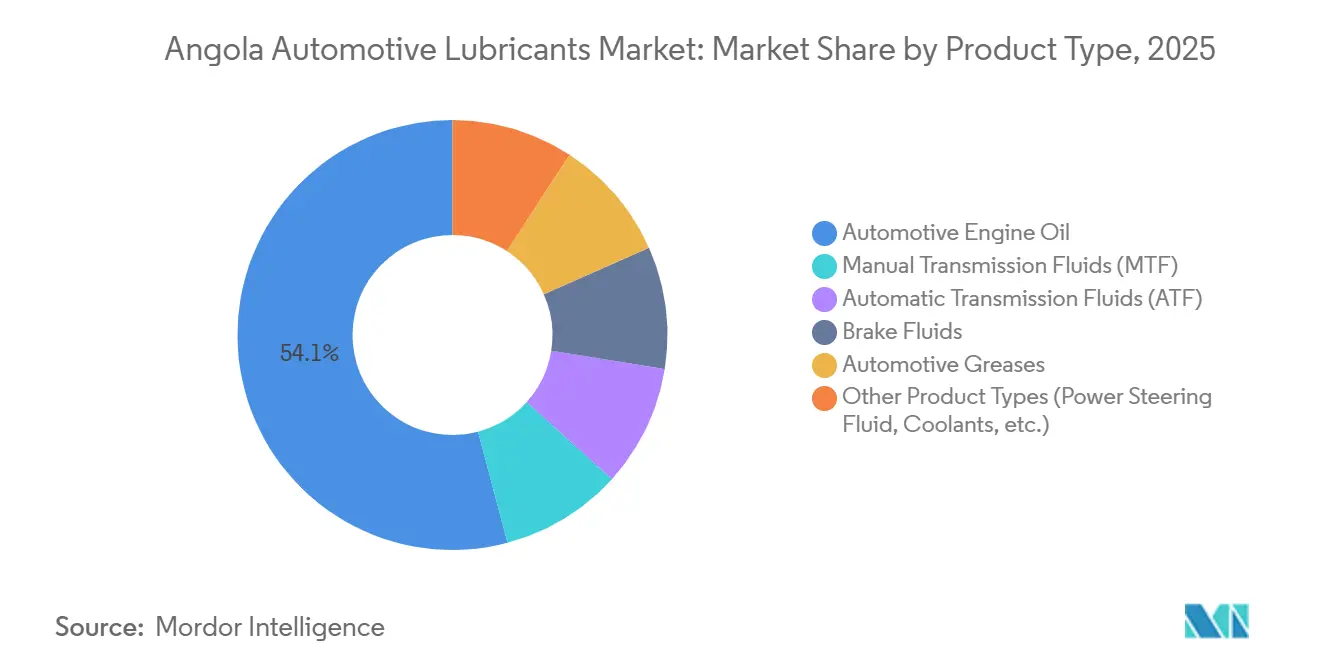

- 製品タイプ別では、自動車用エンジンオイルが2025年のアンゴラ自動車用潤滑油市場シェアの54.12%を占め、ブレーキフルードは2031年にかけてCAGR2.90%で拡大すると予測されています。

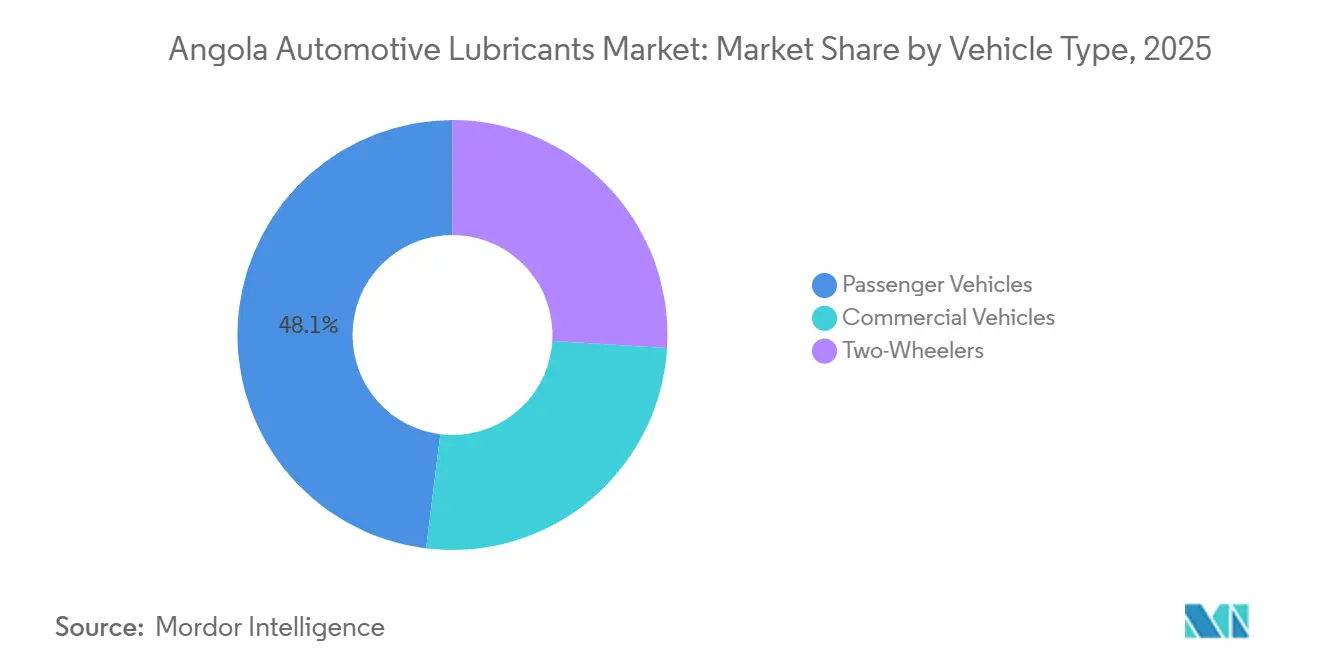

- 車両タイプ別では、乗用車が2025年のアンゴラ自動車用潤滑油市場シェアの48.06%を占め、2031年にかけてCAGR2.72%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アンゴラ自動車用潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 平均車齢の上昇 | +0.5% | 全国、ルアンダおよび沿岸州に集中 | 中期(2~4年) |

| 中古車輸入の増加と保有台数の拡大 | +0.6% | 全国、ルアンダ、ベンゲラ、ウィラで早期の成果 | 短期(2年以内) |

| 採掘・建設機器フリートの成長 | +0.4% | 全国、ルンダ・ノルテ、ルンダ・スル、ベンゲラ(ロビト回廊)で最も顕著 | 長期(4年以上) |

| 高性能合成グレードへの移行 | +0.3% | 全国、ルアンダおよび都市部が主導 | 中期(2~4年) |

| OEM支援による延長サービス契約がブランド潤滑油の採用を促進 | +0.2% | 全国、ディーラーネットワーク(ルアンダ、ベンゲラ)に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

平均車齢の上昇

アンゴラの車両保有台数は2019年に98万9,000台に達し、家計収入の制約により車両の買い替えが遅れる中、引き続き増加しています。新車販売の減少により、古いエンジンはより頻繁な補充と短いオイル交換間隔を必要とするようになり、フリート全体の成長が鈍化する中でも1台当たりの潤滑油需要が増加しています。輸入規制により流入する車両は比較的新しいモデルに限定されていますが、既存フリートのかなりの部分は依然として旧来の20W-50グレードで稼働しており、製品ミックスを広げ、高容量のミネラルオイル販売を支えています。

中古車輸入の増加と保有台数の拡大

新車販売は2025年に38%増の6,175台に回復し、中国ブランドのJetour、Chery、Changanが急速にネットワークを拡大する一方、Suzuki単独で登録台数の55%を占めました[1]スズキ株式会社、「2025年アンゴラ販売サマリー」、suzuki.co.jp。各車両は通常、1回のサービスで4~6リットルのエンジンオイルを消費し、自動変速機フルード(ATF)や冷却液などの追加フルードも必要とします。1日の走行距離が長いアプリ型タクシーフリートはサービス間隔を45~60日に短縮しており、安定したアフターマーケット需要を生み出しています。

採掘・建設機器フリートの成長

6億米ドル規模のカトカ・ルエレダイヤモンド鉱山や2億1,700万米ドル規模のロンゴンジョ希土類プロジェクトなどの主要鉱物プロジェクトが、高粘度重荷重オイル、極圧グリース、油圧フルードを必要とする土工機械の動員を促進しています。2026年3月、RokbakはTrevotech を正規ハウラーディーラーに任命し、潤滑油と機器パッケージを組み合わせたフリートサービス契約を提供しています。

高性能合成グレードへの移行

輸入車齢制限により増加分のフリートは比較的新しい状態が維持されており、OEMは5W-30や0W-20などの低硫酸灰分・リン・硫黄(SAPS)マルチグレードを推奨しています。複数のグローバル認証を取得したFUCHS TITAN SUPERSYN LONGLIFE 5W-40やTotalEnergies FLUIDMATIC SYN T668などの製品が、ディーラーの棚に目立つように陳列されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および低品質潤滑油の蔓延 | -0.4% | 全国、非公式小売チャネル(ルアンダ、地方市場)に集中 | 短期(2年以内) |

| 輸入関税と外貨変動による価格感応度の増大 | -0.5% | 全国、ルアンダおよび輸入依存地域で深刻 | 短期(2年以内) |

| OEMが義務付けるオイル交換間隔の延長 | -0.3% | 全国、ディーラーネットワークおよび近代的フリートセグメントが主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質潤滑油の蔓延

当局は2026年初頭、アンゴラおよびコンゴ民主共和国(DRC)全土にCastrolおよびSonangolの偽造品を流通させていた不正ブレンド工場を摘発しました。路上検査の不備と不十分な国境管理により、粗悪なオイルが正規ブランドを価格面で下回り続けており、消費者の信頼を損ない、エンジン損傷を引き起こしています。

関税と外貨変動による価格感応度の増大

2024年のクワンザの対米ドルでの9.1%下落により、輸入潤滑油の陸揚げコストが増加しました。輸入潤滑油にはすでに平均10.9%の関税と14%の付加価値税(VAT)が課されています。高い小売価格により、消費者はオイル交換を先延ばしにしたり、ブランドのない低コスト製品に切り替えたりするようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動車用エンジンオイルが支配的、ブレーキフルードが上回る成長

自動車用エンジンオイルは2025年のアンゴラ自動車用潤滑油市場シェアの54.12%を占め、様々な車両カテゴリーにわたる広範な用途を示しています。純正機器製造業者(OEM)が厳格な燃費基準に注力する中、5W-XXや10W-XXなどのサブグレードが高粘度の15W-40ミネラルブレンドに取って代わりつつあります。ブレーキフルードは、DOT 4またはDOT 4プラスの補充を必要とする油圧系統の問題を特定する義務的な点検に牽引され、2031年にかけて最高のCAGR2.90%を達成すると予測されています。

手動・自動変速機フルードは、中国製SUVにおける自動変速機の採用増加から恩恵を受けています。TotalEnergies FLUIDMATIC SYN T668やPuma Synthetic ATFなどの製品はAllison TES 668およびDexron IIIHの規格を満たしており、保証関連修理に対応した正規オプションを提供しています。グリースは引き続き高い利益率を提供しており、例えばMobilgrease XHP 222は18kgペール缶当たりAOA28万(300米ドル)で価格設定されており、重荷重下での耐水性を必要とする採石・物流事業者向けに提供されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車が主導し加速

乗用車は2025年のアンゴラ自動車用潤滑油市場規模の48.06%を占め、年間走行距離の多いアプリ型タクシーフリートに支えられてCAGR2.72%で成長すると予測されています。小型ピックアップトラックや大型トラックはより大きなオイルパン容量を消費しますが、2019年に750台まで落ち込み2025年第1四半期に大型車127台で安定した登録台数の減少により、成長ポテンシャルは限定的です。二輪車はアンゴラでは依然としてニッチなセグメントであり、西アフリカで普及しているオートバイタクシー文化が同国には根付いておらず、3年に設定された輸入車齢上限がさらに数量を制限しています。

しかし、商用フリートは1台当たりの潤滑油消費量に大きく貢献しています。Lubex Africaはカビンダのデポから内陸採掘現場へMobil Delvac MX 15W-40およびShell Rimula R4 Xの210リットルドラム缶を供給しており、小規模輸入者には複製が困難な物流上の優位性を活用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ルアンダ州は輸入量とアフターマーケット販売店の約70%を掌握しており、アンゴラ自動車用潤滑油市場需要の中心地となっています。しかし、採掘・インフラプロジェクトの拡大により、ベンゲラ、ルンダ・ノルテ、ルンダ・スル、ウィラの重要性が増しています。主権資金および多国間資金による10億米ドルの支援を受けたロビト回廊鉄道の改修工事は、プレミアム油圧オイルおよびギアオイルを必要とする多数の重機を投入することが期待されています。

製油所の拡張は将来の供給安全保障にとって重要です。日量3万バレル(bpd)のカビンダ製油所は2026年3月に機械試験を完了し、フェーズ2では2027年までに能力を倍増させる予定です。ソヨ(日量15万bpd)およびロビト(日量20万bpd)製油所は資金不足が続いており、完成率はそれぞれわずか2%と10%にとどまっています。Sonangolの48億米ドルの資金調達イニシアチブはこのギャップを埋めることを目的としています。すべてのプロジェクトが予定通りに進めば、アンゴラは2029年までに基油の純輸出国になる可能性があります。

地方市場は現在、ブランド製品の入手困難や高い輸送コストなどの課題に直面しています。国内ブレンドは実行可能な輸入代替戦略を提供しています。Sonangolは国内潤滑油生産量が2024年の8,850メートルトン(MT)から2026年には6万9,700MTに増加し、輸入を排除してコンゴ民主共和国(DRC)やザンビアなどの近隣市場の価格動向を再編する可能性があると予測しています。実行リスクは依然として大きいものの、部分的な成功でもリードタイムを短縮し、地域流通業者にプライベートラベルの機会をもたらす可能性があります。

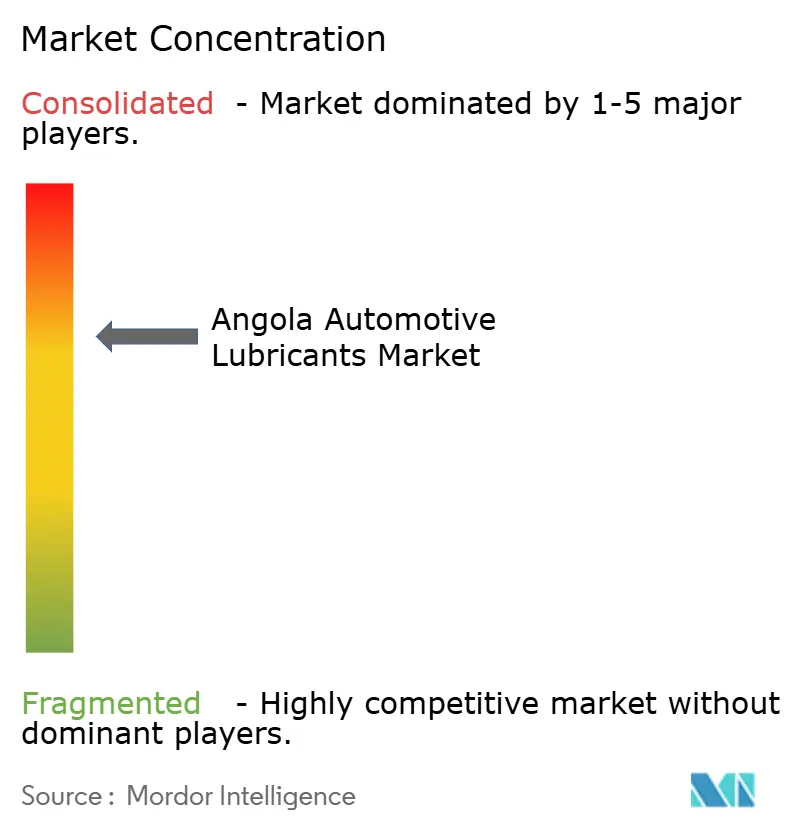

競争環境

当市場は中程度の集中度を示しており、Shell、BP、Sonangol EP、Puma Energy、TotalEnergiesが主要プレイヤーとして挙げられる。2024年5月に締結されたPETRONAS-SinopecのMoUは、合弁ブレンディングまたは地域フランチャイズモデルを通じた新たな競争の到来を示唆している。

大手各社はOEM認定とサービスステーションネットワークによって差別化を図っている。TotalEnergiesは燃料、フリートカード、潤滑油ベイを組み合わせた50か所の小売サイトを展開中であり、Shellはルアンダのショッピングモール内でのクイックルーブパートナーシップに注力している。Puma Energyは、汚染管理と廃油回収を約束するトータルフルード管理契約によって鉱山フリートを獲得しようとしており、予防的潤滑に1,000米ドルを投じることで機械寿命において40,000米ドル相当の節約が得られると主張している[2]Puma Energy Holdings、「トータルフルード管理フリカパンフレット」、pumaenergy.com。

偽造品が価格競争を歪めている。ルアンダでの摘発では、軽油・水・増粘剤を混合して偽の20W-50を製造し、Castrolの偽造ドラム缶に詰めて国境を越えて販売する不正工場が発覚した。ブランドオーナーはQRコード認証と改ざん防止シールで対応しているが、警察の取締り能力は依然として不十分である。規制改革であるDecretoExecutivo 30/21および31/21は品質基準を定めているものの、実験室認定の不足により輸入業者は海外の試験報告書に依存せざるを得ず、コンプライアンスコストの上昇と製品ローンチの遅延を招いている。

アンゴラ自動車用潤滑油産業リーダー

TotalEnergies

Shell plc

Puma Energy

Sonangol E.P.

BP p.l.c. (Castrol)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Chevronはアンゴラ沖合のブロック0にある南N'dolaフィールドから初産油を達成しました。このプロジェクトは2年余りで完了し、既存のMafumeira施設へのコスト効率の高いタイバックを活用し、成熟フィールドの生産減少を補いながら同国における70年にわたるChevronのプレゼンスを強化しました。

- 2024年4月:Etu EnergiasとレーシアのGlide Technologyがアンゴラに潤滑油ブレンド工場を設立するためにパートナーシップを締結しました。これは国内生産にとって重要な発展であり、同国初のこの種の施設となります。この合弁事業はEtu Energiasの下流事業の拡大と製品ポートフォリオの多様化戦略に沿ったものです。

アンゴラ自動車用潤滑油市場レポートの範囲

エンジンオイル、ギアオイル、グリースなどの自動車用潤滑油は、摩擦を低減し、摩耗を最小化し、可動部品を冷却するために設計された重要なフルードであり、エンジン性能を向上させ車両寿命を延ばします。また、腐食を防止し、スラッジを除去し、スムーズな動作をサポートします。

アンゴラ自動車用潤滑油市場は製品タイプと車両タイプに分類されています。製品タイプ別では、市場は自動車用エンジンオイル、その他の自動車用フルード、その他の製品タイプ(パワーステアリングフルード、冷却液など)に分類されています。自動車用エンジンオイルはさらに0W-XX、5W-XX、10W-XX、15W-XX、モノグレード、その他のグレードに分類されています。車両タイプ別では、市場は乗用車、商用車、二輪車に分類されています。各セグメントについて、市場規模と予測は数量(リットル)を基準に算出されています。

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 手動変速機フルード(MTF) | |

| 自動変速機フルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルード、冷却液など) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 手動変速機フルード(MTF) | ||

| 自動変速機フルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルード、冷却液など) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

アンゴラ自動車用潤滑油市場の規模はどのくらいですか?

アンゴラ自動車用潤滑油市場は2026年に1,602万リットルであり、2031年までに1,768万リットルに達すると予測されています。

2025年に数量を主導する製品タイプはどれですか?

自動車用エンジンオイルが2025年に54.12%のシェアで首位を占め、全車両クラスにわたる定期的なオイルパン交換によって牽引されています。

ブレーキフルードが2031年にかけて最も成長の速いセグメントである理由は何ですか?

義務的な点検により油圧系統の問題が検出され、ブレーキフルードは2031年にかけてCAGR2.90%の予測成長率で推移しています。

国内製油所は価格にどのような影響を与えますか?

カビンダ、ソヨ、ロビトの製油所が予定通りに稼働すれば、国内基油供給により2027年以降の輸入コストが削減され、入手可能性が向上する可能性があります。

最終更新日: