Angola-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

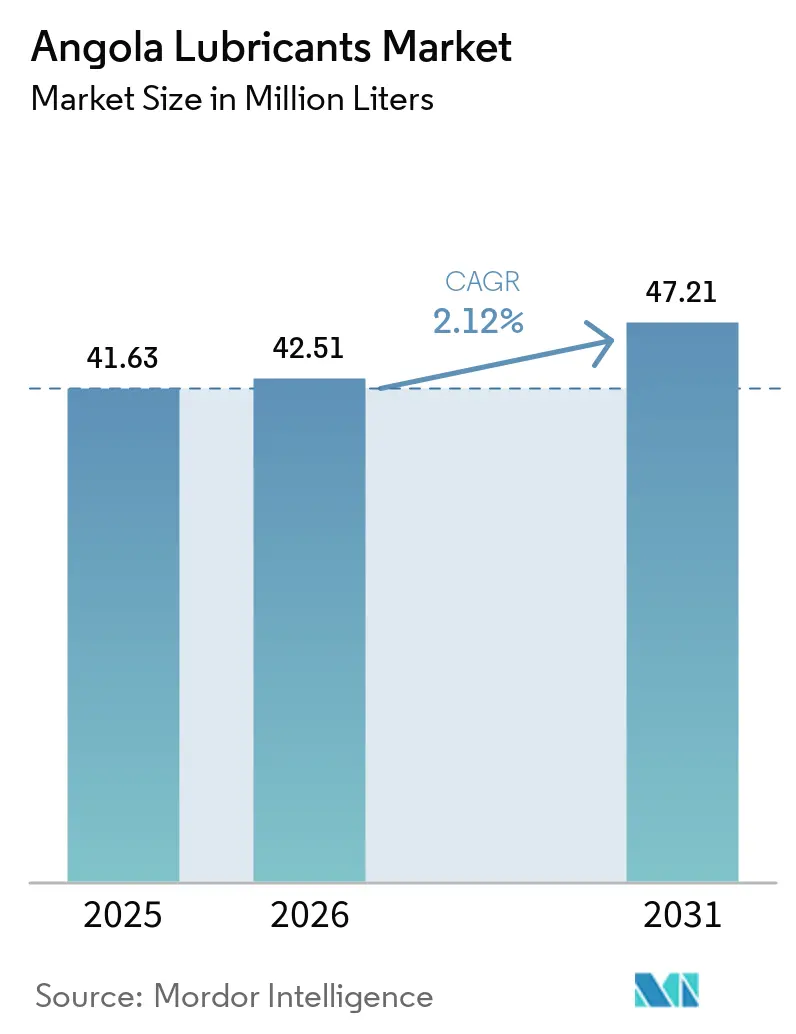

| Marktgröße im Basisjahr (2025) | 41.63 Millionen Liter |

| Marktvolumen (2026) | 42.51 Millionen Liter |

| Marktvolumen (2031) | 47.21 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Angola-Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des Angola-Schmierstoffmarkts wird voraussichtlich von 41,63 Millionen Litern im Jahr 2025 und 42,51 Millionen Litern im Jahr 2026 auf 47,21 Millionen Liter bis 2031 anwachsen, was einer CAGR von 2,12 % zwischen 2026 und 2031 entspricht. Robuste Bergbau- und Bauaktivitäten, neue Investitionen im Downstream-Bereich und verbesserte Logistik treiben die Nachfrage an, obwohl das Land weiterhin für 80 % seines Schmierstoffbedarfs auf Importe angewiesen ist. Kfz-Motorenöl bleibt das führende Segment, da gewerbliche Fahrzeugflotten und ältere Personenkraftwagen die noch in einem frühen Stadium befindlichen Elektrofahrzeuge (EVs) deutlich überwiegen. Die Nachfrage aus den Bereichen Schweres Gerät, Stromerzeugung und Marine hält den Schmierstoffverbrauch auf hohem Niveau, während die Errichtung neuer lokaler Mischwerke – wie etwa Etu Energias' Anlage mit einer Kapazität von 20.000 Tonnen pro Jahr – voraussichtlich Lieferzeiten und Devisenabhängigkeit reduzieren wird. Die Durchsetzung des Exekutivdekrets 31/21, das lokale Qualitätsstandards an API- und ACEA-Normen angleicht, veranlasst kleinere Mischbetriebe, ihre Abläufe zu modernisieren oder den Markt zu verlassen. Diese Regulierung fördert auch die Einführung hochwertiger synthetischer und biobasierter Formulierungen, die den ESG-Zielen (Umwelt, Soziales und Unternehmensführung) der Bergbaukunden entsprechen. Darüber hinaus wird erwartet, dass die Inbetriebnahme der Raffinerie Cabinda im September 2025 und die Sanierung des Lobito-Korridors als Schienennetz die Rohstoff- und Frachtkosten senken und die inländische Wertschöpfung im Angola-Schmierstoffmarkt steigern werden.

Wichtigste Erkenntnisse des Berichts

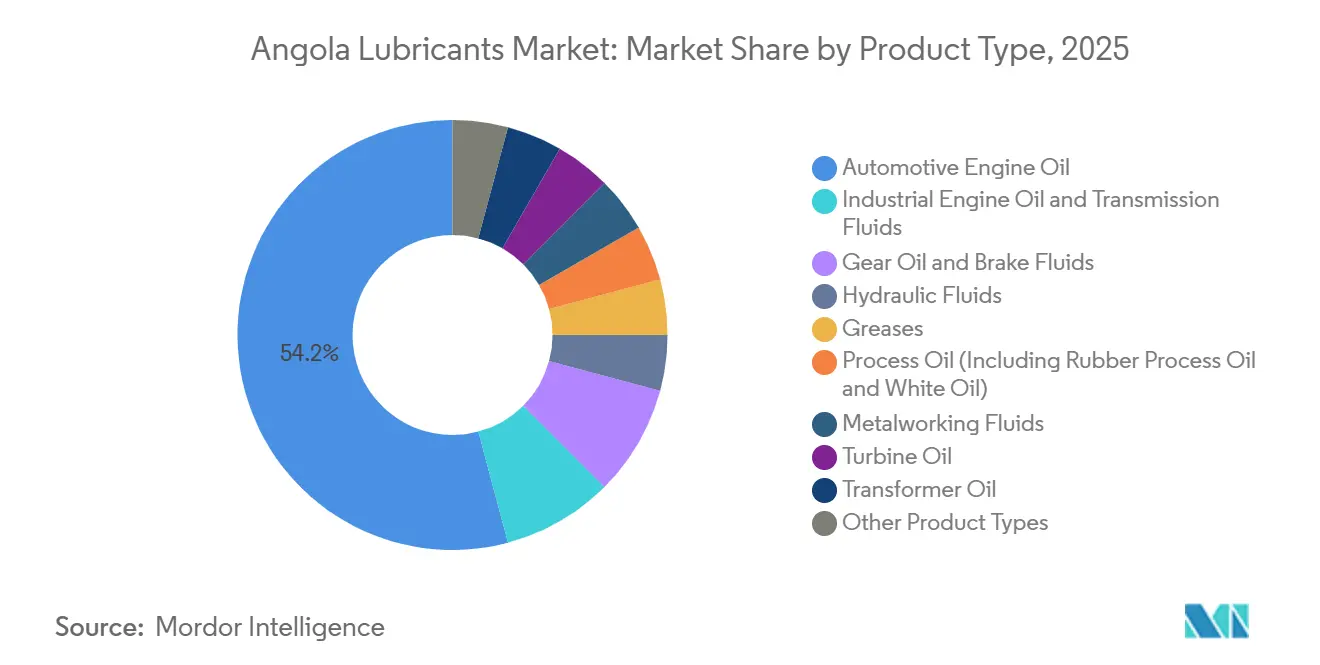

- Nach Produkttyp führte Kfz-Motorenöl mit einem Marktanteil von 54,15 % im Angola-Schmierstoffmarkt im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 2,41 % wachsen.

- Nach Grundöltyp entfielen mineralölbasierte Schmierstoffe auf 67,12 % des Marktanteils im Angola-Schmierstoffmarkt im Jahr 2025, während biobasierte Schmierstoffe mit einer CAGR von 2,55 % bis 2031 am schnellsten wachsen werden.

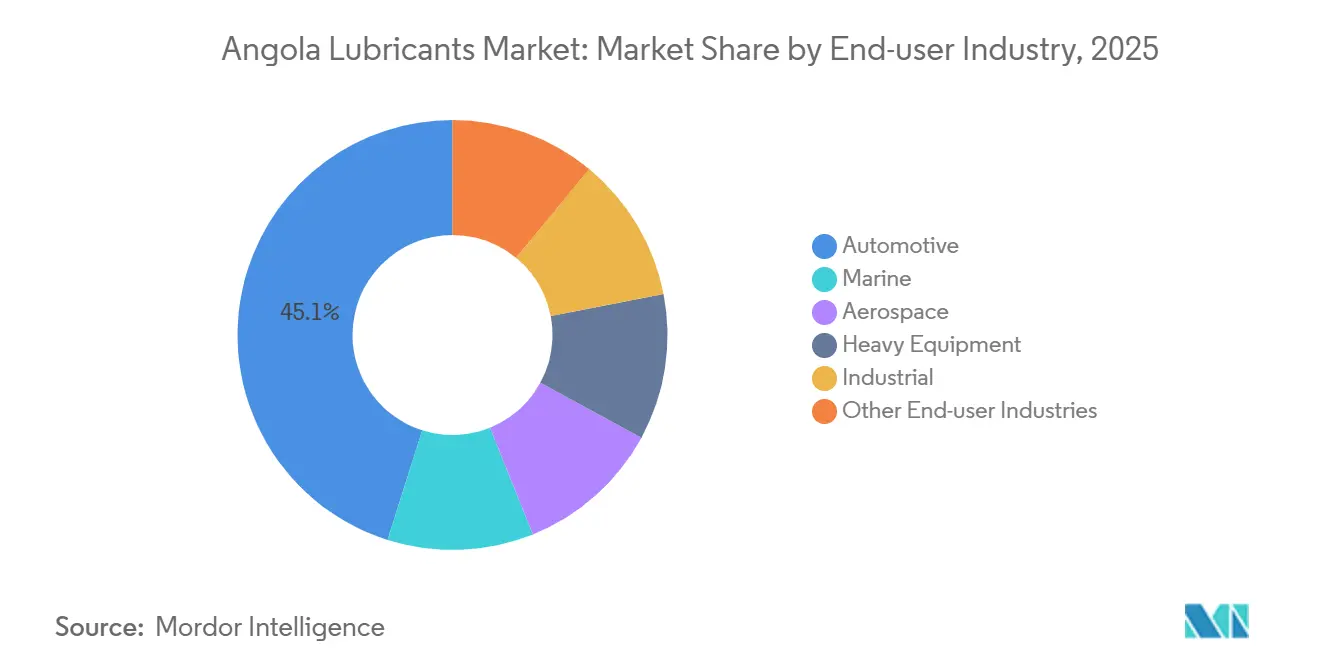

- Nach Endverbraucherbranche hielt der Automobilsektor 45,12 % des Marktanteils im Angola-Schmierstoffmarkt im Jahr 2025, während Schweres Gerät bis 2031 mit einer CAGR von 2,79 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Angola-Schmierstoffmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Bergbau- und Bauprojekte | +0.8% | National, konzentriert in Lunda Norte, Lunda Sul, Uíge | Mittelfristig (2–4 Jahre) |

| Ausbau der industriellen Stromerzeugung | +0.4% | National, mit wichtigen Knotenpunkten in Luanda, Cabinda, Benguela | Langfristig (≥ 4 Jahre) |

| Erholung der Fahrzeugverkäufe | +0.3% | National, hauptsächlich Luanda und Provinzhauptstädte | Kurzfristig (≤ 2 Jahre) |

| Staatliche „ProLub”-Anreize für lokale Mischbetriebe | +0.5% | National, mit Fokus auf Industriezonen in Luanda und Cabinda | Mittelfristig (2–4 Jahre) |

| Hafen- und Schienenlogistik-Upgrades zur Senkung der Versorgungskosten | +0.3% | Lobito-Korridor (Benguela), Namibe, mit Ausstrahlungseffekten ins Landesinnere | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Bergbau- und Bauprojekte

Die Diamantenproduktion erreichte 2024 14 Millionen Karat, wobei die Mine Luele allein bis 2026 auf 9 Millionen Karat abzielt. Dieses Wachstum treibt den Bedarf an Flottenerneuerungen für Geräte wie Bohrer, Muldenkipper und Förderbänder an, die auf Hochleistungsmotorenöle, Schmierfette und Hydraulikflüssigkeiten angewiesen sind. Die im Oktober 2025 in Betrieb genommene Tetelo-Untertage-Kupfermine verarbeitet täglich 4.000 Tonnen Erz, positioniert Angola innerhalb der Lieferkette für Elektrofahrzeuge (EVs) und erhöht die Nachfrage nach Getriebeölen, die für abrasive und Hochtemperaturbedingungen geeignet sind. Darüber hinaus erfordern groß angelegte Autobahn-, Brücken- und Uferprojekte den kontinuierlichen Betrieb von Baggern, Kränen und Betonpumpen, was den Schmierstoffverbrauch pro BIP-Einheit über den von automobilgetriebenen Volkswirtschaften hinaus erhöht. Das Vertrauen der OEMs zeigt sich in Rokbaks Ernennung von Trevotech im Februar 2026 zum nationalen Händler für RA30- und RA40-Knicklenker, die Geräteverkäufe mit gebundenen Schmierstoffverträgen verbindet. Infolgedessen profitiert der Angola-Schmierstoffmarkt von strukturellem Wachstum, das mit den Ersatzzyklen für Investitionsgüter in der Rohstoffgewinnung verbunden ist.

Ausbau der industriellen Stromerzeugung

Die installierte Stromerzeugungskapazität wird voraussichtlich bis 2025 9,9 GW erreichen. Netzinstabilität zwingt jedoch Fabriken, Krankenhäuser und Telekommunikationstürme dazu, auf Notstromaggregate zu setzen, die Turbinen- und Industriemotorenöle in höherem Maße verbrauchen als netzgebundene Anlagen. Das 2025 in Betrieb genommene GuD-Kraftwerk Soyo fügt 750 MW Kapazität hinzu und ist auf hochwertige Turbinenöle mit einer Oxidationsstabilität von mehr als 5.000 Stunden angewiesen. Die Felder Quiluma und Maboqueiro des New Gas Consortium sollen nach Beginn der Gasförderung den künftigen Bedarf an petrochemischen und Prozessölen decken. Unterdessen erfordert der Laúca-Staudamm mit einer Kapazität von 2.070 MW weiterhin Hydraulikflüssigkeiten für Schützmechanismen. Diese Entwicklungen stabilisieren die Industrieproduktion und treiben den Angola-Schmierstoffmarkt in Richtung eines gleichmäßigen Grundlastverbrauchs statt saisonaler Schwankungen.

Erholung der Fahrzeugverkäufe

Die nationalen Fahrzeugverkäufe, die in den ersten neun Monaten des Jahres 2024 auf 3.228 Einheiten gefallen waren, zeigen Erholungszeichen, mit 1.453 verkauften Einheiten im ersten Quartal 2025. Chinesische Marken erobern das erschwingliche Marktsegment. Das im Januar 2026 eingeweihte Montagewerk von Opaia Motors mit einer Jahreskapazität von 22.000 Einheiten soll das lokale Angebot stabilisieren und die Devisenvolatilität abmildern[1]Weltbank, „Angola Wirtschaftsupdate 2026”, worldbank.org. Jedes neue Personenfahrzeug benötigt beim ersten Service etwa 4–5 Liter Motorenöl, während schwere Lkw 10–20 Liter verbrauchen, was die Schmierstoffnachfrage selbst bei moderatem Umsatzwachstum verstärkt. Darüber hinaus tragen gewerbliche Fahrzeugflotten, die mit hoher Laufleistung und kürzeren Ölwechselintervallen betrieben werden, zur steigenden Nachfrage nach Schmierstoffen in Angola bei.

Staatliche „ProLub”-Anreize für lokale Mischbetriebe

Beim Forum „Café com a Banca” im März 2026 hob der Ölminister hervor, dass derzeit nur eine Anlage 17.600 Tonnen pro Jahr (tpy) produziert, gegenüber einem nationalen Bedarf von über 90.000 tpy. Neue staatliche Anreize zielen darauf ab, die Importabhängigkeit bis 2029 auf unter 80 % zu senken. Etu Energias hat mit dem Bau einer USD 5 Millionen teuren Anlage mit einer Kapazität von 20.000 tpy über sieben Produktlinien begonnen, was den politischen Fortschritt demonstriert. Lokale Mischbetriebe reduzieren die Versandvorlaufzeiten in der Spitzennachfragezeit der Trockenzeit um bis zu acht Wochen und ermöglichen schnellere Anpassungen bei Schmierstoffen, die auf Angolas tropisch-savannenartiges Klima zugeschnitten sind. Diese Maßnahmen führen den Angola-Schmierstoffmarkt von einer starken Importabhängigkeit zu einem hybriden Modell mit lokaler Produktion über.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohölpreisübertragung | -0.5% | National, mit akuten Auswirkungen in Luanda und Cabinda | Kurzfristig (≤ 2 Jahre) |

| Frühe Phase der Elektrofahrzeugeinführung in Luanda | -0.1% | Metropolregion Luanda, andernorts vernachlässigbar | Langfristig (≥ 4 Jahre) |

| Durchsetzung des aktualisierten Schmierstoffqualitätsdekrets erhöht Compliance-Kosten | -0.2% | National, konzentriert bei kleineren Mischbetrieben und Importeuren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohölpreisübertragung

Angolas Referenzölpreis wird voraussichtlich von USD 78,5 pro Barrel im Jahr 2024 auf USD 66,6 im Jahr 2025 sinken, mit einem Durchschnitt von USD 62,2 im Jahr 2026. Dieser Rückgang dürfte die Steuereinnahmen reduzieren, die Infrastruktur- und Bergbauprojekte finanzieren. Die 40-prozentige Abwertung des Kwanza in den Jahren 2023–2024 hat dazu geführt, dass die Preise für neue Fahrzeuge um bis zu 75 % gestiegen sind, was Verbraucher dazu veranlasst, Käufe aufzuschieben und Ölwechselintervalle zu verlängern. Importeure, die an dollardenominierte Lieferverträge gebunden sind, erhöhen entweder die Einzelhandelspreise oder reduzieren die Lagerbestände, was das Risiko von Engpässen erhöht. Die industrielle Nachfrage nach Schmierstoffen ist flexibler; wenn Investitionsbudgets gekürzt werden, sinken die Schmierstoffmengen daher stärker als der durch niedrigere Kraftstoffkosten bedingte Anstieg des Verbraucherverbrauchs.

Frühe Phase der Elektrofahrzeugeinführung in Luanda

Von 2018 bis 2023 wurden landesweit nur etwa 2.250 Elektrofahrzeuge (EVs) zugelassen, was weniger als 1 % der gesamten Fahrzeugflotte entspricht. Die öffentliche Ladeinfrastruktur ist außerhalb von Luanda nach wie vor begrenzt. Das Erreichen des Ziels von 1,485 Millionen EVs bis 2035 würde eine jährliche Wachstumsrate bei der Einführung von 80 % erfordern, was angesichts der fiskalischen Einschränkungen eine Herausforderung darstellt. Das aktuelle EV-Volumen hat einen unwesentlichen Einfluss auf die Motorenölnachfrage. Langfristige Strategien multinationaler Unternehmen könnten jedoch Forschungs- und Entwicklungsbudgets auf EV-kompatible Flüssigkeiten umlenken und damit möglicherweise Investitionen in Schmierstoffe für Verbrennungsmotoren reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kfz-Motorenöl dominiert, Industriesegmente diversifizieren sich

Kfz-Motorenöl repräsentierte 54,15 % des Volumens im Jahr 2025 und wird voraussichtlich bis 2031 mit 2,41 % wachsen, was seine Rolle als Schlüsselkomponente des Angola-Schmierstoffmarkts festigt. Gewerbliche Fahrzeugflotten im Bergbau- und Bausektor verwenden Dieselöle der Klasse CK-4, um anspruchsvollen, staubreichen Umgebungen standzuhalten, während Personenfahrzeuge hauptsächlich mineralische und halbsynthetische Mischungen der mittleren Preisklasse verwenden. Die Nachfrage nach Industriemotorenöl bleibt robust aufgrund der Abhängigkeit von Diesel- und Gasgeneratoren zur Behebung von Netzengpässen in Gebieten wie Luanda, Cabinda und Benguela. Hydraulikflüssigkeiten, Getriebeöle und Schmierfette sind für Bergbau- und Infrastrukturprojekte unerlässlich, wobei Lithiumkomplexfette wegen ihrer wasserbeständigen Eigenschaften bevorzugt werden. Metallbearbeitungsflüssigkeiten verzeichneten eine gestiegene Nachfrage, angetrieben durch Projekte wie die Lieferung der South-N'dola-Plattform von Chevron durch Algoa Cabinda Fabrication Services im Mai 2025, was eine Wiederbelebung der Fertigungsaktivitäten markiert. Nischensegmente, darunter Turbinen-, Transformatoren- und Kompressoröle, profitieren von Wartungszyklen im Soyo-Gaswerk und am Laúca-Staudamm und bieten höhere Gewinnmargen.

Getriebe- und Getriebeöle expandieren ebenfalls, da Bergbauflotten auf automatische Antriebsstränge umrüsten, die fortschrittliche Flüssigkeiten erfordern. Die Nachfrage nach Bremsflüssigkeiten steigt aufgrund der zunehmenden Einführung von ABS-ausgestatteten Fahrzeugen, einschließlich kostengünstiger chinesischer Importe. Spezielle Wärmeübertragungs- und Kompressoröle unterstützen die Entwicklung der Gasverarbeitungsinfrastruktur, während biologisch abbaubare Hydraulikflüssigkeiten bei multinationalen Bergbauunternehmen, die eine ISO-14001-Konformität anstreben, an Beliebtheit gewinnen.

Nach Grundöltyp: Mineralöle führen, biobasierte Formulierungen gewinnen an Bedeutung

Mineralölbasierte Schmierstoffe machten 67,12 % des Volumens im Jahr 2025 aus, was die Preissensibilität des Marktes und die Verbreitung älterer Motoren widerspiegelt, die mit Gruppe-I-Formulierungen kompatibel sind. Die Inbetriebnahme der ersten Phase der Raffinerie Cabinda im September 2025 mit einer Kapazität von 30.000 Barrel pro Tag soll die Verfügbarkeit von Gruppe-I-Ölen in den nördlichen Regionen verbessern und die Frachtkosten für Mischbetriebe in Luanda senken. Synthetische Öle, die zwei- bis dreimal teurer als Mineralöle sind, werden von Hochverfügbarkeitsflotten bevorzugt, die Ölwechselintervalle verlängern und Ausfallzeiten minimieren möchten. Halbsynthetische Öle, die ein Gleichgewicht zwischen Kosten und Leistung bieten, gewinnen bei Logistikbetreibern entlang des Lobito-Korridors an Beliebtheit. Biobasierte Schmierstoffe werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 2,55 % bis 2031. Die neue Anlage von Etu Energias wird Pflanzenestermischungen produzieren, die innerhalb von 28 Tagen zu über 60 % biologisch abgebaut werden, was den ESG-Verpflichtungen der Diamantbergbauunternehmen und Angolas Ziel zur Emissionsreduzierung um 35 % im Rahmen seines NDC entspricht. Versorgungsherausforderungen bestehen jedoch aufgrund des Mangels an inländischen Ölsaaten-Rohstoffen, obwohl Kostenvorteile entstehen, wenn biobasierte Schmierstoffe die Reinigungskosten in umweltsensiblen Gebieten reduzieren.

Nach Endverbraucherbranche: Schweres Gerät übertrifft Automobil trotz kleinerer Basis

Die Automobilindustrie hatte 2025 einen Anteil von 45,12 % am Angola-Schmierstoffmarkt. Etwa 71 % der 3.228 in den ersten neun Monaten des Jahres 2024 verkauften Fahrzeuge waren Personenkraftwagen. Gewerbliche Lkw verbrauchen jedoch deutlich mehr Öl und benötigen 10–20 Liter pro Ölwechsel für mittelschwere Fahrzeuge und bis zu 50 Liter für Bergbau-Muldenkipper. Infolgedessen tragen Flotten trotz geringerer Stückverkäufe einen größeren Anteil am Schmierstoffvolumen bei. Zweiräder gewinnen in Luandas überfüllten städtischen Gebieten an Beliebtheit, haben jedoch einen minimalen Einfluss auf die Schmierstoffnachfrage, da jeder Motor typischerweise weniger als einen Liter Öl pro Service fasst. Der Verbrauch von Marineschmierstoffen bleibt stabil, wobei die Offshore-Ölproduktion von 1,10 Millionen Barrel pro Tag (bpd) im Jahr 2024 auf 1,08 Millionen bpd im Jahr 2026 zurückgeht, was die Bohraktivitäten und die Nachfrage nach Zylinder-, System- und Kolbenölen reduziert. Luft- und Raumfahrt bleibt ein Nischensegment, das hauptsächlich TAAG und einige Charteroperatoren bedient, mit begrenzter Nachfrage nach Turbinenöl, Hydraulikflüssigkeit und Schmierfett.

Schweres Gerät, einschließlich Bau, Bergbau und Landwirtschaft, wird die Marktgröße des Angola-Schmierstoffmarkts am schnellsten steigern und bis 2031 mit einer CAGR von 2,79 % wachsen, getragen von neuen Minen, Autobahnen und landwirtschaftlicher Mechanisierung. Projekte wie die Erweiterung der Luele-Diamantenmine auf 9 Millionen Karat im Jahr 2026, die Konzentratproduktion der Tetelo-Kupfermine von 300 Tonnen pro Tag und ein Autobahnprogramm im Wert von USD 2,5 Milliarden halten Bagger, Brecher und Muldenkipper in langen Schichten am Laufen, die häufige Wechsel von Hydraulikflüssigkeiten, Getriebeölen und Hochleistungsdieselmotorenölen erfordern. Die Landwirtschaft trägt inkrementelles Wachstum bei, da das PIDCR-Programm Lkw, Traktoren und Mähdrescher in den Planalto-Provinzen einsetzt und den Absatz von Universal-Traktorölen und landwirtschaftlichen Getriebeflüssigkeiten steigert. Die industrielle Nachfrage ist eher stabil als spektakulär; das GuD-Kraftwerk Soyo unterstützt den Turbinenölbedarf, während der Metallbearbeitungsbedarf Fertigungsaufträge verfolgt, aber die Gesamtproduktion durch rückläufige Upstream-Produktion und eine kleine Fertigungsbasis begrenzt wird.

Geografische Analyse

Luanda repräsentiert den größten Anteil der nationalen Nachfrage, angetrieben durch seine Bevölkerung von 8 Millionen, über 3.900 Tankstellen und eine dichte Fahrzeugflotte. Cabindas Offshore-Betriebe tragen zu einem moderaten Schmierstoffverbrauch bei, unterstützt durch FPSOs, Plattformgeneratoren und Schiffsmotoren, trotz seiner kleineren Bevölkerung. Benguela positioniert sich mit dem Hafen Lobito und dem sanierten Schienenkorridor, der zum DRC-Sambia-Kupfergürtel führt, als Logistikzentrum und steigert den Absatz von Hochleistungsmotorenölen an Lkw-Flotten. In Lunda Norte und Lunda Sul wird die Nachfrage durch die Diamantminen Catoca und Luele angetrieben, die rund um die Uhr Förder- und Verarbeitungsanlagen betreiben.

Die Provinz Namibe profitiert von Eisenerz- und Marmor-Projekten, während die Planalto-Region (Huambo, Bié, Huíla) durch landwirtschaftliche Mechanisierung im Rahmen des PIDCR-Lkw-Verteilungsprogramms inkrementelles Wachstum verzeichnet[2]UNCTAD, „PIDCR-Logistikprogramm-Briefing”, unctad.org. Die Durchsetzung von Qualitätsstandards ist in Luanda und Cabinda am strengsten und begünstigt etablierte Marken, während Graumarktprodukte in Binnenregionen mit weniger strengen Kontrollen verbreitet bleiben. Regionale Lagerhaltung in der Nähe von Bergbaugebieten verschafft Händlern einen Wettbewerbsvorteil und bewältigt Herausforderungen wie schlechte Straßenanbindung und saisonale Überschwemmungen. Der Angola-Schmierstoffmarkt erfordert einen Mehrknoten-Logistikansatz, um die Küstennachfrage mit den Wachstumschancen im Landesinneren in Einklang zu bringen.

Wettbewerbslandschaft

BP, Shell, TotalEnergies, Chevron und LUBÁFRICA hielten gemeinsam etwa 75 % der Verkäufe im Jahr 2025 über Markennetzwerke und Unternehmensverträge. Die Übernahme von PETRONAS' ENGEN-Beteiligung durch Vivo Energy im Mai 2024 schuf einen kontinentweiten Schmierstoffführer mit Beschaffungs- und Marketingeffizienzen. Galps Upstream-Veräußerung im Wert von USD 777 Millionen im Jahr 2023 ermöglichte es dem Unternehmen, sich auf die Verteidigung der Downstream-Einzelhandelsmargen durch seine 49-prozentige Beteiligung am Gemeinschaftsunternehmen Sonangalp zu konzentrieren. Lokale Akteure wie Etu Energias und LUBÁFRICA zielen auf Nischen im Bereich Schweres Gerät und Industrie ab, indem sie Nähe nutzen und technische Dienstleistungen wie Ölanalyse und Optimierung von Ölwechselintervallen anbieten, was die Importvorlaufzeiten reduziert. Chinesische Lieferanten, darunter China Petrochemical Corp. (SINOPEC), nutzen EPC-Projektverbindungen zur Versorgung gebundener Flotten, während Graumarkthändler in Regionen mit sporadischer Durchsetzung der Inspektionen gemäß Exekutivdekret 31/21 tätig sind.

Technologie wird zu einem Differenzierungsmerkmal, wobei führende Akteure Flottenmanagementplattformen und IoT-basierte Ölzustandssensoren einsetzen, um Bergbauverträge zu sichern. Nachhaltigkeit ist ein weiterer Schlüsselfaktor, da biobasierte und biologisch abbaubare Produkte von Unternehmen wie Etu Energias multinationale Konzerne mit strengen ESG-Anforderungen ansprechen. Die Marktkonzentration bleibt moderat, verschiebt sich jedoch in Richtung vertikaler Integration, wobei lokale Mischwerke und Marken-Einzelhandelsnetzwerke an Bedeutung gewinnen, insbesondere da die Grundölproduktion der Raffinerie Cabinda die Eintrittsbarrieren senkt.

Marktführer im Angola-Schmierstoffmarkt

BP p.l.c.

Shell plc

TotalEnergies

LUBÁFRICA

Chevron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die South-N'dola-Plattform von Chevron Corporation in Angola lieferte ihr erstes Öl. Diese Entwicklung, die etwas mehr als zwei Jahre nach Baubeginn erreicht wurde, soll die Verfügbarkeit von Grundölen verbessern und den Schmierstoffmarkt potenziell positiv beeinflussen.

- November 2025: Etu Energias eröffnete eine neue Tankstelle auf dem Gelände der Cuca-Fabrik in Luanda, Angola, und erweiterte damit sein Downstream-Netzwerk. Die Station verfügte über sechs Kraftstoffzapfsäulen, Haushaltsgas-Versorgung, solarbetriebene Systeme für Nachhaltigkeit, einen Vor-Ort-Shop sowie Einrichtungen für das Laden von Elektrofahrzeugen und die Reifenkalibrierung.

Berichtsumfang des Angola-Schmierstoffmarkts

Schmierstoffe sind Substanzen, die aus einer Kombination von Grundölen und Additiven hergestellt werden. Diese Schmierstoffe werden in verschiedenen Kfz-Anwendungen wie Motoren, Bremsen, Getrieben und anderen Teilen eingesetzt. Der Grundölanteil in der Formulierung von Schmierstoffen liegt in der Regel zwischen 75–90 %. Schmierstoffe werden verwendet, um die Reibung zwischen sich berührenden Oberflächen zu reduzieren und den durch Reibung entstehenden Energieverlust zu minimieren.

Der Angola-Schmierstoffmarkt ist nach Produkttyp, Grundöltyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kfz-Motorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen segmentiert. Nach Grundöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Marine, Luft- und Raumfahrt, Schweres Gerät, Industrie und sonstige Endverbraucherbranchen segmentiert. Das Automobilsegment ist weiter in Personenfahrzeuge, Nutzfahrzeuge und Zweiräder unterteilt. Das Segment Schweres Gerät ist weiter in Bau, Bergbau und Landwirtschaft unterteilt. Das Industriesegment ist weiter in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kfz-Motorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Automobil | Personenfahrzeuge |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Kfz-Motorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Grundöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Automobil | Personenfahrzeuge |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des Angola-Schmierstoffmarkts?

Der Angola-Schmierstoffmarkt umfasst 42,51 Millionen Liter im Jahr 2026 und wird voraussichtlich bis 2031 47,21 Millionen Liter erreichen.

Welcher Produkttyp dominierte das Volumen im Jahr 2025?

Kfz-Motorenöl hatte einen Anteil von 54,15 % am Volumen des Jahres 2025.

Wie schnell wachsen biobasierte Schmierstoffe bis 2031?

Biobasierte Formulierungen sind auf dem Weg zu einer CAGR von 2,55 % bis 2031, dem schnellsten Wachstum unter den Grundöltypen.

Welche Provinzen sind aufstrebende Wachstumsschwerpunkte?

Benguela, Lunda Norte und Lunda Sul expandieren am schnellsten dank des Logistik-Upgrades des Lobito-Korridors und eines Bergbaubooms.

Seite zuletzt aktualisiert am: