Marktgröße und Marktanteil für analoge und Mixed-Signal-IP

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

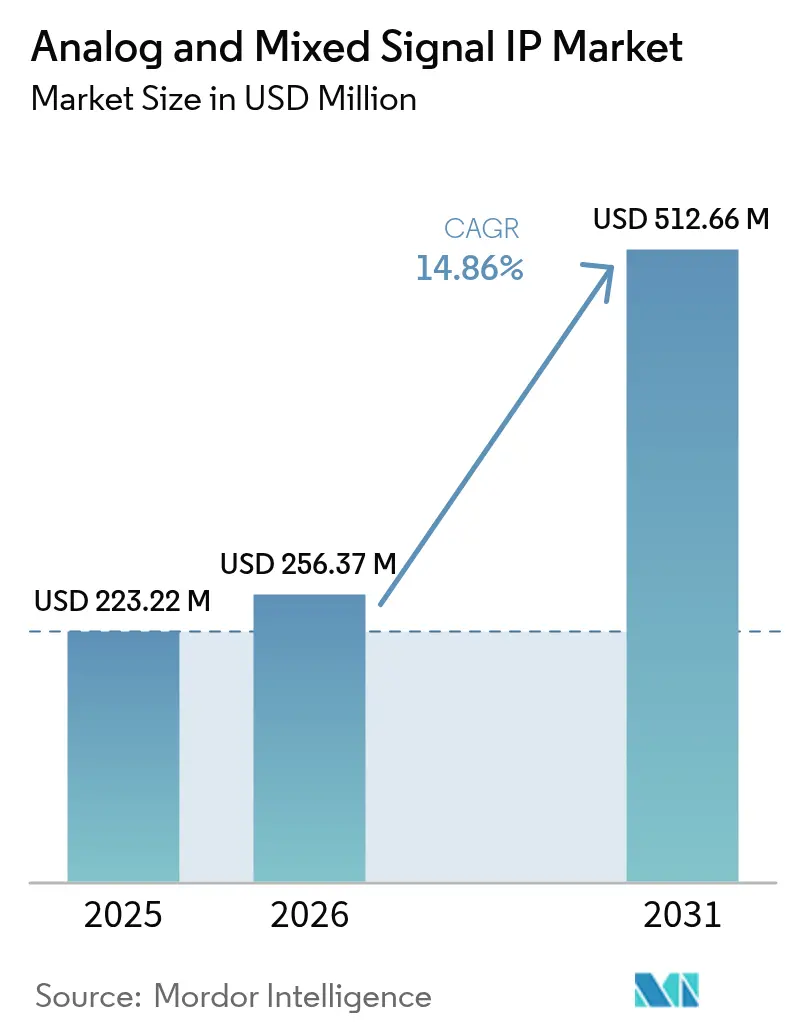

| Marktgröße (2026) | 256.37 Millionen US-Dollar |

| Marktgröße (2031) | 512.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für analoge und Mixed-Signal-IP von Mordor Intelligence

Die Marktgröße für analoge und Mixed-Signal-IP wurde im Jahr 2025 auf 223,22 Millionen USD bewertet und wird voraussichtlich von 256,37 Millionen USD im Jahr 2026 auf 512,66 Millionen USD bis 2031 anwachsen, bei einer CAGR von 14,86 % während des Prognosezeitraums (2026–2031). Die Expansion wird durch den Schwenk hin zu heterogen integrierten System-on-Chips unterstützt, bei denen Datenwandler, Leistungsregler und RF-Transceiver auf fortschrittlichen digitalen Knoten koexistieren müssen. Automobile Erstausrüster, die mehr als 100 Steuergeräte in zonale Domänencontroller konsolidieren, katalysieren neue IP-Lizenzierungsvereinbarungen, während Edge-KI-Inferenzprozessoren ultraniederenergie-analoge Frontend-Komponenten erfordern, die Legacy-Geräte nicht liefern können. Parallel dazu haben die im Oktober 2024 gegen China verhängten Exportkontrollvorschriften für Werkzeuge zum elektronischen Designautomatisierung globale Lieferketten fragmentiert und inländische fablose Unternehmen dazu veranlasst, inländische IP-Blöcke zu beziehen, um Projektverzögerungen zu vermeiden. Asien-Pazifik bleibt der Nachfragemittelpunkt, da staatlich geförderte Halbleiterfabriken in China und Joint Ventures zwischen japanischen Unternehmen und Taiwan Semiconductor Manufacturing Company fortschrittliche Knotenkapazitäten sichern. Die rasch zunehmende Lizenzierungsaktivität für Millimeterwellen-RF-Frontend-Komponenten in Smartphones und 5G-Basisstationen treibt das Wachstum des Marktes für analoge und Mixed-Signal-IP weiter voran.

Wichtigste Erkenntnisse des Berichts

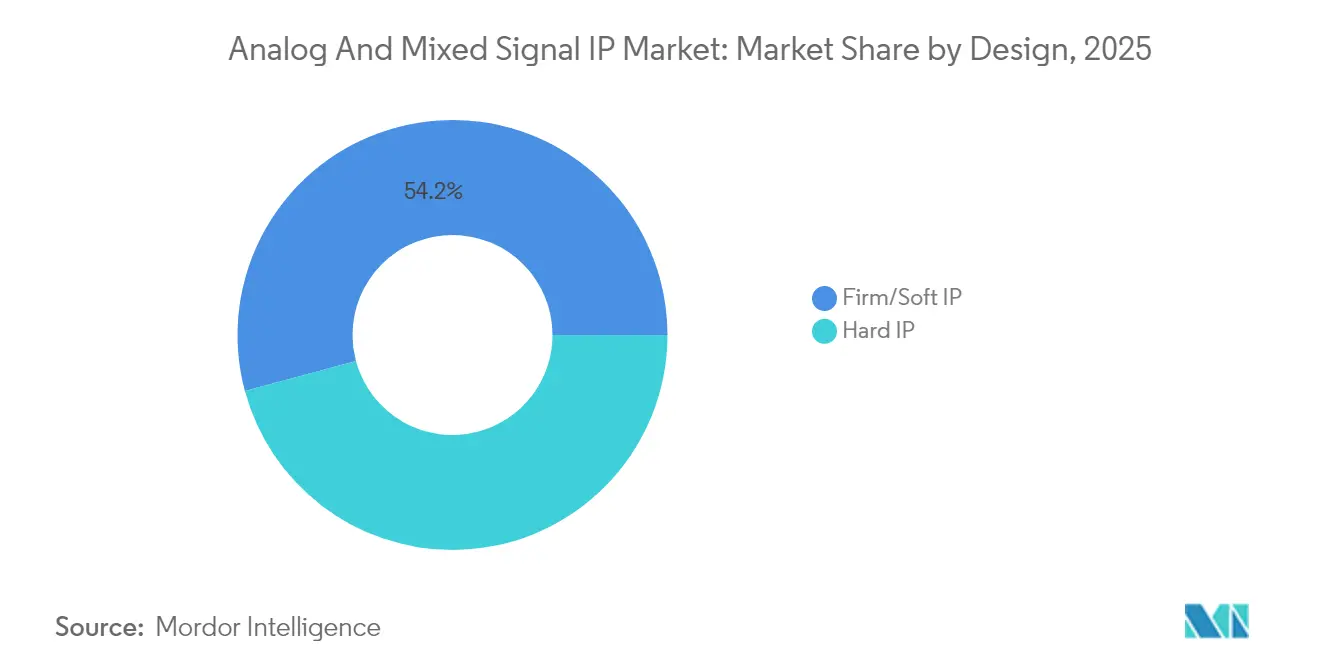

- Nach Designformat entfielen Firm- und Soft-IP im Jahr 2025 auf 54,19 % des Marktanteils für analoge und Mixed-Signal-IP, während Hard-IP bis 2031 mit einer CAGR von 16,78 % wächst.

- Nach Produkttyp führten Leistungsmanagement-Module mit einem Umsatzanteil von 36,25 % im Jahr 2025; RF-IP wird voraussichtlich mit einer CAGR von 16,26 % bis 2031 expandieren.

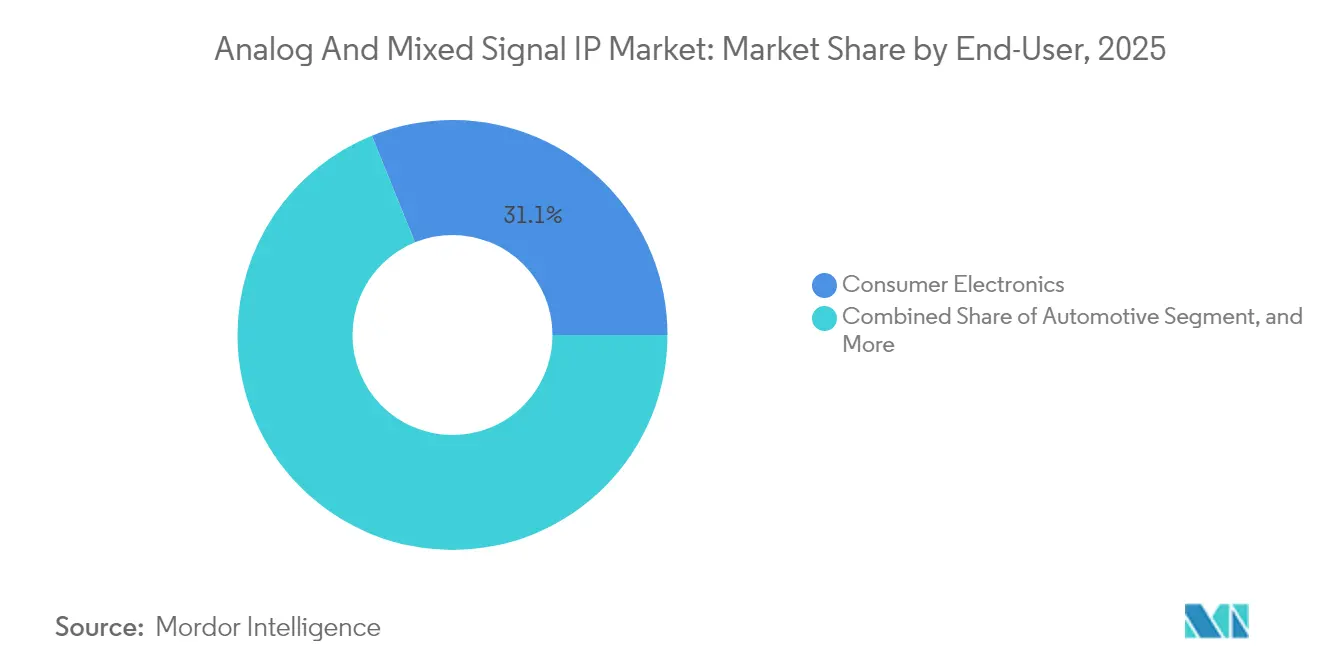

- Nach Endverbraucherbranche hielt Unterhaltungselektronik im Jahr 2025 einen Anteil von 31,12 % an der Marktgröße für analoge und Mixed-Signal-IP, und der Automobilsektor schreitet mit einer CAGR von 15,52 % bis 2031 voran.

- Nach Prozessknoten erfassten Technologien von 20 Nanometern bis 45 Nanometern im Jahr 2025 einen Anteil von 42,05 %, während 7-Nanometer-Knoten und darunter mit einer CAGR von 15,82 % bis 2031 wachsen.

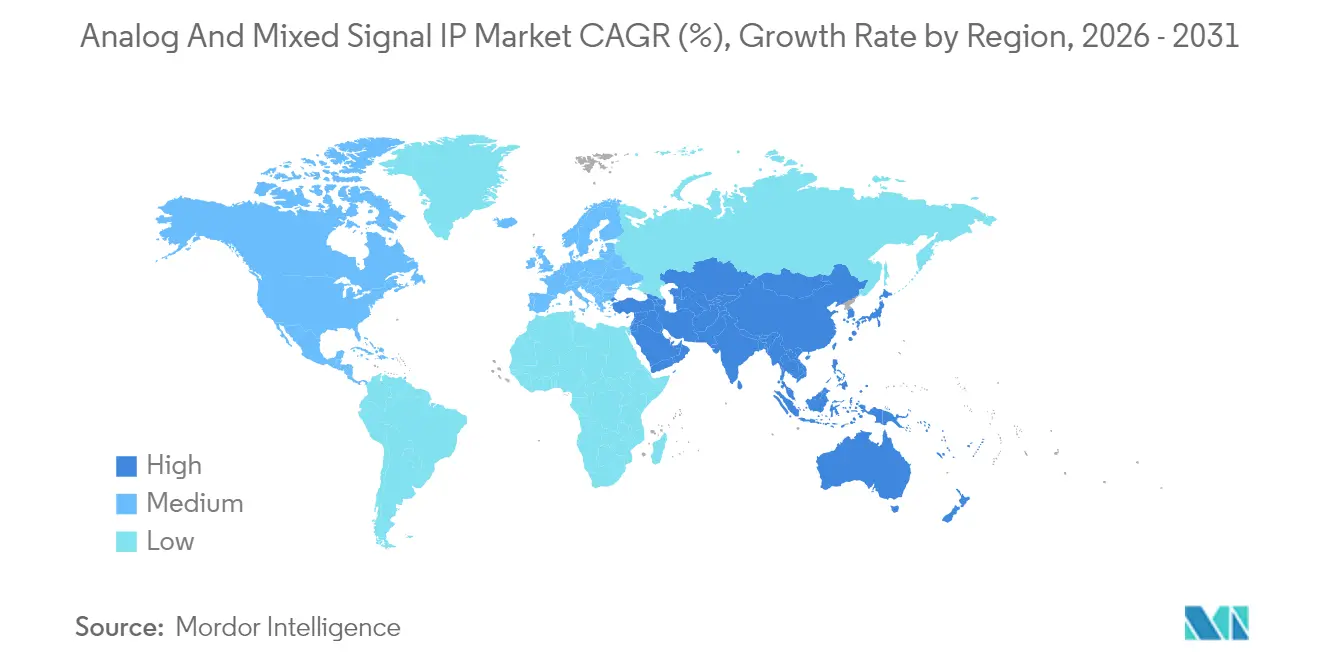

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,65 % und wird voraussichtlich eine CAGR von 15,65 % bis 2031 aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für analoge und Mixed-Signal-IP

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach energiesparenden vernetzten Geräten | +2.80% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Proliferation von Edge-KI-Inferenz-Workloads | +3.10% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion von 5G-fähigen RF-Frontend-Komponenten in Smartphones | +2.50% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schwenk automobiler Erstausrüster zu zonalen Architekturen | +2.90% | Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Einführung chipletbasierter heterogener Integration | +2.20% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verstärkter Fokus auf sicherheitszentrierte analoge IP (PUF) | +1.80% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach energiesparenden vernetzten Geräten

Endpunkte des Internets der Dinge und tragbare Sensoren benötigen analoge Frontend-Komponenten, die unterhalb von 1 Milliwatt betrieben werden, damit ihre Batterien ein Jahrzehnt halten – ein Ziel, das diskrete Komponenten kaum erreichen können. Galliumnitrid- und Siliziumkarbid-IP liefern jetzt Ruhestromstärken von unter 100 Nanoampere und ermöglichen industrielle Überwachungsknoten ohne Knopfzellen.[1]IEEE Xplore, „Techniken für energiesparendes Design”, ieeexplore.ieee.org Die Europäische Ökodesign-Verordnung für nachhaltige Produkte schreibt Energieeffizienz-Kennzeichnungen vor und beschleunigt die Verbreitung von ultraniederenergie-analoger IP in Verbraucher- und Industrieprodukten.[2]Europäische Kommission, „Ökodesign-Verordnung für nachhaltige Produkte”, ec.europa.eu Smartphone-Designer lizenzieren Power-Gating-IP, das inaktive analoge Pfade abschaltet und den Standby-Stromverbrauch um 40–60 % reduziert.[3]Synopsys, „Herausforderungen bei der analogen Verifikation”, synopsys.com Die Nachfrage ist in Asien-Pazifik am stärksten, wo kostenempfindliche Hersteller von Wearables die Batterielaufzeit gegenüber dem rohen Durchsatz bevorzugen. Infolgedessen positioniert der Markt für analoge und Mixed-Signal-IP ultraniederegerleckstrom-Bibliotheken zunehmend als Standardoption für Edge-Geräte.

Rasche Proliferation von Edge-KI-Inferenz-Workloads

Maschinelles-Lernen-Inferenz am Netzwerkrand erfordert Analog-Digital-Wandler, die über 1 Giga-Sample pro Sekunde abtasten und dabei mehr als 70 Dezibel Signal-Rausch-Verhältnis für die Echtzeit-Klassifikation aufrechterhalten. Automobilradarsysteme sind auf präzise Delta-Sigma-Wandler angewiesen, die gemäß AEC-Q100-Standards qualifiziert sind, was neue IP-Verträge für automobilgerechte Blöcke antreibt. Hyperscale-Cloud-Anbieter, die Inferenzbeschleuniger an Mobilfunkmasten einsetzen, integrieren analoge Frontend-Komponenten direkt auf 5-Nanometer-ASICs, um die Latenz zu reduzieren und die eigenständige analoge Chip-Lieferkette zu verkürzen. Intelligente Kameras und industrielle Bildverarbeitungssysteme treiben sukzessive Approximations-ADCs hin zu einer 16-Bit-Auflösung bei 10 Mega-Samples pro Sekunde – eine Spezifikation, die zuverlässig nur durch Hard-IP erreicht wird, die für FinFET-Knoten optimiert ist. Diese Anforderungen verkürzen die Designzyklen und stärken die Marktdynamik für analoge und Mixed-Signal-IP bei nordamerikanischen Edge-KI-Startups.

Expansion von 5G-fähigen RF-Frontend-Komponenten in Smartphones

Millimeterwellen-5G-Bänder zwischen 24 und 40 Gigahertz erfordern RF-Module, die rauscharme Verstärker, Leistungsverstärker und Antennenabstimmschaltungen integrieren, die keine diskrete Legacy-Kette innerhalb des Formfaktors eines Handgeräts aufnehmen kann. Qualcomms Snapdragon X80-Modem integriert 14 RF-Signalpfade auf einem Chip und erfordert lizenzierte Impedanzanpassungs- und Envelope-Tracking-IP. Beamforming-Antennen in 5G-Basisstationen sind auf Phasenregelkreis-IP angewiesen, die Sub-Pikosekunden-Jitter liefert, um 64-Element-Arrays zu koordinieren. Chinesische und südkoreanische Handgeräteher lizenzieren Dual-Modus-RF-Transceiver-IP, um nahtlose Übergaben zwischen Sub-6-Gigahertz und Millimeterwellen zu ermöglichen. Die Spezifikationen der Internationalen Fernmeldeunion fordern Spitzenraten von 20 Gigabit pro Sekunde und veranlassen Hersteller, Breitband-analoge Frontend-Komponenten mit 400-Megahertz-Sofortbandbreite bereitzustellen. Infolgedessen verzeichnet der Markt für analoge und Mixed-Signal-IP einen Anstieg bei Millimeterwellen-RF-Engagements.

Schwenk automobiler Erstausrüster zu zonalen Architekturen

Herkömmliche Fahrzeuge setzen mehr als 100 elektronische Steuergeräte ein, die jeweils isolierte analoge Schnittstellen aufweisen. Zonale Architekturen konsolidieren diese auf 5–10 Controller, die nach Fahrzeugzone positioniert sind, und reduzieren das Kabelbaum-Gewicht um bis zu 40 %. Teslas Hardware-4-Plattform integriert Radar-, Lidar- und Kameraverbindungen in einen zonalen Controller unter Verwendung lizenzierter analoger IP für Sensorfusion und Leistungssequenzierung. ISO-26262-Sicherheitsnormen erfordern redundante Spannungsreferenzen und Fehlererkennungsschaltungen, was die Komplexität und den Lizenzierungswert analoger IP erhöht. Europäische Erstausrüster entwickeln gemeinsam zonale IP, die 48-Volt-Netze und Gigabit-Automotive-Ethernet-Backbones unterstützt. Der Wechsel zu zonalen Systemen erhöht den Markt für analoge und Mixed-Signal-IP erheblich, da jeder Domänencontroller präzises Leistungsmanagement, ADCs und Schnittstellenblöcke erfordert, die nach strengen Automobilstandards qualifiziert sind.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verifikationsengpässe bei der AMS-Ko-Simulation | -1.50% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an analogem Designtalent in Sub-10-nm-Knoten | -1.20% | Global, stark ausgeprägt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Lizenzierungskomplexität in Multi-Die-Systemen | -0.90% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für EDA/IP nach China | -1.10% | China, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verifikationsengpässe bei der AMS-Ko-Simulation

Analoge Blöcke benötigen Simulationsmaschinen für kontinuierliche Zeit, die nicht von der für digitale Logik verwendeten diskreten Ereignisbeschleunigung profitieren können, was die Verifikationszyklen um das Drei- bis Fünffache verlängert. Der erstmalige Siliziumerfolg bei 7-Nanometer-Knoten fiel im Jahr 2024 auf 62 %, da parasitäre Kapazitäten und Substratkopplung traditionelle SPICE-Modelle untergraben. Cadence führte eine durch maschinelles Lernen unterstützte parasitäre Extraktion ein, doch die Akzeptanz bleibt auf Tier-1-Unternehmen beschränkt, die in der Lage sind, spezialisierte Teams zu finanzieren. Die Ko-Simulation von Leistungsmanagement-IP mit digitalen Kernen kann pro Iteration bis zu 50.000 CPU-Stunden verbrauchen und den Tape-out um bis zu 12 Monate verzögern. Kleinere fablose Häuser überdimensionieren Toleranzen und beeinträchtigen die Energieeffizienz, um Erstdurchlauf-Ausbeuten zu sichern, was das kurzfristige Wachstum des Marktes für analoge und Mixed-Signal-IP dämpft.

Mangel an analogem Designtalent in Sub-10-nm-Knoten

Nordamerikanische Universitäten absolvieren weniger als 500 analoge Designer pro Jahr, während die Branchennachfrage 3.000 Spezialisten übersteigt, was einen strukturellen Mangel schafft. FinFET- und Gate-all-around-Architekturen führen eine Schwellenspannungsvariabilität ein, die manuelle Abstimmfähigkeiten erfordert, die nur nach jahrelanger Praxis erworben werden. Die Mediangehälter für leitende analoge Ingenieure erreichten im Jahr 2024 220.000 USD, 35 % über den digitalen Rollen, doch die Mitarbeiterbindung liegt unter 60 %, da Cloud-Anbieter und Automobil-Erstausrüster aggressiv bieten. China steht vor einem noch stärkeren Defizit, mit weniger als 200 Ingenieuren, die auf 7-Nanometer-Knoten entwerfen können, was inländische Unternehmen zwingt, ausländische IP zu lizenzieren. Der Mangel verlangsamt die Schaffung neuer IP und schränkt die langfristige Entwicklungspipeline des Marktes für analoge und Mixed-Signal-IP ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Design: Hard-IP gewinnt mit der Reifung von Chiplet-Standards

Hard-IP erfasste im Jahr 2024 einen Minderheitsanteil, wird jedoch voraussichtlich bis 2031 mit einer CAGR von 16,78 % wachsen, da chipletbasierte Architekturen reifen. Intels Meteor-Lake-Prozessor demonstrierte, dass vorcharakterisierte Spannungsregler- und Taktverteilungs-Hard-IP die Leistung um 20 % im Vergleich zu Soft-Äquivalenten reduzieren kann. Universal Chiplet Interconnect Express, im Jahr 2024 ratifiziert, formalisiert die analoge Die-zu-Die-Signalgebung und ermöglicht es Herstellern, Plug-and-Play-Kacheln zu liefern, die die Leistung über Prozessknoten hinweg garantieren. Der Markt für analoge und Mixed-Signal-IP sieht zunehmend Prämiengebühren von 500.000 bis 2 Millionen USD im Voraus plus 1–3 % Lizenzgebühren für diese gehärteten Blöcke – ein Preis, der für Hochvolumen-Smartphone- und Automobilzulieferer akzeptabel ist.

Firm- und Soft-IP, die im Jahr 2025 54,19 % des Marktanteils für analoge und Mixed-Signal-IP hielten, bleibt in kostenempfindlichen Verbraucher- und Internet-der-Dinge-Geräten unverzichtbar, wo die Portabilität über Halbleiterfabriken hinweg von größter Bedeutung ist. Als Register-Transfer-Level-Code gelieferte Soft-IP ermöglicht die Anpassung analoger Topologien, erzwingt aber eine umfangreiche Wiederverifikation und verlängert die Time-to-Market um bis zu neun Monate. Halbleiterfabriken qualifizieren jetzt Hard-IP für 3-Nanometer-Gate-all-around-Prozesse vorab und helfen Kunden dabei, fortschrittliche Knotenprojekte zu de-risken. Da sich Chiplet-Ökosysteme erweitern, wird die Marktgröße für analoge und Mixed-Signal-IP für Hard-IP voraussichtlich sprunghaft ansteigen, obwohl Soft-IP in Legacy-Knoten bestehen bleibt, da ihre Flexibilität die Leistungskompromisse überwiegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: RF-IP beschleunigt sich auf Basis der Millimeterwellen-Nachfrage

Leistungsmanagement-Module erfassten im Jahr 2025 36,25 % des Umsatzes und unterstreichen ihre Allgegenwärtigkeit in allen Halbleiterkategorien, von Wearables bis hin zu Elektrofahrzeugen. Spannungsregler-IP, die von 0,5-Volt bis 48-Volt betrieben werden kann und dabei mehr als 90 % Effizienz aufrechterhält, ist in zonalen Controllern und Hochbandbreiten-Speicherstapeln unverzichtbar. Dennoch wird RF-IP voraussichtlich mit einer CAGR von 16,26 % auf der Basis von Millimeterwellen-5G-Rollouts und Satellitenterminals in niedrigen Erdumlaufbahnen wachsen. Die Marktgröße für analoge und Mixed-Signal-IP für RF-Blöcke, die Anwendungen über 24 Gigahertz bedienen, schwillt an, da Handgeräteher rauscharme Verstärker mit Rauschzahlen unter 3 Dezibel und Leistungsverstärker benötigen, die 25 Dezibel-Milliwatt liefern.

Hochgeschwindigkeits-SerDes- und Taktdatenrückgewinnungs-IP mit 112-Gigabit-pro-Sekunde-Raten erreichen jetzt 2-Meter-Kupferleitungen ohne Retimer und sparen 50–100 USD pro Port in Rechenzentrum-Switches. Wandler-IP bleibt in der industriellen Automatisierung und medizinischen Bildgebung unverzichtbar, während Temperatursensoren und Oszillatoren spezifische Luft- und Raumfahrtbedürfnisse abdecken. Der Markt für analoge und Mixed-Signal-IP balanciert strategisch reife Leistungsmanagement-Produkte mit hochentwickelten RF-Chancen und stellt sicher, dass Hersteller diversifizierte Portfolios über Leistungs-, RF- und Datenwandlungslinien hinweg aufrechterhalten.

Nach Endverbraucherbranche: Automobil-Elektrifizierung treibt das schnellste Wachstum

Unterhaltungselektronik hielt 31,12 % der gesamten Nachfrage im Jahr 2025 aufgrund des reinen Smartphone- und Wearable-Volumens. Apples A18-Prozessor integriert 12 Leistungsdomänen, die von lizenzierter analoger IP verwaltet werden und Spannung und Frequenz optimieren, was die Batterielaufzeit um 18 % gegenüber dem Vorgänger verlängert. Dennoch expandieren Automobilanwendungen mit der schnellsten CAGR von 15,52 %, da Batteriemanagementsysteme für Elektrofahrzeuge bis zu 200 Zellen mit 16-Bit-ADCs überwachen, die eine Nichtlinearität von unter 1 niederwertigstem Bit aufweisen.

ISO 26262 schreibt eine systematische Fehlerabdeckung von über 99 % vor und treibt die Nachfrage nach analoger IP mit eingebauten Selbsttestschaltungen an, die 20–30 % Chipfläche hinzufügen. Volkswagens Plan für softwaredefinierende Fahrzeuge konsolidiert Infotainment-, Telematik- und Karosseriesteuerungsfunktionen auf drei zonalen Prozessoren mit lizenzierter analoger CAN-FD- und Ethernet-IP. Telekommunikationsinfrastruktur, industrielle Automatisierung, Luft- und Raumfahrt sowie Medizingeräte ergänzen die Kundenbasis, doch der Markt für analoge und Mixed-Signal-IP findet seine lukrativsten Design-Wins in Fahrzeugen, wo Sicherheitszertifizierungsprämien höhere Lizenzgebühren gebieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessknoten: Sub-7-nm-Knoten erfassen Premium-Anwendungen

Knoten bei 20–45 Nanometern hielten im Jahr 2025 einen Anteil von 42,05 % und versorgen industrielle Mikrocontroller und kostenempfindliche Verbrauchergeräte. Diese Technologien balancieren die analoge Leistung mit Waferpreisen unter 5.000 USD pro 300-Millimeter-Wafer. Dennoch wachsen 7-Nanometer-Knoten und darunter mit einer CAGR von 15,82 %, angetrieben durch Hyperscale-KI-Beschleuniger und Flaggschiff-Smartphones, die analoge Blöcke auf modernster Siliziumtechnologie integrieren.

Samsungs 3-Nanometer-Gate-all-around-Prozess erfordert, dass IP-Hersteller Spannungsreferenzen für 20 % höhere Transistor-Fehlanpassung neu gestalten. Gate-all-around-Geräte reduzieren Kurzkanaleffekte, fügen aber Parasiten hinzu und zwingen die Branche für analoge und Mixed-Signal-IP, ihre Bibliotheken neu zu gestalten. Legacy-90-Nanometer- und 130-Nanometer-Knoten stehen vor der Einstellung und zwingen Kunden zur Migration auf 65-Nanometer-Plattformen oder zum Risiko eines Lebenszyklusendes – ein Wandel, der nachgelagerte Möglichkeiten für preiswertige IP schafft. Infolgedessen expandiert die Marktgröße für analoge und Mixed-Signal-IP an beiden Enden: Premium-Lizenzgebühren auf fortschrittlichen Knoten und Volumenstabilität bei mittelgroßen Geometrien.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Marktanteil von 40,65 % für analoge und Mixed-Signal-IP und wird voraussichtlich bis 2031 mit einer CAGR von 15,65 % wachsen. Chinas Nationaler Integrierter-Schaltkreis-Fonds leitete im Jahr 2024 47 Milliarden USD in inländische analoge IP-Programme, um angesichts der US-Exportkontrollen Selbstversorgung zu erreichen. Japans Halbleiterfabrik-Allianzen mit Taiwan Semiconductor Manufacturing Company sichern Kapazitäten für 2-Nanometer-Prototypen und unterstützen lokale Automobil- und Industriekunden. Südkorea lizenziert Hochbandbreiten-Speicher- und Chiplet-Verbindungs-IP für KI-Server, während Indiens Belegschaft von 25.000 analogen Ingenieuren ausgelagerte IP-Entwicklungsverträge aus Nordamerika und Europa bearbeitet und die Designkosten für globale Kunden senkt.

Nordamerika hielt im Jahr 2025 einen Anteil von 28,12 %, angetrieben durch Hyperscale-Rechenzentrum-Betreiber und Fahrzeug-Erstausrüster. Der CHIPS- und Wissenschaftsgesetz reservierte 11 Milliarden USD für fortschrittliche Verpackung und Chiplets und stimulierte die lokale Nachfrage nach Die-zu-Die-analoger IP. Intels 20-Milliarden-USD-Expansion in Arizona umfasst analoge Qualifizierungslabore und lädt Drittanbieter-IP-Partner ein, auf dem 18A-Knoten zu validieren. Der kanadische Zulieferer Magna integriert zertifizierte analoge IP in zonale Controller, während Mexikos Guadalajara-Cluster als Near-Shore-Design-Hub für Automobil- und Industriesegmente entsteht.

Europa befehligte etwa 22,28 % Anteil, mit Deutschland, Frankreich und Italien an der Spitze. Der Europäische Chips-Akt verpflichtet 43 Milliarden EUR (47 Milliarden USD) zur Verdopplung des regionalen Halbleiteranteils bis 2030 und priorisiert analoge und Leistungsmanagement-IP für Elektrofahrzeug- und erneuerbare Energiesysteme. Infineon Technologies AG kooperierte mit Cadence Design Systems Inc. und ARM Ltd., um seine automobilgerechte IP zu bereichern, und STMicroelectronics entwickelt gemeinsam Galliumnitrid-Leistungs-IP, die auf 95 % Ladegerät-Effizienz abzielt. Alphawave IP Group plc aus dem Vereinigten Königreich beschaffte 450 Millionen GBP (575 Millionen USD), um seine SerDes- und Chiplet-Portfolios zu skalieren und Europas Rolle in der Hochgeschwindigkeitskonnektivität zu stärken. Südamerika, der Nahe Osten und Afrika tragen zusammen unter 9 % bei, obwohl Brasiliens Elektrofahrzeug-Programme und Saudi-Arabiens Smart-City-Projekte Nischenmöglichkeiten bieten.

Regulatorisches Umfeld

Die Regulierung, die die Kommerzialisierung von Analog- und Mixed-Signal-IP betrifft, wird zunehmend von Handelskontrollen für Halbleiter und Beschaffungsregeln des öffentlichen Sektors geprägt, die die EDA-Flows, Foundry-PDKs und Drittanbieter-IP beeinflussen, die in grenzüberschreitenden Programmen verwendet werden können. In den Vereinigten Staaten führte eine präsidiale Proklamation nach Section 232 (Januar 2026) einen Ad-Valorem-Zoll von 25% auf bestimmte Halbleiterartikel ein, der ab dem 15. Januar 2026 gilt, während das Bureau of Industry and Security die Genehmigungsprüfungspolitik für Exporte im Zusammenhang mit fortschrittlichen Computing-Gütern überarbeitete (Januar 2026). Diese Maßnahmen erhöhen den Aufwand für Compliance-Prüfung und Dokumentation für Design-Häuser und IP-Lizenzgeber, die globale Kunden bedienen, insbesondere dort, wo Berührungspunkte mit China oder Macau bestehen.

In Europa wird die Halbleiterpolitik zunehmend um Resilienz und Koordination der Lieferkette im Rahmen des Chips Act organisiert, wobei ein Politik-Fahrplan im Jahr 2026 eine Chips Act 2.0-Initiative innerhalb eines breiteren Pakets zur technologischen Souveränität hervorhebt. Für Anbieter von Analog- und Mixed-Signal-IP unterstützen diese politischen Schritte den Bedarf an regional qualifizierten IP-Katalogen, nachvollziehbaren Entwicklungsabläufen und einer engeren Abstimmung mit Foundry-Ökosystemen, die eine konforme Design-Enablement nachweisen können, insbesondere für Endmärkte in der Automobilindustrie und kritischer Infrastruktur, in denen auch Anforderungen an funktionale Sicherheit und Qualität gelten (zum Beispiel AEC-Q100 und an ISO 26262 ausgerichtete Designanforderungen).

Wettbewerbslandschaft

Der Markt für analoge und Mixed-Signal-IP weist eine moderate Konzentration auf, wobei Cadence Design Systems Inc., Synopsys Inc. und ARM Ltd. zusammen rund 45–50 % der Lizenzierungserlöse aufgrund ihrer End-to-End-Portfolios halten, die Datenwandler, Leistungsmanagement, RF und Schnittstellen abdecken. Nischenspezialisten wie Silicon Creations LLC, Alphawave IP Group plc und Rambus Inc. differenzieren sich durch ultraniederigem-Jitter-Phasenregelkreise, 112-Gigabit-SerDes und physikalisch nicht klonbare Funktions-Sicherheitskerne.[4]Financial Times, „Dynamik des Halbleiter-IP-Marktes”, ft.com Halbleiterfabriken, insbesondere Taiwan Semiconductor Manufacturing Company und GlobalFoundries Inc., integrieren vertikal durch Bündelung prozessoptimierter analoger Bibliotheken und verschärfen den Wettbewerb für unabhängige Anbieter.

Patentanmeldungen für analoge IP stiegen im Jahr 2024 um 22 %, angeführt von Synopsys Inc. und Cadence Design Systems Inc. mit durch maschinelles Lernen unterstütztem Layout und Innovationen zur automatisierten parasitären Extraktion. Abonnementbasierte Lizenzierungsmodelle gewinnen an Dynamik, senken die Vorabkosten für Startups, üben aber Druck auf die kurzfristigen Herstellererlöse aus. Verifikation bleibt ein wichtiges Schlachtfeld: Anbieter, die in Ko-Simulations-Plattformen investieren, die SPICE mit digitalen ereignisgesteuerten Engines kombinieren, reduzieren die Verifikationszeiträume der Kunden um bis zu 60 %.

Weißraum verbleibt bei automobilgerechter analoger IP, die nach ISO 26262 ASIL-D über einen Bereich von –40 bis 150 Grad Celsius zertifiziert ist. Weniger als 10 Unternehmen bieten hier vollständige Portfolios an, was Spezialisten Preissetzungsmacht verleiht. Aufstrebende Disruptoren wie SemiFive Inc. nutzen Open-Source-RISC-V-Ökosysteme, um analoge IP mit Kernen zu bündeln und die Lizenzierungsreibung für Internet-der-Dinge-Chips zu reduzieren. Da die Chiplet-Einführung skaliert, werden Partnerschaften zwischen Hard-IP-Anbietern und Anbieter fortschrittlicher Verpackung die nächste Wettbewerbswelle im Markt für analoge und Mixed-Signal-IP prägen.

Marktführer für analoge und Mixed-Signal-IP

Cadence Design Systems Inc.

Silicon Creations

VeriSilicon Holdings Co. Ltd

Renesas Electronics Corporation

Synopsys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Stromversorgung und On-Chip-Beobachtbarkeit für fortschrittliche Knoten schaffen kurzfristig Weißraum, da führende SoCs mehr Stromdomänen hinzufügen, Spannungsspielräume verengen und heterogene Blöcke einführen, die verifiziertes analoges Kollateral auf dem Foundry-Prozess erfordern. Die Demonstration von Echtzeit-On-Chip-Stromsensorik und -versorgungsfunktionen durch Analog Bits (einschließlich integrierter LDOs, Glitch-Catcher und Remote-PVT-Sensoren), optimiert für TSMC N2P, auf den TSMC 2026 Technology Symposiums zeigt, dass sich analoge IP über einzelne Blöcke hinaus zu Power-Integrity und Telemetrie auf Systemebene entwickelt. Diese Richtung kann Bring-up-Zyklen verkürzen und Overdesign bei Sub-3-nm-Knoten reduzieren, was IP-Portfolios begünstigt, die mit Charakterisierungsdaten, Migrationsunterstützung und AMS-Verifizierungsassets ausgestattet sind, die auf das Foundry-Signoff abgestimmt sind.

Zonale Architekturen in der Automobilindustrie und 48V-Elektrifizierung erweitern weiterhin den Umfang an Mixed-Signal-Inhalten pro Fahrzeugsteuergerät, was Chancen für Anbieter schafft, die sicherheits- und zuverlässigkeitsorientierte IP mit Integrationsleitfäden paketieren können. Elmos Semiconductor hob einen Fahrplan hervor, der sich auf zonale E/E-Integration für eFuse-geschützte 48V-Systeme und Ultraschallsensorarchitekturen der nächsten Generation konzentriert, und T2M gab ein Analog/Mixed-Signal-IP-Lizenzierungsengagement mit einem koreanischen Tier-1-Kunden bekannt, das Hochgeschwindigkeits-ADCs und Power-Management-Einheiten umfasst. Parallel dazu deutet die Konsolidierung in benachbarten Analog/Mixed-Signal-Portfolios, wie der Abschluss der Übernahme von Empower Semiconductor durch Analog Devices zur Verbesserung der Stromversorgung für KI-Computing und des Power-Managements auf Systemebene, auf eine anhaltende Nachfrage nach differenziertem Power-Management-Know-how hin, das als wiederverwendbare IP und Referenzsubsysteme über Rechenzentrums- und Edge-KI-Designs hinweg produktisiert werden kann.

Aktuelle Branchenentwicklungen

- Juli 2026: Infineon Technologies schloss die Übernahme des nicht-optischen Analog/Mixed-Signal-Sensorportfolios von ams OSRAM für 570 Millionen EUR ab. Der Deal stärkt Infineons Mixed-Signal-Sensorik-Fußabdruck in Automobil- und Industriesegmenten und erhöht den Wettbewerbsdruck auf Drittanbieter von analoger IP und Sensorschnittstellen, sich durch Integration, Qualifizierung und schnellere Design-Win-Zeiten zu differenzieren.

- Juni 2026: Cadence Design Systems stellte eine vollständig autonome virtuelle Ingenieurfunktion für Chipdesign vor und erweiterte agentische KI auf kundenspezifische und analoge Workflows. Durch die Komprimierung wiederkehrender Implementierungs- und Verifizierungsaufgaben unterstützt das Update schnellere Integrationszyklen für Analog- und Mixed-Signal-IP, insbesondere wenn Kunden Blöcke über mehrere fortschrittliche Knoten und Verpackungskontexte hinweg neu charakterisieren müssen.

- September 2025: Analog Bits kündigte neue Power- und Energiemanagement-IP an, die auf TSMCs N2P- und N3P-Prozessen validiert wurde, und demonstrierte das Portfolio auf dem TSMC 2025 OIP Ecosystem Forum. Foundry-validierte Power-Management-IP auf diesen Knoten hilft, das Risiko fortschrittlicher SoC-Programme zu senken und unterstützt ein früheres Engagement für lizenzierte analoge Blöcke, da Designs mehr Stromdomänen und engere Spielräume übernehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die durch die Lizenzierung und Bereitstellung von Analog- und Mixed-Signal-Halbleiter-IP-Blöcken generiert werden, die in Chipdesigns integriert werden, wobei der Wert auf IP-Ebene erfasst wird und nicht durch den Verkauf fertiger Chips.

Ausschlüsse des Umfangs: Wir schließen den Verkauf verpackter analoger IC-Komponenten, Foundry-Umsätze, EDA-Tool-Abonnements und Designdienstleistungen, die nicht als IP preislich gestaltet sind, aus.

Übersicht der Segmentierung

- Nach Design

- Firm/Soft-IP

- Hard-IP

- Nach Produkt

- A2D- und D2A-Wandler

- Leistungsmanagement-Module

- RF

- Weitere Produkte

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Telekommunikation

- Automobil

- Industrie

- Weitere Endverbraucherbranchen

- Nach Prozessknoten

- 7 nm und darunter

- 8 nm – 16 nm

- 20 nm – 45 nm

- 65 nm und darüber

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Rest von Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Für die Schreibtischarbeit haben wir zunächst die Marktgrenzen mit der Art und Weise abgestimmt, wie Analog- und Mixed-Signal-IP in öffentlichen technischen und Handelsmaterialien beschrieben wird, und diese Quellen dann verwendet, um Annahmen zu formen, die wir später durch Interviews überprüft haben. Hilfreiche Ankerpunkte umfassten öffentliche Patentdatenbanken, Standards und technische Referenzen von Gremien wie dem IEEE, nationale Handels- und Branchenveröffentlichungen wie Veröffentlichungen des US Bureau of Economic Analysis zu Indikatoren der digitalen Wirtschaft sowie Branchenpublikationen der Halbleiterindustrie wie World Semiconductor Trade Statistics für den Kontext von Endmarktzyklen.

Anschließend haben wir Nachfragesignale kartiert, die die IP-Übernahme und -Preisgestaltung beeinflussen, unter Verwendung von Unternehmensmeldungen und Investorenpräsentationen, seriöser Presseberichterstattung sowie ausgewählter Universitäts- und Peer-Review-Fachartikel zu Mixed-Signal-Designtrends, einschließlich ADC- und DAC-Integration, PMIC-Integration und RF-Front-End-Anforderungen. In einigen Fällen wurden intern bereits verfügbare kostenpflichtige Datenbanken für Unternehmensfinanzen und interne Erkenntnisse sowie Patentverfolgung genutzt, hauptsächlich um die Kennzeichnung IP-zentrierter Umsatzlinien zu standardisieren und das Timing über Programme hinweg zu überprüfen. Diese Quellen waren beispielhaft, und wir haben uns auch auf andere öffentliche Referenzen für die Datenerhebung, Validierung und Klärung gestützt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Expertengespräche und strukturierte Umfragen mit IP-Anbietern, Chip-Design-Teams und Ökosystem-Spezialisten, die Prozessknotenübergänge und IP-Wiederverwendung in neuen SoC-Programmen verfolgen. Die Gespräche wurden genutzt, um zu bestätigen, was tatsächlich als feste oder harte IP preislich gestaltet wird, wie Kategorien wie Datenwandler, Power-Management-Module und RF-Blöcke typischerweise vertraglich gestaltet werden, und welche Endverbrauchsindustrien die Nachfrage über die wichtigsten Regionen hinweg antreiben.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 20% | APAC: 42% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 39% | EMEA: 32% |

| Kleinere Akteure: 20% | Manager: 41% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte hauptsächlich durch ein Top-Down-Modell, bei dem Design-Aktivität und Übernahmeraten verwendet wurden, um den adressierbaren IP-Ausgabenpool zu rekonstruieren, der dann mit beobachteten Kommerzialisierungsmustern abgeglichen wurde. Wir begannen mit der Aufteilung zwischen fester oder weicher IP und harter IP, dem Mix über Produktfamilien wie ADC- und DAC-Wandler, Power-Management-Module und RF-IP sowie dem Prozessknoten-Mix (7 nm und darunter, 8 bis 16 nm, 20 bis 45 nm und 65 nm und darüber), da sich das Wiederverwendungsverhalten und die Preisannahmen mit dem Knoten und den Qualifizierungsanforderungen ändern.

Um die Gesamtwerte realistisch zu halten, führten wir selektive Bottom-up-Überprüfungen durch, bei denen stichprobenartige ASP-Annahmen mit erwarteten Design-Starts und Wiederverwendungszahlen in wichtigen Endverbrauchsindustrien wie Unterhaltungselektronik, Telekommunikation, Automobilindustrie und Industrie multipliziert wurden. Wo direkte Datenpunkte begrenzt waren, wurden Lücken durch die Anwendung von Proxy-Verhältnissen auf Knoten- und Branchenebene behandelt, die anhand von Interviewrückmeldungen validiert und dann stresstestet wurden, damit keine einzelne Annahme die endgültige Zahl dominieren konnte.

Für die Prognose wurde eine Szenarioanalyse rund um einen Basisfall verwendet, da der Markt empfindlich auf das Timing des Halbleiterzyklus und die Geschwindigkeit des Prozessknotenübergangs reagiert. Zu den verfolgten Eingaben gehörten die Intensität neuer SoC-Tape-outs, Qualifizierungszeitpläne für die Automobil- und Industriebranche, exportkontrollbedingte Verschiebungen in der Lieferkette und das Tempo der heterogenen Integration. Wir passten diese Treiber anhand dessen an, was Praktiker für Lizenzbedingungen und Erneuerungszyklen erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellergebnisse mit unabhängigen Indikatoren, die Design-Aktivität und Monetarisierung signalisieren, und durch die Überprüfung, ob sich regionale und knotenbezogene Ergebnisse in glaubwürdige Richtungen bewegen. Wenn eine Zahl unstimmig wirkte, überprüften wir den zugrunde liegenden Treiber, kontrollierten die zugrunde liegende Rechnung und führten dann Sensitivitätsbereiche erneut durch, bevor wir die Schätzung finalisierten.

Wir folgten einer mehrstufigen internen Überprüfung, bei der Annahmen, Eingaben und Berechnungen von einem weiteren Analysten vor der Freigabe erneut geprüft wurden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis das Lizenzverhalten oder die Endmarktnachfrage verändert. Vor der Lieferung führen wir einen letzten Durchgang durch, um eine aktualisierte Ansicht zu bieten, statt uns auf eine ältere Momentaufnahme zu verlassen.

Marktgröße für Analog- und Mixed-Signal-IP von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Analog- und Mixed-Signal-IP stimmen nicht immer überein, da der Markt an unterschiedlichen Punkten der Wertschöpfungskette erfasst werden kann und da Prognosefenster und Basisjahre variieren. Die Spanne wird üblicherweise dadurch erklärt, was jeder Herausgeber als IP-Umsatz zählt, welche Produktfamilien berücksichtigt werden und wie Prozessknotenverschiebungen behandelt werden.

Die Hauptlücke ergibt sich daraus, ob benachbarte Umsatzströme in die Gesamtsumme einbezogen werden. Bei Mordor Intelligence erfassen wir monetarisierte Analog- und Mixed-Signal-IP-Blöcke und halten sie getrennt von Foundry-Umsätzen, verpackten IC-Verkäufen und toolbezogenen Ausgaben, die die Gesamtwerte aufblähen können. Unterschiede zeigen sich auch, wenn eine Schätzung eine schnellere Preisausweitung für harte IP auf führenden Knoten annimmt, oder wenn Währungstiming und Aktualisierungsrhythmus nicht auf denselben Marktzyklus abgestimmt sind, was kleine Märkte um einen spürbaren Betrag verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 223,22 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 197,82 Mio. USD (2023) | Verwendet ein früheres Basisjahr und ein kürzeres Prognosefenster, und seine Umfangsbeschreibung deutet auf eine breitere Gruppierung nach Anwendung hin, die verwischen kann, was als IP im Vergleich zu benachbarten Umsätzen des Halbleiter-Ökosystems preislich gestaltet wird. |

| Branchenverlag B | 240,49 Mio. USD (2026) | Beginnt mit einem späteren Jahr und einem längeren Prognosehorizont, und es scheint einen schnelleren Wachstumspfad anzuwenden, der eine stärkere Durchdringung und Preissteigerung über mehrere Schaltungstypen hinweg annehmen könnte, ohne dieselbe Knoten-Mix-Normalisierung. |

Betrachtet man die drei Zahlen zusammen, wird der größte Teil der Abweichung durch die Wahl des Basisjahres erklärt und durch das, was jeder Herausgeber als adressierbaren IP-Umsatz zählt, insbesondere im Hinblick auf harte IP an fortschrittlichen Knoten. Indem der Umfang an IP-bezogene Monetarisierungssignale gebunden bleibt und der Knoten- und Endverbrauchsmix dann durch Interviews überprüft wird, bleibt die Schätzung rückverfolgbar auf Eingaben, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für analoge und Mixed-Signal-IP im Jahr 2026?

Die Marktgröße für analoge und Mixed-Signal-IP beträgt 256,37 Millionen USD im Jahr 2026 mit einer Prognose, bis 2031 512,66 Millionen USD zu erreichen.

Welche Region führt die Nachfrage nach analoger und Mixed-Signal-IP an?

Asien-Pazifik hält im Jahr 2025 den größten Anteil von 40,65 % und wird voraussichtlich bis 2031 mit einer CAGR von 15,65 % wachsen.

Welche Produktkategorie expandiert am schnellsten innerhalb der Portfolios für analoge und Mixed-Signal-IP?

RF-IP ist die am schnellsten wachsende Produktlinie und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,26 % expandieren.

Warum beschleunigt sich die Einführung von Hard-IP?

Chipletbasierte Designs benötigen vorcharakterisierte analoge Kacheln, und Universal Chiplet Interconnect Express ermöglicht die Plug-and-Play-Hard-IP-Integration, was eine CAGR von 16,78 % für Hard-IP antreibt.

Welcher Endnutzersektor zeigt die höchste Wachstumsdynamik?

Automobilanwendungen, insbesondere Batteriemanagementsysteme für Elektrofahrzeuge und zonale Controller, schreiten bis 2031 mit einer CAGR von 15,52 % voran.

Was ist das wesentliche Hemmnis für das Marktwachstum?

Langwierige Verifikationszyklen für die analoge und Mixed-Signal-Ko-Simulation reduzieren den erstmaligen Siliziumerfolg und fügen den Tape-out-Zeitplänen bis zu 12 Monate hinzu.

Seite zuletzt aktualisiert am: