Albanien Telecom MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

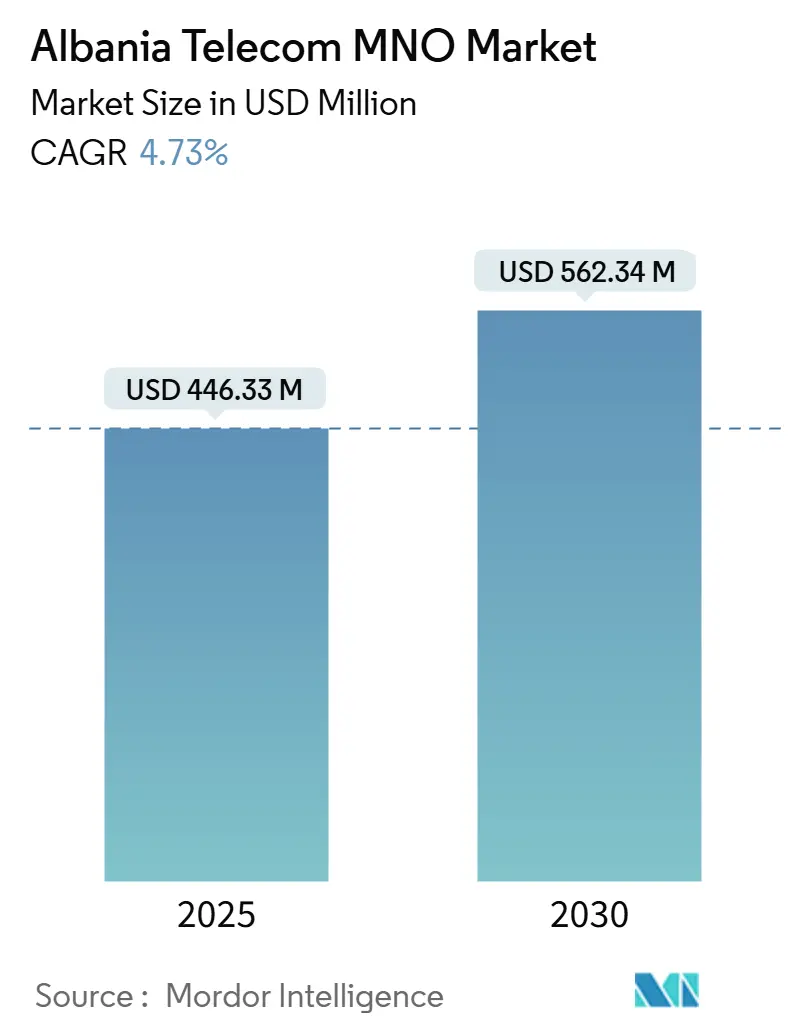

| Marktgröße (2025) | 446.33 Millionen US-Dollar |

| Marktgröße (2030) | 562.34 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.73% CAGR |

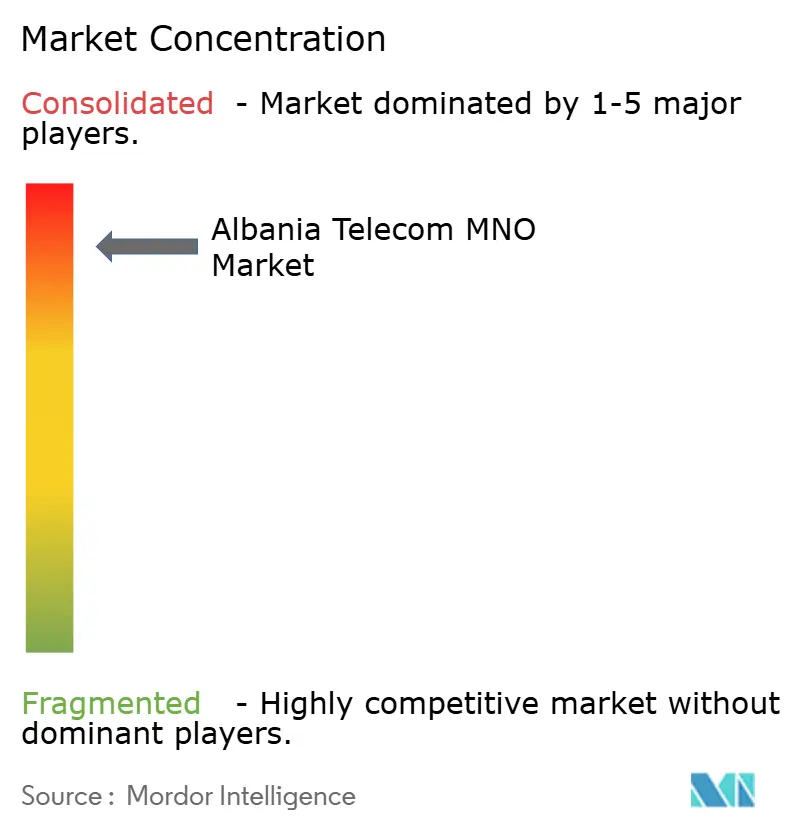

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Albanien Telecom MNO Marktanalyse von Mordor Intelligence

Die Marktgröße des Albanien Telecom MNO Marktes wird im Jahr 2025 auf 446,33 Millionen USD geschätzt und soll bis 2030 einen Wert von 562,34 Millionen USD erreichen, bei einem CAGR von 4,73 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 3,40 Millionen Abonnenten im Jahr 2025 auf 4,10 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 3,71 % während des Prognosezeitraums (2025–2030).

Starke Tourismusströme mit mehr als 10 Millionen internationalen Ankünften im Jahr 2023 verstärken die mobile Datennutzung und die Roaming-Einnahmen, während digitale Transformationsprogramme von Unternehmen die Nachfrage nach hochkapazitiver Konnektivität steigern. Betreiber nutzen EU-geförderte Breitbandprogramme, 5G-Spektrumauktionen und eine Grundlage von 80 % Internetdurchdringung, um die Einnahmemixe in Richtung Daten- und IoT-Dienste zu verschieben. Die Marktkonsolidierung, angeführt durch die Gründung von ONE Albania durch die 4iG Group, hat ein Duopol geschaffen, das die Infrastrukturkonvergenz beschleunigt, aber den preisbasierten Wettbewerb intensiviert. Die regulatorische Angleichung an EU-Standards, zusammen mit Projekten wie dem geplanten Untersee-Kabel zwischen Albanien und Ägypten, positioniert das Land als digitales Gateway, das Europa mit Afrika und Asien verbindet.

Wichtigste Erkenntnisse des Berichts

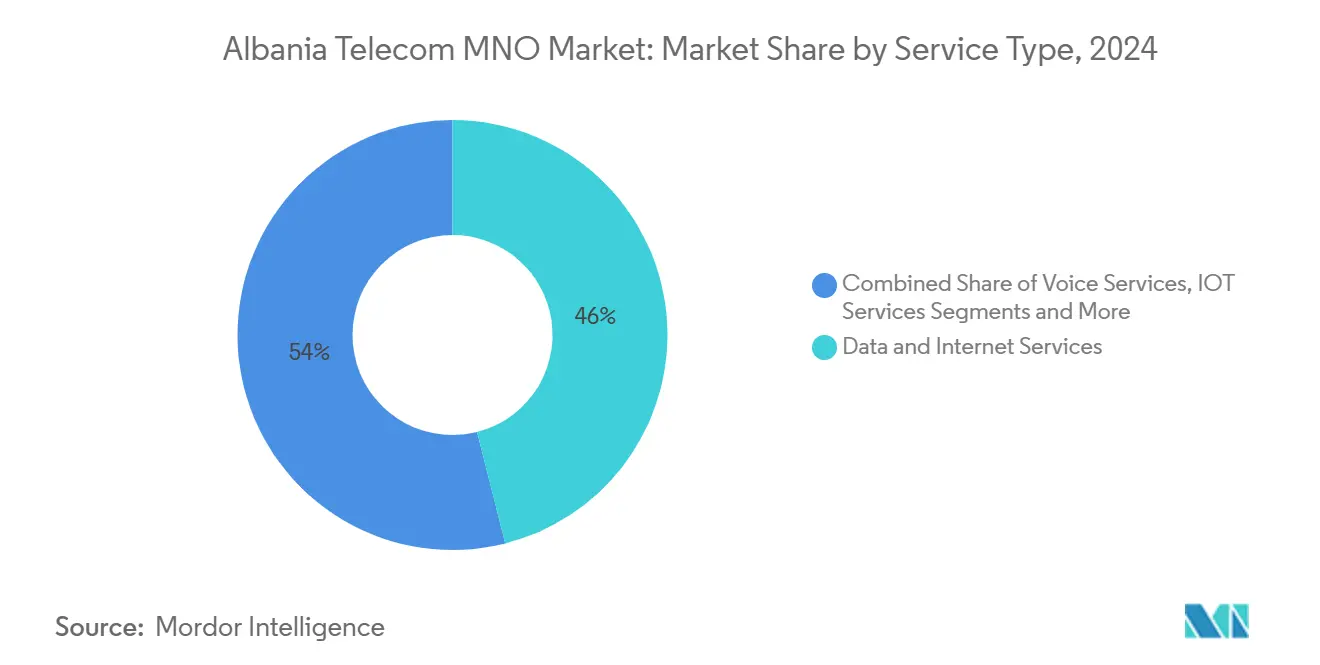

- Nach Dienstleistungstyp führten Datendienste mit einem Anteil von 46,04 % am albanischen Telecom-Markt im Jahr 2024; IoT-Dienste werden voraussichtlich bis 2030 den schnellsten CAGR von 5,08 % verzeichnen.

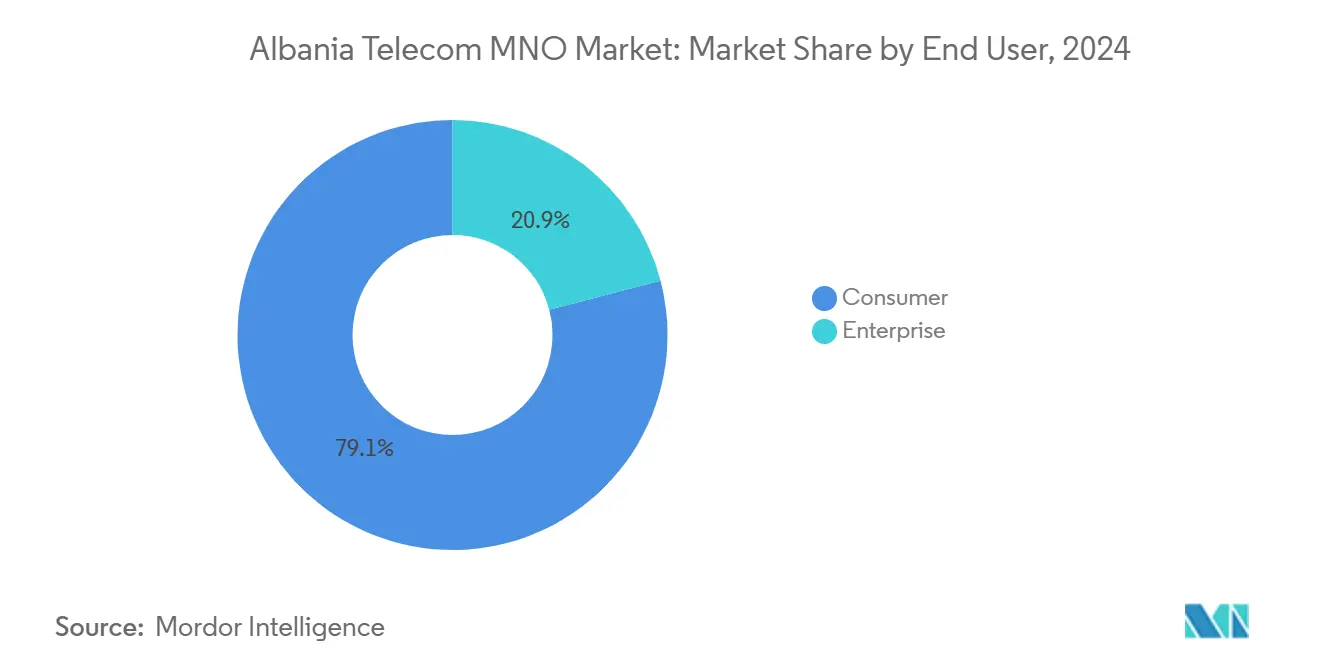

- Nach Endnutzer entfiel auf das Verbrauchersegment im Jahr 2024 ein Anteil von 79,06 % an der Marktgröße des albanischen Telecom-Marktes, während das Unternehmenssegment zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 5,91 % wachsen wird.

Albanien Telecom MNO Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigender mobiler Datenverbrauch durch videozentrierte Apps | +1.2% | Tirana und Küstentourismuszentren | Kurzfristig (≤ 2 Jahre) |

| 5G- Spektrumauktionen beschleunigen Netzwerkinvestitionen | +0.8% | Großstädte und Verkehrskorridore | Mittelfristig (2–4 Jahre) |

| Nachfrage nach IoT-Konnektivität für Unternehmen in Energie und Logistik | +0.6% | Nationale Industriekorridore | Langfristig (≥ 4 Jahre) |

| EU-geförderter nationaler Breitbandplan (Digitale Agenda 2030) | +0.9% | Ländliche und unterversorgte Gemeinden | Langfristig (≥ 4 Jahre) |

| Tourismusboom steigert Prepaid-SIM- und Roaming-Einnahmen | +0.7% | Küstenresorts und Kulturerbestätten | Kurzfristig (≤ 2 Jahre) |

| LEO-Satelliten- Backhaul senkt Kosten für ländliche Abdeckung | +0.4% | Bergige nördliche und südöstliche Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender mobiler Datenverbrauch durch videozentrierte Apps

Der saisonale Touristenverkehr erzeugt konzentrierte Spitzen, die den durchschnittlichen täglichen mobilen Datendurchsatz in der Sommersaison 2024 um mehr als 35 % erhöht haben.[1]Albanian Daily News, "Albanien stärkt die Internetinfrastruktur mit dem Starlink-Dienst," albaniandailynews.com Betreiber müssen Küstenzellen überproportional ausbauen, was die Investitionsausgaben erhöht, aber dynamische Preisgestaltung für Roaming-Pakete ermöglicht. Video-Streaming macht mehr als 70 % des zusätzlichen Datenverkehrs aus, belastet 4G-Netzwerke und beschleunigt den 5G-Ausbau. Obwohl die Internetdurchdringungsrate Albaniens 80 % übersteigt, besteht die Nutzungslücke zwischen städtischen und ländlichen Gebieten weiterhin, was die Betreiber zwingt, Qualität der Nutzererfahrung mit Rentabilitätszielen in Einklang zu bringen.

5G-Spektrumauktionen beschleunigen Netzwerkinvestitionen

Der stufenweise Auktionsplan der AKEP vergab Mitte-Band-Spektrumblöcke Ende 2024 mit Abdeckungsverpflichtungen, die eine Bevölkerungsreichweite von 95 % bis 2028 umfassen. ONE Albania verpflichtete sich zu 92 Millionen EUR (100 Millionen USD), um seine Lizenzbedingungen zu erfüllen, während Vodafone Albania 85 Millionen EUR für Upgrades des Funkzugangsnetzes bereitstellte.[2]Vodafone Group, "Ergebnispräsentation Geschäftsjahr 2024," vodafone.com Die Investitionsbelastung drückt auf den ARPU, aber Erstmover-Betreiber sind positioniert, um Dienste mit geringer Latenz für Unternehmens- und Tourismussegmente zu monetarisieren, sobald sich die 5G-Einzelhandelspreise stabilisieren.

Nachfrage nach IoT-Konnektivität für Unternehmen in Energie und Logistik

Albaniens Stromverteilungsbetreiber OSHEE startete ein Smart-Grid-Pilotprojekt, das Backbone-Verbindungen von 20 Mbit/s auf 10 Gbit/s mithilfe von Huawei-Transportausrüstung aufrüstete. Parallele Projekte in der Hafenlogistik und bei Kühlfahrzeugflotten treiben die Nachfrage nach Schmalband- und LTE-M-Konnektivität an und veranlassen Betreiber, auf verwaltete Serviceverträge umzusteigen, die Daten, Analysen und Geräteverwaltung bündeln. Rund 53.000 intelligente Zähler sind bis 2026 zur Installation geplant, was einen mehrjährigen Einnahmestrom für IoT-Plattformabonnements signalisiert.

EU-geförderter nationaler Breitbandplan (Digitale Agenda 2030)

Der Investitionsplan der Europäischen Kommission für den westlichen Balkan in Höhe von 9 Milliarden EUR sieht Zuschüsse und konzessionäre Darlehen vor, die bis zu 40 % der Kosten für den Glasfaserausbau im ländlichen Raum ausgleichen. Das 5.400 Kilometer lange Glasfaser-Backbone von ONE Albania erstreckt sich nun über 55 von 61 Gemeinden, und der Betreiber strebt bis 2027 eine Gigabit-Dienstverfügbarkeit für 75 % der Haushalte an. Öffentlich-private Co-Investitionen mildern die wirtschaftlichen Herausforderungen von Niedrigdichtegebieten und ermöglichen es Albanien, kupferbasierte Upgrades zu überspringen und direkt zu Glasfaser bis ins Haus überzugehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Harter Preiswettbewerb komprimiert den ARPU | -0.9% | Städtische Prepaid- und Unternehmensmärkte | Kurzfristig (≤ 2 Jahre) |

| Veraltetes Kupfernetz begrenzt Festnetzgeschwindigkeiten in ländlichen Gebieten | -0.5% | Bergdörfer und Grenzregionen | Mittelfristig (2–4 Jahre) |

| Netto-Abwanderung schrumpft langfristige Abonnentenbasis | -0.3% | Ländliche Landkreise | Langfristig (≥ 4 Jahre) |

| In Euro denominierte Investitionsausgaben setzen Betreiber einem Wechselkursrisiko aus | -0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Harter Preiswettbewerb komprimiert den ARPU

Das nach der Fusion entstandene Duopol konkurriert aggressiv mit gebündelten Tarifen: Unbegrenzte Sprach- und Datenpakete fielen im Jahr 2024 um 11 % im Jahresvergleich. Saisonale Prepaid-Aktionen für Touristen setzen Rabattmaßstäbe, die sich durch Unternehmensverhandlungen fortpflanzen. Ein niedrigerer ARPU behindert selbstfinanzierte Netzwerkupgrades und drängt Betreiber in Richtung Glasfaser-Großhandelspartnerschaften und Diversifizierung von Nicht-Kerndiensten.

Veraltetes Kupfernetz begrenzt Festnetzgeschwindigkeiten in ländlichen Gebieten

Historische Unterinvestitionen ließen 28 % der Haushalte im Jahr 2024 auf DSL-Leitungen mit weniger als 10 Mbit/s angewiesen sein.[3]One Albania, "One Ultra Fiber," one.al Das Verlegen von Glasfaserkabeln in bergigem Gelände kostet bis zu 16.000 EUR pro Kilometer und schreckt rein private Ausbauprojekte ab. Kapazitätsengpässe schränken die Cloud-Nutzung bei ländlichen KMU ein und bremsen die Nutzung von E-Government-Diensten, was eine digitale Kluft verstärkt, die das Umsatzwachstumspotenzial außerhalb städtischer Zentren begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben die Marktentwicklung voran

Datendienste hielten im Jahr 2024 einen Anteil von 46,04 % am albanischen Telecom-Markt und werden voraussichtlich bis 2030 einen CAGR von 4,76 % verzeichnen, da die Nachfrage nach Consumer-Streaming und Unternehmens-VPN zunimmt. Sprachdienste werden trotz eines Anteils von 36,96 % auf einen CAGR von 4,63 % zurückgehen, da OTT-Alternativen zunehmen. IoT erfasste im Jahr 2024 nur 5,02 %, führt aber das Wachstum mit einer Rate von 5,08 % an, unterstützt durch Smart-Grid-Ausbauten und Frachtverfolgungs-Lösungen. OTT- und Pay-TV-Angebote erzielten 7,81 %, was die steigende Glasfaserdurchdringung in Haushalten und die Angleichung an EU-Inhaltslizenzierung widerspiegelt. Sonstige Dienste, einschließlich Nachrichtendienste, machen 4,17 % aus und bleiben weitgehend stabil. Der Cross-Selling von konvergierten Festnetz-Mobilfunk-Bündeln verbessert den Vertrags-ARPU und hilft Betreibern, der Preiserosion bei eigenständigen Datentarifen entgegenzuwirken.

Betreiber bündeln Cybersicherheit, Unified Communications und Cloud-Zugang mit primärer Konnektivität, um die Wechselkosten zu erhöhen. Die erste albanische Open-Banking-Transaktion im Jahr 2025 katalysiert die Digitalisierung von Finanzdienstleistungen, was den Datenhosting- und MPLS-Datenverkehr verstärken wird. Dieser Schwung unterstützt langfristiges Aufwärtspotenzial für das Datensegment und beschleunigt die Migration zu glasfasergestützten Gigabit-Angeboten.

Nach Endnutzer: Unternehmenssegment übertrifft das Verbraucherwachstum

Verbraucher trugen 79,06 % des Umsatzes im Jahr 2024 bei, werden aber voraussichtlich mit einem CAGR von 4,40 % wachsen, angetrieben durch tourismusbedingte Prepaid-SIM-Nutzung und höhere Video-Streaming-Intensität. Das Unternehmenskohort repräsentierte 20,94 %, ist aber auf dem Weg, mit 5,91 % zu wachsen, da Unternehmen IoT- und sichere SD-WAN-Lösungen einsetzen. Fertigungs-, Logistik- und Energieversorgungsvertikale führen die Vertragsvolumina an, während Fintech- und Shared-Services-Center, die in Tirana entstehen, internationales Backhaul mit SLA-Qualität benötigen. Die dem albanischen Telecom-Markt zuzurechnende Marktgröße für Unternehmenskunden könnte bis 2030 140 Millionen USD übersteigen (23 % des Gesamtmarktes), wenn die IKT-Outsourcing-Zuflüsse anhalten.

Gebündelte Cloud-, Sicherheits- und verwaltete IoT-Angebote erweitern die Margen. Regulatorische Anreize für die ländliche Glasfaserabdeckung erschließen EU-Kofinanzierungen, die die Unternehmensanschlusskosten außerhalb von Tirana senken. Inzwischen bleibt die tourismusgetriebene Verbrauchernachfrage ein Puffer gegen makroökonomische Volatilität, aber die ARPU-Stagnation drängt Betreiber dazu, den Verkauf von Unternehmenslösungen zu priorisieren.

Geografische Analyse

Die Metropolregion Tirana generierte im Jahr 2024 rund 45 % des albanischen Telecom-Marktes, unterstützt durch Bürogebäude und Universitätscampusse, die Gigabit-Verbindungen suchen. Küstenbezirke wie Vlora und Shkodër trugen aufgrund von Rekordtouristenankünften fast 15 % bei. Ländliche Landkreise trugen zusammen 25 % bei, lieferten aber nur 12 % des mobilen Datenverkehrs aufgrund geringerer 4G-Kapazität und verbleibender Kupferleitungen. Das Glasfasernetz von ONE Albania versorgt nun 1,2 Millionen Anschlüsse, und der ländliche Erweiterungsplan zielt auf eine Haushaltsabdeckung von 75 % bis 2027 ab, teilweise finanziert durch EU-Strukturinstrumente.

Das gemeinsame Untersee-Kabel-Joint-Venture zwischen Albanien und Ägypten wird die Latenz zu asiatischen Landestationen reduzieren und soll Tier-3-Rechenzentrumsanlagen in der Nähe von Durrës verankern, was Albaniens Rolle als Transitknotenpunkt stärkt. Der im Jahr 2024 gestartete LEO-Satellitendienst schließt vorübergehende Abdeckungslücken in Bergresorts und unterstützt digitale Nomadenvisa und Fernarbeitzuflüsse. Die staatlichen Kapitalausgaben von durchschnittlich 6,1 % des BIP bis 2027 stellen Mittel für Breitband-Backbones bereit, die private Ausbauprojekte ergänzen. Zusammen werden diese geografisch spezifischen Initiativen den Fußabdruck des albanischen Telecom-Marktes über seine traditionellen städtischen Hochburgen hinaus erweitern.

Wettbewerbslandschaft

Die Marktkonzentration verschärfte sich, nachdem die 4iG Group ONE Telecommunications mit ALBtelecom zu ONE Albania fusionierte, das im Jahr 2024 41 % der Mobilfunkverbindungen kontrollierte. Vodafone Albania, gestützt auf seine AbCom-Glasfasernetzaktiva, die 460.000 Haushalte abdecken, hält rund 39 % Marktanteil und nutzt konvergierte Bündel, um die Abwanderung zu mindern. Die AKEP setzt Großhandelszugangsverpflichtungen durch, die MVNO-Einsteigern den Marktzutritt ermöglichen, obwohl kein Herausforderer derzeit einen Marktanteil von mehr als 2 % überschreitet. Der Wettbewerbsfokus hat sich auf die Qualität der Nutzererfahrung verlagert, wobei beide Marktführer 5G-Festfunk-Zugang vor dem kommerziellen Start im Jahr 2025 erproben.

Zu den strategischen Schritten gehören der mehrjährige RAN-Modernisierungsvertrag von ONE Albania im Wert von 100 Millionen EUR und der Ausbau von Edge-Computing-Knoten durch Vodafone Albania zur Unterstützung von Unternehmensanwendungen mit geringer Latenz. Der Satelliten-Breitbandanbieter Starlink trat 2024 in Albanien ein und liefert Router zu 425 USD und monatliche Tarife zu 65 USD, was eine Nischenbedrohung in dünn besiedelten Gebieten darstellt. Insgesamt fördert die Duopolstruktur Gespräche über Netzwerksharing, um überlappende Investitionsausgaben zu begrenzen, während die Servicedifferenzierung durch Inhaltspartnerschaften und die Tiefe von Unternehmenslösungen erhalten bleibt.

Branchenführer im Albanien Telecom MNO Markt

Vodafone Albania

One Albania

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Albanien verarbeitete seine erste Open-Banking-Transaktion über EasyPay und Intesa Sanpaolo Bank Albania und ebnete damit den Weg für API-gesteuerte Finanzdienstleistungsinnovationen.

- Januar 2025: Die Regierung veröffentlichte ihr Wirtschaftsreformprogramm 2025–2027, das jährlich 6,1 % des BIP für Kapitalausgaben einschließlich Telecom-Transportverbindungen vorsieht.

- Juli 2024: Das Europäische 5G-Observatorium bestätigte Albaniens Übereinstimmung mit den regionalen 5G-Ausbauzeitplänen.

Berichtsumfang des Albanien Telecom MNO Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Unternehmensnachfrage?

Das Unternehmenssegment wird voraussichtlich die Verbraucher mit einem CAGR von 5,91 % übertreffen, unterstützt durch IoT-, SD-WAN- und Cloud-Zugangsverträge.

Welche Herausforderungen bremsen das Umsatzwachstum?

Preisgetriebene ARPU-Kompression, veraltetes Kupfernetz in ländlichen Gebieten, Abonnentenverluste durch Abwanderung und Wechselkursrisiken bei in Euro denominierten Investitionsausgaben wirken als wesentliche Hemmnisse.

Wie bedeutend ist der Tourismus für die Sektoreinnahmen?

Mehr als 10 Millionen Besucher im Jahr 2023 steigerten Prepaid- und Roaming-Verkäufe und trugen zu saisonalen Verkehrsspitzen bei, die bis zu 20 % des jährlichen mobilen Datenvolumens ausmachen.

Wer sind die Hauptbetreiber?

ONE Albania mit einem Mobilfunkanteil von über 41 % und Vodafone Albania mit einem konvergierten Festnetz-Mobilfunk-Netzwerk dominieren den Markt.

Seite zuletzt aktualisiert am: