Italy Telecom MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.64 Milliarden US-Dollar |

| Marktgröße (2026) | 19.27 Milliarden US-Dollar |

| Marktgröße (2031) | 22.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.39% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Italy Telecom MNO Marktanalyse von Mordor Intelligence

Die Größe des Italy Telecom MNO Marktes wird im Jahr 2026 auf 19,27 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 von 18,64 Milliarden USD, wobei die Prognosen für 2031 22,77 Milliarden USD zeigen und mit einer CAGR von 3,39 % über 2026–2031 wachsen.

Dieser Aufwärtstrend ist auf den steigenden Datenverbrauch, die Ausweitung der 5G-Abdeckung, staatlich geförderte Glasfaserausbau-Programme und den Übergang zu konvergenten Festnetz-Mobilfunk-Angeboten zurückzuführen. Konsolidierungsschritte – insbesondere Swisscom's Kauf von Vodafone Italia für 8 Milliarden EUR (9,22 Milliarden USD) und KKR's Übernahme von TIMs NetCo für 18,8 Milliarden EUR (21,66 Milliarden USD) – gestalten die Wettbewerbslandschaft um, verbessern die Kapitaleffizienz und stabilisieren den durchschnittlichen Umsatz pro Nutzer. Daten- und Internetdienste entfallen auf den größten Umsatzanteil, während IoT-Verbindungen und die Digitalisierung von Unternehmen das inkrementelle Wachstum vorantreiben. Betreiber senken ihre Energiekosten durch Turminfrastruktur-Sharing und den Einsatz erneuerbarer Energien und mildern so den Druck durch hohe Strompreise. Insgesamt positioniert ein reifes, sich jedoch reformierendes Umfeld den Italy Telecom MNO Markt für eine stetige, wertorientierte Expansion.

Wichtigste Erkenntnisse des Berichts

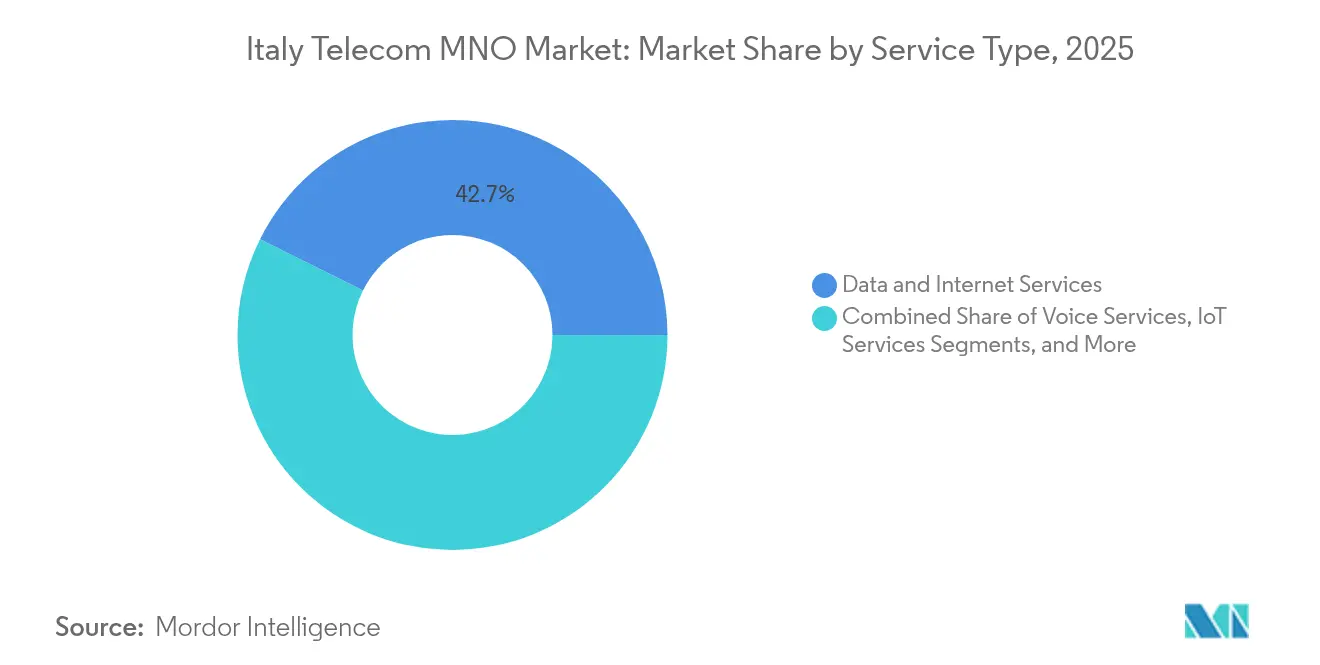

- Daten- und Internetdienste führten im Jahr 2025 mit einem Umsatzanteil von 42,65 %, während IoT- und M2M-Dienste voraussichtlich bis 2031 mit einer CAGR von 3,46 % wachsen werden, was die datenzentrierte Entwicklung des Italy Telecom MNO Marktes unterstreicht.

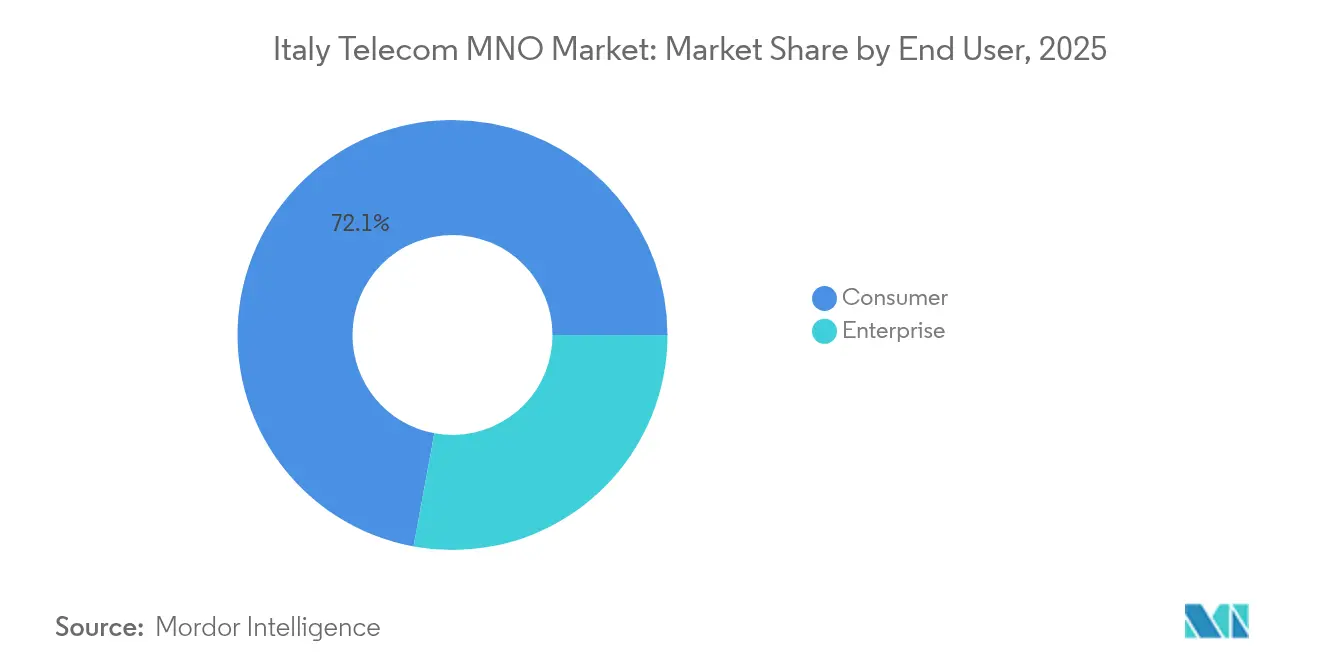

- Das Verbrauchersegment hielt im Jahr 2025 einen Marktanteil von 72,10 % am Italy Telecom MNO Markt, während das Unternehmenssegment mit einer CAGR von 3,72 % bis 2031 das schnellste Wachstum erzielen soll, begünstigt durch industrielle Automatisierung und die Einführung von Cloud-Lösungen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Italy Telecom MNO Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von 5G-Abonnenten | +1.2% | National, frühe Gewinne in Mailand, Rom, Neapel | Mittelfristig (2–4 Jahre) |

| Konvergente Bündel zur Stützung des ARPU | +0.8% | National, stärker in den nördlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Staatliches Programm Italia a 1 Gbps FTTH-Förderung | +0.6% | Ländlicher Süden und unterversorgte Gebiete | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach IoT-Konnektivität für Unternehmen | +0.9% | Industrieller Norden, mit Ausweitung nach Zentralitalien | Mittelfristig (2–4 Jahre) |

| Anstieg der OTT-Videonutzung, der den Datenverbrauch erhöht | +0.7% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Turminfrastruktur-Sharing und NaaS zur Senkung der Investitionsausgaben | +0.4% | Bundesweite Netzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von 5G-Abonnenten

Die 5G-Bevölkerungsabdeckung übersteigt bereits 90 % und positioniert Italien als einen der EU-Vorreiter beim Zugang der nächsten Generation. TIM plant, die Outdoor-5G-Abdeckung bis 2026 auf 95 % zu erhöhen und die Kosten pro Gigabyte im Vergleich zum 4G-Betrieb um bis zu 50 % zu senken. Mittel aus dem Nationalen Aufbau- und Resilienzplan (NRRP) in Höhe von 2,02 Milliarden EUR (2,33 Milliarden USD) subventionieren Rückkanal-Glasfaser für 21.900 Funkanlagen und schließen Lücken, bei denen die kommerziellen Renditen gering sind.[1]Digital Watch Observatory, "Italiens 5G-Plan," dig.watch Private 5G-Netzwerke gewinnen in Fabriken und Häfen an Bedeutung und erhöhen die Datenintensität sowie die Dienstleistungseinnahmen. Eine breitere 5G-Einführung wird den Italy Telecom MNO Markt daher auf einem höheren Wachstumspfad halten.

Konvergente Bündel zur Stützung des ARPU

Die Bündelung von Festbreitband, Mobilfunkdiensten und Inhalten steigert die Kundenbindung und stützt das durchschnittliche Umsatzniveau, insbesondere in wohlhabenderen nördlichen Provinzen. Die Fastweb–Vodafone-Fusion verspricht bundesweite, konvergente Angebote, die die Abwanderungsrate senken und den Querverkauf fördern. Betreiber nutzen ihre Glasfaser-Reichweite, um ein Upgrade auf Premium-Mobilfunkdatentarife anzubieten und so die Tariferosion zu begrenzen. Frühe Erfolge in Mailand zeigen einen Anstieg von 10 Prozentpunkten bei der Multi-Play-Akzeptanz, wenn Glasfaser und 5G gemeinsam beworben werden. Diese Dynamik hält den Italy Telecom MNO Markt eher auf einem wertorientierten als auf einem volumenorientierten Kurs.

Staatliches Programm Italia a 1 Gbps FTTH-Förderung

Das Programm Italia a 1 Gbps zielt auf eine universelle Gigabit-Konnektivität bis 2026 ab und liegt damit vor den EU-Zielen für 2030. Open Fiber und FiberCop führen den Ausbau an, wobei 40 % der Mittel für südliche Regionen vorgesehen sind, um die digitale Kluft zu überbrücken. Nur-Großhandels-Zugangsbedingungen fördern MNOs dazu, glasfasergebundenen 5G-Zugang und Festfunk-Zugang (FWA) einzuführen. Diese langfristige Subvention erhöht die verfügbare Bandbreite und verbessert das Kundenerlebnis und stützt damit die Wachstumsaussichten für den Italy Telecom MNO Markt.

Steigende Nachfrage nach IoT-Konnektivität für Unternehmen

Der italienische IoT-Sektor erwirtschaftete im Jahr 2023 8,9 Milliarden EUR (10,25 Milliarden USD) und verzeichnete ein jährliches Wachstum von 9 % mit 41 Millionen Mobilfunkverbindungen. Industriezentren in der Lombardei und der Emilia-Romagna setzen private 5G- und NB-IoT-Lösungen für Robotik, Asset-Tracking und vorausschauende Wartung ein. TIM Enterprise strebt an, seinen IKT-Umsatzanteil bis 2026 durch die Kombination von Konnektivität mit Cloud- und Cybersicherheitsangeboten auf 21 % zu verdoppeln. Diese Welle der Unternehmensdigitalisierung steigert die Nachfrage nach margenstarken Diensten und stärkt die Gesamtresilienz des Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensive MNO-Preiskämpfe, die die Margen drücken | -0.9% | National, hauptsächlich Mobilfunk | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kürzungen der Mobilfunk-Terminierungsentgelte | -0.4% | Nationaler Rahmen | Mittelfristig (2–4 Jahre) |

| Verzögerte Glasfaserakzeptanz im ländlichen Süden | -0.3% | Südliche Regionen | Langfristig (≥ 4 Jahre) |

| Hohe Netzwerk-Energiekosten gegenüber Nachhaltigkeitszielen | -0.5% | Nationaler Betrieb | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensive MNO-Preiskämpfe, die die Margen drücken

Heftige Tarifkämpfe seit Ilials Markteintritt 2018 haben den Mobilfunk-ARPU gesenkt und die Abwanderungsrate erhöht. Obwohl die Konsolidierung direkte Rabattaktionen reduziert, bleiben Einstiegsangebote – insbesondere im Prepaid-Segment – aggressiv. Betreiber reagieren mit Upselling-Taktiken wie Inhaltsbündeln und Geschwindigkeitsstufen. Der kurzfristige Rentabilitätsdruck senkt die CAGR des Italy Telecom MNO Marktes daher um fast einen Prozentpunkt, bis ein Preisgleichgewicht erreicht ist.

Hohe Netzwerk-Energiekosten gegenüber Nachhaltigkeitszielen

Strom macht einen zweistelligen Anteil der Betriebsausgaben aus, und Italiens hohe Strompreise erschweren die Kostenkontrolle. TIM reduzierte den Energieverbrauch bis 2025 um 28 % und erhöhte den Anteil erneuerbarer Energien auf 65 %, während INWIT ein Solarenergieprogramm im Wert von 100 Millionen EUR (115,21 Millionen USD) über seine Turmstandorte hinweg startete.[2]TowerXchange, "Nachrichten: INWIT entwickelt Telekommunikationsinfrastruktur mit EIB-Finanzierung," towerxchange.com Die Netzverdichtung für 5G erhöht den Stromverbrauch, was Netzbetreiber dazu veranlasst, effizientere Funkeinheiten und gemeinsame passive Infrastruktur einzusetzen. Dauerhaft hohe Strompreise dämpfen daher den Rentabilitätszuwachs des Italy Telecom MNO Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datennutzung dominiert, IoT beschleunigt sich

Daten- und Internetdienste stellten das größte Umsatzsegment dar und machten im Jahr 2025 42,65 % des Marktanteils des Italy Telecom MNO Marktes aus. IoT- und M2M-Lösungen liefern – obwohl in absoluten Zahlen noch klein – die höchste CAGR von 3,46 %, getragen von industrieller Automatisierung und Smart-City-Projekten. Die Marktgröße des Italy Telecom MNO Marktes für datenzentrierte Dienste wird stetig wachsen, da Streaming, Cloud-Gaming und Fernarbeit den Gigabyte-Verbrauch steigern. Die rückläufige Nutzung von Sprache und SMS gibt weiterhin Netzkapazität für umfangreichere Datenpakete frei, während OTT-Messaging den Druck auf Alteinnahmen erhöht. Betreiber monetarisieren das Verkehrswachstum durch geschwindigkeitsgestufte 5G-Tarife und Inhaltskooperationen mit Netflix, Amazon und DAZN, was das durchschnittliche Ausgabenniveau stärkt. Die Festnetz-Mobilfunk-Konvergenz festigt die Datendominanz weiter, indem sie Glasfaser-Rückkanal mit 5G-Spektrum verbindet und ein robustes Nutzererlebnis über alle Geräte hinweg gewährleistet.

Die Einnahmen aus Nachrichten- und herkömmlichen Sprachdiensten sinken weiterhin, da WhatsApp, Telegram und ähnliche Anwendungen die meisten Verbraucherbedürfnisse zu vernachlässigbaren Grenzkosten decken. Dennoch nutzen Betreiber Rich Communication Services (RCS) und eigenständige 5G-Fähigkeiten, um latenzkritische Unternehmens-Sprachkommunikation über New Radio (VoNR) und missionskritische Drucktaste-Sprechfunk-Lösungen einzuführen. Die Marktgröße des Italy Telecom MNO Marktes, die mit IoT-Gewinnen übereinstimmt, wird in Sektoren wie Logistik, Smart Agriculture und Versorgungsunternehmen Dynamik erfahren, wo eine flächendeckende NB-IoT-Abdeckung eine wirtschaftliche und energieeffiziente Konnektivität bietet. Insgesamt wird die Diversifizierung der Dienstleistungen auf der Grundlage von Daten-Ökosystemen die Schrumpfung der Alteinnahmen überwiegen und einen ausgewogenen Wachstumsmix sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Verbraucher dominieren weiterhin, Unternehmen gewinnen an Fahrt

Verbraucher machten im Jahr 2025 72,10 % des Gesamtumsatzes aus und hielten den Großteil der SIM-Basis und Breitbandabonnements. Attraktive Familienbündel, Geräte-Finanzierung und steigende Videonutzung halten die Verbraucherlinien stabil. Das Unternehmenssegment weist jedoch eine schnellere CAGR von 3,72 % auf, da die Investitionen in Industrie 4.0 zunehmen. Die Nachfrage nach verwalteten Cloud-, Cybersicherheits- und latenzkritischen privaten 5G-Lösungen treibt die inkrementellen Ausgaben unter Fertigungs-, Gesundheits- und öffentlichen Kunden an. Die dem Unternehmensbereich zugeordnete Marktgröße des Italy Telecom MNO Marktes wird durch NRRP-Anreize gestützt, die 27 % der öffentlichen Mittel für die digitale Transformation staatlicher Einrichtungen vorsehen.

Kleine und mittelständische Unternehmen nutzen 5G-Festfunk-Zugang, um die begrenzte Glasfaserverfügbarkeit zu umgehen, insbesondere in Industrieparks am Stadtrand. Verbraucher profitieren unterdessen von erweiterten FWA-Optionen, die durch Millimeterwellen-5G angetrieben werden und ländliche Versorgungslücken schließen, wo Glasfaser noch nicht praktikabel ist. Der wachsende Unternehmensanteil verbessert die Erlösqualität, da Unternehmensverträge oft mehrjährige Laufzeiten und wertschöpfende Lösungen umfassen, was die Abwanderung dämpft und den Cashflow stärkt. Infolgedessen unterstützt eine ausgewogene Aufteilung zwischen Massenmarkt-Konnektivität und spezialisierten B2B-Plattformen den nachhaltigen Fortschritt des Italy Telecom MNO Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Regionale Unterschiede bleiben ein prägendes Merkmal. Norditalien weist die dichteste Glasfaser-Reichweite und die frühesten 5G-Starts auf; Mailand, Turin und Bologna haben alle bis 2025 eine Outdoor-5G-Bevölkerungsabdeckung von über 90 % überschritten. Industriecluster in der Lombardei und der Emilia-Romagna setzen privates 5G ein, was die lokale Nachfrage nach Edge-Computing und latenzempfindlichen Anwendungen ankurbelt. Die Marktgröße des Italy Telecom MNO Marktes, die mit diesen nördlichen Provinzen verbunden ist, übertrifft daher den nationalen Durchschnitt, da Fabriken ihre Prozesse digitalisieren, um die Wettbewerbsfähigkeit zu steigern.

Zentralitalien, verankert durch Rom, profitiert von Infrastrukturkonzessionen wie INWITs 25-jährigem Smart City Roma-Plan, der flächendeckendes Wholesale-5G über Verkehrsknotenpunkte bereitstellt. Verbesserte Konnektivität unterstützt Tourismus, öffentliche Sicherheit und E-Government-Lösungen. FiberCop und Open Fiber bauen weiterhin bestehende Kupferleitungen aus und modernisieren diese, was einen Premium-Breitbandabschluss bei Haushalten und kleinen Unternehmen fördert. Folglich verzeichnen zentrale Regionen ein mittleres einstelliges Wachstum, das leicht über dem nationalen Durchschnitt liegt.

Süditalien hinkt bei den Akzeptanzkennzahlen noch hinterher, da die Bevölkerungsdichte gering und das verfügbare Einkommen niedrig ist. Das Programm Italia a 1 Gbps weist 40 % seines Budgets von 2,02 Milliarden EUR (2,33 Milliarden USD) dem Süden zu und subventioniert Glasfaserverbindungen zu Gemeinden, bei denen private Kapitalrenditeerwartungen Investitionen abschrecken. EOLOs 5G-Millimeterwellen-FWA erreicht 700.000 Haushalte und bietet Geschwindigkeiten von bis zu 1 Gbit/s in Bergregionen und Küstengebieten, wo die Verlegekosten hoch sind. Obwohl die Akzeptanz noch zurückbleibt, beschleunigen verbesserte Erschwinglichkeit und staatlich geförderter Rückkanal den Aufholprozess und erhöhen die gesamte adressierbare Nachfrage für den Italy Telecom MNO Markt.

Wettbewerbslandschaft

Vier nationale Betreiber – TIM, Vodafone-Fastweb (unter Swisscom), WindTre und Iliad – bilden einen mäßig konzentrierten Markt. Die bevorstehende Integration von Vodafone Italia mit Fastweb wird einen konvergenten Wettbewerber schaffen, der über robuste Glasfaseranlagen und 22.000 Mobilfunkstandorte verfügt und damit den Skalierungsunterschied zu TIM verringert. TIMs Verkauf von NetCo an KKR senkt den Verschuldungsgrad in Richtung des Bereichs 1,6–1,7×, wodurch Kapital für die 5G-Verdichtung und Cloud-Expansion innerhalb seiner Verbraucher- und Unternehmenseinheiten freigesetzt wird.

Netzwerk-Sharing-Vereinbarungen helfen, die Investitionsausgaben zu begrenzen. WindTre und Iliad haben Zefiro Net gegründet, um 5G-Abdeckung in 2.500 ländlichen Gemeinden aufzubauen und zu betreiben, Doppelarbeit zu reduzieren und die Markteinführungszeit zu beschleunigen.[4]Infrastrutture Wireless Italiane, "INWIT enthüllt Pläne 2025–2030," towerxchange.com Turmunternehmen liefern kritische passive Infrastruktur. INWIT führt mit über 25.000 Standorten, gefolgt von Cellnex, und Phoenix Tower International expandiert durch Iliad-Partnerschaften. INWITs Mietverhältnisquote stieg 2025 von 2,26× auf 2,35×, was die Vorteile der Mehrbetriebs-Kolokation belegt.

Der strategische Fokus verlagert sich auf Unternehmenslösungen. TIM Enterprise strebt bis 2026 einen Cloud-Umsatz von 1 Milliarde EUR (1,15 Milliarden USD) an und nutzt dabei Allianzen mit Google Cloud, Microsoft Azure, Oracle und VMware. Vodafone-Fastweb wird integrierte Angebote vorantreiben und Fastweb's Glasfaser-Backbone nutzen, um seinen 3,4 Millionen Breitbandkunden Mobilfunkdienste als Querverkauf anzubieten. Nachhaltigkeitsagenden differenzieren die Akteure ebenfalls: INWITs Solar-Rollout im Wert von 100 Millionen EUR (115,21 Millionen USD) senkt den CO₂-Ausstoß und stabilisiert die langfristigen Betriebsausgaben. Zusammen stärken diese Strategien eine Verschiebung vom Preiswettbewerb hin zu Innovation und verbessern die Gesundheit des Italy Telecom MNO Marktes.

Marktführer im Italy Telecom MNO Sektor

Telecom Italia (TIM)

WindTre

Iliad Italia

Fastweb + Vodafone

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: INWIT sicherte sich 350 Millionen EUR (403,23 Millionen USD) an Finanzierung von der Europäischen Investitionsbank, um den Turmausbau zu beschleunigen und die 5G- und FWA-Abdeckung zu erweitern.

- März 2025: INWIT schloss eine Anleiheemission im Wert von 750 Millionen EUR (864,07 Millionen USD) ab und zog eine Nachfrage von 2,3 Milliarden EUR (2,65 Milliarden USD) von über 200 institutionellen Investoren an, die den Bau von 3.500 geplanten Türmen finanzieren wird.

- November 2024: INWIT schloss den Erwerb von 52,08 % des Smart City Roma-Anteils ab und sicherte sich eine 25-jährige Konzession zum Aufbau von Wholesale-5G-Infrastruktur in der Hauptstadt.

Berichtsumfang des Italy Telecom MNO Marktes

Telekommunikation oder Telekommunikation ist die Fernübertragung von Informationen über elektromagnetische Mittel.

Der italienische Telekommunikations-MNO-Markt umfasst eine eingehende Trendanalyse basierend auf Konnektivität wie Festnetzen, Mobilfunknetzen und Telekommunikationstürmen. Telekommunikationsdienste sind in Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste sowie OTT- und PayTV-Dienste unterteilt. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, treiben die Einführung von Telekommunikationsdiensten voraussichtlich an. Die Marktgrößen und Prognosen werden in Wert (USD Millionen) für alle oben genannten Segmente angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Italy Telecom MNO Markt im Jahr 2026?

Die Größe des Italy Telecom MNO Marktes beläuft sich im Jahr 2026 auf 19,27 Milliarden USD mit einer prognostizierten CAGR von 3,39 % bis 2031.

Welcher Dienst erzielt die höchsten Einnahmen?

Daten- und Internetdienste dominieren und nehmen im Jahr 2025 einen Umsatzanteil von 42,65 % ein und übertreffen weiterhin Sprach- und Nachrichtendienstlinien.

Was ist das am schnellsten wachsende Dienstleistungssegment?

IoT- und M2M-Dienste sollen bis 2031 mit einer CAGR von 3,46 % wachsen, angetrieben durch industrielle Automatisierung und Smart-City-Projekte.

Wie wirken sich regionale Unterschiede auf das Wachstum aus?

Der Norden und das Zentrum wachsen schneller dank früher 5G-Einführung und dichter Glasfasernetze, während staatliche Subventionen dem Süden helfen, seinen Konnektivitätsrückstand aufzuholen.

Welche Unternehmen führen die Turminfrastruktur an?

INWIT hält das größte Portfolio mit über 25.000 Standorten, gefolgt von Cellnex, und Phoenix Tower International expandiert durch Iliad-Verträge.

Wie wird die Konsolidierung den Wettbewerb beeinflussen?

Der Swisscom–Vodafone-Deal und TIMs NetCo-Verkauf werden voraussichtlich Preiskämpfe eindämmen, die Investitionskapazität verbessern und einen wertorientierten Wettbewerb fördern.

Seite zuletzt aktualisiert am: