KI in der Videoüberwachung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

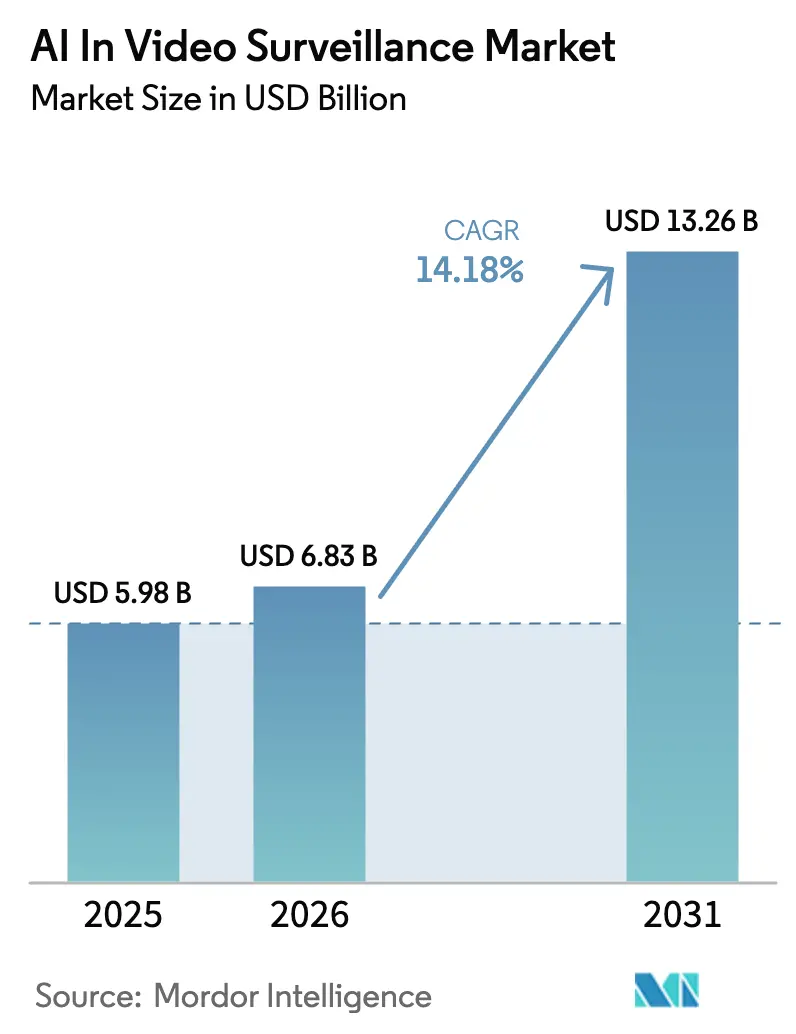

| Marktgröße (2026) | 6.83 Milliarden US-Dollar |

| Marktgröße (2031) | 13.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

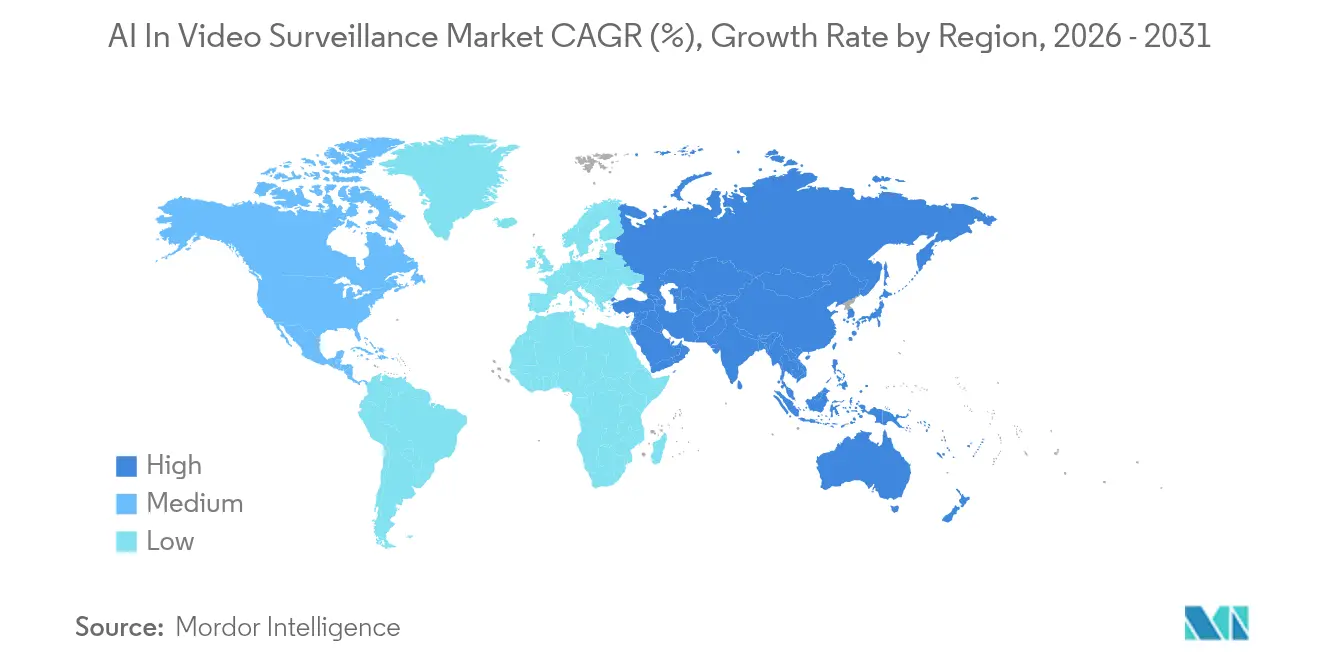

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

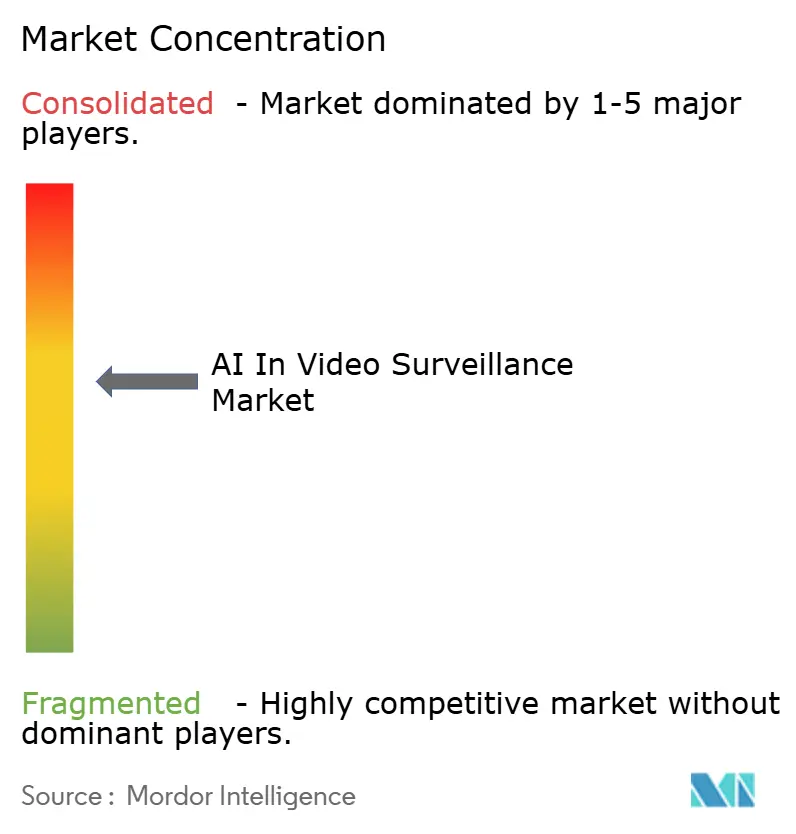

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI in der Videoüberwachung Marktanalyse von Mordor Intelligence

Die Marktgröße für KI in der Videoüberwachung wird im Jahr 2026 auf USD 6,83 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,98 Milliarden, mit Prognosen für 2031 von USD 13,26 Milliarden, was einem Wachstum von 14,18 % CAGR über den Zeitraum 2026–2031 entspricht. Laufende Smart-City-Rollouts, der Rückgang der Kosten für Edge-KI-Chipsätze und die Migration hin zu cloudbasierter Videoüberwachung als Dienstleistung (VSaaS) stützen diesen Trend gemeinsam. Hardware liefert weiterhin den größten Teil des Umsatzes, doch die Ausgaben verlagern sich zunehmend in Richtung Software-Intelligenz, da Käufer Analysen priorisieren, die Kamera-Feeds in operative Erkenntnisse umwandeln. Hybride Edge-Cloud-Architekturen, strengere Cybersicherheitsvorschriften und die steigende Nachfrage nach integrierten Lagebildplattformen erweitern den Anwendungsbereich von Überwachungssystemen über die Verbrechensvorbeugung hinaus auf Verkehr, Infrastruktur und Umweltüberwachung. Diese Dynamiken beschleunigen den Übergang von passiver Videoaufzeichnung zu prädiktiver Entscheidungsunterstützung und schaffen neue Umsatzpotenziale für Mehrwertdienste und Algorithmus-Lizenzierung.

Wichtigste Erkenntnisse des Berichts

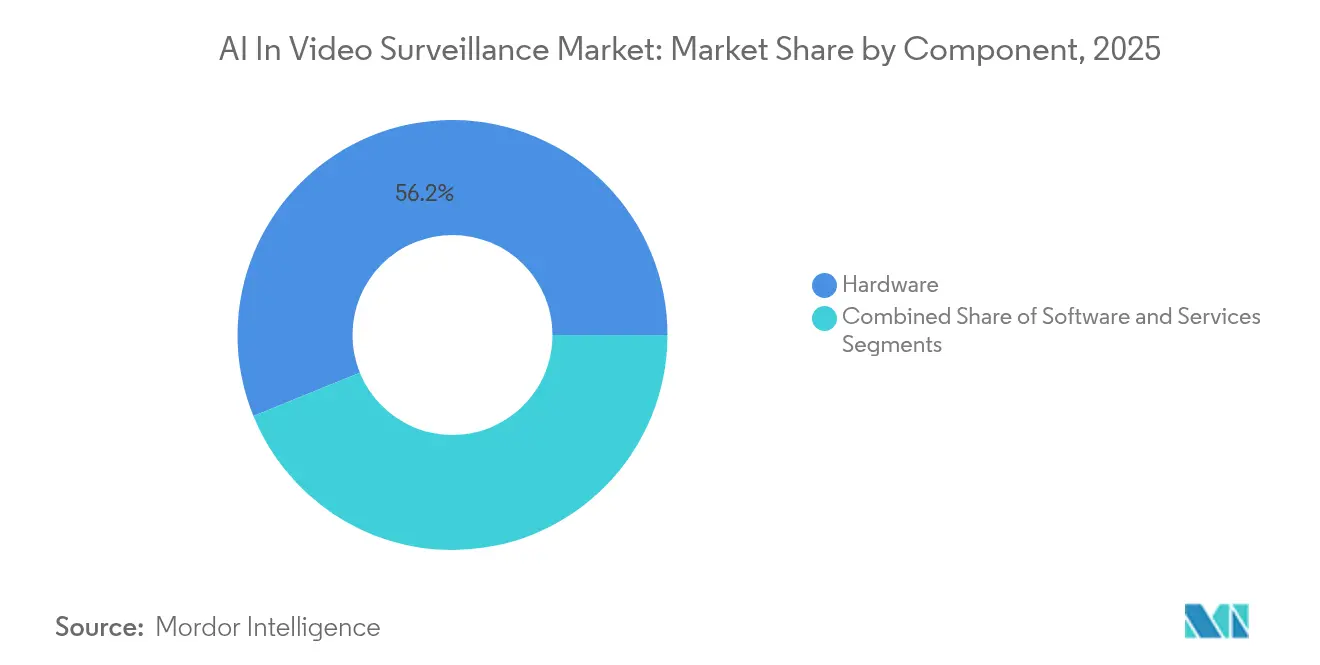

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 56,15 % am KI in der Videoüberwachung Markt, während Software bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen wird.

- Nach Bereitstellungsmodell hielten On-Premises-Systeme im Jahr 2025 einen Umsatzanteil von 64,35 %; Cloud-Lösungen sollen bis 2031 mit einer CAGR von 22,1 % wachsen.

- Nach Endnutzer führten gewerbliche Einrichtungen mit 43,05 % der KI in der Videoüberwachung Marktgröße im Jahr 2025; die Wohnbereichsnachfrage ist mit einer CAGR von 15,05 % der am schnellsten wachsende Bereich.

- Nach Kameratyp entfielen auf Dome-Einheiten im Jahr 2025 ein Anteil von 32,25 % an der KI in der Videoüberwachung Marktgröße, während Panorama-/Fisheye-Kameras bis 2031 voraussichtlich mit einer CAGR von 15,85 % wachsen werden.

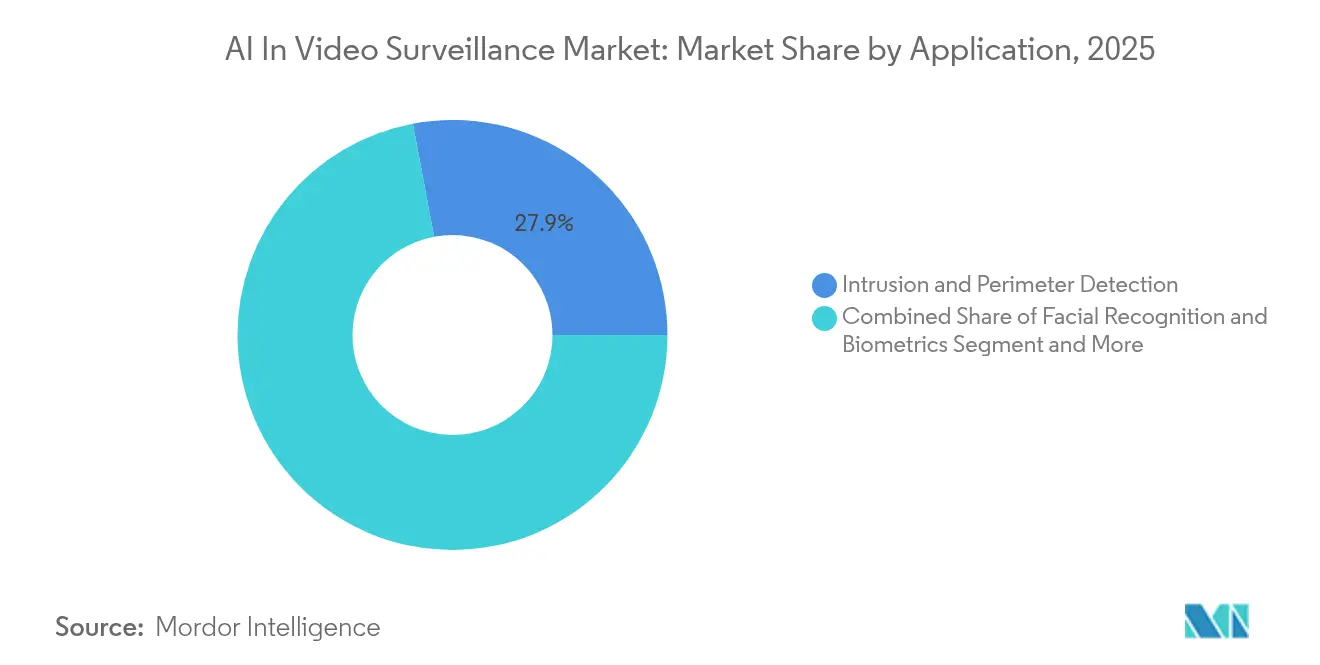

- Nach Anwendung erfasste Perimetersicherheit im Jahr 2025 einen Anteil von 27,95 % am KI in der Videoüberwachung Markt; Gesichtserkennung und Biometrie sollen mit einer CAGR von 23,85 % wachsen.

- Asien-Pazifik erzielte 2025 einen Anteil von 36,55 % am globalen Umsatz, und der Nahe Osten wird voraussichtlich die höchste regionale CAGR von 13,55 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale KI in der Videoüberwachung Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrierte KI-gestützte Sicherheitsanalysen | +3.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rollout von Smart-City- Überwachungsinfrastrukturen | +2.8% | Asien-Pazifik als Kern, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten und höhere Leistung von Edge-KI-Chipsätzen | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion von VSaaS | +1.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Multi-Sensor-Fusion (AIoT) | +1.6% | Global, frühe Smart-City-Einführung | Langfristig (≥ 4 Jahre) |

| Generative KI synthetische Daten für das Modelltraining | +1.4% | Global, konzentriert in Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach integrierten KI-gestützten Sicherheitsanalysen

- Kommunale Programme betten zunehmend Analysen ein, die Überwachungs-Feeds mit Verkehrssteuerung, Notfalleinsatz und Infrastrukturdiagnostik verknüpfen. Pilotprojekte in Virginia demonstrieren die Echtzeiterkennung anomalen Verhaltens im öffentlichen Raum und verbessern die Reaktion auf Vorfälle sowie die Ressourcenzuweisung[1]Tech-Xplore Staff, "SMAST-System setzt neue Maßstäbe für die Echtzeit-Verhaltenserfassung," techxplore.com. Europäische Städte wie Las Rozas nutzen intelligente Kameras, um die Fußgängerdichte für stadtplanerische Entscheidungen zu quantifizieren. Diese Mehrzwecksysteme rechtfertigen höhere Investitionsbudgets, da eine Installation gleichzeitig Sicherheits-, Mobilitäts- und Planungsanforderungen erfüllt. Neue Beschaffungsunterlagen zeigen, dass kommunale Käufe für robotische Patrouillengeräte und KI-gestützte Kennzeichenlesegeräte im Jahr 2024 in New York und Missouri USD 465.000 überstiegen. Haushaltseffizienz und datengesteuerte Governance-Ziele stärken daher die Einführung von Analysen im KI in der Videoüberwachung Markt.

Schneller Aufbau von Smart-City-Überwachungsinfrastrukturen

Staatliche Konjunkturprogramme in Schwellenländern standardisieren KI-fähige CCTV-Netzwerke als grundlegende digitale Infrastruktur. Saudi-Arabiens Lokalisierung der Überwachungsgeräteherstellung durch Partnerschaften mit chinesischen Lieferanten spiegelt einen politischen Fokus auf die Schaffung inländischer Wertschöpfung wider. Im gesamten Golfraum untermauern obligatorische Kamerainstallationsvorschriften eine regionale Überwachungs-CAGR von 6,2 % bis 2025. Chinas „Skynet 2.0” erweitert die kamerabasierte Lageüberwachung sogar auf Mondforschungsprogramme und unterstreicht das Ausmaß staatlich geförderter Investitionen. Südkorea plant bis 2026 eine landesweite Migration zu KI-fähigen CCTV-Systemen und legt damit Lieferantenzertifizierungsanforderungen fest, die eine Pipeline öffentlicher Aufträge sicherstellen. Diese Programme erweitern sowohl das unmittelbare Hardware-Volumen als auch die technischen Standards, die den globalen KI in der Videoüberwachung Markt prägen.

Sinkende Kosten und höhere Leistung von Edge-KI-Chipsätzen

Neue videozentrierte System-on-Chips ermöglichen Multi-Modell-Inferenz im Kameragehäuse selbst und reduzieren Netzwerklast und Latenz. Ambarellas CV72S verdoppelt den gleichzeitigen KI-Modelldurchsatz im Vergleich zu seinem Vorgänger und senkt gleichzeitig den Stromverbrauch. Qualcomms industrielle IoT-Referenzdesigns bündeln On-Device-Analysen mit sicherer Konnektivität für Unternehmensrollouts. Solche Siliziumfortschritte bringen hochgenaue Objekterkennung in Reichweite kleiner Unternehmen und erweitern den gesamten adressierbaren Markt. Sie ermöglichen es auch großen Campus-Umgebungen, die Berechnung aus Rechenzentren auszulagern und damit wiederkehrende Cloud-Ausgaben zu senken. Wie von Halbleiterherstellern prognostiziert, werden energieeffiziente Beschleuniger im Jahr 2025 neue Anwendungsfälle katalysieren, insbesondere videobasierte Sicherheitsworkloads.

Expansion von VSaaS senkt Einführungshürden

Fünfzehn Jahre VSaaS-Entwicklung zeigen, wie Verbesserungen bei Breitband, Browser-Protokollen und 5G die Bildrate- und Latenzprobleme beseitigt haben, die die Cloud-Überwachung einst einschränkten[3]. Die Fusion von Milestone Systems und Arcules im Jahr 2025 veranschaulicht die Konvergenz ausgereifter Videomanagementsoftware mit nativer Cloud-Architektur und bietet mittelständischen Nutzern unternehmensgerechte Analysen ohne Infrastrukturaufwand. Abonnementpreise, automatische Funktionsupdates und elastischer Speicher sprechen Wohn- und kleine Gewerbekunden an. Das Modell ermöglicht es Anbietern auch, KI-Upgrades einzuführen, ohne die Hardware beim Kunden zu berühren, was den Funktionserneuerungszyklus im KI in der Videoüberwachung Markt beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und ethische Regulierung biometrischer Analysen | -2.1% | EU und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- schwachstellen in IP-Netzwerken | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hoher Energieverbrauch unter Kohlenstoffvorschriften | -1.2% | EU und entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung verursacht Beschaffungszurückhaltung | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Datenschutz- und ethische Regulierung biometrischer Analysen

Das EU-KI-Gesetz legt strenge Genehmigungsschwellen für die Ferngesichtserkennung in öffentlichen Bereichen fest und beschränkt Einsätze auf eng definierte Strafverfolgungsausnahmen mit richterlicher Aufsicht. Zusätzliche Klauseln schränken die Emotionserkennung an Arbeitsplätzen und in Schulen ein und veranlassen Anbieter, ihre Produkt-Roadmaps zu überdenken. Da die Verordnung extraterritoriale Wirkung hat, müssen Lieferanten weltweit die Konformität nachweisen, bevor sie in Europa verkaufen, was die Zertifizierungskosten erhöht und den Verkaufszyklus verlängert. Während führende Algorithmusanbieter wie IDEMIA Genauigkeits- und Verzerrungsschwellen erfüllen, bevorzugen viele kommunale Käufer weiterhin verhaltensbasierte Analysen, die die Erfassung biometrischer Daten vermeiden. Regulatorische Unsicherheit dämpft daher die kurzfristige Nachfrage nach Gesichtserkennungsmodulen im KI in der Videoüberwachung Markt.

Cybersicherheitsschwachstellen in IP-Überwachungsnetzwerken

Wiederkehrende Offenlegungen ausnutzbarer Firmware-Lücken in Netzwerkkameras untergraben das Käufervertrauen. Eine CISA-Empfehlung aus dem Jahr 2024 meldete aktiv ausgenutzte Dahua-Schwachstellen, die seit 2021 bestanden, und unterstrich damit die Herausforderungen beim Patch-Management. Forscher zeigten ähnlich, wie ungepatchte Edimax-Geräte Mirai-Botnetzen beitreten und volumetrische Angriffe starten könnten. Diese Vorfälle treiben strengere Beschaffungskriterien voran, die Ende-zu-Ende-Verschlüsselung, automatische Update-Pipelines und Zero-Trust-Architektur fordern. Organisationen verschieben oder verkleinern Projekte häufig, bis Anbieter gehärtete Cybersicherheitspositionen nachweisen, was kurzfristige Gerätebestellungen im KI in der Videoüberwachung Markt reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Intelligenz treibt die Wertmigration voran

Hardware hielt 56,15 % des Umsatzes im Jahr 2025, da Kameras, Rekorder und Netzwerkgeräte physische Voraussetzungen bleiben, doch das Softwaresegment ist auf dem Weg zu einer CAGR von 17,85 % bis 2031, was eine entscheidende Verlagerung hin zu algorithmisch geprägtem Wert widerspiegelt. Alle wichtigen Videomanagementplattformen haben Echtzeit-Analysen, automatisierte Ereignistriage und Cloud-Konnektoren integriert – Funktionen, die Service-Abonnementaufschläge erzielen. Branchendemonstration von IronYun, NVIDIA und Verkada veranschaulichen, wie generative Modelle komplexe Verhaltensweisen in Millisekunden klassifizieren können, was die Softwaredifferenzierung erhöht.

Hardware-Roadmaps integrieren zunehmend Deep-Learning-Beschleuniger auf der Leiterplatte und schaffen Edge-Geräte, die Erkennung und Klassifizierung lokal ausführen. Anbieter wie Hikvision kombinieren Sichtlicht-, Wärme- und Radarmodule in einem einzigen Gehäuse und entlasten zentrale Server für forensische Analysen statt für grundlegende Objekterkennung. Der Dienstleistungsumsatz, heute noch am kleinsten, skaliert mit der Anzahl der KI-Einsätze, die Modellabstimmung, Cybersicherheitsprüfungen und regulatorische Dokumentation erfordern. Damit bilden Software, Dienstleistungen und intelligente Hardware einen sich gegenseitig verstärkenden Technologiestapel, der den KI in der Videoüberwachung Markt über den Prognosehorizont hinaus heben sollte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Beschleunigung gestaltet die Architektur neu

Lokale Videospeicherung und -verarbeitung hält weiterhin 64,35 % des KI in der Videoüberwachung Marktanteils, doch Cloud- und Hybridkonfigurationen verzeichnen mit einer CAGR von 22,1 % die schnellste Expansion. Unternehmensanwender trennen zunehmend latenzempfindliche Inferenz am Edge von rechenintensiven Analysen in der Cloud – eine Architektur, die Bandbreite, Datensouveränität und Kosten ausbalanciert. Kleinere Organisationen migrieren vollständig zu VSaaS, um Kapitalausgaben zu vermeiden, während Campus-Nutzer Gateway-Appliances einsetzen, die ausgewählte Metadaten zur Mustererkennung an zentrale Clouds weiterleiten.

Frühe Bedenken hinsichtlich der Qualität des Echtzeit-Streamings haben sich weitgehend aufgelöst, da 5G-Rollouts und HTML5-Verbesserungen einen konsistenten Durchsatz gewährleisten. Cloud-Anbieter veröffentlichen vierteljährliche KI-Funktionspakete und bieten Anomalieerkennung, Kennzeichenerkennung und Belegungsanalysen ohne Hardware-Tausch. Dieser Rhythmus verkürzt die Innovationszyklen erheblich und macht VSaaS zur bevorzugten Wachstumsmaschine für den KI in der Videoüberwachung Markt.

Nach Endnutzer: Wohnbereichswachstum verändert die Marktdynamik

Gewerbliche Standorte – Büroparks, Einkaufszentren und Gastgewerbeeinrichtungen – lieferten 43,05 % des Umsatzes im Jahr 2025. Die Wohnbereichsnutzung, angetrieben durch Smart-Home-Plattformen und niedrigere Gerätepreise, soll jedoch mit einer CAGR von 15,05 % steigen. Video-Türklingeln und erschwingliche WLAN-Kameras zählen in Eigentumserhebungen zu den zwei meistgenutzten vernetzten Heimgeräten, was das Verbrauchervertrauen in DIY-Sicherheitssysteme widerspiegelt.

Militär- und Verteidigungsbetreiber kaufen weiterhin robuste, spezialisierte Optiken, während Regierungsbehörden weitreichende stadtweite Netzwerke finanzieren, die Verkehrs-, öffentliche Sicherheits- und Umweltsensoren integrieren. Industrieanlagen legen Wert auf ausfallsicheres Design und Cyberhärtung. Diese vielfältigen Anforderungen erhalten eine breite Lösungspalette aufrecht, doch die Wohnbereichsdynamik verschiebt die Volumenführerschaft im KI in der Videoüberwachung Markt.

Nach Anwendung: Biometrische Analysen beschleunigen sich trotz regulatorischer Gegenwinds

Die Perimeter-Einbrucherkennung dominierte 2025 mit 27,95 % des Umsatzes, da die Zaunlinienüberwachung die erste Verteidigungsschicht für Einrichtungen bleibt. Gesichtserkennungs- und Biometriemodul, die unter kontrollierten Bedingungen bereits eine Genauigkeit von 98,39 % erreichen, sind bis 2031 auf eine CAGR von 23,85 % ausgerichtet. Verkehrs- und Menschenmengenanalysen unterstützen die Stadtplanung und Notfallevakuierung, während Einzelhandelsketten Heatmaps und Pfadverfolgung einsetzen, um das Merchandising zu schärfen.

Auf maschinellem Lernen basierende Anomalieerkennung ist der am schnellsten reifende Anwendungsfall. Forschungsprototypen wie AnomalyRuler demonstrieren, wie große Sprachmodelle die Erkennungslogik erklären können, was das Vertrauen der Bediener in Warnmeldungen stärkt. Integrierte KI-Suiten, die mehrere Anwendungen in einer Lizenz bündeln, bieten Käufern eine einheitliche Übersicht und beschleunigen die funktionsübergreifende Budgetgenehmigung, was die Widerstandsfähigkeit des KI in der Videoüberwachung Markts stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kameratyp: Multi-Sensor-Integration definiert die nächste Generation

Jüngste Produkteinführungen zeigen Kameras, die optische, thermische, Radar- und akustische Eingaben kombinieren, die von bordeigenen KI-Beschleunigern verarbeitet werden. Hikvisions AIoT-Konzept kombiniert 5G-Konnektivität mit multispektralen Sensoren, um szenariobasierte digitale Zwillinge überwachter Anlagen zu erstellen. Ähnliche Designs von MileSight übertragen Echtzeit-Verkehrsdaten mit Subsekundenlatenz an Cloud-Dashboards.

Akademische Arbeiten zur Sensorfusion für autonome Fahrzeuge fließen in das Algorithmusdesign für die Überwachung ein und unterstreichen, wie interdisziplinäre Innovation dem KI in der Videoüberwachung Markt zugute kommt. Kompressionsverfahren, die koordinatenbasierte neuronale Netze nutzen, reduzieren auch den Speicherbedarf für UHD-Feeds und ermöglichen eine längere Aufbewahrung ohne unverhältnismäßige Kostensteigerungen.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 36,55 % am globalen Umsatz, angetrieben durch Chinas massives städtisches Kameranetz und regionale Smart-City-Programme. Die Skynet-Erweiterung auf die Mondforschung veranschaulicht den Ehrgeiz und die öffentlichen Mittel, die für die Überwachungsinfrastruktur mobilisiert werden. Südkoreanische Mandate zur Nachrüstung aller öffentlichen CCTV-Systeme mit KI bis 2026 implizieren jährliche Ausgabensteigerungen von mindestens 20 % in diesem Land. Japan und Indien tragen durch Eisenbahn-, Flughafen- und Stadterneuerungsprojekte weiter bei, während Kommunen in der ASEAN-Region Überwachungsdaten für das Hochwassermanagement und die Überwachung der öffentlichen Gesundheit nutzen.

Nordamerika bleibt das Technologieinnovationszentrum, mit Bundesforschung zu autonomem Multi-Kamera-Tracking und Stadtbudgets, die robotische Patrouilleneinheiten finanzieren. Kanadische Grenzbehörden erweitern KI-Videoanalysen, um den Durchsatz an Landgrenzen zu verbessern, und mexikanische Megastädte installieren integrierte Kommandozentren, die Ampeln mit prädiktiver Verbrechenskartierung koordinieren. Risikokapital fließt zu KI-nativen Startups und spiegelt das Marktvertrauen in softwaregeführtes Wachstum im KI in der Videoüberwachung Markt wider.

Der Nahe Osten ist auf dem Weg zu einer CAGR von 13,55 % bis 2031, verankert durch Smart-City-Visionen am Golf, die Überwachung mit IoT-basierter öffentlicher Dienstleistungserbringung bündeln. Obligatorische Kameravorschriften, einfacher Zugang zu Kapital und staatliche Unterstützung beschleunigen die Einführung. Saudi-Arabiens Plan zur gemeinsamen Herstellung von Kameras im Inland durch Dahua-Kooperationen signalisiert einen Appetit auf lokale Wertschöpfung. Trotz Datenschutzdebatten werden groß angelegte Einsätze fortgesetzt, da Regierungen Sicherheits- und Stadtoptimierungsziele priorisieren.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Hikvision, Dahua und Axis Communications führen aufgrund globaler Vertriebskanäle und anhaltender Forschungs- und Entwicklungsausgaben. Hikvisions Jahresberichte 2023 bestätigen hohe Ausgaben für die AIoT-Funktionsintegration, die thermische, Radar- und optische Streams kombiniert. Dahua baut ähnliche Multi-Sensor-Portfolios auf und kooperiert mit Golfherstellern, um die regionale Durchdringung zu vertiefen.

Westliche Marktführer konzentrieren sich auf Software, Cloud und vertikale Lösungen. Motorola Solutions erwarb Silent Sentinel für die Langstrecken-Wärmebildgebung, während Axon Dedrone hinzufügte, um die Perimetersicherheit auf den Luftraum auszuweiten. Cloud-first-Herausforderer wie Flock Safety sicherten sich 2025 USD 275 Millionen, um die inländische Fertigung und Forschung und Entwicklung auszubauen und einen wiederkehrenden Umsatz von USD 300 Millionen zu erreichen. GardaWorld integrierte Stealth Monitoring in sein Portfolio und schuf damit einen globalen Marktführer für proaktive Remote-Videoüberwachung[2]Stealth Monitoring Pressebüro, "GardaWorld-Deal erweitert proaktive Videoüberwachung," stealthmonitoring.com.

Patentanmeldungen von Qualcomm offenbaren Innovationen bei kameraübergreifenden Aufmerksamkeitsmechanismen, die das Multi-View-Tracking der nächsten Generation unterstützen. Der Wettbewerb hängt daher von KI-Tiefe, Cloud-Bereitstellung und vertikaler Integration über Hardware, Software und Dienstleistungen ab.

KI in der Videoüberwachung Branchenführer

Hangzhou Hikvision Digital Technology Co., Ltd

Dahua Technology Co., Ltd.

Avigilon Corporation

Milestone Systems A/S

YITU Tech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Flock Safety sammelte USD 275 Millionen ein, um US-amerikanische Fertigungslinien aufzubauen und den jährlichen wiederkehrenden Umsatz über USD 300 Millionen zu heben.

- Februar 2025: Milestone Systems fusionierte mit Arcules, um lokales Videomanagement und Cloud-VSaaS unter einer Marke zu vereinen.

- Januar 2025: Metropolis erwarb den KI-Vision-Spezialisten Oosto für USD 125 Millionen, um Smart-Parking- und Mobilitätsanalysen zu stärken.

- Januar 2025: Hikvision stellte auf der Intersec Dubai AIoT-szenariobasierte Lösungen vor und präsentierte Multi-Sensor-Fusion und 5G-Konnektivität.

Globaler KI in der Videoüberwachung Marktberichtsumfang

KI in der Videoüberwachung bezieht sich auf die Integration von Technologien der künstlichen Intelligenz in Videoüberwachungssysteme zur Verbesserung der Sicherheit und betrieblichen Effizienz.

Der KI in der Videoüberwachung Markt ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), nach Bereitstellung (Cloud, On-Premises), nach Endnutzer (Gewerbe, Wohnbereich, Militär & Verteidigung, Behörden & öffentliche Einrichtungen, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Gewerbe |

| Wohnbereich |

| Militär und Verteidigung |

| Behörden und öffentliche Einrichtungen |

| Industrie und kritische Infrastruktur |

| Festkamera |

| Dome |

| Bullet |

| PTZ |

| Panorama / Fisheye |

| Wärme- und Infrarotkamera |

| Einbruch- und Perimetererkennung |

| Gesichtserkennung und Biometrie |

| Verkehrs- und Menschenmengenmanagement |

| Einzelhandels- und Verhaltensanalysen |

| Anomalie- und Vorfallserkennung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud | |||

| Nach Endnutzer | Gewerbe | ||

| Wohnbereich | |||

| Militär und Verteidigung | |||

| Behörden und öffentliche Einrichtungen | |||

| Industrie und kritische Infrastruktur | |||

| Nach Kameratyp | Festkamera | ||

| Dome | |||

| Bullet | |||

| PTZ | |||

| Panorama / Fisheye | |||

| Wärme- und Infrarotkamera | |||

| Nach Anwendung / Funktion | Einbruch- und Perimetererkennung | ||

| Gesichtserkennung und Biometrie | |||

| Verkehrs- und Menschenmengenmanagement | |||

| Einzelhandels- und Verhaltensanalysen | |||

| Anomalie- und Vorfallserkennung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriges Asien-Pazifik | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle KI in der Videoüberwachung Markt?

Der Markt beläuft sich im Jahr 2026 auf USD 6,83 Milliarden und soll bis 2031 USD 13,26 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

Software soll bis 2031 mit einer CAGR von 17,85 % wachsen, da Käufer Analysen und Cloud-Konnektivität priorisieren.

Wie schnell gewinnen Cloud-Bereitstellungsmodelle an Boden?

Cloud-basierte und hybride Lösungen sollen mit einer CAGR von 22,1 % wachsen und die traditionelle Architektur in Richtung VSaaS transformieren.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der Nahe Osten soll eine CAGR von 13,55 % verzeichnen, angetrieben durch Smart-City-Initiativen und unterstützende Regulierung.

Seite zuletzt aktualisiert am: