Physical AI Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.11 Milliarden US-Dollar |

| Marktgröße (2031) | 34.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Physical AI Marktanalyse von Mordor Intelligence

Die Größe des Physical AI Marktes wird voraussichtlich von 5,06 Milliarden USD im Jahr 2025 und 7,11 Milliarden USD im Jahr 2026 auf 34,89 Milliarden USD bis 2031 anwachsen, was einer CAGR von 37,46 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch den Übergang von Pilotprogrammen in reale Betriebsumgebungen geprägt, in denen Käufer nun Bereitstellungsgeschwindigkeit, Integrationsaufwand und Amortisation mit deutlich mehr Disziplin abwägen. Die Nachfrage steigt auch, weil Anforderungen an Entscheidungsfindung mit geringer Latenz, Sicherheitsanforderungen und Datenkontrolle dazu führen, dass mehr Intelligenz auf Maschinen verlagert wird, anstatt in entfernte Cloud-Umgebungen. Der Physical AI Markt wird zudem durch den Arbeitskräftemangel in der Logistik, der Fertigung und anderen Bereichen mit repetitiven Tätigkeiten gestützt, in denen Automatisierung nicht länger als optionale Kapazitätsunterstützung betrachtet wird. Das Wettbewerbsverhalten verändert sich, da etablierte Roboterhersteller KI-Schichten zu bewährter Hardware hinzufügen, während neuere Unternehmen vollständige Stacks aufbauen, die Modelle, Simulationswerkzeuge und Roboterplattformen verknüpfen. Dies lässt dem Physical AI Markt Raum zum Wachstum durch Software-Lizenzierung, Flottenorchestrierung, hybride Bereitstellungsmodelle und Sim-to-Real-Workflows, die die Inbetriebnahmezeit verkürzen und das Rollout-Risiko reduzieren.

Wichtigste Erkenntnisse des Berichts

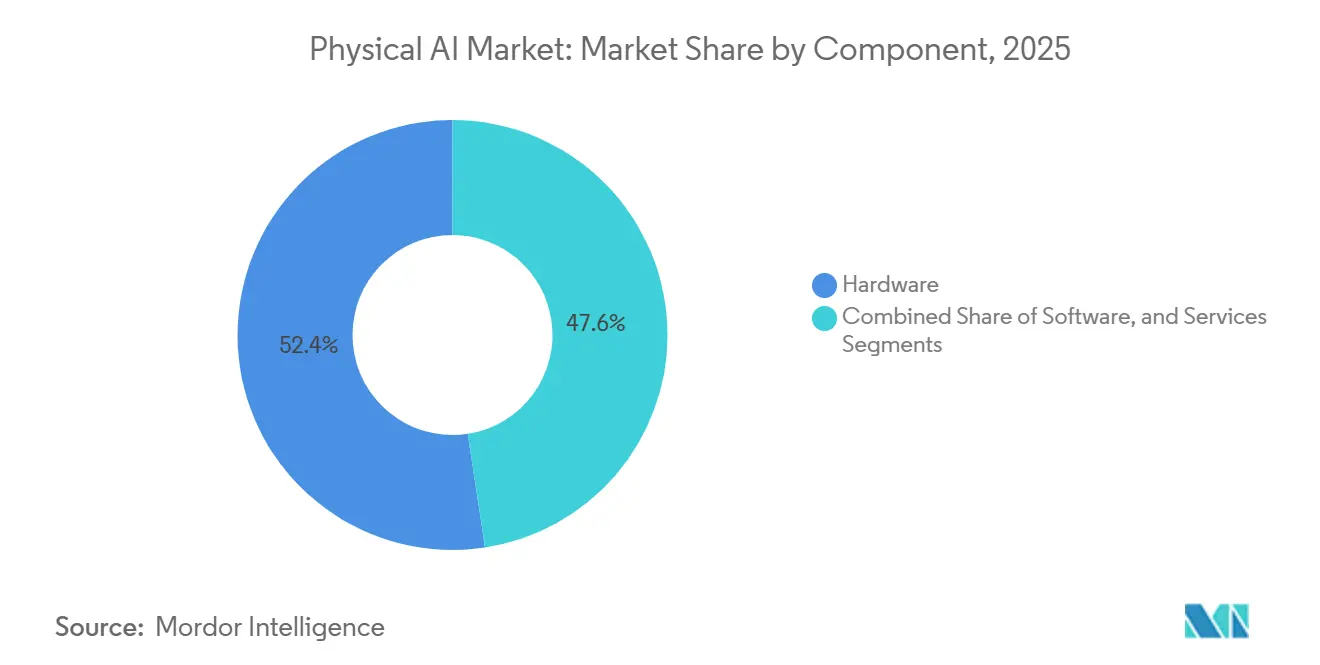

- Nach Komponente führte Hardware mit einem Anteil von 52,42 % am Physical AI Markt im Jahr 2025, während Software bis 2031 voraussichtlich mit einer CAGR von 40,43 % wachsen wird.

- Nach Robotertyp hielten Industrieroboter im Jahr 2025 einen Anteil von 58,23 %, während professionelle Serviceroboter bis 2031 voraussichtlich mit einer CAGR von 39,72 % wachsen werden.

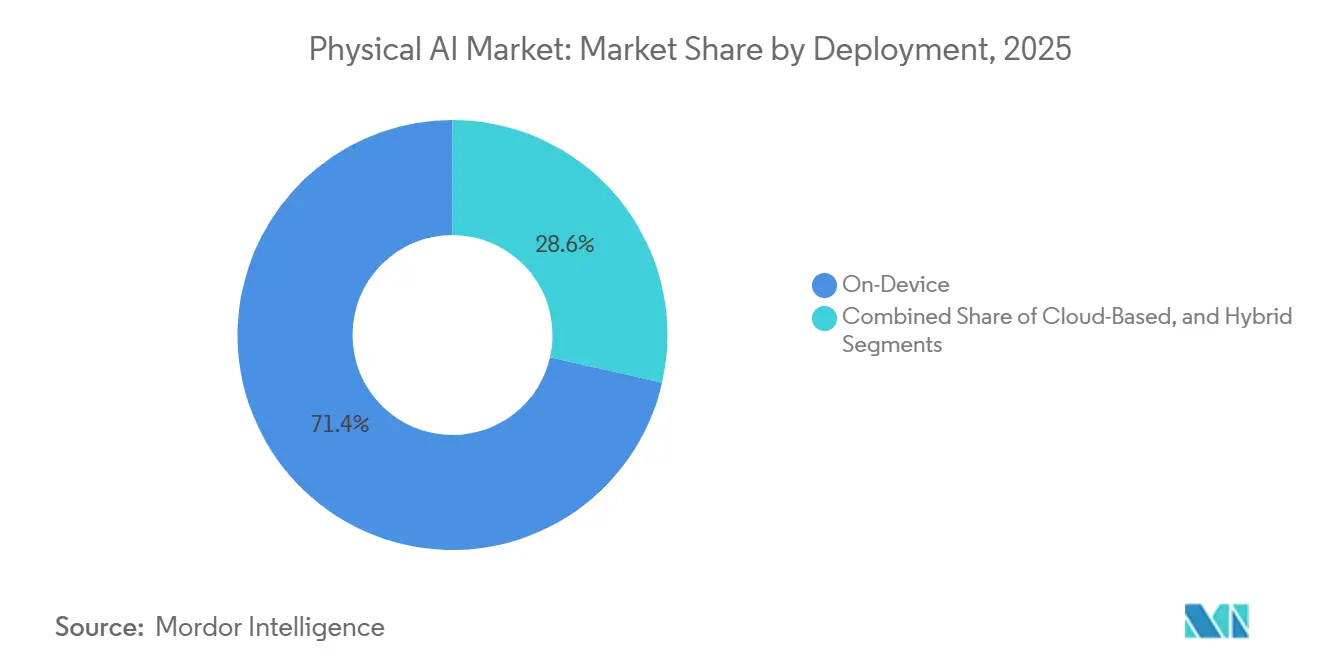

- Nach Bereitstellung entfiel On-Device-Computing im Jahr 2025 auf 71,43 % des Physical AI Marktanteils, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 42,61 % wachsen wird.

- Nach Endnutzer-Branchen entfiel auf Logistik und Lieferkette im Jahr 2025 ein Anteil von 21,46 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 44,17 % wachsen wird.

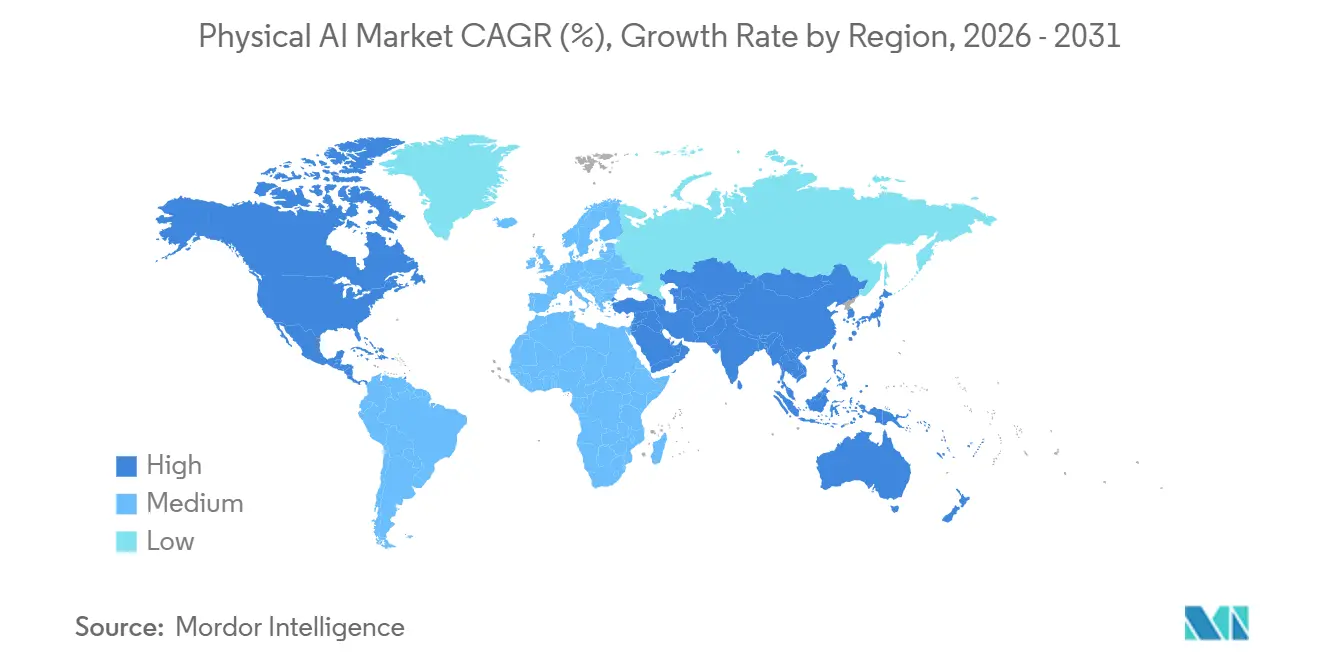

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,82 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 43,04 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Physical AI Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach realer Automatisierung in Logistik und Fertigung | +8.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Reife der Edge-KI-Inferenz für robotische Entscheidungsfindung mit geringer Latenz | +7.1% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mensch-Roboter-Kollaboration in Workflows mit hoher Variabilität | +5.8% | Global | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in unstrukturierten physischen Arbeitsumgebungen | +4.9% | Nordamerika, Europa und der asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| Sim-to-Real Digital-Twin-Pipelines senken das Bereitstellungsrisiko | +3.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach sicherheitskritischer Autonomie in Verteidigung und Sicherheit | +2.8% | Nordamerika sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach realer Automatisierung in Logistik und Fertigung

Die Installationen von Industrierobotern in den Vereinigten Staaten stiegen im Jahr 2025 um 11 % im Jahresvergleich auf 38.000 Einheiten, was zeigt, dass Käufer auch außerhalb eines rein automobilen Zyklus weiterhin Automatisierungskapazitäten aufbauten. Die Lebensmittelindustrie allein verzeichnete einen Anstieg von 30 % auf 3.000 Installationen, was zeigte, dass sich auch Sektoren mit historisch geringerer Automatisierungsdichte schneller bewegten. Im Physical AI Markt ist das von Bedeutung, weil die Nachfrage nicht mehr nur an stationäre Fabrikroboter gebunden ist; sie breitet sich nun auf gemischte Flotten aus, die mobile Systeme, Roboterarme und adaptivere Steuerungsschichten kombinieren. Sobald Betreiber eine vollständige Workflow-Orchestrierung anstelle isolierter Hardware-Käufe anstreben, werden Software-Koordination und Flottenmanagement zentraler für Kaufentscheidungen. Diese Verschiebung unterstützt den Physical AI Markt, da jede neue Bereitstellung zunehmend von Wahrnehmungs-, Planungs- und Steuerungssoftware abhängt, die über verschiedene Maschinentypen hinweg funktionieren kann.

Reife der Edge-KI-Inferenz für robotische Entscheidungsfindung mit geringer Latenz

Die Markteinführung des Jetson AGX Thor zeigt, wie schnell sich die eingebetteten Rechenkapazitäten für Roboter verbessern, die eine sofortige lokale Verarbeitung benötigen.[1]NVIDIA Corporation, "NVIDIA Jetson Thor ermöglicht Echtzeit-Reasoning für allgemeine Robotik und Physical AI," NVIDIA Blog, blogs.nvidia.com NVIDIA erklärte, dass die Plattform 2.070 FP4-Teraflops und das 7,5-fache der KI-Rechenleistung ihres Vorgängers liefert, was eine multimodale Echtzeit-Verarbeitung auf Maschinenebene unterstützt. Boston Dynamics integriert die Plattform in Atlas, und Agility Robotics hat sie für die sechste Generation von Digit übernommen, was zeigt, wie Silizium-Entscheidungen zu strategischen Designentscheidungen werden, anstatt austauschbare Komponenten zu sein. Im Physical AI Markt entstehen dadurch langfristige Lieferantenbeziehungen, da während des Designs ausgewählte Edge-Prozessoren oft über die gesamte Betriebsdauer hinweg im Einsatz bleiben. Das Ergebnis ist eine klar definierte Aufteilung zwischen Hardware, die zeitkritische Entscheidungen lokal ausführt, und Software-Schichten, die durch Updates, Orchestrierung und Modellverbesserungen kontinuierlich an Wert gewinnen.

Mensch-Roboter-Kollaboration in Workflows mit hoher Variabilität

Umgebungen mit hoher Variabilität wie die Elektronikfertigung, die Lebensmittelverarbeitung und das unstrukturierte Lagerpicking werden für Roboter zunehmend geeigneter, da neuere Modelle auf wechselnde Objekte und Aufgabensequenzen mit weniger manuellem Programmieraufwand reagieren können. Das macht den Physical AI Markt in Workflows relevanter, in denen starre Industrieautomatisierung nur begrenzten Nutzen hatte, weil zu viel Variabilität die Auslastung reduzierte. FANUC lieferte in den Monaten nach dem kommerziellen Systemstart auf der International Robot Exhibition im Dezember 2024 mehr als 1.000 Roboter für Physical-AI-Anwendungen aus, was eine frühe kommerzielle Nachfrage nach adaptiveren Maschinen demonstrierte. FANUC vertiefte auch seine Zusammenarbeit mit Google, was zeigt, dass etablierte OEMs zunehmend bevorzugen, bewährte Hardware mit externer KI-Kompetenz zu kombinieren, anstatt jede Modellschicht selbst zu entwickeln. Da sich dieses Muster ausbreitet, profitiert der Physical AI Markt von einem breiteren Anwendungsspektrum, in dem Roboter näher an Menschen arbeiten und größere Variationen bewältigen müssen, ohne Sicherheit oder Produktivität zu beeinträchtigen.

Arbeitskräftemangel in unstrukturierten physischen Arbeitsumgebungen

Der Arbeitskräftedruck bleibt eine direkte Stütze für den Physical AI Markt, da Engpässe in Bereichen konzentriert sind, die repetitiv, körperlich anspruchsvoll und schwer kontinuierlich zu besetzen sind. Eine Descartes-Umfrage ergab, dass 76 % der Logistik- und Lieferkettenbetriebe Arbeitskräftemangel erlebten, wobei 37 % diesen als hoch bis extrem einstuften, was auf ein dauerhaftes Betriebsproblem und nicht auf einen kurzfristigen Zyklus hindeutet. Dieselbe Quelle verzeichnete mehr als 320.000 US-amerikanische Stellenausschreibungen für qualifizierte Stundenlohnkräfte in Lagerhäusern zwischen Dezember 2024 und April 2025, zusammen mit einer jährlichen Fluktuation von rund 45 %, was die Einstellungs- und Schulungskosten hoch hielt. In diesem Umfeld werden Roboterflotten als stabile Arbeitskräftesubstitute für Aufgaben bewertet, die zuvor auf kontinuierliche Rekrutierung und Umschulung angewiesen waren. Der Physical AI Markt profitiert davon, weil unstrukturierte Arbeit nicht allein durch Hardware bewältigt werden kann; es sind Systeme erforderlich, die ihre Umgebung wahrnehmen, sich in Bewegung anpassen und sich im Laufe der Zeit verbessern können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemintegrationskosten und lange Inbetriebnahmezyklen | -3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei Zertifizierung, Haftung und funktionaler Sicherheit | -2.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken in heterogenen Roboterflotten | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Grenzen der Zuverlässigkeit bei Randfällen in unstrukturierten Umgebungen | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemintegrationskosten und lange Inbetriebnahmezyklen

Hohe Bereitstellungskosten verlangsamen den Physical AI Markt nach wie vor, auch wenn sich die Hardware-Ökonomie bei Robotern verbessert, da das Gesamtprojekt typischerweise Werkzeuge, Sicherheitssysteme, Integrationsarbeit, Infrastrukturaktualisierungen und Schulungen umfasst. Eine mittelgroße kollaborative Roboterzelle wurde mit 50.000 bis 90.000 USD veranschlagt, bevor Betreiber überhaupt beginnen, die Wiederholbarkeit im großen Maßstab zu beurteilen. Integrationsarbeit von 100 bis 140 USD pro Stunde, zusätzliche Sicherheitsausgaben von 10.000 bis 25.000 USD und Schulungskosten von 12.000 bis 20.000 USD zeigen, warum die Installation immer noch eher wie ein Systemprojekt als ein Produktkauf wirkt. Das Problem wird ernster, wenn Probleme die Fabrikprüfung umgehen und bei der Standortabnahme auftreten, da jede Verzögerung den Linienausstoß oder den Go-Live-Zeitplan stören kann. Dies hält den Physical AI Markt davon ab, sich so schnell zu entwickeln, wie es die Endnachfrage allein vermuten ließe, insbesondere wenn Käufer eine vorhersehbare Zeit bis zur Wertschöpfung wünschen, bevor sie von einem Standort auf viele ausweiten.

Komplexität bei Zertifizierung, Haftung und funktionaler Sicherheit

Die Einhaltung von Sicherheitsvorschriften ist ein wesentliches Hemmnis, da autonome Systeme in Standards passen müssen, die nicht für Maschinen konzipiert wurden, die in sich verändernden Umgebungen wahrnehmen, schlussfolgern und handeln. ANSI/RIA R15.06, IEC 61508 und ISO 10218 wurden als überlappende Benchmarks genannt, was darauf hindeutet, dass Betreiber immer noch einem fragmentierten Konformitätspfad gegenüberstehen, anstatt einem einheitlichen Rahmen. NVIDIA kündigte im Juni 2026 Halos für Robotik als offenes vollständiges Sicherheitssystem an, das durch akkreditierte Prüfpfade anerkannt wird, was zeigte, dass Lieferanten versuchen, eine praktische Struktur zu schaffen, bevor Regulierungsbehörden eine vollständig definieren. Die Haftung bleibt ebenfalls schwierig, da die rechtliche Verantwortung gleichzeitig beim Roboterhersteller, dem Modellanbieter, dem Integrator und dem Betreiber liegen kann. Im Physical AI Markt begünstigt diese Unsicherheit tendenziell größere Unternehmen, die Versicherungs-, Compliance- und Rechtskosten leichter absorbieren können als kleinere Betreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware verankert den Stack, Software bestimmt die Marge

Hardware hielt im Jahr 2025 einen Anteil von 52,42 % und damit die größte Position im Physical AI Markt, da jede Bereitstellung nach wie vor mit Rechenmodulen, Aktoren, Sensoren und dem Roboterkörper selbst beginnt. Die installierte Hardware-Basis ist von Bedeutung, da sie bestimmt, welche Modelle lokal ausgeführt werden können, wie schnell ein System reagieren kann und wie viel Neugestaltung erforderlich ist, wenn sich die Fähigkeiten verbessern. Die Größe des Physical AI Marktes auf Komponentenebene neigte im Jahr 2025 noch zur Hardware, was den kapitalintensiven Charakter von Robotern widerspiegelt, die in realen Umgebungen und nicht nur in Software betrieben werden müssen. Boston Dynamics integrierte NVIDIA Jetson AGX Thor in Atlas, und Agility Robotics übernahm dieselbe Plattform für die sechste Generation von Digit, was zeigt, wie frühe Hardware-Entscheidungen langfristige Lieferantenbeziehungen prägen. Diese Designentscheidungen wirken sich auch auf Wartbarkeit, Stromverbrauch, thermische Grenzen und Upgrade-Pfade aus, was bedeutet, dass Hardware nach wie vor die Betriebsgrenzen für den Rest des Stacks setzt.

Software wird bis 2031 voraussichtlich mit einer CAGR von 40,43 % wachsen, was zeigt, wohin sich ein Großteil des langfristigen Wertes im Physical AI Markt verlagern dürfte. Die Verschiebung ist mit weltweiten Foundation-Modellen, Simulations-Frameworks und Flottenmanagement-Tools verbunden, die die Leistung über bereitgestellte Maschinen hinweg verbessern, ohne physische Anlagen zu ersetzen. NVIDIA veröffentlichte GR00T N1.7 im frühen kommerziellen Zugang auf der GTC 2026, was auf Software-Lizenzierung als echten Umsatzstrom hindeutet, anstatt nur als in Hardware-Verkäufe eingebettetes Feature.[2]NVIDIA Corporation, "NVIDIA und globale Robotikführer bringen Physical AI in die reale Welt," NVIDIA Newsroom, nasdaq.com Dienstleistungen bleiben wichtig, da Integration, Inbetriebnahme, Schulung und Optimierung komplexer werden, wenn sich Flotten über Standorte ausbreiten und Maschinen verschiedener OEMs umfassen. Die Physical AI Branche bewegt sich daher auf eine Struktur zu, in der Hardware die Tür öffnet, aber Software- und Dienstleistungsschichten einen größeren Teil des wiederkehrenden Wertes erfassen, wenn sich die Leistung durch Updates und Orchestrierung verbessert.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Robotertyp: Industrielle Skalierung trifft auf den Ehrgeiz von Servicerobotern

Industrieroboter hielten im Jahr 2025 einen Anteil von 58,23 %, was die große installierte Basis widerspiegelt, die bereits in der Automobil-, Elektronik- und Halbleiterbranche im Einsatz ist. Diese Position gab dem Physical AI Markt eine starke Grundlage, da Käufer intelligentere Wahrnehmungs- und Steuerungsschichten zu bewährter Hardware hinzufügen konnten, anstatt ganze Systeme zu ersetzen. Die etablierte installierte Basis bedeutete auch, dass selbst schrittweise KI-Upgrades eine breite Palette von Produktionsumgebungen beeinflussen konnten, in denen Durchsatz, Qualität und Arbeitsflexibilität wichtig sind. Gleichzeitig wird die Grenze zwischen Industrie- und Servicerobotern weniger starr, da Lagerhäuser und Fulfillment-Zentren nun Maschinen benötigen, die Mobilität, Manipulation und situative Reaktion kombinieren. Dies verändert die Art und Weise, wie Lieferanten Produktkategorien definieren, da eine Maschine, die in einem Lagergang arbeitet, nun Merkmale sowohl eines Industriearms als auch eines Serviceroboters aufweisen kann.

Professionelle Serviceroboter werden bis 2031 voraussichtlich mit einer CAGR von 39,72 % wachsen und sind damit der am schnellsten wachsende Robotertyp im Physical AI Markt. Das Wachstum wird durch Logistik-, Gesundheits- und Einzelhandelsanwendungen angetrieben, bei denen Betreiber Roboter wünschen, die mit wechselnden Layouts, sich bewegenden Objekten und Aufgaben umgehen können, die früher menschliches Urteilsvermögen erforderten. Humanoid- und mobile Manipulatorplattformen bewegen sich in die Handhabung gemischter Materialien, was erklärt, warum professionelle Serviceroboter zu einem bevorzugten kommerziellen Einstiegspunkt für Allzwecksysteme geworden sind. Die Konzentration von Finanzierungen in dieser Kategorie bestärkt die Ansicht, dass Lieferanten und Investoren eine breitere Nutzung über enge Pilotprojekte hinaus erwarten. Die Physical AI Branche balanciert daher eine ausgereifte industrielle Basis mit einem schneller wachsenden Serviceroboter-Segment, das den adressierbaren Anwendungsbereich weit über stationäre Fabrikarbeit hinaus ausdehnt.

Nach Bereitstellung: On-Device-Computing definiert die Ausgangslage

Die On-Device-Bereitstellung hielt im Jahr 2025 einen Anteil von 71,43 % und zeigte, dass lokale Inferenz die Standard-Architektur für den Physical AI Markt blieb, in dem sofortige Steuerung, Kollisionsvermeidung und Kraftrückkopplung unerlässlich sind. Dieser Anteil spiegelte technische Einschränkungen mehr als Präferenzen wider, da die Hin- und Rücklatenz in der Cloud für dynamische physische Aufgaben, die Reaktionszeiten im Millisekundenbereich erfordern, nicht geeignet ist. NVIDIA erklärte, dass Jetson AGX Thor multimodales Echtzeit-Reasoning am Roboter unterstützt, was die Bedeutung lokaler Rechenleistung in vielen Bereitstellungen unterstreicht. Wenn Edge-Silizium in der Designphase ausgewählt wird, bleibt es oft jahrelang im Einsatz, da eine spätere Änderung ein Hardware-Redesign und neue Validierungsarbeiten erfordern kann. Dies gibt dem Physical AI Markt eine stabile On-Device-Grundlage, auch wenn sich Software-Modelle auf höherer Ebene weiterhin schnell weiterentwickeln.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 42,61 % wachsen und ist damit das am schnellsten wachsende Bereitstellungsmodell im Physical AI Markt. In dieser Struktur übernehmen lokale Systeme die zeitkritische Steuerung, während vernetzte Umgebungen Modell-Updates, Telemetrie-Aggregation, Workflow-Planung und umfassendere Lernschleifen unterstützen. NVIDIA hob auch Omniverse-basierte Digital-Twin-Workflows für Robotertraining und -inbetriebnahme hervor und demonstrierte damit, wie Simulation und Produktion innerhalb einer einzigen vernetzten Architektur betrieben werden können. Dieses zweistufige Modell hilft Betreibern, zu trennen, was lokal bleiben muss, von dem, was von zentraler Koordination profitiert, und das verbessert sowohl die Leistung als auch die betriebliche Transparenz. Infolgedessen bewegt sich der Physical AI Markt auf Architekturen zu, in denen Edge- und Cloud-Rollen keine konkurrierenden Optionen sind, sondern verbundene Schichten, die verschiedene Teile desselben Bereitstellungslebenszyklus bedienen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer-Branchen: Logistik führt, Gesundheitswesen wächst schnell

Logistik und Lieferkette hielten im Jahr 2025 einen Anteil von 21,46 % und damit die größte Branchenposition im Physical AI Markt. Diese Führungsposition resultierte aus dem Wachstum des E-Commerce-Volumens, dem Arbeitskräftemangel und der zunehmenden Komplexität von Fulfillment-Zentren, die große Flächen und sehr hohe SKU-Zahlen verwalten. In diesen Umgebungen gehen Käufer über isolierte Automatisierungswerkzeuge hinaus und suchen nach koordinierten Flotten, die Waren bewegen, Artikel kommissionieren und sich an verändernde Betriebsbedingungen anpassen können. Der Physical AI Marktanteil auf Branchenebene blieb konzentriert genug, damit Logistik die Führung behielt, aber nicht so konzentriert, dass anderen Anwendungsfällen der Raum zur Expansion fehlte. Die Fertigung folgte als zweitgrößte Branche, wobei Automobil- und Elektronikindustrie weiterhin auf bestehender Industrieroboter-Infrastruktur aufbauten und im Laufe der Zeit intelligentere Software-Schichten hinzufügten.

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 44,17 % wachsen und ist damit die am schnellsten wachsende Branche im Physical AI Markt. Das Wachstum kommt aus mehreren separaten Adoptionspfaden, darunter chirurgische Assistenz, Rehabilitation, Apothekenautomatisierung und Patientenüberwachung, jeder mit unterschiedlichen Integrationsanforderungen und regulatorischen Bedingungen. Diese Breite ist wichtig, da sie die Abhängigkeit von einer einzelnen Produktkategorie reduziert und Lieferanten mehrere Wege in das Gesundheitsumfeld bietet. Landwirtschaft, Verteidigung und Sicherheit sowie Automobilindustrie wurden als weitere Branchen identifiziert, was darauf hindeutet, dass die Physical AI Adoption durch mehrere parallele Nachfrageströme und nicht durch einen dominanten Anwendungsfall geprägt wird. Dies gibt dem Physical AI Markt eine breitere Wachstumsbasis, bedeutet aber auch, dass Anbieter sehr unterschiedliche Leistungs-, Sicherheits- und Betriebsbedingungen über Kundengruppen hinweg unterstützen müssen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 31,82 % und war damit der größte regionale Markt für Physical AI. Diese Führungsposition spiegelte die Konzentration von KI-Infrastrukturlieferanten, starken kommerziellen Bereitstellungssektoren und einem Verteidigungsumfeld wider, das weiterhin Ausgaben für Autonomie unterstützt. Die Installationen von Industrierobotern in den USA stiegen im Jahr 2025 um 11 % auf 38.000 Einheiten und unterstrichen den breiten Automatisierungsschwung der Region über Software-Schlagzeilen hinaus. Die Association for Advancing Automation hat sich auch für ein Bundesamt für Robotik und eine nationale Robotikstrategie eingesetzt, was darauf hindeutet, dass politische Diskussionen sich in Richtung Bereitstellungsunterstützung, Beschaffungsausrichtung und aktualisierter Sicherheitsstandards bewegen. Kanada und Mexiko ergänzen die regionale Basis durch Automobil- und Elektronikproduktion und profitieren, wenn grenzüberschreitende Bereitstellungsmodelle von frühen Anwendern in breitere Lieferketten übergehen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 43,04 % wachsen und ist damit die am schnellsten wachsende Region im Physical AI Markt. Die Region kombiniert Fertigungskapazitäten, Roboterdichte und politische Unterstützung auf eine Weise, die Lieferanten sowohl lokale Nachfrage als auch Produktionstiefe bietet. Diese Beschleunigung wurde mit Chinas 15. Fünfjahresplan für 2026 bis 2030 und Südkoreas Roboterdichte von 1.220 Einheiten pro 10.000 Fertigungsarbeitern im Jahr 2026 in Verbindung gebracht, was das Wachstum als strukturell und nicht als vorübergehend einrahmte. China verzeichnete im Jahr 2024 auch 295.000 Installationen von Industrierobotern und hielt in diesem Jahr einen globalen Anteil von 54 %, was den Umfang der regionalen Roboterbasis zeigt, die zukünftige KI-Schichtung unterstützt. Für den Physical AI Markt bedeutet dies, dass der asiatisch-pazifische Raum nicht nur ein Nachfragezentrum ist, sondern zunehmend auch die Versorgungsökonomie, Komponentenökosysteme und die Bereitstellungsgeschwindigkeit mitgestaltet.

Europa, Südamerika sowie Naher Osten und Afrika zeigen vielfältigere Adoptionspfade im Physical AI Markt, wobei die Entwicklung an Industriestruktur, Investitionsbedingungen und Standardsreife gebunden ist. Deutschland hatte im Jahr 2024 278.900 aktive Industrieroboter, also 40 % der EU-Fabrikroboterbasis, doch wurde auch ein prognostizierter Rückgang der Robotik- und Automatisierungserlöse um 10 % im Jahr 2025 vor einer späteren Erholung vermerkt.[3]Internationaler Verband der Robotik, "World Robotics Report 2025, Zusammenfassung," Roboterforum.de, roboterforum.de Europa erscheint bedachtsamer, da Zuverlässigkeit und Standards in fortgeschrittenen Umgebungen nach wie vor stark auf kommerzielle Rollout-Entscheidungen einwirken. Südamerika sowie Naher Osten und Afrika bleiben Chancenmärkte in einem früheren Stadium, in denen Logistikautomatisierung und Inspektionsrobotik als Haupteinstiegspunkte für eine breitere Physical AI Adoption fungieren.

Wettbewerbslandschaft

Der Physical AI Markt ist nach wie vor mäßig fragmentiert, wobei der Wettbewerb auf Roboter-OEMs, KI-Plattformanbieter, Simulationssoftwareanbieter und eine wachsende Gruppe von Startups verteilt ist, die integrierte Systeme entwickeln. FANUC, ABB, Yaskawa Electric und KUKA AG halten nach wie vor bedeutende Marktanteile an der installierten Basis von Industrierobotern, während Unternehmen wie Figure AI, NEURA Robotics, Agility Robotics und Dexterity stärker bei professionellen Servicerobotern und KI-intensiven Plattformschichten konkurrieren. Dies schafft eine zweigleisige Struktur, in der etablierte Unternehmen Hardware-Skalierung, Kanalreichweite und Zuverlässigkeit mitbringen, während neuere Unternehmen vertikal integrierte Stacks vorantreiben, die mit dem Modelldesign beginnen und sich nach außen in die Bereitstellung erstrecken. Im Physical AI Markt hält diese Struktur strategische Positionen fließend, da keine einzelne Schicht bisher die gesamte Wertschöpfungskette über Hardware, Software und reale Operationen hinweg kontrolliert. Es bedeutet auch, dass Käufer bewährte Maschinen mit externen KI-Plattformen kombinieren können, was verhindert, dass die Konzentration zu früh zu hoch wird.

NVIDIA stärkt seine horizontale Position im Physical AI Markt durch den Isaac-, Cosmos- und Omniverse-Stack und Partnerschaften mit mehreren OEMs, anstatt einen exklusiven Hardware-Pfad zu verfolgen. Auf der GTC 2026 wurden ABB Robotics, FANUC, KUKA AG, Universal Robots und Yaskawa Electric als Integrationspartner genannt, was zeigt, wie eine Plattform über mehrere konkurrierende Robotermarken hinweg positioniert sein kann. ABB vertiefte auch seine Omniverse-Arbeit mit NVIDIA für die industrielle Sim-to-Real-Bereitstellung, was zeigte, wie digitale Twin-Infrastruktur Teil der Wettbewerbspositionierung wird. FANUCs Zusammenarbeit mit Google war ein weiterer bemerkenswerter Schritt, da er bestätigte, dass große OEMs bereit sind, KI-Kompetenz von außen zu importieren, anstatt jede Schicht selbst zu entwickeln.[4]The Robot Report, "FANUC kooperiert mit Google, um Physical AI in seinen Robotern voranzutreiben," The Robot Report, therobotreport.com Der Wettbewerb verlagert sich auch auf Standards und Sicherheitsarchitektur, da Compliance beeinflussen kann, wer zuerst Unternehmensbereitstellungsprogramme gewinnt.

NVIDIA's Halos für Robotik, angekündigt im Juni 2026, wurde entwickelt, um Sicherheits-Workflows zu gestalten, bevor Regulierungsbehörden sich auf einen vollständig einheitlichen Rahmen einigen, was Sicherheitswerkzeuge zu einem Teil des Wettbewerbsvorteils macht. Weißraum-Chancen bleiben in der Landwirtschaft, kleineren Fertigungsbetrieben und Rehabilitationsumgebungen sichtbar, wo die Adoption noch früh ist und die Plattformkontrolle nicht festgelegt ist. Der Physical AI Markt ist daher wettbewerbsintensiv genug, um Skalierung zu belohnen, aber noch offen genug für neue Marktteilnehmer, softwareintensive Modelle und Robotik-als-Dienstleistung-Ansätze, um die Rangfolge im Prognosezeitraum zu verändern.

Führende Unternehmen der Physical AI Branche

-

NVIDIA Corporation

-

ABB Ltd

-

FANUC Corporation

-

Yaskawa Electric Corporation

-

KUKA AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Kawasaki Robotics und Dexterity, Inc. erweiterten ihre Zusammenarbeit auf der Automate 2026 und kombinierten Kawasakis RL030N, die erste 8-Freiheitsgrad-Roboterarmplattform der Branche, die speziell für Physical AI entwickelt wurde, mit Dexteritys Mech-Superhumanoid für die Lagerlogistik, mit dem Ziel, neue Kategorien der Industrieautomatisierung in dynamischen, beengten Umgebungen zu erschließen.

- Juni 2026: Genesis AI und LG CNS gaben eine langfristige strategische Partnerschaft bekannt, um Genesis' Allzweck-Eno-Roboter in den LG-Fertigungs- und Logistikbetrieben in den Vereinigten Staaten zu validieren und einzusetzen, mit geplanter globaler Expansion. Die Partnerschaft kombiniert Genesis' GENE-26.5-Robotik-Foundation-Modell mit der Systemintegrationsexpertise von LG CNS in der Betriebsinfrastruktur der LG-Gruppe.

- Juni 2026: Unitree Robotics kündigte den H2 Plus an, das erste Humanoid-Roboter-Referenzdesign, das auf der NVIDIA Isaac GR00T-Entwicklungsplattform aufgebaut ist und Unitrees H2-Humanoid-Hardware mit Sharpa-Fünffinger-Händen und NVIDIA Jetson Thor-Computing kombiniert. Der H2 Plus soll Ende 2026 kommerziell verfügbar sein.

- März 2026: NVIDIA stellte Isaac Lab 3.0 im frühen Zugang vor und ermöglichte damit groß angelegtes Roboterlernen auf DGX-Klasse-Infrastruktur, veröffentlichte NVIDIA Isaac Sim 6.0 im frühen Entwicklerzugang und startete GR00T N1.7 im kommerziellen frühen Zugang, der fortgeschrittene dexterale Steuerung abdeckt. Partner darunter ABB Robotics, FANUC, KUKA AG, Universal Robots, Figure AI, Agility Robotics, AGIBOT und Yaskawa Electric wurden als Anwender der erweiterten Plattform angekündigt.

Umfang des globalen Physical AI Marktberichts

Der Physical AI Markt umfasst künstliche Intelligenzsysteme, die in physische Geräte, Maschinen und Umgebungen integriert sind, um in der realen Welt wahrzunehmen, zu analysieren, zu entscheiden und zu handeln. Der Umfang des Berichts umfasst KI-gestützte Robotik, autonome Systeme, intelligente Maschinen, industrielle Automatisierungslösungen und eingebettete KI-Anwendungen in Endnutzerindustrien. Der Bericht analysiert Markttrends, Wachstumstreiber, Hemmnisse, Chancen, die Wettbewerbslandschaft und wichtige Entwicklungen während des Untersuchungszeitraums.

Der Physical AI Marktbericht ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Robotertyp (Industrieroboter, professionelle Serviceroboter, persönliche und Haushaltsserviceroboter und weitere Robotertypen), Bereitstellung (On-Device, Cloud-basiert und Hybrid), Endnutzer-Branchen (Logistik und Lieferkette, Fertigung, Gesundheitswesen, Verteidigung und Sicherheit, Automobilindustrie, Landwirtschaft und weitere Endnutzer-Branchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Industrieroboter |

| Professionelle Serviceroboter |

| Persönliche und Haushaltsserviceroboter |

| Weitere Robotertypen |

| On-Device |

| Cloud-basiert |

| Hybrid |

| Logistik und Lieferkette |

| Fertigung |

| Gesundheitswesen |

| Verteidigung und Sicherheit |

| Automobilindustrie |

| Landwirtschaft |

| Weitere Endnutzer-Branchen |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Robotertyp | Industrieroboter | |

| Professionelle Serviceroboter | ||

| Persönliche und Haushaltsserviceroboter | ||

| Weitere Robotertypen | ||

| Nach Bereitstellung | On-Device | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Endnutzer-Branchen | Logistik und Lieferkette | |

| Fertigung | ||

| Gesundheitswesen | ||

| Verteidigung und Sicherheit | ||

| Automobilindustrie | ||

| Landwirtschaft | ||

| Weitere Endnutzer-Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Physical AI Marktes?

Der Physical AI Markt erreichte im Jahr 2025 einen Wert von 5,06 Milliarden USD, steht im Jahr 2026 bei 7,11 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 34,89 Milliarden USD bei einer CAGR von 37,46 % erreichen.

Welche Komponente führt beim Umsatz im Bereich Physical AI?

Hardware führte im Jahr 2025 mit einem Anteil von 52,42 %, da Roboter nach wie vor erhebliche Ausgaben für Rechenmodule, Sensoren, Aktoren und physische Plattformen erfordern.

Welches Bereitstellungsmodell wird in Physical AI Systemen am häufigsten verwendet?

Die On-Device-Bereitstellung führte im Jahr 2025 mit einem Anteil von 71,43 %, da viele Roboteraufgaben eine sofortige lokale Inferenz für eine sichere und stabile Steuerung benötigen.

Welche Roboterkategorie wächst am schnellsten?

Professionelle Serviceroboter werden bis 2031 voraussichtlich mit einer CAGR von 39,72 % wachsen, da Logistik-, Gesundheits- und Einzelhandelsbetreiber adaptivere mobile und Manipulationssysteme einsetzen.

Welcher Endnutzerbereich bietet das stärkste Wachstumspotenzial?

Das Gesundheitswesen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 44,17 % bis 2031 verzeichnen, unterstützt durch Anwendungen in der Chirurgie, Rehabilitation, Apothekenautomatisierung und Patientenüberwachung.

Welche Region expandiert bei der Physical AI Adoption am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 43,04 % wachsen, unterstützt durch Fertigungskapazitäten, Roboterdichte und politischen Fokus in wichtigen Ländern.

Seite zuletzt aktualisiert am: