Größe und Marktanteil des Agrartestmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.5 Milliarden US-Dollar |

| Marktgröße (2031) | 11.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agrartestmarkt-Analyse von Mordor Intelligence

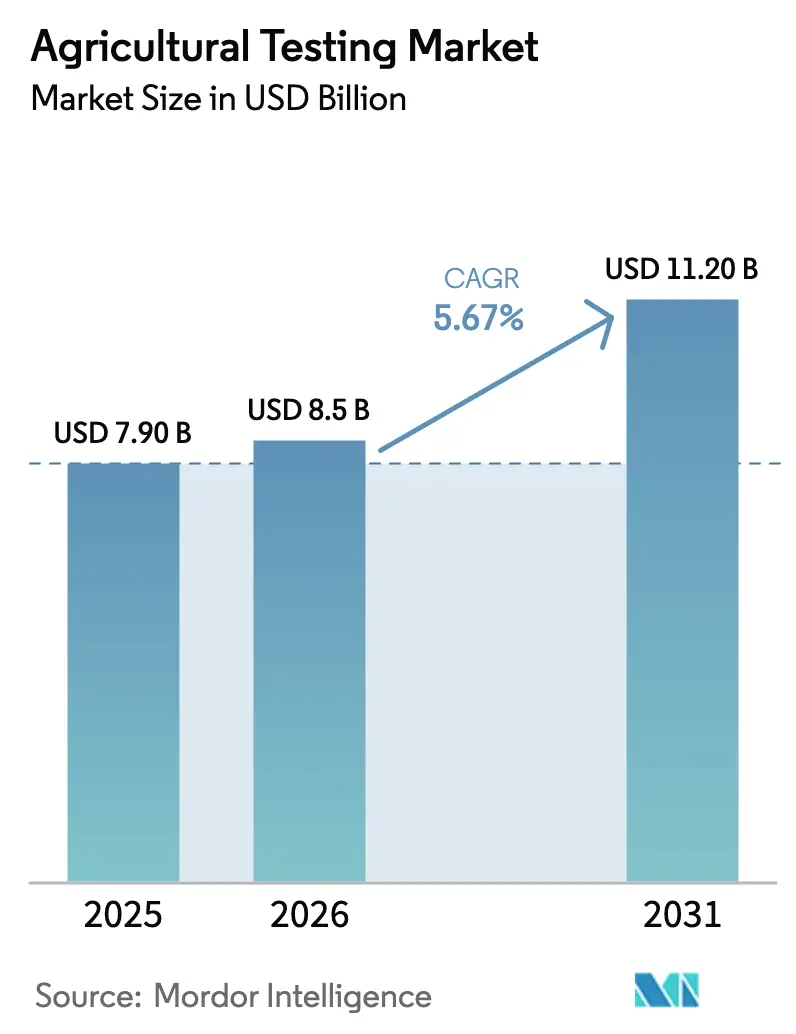

Es wird erwartet, dass die Größe des Agrartestmarkts von 7,9 Milliarden USD im Jahr 2025 auf 8,5 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 5,67 % über 2026–2031 einen Wert von 11,2 Milliarden USD erreichen wird. Verschärfte regulatorische Kontrollen, der Anstieg der Zertifizierung im Biohandel und Innovationen bei Schnelltests sind die wichtigsten Kräfte, die die Nachfrage ankurbeln. Laboratorien mit Akkreditierungen der Internationalen Organisation für Normung (ISO)/Internationalen Elektrotechnischen Kommission (IEC) 17025 betrachten die Blockchain-Konnektivität mittlerweile als grundlegende Anforderung, da Einzelhändler unveränderliche Zertifikate anstreben, um die Grenzabfertigungszeiten zu verkürzen. Saatgutunternehmen beschleunigen Gesundheitsprüfungen, um die Übertragung von Krankheitserregern zu verhindern, während Kohlenstoffgutschriftprogramme Bodenanalysen in mehrjährige Rentenverträge umwandeln. Hohe Kapitalanforderungen für Massenspektrometrie-Upgrades, Mangel an Fachkräften und durch Zölle beeinflusste Reagenzienkosten beeinflussen die Wettbewerbslandschaft und führen zu einer Konsolidierung, da kleinere Laboratorien komplexe Aufgaben an die fünf großen Netzwerke delegieren.

Wichtigste Erkenntnisse des Berichts

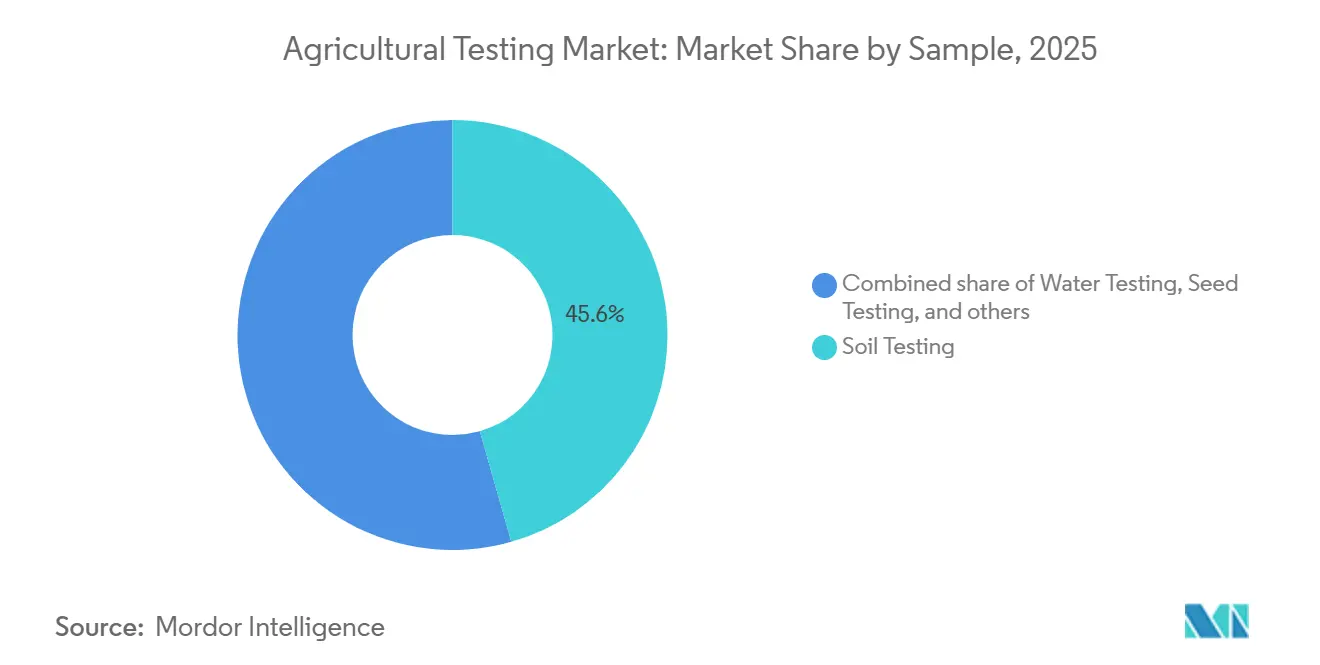

- Nach Probentyp führte die Bodenprüfung mit einem Anteil von 45,6 % am Agrartestmarkt im Jahr 2025, während die Saatgutprüfung bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen wird.

- Nach Anwendung entfiel die Qualitätssicherung im Jahr 2025 auf 54,2 % der Größe des Agrartestmarkts, während die Sicherheitsprüfung bis 2031 mit einer CAGR von 7,6 % voranschreitet.

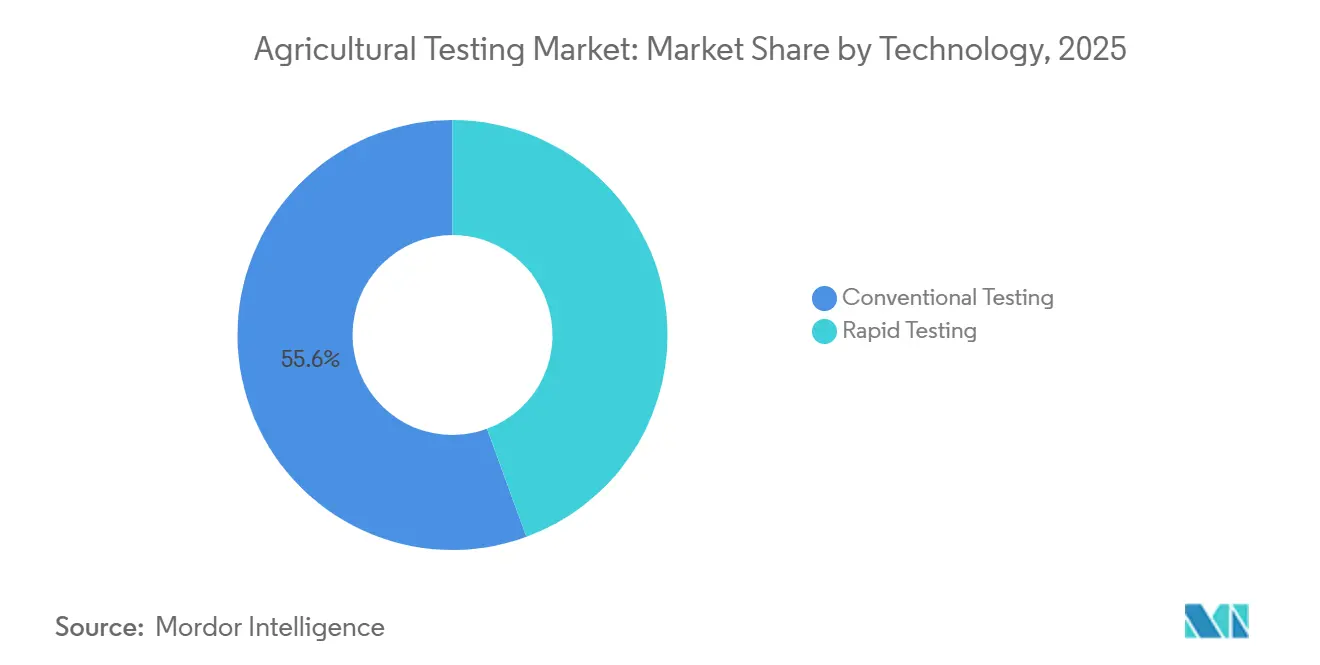

- Nach Technologie entfielen Schnellmethoden im Jahr 2025 auf 55,6 % des Umsatzes und werden voraussichtlich die höchste CAGR von 9,2 % über 2026–2031 verzeichnen.

- Regional gesehen entfielen auf Nordamerika 39 % des Umsatzes im Jahr 2025, während für den Asien-Pazifik-Raum eine CAGR von 8,8 % bis 2031 prognostiziert wird.

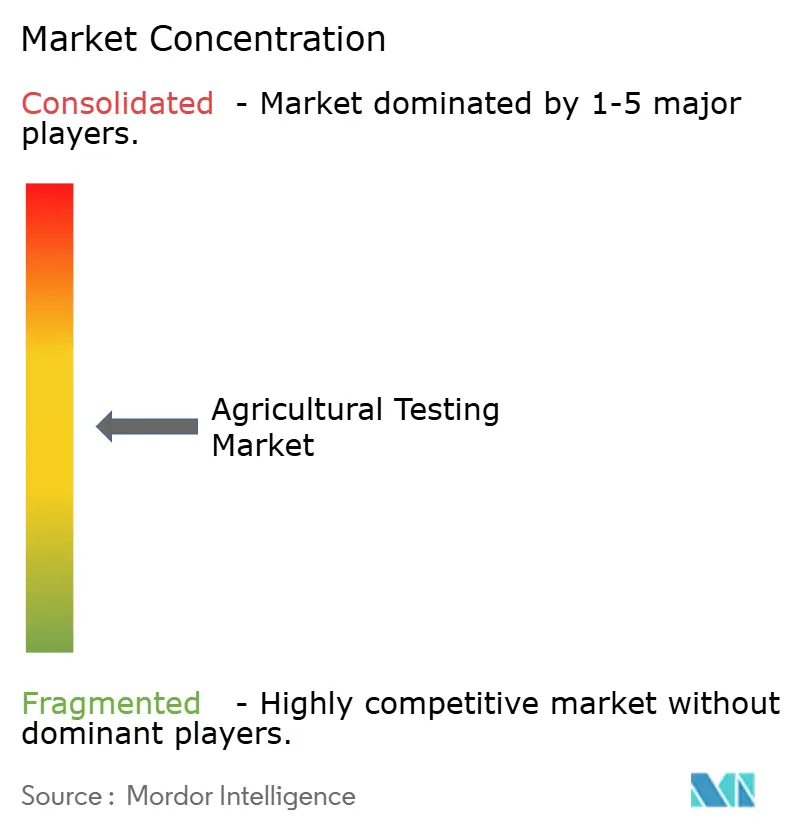

- Der Agrartestmarkt ist mäßig konzentriert, wobei die wichtigsten Akteure einen bedeutenden Anteil halten. SGS Société Générale de Surveillance SA (SGS SA), Eurofins Scientific SE, Intertek Group plc, PerkinElmer, Inc. und Institut Mérieux (Mérieux NutriSciences Corporation) dominieren gemeinsam den Markt und machen einen bedeutenden Anteil des Umsatzes im Jahr 2025 aus.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Agrartestmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Weltweit verschärfte Lebensmittelsicherheitsvorschriften | +1.2% | Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Zunehmende lebensmittelbedingte Krankheitsausbrüche treiben die Einführung von Schnelltests voran | +0.9% | Nordamerika und die Europäische Union | Kurzfristig (≤2 Jahre) |

| Anstieg des Biohandels mit Anforderungen an Zertifizierungsprüfungen | +0.8% | Importzentren der Europäischen Union und Einzelhändler in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Vor-Ort-DNS/Nanopore-Sequenzierung erschließt die Felddiagnostik von Krankheitserregern | +0.7% | Innovationscluster im Asien-Pazifik-Raum und Spezialkulturen in den Vereinigten Staaten | Langfristig (≥4 Jahre) |

| Kohlenstoffgutschrift-Bodenprogramme fördern hochfrequente Bodenzustandsprüfungen | +0.6% | Nordamerika und Kohlenstoffmärkte der Europäischen Union sowie Pilotprojekte in Südamerika | Langfristig (≥4 Jahre) |

| Blockchain-Rückverfolgbarkeitsklauseln in Exportverträgen steigern verifizierte Testdaten | +0.5% | Exportrouten vom Asien-Pazifik-Raum in die Europäische Union und nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit verschärfte Lebensmittelsicherheitsvorschriften

Überarbeitungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, die 2024 in Kraft traten, schreiben zwei Landwirtschaftswassertests pro Anbauzyklus vor und fügen dem Agrartestmarkt ein erhebliches wiederkehrendes Volumen hinzu [1]Quelle: U.S. Food and Drug Administration, "FSMA Final Rule on Produce Safety," FDA.gov. Die Europäische Kommission hat Senkungen der Höchstgehalte an Rückständen für 47 Pestizide angekündigt, die 2025 in Kraft treten. Diese Änderung verpflichtet Exporteure aus Ländern wie Brasilien, Indien und Kenia, Multi-Matrix-Zertifikate vorzulegen, um eine Zurückweisung an Einreisekontrollpunkten zu vermeiden. Darüber hinaus schreibt China nun für alle Frischwarenlieferungen eine doppelte Prüfung vor – am Ursprungsort und am Einreisehafen –, was die Anzahl der erforderlichen Analysen pro Sendung effektiv verdoppelt. Laboratorien mit Validierungen der Vereinigung offizieller Analytischer Chemiker werden auf den Lieferantenlisten des Einzelhandels bevorzugt, da Compliance-Audits zunehmend auf die Überprüfung der Methodenäquivalenz ausgerichtet sind. Folglich profitiert der Agrartestmarkt von einer regulierungsgetriebenen Nachfragestabilität, selbst in Zeiten von Rohstoffabschwüngen.

Zunehmende lebensmittelbedingte Krankheitsausbrüche treiben die Einführung von Schnelltests voran

Zwischen 2024 und 2025 verknüpften die Zentren für Seuchenkontrolle und -prävention 12 bundesstaatenübergreifende Salmonellen-Ausbrüche mit Kantalupen, Gurken und Blattgemüse, was Einzelhändler dazu veranlasste, taggleiche Pathogenfreigaben vor der Annahme von Lieferungen zu verlangen[2]Quelle: Centers for Disease Control and Prevention, "Foodborne Outbreaks," cdc.gov. Tragbare Polymerase-Kettenreaktions-Kits (PCR-Kits) können Salmonellen, Escherichia coli O157:H7 und Listerien nun innerhalb von 90 Minuten vor Ort nachweisen und positionieren sich damit als wertvolles Instrument im Agrartestmarkt. Ein Feldstreifen für 15 USD hilft, Rückrufe zu verhindern, die über 500.000 USD kosten können, was Erzeuger dazu veranlasst, die höheren Kosten pro Test zu akzeptieren. Im Vereinigten Königreich haben die Regulierungsbehörden ab Januar 2026 wöchentliche Umgebungsabstriche in Packstationen vorgeschrieben, was die Nachfrage nach Schnelltestlösungen erhöht. Die Einführung bleibt jedoch in Regionen inkonsistent, in denen Unterbrechungen der Kühlkettenlogistik oder der Stromversorgung die Reagenzienstabilität beeinträchtigen.

Anstieg des Biohandels mit Anforderungen an Zertifizierungsprüfungen

Der Einzelhandelsumsatz mit Bioprodukten erreichte 2025 150 Milliarden USD, und sowohl die EU-Verordnung 2018/848 als auch das nationale Bioprogramm der Vereinigten Staaten fordern Rückstandsprüfungen mit Empfindlichkeit im Teile-pro-Milliarden-Bereich, was Laboratorien mit Flotten für Flüssigchromatographie-Tandem-Massenspektrometrie (LC-MS/MS) zu strategischen Partnern macht[3]Quelle: Agricultural and Processed Food Products Export Development Authority, "Organic Export Statistics FY 2024-25," apeda.gov.in. Indien beispielsweise exportierte Bioprodukte im Wert von 1,2 Milliarden USD, darunter Gewürze, Tees und Basmatireis, verzeichnete jedoch eine Ablehnungsquote von 22 % an europäischen Häfen aufgrund von Spuren von Pestiziden, was die Qualitätskontrollfunktion des Agrartestmarkts unterstreicht. Zertifizierungsstellen wie Ecocert verlangen nun vierteljährliche Boden- und Gewebepanels für Betriebe mit mehr als 50 Hektar, was die historische Einreichungshäufigkeit verdoppelt. Bei mehrzutatenigen Bioprodukten muss jede Komponente ein eigenes Zertifikat tragen, was die Nachfrage nach diskreten Analysen pro Lagereinheit vervielfacht. Laboratorien, die Probenahme, Logistik und Analytik bündeln, sichern sich Wiederholungsgeschäfte und verankern gleichzeitig höhere Wechselkosten in Kundenverträgen.

Vor-Ort-Desoxyribonukleinsäure (DNS)- und Nanopore-Sequenzierung erschließt die Felddiagnostik von Krankheitserregern

Oxford Nanopore Technologies hat einen taschengroßen Sequenzierer mit einem Gewicht von 120 Gramm und einem Preis unter 1.000 USD eingeführt, der die Durchlaufzeit für die Diagnose von Krankheiten wie Xylella fastidiosa von einer Woche auf vier Stunden reduziert. Frühe Weinbergversuche in Kalifornien berichteten von einer 30-prozentigen Reduzierung des Fungizideinsatzes dank Echtzeit-Virenerkennung, die gezieltes Sprühen ermöglicht. Im November 2025 validierte das US-amerikanische Landwirtschaftsministerium (Tier- und Pflanzengesundheitsinspektionsdienst) Nanopore-Protokolle für das Zitrusvergrünungssyndrom und ebnete damit den Weg für Subventionen für Erzeuger, die diese Kits einsetzen. Die Datenanalyse bleibt jedoch eine Herausforderung, da weniger als 15 % der Agronomen in der Lage sind, Open-Source-Pipelines zu betreiben. Dies hat Cloud-Anbieter dazu veranlasst, Abonnementdienste zu Preisen zwischen 5.000 und 15.000 USD jährlich anzubieten. Diese Fortschritte verlagern feldtaugliche Genomik von Pilotprojekten zu Mainstream-Anwendungen und schaffen neue Möglichkeiten im Agrartestmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Laborinstrumentierung | -0.8% | Naher Osten, Afrika, Südamerika und aufstrebende asiatische Laboratorien | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an qualifizierten Labortechnikern | -0.6% | Vereinigte Staaten, Vereinigtes Königreich und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Nicht standardisierte Datenformate begrenzen die Interoperabilität Künstlicher Intelligenz (KI) zwischen Laboratorien | -0.4% | Global, mit fragmentierten Laborinformationsmanagementsystem (LIMS)-Ökosystemen im Asien-Pazifik-Raum und in Südamerika | Langfristig (≥4 Jahre) |

| Steigende Reagenzien-Importzölle belasten die Margen kleiner Laboratorien | -0.5% | Nordamerika und die Europäische Union sowie lieferkettenabhängiges Afrika und der Nahe Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Laborinstrumentierung

Im Jahr 2025 lagen die Kosten für ein einzelnes Flüssigchromatographie-Tandem-Massenspektrometer, das zur Erreichung von Pestizidschwellenwerten von 0,01 ppm erforderlich ist, zwischen 400.000 und 600.000 USD. Ebenso war ein induktiv gekoppeltes Plasma-Massenspektrometer für die Schwermetallanalyse zwischen 300.000 und 500.000 USD erhältlich. Während Leasingoptionen es ermöglichten, diese Kosten auf drei bis fünf Jahre zu verteilen, erforderten sie häufig Bankgarantien, die viele regionale Betreiber nur schwer beschaffen konnten. Die Erweiterung der Entitätsliste des Büros für Industrie und Sicherheit im März 2025 sowie die Aufhebung der Regel zur Verbreitung Künstlicher Intelligenz (KI) im Mai schufen einen erheblichen regulatorischen Rückstau für Technologiekäufer im Nahen Osten. Lieferungen sensibler Komponenten waren häufig mit Verzögerungen von bis zu 9 Monaten bei der Lizenzbearbeitung konfrontiert. In Ländern wie Nigeria und Indonesien haben begrenzte Infrastruktur und Fachkräftemangel zur Auslagerung analytischer Tests an Zentren in Südafrika und Singapur geführt, wo Unternehmen wie Eurofins und SGS dominante Positionen innehaben. Diese Abhängigkeit erhöht die Kosten, verringert die lokalen Gewinnmargen und verlangsamt das Wachstum des Agrartestmarkts.

Akuter Mangel an qualifizierten Labortechnikern

Die Amerikanische Gesellschaft für klinische Laborwissenschaften meldete im Januar 2025 eine Vakanzrate von 35 % in US-amerikanischen Agrarlaboratorien, ein deutlicher Anstieg gegenüber 18 % fünf Jahre zuvor. Ebenso hat der Brexit den Fachkräftemangel im Vereinigten Königreich verschärft, wo 2.400 qualifizierte Analysten in den Gehaltsabrechnungen fehlen. Während die Automatisierung manuelle Pipettierschritte um 60 % reduzieren kann, stellen die Kosten für Roboter, die zwischen 150.000 und 300.000 USD liegen, finanzielle Herausforderungen für kleinere Laboratorien dar und erfordern eine Balance zwischen Personalbesetzung und Kapitalinvestitionen. In Indien beschäftigen weniger als 40 % der akkreditierten Laboratorien Personal mit postgradualen Abschlüssen in analytischer Chemie, was Qualitätskontrollrisiken bei der Durchführung hochempfindlicher Methoden birgt. Anhaltender Fachkräftemangel kann den Durchsatz begrenzen, selbst wenn der Agrartestmarkt mit zunehmendem Probenvolumen konfrontiert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Probe: Bodendominanz trifft auf Saatgutsurge

Bodenanalysen machten 2025 45,6 % der Größe des Agrartestmarkts aus und unterstreichen damit ihre zentrale Rolle bei der Nährstoffplanung, der Überwachung von Schwermetallen und der Einschreibung in den Kohlenstoffhandel. Die Kategorie verankert die Größe des Agrartestmarkts auf Betriebsebene. Saatguttests expandieren bis 2031 mit einer CAGR von 8,8 %, dem schnellsten Tempo unter den Proben, da phytosanitäre Vorschriften pathogenfreie Partien vor dem grenzüberschreitenden Versand erfordern. Bodenbiologiepanels umfassen nun Messgrößen für mikrobielle Biomasse, ein Merkmal, das derzeit von weniger als 20 % der Laboratorien angeboten wird und typischerweise zu einem Aufpreis erhältlich ist. Spezialisierte, aber kleinere Nachfragesegmente umfassen Tests für Wasser, Biofeststoffe, Gülle und Pflanzengewebe.

Kohlenstoffgutschriftprotokolle schreiben Basis- und jährliche Bodenprobenahmen vor und liefern konsistente Einnahmen, die dazu beitragen, saisonale Schwankungen abzumildern. Im Februar 2025 aktualisierte der US-amerikanische Dienst für natürliche Ressourcen und Naturschutz seine Richtlinien, um 60-Zentimeter-Kerne zu verlangen, was das Probenvolumen pro Betrieb effektiv verdoppelt und den Durchsatz im Agrartestmarkt erhöht. Darüber hinaus haben die Mandate des Internationalen Pflanzenschutzübereinkommens zu Saatgutschädlingen Keimungs-, Reinheits- und Krankheitsprüfungen in wesentliche Handelsanforderungen umgewandelt. Die Nachfrage nach Wasserprüfungen könnte steigen, wenn die Umweltschutzbehörde obligatorische Vorseasonscreenings für Betriebe mit zehn oder mehr Arbeitnehmern einführt, was potenziell ein Marktsegment von 200–300 Millionen USD für Laboratorien in den Vereinigten Staaten schafft.

Nach Anwendung: Qualitätssicherung führt, Sicherheit beschleunigt

Die Qualitätssicherung machte 2025 54,2 % des Agrartestmarkts aus, da Erzeuger auf Nährstoff- und Feuchtigkeitsprofile angewiesen sind, um Erträge zu maximieren und Gütevorschriften zu erfüllen. Die Sicherheitsprüfung, die heute noch kleiner ist, steigt bis 2031 mit einer CAGR von 7,6 %, gestützt auf Einzelhändlerklauseln, die mehr als 250 Pestizidpanels pro Produktpartie verlangen. Die Ausweitung von Eigenmarken durch globale Lebensmitteleinzelhändler veranlasst Lieferanten, Verifizierungsprozesse über die regulatorischen Anforderungen hinaus zu implementieren und damit den Umfang der obligatorischen Prüfungen zu erweitern. Biohändler unterliegen nun unangekündigten Rückstandsscreenings bei 5 % der eingehenden Ladungen, was zu den bestehenden Sicherheitsmaßnahmen im Agrartestmarkt beiträgt.

Einzelhändler betrachten Prüfkosten als Schutz vor markenschädigenden Rückrufen, was Laboratorien, die integrierte Dienstleistungen wie gebündelte Logistik, Analytik und digitale Zertifikat-Uploads anbieten, dazu veranlasst, mehrjährige Verträge zu sichern. Präzisionslandwirtschaftssoftware, die Nährstoffkarten aus Qualitätsberichten einbezieht, hilft dabei, Ertragsverbesserungen zu quantifizieren und unterstützt die Argumentation für Wiederholungstests. Laboratorien kategorisieren organische Rückstandspanels unter Qualitätssicherung, um sie an der Programmdokumentation auszurichten, trotz ihrer Überschneidung mit Sicherheitszielen. Dieser Doppelzweck-Testansatz gewährleistet hohe Auslastungsraten, selbst außerhalb der Haupterntezeiten.

Nach Technologie: Schnellmethoden erzielen Geschwindigkeitsprämie

Schnellanalysen machten 2025 55,6 % des Agrartestmarkts aus und werden voraussichtlich bis 2031 eine CAGR von 9,2 % erreichen, angetrieben durch Lateral-Flow-Immunoassays, tragbare Polymerase-Kettenreaktion (PCR) und Nah-Infrarot-Lesegeräte, die Entscheidungszyklen auf Minuten oder Stunden komprimieren. Zeiteinsparungen überwiegen oft den Preisaufschlag von 30–50 %, insbesondere wenn jeder Tag Verzögerung die Haltbarkeit von Salat um zwei Tage verkürzen kann. Konventionelle Kultur- und Nasschemie-Methoden bleiben der Standard für die Mykotoxin-Quantifizierung, wobei die Hochleistungsflüssigchromatographie bei Nachweisgrenzen unter 2 ppb eine überlegene Leistung gegenüber Schnellkits bietet. Regulierungsbehörden unterstützen nun gestufte Protokolle, die ein schnelles Screening gefolgt von einer konventionellen Bestätigung ermöglichen und eine ausgewogene Koexistenz der Methoden fördern.

Die Vereinigung offizieller Agrarchemiker (AOAC) validierte 2024–2025 14 neue Schnellmethoden für Frischprodukte und erweiterte damit das Spektrum der verfügbaren konformen Werkzeuge. Unternehmen wie Bruker und Foss haben handgehaltene Nah-Infrarot-Messgeräte eingeführt, die in der Lage sind, Getreide in Echtzeit zu sortieren und Getreidesilos effektiv in Mikrolaboratorien zu verwandeln. In einkommensschwachen Regionen behindern jedoch Herausforderungen wie unzuverlässige Stromversorgung und begrenzte Kühlung weiterhin konventionelle Tests. Folglich stimmen Investitionen in Agrartesttechnologien sowohl mit der Marktnachfrage als auch mit der Infrastrukturbereitschaft überein und treiben regionale Unterschiede bei der Technologieeinführung voran.

Geografische Analyse

Nordamerika wird voraussichtlich den Agrartestmarkt anführen und 2025 39 % des globalen Umsatzes ausmachen. Diese Dominanz wird auf die Mandate des Lebensmittelsicherheitsmodernisierungsgesetzes und ein gut etabliertes Labornetzwerk zurückgeführt, das Robotik einsetzt, um Pestizidtests zu beschleunigen. Laboratorien in wichtigen Bundesstaaten wie Kalifornien, Florida und Texas konzentrieren Testkapazitäten und ermöglichen es Exporteuren, Zertifikate innerhalb von 36 Stunden zu erhalten. Im Gegensatz dazu ist der Asien-Pazifik-Raum die am schnellsten wachsende Region mit einer jährlichen Wachstumsrate von 8,8 % bis 2031. Dieses Wachstum wird durch Chinas Verschärfung der Rückstandsgrenzen und Indiens Ausweitung der Bioanbaufläche angetrieben. Beide Regionen profitieren von robusten staatlichen Programmen, die Tests subventionieren, obwohl ihr Wachstum von unterschiedlichen Faktoren beeinflusst wird, wie Nordamerikas Fokus auf Compliance-Durchsetzung und dem Schwerpunkt des Asien-Pazifik-Raums auf exportorientierter Zertifizierung.

Europa, Südamerika, der Nahe Osten und Afrika repräsentieren gemeinsam eine Mischung aus Überkapazitäten und aufkommender Nachfrage. Europäische Laboratorien erleben in den Nebensaisonmonaten eine Unterauslastung, obwohl eine verstärkte Mykotoxin-Überwachung dazu beiträgt, diese Herausforderung zu mildern. In Südamerika bleiben Rohstoffexporte ein primärer Treiber, wobei robotergestützte Testlinien in Brasilien und Argentinien die Durchlaufzeiten für die Sojabohnen- und Rindfleischzertifizierung erheblich verkürzen. Die Ernährungssicherheitsprogramme des Nahen Ostens und Afrikas Aflatoxin-Initiativen fördern Investitionen in regionale Laboratorien. Logistische Einschränkungen und Fachkräftemangel behindern jedoch weiterhin den Fortschritt in diesen Regionen.

Nordamerika konzentriert sich auf die Integration von Schnellscreening mit Blockchain-Technologie, um die Abfertigungszeiten weiter zu verkürzen und Premiumverträge zu gewinnen. Im Asien-Pazifik-Raum erweitern Laboratorien ihre Kapazitäten durch die Installation zusätzlicher Flüssigchromatographie mit Tandem-Massenspektrometrie-Instrumente, um Exportanforderungen zu erfüllen, während mobile Einheiten Dienstleistungen in ländliche Landwirtschaftsgebiete ausweiten. Europäische Anbieter diversifizieren in Kohlenstoffgutschrift-Bodenprojekte, um die Abhängigkeit von Rückstandstests zu verringern. Laboratorien in Südamerika und Afrika bündeln unterdessen Probenahme- und Analytikdienstleistungen, um multinationale Kunden anzusprechen. Diese Initiativen tragen gemeinsam zu einem inkrementellen Volumenwachstum in allen Regionen bei, wobei regulatorische Strenge und digitale Bereitschaft eine entscheidende Rolle bei der Bestimmung regionaler Wachstumsraten spielen.

Regulatorisches Umfeld

Die Regulierung wird sowohl in Bezug darauf, was getestet werden muss, als auch darauf, welche Laboratorien belastbare Ergebnisse für Handel und Vollzug erzeugen dürfen, strenger. In den Vereinigten Staaten erhöhten FDA-Änderungen, die 2024 in Kraft traten, die wiederkehrenden Tests von landwirtschaftlichem Wasser pro Wachstumszyklus, und im März 2026 wechselte die FDA in das Laboratory Accreditation for Analyses of Foods (LAAF)-Programm, in dem Akkreditierungsstellen anerkannt werden, um Laboratorien zu überwachen, die bestimmte Lebensmitteltests durchführen. In der Europäischen Union formalisiert das mehrjährige Kontrollprogramm für 2026-2028 im Rahmen der Durchführungsverordnung (EU) 2025/854 die Prioritäten der Pestizidrückstandsüberwachung und unterstützt die Harmonisierung von Methoden über die Mitgliedstaaten hinweg, was die Nachfrage nach Multi-Rückstands-Fähigkeiten und einheitlicher Berichterstattung über Matrizen hinweg erhöht.

In den wichtigsten Märkten drängen Regulierungsbehörden und amtliche Kontrollsysteme zudem auf stärker standardisierte Daten- und Prozessanforderungen, die akkreditierte Netzwerke bevorzugen. ISO/IEC 17025 bleibt weiterhin die grundlegende Qualifikation für Laboratorien, die amtliche Kontrollen und grenzüberschreitende Zertifikate unterstützen, während digitale Einreichungen in amtliche Systeme (einschließlich EU-Informationsplattformen für amtliche Kontrollen und digitaler USDA-Programme für regulierte Kategorien) die Erwartungen an nachvollziehbare, prüfbare Berichterstattung erhöhen. Parallel dazu konzentrieren risikobasierte Kontrollfrequenzen und warenspezifische Programme, wie die USDA-FGIS-Verfahren zur Meldung von Pestizidrückständen in Getreide, das Testvolumen auf bestimmte Knotenpunkte der Lieferkette, was den Bedarf an validierten Methoden und Qualitätssystemen für Laboratorien verstärkt, die Exporteure, Getreidehändler und Käufer der Lebensmittelkette bedienen.

Wettbewerbslandschaft

Der Agrartestmarkt ist mäßig konzentriert, wobei die wichtigsten Akteure einen bedeutenden Anteil halten. SGS Société Générale de Surveillance SA (SGS SA), Eurofins Scientific SE, Intertek Group plc, PerkinElmer, Inc. und Institut Mérieux (Mérieux NutriSciences Corporation) dominieren gemeinsam den Markt und machen einen bedeutenden Anteil des Umsatzes im Jahr 2025 aus. Diese fünf Unternehmen spielen weltweit eine zentrale Rolle und bieten umfangreiche Multi-Matrix-Portfolios und weltweite Probenahmekapazitäten, die dazu beitragen, die Beschaffungsherausforderungen der Kunden zu reduzieren. Sie halten Akkreditierungen wie ISO/IEC 17025 und Auslandslaboratoriumszertifizierungen des US-amerikanischen Landwirtschaftsministeriums und gewährleisten damit die Einhaltung der Standards, die multinationale Kunden benötigen. Darüber hinaus integrieren diese Unternehmen Laborinformationssysteme mit Einzelhändler-Blockchains und ermöglichen so taggleiche Zertifikat-Uploads.

Die finanzielle Stärke dieser Top-Akteure ermöglicht es ihnen, fortschrittliche Technologien wie Flüssigchromatographie mit Tandem-Massenspektrometrie (LC-MS/MS) und induktiv gekoppelte Plasma-Massenspektrometrie (ICP-MS) mit Erneuerungszyklen alle drei Jahre zu unterhalten – ein operatives Tempo, das nur wenige Wettbewerber erreichen können. Im Januar 2026 stärkte Intertek Group plc seine Marktposition durch die Einführung digitaler Rückverfolgbarkeitslösungen über Plattformen wie IBM Food Trust. PerkinElmer, Inc. hat seine Geschäftstätigkeit durch das Angebot von Kohlenstoffgutschrift-Bodendienstleistungen in Australien diversifiziert und damit seine Abhängigkeit von der Bergbauanalytik verringert. Diese diversifizierten Netzwerke verteilen Fixkosten auf Umwelt-, Pharma- und Konsumgütersegmente und mildern damit die Auswirkungen von Schwankungen im Agrarmarkt.

Kleinere Nischenlaboratorien konkurrieren durch den Fokus auf schnellere Durchlaufzeiten und spezialisiertes lokales Fachwissen, wobei sie häufig Bereiche wie Biofeststoffe oder Saatgutpathologie anvisieren, um direkten Wettbewerb mit globalen Marktführern zu vermeiden. Die hohen Kosten für Instrumente, die zwischen 300.000 und 800.000 USD liegen, und Reagenzien-Zollzuschläge schaffen jedoch erhebliche Hürden für die Skalierung des Betriebs. Blockchain-Klauseln in Exportverträgen treiben eine zweigliedrige Marktstruktur voran, bei der digital fortgeschrittene Laboratorien Premiumkonten sichern, während analoge Betreiber Stagnation erleben. Patentdaten heben zunehmende Investitionen in Sequenziertechnologien, Immunoassay-Reagenzien und Künstliche Intelligenz (KI) zur Anomalieerkennung hervor, was auf einen Trend zu einer stärkeren technologiegetriebenen Differenzierung im Markt hindeutet.

Marktführer im Agrartestbereich

Eurofins Scientific SE

SGS Société Générale de Surveillance SA (SGS SA)

Intertek Group plc

PerkinElmer, Inc.

Institut Mérieux (Mérieux NutriSciences Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hybride Testmodelle nehmen Form an, die schnelles Screening auf dem Betrieb mit akkreditierter Laborbestätigung kombinieren. Mobile und handgehaltene Diagnostiksysteme rücken näher an den Produktionsort, während zentrale Laboratorien weiterhin LC-MS/MS und andere Bestätigungsmethoden für Zertifizierung und Durchsetzung einsetzen. Im Jahr 2026 brachte ICL Nutroscan auf den Markt, ein handgehaltenes Blattscangerät, das von Agronomen in Brasilien für die Echtzeit-Diagnose der Pflanzenernährung eingesetzt wird, und SBOF Agrosmart brachte die SBOF-AGROLAB-Plattform in Indien auf den Markt, die schnelle Bodentests mit einer Bearbeitungszeit von 30 Minuten und einem 16-Parameter-Panel anbietet. Diese Beispiele deuten auf eine wachsende Nachfrage nach Dienstleistungen hin, die Ergebnisse in agronomische Maßnahmen umsetzen, wie Nährstoffempfehlungen und Optimierung von Betriebsmitteln, statt nur eigenständige Laborberichte bereitzustellen.

Chancen ergeben sich auch aus strengeren Messanforderungen und häufigeren Überwachungsprogrammen, die den Wert von Methodenrobustheit, Unsicherheitsmanagement und longitudinalen Datensätzen erhöhen. Die EU hat mit der Verordnung 2026/765 spezifische Regeln zur Messunsicherheit für die Pestizidrückstandsanalyse in Futtermitteln eingeführt, was die Nachfrage nach Laboratorien unterstützt, die Unsicherheit und Methodenleistung konsistent über Geräte und Standorte hinweg dokumentieren können. Daneben treiben öffentliche Programme und Forschung die kontinuierliche Bodenüberwachung voran, einschließlich des SOILMONITOR-Lab-on-Chip-Konzepts und der 2026er Forschung zu In-situ-Nitratsensoren, was Serviceoptionen für Laboratorien und Technologieanbieter eröffnet, die Geräte, Datenübertragung und QA-Workflows in prüfbare Aufzeichnungen zur Bodengesundheit und Compliance einbinden können.

Aktuelle Branchenentwicklungen

- März 2026: Eurofins erweiterte seinen europäischen Saatgut-Testservice über ISO/IEC 17025-akkreditierte Laboratorien in Italien, Frankreich und den Niederlanden und bietet mehr als 800 Tests zur Erkennung von Krankheiten und Schädlingen an. Der erweiterte Verbund stärkt die phytosanitäre Unterstützung und den grenzüberschreitenden Saatguthandel und standardisiert gleichzeitig die Fähigkeiten über mehrere Standorte hinweg, um saisonale Spitzen und schnellere Bearbeitungsanforderungen zu bewältigen.

- September 2025: Eurofins Scientific schloss die geplante Übernahme aller im Besitz nahestehender Parteien befindlichen Standorte ab und konsolidierte diese in eine einzige erworbene Einheit im Einklang mit seiner vorherigen Offenlegung. Die Zusammenführung dieser Standorte in eine einheitliche Struktur reduziert die Risikoexposition durch Mietverhältnisse mit nahestehenden Parteien und unterstützt eine strengere Governance und operative Kontrolle, was für laborübergreifende Netzwerke relevant ist, die auf konsistente Qualitätssysteme und skalierbare Kapazität angewiesen sind.

- November 2024: Die BASF-Tochtergesellschaft trinamiX entwickelte ihre handgehaltene Nahinfrarot-Spektroskopieplattform weiter, mit neuer Anwendungsentwicklung für Vor-Ort-Nährwertanalysen, wodurch der adressierbare Anwendungsbereich mobiler Test-Workflows erweitert wird. Die breitere Verfügbarkeit kalibrierter handgehaltener Spektroskopie unterstützt die Verlagerung bestimmter Qualitäts- und Futter- bzw. Raufutter-Screening-Schritte von zentralen Laboratorien zu Betrieben und Getreidesilos, während Bestätigungstests weiterhin bei akkreditierten Laboratorien verbleiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für landwirtschaftliche Tests definiert als die Umsätze, die durch Testdienstleistungen erzielt werden, mit denen Qualitäts- und Sicherheitsmerkmale landwirtschaftlicher Proben gemessen werden, die dann als standardisierte Ergebnisse für Entscheidungen in Betrieb und Lieferkette gemeldet werden.

Ausschlüsse vom Anwendungsbereich: Dieser Anwendungsbereich umfasst keine Beratungsdienstleistungen auf dem Betrieb, die kein Testergebnis beinhalten, und auch keine allgemeinen Verkäufe von Laborgeräten, die nicht an einen Vertrag über landwirtschaftliche Testdienstleistungen gebunden sind.

Übersicht der Segmentierung

- Nach Probe

- Wasserprüfung

- Bodenprüfung

- Saatgutprüfung

- Biofeststoffprüfung

- Güllprüfung

- Andere Proben

- Nach Anwendung

- Sicherheitsprüfung

- Qualitätssicherung

- Nach Technologie

- Konventionelle Prüfung

- Schnellprüfung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Australien

- Japan

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die anfängliche Nachfragekarte zu erstellen und die Grenzen dessen festzulegen, was als Umsatz aus landwirtschaftlichen Tests gilt. Wir haben hauptsächlich öffentliche Referenzen zu Anbaufläche und Ertrag, Dünger- und Betriebsmittelverbrauch sowie Anforderungen an die Berichterstattung zur Boden- und Wasserqualität herangezogen, da dies praktische Indikatoren dafür sind, wie viel Testnachfrage besteht.

Zu den typischerweise geprüften Quellen gehörten das USDA und andere nationale Landwirtschaftsministerien, FAO-Datenbanken, USGS und vergleichbare nationale geologische Vermessungsdienste für Boden- und Wasserindikatoren, EPA und vergleichbare Umweltbehörden für Probenahme- und Berichtsregeln sowie peer-reviewte Agronomie-Fachzeitschriften für Standard-Testpanels und Probenahmefrequenzen. Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandswebseiten und seriöse Presse geprüft, um Servicemix und Preisrichtung zu verstehen. Wo nötig, wurden kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichten genutzt. Für Methodentrends wurden Patentdatenbanken durchgesehen, und für ausgewählte Reagenzien- und Kit-Ströme haben wir eine Datenbank auf Sendungsebene für Import-Export genutzt. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich auf die Überprüfung des Leistungsumfangs und des realen Rhythmus der Tests über Boden, Wasser, Saatgut und verwandte Probentypen, da die Labornachfrage je nach Anbauzyklus und regulatorischen Anforderungen variiert. Wir sprachen mit einer Mischung aus Laborbetreibern, Vertriebspartnern, Agronomen und Beschaffungsverantwortlichen großer Betriebe in den wichtigsten Erzeugerregionen. Die Angaben der Befragten halfen uns, Lücken bei der durchschnittlichen Testpreisgestaltung, den Wiederholungstestraten und der Häufigkeit zu schließen, mit der schnelle Methoden konventionelle Laborpanels in Routineprogrammen ersetzen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 13 % | APAC: 48 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 41 % | EMEA: 32 % |

| Kleinere Akteure: 14 % | Manager: 46 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einer Top-Down-Rekonstruktion des Nachfragepools, bei der Anbaufläche, Intensität des Betriebsmitteleinsatzes und Häufigkeit der Probeneinreichung in erwartete Testvolumina nach wichtigen Probenkategorien und Regionen übersetzt wurden. Diese Volumina wurden dann mithilfe einer Durchschnittspreislogik in Werte umgerechnet, die gängige Testbündel widerspiegelt, zum Beispiel Nährstoffpanels gegenüber Rückstandsscreening, sowie die Verschiebung im Mix zwischen konventionellen Labormethoden und schnelleren Formaten.

Um die Gesamtwerte fundiert zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, etwa Zusammenführungen gemeldeter Testumsätze für eine Stichprobe von Laboratorien, Kanalprüfungen zu üblichen Preisspannen und Plausibilitätsprüfungen anhand von Kapazitäts- und Durchsatzsignalen, sofern diese glaubwürdig verfügbar waren. Zu den wichtigsten verfolgten Eingabegrößen gehörten Anbaufläche und Anbauzyklen, Programme zur Bodengesundheit und zum Nährstoffmanagement, Anforderungen an die Überwachung der Wasserqualität, die Verbreitung von Präzisionslandwirtschaftspraktiken, die die Probenahme erhöhen, sowie der Grad exportorientierter Produktion, der strengere Rückstands- und Qualitätstests auslöst. Wo Bottom-up-Daten unvollständig waren, wurden Lücken durch konservative Abdeckungsquoten behandelt, die mit den Befragten besprochen und nur dann angepasst wurden, wenn mehrere Signale in dieselbe Richtung wiesen.

Die Prognose nutzte Szenarioanalysen, unterstützt durch eine leichte multivariate Regression der stabilsten Treiber, hauptsächlich Anbaufläche, Betriebsmittelintensität und regulierungsbezogene Testauslöser. Die Annahmen wurden mit Branchenbefragten überprüft, damit der Wachstumspfad nicht von einer einzigen Variable abhängt.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung der Zahlen wurden mehrere Prüfungen durchgeführt, einschließlich der Triangulation von Modellergebnissen mit unabhängigen Indikatoren wie Ankündigungen von Laborerweiterungen, veröffentlichten Testrichtlinien und beobachtbaren Verschiebungen in Anbau- und Exportmustern. Wenn eine Region oder ein Probentyp einen unerwarteten Sprung zeigte, wurden die Annahmen zu Probenahmefrequenz, Preis pro Test oder Methodenmix überprüft, und gezielte Nachfragen wurden ausgelöst, um zu bestätigen, ob eine tatsächliche Veränderung eingetreten war.

Jedes Ergebnis durchläuft eine mehrstufige Analystenprüfung, gefolgt von Konsistenzprüfungen über die historische Reihe und die Prognosetreiber hinweg. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren regulatorischen Änderungen oder starken Bewegungen in der Wirtschaftlichkeit landwirtschaftlicher Betriebsmittel. Unmittelbar vor der Lieferung wird ein abschließender Durchlauf vorgenommen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für landwirtschaftliche Tests von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für landwirtschaftliche Tests stimmen nicht immer überein, da sich der Anwendungsbereich zwischen Dienstleistungsumsatz und breiteren testbezogenen Produkten verschieben kann und da manche Modelle unterschiedliche Zeitpunkte für Währungsumrechnung und Preiseskalation anwenden. Unterschiede zeigen sich auch, wenn eine Schätzung bestimmte Probentypen, etwa Boden gegenüber Saatgut, stärker gewichtet. Weitere Lücken entstehen, wenn eine Schätzung eine schnellere Verschiebung zu Schnelltests ohne fundierte Prüfung des tatsächlichen Labordurchsatzes annimmt.

Die Tabelle zeigt eine sichtbare Streuung um den Wert für 2026, und im Modell von Mordor Intelligence wird der Markt als Umsatz aus Dienstleistungen im Bereich landwirtschaftlicher Tests behandelt, der mit probenbasierten Tests verknüpft ist. Dies vermeidet die Zählung allgemeiner Verkäufe von Laborinstrumenten und hält die Preisgestaltung an typischen Testbündeln statt an Listenpreisen verankert.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,50 Milliarden USD (2026) | |

| Branchenverlag A | 7,34 Milliarden USD (2026) | Häufig auf einem engeren, probenbasierten Anwendungsbereich mit konservativeren Annahmen zur Testhäufigkeit aufgebaut, was die durch Regulierung und Anbauzyklusvariabilität bedingten Wiederholungstests untererfassen kann. |

| Branchenverlag B | 7,23 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und einen anderen Ansatz zur Preisentwicklung, und die Umrechnung des Zeitpunkts in USD kann den Wert verändern, wenn sich die Preisgestaltung in Landeswährung ändert. |

Insgesamt lässt sich die Streuung hauptsächlich dadurch erklären, was als Marktumsatz gezählt wird, wie Testvolumina mit Anbaufläche und Compliance-Auslösern verknüpft sind und wie Preise Jahr für Jahr fortgeschrieben werden. Indem die Eingaben auf Probenahmerhythmus, Preisgestaltung für Testbündel und regionale Nachfragesignale rückführbar gehalten werden, bleiben die Schritte zur Größenbestimmung wiederholbar und leichter zu überprüfen, wenn neue Informationen auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Agrartestmarkts und welches Wachstum wird bis 2031 prognostiziert?

Die Größe des Agrartestmarkts beträgt 8,5 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 11,2 Milliarden USD bei einer CAGR von 5,67 % erreichen.

Welcher Probentyp generiert die meisten Einnahmen für Laboratorien?

Bodenanalysen führen mit 45,6 % des Umsatzes im Jahr 2025 aufgrund ihrer Rolle im Nährstoffmanagement, der Schwermetallüberwachung und den Kohlenstoffgutschriftprogrammen.

Warum gewinnen Schnelltests im Bereich der Agraranalytik an Marktanteil?

Einzelhändler und Regulierungsbehörden verlangen taggleiche Freigaben, und schnelle PCR- oder Lateral-Flow-Tests reduzieren die Durchlaufzeit von Tagen auf Stunden und unterstützen damit Premiumpreise.

Welche Region verzeichnet das schnellste Wachstum der Nachfrage nach Agrartests?

Der Asien-Pazifik-Raum mit einer CAGR von 8,8 % bis 2031, angetrieben durch strengere chinesische Importstandards und Indiens Vorstoß in Richtung Biozertifizierung.

Seite zuletzt aktualisiert am: