Größe und Marktanteil des afrikanischen Dieselgenerator-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

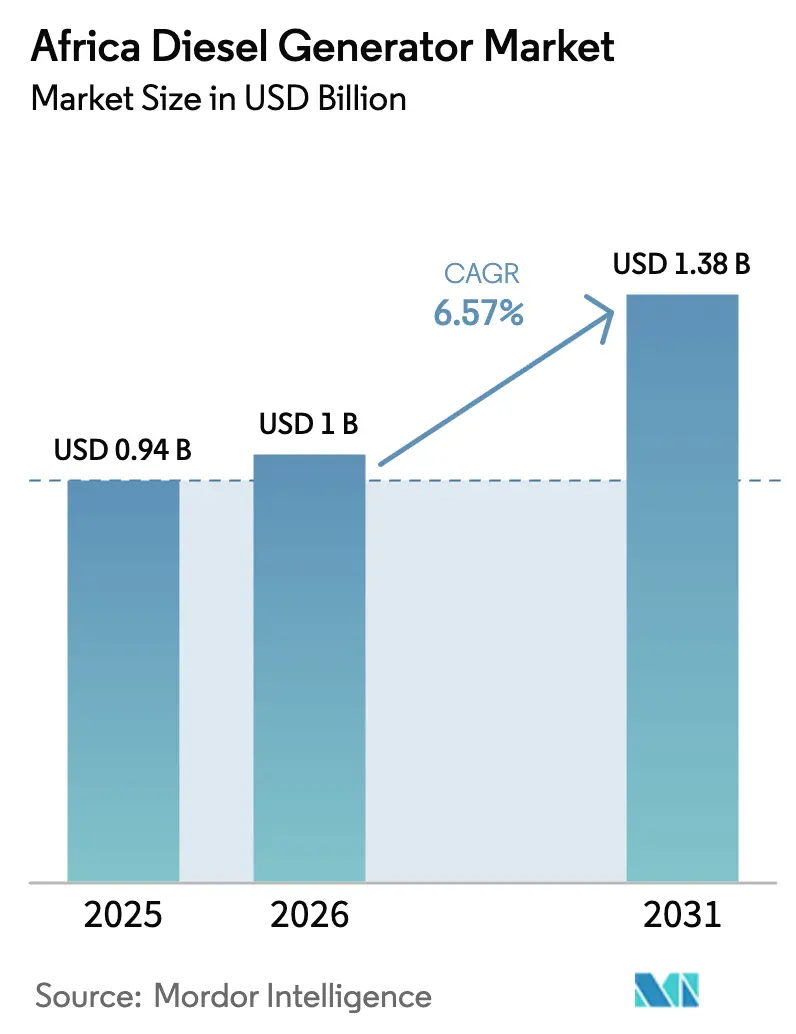

| Marktgröße im Basisjahr (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Dieselgenerator-Marktes durch Mordor Intelligence

Die Größe des afrikanischen Dieselgenerator-Marktes wird im Jahr 2026 auf 1 Milliarde USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,94 Milliarden USD, mit Projektionen für 2031 von 1,38 Milliarden USD, was einem Wachstum von 6,57 % CAGR über den Zeitraum 2026-2031 entspricht.

Diese Wachstumskurve spiegelt tief verwurzelte strukturelle Defizite in der Stromversorgung wider, wobei Stromleitungsnetze in Subsahara-Afrika im Jahr 2024 durchschnittlich 56 Stunden monatliche Ausfälle verzeichneten, was Unternehmen dazu zwang, sich durch dezentrale Eigenerzeugung selbst abzusichern.(1)Afrobarometer, "Grid Outages and Power Reliability in Sub-Saharan Africa", afrobarometer.org Gleichzeitig setzten 12 neu in Betrieb genommene Rechenzentrumsanlagen der Klassen Tier III und Tier IV in Nigeria, Kenia und Südafrika auf Mehrere-Megawatt-Notstromarrays, die aufgrund der begrenzten Pipelineinfrastruktur Diesel gegenüber Gas deutlich bevorzugen.(2)Digitalisation World, "Caterpillar tritt dem Verband der afrikanischen Rechenzentren bei", digitalisationworld.com Die Verdichtung des Mobilfunkturmnetzes fügte im Jahr 2024 in Nigeria und Kenia 8.200 neue Standorte hinzu, von denen die meisten auf der Basis hybrider Diesel-Solar-Mikronetze konzipiert wurden, da eine Netzausdehnung wirtschaftlich nicht rentabel bleibt. Zusammen halten diese Faktoren den afrikanischen Dieselgenerator-Markt für Investoren im Blickfeld, die von der robusten Stromnachfrage auf einem Kontinent profitieren möchten, der mit chronischer Netzunzuverlässigkeit zu kämpfen hat.

Wesentliche Erkenntnisse des Berichts

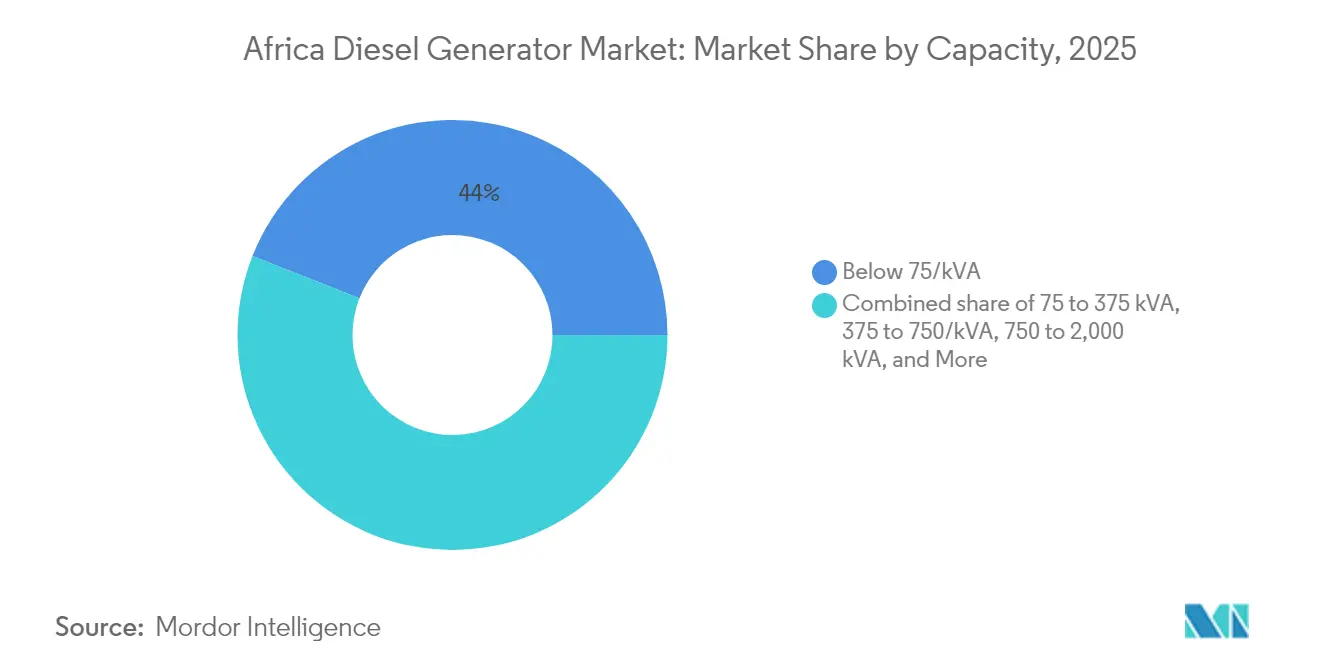

- Nach Kapazität führten Einheiten unter 75 kVA mit einem Umsatzanteil von 44,02 % am afrikanischen Dieselgenerator-Markt im Jahr 2025, während das Band von 375-750 kVA bis 2031 eine CAGR von 8,45 % erzielen soll.

- Nach Anwendung entfielen 63,25 % des Marktanteils im Jahr 2025 auf Notstrom- und Reservestromsysteme; Spitzenlastabdeckungs- und Lastmanagementinstallationen sollen bis 2031 mit einer CAGR von 7,86 % wachsen.

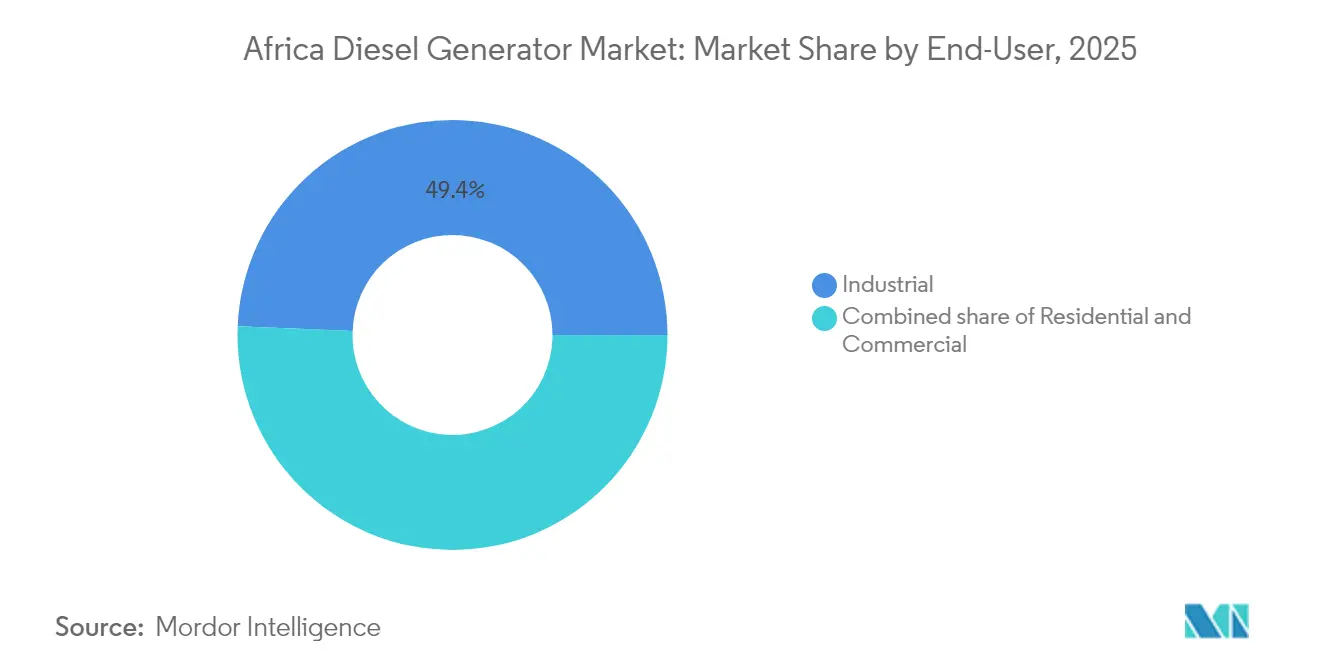

- Nach Endnutzer entfielen 49,35 % des Marktanteils im Jahr 2025 auf Industriekunden, während das gewerbliche Segment bis 2031 mit einer CAGR von 8,14 % wachsen soll.

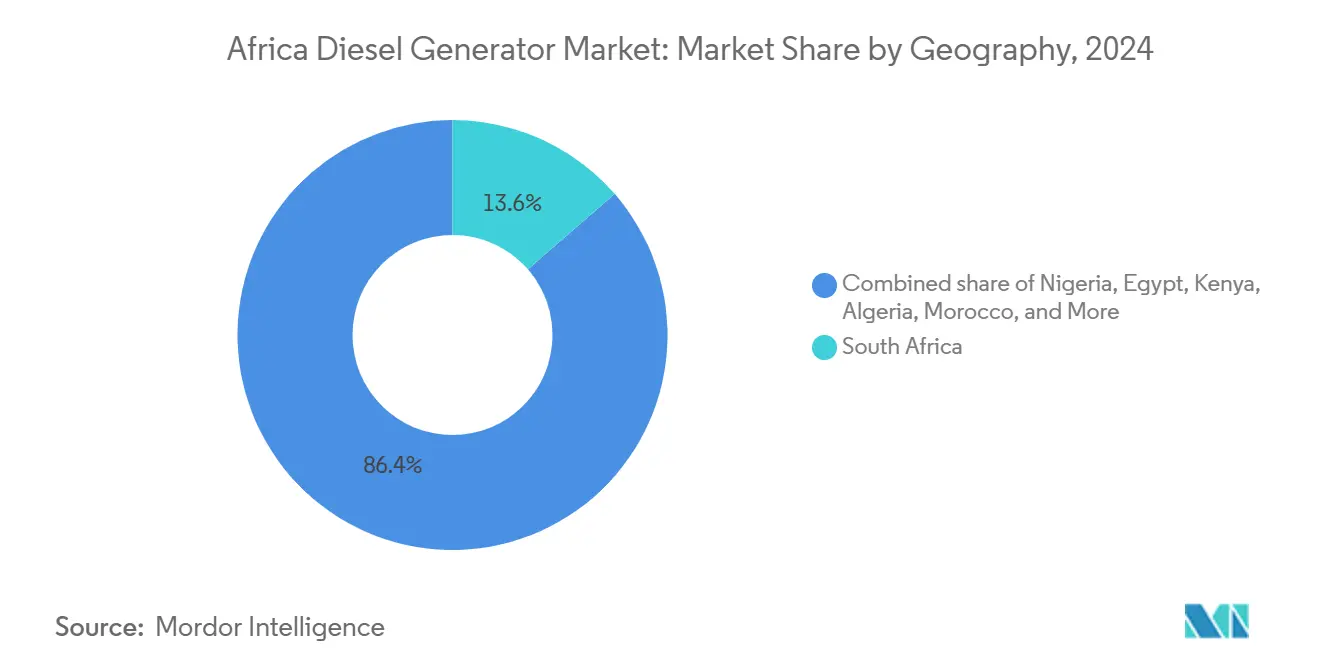

- Nach Geografie trug Südafrika im Jahr 2025 einen Umsatzanteil von 13,45 % bei, während Nigeria das stärkste Wachstum mit einer CAGR von 8,92 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Dieselgenerator-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Netzausfällen | +1.2% | Nigeria, Kenia, Südafrika, übriges Subsahara-Afrika | Mittelfristig (2-4 Jahre) |

| Ausbau von Rechenzentren (Tier III / IV) | +1.5% | Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Verdichtung des Mobilfunkturmnetzes | +0.9% | Nigeria, Kenia, übriges Afrika | Mittelfristig (2-4 Jahre) |

| Umstellung des Bergbaus auf dezentrale Eigenerzeugung | +0.8% | Demokratische Republik Kongo, Sambia, Tansania, Südafrika | Langfristig (≥ 4 Jahre) |

| Unternehmennachfrage nach HVO-fähigen Generatoren | +0.6% | Südafrika, Nigeria, Kenia | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende Mietflotten im Rahmen des Afrikanischen Kontinentalen Freihandelsabkommens (AfCFTA) | +0.5% | Gesamtafrikanisch | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Netzausfällen in Subsahara-Afrika

Anhaltende Netzunzuverlässigkeit sichert die Nachfrage im gesamten afrikanischen Dieselgenerator-Markt, wobei 34 Länder im Jahr 2024 durchschnittlich 56 Stunden monatliche Ausfälle verzeichneten. Das Stromnetz Nigerias brach in der ersten Jahreshälfte 12-mal zusammen, was Industrienutzer dazu zwang, Generatoren im Dauerstromleistungsmodus zu betreiben, was den Verschleiß beschleunigt und Ersatzzyklen verkürzt. Kenias Elektrifizierungsinitiative schloss 1,2 Millionen Haushalte an, dennoch bleiben Spannungsschwankungen endemisch und veranlassen stadtnahe Käufer zur Installation kleiner Dieseleinheiten.(3)Weltbank, "Energiezugang und Netzzuverlässigkeit in Afrika", worldbank.org Südafrika ertrug 118 Tage auf Stufe 6 der Lastabwurfmaßnahmen, was Krankenhäuser, Rechenzentren und Fabriken dazu veranlasste, permanente Notstromanlagen für 8-12 Stunden autonomen Betrieb zu installieren. Unterfinanzierte Versorgungsunternehmen schieben Netzausbaumaßnahmen auf, was eine sich selbst verstärkende Dynamik erzeugt, die Diesel für das kommende Jahrzehnt als Standardabsicherung gegen Versorgungsrisiken beibehält.

Rascher Ausbau von Rechenzentrumskapazitäten in Nigeria, Kenia und Südafrika

Hyperscale- und Colocation-Betreiber nahmen 2024 zwölf Tier-III- und Tier-IV-Standorte in Betrieb, die jeweils 2-10 MW an N+1- oder 2N-Diesel-Redundanz erfordern. Caterpillar trat 2024 der Africa Data Centres Association bei, was das Vertrauen der Originalhersteller (OEM) signalisiert, dass Cloud-Anbieter Diesel als die zuverlässigste Notstromoption betrachten, wo Gasinfrastruktur fehlt. Microsoft und Equinix kündigten neue Campus-Standorte in Südafrika und Kenia an und verwiesen auf den Bedarf an geringer Latenz und vorteilhaften Stromkaufstrukturen, die Netzversorgung mit lokalem Diesel kombinieren. Die Vorschriften des Uptime Institute verlangen gleichzeitige Wartungsfähigkeit und schreiben praktisch hochwertige Dieselanlagen vor, die innerhalb von 10 Sekunden schwarzstartfähig sind. Während Betreiber batteriegestützte Überbrückungslösungen erkunden, behält Diesel einen Vorsprung von 5-7 Jahren bei der Mehrere-Megawatt-Sicherung und festigt damit seine zentrale Rolle im afrikanischen Dieselgenerator-Markt.

Verdichtung des Mobilfunkturmnetzes für 4G- und 5G-Rollouts

TowerXchange verzeichnete 2024 in Nigeria und Kenia 8.200 neue Turmstandorte, wobei 72 % dieser Standorte hybride Diesel-Solar-Energiesysteme betreiben.(4)African Review, "Perkins-Motoren: Stärkung des Kerns", africanreview.com Caterpillar veröffentlichte eine modulare Mikronetz-Lösung, die durch die Integration von Solar-Photovoltaik, Speicher und einem bedarfsgerecht dimensionierten Generator bis zu 80 % Dieseleinsparungen verspricht und im Rahmen von Energie-als-Dienstleistung-Verträgen vermarktet wird. MTN Nigeria und Airtel Kenya unterzeichneten 2024 beide leistungsgarantierte Turmstromversorgungsverträge, die Investitionsausgaben (Capex) in Betriebsausgaben (Opex) umwandeln und das Kraftstoffpreisrisiko auf die Lieferanten übertragen. Die GSMA verzeichnete ein Wachstum von 6,8 % bei afrikanischen Mobilfunkteilnehmern und einen Anstieg des Datenverkehrs um 42 %, was eine stetige Pipeline neuer Turmstandorte gewährleistet, die für zuverlässige Betriebszeiten auf dieselzentrierte Hybridlösungen angewiesen sein werden.(5)GSMA, "Mobile Wirtschaft Afrika 2024", gsma.com Die begrenzte behördliche Aufsicht für ländliche Türme ermöglicht es, dass Betriebszeit und Gesamtbetriebskosten Emissionsbedenken überwiegen, was die Relevanz von Diesel im gesamten afrikanischen Dieselgenerator-Markt stärkt.

Umstellung des Bergbausektors von der Netzversorgung auf dezentrale Eigenerzeugung in Zentral- und Südafrika

Kupfer-, Kobalt- und Goldbergbauunternehmen in der Demokratischen Republik Kongo, Sambia und Tansania trennen sich von unzuverlässigen Stromnetzen, um eine lückenlose Verarbeitungskapazität rund um die Uhr sicherzustellen. Atlas Copco erweiterte seine robuste QES-Baureihe 2024 auf bis zu 500 kVA und adressiert damit gezielt die Mobilitäts- und Synchronisationsanforderungen von Bergbauunternehmen. Aggreko führte in Ägypten ein 8-MW-Abgasgas-zu-Strom-Projekt durch, das Abfallgas in dezentrale Stromerzeugung umwandelte, 25 Millionen USD einsparte und als Vorlage für afrikanische Bergbauunternehmen dient, die Abgase monetarisieren möchten. Bei Netztarifen über 0,12 USD/kWh und chronischer Spannungsinstabilität bevorzugen Bergbauunternehmen Dieselgeneratoren im Bereich 750-2.000 kVA für kritische Lasten. Die weltweit steigende Nachfrage nach Batteriemineralien hält den afrikanischen Dieselgenerator-Markt einem anhaltenden Primärstrombedarf aus dem Bergbausektor ausgesetzt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Solar-Batterie-Hybride erreichen Preisparität | -1.1% | Südafrika, Kenia, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Dieselimportpreise nach den IMO-Reformen | -0.7% | Alle afrikanischen Märkte | Mittelfristig (2-4 Jahre) |

| Strengere Emissionsgrenzwerte in Südafrika und Nigeria | -0.6% | Südafrika, Nigeria | Mittelfristig (2-4 Jahre) |

| Gasbetriebene kleine modulare Turbinen > 2 MW | -0.5% | Nigeria, Ägypten, Algerien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Preisparität von Solar-Plus-Batterie-Hybridsystemen

Solarenergie im Versorgungsmaßstab mit vierstündigem Lithium-Ionen-Speicher liefert in Afrikas sonnenreichen Regionen Strom zu 0,15-0,18 USD/kWh und übertrifft damit die Betriebskosten von Diesel in Höhe von 0,22-0,28 USD für den Dauerbetrieb. Malawis Entscheidung im Jahr 2024, Aggreko-Dieselmietanlagen durch einen netzmaßstäblichen Batteriespeicher zu ersetzen, unterstreicht die veränderte Wirtschaftlichkeit und sendet ein warnendes Signal an Mietbetreiber im afrikanischen Dieselgenerator-Markt. Bei Notstromanwendungen mit weniger als 500 Betriebsstunden jährlich übertreffen Solar-Batterie-Systeme mit sechs Stunden Autonomie Diesel bereits bei den Gesamtbetriebskosten und gefährden potenziell künftige Ersatzverkäufe.

Strengere Emissionsgrenzwerte in Südafrika und Nigeria

Südafrikas NEM: AQA und Nigerias NESREA verschärften 2024 die Grenzwerte für Feinstaub und Stickoxide (NOx) für neue Generatoren über 560 kW und schreiben damit faktisch die Einhaltung der Tier-4-Final- oder Stage-V-Normen vor. Die Einhaltung der Vorschriften erhöht die Kosten um 8.000-15.000 USD pro Generator für SCR- und DPF-Systeme und erfordert eine kontinuierliche Versorgung mit Dieselabgasnachbehandlungsflüssigkeit, was in abgelegenen Regionen eine Herausforderung darstellt. Kommunen verhängten Bußgelder von bis zu 108.000 USD für nicht konforme Fahrzeugflotten, was große Käufer dazu veranlasste, Käufe zu verzögern oder Gasturbinen zu erkunden, wenn Gas verfügbar ist. Diese regulatorische Belastung verlangsamt den Umsatz von Einheiten im mittleren Leistungsbereich und dämpft das Wachstum im afrikanischen Dieselgenerator-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Kleine Einheiten dominieren, mittleres Leistungssegment beschleunigt sich

Generatoren unter 75 kVA erzielten 2025 einen Umsatzanteil von 44,02 %, was die Massenadoption durch städtische Haushalte, Kleinstgeschäfte und Mobilfunkbasisstationen widerspiegelt, die während anhaltender Lastabwürfe 10-50 kW Notstrombedarf haben; diese Kategorie ist stark fragmentiert und wird von chinesischen und indischen Marken bedient, die beim Anschaffungspreis konkurrieren. Einheiten im Bereich 75-375 kVA entfielen auf rund 29,72 % des Marktanteils am afrikanischen Dieselgenerator-Markt im Jahr 2025 und versorgen Krankenhäuser, Einkaufszentren und Hotels, die leisere, gekapselte Aggregate mit verbesserter Kraftstoffeffizienz bevorzugen.

Das Segment 375-750 kVA soll mit einer CAGR von 8,45 % wachsen - die höchste aller Segmente -, angetrieben von Rechenzentren, dem Bergbau und großen Mobilfunkknotenpunkten, die skalierbare, parallelbetriebsfähige Pakete benötigen. Der QES-Start von Atlas Copco im Juni 2024 zielt mit Funktionen zur verbesserten Synchronisation und Robustheit direkt auf dieses Segment ab. Höhere Leistungsklassen zwischen 750 kVA und 2 MW bedienen Versorgungsunternehmen, Schmelzbetriebe und Petrochemiekomplexe, die Gesamtlebenszykluskosten und Emissionskonformität über den Listenpreis stellen. Die bevorstehende 2606-Serie von Perkins adressiert dieses obere Mittelsegment mit HVO-Kompatibilität und verlängerten Wartungsintervallen. Oberhalb von 2 MW beginnen gasbetriebene Turbinen, die Dieselnachfrage zu verdrängen; dennoch bleibt Diesel dort relevant, wo Kraftstofflogistik oder transiente Lasten Kolbenmotoren bevorzugen, was dieses Segment für den breiteren afrikanischen Dieselgenerator-Markt bedeutsam hält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Notstrom dominiert, Spitzenlastabdeckung gewinnt an Bedeutung

Notstrom- und Reservestrombetrieb entfiel 2025 auf 63,25 % der Nachfrage und verdeutlicht Diesels fest verankerte Rolle als Absicherung gegen Netzausfälle, insbesondere für unternehmenskritische Lasten, die eine schwarzstartfähige Zuverlässigkeit innerhalb von Sekunden erfordern. Rechenzentren, Krankenhäuser und Bankeinrichtungen investieren stark in redundante Anlagen, die möglicherweise nur wenige hundert Stunden pro Jahr betrieben werden, jedoch erhebliche Kapitalaufwendungen darstellen.

Die Nutzung für Primär- und Dauerstrom erstreckt sich auf netzferne Bergbauanlagen, entlegene Mobilfunkstationen und isolierte Industriebetriebe, die Generatoren 6.000-8.000 Stunden jährlich betreiben. Die steigende Preisparität von Solar-Batterie-Systemen setzt dieses Nutzungssegment unter Druck, doch der Mangel an Speicherkapazität und widrige Umgebungsbedingungen erhalten die Dieselrelevanz in vielen Regionen aufrecht. Spitzenlastabdeckungs- und Lastmanagementinstallationen wachsen mit einer CAGR von 7,86 %, da Südafrika und Nigeria zeitabhängige Tarife ausweiten, die hohen Tagesverbrauch bestrafen. Hier ermöglichen DERMS-fähige Generatoren Anlagenmanagern, Tarife zu arbitragieren und an Netzdienstleistungsmärkten teilzunehmen, was Dieselgeneratoren als aktive Netzanlagen statt als passive Absicherung positioniert - eine aufkommende Erzählung im afrikanischen Dieselgenerator-Markt.

Nach Endnutzer: Industrieller Kern, gewerblicher Aufschwung

Industrieakteure, darunter Bergbauunternehmen, Hersteller sowie Öl- und Gasunternehmen, hielten 2025 einen Anteil von 49,35 % an der Marktgröße des afrikanischen Dieselgenerator-Marktes, angetrieben durch den Bedarf an dezentraler Eigenstromversorgung, wo Netzverfügbarkeit oder -qualität die Prozesszuverlässigkeitsanforderungen nicht erfüllt. Aggreko's Abgasgas-zu-Strom-Vorzeigeprojekt in Ägypten zeigt, wie Industriekunden hybride Diesel-Gas-Strategien nutzen können, um gleichzeitig Kosten und Emissionen zu senken.

Gewerbliche Kunden, darunter Rechenzentren, Hotels, Krankenhäuser und Einkaufszentren, sollen mit einer CAGR von 8,14 % wachsen und damit das Industriewachstum übertreffen, da das Dienstleistungssektor-BIP in wichtigen Volkswirtschaften schneller wächst als die Industrieproduktion. Allein die Verbreitung von Rechenzentren schafft Mehrere-Megawatt-Notstromchancen. Der Wohnbereich, obwohl in Wertbegriffen kleiner, behält das Mengenmomentum bei Importen unter 30 kVA aufrecht, insbesondere in Nigeria und Südafrika. Zusammen diversifizieren diese Muster die Endnutzerexposition und verlängern die Dieselnachfragebasis in der gesamten afrikanischen Dieselgeneratorbranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nigeria steht für eine CAGR-Prognose von 8,92 %, begründet durch chronische Netzausfälle - 12 Ereignisse allein im ersten Halbjahr 2024 - sowie einen raschen Mobilfunkturmausbau, der 4.800 neue hybrid-betriebene Standorte hinzufügte. Vorschriften zur Abfackelreduzierung in Ölfeldern katalysieren zudem Vor-Ort-Stromerzeugungsprojekte, die große Diesel- oder Dual-Fuel-Generatoren bevorzugen und die Umsatzsichtbarkeit für Lieferanten stärken.

Südafrika hielt im Jahr 2025 einen Marktanteil von 13,45 %, trotz einer vergleichsweise fortgeschrittenen Netzarchitektur, was größtenteils auf Eskoms Rekord von 118 Tagen mit Lastabwurf auf Stufe 6 zurückzuführen ist. Strengere NEM-AQA-Normen erhöhen die Investitionsausgaben für konforme Einheiten über 560 kW, doch Unternehmenskäufer bevorzugen weiterhin Tier-4-Final-Ausrüstung, um Reputationsrisiken zu mindern. Die Preisparität von Solar-Batterie-Systemen bei 0,18 USD/kWh führt in Primärstromanwendungsnischen zu Substitution, doch Diesel bleibt der Goldstandard für die Notstromversorgung und festigt damit Südafrikas zentrale Rolle im afrikanischen Dieselgenerator-Markt.

Kenia, Ägypten, Algerien und Marokko bilden einen aufstrebenden zweiten Ausgabenring. Kenia gewann 2024 vier neue Tier-III-Rechenzentren, Ägyptens Eisenbahnmodernisierung und Ölprojekte treiben eine stabile Nachfrage an, und die Zollentlastung durch das Afrikanische Kontinentale Freihandelsabkommen (AfCFTA) ermöglicht algerischen und marokkanischen Auftragnehmern, Generatoren zollfrei aus gesamtafrikanischen Mietflotten zu beziehen. Der breitere Rest-von-Afrika-Bereich, einschließlich Demokratische Republik Kongo, Sambia, Tansania und Côte d'Ivoire, profitiert von Bergbau- und Infrastrukturvorhaben, denen Kraftstoffleitungen fehlen und die daher auf Diesel angewiesen sind, was die geografische Breite des afrikanischen Dieselgenerator-Marktes erhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Wettbewerbslandschaft

Multinationale Originalausrüstungshersteller (OEM), darunter Caterpillar, Cummins, Atlas Copco, Kohler, Wärtsilä und Perkins, hielten gemeinsam einen Anteil von 45 % durch Markenhändler und Mietflotten, die Installation, Telemetrie und mehrjährige Serviceverträge bündeln. Regionale Montagebetriebe und chinesische Hersteller dominieren den Verkauf unter 200 kVA, wo der Preis die Emissionskonformität überwiegt und die unteren Ebenen des afrikanischen Dieselgenerator-Marktes fragmentiert.

Tier-1-Originalausrüstungshersteller differenzieren sich durch Technologie: Caterpillars hybrides Mikronetz für Mobilfunktürme aus dem Jahr 2024 verspricht bis zu 80 % Kraftstoffreduktion, während Perkins' 2606-Serie den HVO-Betrieb mit verlängerten Wartungsintervallen von 1.000 Stunden kombiniert. Aggreko und APR Energy nutzen die Zollsenkungen des Afrikanischen Kontinentalen Freihandelsabkommens (AfCFTA), um Flotten gesamtafrikanisch umzuverteilen und lokale Mietunternehmen bei großen Infrastrukturausschreibungen unter Druck zu setzen.

Aufkommende Bedrohungen konzentrieren sich auf Solar-Batterie-Integratoren, die voraussichtlich 2024 für viele Einsatzzyklen Kostenparität erreichen werden, sowie auf kleine modulare Gasturbinen mit mehr als 2 MW in gasreichen Märkten. Die Reaktion der Originalausrüstungshersteller umfasst Hybridpakete, digitales Anlagenmanagement und ESG-konforme Kraftstoffflexibilität, um den Marktanteil im afrikanischen Dieselgenerator-Markt zu schützen.

Marktführer in der afrikanischen Dieselgeneratorbranche

Cummins Ltd.

Caterpillar Inc.

Atlas Copco AB

Aggreko PLC

AKSA Power Generation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Perkins präsentierte auf der Bauma seine 2606-Serie, eine 13-Liter-Dieselmotorplattform mit 340-515 kW Leistung und Kompatibilität mit HVO und Biodiesel; die Produktion soll 2026 beginnen.

- März 2025: Perkins begann die Produktion des 904J-E36TA 3,6-Liter-Motors, zertifiziert nach Tier 4 Final und Stage 5, und erweitert damit sein Angebot im Bereich 50-106 kW für Mobilfunk- und Kleingewerbeanwendungen.

- November 2024: Malawis ESCOM startete ein Batteriespeichersystem-Projekt (BESS) zum Ersatz kostspieliger Aggreko-Dieselmietanlagen im Wert von 78 Millionen USD pro Monat.

- September 2024: Caterpillar stellte ein integriertes hybrides Mikronetz für Mobilfunktürme vor, das durch die Kombination von Solar und Speicher den Dieselkraftstoffverbrauch um 80 % senken soll.

- Juni 2024: Atlas Copco erweiterte seine mobile Dieselgenerator-Baureihe QES auf 500 kVA, ausgestattet mit Synchronisationsfähigkeiten für Bergbau- und Baumietanwendungen.

- April 2024: GFE Power Products lieferte Generatoren von Caterpillar und Perkins nach Côte d'Ivoire, was die Nachfragespitzen in Westafrika widerspiegelt.

Berichtsumfang des afrikanischen Dieselgenerator-Marktes

Der Dieselgenerator verwendet Diesel als Kraftstoff zum Antrieb des Motors und ist eine der weltweit zuverlässigsten und kosteneffektivsten Quellen der Stromerzeugung. Diese Generatoren können als primäre Stromquelle, als zuverlässige sekundäre Stromquelle sowie als Notstrom- oder Reservestromquelle für Wohn-, Industrie- und Gewerbekunden dienen. Leistungsklassen, Anwendung und Geografie segmentieren den afrikanischen Dieselgenerator-Markt. Das Leistungsklassensegment unterteilt den Markt in drei Kategorien: 0-75 kVA, 75-375 kVA und über 375 kVA. Der Markt ist nach Anwendung in Primärstrom, Notstrom und Spitzenlastabdeckung segmentiert. Der Bericht deckt auch Marktgröße und Prognosen für den Dieselgenerator-Markt ab. Die Marktbewertung und -prognosen basieren auf dem Umsatz (USD) für jedes Segment.

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Notstrom/Reservestrom |

| Primär-/Dauerstrom |

| Spitzenlastabdeckung/Lastmanagement |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nigeria |

| Südafrika |

| Ägypten |

| Kenia |

| Algerien |

| Marokko |

| Übriges Afrika |

| Nach Kapazität (kVA) | Unter 75 kVA |

| 75 bis 375 kVA | |

| 375 bis 750 kVA | |

| 750 bis 2.000 kVA | |

| Über 2.000 kVA | |

| Nach Anwendung | Notstrom/Reservestrom |

| Primär-/Dauerstrom | |

| Spitzenlastabdeckung/Lastmanagement | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Nach Geografie | Nigeria |

| Südafrika | |

| Ägypten | |

| Kenia | |

| Algerien | |

| Marokko | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Dieselgenerator-Markt heute?

Die Marktgröße des afrikanischen Dieselgenerator-Marktes erreichte 2026 einen Wert von 1 Milliarde USD und soll bis 2031 einen Wert von 1,38 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Eine prognostizierte CAGR von 6,57 % treibt die Expansion voran, da Probleme mit der Netzzuverlässigkeit anhalten.

Welches Kapazitätssegment wächst am schnellsten?

Generatoren mit einer Leistung von 375-750 kVA sollen mit einer CAGR von 8,45 % wachsen, getragen durch Bergbau- und Rechenzentrumsnachweis.

Warum ist Nigeria die am schnellsten wachsende geografische Region?

Monatliche Netzausfälle, Turmnetzausbau und Abfackel-zu-Strom-Investitionen treiben Nigeria in Richtung einer CAGR von 8,92 %.

Wie gestalten Emissionsvorschriften die Beschaffungsentscheidungen?

Südafrikas NEM:AQA und Nigerias NESREA verlangen nun die Einhaltung der Tier-4-Final-Norm für Einheiten über 560 kW und drängen Käufer zu Premiumherstellern mit Abgasnachbehandlungs-Know-how.

Werden Solar-Batterie-Hybridsysteme Diesel bald verdrängen?

Solar-Batterie-Systeme übertreffen Diesel bereits in bestimmten Notstrom-Anwendungsfällen kostenbasiert, doch Diesel bleibt dominant für Mehrere-Megawatt-Sofortstart-Notstromversorgung, wo die Speichertiefe noch unzureichend ist.

Seite zuletzt aktualisiert am: