Marktgröße und Marktanteil für Glasflaschen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

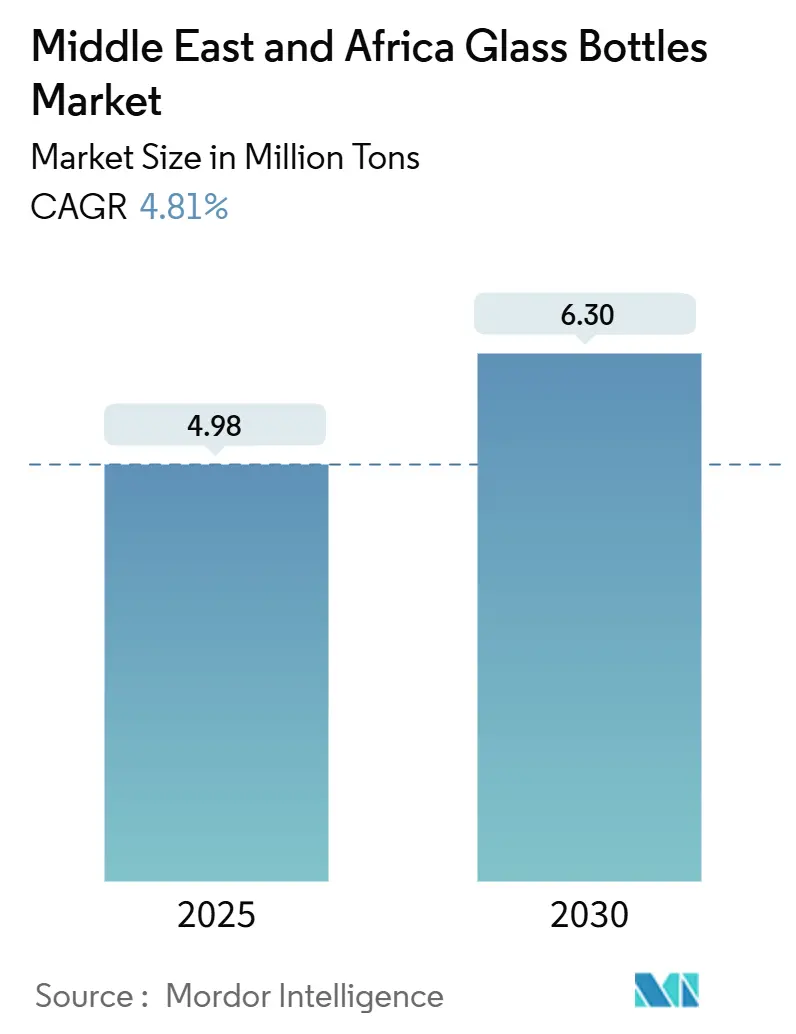

| Marktvolumen (2025) | 4.98 Millionen Tonnen |

| Marktvolumen (2030) | 6.30 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 4.81% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glasflaschen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Glasflaschen im Nahen Osten und Afrika wird im Jahr 2025 auf 4,98 Millionen Tonnen geschätzt und soll bis 2030 bei einem CAGR von 4,81 % während des Prognosezeitraums (2025–2030) 6,30 Millionen Tonnen erreichen. Der Schwung resultiert aus Vorschriften zur Substitution von Kunststoff, steigender Pharmaproduktion und Premiumisierungstrends, die die Getränke-, Kosmetik- und Parfümeriesektoren erfassen. Nationale Verbote von Einwegkunststoffen in den GCC-Staaten zwingen Markeninhaber dazu, auf endlos recycelbares Glas umzusteigen, während umfangreiche Ofenaufrüstungen die Kostenposition für frühe Anwender verbessern. Wachsender städtischer Wohlstand fördert den Konsum von verpackten Waren, insbesondere bei der Generation Z, die Glas mit Authentizität und Umweltbewusstsein verbindet.[1]Carla Seipp, „Generation Z gestaltet die Konsumlandschaft im Nahen Osten neu”, BeautyMatter, beautymatter.comPharmazeutische Cluster in Ägypten, Marokko und den Vereinigten Arabischen Emiraten treiben die Nachfrage nach Braun- und Weißglasbehältern an, die strenge regulatorische Standards erfüllen. Unterdessen senken energieeffiziente Kaltdach-Elektroöfen und Dach-Solaranlagen die Betriebskosten und das CO₂-Risiko und bieten eine Absicherung gegen volatile Kraftstoffpreise.

Wichtigste Erkenntnisse des Berichts

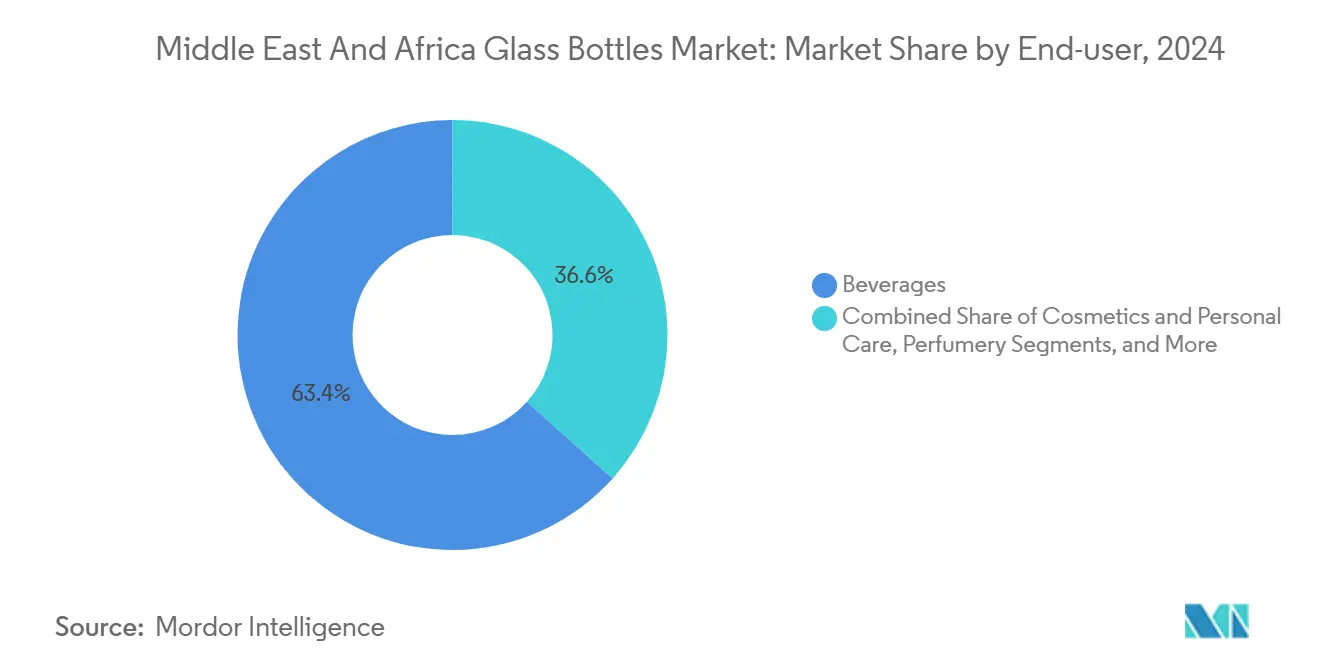

- Nach Endverbraucher entfielen im Jahr 2024 63,38 % des Marktanteils für Glasflaschen im Nahen Osten und Afrika auf Getränke, und das Segment Kosmetik und Körperpflege wird zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 5,738 % wachsen.

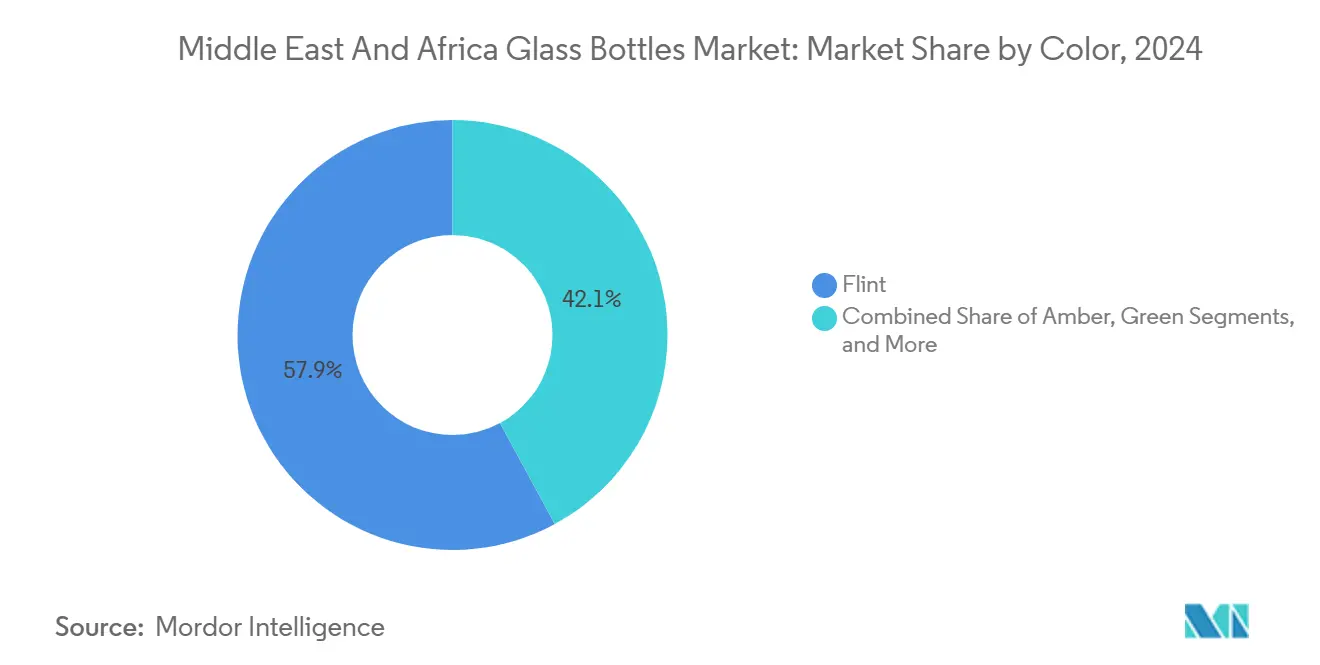

- Nach Farbe wird der Markt für Glasflaschen im Nahen Osten und Afrika für Braunglas zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 5,68 % wachsen, und Weißglas repräsentiert im Jahr 2024 einen Anteil von 57,89 %.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 53,65 % auf den Nahen Osten, während Afrika von 2024 bis 2030 voraussichtlich einen CAGR von 5,56 % verzeichnen wird.

Markttrends und Erkenntnisse für Glasflaschen im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und veränderte Lebensstile steigern den Konsum verpackter Waren | +1.2% | Global, mit Schwerpunkt in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| Investitionen in Leichtbau und Ofenaufrüstungen steigern die Effizienz | +0.8% | Kernregion Naher Osten, Ausweitung auf Nordafrika | Langfristig (≥ 4 Jahre) |

| Pharmazeutische Expansion in Ägypten, Marokko und den Vereinigten Arabischen Emiraten beflügelt die Glasnachfrage | +0.9% | Ägypten, Marokko, Vereinigte Arabische Emirate mit Ausstrahlungseffekten auf die gesamte MENA-Region | Mittelfristig (2–4 Jahre) |

| Stark steigender Getränkekonsum erhöht die Nachfrage nach Glasflaschen | +1.1% | Global, am stärksten in städtischen Zentren des Nahen Ostens | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung in Kosmetik und Parfümerie beflügelt die Glasnachfrage | +0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, mit Ausweitung auf den gesamten GCC | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck und Substitution von Kunststoff begünstigen Glasverpackungen | +1.3% | Vereinigte Arabische Emirate, Dubai führend, Ausbreitung auf den gesamten GCC und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und veränderte Lebensstile steigern den Konsum verpackter Waren

Rasche Landflucht erhöht den Pro-Kopf-Kauf von Markenlebensmitteln, Getränken und Körperpflegeprodukten, die häufig in Glasverpackungen angeboten werden. In den Vereinigten Arabischen Emiraten treibt die Expatriate-Bevölkerung die Nachfrage nach Premium-Importen in Weißglasflaschen an, während 71 % der saudi-arabischen Einkäufer der Generation Z aktiv nach umweltfreundlichen Verpackungen suchen. Der E-Commerce-Wert der Region wird bis 2025 voraussichtlich 50 Milliarden USD erreichen, was den Bedarf an robusten, manipulationssicheren Glasverpackungen unterstreicht, die der Zustellung auf der letzten Meile standhalten können.

Investitionen in Leichtbau und Ofenaufrüstungen steigern die Effizienz

Effizienzgewinne in der Fertigung durch fortschrittliche Ofentechnologie und Leichtbauinitiativen verändern die Kostenstrukturen und die Wettbewerbspositionierung in der gesamten Region. Kaltdach-Elektroöfen von Electroglass weisen bei einer Kapazität von 100 Tonnen pro Tag thermische Wirkungsgrade von über 80 % auf, verglichen mit herkömmlichen brennstoffbefeuerten Öfen, die unter 50 % Effizienz arbeiten. Die Installation von 1,20 MWp Dach-Solaranlagen durch Emirates Glass, die jährlich über 1.900 MWh erzeugen und 19 % des Energiebedarfs decken, verdeutlicht, wie regionale Hersteller erneuerbare Energien integrieren, um die Betriebskosten zu senken.

Pharmazeutische Expansion in Ägypten, Marokko und den Vereinigten Arabischen Emiraten beflügelt die Glasnachfrage

Hikma Pharmaceuticals erweitert seine Injektionskapazitäten in Marokko und Algerien und stärkt gleichzeitig die Lieferbeziehungen in Jordanien und Saudi-Arabien, die beide sterile Braunglasampullen und Spritzen benötigen. Die dedizierte Pharmalinie von United Glass Company in Kairo positioniert das Unternehmen als regionalen Komplettanbieter, der den EU-äquivalenten GSO-Normen 839/1997 und 2231/2012 für Lebensmittelkontaktmaterialien entspricht. Diese Projekte sichern mehrjährige Abnahmemengen und verringern die Erlösvolatilität für lokale Glashersteller.

Stark steigender Getränkekonsum erhöht die Nachfrage nach Glasflaschen

Dubais Gastgewerbesektor, der jährlich 18,8 Millionen Touristen empfängt, von denen 86,5 % in Hotels übernachten, schafft eine konzentrierte Nachfrage nach Premium-Getränkeverpackungen. Initiativen der Hotelindustrie zur Abschaffung von Einwegplastikflaschen, wobei bis Mai 2023 über 50 Betriebe ihre Umstellung abgeschlossen hatten, führen direkt zu einer erhöhten Beschaffung von Glasflaschen. Verbraucherpräferenzstudien zeigen eine 92-prozentige positive Einstellung gegenüber Glasverpackungen bei Getränkeanwendungen, getrieben durch die Wahrnehmung von Qualitätserhalt und Recyclingfähigkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Kunststoff- und Aluminiumverpackungen bei Massenartikeln | -0.7% | Global, insbesondere im Lebensmittel- und Massengetränkesegment | Kurzfristig (≤ 2 Jahre) |

| Logistik- und Bruchrisiken begrenzen die Glasakzeptanz in abgelegenen Gebieten | -0.5% | Ländliches Afrika, abgelegene GCC-Gebiete, Inselgebiete | Mittelfristig (2–4 Jahre) |

| Unzureichende Infrastruktur zur Altglassammlung in Afrika und im GCC | -0.4% | Subsaharisches Afrika, ausgewählte GCC-Märkte mit Ausnahme der Vereinigten Arabischen Emirate | Langfristig (≥ 4 Jahre) |

| Energieintensive Produktion erhöht Kosten und CO₂-Risiko | -0.6% | Global, mit gravierenden Auswirkungen in von Energieimporten abhängigen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Kunststoff- und Aluminiumverpackungen bei Massenartikeln

Kostenbewusste Verbraucher tendieren zu PET und Aluminiumdosen, die niedrigere Stückkosten bieten. Die rPET-Kapazität der Mohinani Group in Ghana und Nigeria erreichte nach einer durch die IFC mit 37 Millionen USD geförderten Erweiterung 30.000 t/Jahr und verschärft damit den Wettbewerb um Aufträge für Erfrischungsgetränke und Wasser.[2]CNS Media, „Mohinani Group kooperiert mit Norfund zur Förderung von rPET-Verpackungsmaterial in Westafrika”, Packaging Insights, packaginginsights.comGlas behält zwar seinen Premiumcharakter, verliert jedoch häufig in volumenstarken, preissensiblen Vertriebskanälen, die keinen regulatorischen Einschränkungen unterliegen.

Logistik- und Bruchrisiken begrenzen die Glasakzeptanz in abgelegenen Gebieten

Schlechte Straßenverhältnisse im ländlichen Afrika führen zu Bruchverlusten von 3–5 %, was Kostenvorteile zunichte macht und Abfüller davon abhält, Glas zu spezifizieren. Ruandas Plastikverbot legte diese Einschränkungen offen und zwang die Hersteller, auf importierte Flaschen zurückzugreifen, was wiederum den Betriebskapitalbedarf erhöhte. Ohne Investitionen in regionale Floatglaslinen oder Altglasnetzwerke wird die Durchdringung außerhalb städtischer Zentren zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren, Kosmetik beschleunigt sich

Getränke machten im Jahr 2024 63,38 % der Marktgröße für Glasflaschen und -behälter im Nahen Osten und Afrika aus. Craft-Brauereien und Premium-Saftmarken setzen weiterhin auf Weiß- und Grünglasformate, um Authentizität zu unterstreichen. Das Segment Kosmetik und Körperpflege, obwohl kleiner, wird mit einem CAGR von 5,73 % wachsen, angetrieben durch den Appetit der Generation Z auf nachhaltigen Luxus und die Stellung des Golfs als globale Parfümhauptstadt. Verescence's Glasflacons für Bvlgaris Allegra-Linie 2025 unterstreichen die steigende Nachfrage nach aufwendiger Lackarbeit auf Extraweißglas-Substraten.[3]Packaging, „Verescence kreiert edelsteinähnliche Flaschen für Bvlgari”, Cosmetics Business, cosmeticsbusiness.com

Die Lebensmittelkategorie bleibt ein beständiger Abnehmer von Würzmitteln, Honig und Aufstrichen, während Pharmaverpackungen von der Produktionsausweitung in Nordafrika profitieren. Parfümerie, obwohl ein Nischenbereich, erzielt hohe Margen; die Stückpreise übersteigen die von Getränken um mehr als das Fünffache, was Hersteller dazu veranlasst, in Kleinserien-Dekorationstechnologien zu investieren.

Nach Farbe: Weißglas behält die Führung, Braunglas holt auf

Weißglas repräsentierte im Jahr 2024 57,89 % des Marktanteils für Glasflaschen und -behälter im Nahen Osten und Afrika. Die Transparenz ermöglicht es den Verbrauchern, Füllstände und Produktklarheit zu prüfen, was Weißglas für Säfte, Soßen und farbempfindliche Cremes unverzichtbar macht. Braunglas wird bis 2030 einen CAGR von 5,68 % verzeichnen, da Pharmalinien UV-Schutz benötigen und Premium-Spirituosen ein handwerkliches Erscheinungsbild anstreben.

Grünglas bleibt in Bier- und ausgewählten Weinanwendungen fest verankert, gestützt durch Tradition statt durch funktionale Überlegenheit. Individuelle Farbtöne wie Kobaltblau und Mattierungen differenzieren Boutique-Parfüms und Craft-Gins, wenn auch in kleineren Mengen, was auf einen Markt hindeutet, in dem die Wertschöpfung ebenso sehr von Designflexibilität wie von Volumen abhängt.

Geografische Analyse

Die Nachfrage aus dem Nahen Osten führte im Jahr 2024 mit einem Anteil von 53,65 %, angetrieben durch dichte städtische Zentren, strenge Plastikverbote und weltmaßstäbliche Ofenkapazitäten am türkischen Standort von Şişecam mit 2,6 Millionen Tonnen pro Jahr. Das solarbetriebene Emirates-Glass-Werk von Dubai Investments erzeugt 2.800 MWh und vermeidet jährlich 1.200 t CO₂, was für regionale Käufer einen ESG-Mehrwert darstellt. Harmonisierte GSO-Normen erleichtern den grenzüberschreitenden Handel mit Lebensmittelkontaktbehältern.

Afrika hingegen wird bis 2030 voraussichtlich einen CAGR von 5,56 % verzeichnen. Nigerias Beta Glass erzielte im ersten Quartal 2025 einen Vorsteuergewinn von 15,2 Milliarden NGN, ein Sprung von 638,6 %, der den Aktienkurs bis Mai 2025 um 133 % nach oben trieb. Ägypten nutzt den Pharmaausbau und die strategische Suez-Logistik, während Marokko exportorientierte Investoren anzieht, die die EU-Nähe im Blick haben.

Dennoch kämpfen viele afrikanische Staaten mit Altglasknappheit; Südafrikas Recyclingquote von 41 % ist ein Ausreißer, der durch 4.000 Glascontainer gestützt wird. Ruandas Experiment mit dem Plastikverbot verdeutlichte die Fragilität von Lieferketten, die von importiertem Weißglas abhängig sind, und zeigte den Bedarf an lokalen Floatglaskapazitäten auf, bevor regulatorische Ambitionen vollständig in eine Glasakzeptanz umgesetzt werden können.

Wettbewerbslandschaft

Globale Großkonzerne koexistieren mit agilen regionalen Spezialisten. Ardagh Glass' Umsatz in Europa und Afrika sank im ersten Quartal 2024 auf 644 Millionen USD, und das bereinigte EBITDA brach infolge von Energiepreisvolatilität und unterausgelasteten Öfen um 55 % ein. Im Gegensatz dazu lieferte Beta Glass' lokale Größe, eigenes Altglas und Währungsabsicherung trotz ähnlicher Inflationsdrücke überdurchschnittliche Margen.

Şişecams neuer Ofen in Eskişehir, der im Mai 2024 in Betrieb genommen wurde, erhöhte die konsolidierte Kapazität auf nahezu 1 Million Tonnen und schuf 375 Arbeitsplätze, wodurch die Verhandlungsmacht gegenüber Getränkegiganten in der Levante gestärkt wurde. Der Wettlauf um Energieeffizienz verschärft sich: Emirates Glass unterzeichnete einen 5-Jahres-Vertrag mit ClearVue Technology.

Im September 2025 vereinbarten Emirates Glass und ClearVue Technology die Herstellung von solarintegrierten Verglasungen für den Architekturmarkt, ein Schritt, der die ESG-Glaubwürdigkeit stärkt und die Einnahmen diversifiziert. Aufstrebende Wettbewerber konzentrieren sich auf Nischenwerte. United Glass Company zielt auf pharmazeutisches Weiß- und Braunglas ab, während Verescence Luxusparfümhäuser mit edelsteinähnlichen Flacons umwirbt.

Marktführer in der Branche für Glasflaschen im Nahen Osten und Afrika

RAK Ghani Glass LLC

Ardagh Group S.A.

Hotpack Packaging Industries LLC

Global Packaging FZC

Saverglass LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Emirates Glass unterzeichnete mit ClearVue Technologies einen fünfjährigen Fertigungs- und Vertriebsvertrag zur Herstellung solarintegrierter Verglasungen, wobei die Produktion für Ende 2025 geplant ist.

- August 2025: Ciner Glass sicherte sich eine Finanzierung in Höhe von 504 Millionen EUR (584 Millionen USD) für ein belgisches Werk mit einer Kapazität von 1.300 t/Tag, das im zweiten Quartal 2026 in Betrieb gehen soll.

- Juni 2025: Die Vereinigten Arabischen Emirate kündigten ein landesweites Verbot von Einwegplastikbechern, -deckeln, -besteck und -tellern an, das ab Januar 2026 gilt.

- Mai 2025: Beta Glass wurde Nigerias bestperformende Aktie mit einer Rendite von 133 %, nachdem das Unternehmen für das erste Quartal 2025 einen Umsatz von 41,1 Milliarden NGN (92,7 Millionen USD) und einen Gewinn von 15,2 Milliarden NGN (34,3 Millionen USD) gemeldet hatte.

Berichtsumfang für den Markt für Glasflaschen im Nahen Osten und Afrika

Der Bericht über den Markt für Glasflaschen im Nahen Osten und Afrika ist nach Endverbraucher segmentiert, darunter Getränke [Alkoholisch (Bier, Wein, Spirituosen und andere alkoholische Getränke wie Cider und fermentierte Getränke) und Alkoholfrei (Kohlensäurehaltige Getränke (CSD), milchproduktbasierte Getränke, Säfte und andere alkoholfreie Getränke)], Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würzmittel, Öl, Pickles), Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie. Der Markt ist weiterhin nach Farbe kategorisiert, einschließlich Weißglas, Braunglas, Grünglas und andere Farben; sowie nach Land, mit Abdeckung des Nahen Ostens (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei und Rest des Nahen Ostens) und Afrikas (Ägypten, Nigeria, Marokko, Südafrika und Rest Afrikas). Die Marktprognosen werden in Volumen (Tonnen) angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSD) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grünglas |

| Braunglas |

| Weißglas |

| Andere Farben |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Ägypten |

| Nigeria | |

| Marokko | |

| Südafrika | |

| Rest Afrikas |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSD) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grünglas | ||

| Braunglas | |||

| Weißglas | |||

| Andere Farben | |||

| Nach Land | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Ägypten | ||

| Nigeria | |||

| Marokko | |||

| Südafrika | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Glasflaschen und -behälter im Nahen Osten und Afrika im Jahr 2025?

Der Markt umfasst im Jahr 2025 insgesamt 4,81 Millionen Tonnen und wird bis 2030 voraussichtlich 6,30 Millionen Tonnen erreichen.

Welches Segment wächst am schnellsten?

Kosmetik und Körperpflege wird bis 2030 mit einem CAGR von 5,73 % wachsen und damit alle anderen Endverbraucherkategorien übertreffen.

Warum steigt die Nachfrage nach Braunglas?

Die pharmazeutische Expansion in Ägypten, Marokko und den Vereinigten Arabischen Emiraten sowie die Positionierung von Premium-Getränken treiben einen CAGR von 5,68 % für Braunglascontainer an.

Welche Vorschriften prägen die Nachfrage?

GCC-weite Plastikverbote und GSO-Normen 839/1997 für Lebensmittelkontaktmaterialien beschleunigen die Glasakzeptanz bei verpackten Waren.

Welche Unternehmen führen die regionale Landschaft an?

Ardagh Glass, Şişecam und Beta Glass halten zusammen mehr als 45 % des Volumenanteils, wobei Beta Glass im Jahr 2025 eine herausragende Rentabilität verzeichnet.

Seite zuletzt aktualisiert am: