Tamanho e Participação do Mercado de Refrigerantes em Aerossol

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

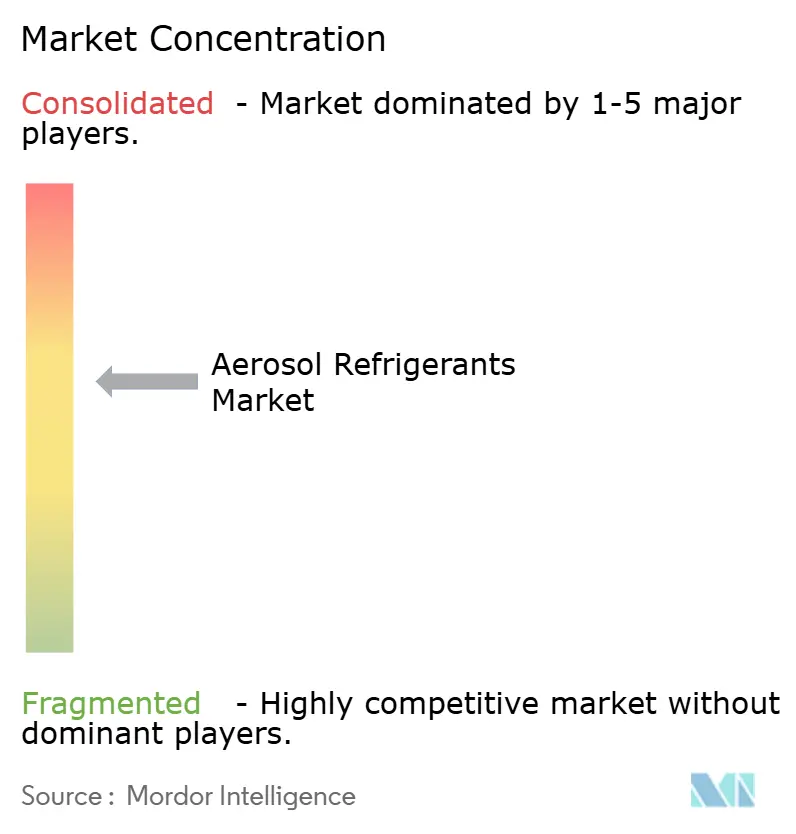

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refrigerantes em Aerossol por Mordor Intelligence

O tamanho do Mercado de Refrigerantes em Aerossol deverá crescer de USD 1,35 mil milhões em 2025 para USD 1,4 mil milhões em 2026, com previsão de atingir USD 1,69 mil milhões até 2031, a um CAGR de 3,86% no período de 2026-2031. Esta expansão constante reflete a migração do setor dos hidrofluorocarbonetos de elevado PCG para propelentes conformes, em resposta à Lei Americana de Inovação e Manufatura (American Innovation and Manufacturing Act), às revisões europeias dos gases fluorados (F-gas) e às normas paralelas de eliminação progressiva nas principais economias. A procura é reforçada por limites mais rigorosos de PCG que continuam a elevar os preços dos HFC legados, pelo aumento acentuado da manutenção de AVAC em modo faça-você-mesmo (DIY), pela consolidação permanente de cadeias de frio farmacêuticas ultrafrias e pelo aumento das cargas de arrefecimento em centros de dados à medida que as cargas de trabalho de inteligência artificial escalam. A atividade competitiva mantém-se moderada: os produtores incumbentes estão a desenvolver negócios de baixo PCG, a expandir a capacidade de cilindros e a estabelecer parcerias em fluidos de arrefecimento por imersão para defender a sua quota de mercado, enquanto se preparam para a transição para A2L. A volatilidade de preços do R-454B e os persistentes atrasos nas certificações de segurança para as misturas A2L moderam o crescimento, mas também alargam as oportunidades para fornecedores ágeis que consigam entregar formatos de aerossol em embalagem reduzida conformes em regiões sub-servidas.

Principais Conclusões do Relatório

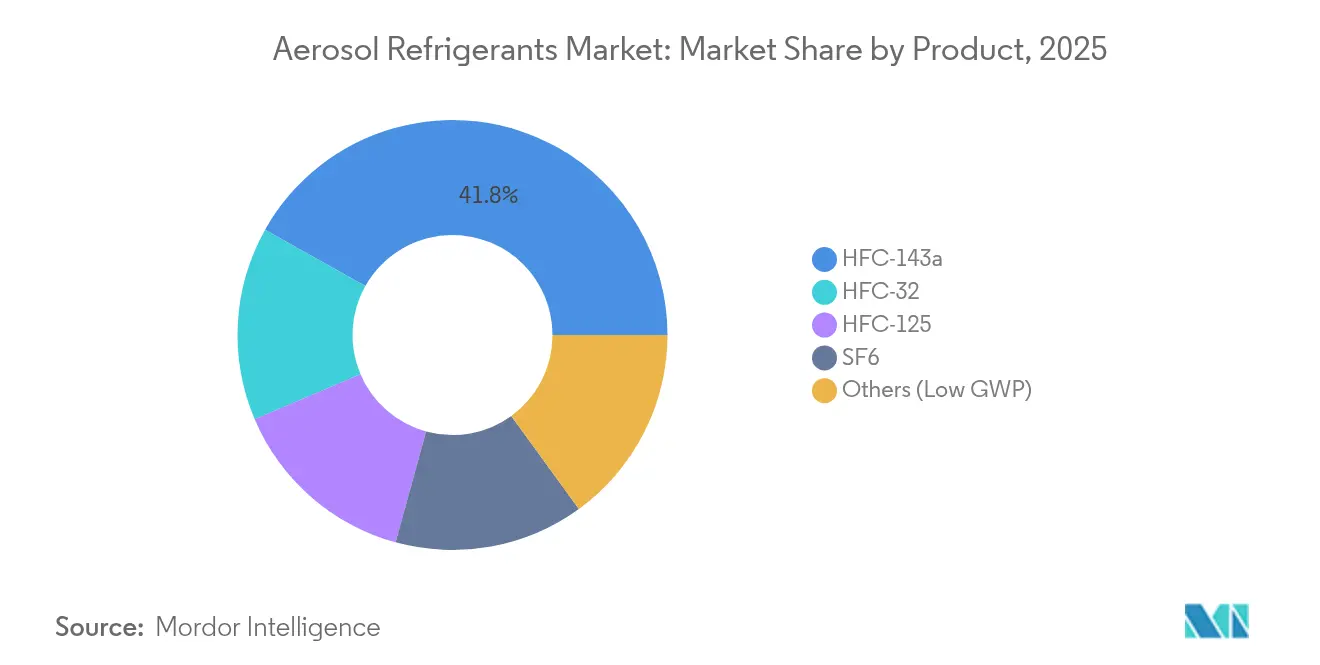

- Por produto, o HFC-143a detinha uma quota de mercado de refrigerantes em aerossol de 41,85% em 2025, enquanto a categoria Outros (Baixo PCG) deverá crescer mais rapidamente, a um CAGR de 4,05% até 2031.

- Por forma de embalagem, as latas aerossol (maior ou igual a 500 g) captaram 58,30% do tamanho do mercado de refrigerantes em aerossol em 2025; os outros registam a expansão mais rápida, a um CAGR de 4,62% até 2031.

- Por aplicação, os refrigeradores e freezers lideraram com uma quota de receita de 31,88% em 2025, enquanto os produtos aerossol especiais avançam a um CAGR de 4,49% durante o período de perspetiva.

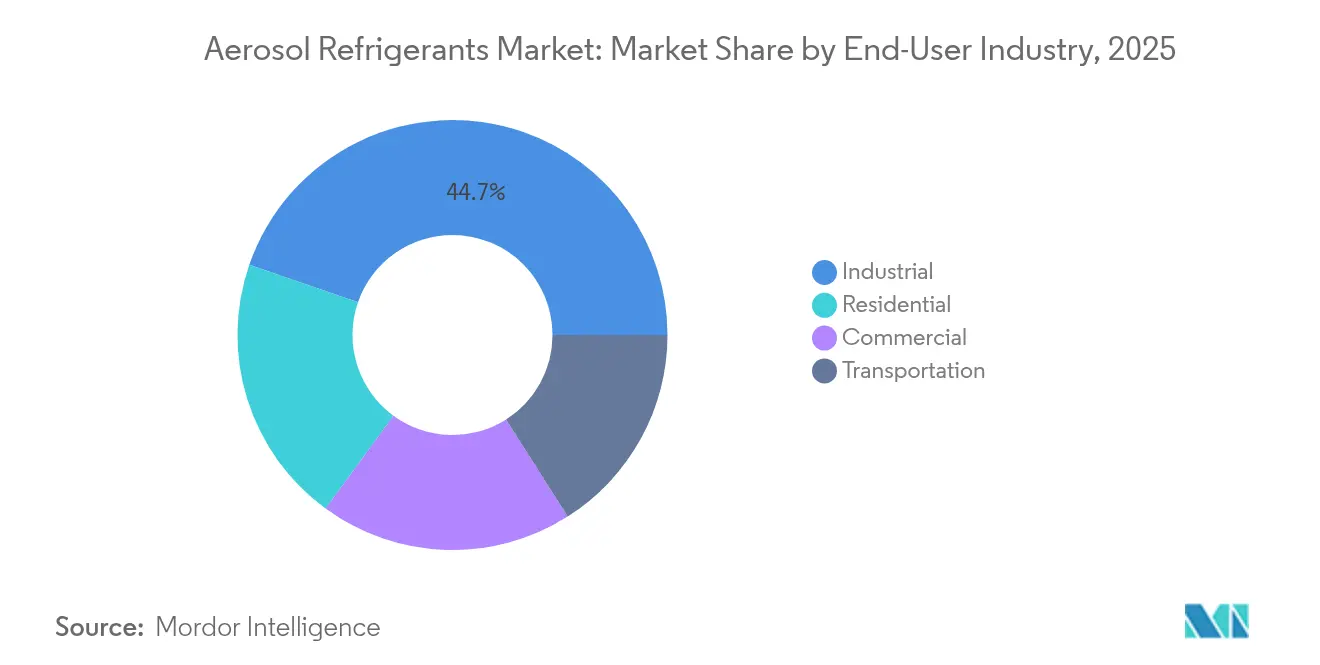

- Por setor do utilizador final, o segmento industrial representou 44,70% do tamanho do mercado de refrigerantes em aerossol em 2025, ao passo que os utilizadores comerciais registam o CAGR projetado mais elevado, de 4,41%, até 2031.

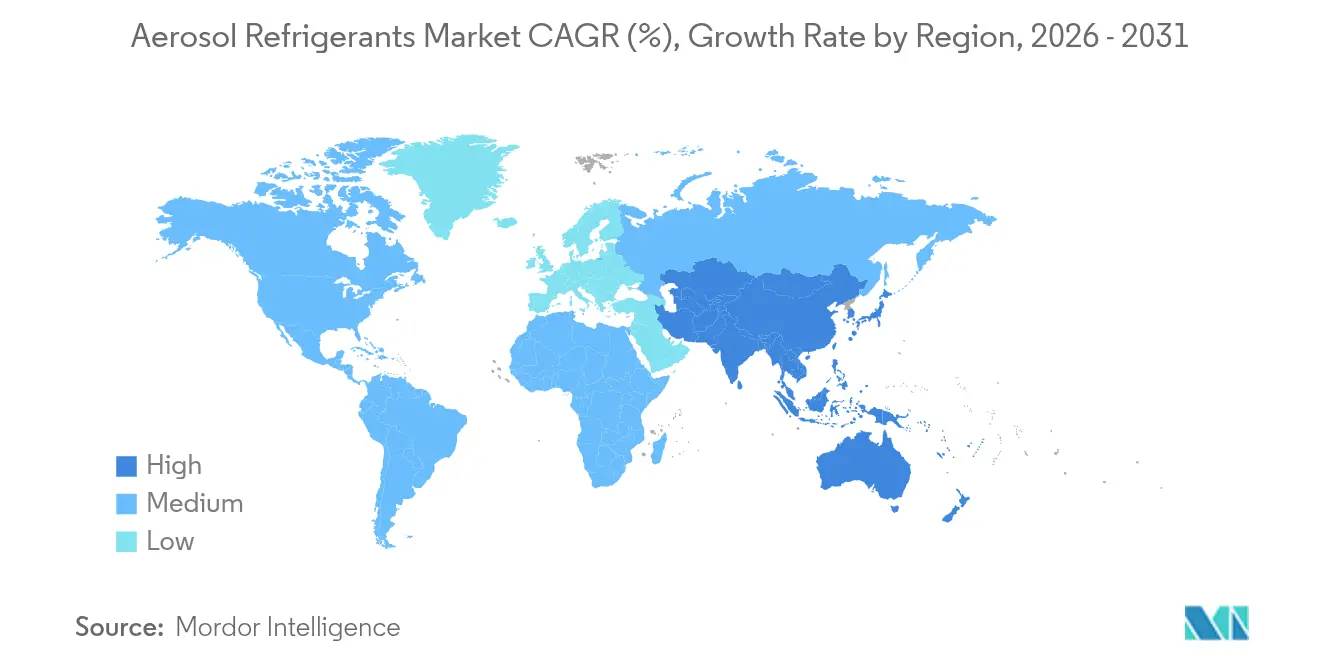

- Por geografia, a Ásia-Pacífico controlou 42,95% do valor de 2025; a região também regista o CAGR mais forte, de 4,21%, no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Refrigerantes em Aerossol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Políticas Rápidas de Eliminação Progressiva de HFC na América do Norte e na Europa que Impulsionam Propelentes em Aerossol de Baixo PCG | +1.2% | América do Norte e Europa, com efeito de contágio para a APAC | Médio prazo (2-4 anos) |

| Aumento Acentuado da Manutenção de AVAC em Modo DIY e Vendas de Kits de Recarga via Comércio Eletrónico | +0.8% | Global, concentrado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Crescimento da Procura de Logística de Vacinas Ultrafrias (Refrigerantes em Aerossol Portáteis) | +0.6% | Global, prioritário nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão do Ciclo de Remodelação de AVAC Comercial em Centros de Dados de Escala Hiper | +0.7% | Global, concentrado na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Crescimento da Penetração de AC Residencial em Economias Emergentes Tropicais | +0.9% | Núcleo APAC, com efeito de contágio para a América Latina e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas rápidas de eliminação progressiva de HFC impulsionam propelentes de baixo PCG

Os cortes nas quotas de produção de 40% nos Estados Unidos até 2024 e de 30% na União Europeia até 2027 restringem o fornecimento de refrigerantes legados, elevando os preços dos cilindros de R-454B para USD 700–800 face a USD 250–300 para o R-32. A SB 1206 da Califórnia proíbe HFC a granel com PCG superior a 750 a partir de 2033, enquanto o regulamento revisto de gases F da UE fez subir os preços à vista de PCG elevado até 1.000%. Estas diferenças de custo aceleram as remodelações de equipamentos e favorecem os fabricantes de refrigerantes em aerossol capazes de fornecer alternativas A2L com pouca antecedência[1]Conselho de Recursos do Ar da Califórnia, "Restrições de HFC do Projeto de Lei do Senado 1206," arb.ca.gov .

O aumento da manutenção de AVAC em modo DIY apoia as vendas de aerossóis no comércio eletrónico

Os retalhistas online disponibilizam agora kits de recarga compactos que permitem aos proprietários fazer a manutenção de unidades de AC split sem recorrer a técnicos. A tendência ganhou tração durante os confinamentos pandémicos e persiste à medida que as eliminações progressivas do R-22 e do R-134a elevam os custos de serviço. No entanto, a Secção 608 da Lei do Ar Limpo dos EUA (U.S. Clean Air Act) exige ainda recuperação certificada para a maioria das operações, limitando o uso DIY legítimo a pequenas recargas e criando procura de latas aerossol inferiores a 500 g claramente rotuladas para utilizações conformes.

Crescimento da procura de logística de vacinas ultrafrias

As vacinas de ARN mensageiro, as terapias à base de células e os biológicos requerem transporte a -80 °C. Estudos demonstram que as misturas de hidrocarbonetos, como o R-290/R-170, proporcionam um desempenho estável em congeladores em cascata, enquanto o propelente Solstice Air de PCG próximo de zero da Honeywell já é utilizado em inaladores pressurizados. Os fornecedores de logística recorrem assim a refrigerantes em aerossol portáteis que oferecem arrefecimento instantâneo e preciso com baixo impacto ambiental.

Expansão do ciclo de remodelação de centros de dados

Os operadores de centros de dados de escala hiper que procedem a remodelações para as cargas térmicas de chips de IA estão a testar sistemas de imersão bifásicos. A Chemours e a NTT DATA estão a testar fluidos Opteon 2P50, enquanto a Alliance Air está a investir USD 121 milhões no México para fornecer módulos de arrefecimento especializados. As janelas de manutenção curtas favorecem os propelentes em aerossol para recargas provisórias ou arrefecimento pontual até que as remodelações completas de arrefecimento líquido estejam concluídas.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade Crescente dos Preços das Matérias-Primas | -0.9% | Global, concentrado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança e Inflamabilidade das Misturas A2L que Limitam a Adoção de Remodelações | -1.1% | Global, mais agudo na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Escassez de Infraestrutura Certificada de Recuperação e Reciclagem nos Países em Desenvolvimento | -0.7% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade crescente dos preços das matérias-primas constrange os orçamentos

A Honeywell aplicou um sobretaxa de 42% no R-454B em 2024 devido à escassez de produtos químicos com flúor, elevando os preços contratuais até USD 2.000 por cilindro. Os técnicos, confrontados com prazos de entrega imprevisíveis, restringem os trabalhos de manutenção a substituições de sistemas completos, o que reduz as vendas de aerossóis a curto prazo, apesar dos benefícios de conversão a longo prazo uma vez que as novas unidades chegam ao mercado.

As preocupações com segurança e inflamabilidade limitam a adoção de remodelações

As revisões da ASHRAE 15-2022 e da UL 60335 obrigam à instalação de detetores de fugas, ao estabelecimento de limites de carga e à utilização de ferramentas especiais para o manuseamento de A2L. Os consumidores confundem frequentemente o A2L com o A3, altamente inflamável, atrasando a aceitação. Os regulamentos de construção para edifícios multifamiliares em vários estados dos EUA ainda exigem condutas dedicadas para as linhas de distribuição A2L, aumentando os custos de remodelação e retardando a adoção de refrigerantes em aerossol em equipamentos mais antigos[2]Trane Technologies, "Implicações da ASHRAE 15-2022 para a Adoção de A2L," trane.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância do HFC-143a em plena transição para baixo PCG

O HFC-143a reteve 41,85% da quota do mercado de refrigerantes em aerossol em 2025, graças ao desempenho comprovado e às redes de fornecimento consolidadas. O calendário de eliminação progressiva da EPA limita, no entanto, o seu crescimento, enquanto as misturas de HFO e hidrocarbonetos de baixo PCG registam um CAGR de 4,05% à medida que os OEM certificam substitutos. Os kits de reequipamento Opteon YF da Chemours e as mais recentes listagens da Política de Novas Alternativas Significativas (SNAP) da EPA posicionam o R-454C, o R-455A e o R-516A para uma rápida adoção nos segmentos de refrigeração e de ar-condicionado móvel. O tamanho do mercado de refrigerantes em aerossol atribuível ao segmento Outros (Baixo PCG) está, por conseguinte, preparado para crescer de forma constante à medida que os regulamentos se tornam mais rigorosos.

A disponibilidade contínua do HFC-143a assegura uma saída controlada em vez de uma descontinuação abrupta, dando aos utilizadores industriais tempo para se adaptarem. A adoção de refrigerantes naturais permanece seletiva, pois o propano e o isobutano levantam preocupações relativas ao limite de carga e à ventilação no interior de latas pressurizadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Forma de Embalagem: As latas aerossol lideram em contexto de restrições de cilindros

As latas aerossol de capacidade maior ou igual a 500 g detinham 58,30% da quota de valor em 2025, impulsionadas pela manutenção em modo DIY e pela sua isenção das regras de transporte mais rigorosas que regem os cilindros de maior capacidade. As persistentes escassez de cilindros conformes com A2L empurram ainda mais os técnicos para os kits de serviço com múltiplas latas. Em contrapartida, novas linhas de fabrico de cilindros de aço de pequeno diâmetro estão a entrar em operação nos Estados Unidos e na Europa, prometendo aliviar a escassez de oferta até 2026.

O crescimento dos formatos mais pequenos reflete o conforto dos consumidores com os recipientes de uso único e a necessidade de cargas precisas e de baixo peso em sistemas mini-split. As empresas, no entanto, continuam a preferir cilindros de 1 a 5 kg para maior eficiência em oficina, uma vez que a disponibilidade se estabilize.

Por Aplicação: A manutenção de refrigeradores lidera enquanto os produtos especializados crescem rapidamente

Os refrigeradores e freezers representaram 31,88% da receita de 2025, ancorados pela proliferação global de eletrodomésticos e pela procura contínua de manutenção. O nicho de produtos aerossol especializados, que inclui expedidores de vacinas ultrafrias e dispositivos respiratórios pressurizados, regista o CAGR mais rápido de 4,49%, à medida que a infraestrutura de cadeia de frio farmacêutica se consolida de forma permanente. As soluções portáteis a -80 °C recorrem a propelentes avançados que equilibram um PCG baixo com elevada capacidade de calor latente, uma área em que a indústria de refrigerantes em aerossol está a canalizar investimentos em I&D.

Os reequipamentos de bombas de calor e os chillers de centros de dados acrescentam mais potencial de crescimento. Os governos que promovem a eletrificação dos edifícios impulsionam a substituição de caldeiras legadas por sistemas de bomba de calor de baixo PCG que ainda necessitam de serviço provisório com propelentes em aerossol até que os volumes de sistemas selados dominem.

Por Setor do Utilizador Final: Dominância industrial em plena adoção comercial

As instalações industriais detinham 44,70% das despesas em 2025, pois o risco de paragem na refrigeração de processos justifica os preços premium dos propelentes e um serviço de resposta rápida. Os edifícios comerciais — de escritórios a supermercados — são a classe de clientes de crescimento mais rápido, com um CAGR de 4,41%, impulsionados pelo desenvolvimento imobiliário urbano global e pela recuperação pós-pandémica da hotelaria. As unidades residenciais continuam a crescer nos países tropicais, enquanto o segmento de transporte pivota para reequipamentos com R-1234yf para sistemas de AC de veículos, acrescentando procura incremental de aerossóis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico alberga atualmente a maior base instalada mundial de aparelhos de ar-condicionado de divisão, e as prorrogações de política para os países do Artigo 5 permitem aos fabricantes comercializar misturas de R-32 e A2L de transição até ao final da década. A China expediu 185 milhões de unidades em 2024, um aumento de 29,1% em termos homólogos, sublinhando a procura local de propelentes de manutenção. Prevê-se que a crescente classe média indiana eleve a penetração de AC doméstico para 50% até 2037, criando um vasto mercado de pós-venda para recargas de latas aerossol conformes.

As economias emergentes da ASEAN — do Vietname à Indonésia — apresentam trajetórias semelhantes. Os seus climas quentes e húmidos, os perfis de população jovem e os crescentes ecossistemas de comércio eletrónico combinam-se para acelerar as vendas de propelentes. O Japão e a Coreia do Sul, por sua vez, geram uma procura constante de remodelações à medida que os fabricantes de eletrodomésticos transitam para R-600a e R-1234yf, mas continuam a prestar serviços às frotas HFC instaladas.

Na América do Norte, os limites de produção da Lei AIM empurram os técnicos para a recuperação ou para substitutos de baixo PCG, e o limiar de PCG de 750 da SB 1206 da Califórnia em 2033 intensifica a adoção antecipada. A cultura de manutenção DIY, auxiliada pelas entregas online no dia seguinte, mantém uma elevada rotatividade de latas de 340 g a 680 g.

O mercado europeu de refrigerantes em aerossol enfrenta as maiores escaladas de preços para os HFC legados — até 1.000% desde o primeiro ano de referência dos gases F —, o que incentiva as cadeias de fornecimento de baixo PCG. Os obstáculos rigorosos dos regulamentos de construção para A2L moderam a adoção imediata, mas impulsionam a inovação nas características de segurança das embalagens, como membranas de alívio de pressão e válvulas invioláveis.

A América do Sul beneficia da produção brasileira de 5,9 milhões de unidades de aparelhos de ar-condicionado, apenas atrás da China. As regras de conteúdo local incentivam as operações de enchimento doméstico de propelentes que abastecem tanto as linhas OEM como o mercado de pós-venda. No Médio Oriente e em África, 47% dos aparelhos de ar-condicionado ainda utilizam R-22, abrindo um considerável conjunto de substituições e remodelações, uma vez que a infraestrutura de recuperação e formação se expanda.

Panorama Competitivo

O mercado de refrigerantes em aerossol exibe uma concentração moderada: os cinco principais fornecedores — Honeywell, Solvay, Daikin, Arkema e SINOCHEM LANTIAN — controlaram pouco mais de 60% das receitas de 2024. A Honeywell está a separar o seu portefólio Solstice na Solstice Advanced Materials até ao final de 2025, criando uma entidade pura de baixo PCG posicionada para acelerar os investimentos em misturas A2L e propelentes médicos. A Chemours assinou um acordo de fabrico com a Navin Fluorine para escalar os fluidos de arrefecimento por imersão Opteon e está a realizar testes-piloto do 2P50 com a NTT DATA no Japão, sinalizando uma expansão para além dos canais tradicionais de aerossol para a gestão térmica de centros de dados.

As escassez de cilindros em 2024 expuseram a fragilidade da cadeia de fornecimento; a Worthington Enterprises e outros especialistas em contentores estão agora a expandir a capacidade de aço sem costura para satisfazer as classificações de pressão mais rigorosas para A2L. A parceria da Hudson Technologies com a LG Electronics destaca uma estratégia de refrigerante recuperado orientada para a circularidade e o alívio de quotas. Os desafiantes mais pequenos visam nichos de lacunas, como os expedidores ultrafrios portáteis e os propelentes respiratórios de dose única, aproveitando as reduzidas estruturas de ativos fixos.

O investimento tecnológico enfatiza o hardware de mitigação de inflamabilidade — deteção integrada de fugas, módulos de formação com código QR e atuadores resistentes a crianças — todos os quais reforçam a capacidade dos incumbentes de vender latas aerossol com preços premium e conformes com as normas. O posicionamento no mercado depende, por conseguinte, do domínio combinado de regulamentos, inovação de embalagens e segurança de matérias-primas, em vez da escala de produção pura.

Líderes da Indústria de Refrigerantes em Aerossol

Honeywell International Inc.

DAIKIN INDUSTRIES, Ltd.

Solvay

Arkema

SINOCHEM LANTIAN CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A The Chemours Company estabeleceu uma parceria com a Navin Fluorine International Limited para fabricar o fluido de arrefecimento por imersão bifásico Opteon na sua instalação em Surat, na Índia, com início de produção previsto para o AF27. Esta iniciativa visa aumentar a disponibilidade de refrigerantes em aerossol de nova geração, apoiando tecnologias mais limpas e eficientes utilizadas em propelentes em aerossol e aplicações de arrefecimento.

- Março de 2025: A Honeywell anunciou a separação das suas operações de refrigerantes e materiais avançados na Solstice Advanced Materials, uma nova empresa de capital aberto com lançamento previsto para o final de 2025. Esta iniciativa visa aumentar a inovação e o fornecimento de refrigerantes em aerossol ecológicos utilizados em aplicações de arrefecimento.

Âmbito do Relatório Global do Mercado de Refrigerantes em Aerossol

O relatório do Mercado de Refrigerantes em Aerossol inclui:

| HFC-143a |

| HFC-32 |

| HFC-125 |

| SF6 |

| Outros (Baixo PCG) |

| Lata Aerossol (maior ou igual a 500 g) |

| Cilindro Pequeno (1-5 kg) |

| Outros |

| Refrigeradores e Freezers |

| Ar-Condicionados |

| Chillers |

| Bombas de Calor |

| Produtos Aerossol Especializados |

| Residencial |

| Comercial |

| Industrial |

| Transporte |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Produto | HFC-143a | |

| HFC-32 | ||

| HFC-125 | ||

| SF6 | ||

| Outros (Baixo PCG) | ||

| Por Forma de Embalagem | Lata Aerossol (maior ou igual a 500 g) | |

| Cilindro Pequeno (1-5 kg) | ||

| Outros | ||

| Por Aplicação | Refrigeradores e Freezers | |

| Ar-Condicionados | ||

| Chillers | ||

| Bombas de Calor | ||

| Produtos Aerossol Especializados | ||

| Por Setor do Utilizador Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Transporte | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de refrigerantes em aerossol e o seu crescimento esperado?

O tamanho do mercado de refrigerantes em aerossol era de USD 1,4 mil milhões em 2026 e está projetado para atingir USD 1,69 mil milhões até 2031, a um CAGR de 3,86%.

Que tipo de produto domina as vendas globais?

O HFC-143a continua a ser o produto líder com uma quota de receita de 41,85% em 2025, embora as misturas de baixo PCG estejam a crescer mais rapidamente.

Por que razão as latas aerossol são mais populares do que os cilindros pequenos?

As latas de capacidade maior ou igual a 500 g evitam determinadas restrições de transporte, alinham-se com as tendências DIY e mitigam as atuais escassez de cilindros homologados para A2L.

De que forma os regulamentos estão a influenciar o mercado?

A Lei AIM, as regras europeias sobre gases F e legislação regional semelhante estão a limitar as quotas de produção de elevado PCG, a elevar os preços e a acelerar a adoção de propelentes em aerossol de baixo PCG.

Que regiões oferecem as maiores perspetivas de crescimento?

A Ásia-Pacífico lidera a procura global e regista o CAGR mais forte devido ao aumento da penetração de AC residencial na Índia e no Sudeste Asiático.

Página atualizada pela última vez em: