Aerogel-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

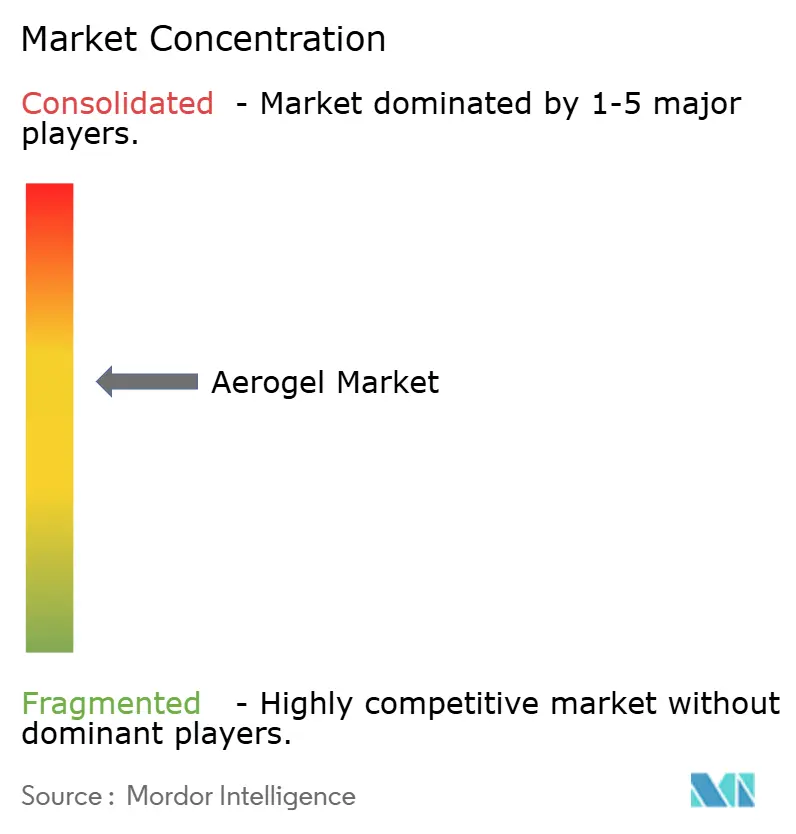

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aerogel-Marktanalyse von Mordor Intelligence

Die Aerogel-Marktgröße soll von 0,90 Milliarden USD im Jahr 2025 und 0,99 Milliarden USD im Jahr 2026 auf 1,59 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 9,94 % verzeichnen. Die steigende Nachfrage nach ultraleichten und gleichzeitig thermisch robusten Materialien in den Bereichen Energie, Bauwesen und Mobilität hält die Wachstumskurve steil. Der verstärkte Fokus auf Kreislaufwirtschaft und Recyclingfähigkeit rückt Aerogele in ein günstiges Licht, da das Material ohne großen Energieaufwand zurückgewonnen werden kann. Stetige Kapitalausgaben für Flüssigerdgas-Anlagen im asiatisch-pazifischen Raum, strengere Gebäudeenergievorschriften in den Vereinigten Staaten, Kanada und Europa sowie ein rasanter Anstieg bei Sicherheitsnachrüstungen für Elektrofahrzeugbatterien stützen gemeinsam die Umsatzentwicklung im Aerogel-Markt. Führende Anbieter erweitern weiterhin ihre Produktionskapazitäten, während prozessoptimierende Maßnahmen wie Trocknung bei Umgebungsdruck und Lösungsmittelrecycling die historischen Kostennachteile schrittweise abbauen.

Wichtigste Erkenntnisse des Berichts

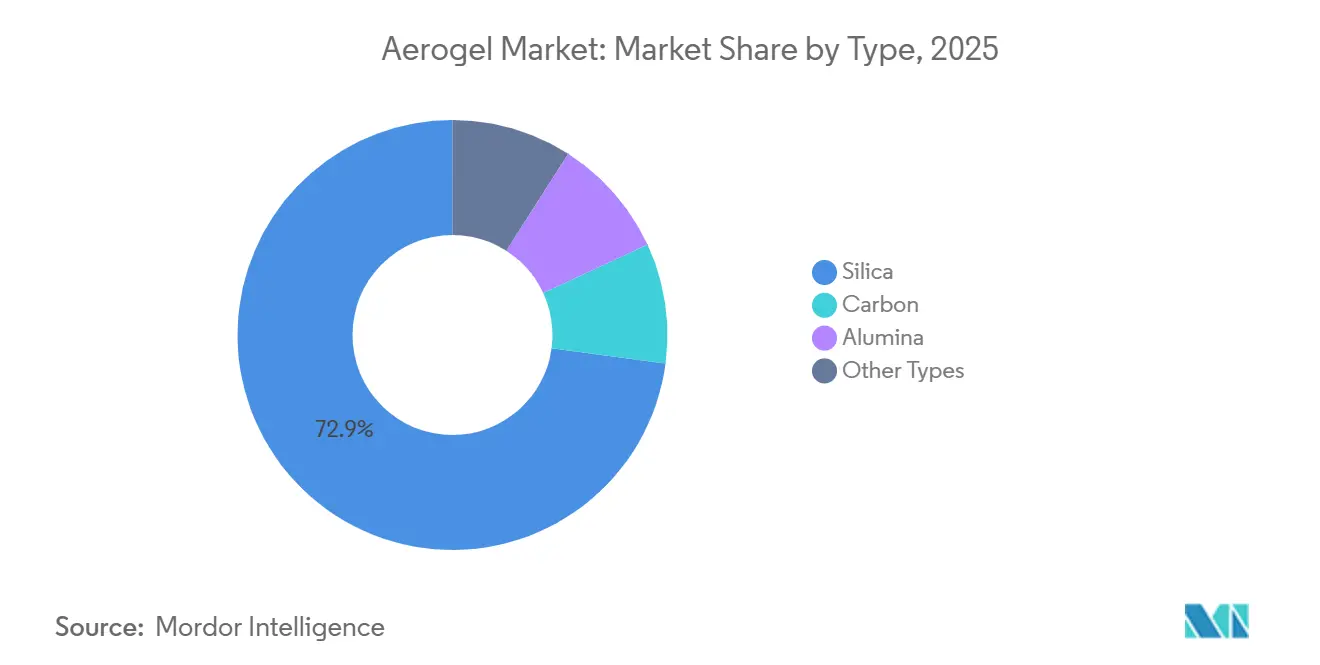

- Nach Typ entfiel auf Silika im Jahr 2025 ein Aerogel-Marktanteil von 72,87 %. Das Silika-Segment wird zudem bis 2031 mit einem CAGR von 10,87 % wachsen.

- Nach Form entfielen auf Deckenprodukte im Jahr 2025 ein Anteil von 64,19 % an der Aerogel-Marktgröße. Partikel-Aerogele werden zwischen 2026 und 2031 voraussichtlich den schnellsten CAGR von 10,92 % verzeichnen.

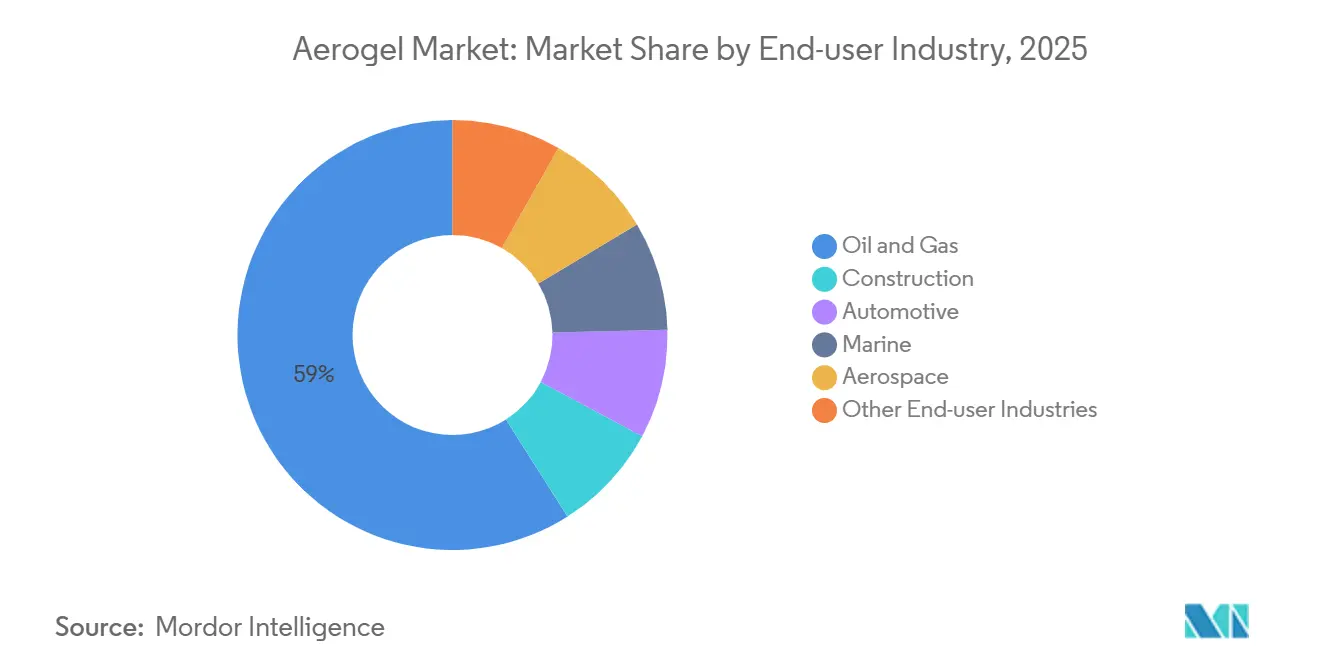

- Nach Endverbraucher hielt Öl und Gas im Jahr 2025 einen dominanten Anteil von 58,98 % am Aerogel-Markt. Der Bausektor soll im gleichen Zeitraum einen CAGR von 10,77 % erzielen.

- Nach Anwendung entfielen auf die Wärmedämmung im Jahr 2025 61,19 % des Aerogel-Marktes. Die Wärmedämmung wird voraussichtlich die Führungsposition behalten und bis 2031 mit einem CAGR von 10,81 % wachsen.

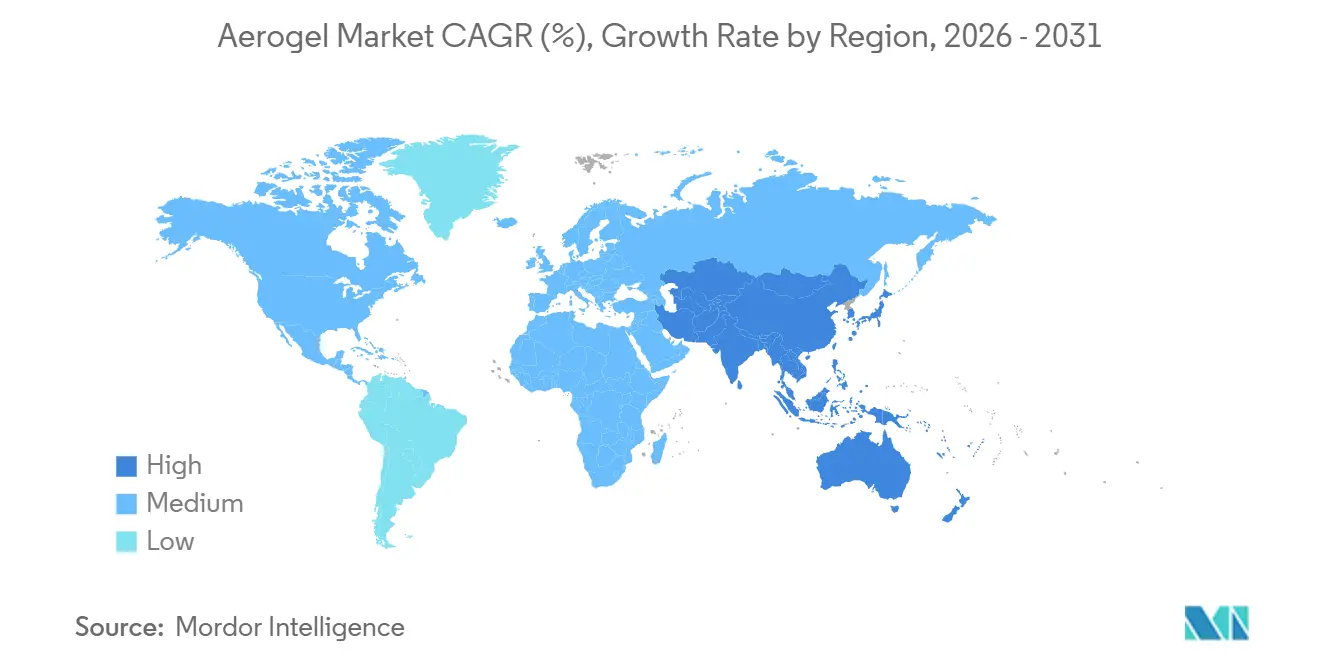

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 einen Anteil von 41,18 % am globalen Umsatz. Für den asiatisch-pazifischen Raum wird das schnellste regionale Wachstum mit einem CAGR von 10,36 % bis 2031 erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Aerogel-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Akzeptanz aufgrund von Wiederverwendbarkeit und Recyclingfähigkeit | +1.2% | Global, mit früher Dynamik in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Wachsende Baunachfrage nach Hochleistungsdämmung | +2.8% | Nordamerika und Europa, Ausweitung auf urbanes China und Indien | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften in Nordamerika und Europa fördern die Nachfrage | +2.1% | Nordamerika und EU-Kernraum, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum durch multinationale Baustandards | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Flüssigerdgas-Infrastruktur im asiatisch-pazifischen Raum | +1.9% | Kernraum Asien-Pazifik (China, Indien, Thailand, Vietnam), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Entstehung von Brandschutzdecken für Elektrofahrzeugbatterien | +1.6% | Global, mit Fertigungskonzentration in den USA, Deutschland, China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Akzeptanz aufgrund von Wiederverwendbarkeit und Recyclingfähigkeit

Aerogele behalten ihre strukturelle Integrität auch nach mehreren Betriebszyklen, sodass Betreiber Decken oder Partikel aus Pipelines, Raffinerien oder Fassaden ohne Spezialwerkzeug zurückgewinnen können. Im Offshore-Ölförderbereich haben wiederverwendete Aerogel-Matten bis zu drei vollständige Wartungszyklen absolviert und dabei weiterhin die Brandschutzklasse A1 erfüllt[1]Ellen Andersson, „Industrielle Wiederverwendung von Aerogel-Decken verlängert die Lebensdauer”, DNV, dnv.com. Industrielle Anwender senken damit die gesamten Lebenszykluskosten, da Deponiekosten und Neubeschaffungen zurückgehen. Die Recyclingfähigkeit steht zudem im Einklang mit den Regelungen zur erweiterten Herstellerverantwortung, die in Deutschland, Frankreich und mehreren US-Bundesstaaten eingeführt werden[2]U.S. Environmental Protection Agency, „Richtlinien zur erweiterten Herstellerverantwortung – Aktualisierung 2025”, EPA, epa.gov. Staatliche Beschaffungsstellen schreiben zunehmend kreislauffähige Wärmedämmstoffe aus, was die Kaufentscheidung für Aerogele bei öffentlichen Infrastrukturausschreibungen stärkt. Insgesamt beseitigen das Rückgewinnungspotenzial und politische Anreize frühere Vorbehalte gegenüber vermeintlicher Ressourcenverschwendung und erweitern den adressierbaren Aerogel-Markt in industriellen Instandhaltungsprogrammen.

Wachsende Baunachfrage nach Hochleistungsdämmung

Unter dem wachsenden Druck, bis 2030 Nullenergiegebäude zu realisieren, konzentrieren sich große Bauunternehmen besonders auf Nordeuropa, wo die Heizgradtage besonders hoch sind. Architekten setzen auf Aerogel-Putze, die in Kombination mit Silika-Decken, die λ-Werte unter 15 mW/m·K bei Dichten unter 200 kg/m³ erreichen, die Einhaltung strenger U-Wert-Anforderungen ermöglichen, ohne auf dicke Wandquerschnitte zurückgreifen zu müssen. Im Bereich der Sanierung älterer Mehrfamilienhäuser besteht ein erhebliches Potenzial; so zeigte ein jüngster Versuch in Dänemark eine deutliche Reduzierung der Wärmeverluste, als ein 25 mm starker Aerogel-Putz auf Backsteinmauerwerk aufgebracht wurde. In den US-Klimazonen 4 bis 6 weisen Lebenszyklusmodelle bei den aktuellen Erdgastarifen auf eine kurze Amortisationszeit hin. Solche Leistungskennzahlen und Kosteneffizienz treiben die Nachfrage nach Aerogel-Decken stark an und fördern ein erhebliches Marktwachstum, insbesondere bei Gebäudehüllen.

Energieeffizienzvorschriften in Nordamerika und Europa fördern die Nachfrage

Die Aktualisierung des International Energy Conservation Code von 2025 verschärft die vorgeschriebenen R-Werte für Dach- und Wandkonstruktionen in Gewerbegebäuden und zwingt Bauträger, nach dünneren, aber leistungsfähigeren Dämmprodukten zu suchen. Parallele gesetzgeberische Maßnahmen im kanadischen National Energy Code und in der europäischen Richtlinie über die Gesamtenergieeffizienz von Gebäuden erhöhen die Mindestanforderungen weiter. Aerogel-Matten und -Platten bieten einen unmittelbaren Weg zur Normkonformität, wenn Grundflächenverhältnisse dickere Konstruktionen ausschließen. Anbieter sichern sich daher mehrjährige Deckenlieferverträge mit Originalgeräteherstellern im Bereich Heizung, Lüftung und Klimatechnik, die bestimmte Wärmeziele garantieren müssen, und erweitern so ihre wiederkehrenden Umsatzströme im Aerogel-Markt.

Ausbau der Flüssigerdgas-Infrastruktur im asiatisch-pazifischen Raum

Im Jahr 2026 sicherten sich asiatische Importeure, angeführt von China, Japan und Südkorea, Genehmigungen für neue Flüssigerdgas-Regasifizierungskapazitäten. Die Mehrheit dieser Projekte integrierte modulare Kältekästen und kryogene Transferleitungen als wesentliche mechanische Komponenten. Bemerkenswert ist, dass Aerogel-Ummantelungen an 36-Zoll-Stahlrohren im Vergleich zu herkömmlichen Perlitsystemen eine erhebliche Gewichtsreduzierung erzielten und dabei strenge Temperaturstandards von unter minus 160 °C einhielten. Diese Reduzierung des Dämmgewichts entlastet nicht nur die Rohrbrücken, sondern verringert auch den Bedarf an Konstruktionsstahl, was zu einer Senkung der Gesamtinstallationskosten führt. Infolgedessen entscheiden sich Betreiber von Flüssigerdgas-Terminals zunehmend für Aerogele in ihren Rohr-in-Rohr-Technologien. Dieser Wandel hat eine Zunahme der lokalen Produktion ausgelöst, wobei chinesische Verarbeiter ihre überkritischen Trocknungsreaktoren in Tianjin und Jiangsu ausbauen. Mit dem Fortschreiten dieser Initiativen wird eine verstärkte Auslastung der Silika-Produktionslinien deutlich, was eine starke Nachfragesichtbarkeit für den Aerogel-Markt in den kommenden Jahren festigt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu herkömmlichen Dämmstoffen | -1.8% | Global, am stärksten ausgeprägt in preissensiblen Wohn- und leichten Gewerbesegmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit und Preisschwankungen bei Silika-Vorprodukten | -1.1% | Global, mit Angebotskonzentration in Asien und Anfälligkeit gegenüber Nachfrageschocks aus der Halbleiterindustrie | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Hochleistungspolymerschäume im Bauwesen | -0.9% | Nordamerika und Europa, wo Phenol- und Polyurethanschaum-Anbieter über etablierte Vertriebsbeziehungen verfügen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten im Vergleich zu herkömmlichen Dämmstoffen

Trotz laufender Bemühungen zur Prozessoptimierung erzielen Silika-Decken höhere durchschnittliche Verkaufspreise als Mineralwolle, wenn man sie auf Lieferbasis vergleicht. In herkömmlichen Chargenprozessen tragen überkritische Trocknung und Lösungsmittelaustausch erheblich zum Gesamtenergieverbrauch bei und treiben die Gemeinkosten in die Höhe. Wenn Projektbudgets knapper werden, weichen kleinere Bauunternehmen häufig auf günstigere Schäume aus, was das Mengenwachstum im preissensiblen Wohnungsbausektor bremst. Während die Einführung von Schnellzyklus-Reaktoren bei Umgebungsdruck im Jahr 2026 eine Reduzierung des Energieverbrauchs verspricht, prognostizieren Branchenexperten, dass eine spürbare Preiskonvergenz erst nach 2028 eintreten wird. Diese Verzögerung hemmt die vollständige Integration des Aerogel-Marktes in margenarme Bauprojekte.

Begrenzte Verfügbarkeit und Preisschwankungen bei Silika-Vorprodukten

Im Jahr 2025 stiegen die Preise für Siliziummetall, da chinesische Schmelzbetriebe aufgrund von Energierationierungen ihre Produktion drosselten. Diese Preisschwankungen, die mit pyrogener Kieselsäure und Wasserglas-Einsatzstoffen zusammenhängen, erschweren die vierteljährlichen Preisstrategien der Hersteller. Diese Volatilität hat bei Deckenverarbeitern in Europa und Nordamerika gelegentlich zu Beschaffungsverzögerungen geführt. Während einige Anbieter auf mehrjährige Verträge als Absicherung zurückgegriffen haben, sind sie weiterhin dem anhaltenden Risiko plötzlicher Stromabschaltungen ausgesetzt, insbesondere in Schmelzzentren wie Yunnan. Ohne eine Diversifizierung der Vorproduktversorgung werden diese raschen Kostenschwankungen die Margenausweitung wahrscheinlich behindern und die Investitionsbereitschaft dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Silika-Dominanz bei schrittweiser Akzeptanz von Kohlenstoff- und Aluminiumoxidqualitäten

Die globale Nachfrage nach Silika-Aerogelen belief sich im Jahr 2025 auf 72,87 % des gesamten Aerogel-Marktanteils, getragen von einer ausgereiften Fertigungsbasis und breiter Anwendungskompatibilität. Silika-Decken sichern sich weiterhin große Ausschreibungen für die Rohrdämmung in der Öl- und Gasindustrie, während Pulverderivate als Wärmeadditive in Bauputs Einzug halten. Das Silika-Segment profitiert von skalierbarer Sol-Gel-Chemie, ausreichender Vorproduktverfügbarkeit und einem vergleichsweise günstigen Umweltprofil gegenüber karbonisierten Resorcin-Formaldehyd-Systemen. Mit einem prognostizierten CAGR von 10,87 % bis 2031 bleibt Silika das Rückgrat des Gesamtwachstums und dehnt den Markt in volumenstarken Industriesegmenten aus.

Kohlenstoff-Aerogele, die für ihre überlegene elektrische Leitfähigkeit geschätzt werden, gewinnen bei Superkondensator-Elektroden und EMI-Abschirmungen für Luft- und Raumfahrtinnenräume an Bedeutung. Dennoch bremsen hohe Pyrolyseenergiebedarfe und kostspielige organische Vorprodukte die Massenadoption. Aluminiumoxid-Aerogele besetzen eine Nische in aggressiven chemischen Verarbeitungsumgebungen dank ihrer ausgezeichneten Säurebeständigkeit. Hersteller wie Aspen Aerogels haben 2026 eine Pilotlinie für Aluminiumoxid hinzugefügt, doch die kommerziellen Volumina bleiben bescheiden. Da Kunden thermische, elektrische und chemische Prioritäten aufeinander abstimmen, treten hybride Mehrkomponentenformulierungen in den Kommerzialisierungsprozess ein, was auf eine schrittweise Portfoliodiversifizierung im globalen Aerogel-Markt hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Decken behalten die Führung, Partikel entwickeln sich zum am schnellsten wachsenden Format

Deckenprodukte erwirtschafteten im Jahr 2025 64,19 % des Aerogel-Marktumsatzes, da Raffinerien, Flüssigerdgas-Betreiber und Sanierungsteams im Bauwesen die einfache Handhabung und gleichbleibende Verarbeitung schätzen. Vorkaschierte Ummantelungen verkürzen zudem die Montagezeit, was zu niedrigeren Arbeitskosten vor Ort führt. Obwohl die Durchdringung von Decken stark bleibt, verzeichnen Partikel-Aerogele die schnellste CAGR-Prognose von 10,92 %, angetrieben durch ihre Dispergierbarkeit in zementgebundenen Putzen und Polymer-Masterbatches. Hersteller können die Wärmeleitfähigkeit und Dichte durch Pulverintegration anpassen, ohne fertige Teile neu gestalten zu müssen. Während Block- und Plattenformen spezialisierte Rollen übernehmen – wie tageslichtdurchlässige Fassadenelemente und Kryostaten für Forschungszwecke – machen sie derzeit nur einen kleinen Teil des Aerogel-Marktanteils aus.

In Forschung und Entwicklung wird zunehmend auf monolithische Plattenprozesse gesetzt, die Bindemittel für eine verbesserte optische Klarheit eliminieren. Pilotlinien in Schweden und Japan haben die Plattenproduktionsverfahren erfolgreich weiterentwickelt. Wenn diese Verfahren skaliert werden, könnten sie neue Wege in architektonischen Fassaden und solarthermischen Kollektoren eröffnen und die bereits vielfältige Aerogel-Branche weiter beleben.

Nach Anwendung: Wärmedämmung verankert den Umsatz in industriellen Wertschöpfungsketten

Die Wärmedämmung machte im Jahr 2025 61,19 % des globalen Umsatzes aus, ein natürliches Ergebnis der herausragenden λ-Leistung von Aerogel. Das Segment wächst bis 2031 mit einem robusten CAGR von 10,81 %, da die Reduzierung von Wärmeverlusten der wichtigste Energiesparhebel für Industrie und Gebäude gleichermaßen bleibt. Hochtemperatur-Dampfrohre, kryogene Flüssigerdgas-Dienste und Wohngebäudefassaden erweitern gemeinsam die installierte Basis von Decken und Partikeln. Batterie- und Energiespeicheranwendungen, insbesondere Brandschutzdecken in Lithium-Ionen-Akkus, steigen von einer aufkommenden Ausgangsbasis auf einen mittleren einstelligen Anteil bis 2031. Nach wie vor hohe Synthesekosten begrenzen die Volumina für Katalyse- und Adsorptionsanwendungen, die von der extrem hohen spezifischen Oberfläche profitieren. Die Schalldämmung verzeichnet stetige Zuwächse in Eisenbahnwaggons und Flugzeugkabinen, wo Gewichtseinsparungen die Preisaufschläge überwiegen.

Bemühungen, Aerogele in lichtdurchlässige Tageslichtplatten zu integrieren, gewinnen ebenfalls an Dynamik, da Bauvorschriften die Tageslichtnutzung fördern. Bürosanierungen in Kalifornien mit frühen kommerziellen Fassaden reduzierten die Stunden für künstliche Beleuchtung. Obwohl die aktuellen Volumina noch bescheiden sind, wird die Attraktivität von Aerogelen durch ihre multifunktionalen Vorteile gestärkt – Wärmeblockierung, Blendschutz und Nutzung von natürlichem Licht –, was den gesamten adressierbaren Markt für Aerogele im kommenden Jahrzehnt erweitert.

Nach Endverbraucherbranche: Öl und Gas dominiert weiterhin die Ausgaben, Bauwesen gewinnt schnell an Bedeutung

Öl und Gas repräsentierte im Jahr 2025 58,98 % des globalen Umsatzes, was Jahrzehnte der Feldvalidierung in der Dämmdienst-Branche für vor-, mittel- und nachgelagerte Bereiche widerspiegelt. Steigende Unterwasseranbindungen, schwefelkritische Verarbeitung und Kapazitätserweiterungen bei der Verflüssigung stützen den Deckenbedarf großer Betreiber wie Aramco, Shell und CNOOC und verankern die Kernvolumina im Aerogel-Markt fest. Dennoch überholt das Bauwesen alle anderen Branchen beim Wachstumstempo und verzeichnet bis 2031 einen CAGR von 10,77 %, da Netto-Null-Fahrpläne die Entscheidungen bei Gebäudehüllen transformieren.

Die Akzeptanz im Automobilbereich konzentriert sich auf thermische Barrieren auf Packebene für Batterien, die die Ausbreitung von thermischem Durchgehen verhindern. Regulatorische Maßnahmen in der Europäischen Union, die ab 2027 den Nachweis von Brandschutz vor Ort vorschreiben, bieten einen Anreiz. Die Akzeptanz in der Luft- und Raumfahrt sowie im Marinebereich bleibt selektiv und beschränkt sich auf gewichtskritische Kabineneinbauten und kryogene Kraftstofftanks. Dennoch könnten wachsende Pilotprojekte für grüne Wasserstofffähren in Skandinavien die Marineaufträge mittelfristig ankurbeln. Insgesamt unterstreicht die diversifizierte Endverbraucherdynamik eine Expansionsgeschichte mit mehreren Wachstumsvektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit einem Anteil von 41,18 % am Aerogel-Markt die Umsatzführerschaft, gestützt durch einen gut etablierten Öl- und Gassektor in den Vereinigten Staaten und Kanada sowie durch überdurchschnittliche Sanierungsaktivitäten im Bauwesen. Steuerliche Bundesanreize für energieeffiziente Gewerbegebäude, kombiniert mit dem Ausbau von Flüssigerdgas-Exportterminals entlang der Golfküste, schlagen sich direkt in großen Deckenauftragsbeständen nieder. Die ausgereiften Beschaffungspraktiken und die robuste Normendurchsetzungskultur der Region beschleunigen die Spezifikation von Hochleistungsmaterialien und unterstreichen Nordamerikas anhaltenden Einfluss auf die globale Aerogel-Marktdynamik.

Europa bleibt ein Nachfragezentrum mit Premiumpreisen, angetrieben durch die strengen Gebäudeenergiegesetze des Kontinents und die frühe Akzeptanz elektrifizierter Mobilität. Länder wie Deutschland, Italien und das Vereinigte Königreich leiten öffentliche Subventionen in umfassende Sanierungsprogramme, was die Nachfrage nach partikelverbesserten Putzen an historischen Gebäuden ankurbelt, wo die Wandstärke aus ästhetischen Gründen begrenzt bleiben muss. Mit der Aktualisierung der Renovierungswelle der Europäischen Kommission von 2025, die für kontinuierliche Sanierungsaktivitäten sorgt, profitieren Aerogel-Anbieter im Bausektor von einer stabilen Auftragspipeline. Gleichzeitig schafft Norwegens Ausbau seiner Kohlenstoffabscheidungsinfrastruktur spezialisierte Nischen für Hochtemperaturdämmung und erweitert die Einnahmequellen der Region.

Der asiatisch-pazifische Raum entwickelt sich mit einem CAGR von 10,36 % bis 2031 zum am schnellsten wachsenden Cluster, getragen von Chinas raschem Anstieg der Flüssigerdgas-Importe, Südkoreas Boom in der Batterieproduktion und Indiens Bauboom in städtischen Verdichtungsgebieten. Regionale Regierungen verschärfen leistungsbasierte Bauvorschriften und drängen Architekten zu schlanken, hochdämmenden Konstruktionen, bei denen Aerogele glänzen. Lokale Deckenhersteller wie Guangdong Alison Technology sichern sich provinzielle Anreize für energieeffiziente Materiallinien, was die Landekosten senkt und die Zugänglichkeit verbessert. Der kombinierte Effekt industrieller Wärmeintegrationsprogramme in Japan und Südkorea sowie Zuflüsse aus Raffinerieaufrüstungen in Südostasien verbreitern den Aerogel-Markt im asiatisch-pazifischen Raum und ermöglichen es der Region, den Abstand zu Nordamerika im Prognosezeitraum zu verringern.

Wettbewerbslandschaft

Der Aerogel-Markt ist mäßig konsolidiert. Strategische Kooperationen nehmen zu, da Systemintegratoren nach gebündelten Lösungen suchen. Armacell schloss ein Vertriebsabkommen mit JIOS Aerogel, um gemeinsam Verbundrohrdämmsysteme für kurzzyklige Wartungsarbeiten in Gasverarbeitungsanlagen im Nahen Osten zu liefern. Der Wettbewerbsdruck verschärft sich, da chinesische Marktteilnehmer vertikal integrierte Silika-Linien in Betrieb nehmen, um inländische Energie- und Baukunden zu bedienen. Der Preiswettbewerb bleibt gemäßigt, da proprietäre Sol-Gel-Rezepturen und langfristige Kundenqualifizierungszyklen natürliche Markteintrittsbarrieren schaffen. Dennoch verfolgen führende Anbieter eine defensive Haltung, indem sie schrittweise Kostensenkungsprogramme beschleunigen und anwendungstechnische Dienstleistungen ausweiten, um die Kundenbindung in einem diversifizierten globalen Aerogel-Markt zu erhalten.

Führende Unternehmen der Aerogel-Branche

Aspen Aerogels, Inc.

Cabot Corporation

Armacell

BASF

Guangdong Alison Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Armacell erwarb alle Anteile an Armacell JIOS Aerogels Limited, übernahm damit die Kontrolle über eine jährliche Pulverkapazität von mehr als 700 Tonnen und stärkte seinen Fußabdruck im Bereich der Energiesektordämmung.

- September 2024: Armacell brachte die Produktlinie ArmaGel XG für Hochtemperaturanwendungen auf den Markt und kündigte ein neues Werk in Pune, Indien, an, das eine Deckenkapazität von 1 Million m² hinzufügt.

Umfang des globalen Aerogel-Marktberichts

Aerogele sind ein synthetisches Leichtgewichtsmaterial, das hauptsächlich als Isolierstoff in Branchen eingesetzt wird, die extremer Hitze und Witterungsbedingungen ausgesetzt sind. Sie werden in verschiedenen Anwendungen eingesetzt, darunter Katalyse, Wärmedämmstoffe, Solarenergieanwendungen, Piezoelektrizität, Energieumwandlung und -speicherung, Niedertemperaturglasbildung, Sensoren, Adsorption und Photokatalyse.

Der Aerogel-Markt ist nach Typ, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Silika, Kohlenstoff, Aluminiumoxid und andere Typen unterteilt. Nach Form ist der Markt in Decke, Partikel, Block und Platte unterteilt. Nach Anwendung ist der Markt in Wärmedämmung, Schalldämmung, Katalysator und Adsorptionsmittel, Batterie und Energiespeicherung, Tageslicht und lichtdurchlässige Platten sowie andere Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Bauwesen, Automobil, Marine, Luft- und Raumfahrt sowie andere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Aerogel-Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Silika |

| Kohlenstoff |

| Aluminiumoxid |

| Andere Typen |

| Decke |

| Partikel |

| Block |

| Platte |

| Wärmedämmung |

| Schalldämmung |

| Katalysator und Adsorptionsmittel |

| Batterie und Energiespeicherung |

| Tageslicht und lichtdurchlässige Platten |

| Andere Anwendungen |

| Öl und Gas |

| Bauwesen |

| Automobil |

| Marine |

| Luft- und Raumfahrt |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Silika | |

| Kohlenstoff | ||

| Aluminiumoxid | ||

| Andere Typen | ||

| Nach Form | Decke | |

| Partikel | ||

| Block | ||

| Platte | ||

| Nach Anwendung | Wärmedämmung | |

| Schalldämmung | ||

| Katalysator und Adsorptionsmittel | ||

| Batterie und Energiespeicherung | ||

| Tageslicht und lichtdurchlässige Platten | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Bauwesen | ||

| Automobil | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Aerogel-Marktes?

Die Aerogel-Marktgröße belief sich im Jahr 2026 auf 0,99 Milliarden USD und soll bis 2031 auf 1,59 Milliarden USD ansteigen, was einem CAGR von 9,94 % entspricht.

Welches Segment trägt am meisten zum Umsatz der Aerogel-Branche bei?

Die Wärmedämmung erzielte im Jahr 2025 61,19 % des globalen Umsatzes, was den breiten Einsatz in den Bereichen Öl und Gas, Flüssigerdgas und Gebäudehüllen widerspiegelt.

Welche Form von Aerogel gewinnt am schnellsten an Bedeutung?

Partikel-Aerogele sind auf dem Weg, von 2026 bis 2031 mit einem CAGR von 10,92 % zu wachsen, dank ihrer einfachen Dispergierbarkeit in Putzen und Polymeren.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 10,36 % bis 2031, gestützt durch Flüssigerdgas-Infrastruktur, Batterieproduktion und städtisches Bauwesen.

Seite zuletzt aktualisiert am: