Marktgröße und -anteil für die Diagnose des akuten ischämischen Schlaganfalls

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

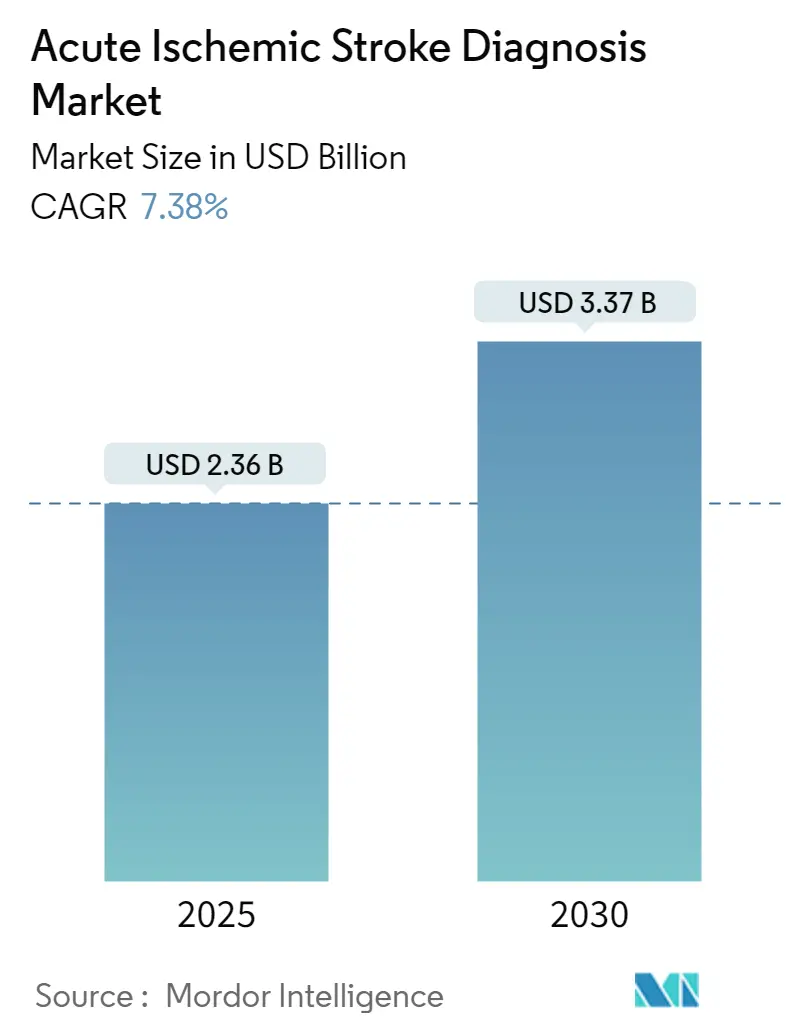

| Marktgröße (2025) | 2.36 Milliarden US-Dollar |

| Marktgröße (2030) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für die Diagnose des akuten ischämischen Schlaganfalls von Mordor Intelligenz

Der Markt für die Diagnose des akuten ischämischen Schlaganfalls erreichte eine Bewertung von 2,36 Milliarden USD im Jahr 2025 und wird voraussichtlich auf 3,37 Milliarden USD bis 2030 steigen, mit einem Wachstum von 7,38% CAGR. Der Markt für die Diagnose des akuten ischämischen Schlaganfalls expandiert aufgrund der Bevölkerungsalterung, der zunehmenden Einführung fortschrittlicher Bildgebungsprotokolle und künstlicher Intelligenz-Triage-Systeme, die die klinische Entscheidungsfindung beschleunigen. KI-gestützte Erkennung Großer Gefäßverschlüsse hat Interpretationslücken verringert und die diagnostische Sensitivität erhöht, während Mobil Schlaganfall-Einheiten die Behandlungsverzögerungen um 25-40 Minuten In mehreren uns- und EU-Studien verkürzt haben. Erweiterte mechanische Thrombektomie-Zeitfenster bis zu 24 Stunden treiben die Nachfrage nach Perfusionsbildgebung und automatisierter ASPECTS-Bewertung an, und nationale Qualitätsinitiativen In Nordamerika und Europa verknüpfen die Kostenerstattung mit der Einhaltung von Leitlinien. Herausforderungen bestehen weiterhin bei den Investitionskosten für Scanner, dem Mangel an Radiologen und dem ungleichen Zugang In ländlichen Gebieten, doch Anbieter begegnen diesen Hürden mit Abonnement-KI-Paketen, tragbaren ct-Systemen und Tele-Schlaganfall-Netzwerken.

Wichtige Berichtserkenntnisse

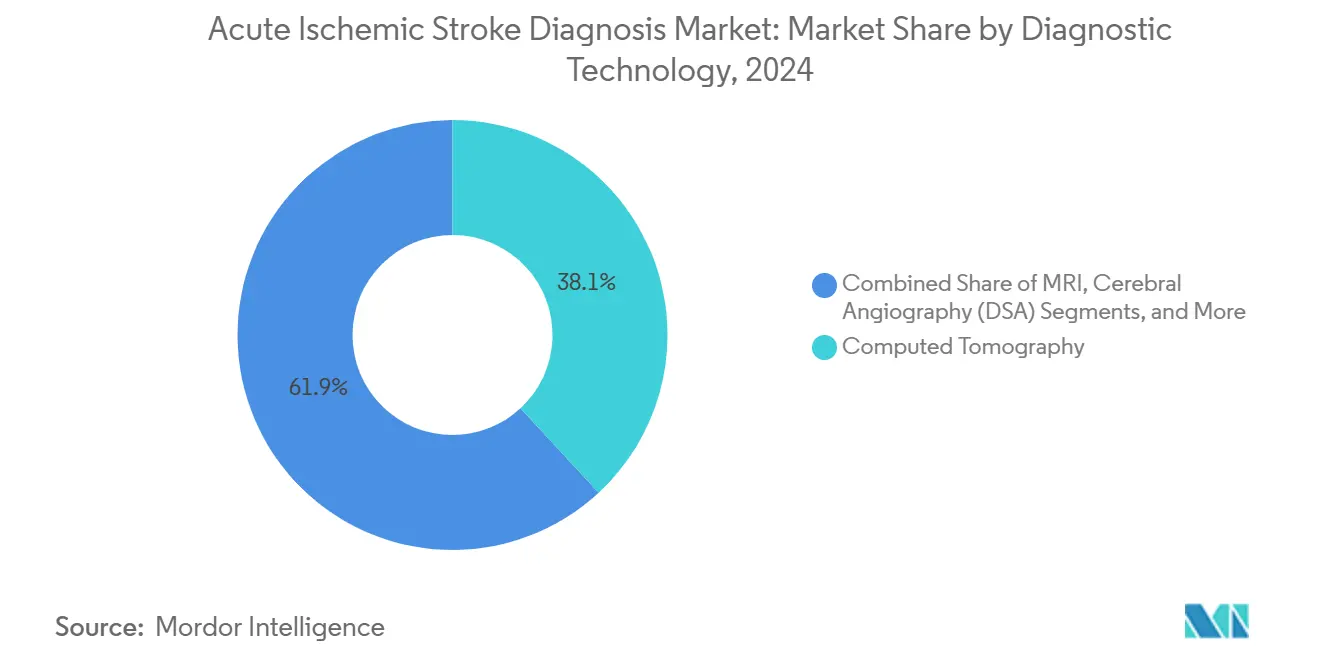

- Nach Diagnosetechnologie führte die Computertomographie mit 38,14% des Marktanteils für die Diagnose des akuten ischämischen Schlaganfalls im Jahr 2024, während für Karotis- und transkranielle Ultraschalluntersuchungen die schnellste CAGR von 8,12% bis 2030 prognostiziert wird.

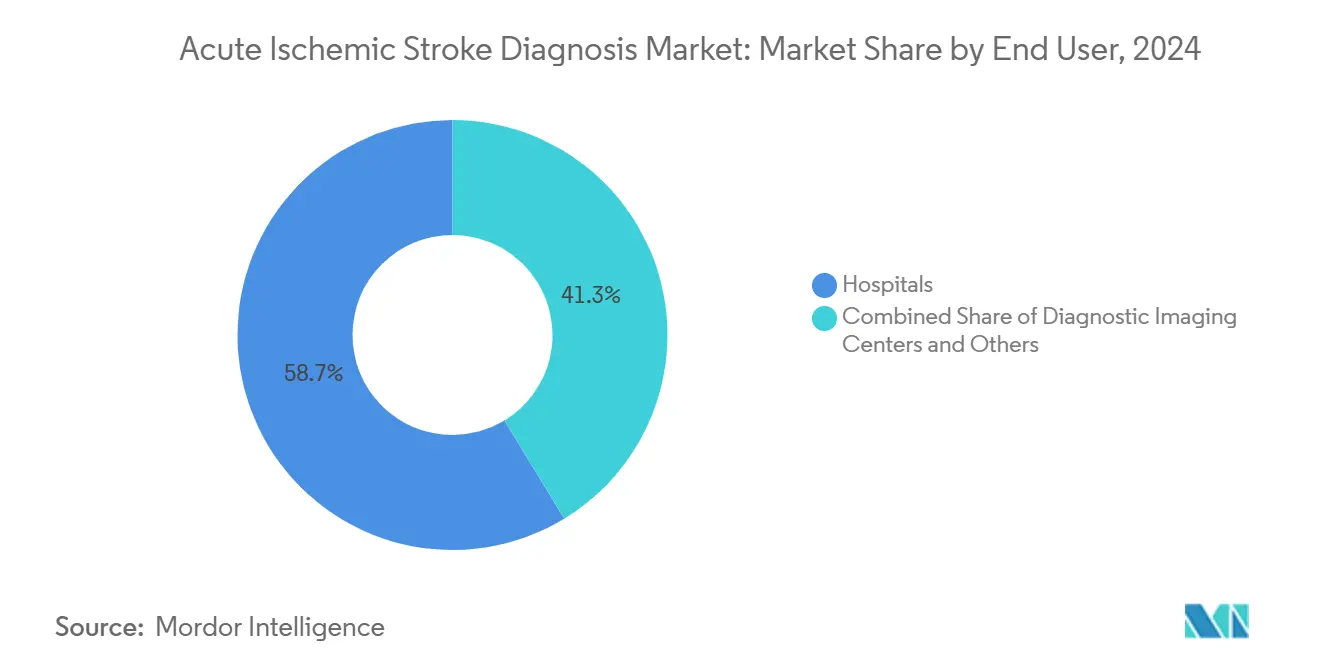

- Nach Endverbraucher kontrollierten KrankenhäBenutzer 58,73% der Marktgröße für die Diagnose des akuten ischämischen Schlaganfalls im Jahr 2024; diagnostische Bildgebungszentren werden voraussichtlich am schnellsten mit 7,89% CAGR bis 2030 wachsen.

- Nach Geographie dominierte Nordamerika mit 43,15% Umsatzanteil im Jahr 2024, während sich der asiatisch-pazifische Raum mit der stärksten CAGR von 8,25% über denselben Zeitraum ausdehnen wird.

Globale Markttrends und Erkenntnisse für die Diagnose des akuten ischämischen Schlaganfalls

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geographische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Zunehmende AIS-Inzidenz In der 65-plus-Bevölkerung | +1.5% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Breitere Einführung multimodaler ct- und MR-Bildgebungsprotokolle | +1.2% | Nordamerika & EU-Kernregionen, Ausweitung nach APAC | Mittelfristig (2-4 Jahre) |

| Erweiternde endovaskuläre Thrombektomie-Zeitfenster fördern Bildgebungsbedarf | +1.0% | Global, angeführt von umfassenden Schlaganfall-Zentren | Kurzfristig (≤ 2 Jahre) |

| Mobil Schlaganfall-Einheiten schaffen neue Punkt-von-Pflege-Bildgebungsnischen | +0.7% | Nordamerika, Europa, selektive APAC-Märkte | Mittelfristig (2-4 Jahre) |

| Nationale Schlaganfall-Versorgungsqualitätsinitiativen und Erstattungsanreize | +0.8% | Nordamerika, Europa, mit aufkommender Einführung In APAC | Mittelfristig (2-4 Jahre) |

| KI-Triage-Software gebündelt mit Scannern beschleunigt Austauschzyklen | +1.1% | Global, mit früher Einführung In Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende AIS-Inzidenz in der 65-plus-Bevölkerung

Die Schlaganfall-Prävalenz steigt stark an, da die globale Lebenserwartung steigt. Das Global Burden von Krankheit 2021-Modell prognostizierte, dass Schlaganfall-Fälle bis 2050 21,43 Millionen erreichen werden. Ältere Patienten zeigen oft atypische Symptome und mehrere Komorbiditäten, was KrankenhäBenutzer dazu veranlasst, In Schnellsequenz-Bildgebung und KI-gestützte Interpretationsplattformen zu investieren. Gesundheitsministerien In Japan und Südkorea haben altersspezifische Screening-Ziele gesetzt, die eine frühere Bildgebung fördern und einen dauerhaften Aufschwung In der Modalitätsnutzung im gesamten Markt für die Diagnose des akuten ischämischen Schlaganfalls unterstützen.

Breitere Einführung multimodaler CT- und MR-Bildgebungsprotokolle

Umfassende Schlaganfall-Zentren paaren nun routinemäßig nicht-kontrastierte ct mit ct-Angiographie, ct-Perfusion und diffusionsgewichteter MRT, um rettbares Penumbra-Gewebe zu lokalisieren. Diese multimodalen Protokolle, verstärkt durch KI-Motoren, die mehrere-Sequenz-Daten In Sekunden synthetisieren, verbessern die Sensitivität und reduzieren falsch-positiv Ergebnisse. Anbieter rationalisieren den Arbeitsablauf durch Integration von Perfusionskarten, Gefäßverschluss-Überlagerungen und automatisierter ASPECTS In eine einzige Konsolenanzeige. Erstattungsrichtlinien In Deutschland, den Vereinigten Staaten und Australien haben begonnen, multimodale Bildgebung zu belohnen, was die Einführung beschleunigt und Hardware-Erneuerungszyklen im gesamten Markt für die Diagnose des akuten ischämischen Schlaganfalls antreibt.

Erweiternde endovaskuläre Thrombektomie-Zeitfenster fördern Bildgebungsbedarf

Klinische Studien wie DEFUSE-3 und DAWN validierten die Thrombektomie-Wirksamkeit bis zu 24 Stunden nach Symptombeginn bei ausgewählten Patienten, was zu Leitlinien-Updates im Jahr 2024 führte. Das neue Zeitfenster hängt von perfusionsgewichteter Bildgebung ab, um lebensfähiges Gewebe zu identifizieren, was fortschrittliche ct und MRT als Gatekeeper für Therapie-Berechtigung zementiert. Schlaganfall-Zentren skalieren daher die 24/7-Bildgebungskapazität und integrieren KI-basierte Perfusionsanalyse In Notfall-Arbeitsabläufe, was die Geräteanforderungen vergrößert, insbesondere für Plattformen, die Geschwindigkeit mit geringer Strahlendosis kombinieren.

Mobile Schlaganfall-Einheiten schaffen neue Point-of-Care-Bildgebungsnischen

Mobil Schlaganfall-Einheiten, ausgestattet mit tragbaren ct-Scannern und Tele-Neurologie-Verbindungen, liefern Thrombolyse fast 40 Minuten schneller als Standard-Transport, ein Unterschied, der mit besseren funktionalen Ergebnissen korreliert [1]Michael Smith, "Mobil Schlaganfall Einheiten Reduce Tür-Zu-Nadel Times," HealthManagement.org, healthmanagement.org. Anbieter wie Siemens Healthineers vermarkten Teleskop-Gantry-ct-Systeme, die speziell für Krankenwagen-Installation entwickelt wurden und ein Prämie-Subsegment innerhalb des Marktes für die Diagnose des akuten ischämischen Schlaganfalls eröffnen. Programme, die In Texas, Berlin und Chongqing pilotiert wurden, berichten von steigenden Einsatzvolumen und ermutigen städtische Gesundheitsbehörden, zusätzliche Flotten zu budgetieren.

KI-Triage-Software gebündelt mit Scannern beschleunigt Austauschzyklen

Die uns-FDA genehmigte mindestens sechs Schlaganfall-Triage-KI-Anwendungen im Jahr 2024, einschließlich RapidAI, Viz.KI und Avicenna.KI-Modul, was regulatorische Dynamik bestätigt. RapidAIs Studie zeigte 98% Sensitivität bei der Erkennung Großer Gefäßverschlüsse gegenüber 74% für Alternativ Plattformen. Scanner-OEMs koppeln nun KI-Lizenzen mit neuen ct-Lieferungen und verkürzen Austauschzyklen von 8-10 Jahren auf 5-7 Jahre In tertiären Zentren. Diese Verschiebung steigert Hardware-Umsätze und erhöht die Wettbewerbseinsätze für Anbieter, die keine proprietären KI-Suiten haben.

Analyse der Beschränkungen-Auswirkungen

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geographische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten fortschrittlicher Scanner | -0.9% | Global, mit höchster Auswirkung In Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an Neuroradiologen In Schwellenmärkten | -0.7% | APAC, MEA, Lateinamerika | Mittelfristig (2-4 Jahre) |

| Zahler-Widerstand gegen Perfusions-ct-Erstattungscodes | -0.6% | Nordamerika, Europa, mit Übertragung auf Privat Märkte global | Kurzfristig (≤ 2 Jahre) |

| Gerechtigkeitslücken im Zugang zur Schlaganfall-Bildgebung (ländliche & Minderheitenbevölkerungen) | -0.5% | Global, am ausgeprägtesten In ländlichen Gebieten Nordamerikas und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten fortschrittlicher Scanner

Spitzen-ct- und MRT-Plattformen, die für Schlaganfall-Protokolle ausgerüstet sind, kosten 1-3 Millionen USD, wobei jährliche Serviceverträge bis zu 12% des Kaufpreises verbrauchen. KrankenhäBenutzer In Indonesien, Nigeria und Peru berichten von Beschaffungsverzögerungen, weil Kapitalzuweisungen sich auf grundlegende Infrastruktur konzentrieren. In den Vereinigten Staaten fiel die inflationsbereinigte Medicare-Erstattung für wichtige Schlaganfall-Verfahren von 2000 bis 2019 um 11,2%, was die Anbietermargen belastet. Anbieter bieten nun Leasing- und Pay-pro-Scan-Optionen an, doch Erschwinglichkeit bleibt die größte Bremse für eine breitere Durchdringung des Marktes für die Diagnose des akuten ischämischen Schlaganfalls.

Mangel an Neuroradiologen in Schwellenmärkten

Eine 2024er Personalaudit im Vereinigten Königreich identifizierte ein 30%iges Defizit bei klinischen Radiologen, während uns-Projektionen vor bis zu 124.000 Arztmangel bis 2034 warnen. Schwellenländer stehen vor steileren Lücken aufgrund begrenzter Fellowship-Programme und Migration von Spezialisten In Länder mit höherem Einkommen. KI-gestützte Interpretation mildert Engpässe ab, erfordert aber noch überwachende Ärzte, was Personalmangel zu einer mittelfristigen Bremse für den Markt für die Diagnose des akuten ischämischen Schlaganfalls In den am schnellsten wachsenden Geographien macht. Eine 2024er Personalaudit im Vereinigten Königreich identifizierte ein 30%iges Defizit bei klinischen Radiologen, während uns-Projektionen vor bis zu 124.000 Arztmangel bis 2034 warnen. Schwellenländer stehen vor steileren Lücken aufgrund begrenzter Fellowship-Programme und Migration von Spezialisten In Länder mit höherem Einkommen. KI-gestützte Interpretation mildert Engpässe ab, erfordert aber noch überwachende Ärzte, was Personalmangel zu einer mittelfristigen Bremse für den Markt für die Diagnose des akuten ischämischen Schlaganfalls In den am schnellsten wachsenden Geographien macht.

Segmentanalyse

Nach Diagnosetechnologie: KI-Integration treibt CT-Dominanz voran

Die Computertomographie repräsentierte 38,14% des Umsatzes von 2024 und festigt ihre Rolle als Frontline-Modalität innerhalb des Marktes für die Diagnose des akuten ischämischen Schlaganfalls. Nicht-kontrastierte ct beschleunigt Blutungsausschluss In unter 3 Minuten, und ct-Angiographie bietet Gefäßverschluss-Lokalisierung In derselben Sitzung. Die Marktgröße für die Diagnose des akuten ischämischen Schlaganfalls für ct-Sequenzen In umfassenden Zentren wird voraussichtlich mit einer CAGR von 6,9% expandieren aufgrund gebündelter KI-Lizenzen, die Erkennungssensitivität erhöhen und Arbeitsabläufe rationalisieren. Ultraschall, spezifisch Karotis- und transkranieller Doppler, wird voraussichtlich die schnellste CAGR von 8,12% erreichen, da Mobil Schlaganfall-Einheiten und ressourcenarme KrankenhäBenutzer tragbare, strahlungsfreie Werkzeuge benötigen.

Die Magnetresonanztomographie bleibt lebenswichtig für Penumbra-Kartierung. Diffusionsgewichtete und arterielle Spin-Beschriftung-Sequenzen unterscheiden Kern-Infarkt von rettbarem Gewebe und steuern die Therapie, wenn ct nicht schlüssig ist. Blutbasierte Biomarker-Paneele wie GFAP-D-Dimer erreichen nun 93% Spezifität und könnten präklinische Triage-Paradigmen verschieben, bleiben aber In klinischen Studien. Digitale Subtraktionsangiographie ist für komplexe endovaskuläre Planung reserviert, während KI-nur-Entscheidungsunterstützungs-Software als separate Umsatzlinie innerhalb des Marktes für die Diagnose des akuten ischämischen Schlaganfalls entsteht und integrierte Plattformen antreibt, die Modalitätsdaten In ein einziges klinisches Armaturenbrett fusionieren.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Endverbraucher: Diagnostische Zentren fordern Krankenhaus-Dominanz heraus

KrankenhäBenutzer machten 58,73% der Verkäufe 2024 im Markt für die Diagnose des akuten ischämischen Schlaganfalls aus, verankert durch Notaufnahmen, die Tür-Zu-Nadel-Benchmarks erreichen können. Doch ambulante diagnostische Zentren wachsen mit 7,89% CAGR, da Zahler nicht-kritische Bildgebung zu kostengünstigeren Standorten lenken und diese Zentren durchschnittliche Tür-Zu-Scan-Zeiten unter 15 Minuten reduzieren. Tele-Schlaganfall-Konnektivität ermöglicht Subspezialisten, Scans Fernbedienung zu lesen, wodurch kommunale Bildgebungshubs ländliche Einzugsgebiete bedienen können. Die Marktgröße für die Diagnose des akuten ischämischen Schlaganfalls, die auf Bildgebungszentren entfällt, könnte bis 2030 1,2 Milliarden USD erreichen, wenn aktuelle Überweisungsmuster-Verschiebungen anhalten.

Mobil Schlaganfall-Einheiten stehen an der Schnittstelle zwischen Krankenhaus- und ambulanter Versorgung und bringen Scanner vor die Haustür. Frühe Ergebnisdaten aus Houston und Berlin zeigen funktionale Unabhängigkeitsgewinne bei behandelten Patienten und stimulieren neue kommunale Beschaffungszyklen. Das "Sonstige"-Segment, das KI-als-eine-Dienstleistung-Plattformen und Wolke-basierte Interpretationsnetzwerke umfasst, ist heute klein, aber hochskalierbar und bietet Investoren Vermögenswert-leichte Einstiegspunkte In die Branche für die Diagnose des akuten ischämischen Schlaganfalls.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Geographie-Analyse

Nordamerika erfasste 43,15% Umsatz im Jahr 2024, was reife Schlaganfall-Netzwerke und schnelle KI-Einführung widerspiegelt. Über 1.700 uns-KrankenhäBenutzer setzen Viz.KI In 60.000 Anbietern ein, was Ökosystem-Tiefe illustriert. Mobil Schlaganfall-Einheiten In Texas erzielten bedeutsamen Nutzen für ländliche Patienten durch 40-minütige Behandlungszeit-Verkürzung. Trotz sinkender Erstattung für Schlaganfall-Verfahren bleiben Kapitalbudgets robust, weil wertbasierte Beschaffung Ergebnisverbesserungen belohnt und Geräte-Erneuerungsdynamik im gesamten Markt für die Diagnose des akuten ischämischen Schlaganfalls aufrechterhält.

Der asiatisch-pazifische Raum wird eine CAGR von 8,25% bis 2030 erreichen, die weltweit schnellste, da Alterungsraten beschleunigen und Regierungen Schlaganfall-Versorgungsinfrastruktur ausbauen. Chinas Inzidenz stieg von 0,76 Millionen In 1990 auf 2,77 Millionen In 2021 und treibt Massenbeschaffung perfusionsfähiger ct-Scanner an. Japans nationales Schlaganfall-Register schreibt nun multimodale Bildgebung vor, während Indien einem jüngeren Patientenprofil gegenübersteht, mit dem modalen Altersbereich bei 41-50 Jahren. Tele-Schlaganfall-Pilotprojekte In Indonesien und den Philippinen signalisieren politische Anerkennung, dass Technologie Spezialistenmangel und Geographie-Beschränkungen ausgleichen kann.

Europa zeigt stetige Expansion, untermauert durch koordinierte Forschung, wie das 26,9 Millionen Euro UMBRELLA-Projekt, das KI-Werkzeuge und grenzüberschreitenden Datenaustausch finanziert. Siemens Healthineers arbeitet mit der Welt Schlaganfall Organisation zusammen, um Bildgebungsprotokolle zu standardisieren und dem Markt für die Diagnose des akuten ischämischen Schlaganfalls In Mittel- und Osteuropa einen Schub zu geben [2]Wolfgang Reith, "Tragbar ct In Mobil Schlaganfall Einheiten," Siemens Healthineers, siemens-healthineers.com. Naher Osten & Afrika und Südamerika hinken aufgrund von Infrastruktur- und Personaldefiziten hinterher, doch Äthiopiens Volksgesundheitskampagnen und Ungarns Mobil LKW-Kliniken beweisen, dass gezielte Interventionen diagnostischen Zugang auch In ressourcenarmen Umgebungen heben können [3]Zuo-Fen Zhang, "ischämisch Schlaganfall Burden In China 1990-2021," BMC Neurologie, bmcneurol.biomedcentral.com.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konzentriert. GE Gesundheitswesen, Siemens Healthineers und Philips beherrschen mehrere-Modalitäts-Portfolios und globale Dienstleistung-Netzwerke, aber ihr Vorsprung verengt sich, da Software-first Konkurrenten Marktanteile erobern. GE ging eine Partnerschaft mit RadNet und Sutter Gesundheit ein, um KI-Schlaganfall-Triage In 300+ kalifornischen Einrichtungen einzubetten und Hardware-Software-Konvergenz zu illustrieren. Siemens Healthineers verfolgt eine Doppelstrategie: proprietäre KI und Allianzen mit Interessenvertretungen, um die Einführung In Schwellenregionen zu beschleunigen. Philips nutzt seine IntelliSpace-Plattform, um ct-, MRT- und Ultraschall-Daten In ein einziges neurologisches Armaturenbrett zu integrieren.

Disruptoren RapidAI und Viz.KI verkörpern Software-Skalierung: RapidAI operiert In 1.500+ Krankenhäusern In 50+ Ländern und zeigt 98% Sensitivität bei der Erkennung Großer Gefäßverschlüsse; Viz.ais 1.700-Krankenhaus-Footprint positioniert es als führendes neurovaskuläres Software-Netzwerk. Brainomix konzentriert sich auf automatisierte ASPECTS und e-Schlaganfall-Entscheidungsunterstützung In Europa. Personalmangel präsentiert eine Öffnung für Wolke-basierte Lese-Dienstleistungen, die KI mit ausgelagerten Radiologen-Paneele kombinieren und das Wettbewerbsfeld weiter fragmentieren. Mobil Bildgebungsspezialisten wie Penumbra und Vena Medizinisch, ausgerüstet mit FDA Breakthrough Gerät-Status für intravaskuläre Skope, zielen auf Verfahrensnischen neben Kern-Diagnosesegmenten ab. Das Zusammenspiel zwischen Legacy-OEMs und KI-nativen Plattformen wird wahrscheinlich Fusionen, Eigenkapitalinvestitionen und exklusive Vertriebspakte In den nächsten fünf Jahren anspornen.

Branchenführer für die Diagnose des akuten ischämischen Schlaganfalls

-

Fujifilm Holdings Corporation

-

Samsung Elektronik Co. Ltd

-

Ge Gesundheitswesen

-

Koninklijke Philips NV

-

Siemens Gesundheitswesen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Perfuze erhielt FDA 510(k)-Freigabe für Zipline Zugang Katheter und schloss 22 Millionen Euro Anschlussfinanzierung ab.

- März 2025: Die uns-FDA genehmigte TNKase (Tenecteplase) für die Behandlung des akuten ischämischen Schlaganfalls bei Erwachsenen.

- Februar 2025: Vena Medicals MicroAngioscope erhielt FDA Breakthrough Gerät-Bezeichnung.

- Oktober 2024: Prolong Arzneimittel PP-007 erhielt FDA Fast-Schiene-Bezeichnung für die Therapie des akuten ischämischen Schlaganfalls.

Globaler Berichtsumfang für den Markt der Diagnose des akuten ischämischen Schlaganfalls

Gemäß dem Umfang des Berichts tritt ein Schlaganfall auf, wenn der Blutfluss zu einem Teil des Gehirns unterbrochen wird als Folge eines gebrochenen oder blockierten Blutgefäßes. Ein ischämischer Schlaganfall tritt auf, wenn ein Blutgefäß, das Blut zum Gehirn transportiert, durch stark verengte Arterien oder Blutgerinnsel blockiert oder eingeschränkt wird. Die Diagnose des akuten ischämischen Schlaganfalls umfasste Geräte/Dienstleistungen, die an der Diagnose des akuten ischämischen Schlaganfalls beteiligt sind. Der Markt für die Diagnose des akuten ischämischen Schlaganfalls ist segmentiert nach Diagnosetyp (Computertomographie, Magnetresonanztomographie, Karotis-Ultraschall, zerebrale Angiographie, Elektrokardiographie, Echokardiographie und andere Diagnostiken) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, und Südamerika). Der Bericht bietet den Wert (In USD Millionen) für die oben genannten Segmente.

| Computertomographie (NCCT, CTA, CTP) |

| Magnetresonanztomographie (DWI, SWI, ASL) |

| Karotis- & transkranielle Ultraschalluntersuchung |

| Zerebrale Angiographie (DSA) |

| Blutbasierte Biomarker-Tests (GFAP-D-Dimer-Panels, etc.) |

| KI-gestützte Schlaganfall-Entscheidungsunterstützungs-Software |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Diagnosetechnologie | Computertomographie (NCCT, CTA, CTP) | |

| Magnetresonanztomographie (DWI, SWI, ASL) | ||

| Karotis- & transkranielle Ultraschalluntersuchung | ||

| Zerebrale Angiographie (DSA) | ||

| Blutbasierte Biomarker-Tests (GFAP-D-Dimer-Panels, etc.) | ||

| KI-gestützte Schlaganfall-Entscheidungsunterstützungs-Software | ||

| Nach Endverbraucher | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Sonstige | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der Markt für die Diagnose des akuten ischämischen Schlaganfalls?

Die Marktgröße für die Diagnose des akuten ischämischen Schlaganfalls wird voraussichtlich 2,36 Milliarden USD im Jahr 2025 erreichen und mit einer CAGR von 7,38% auf 3,37 Milliarden USD bis 2030 wachsen.

Welche Diagnose-Modalität generiert den größten Umsatz?

Die Computertomographie führt mit 38,14% des Umsatzes von 2024, angetrieben durch universelle Krankenhauspräsenz und schnelle Scan-Zeiten.

Wer sind die Hauptakteure im Markt für die Diagnose des akuten ischämischen Schlaganfalls?

Fujifilm Holdings Corporation, Samsung Elektronik Co. Ltd, Ge Gesundheitswesen, Koninklijke Philips NV und Siemens Gesundheitswesen sind die wichtigsten Unternehmen, die im Markt für die Diagnose des akuten ischämischen Schlaganfalls tätig sind.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle Bevölkerungsalterung, steigende Schlaganfall-Inzidenz und sich ausdehnende Bildgebungsinfrastruktur treiben den asiatisch-pazifischen Raum zu einer CAGR von 8,25% bis 2030 an.

Welche Region hat den größten Anteil im Markt für die Diagnose des akuten ischämischen Schlaganfalls?

Im Jahr 2025 macht Nordamerika den größten Marktanteil im Markt für die Diagnose des akuten ischämischen Schlaganfalls aus.

Seite zuletzt aktualisiert am: