1,6 Hexandiol Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

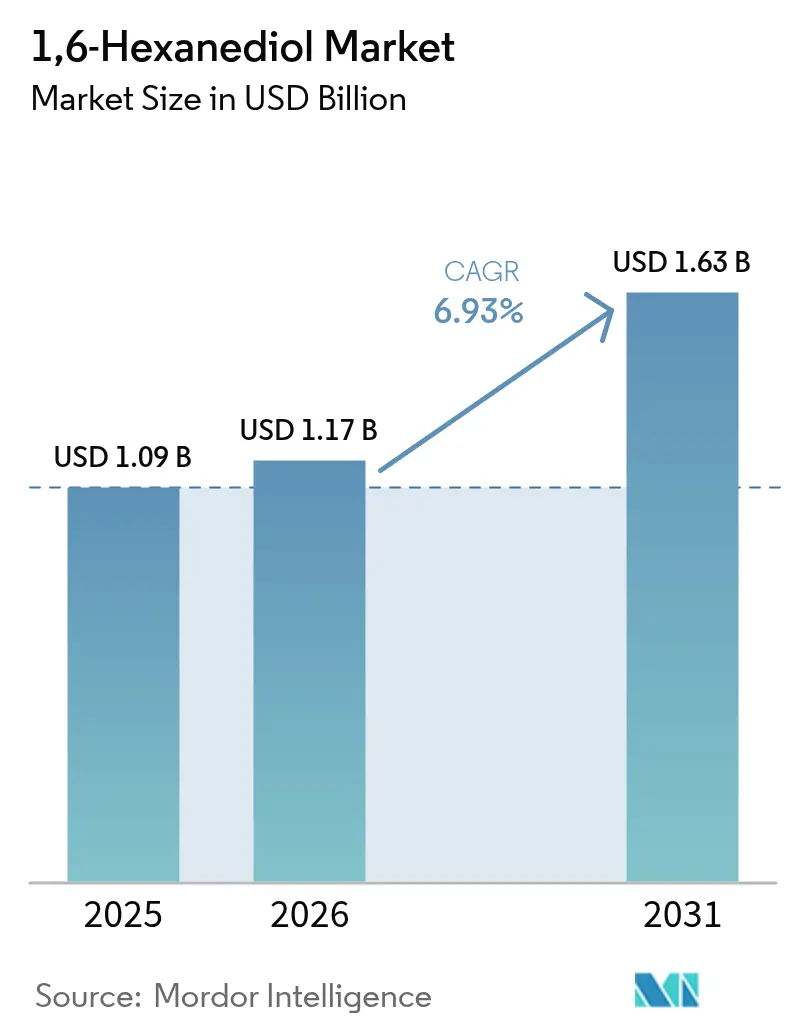

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

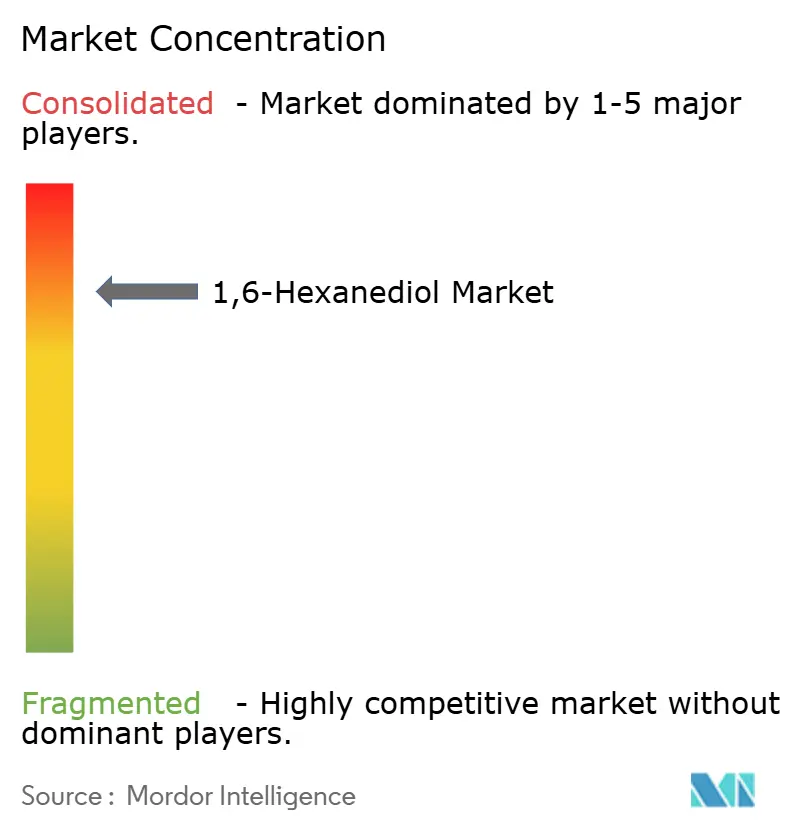

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

1,6 Hexandiol Marktanalyse von Mordor Intelligence

Die Marktgröße des 1,6 Hexandiol Marktes wurde im Jahr 2025 auf USD 1,09 Milliarden geschätzt und wird voraussichtlich von USD 1,17 Milliarden im Jahr 2026 auf USD 1,63 Milliarden bis 2031 wachsen, bei einer CAGR von 6,93% während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach Polyurethan für Windturbinenflügel, die rasche Verbreitung von UV-härtbaren Beschichtungen, das Wachstum der additiven Fertigung sowie der Trend hin zu biobasierten C6-Diolen steigern gemeinsam die Verbrauchsmengen, während Reinheitsverbesserungen in optischen und pharmazeutischen Anwendungen Premiumnischen eröffnen. Cyclohexan bleibt das dominante Rohmaterial, doch Innovationen bei Adipinsäure und Biomasserouten signalisieren einen schrittweisen Einsatzstoffwechsel. Hochreinheitsgrade erzielen Preisaufschläge, da Hersteller von AR/VR-Linsen und Halbleiterfabriken die Reinheitsschwellenwerte verschärfen. Regional betrachtet dominiert Asien-Pazifik mit nahezu der Hälfte der weltweiten Nachfrage, angetrieben durch integrierte petrochemische Komplexe und nachgelagerte Fertigungscluster; Nordamerika und Europa hingegen treiben Nachhaltigkeits- und Regulierungsfortschritte voran, die Technologieentscheidungen neu gestalten. Eine moderate Fragmentierung besteht weiterhin, jedoch signalisieren Kapazitätserweiterungen von BASF, Evonik und UBE Corporation einen sich verschärfenden Wettbewerb um Anteile in hochwertigen Segmenten.

Wesentliche Berichtsergebnisse

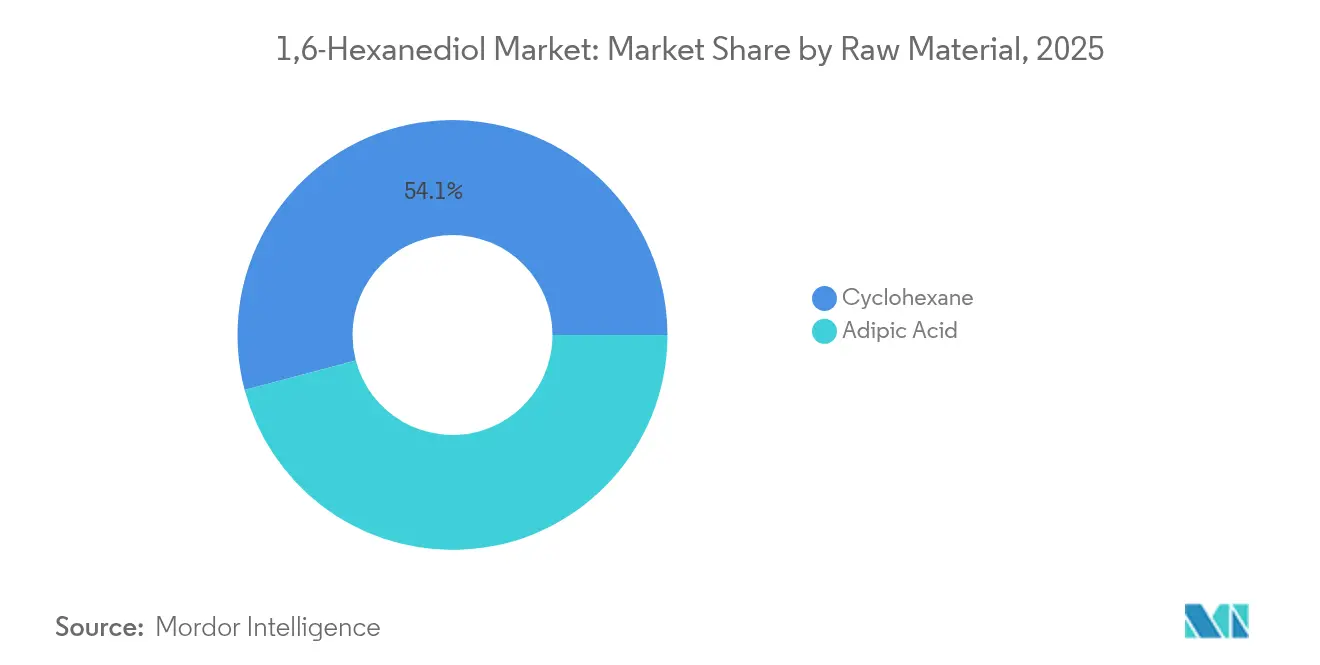

- Nach Rohmaterial führte Cyclohexan im Jahr 2025 mit einem Umsatzanteil von 54,12%; Adipinsäure wird voraussichtlich bis 2031 mit einer CAGR von 7,18% expandieren.

- Nach Herstellungsverfahren entfiel auf die zweistufige Cyclohexanon-Adipinsäure-Hydrierung im Jahr 2025 ein Marktanteil von 83,75% am 1,6 Hexandiol Markt; diese Route verzeichnet mit 7,42% bis 2031 auch die höchste prognostizierte CAGR.

- Nach Reinheitsgrad erzielten Produkte mit einem Reinheitsgrad größer oder gleich 99% Hochreinheit im Jahr 2025 einen Marktanteil von 60,85% an der 1,6 Hexandiol Marktgröße und verzeichnen eine CAGR von 7,72% bis 2031.

- Nach Anwendung hielt Polyurethan im Jahr 2025 einen Anteil von 36,98% an der 1,6 Hexandiol Marktgröße; „Sonstige Anwendungen”, angeführt von 3D-Druck-Photopolymeren, wächst am schnellsten mit einer CAGR von 7,92% bis 2031.

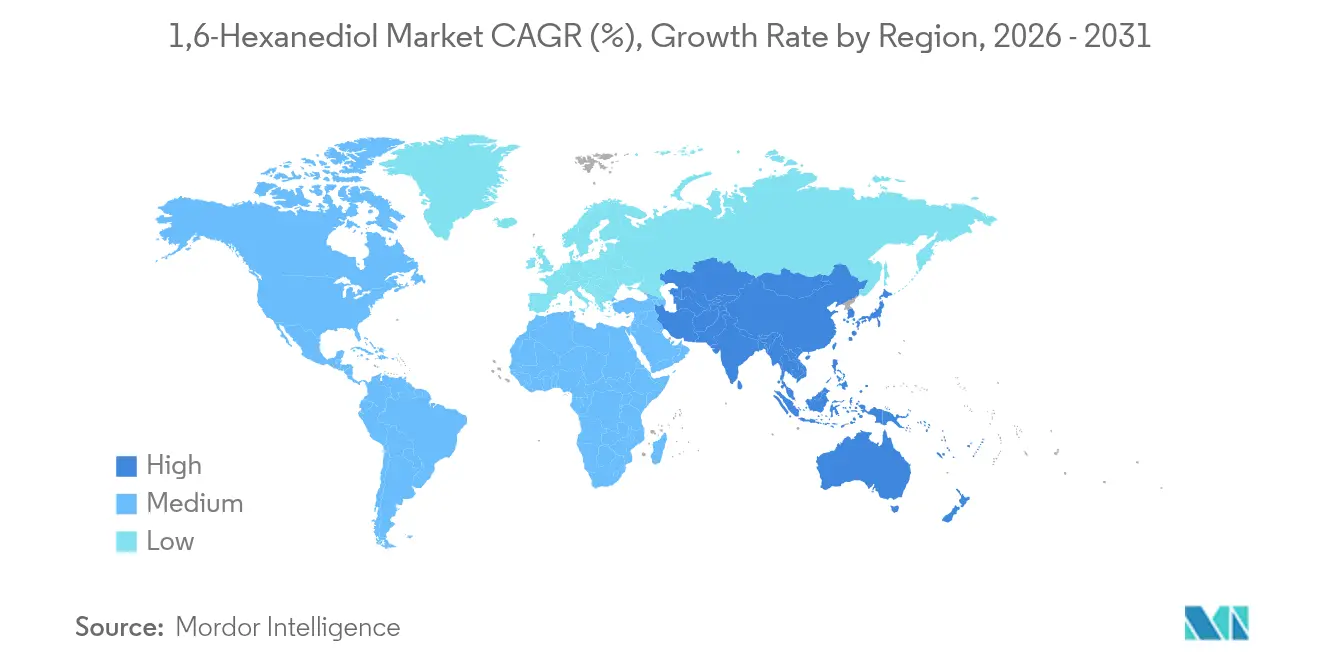

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 47,05% der Umsätze und wird voraussichtlich mit einer CAGR von 7,86% bis 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale 1,6 Hexandiol Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Polyurethan-Nachfrage in Windturbinenflügel-Verbundwerkstoffen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Markt für pulver- und UV-härtbare Industriebeschichtungen | +1.8% | APAC als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei TPU-basierten 3D-Druck-Filamenten | +0.9% | Global, frühe Markteinführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Übergang zu biobasierten C6-Diolen aus Ölsaat-Einsatzstoffen | +1.1% | Regulatorisch gesteuert in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hochbrechende optische Polymere für AR/VR-Linsen | +0.7% | APAC-Fertigungszentren, globale Nachfrage | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Polyurethan-Nachfrage in Windturbinenflügel-Verbundwerkstoffen

Globale Onshore- und Offshore-Windkraftanlagen spezifizieren längere Flügel und höhere Blattspitzengeschwindigkeiten, was die Ermüdungs- und Witterungsanforderungen an Verbundmatrizen erhöht. Mit 1,6 Hexandiol gestreckte Polyurethane liefern überlegene elastomere Zähigkeit und ermöglichen dünnere Profile ohne Einbußen bei der Haltbarkeit. Anlagen-OEMs priorisieren Recyclingfähigkeit, und recyclierbare Polyurethanchemien, die das Diol einbeziehen, verdrängen zunehmend Epoxidsysteme in Prototypenflügeln. Staatliche Mandate für saubere Energie und unternehmerische Netto-Null-Ziele sichern mehrjährige Beschaffungspipelines für Turbinenkomponenten und wandeln Materialinnovationen in kurzfristige Volumenaufträge um. Lebenszyklusmodelle zeigen, dass Polyurethanflügel die Masse im Vergleich zu Epoxid um bis zu 10% reduzieren können, was Logistik- und Turmbelastungsvorteile bietet, die marginale Kostensteigerungen überwiegen. In Verbindung mit Verlängerungen der Nutzungsdauer steigern diese technischen Vorteile die Nachfrage nach hochfunktionellen Polyurethanen und damit den 1,6 Hexandiol Markt.

Wachsender Markt für pulver- und UV-härtbare Industriebeschichtungen

Hersteller setzen auf UV-härtbare und Pulverbeschichtungslinien, um VOC-Emissionen zu reduzieren und Taktzeiten zu beschleunigen. Aus 1,6 Hexandiol synthetisierte Oligomere weisen eine hohe Vernetzungsdichte auf und erreichen Zugfestigkeiten von über 63 MPa, während sie unter LED-Lampen innerhalb von Sekunden aushärten. Hersteller setzen auf UV-härtbare und Pulverbeschichtungslinien, um VOC-Emissionen zu reduzieren und Taktzeiten zu beschleunigen. Aus 1,6 Hexandiol synthetisierte Oligomere weisen eine hohe Vernetzungsdichte auf und erreichen Zugfestigkeiten von über 63 MPa, während sie unter LED-Lampen innerhalb von Sekunden aushärten. Haushaltsgeräte- und Möbelfabriken in Asien-Pazifik skalieren kontinuierliche Pulverbeschichtungslinien, und nordamerikanische Automobilhersteller rüsten Stoßstangen- und Verkleidungsbetriebe mit UV-Tunneln nach, wodurch die adressierbare Basis vergrößert wird. Die Kapitalrendite verbessert sich, da energieintensive Öfen entfallen und Kosteneinsparungen mit Nachhaltigkeitszielen in Einklang gebracht werden. Diese Faktoren konvergieren, um die Nachfrage nach beschichtungsgeeignetem Diol über das allgemeine Industrieproduktionswachstum hinaus zu steigern.

Wachstum bei TPU-basierten 3D-Druck-Filamenten

Die additive Fertigung entwickelt sich von der Prototypenfertigung zur Serienproduktion, und TPU-Filamente, die mit 1,6 Hexandiol-Polyolen formuliert sind, erfüllen die Anforderungen an Flexibilität, Rückfederung und Abriebfestigkeit für medizinische Orthesen, Schuhsohlen für Sportschuhe und Luftfahrtleitungen. Geschlossene Gitterstrukturen, die mittels Schmelzschichtung gedruckt werden, erzielen Plateauspannungen, die skalierbar mit der Dichte korrelieren und eine bauteilspezifische Energieabsorptionsanpassung ermöglichen. Digital-Light-Processing-Plattformen erweitern den Einsatz photoaktiver Urethanglykolitalonate weiter und bieten isocyanatfreie, biobasierte Wege mit elastischen Moduln nahe 1 GPa. Da Drucker-OEMs industrielle TPU-Qualitäten qualifizieren, verlagern sich Beschaffungsmengen von Kilogramm-Testläufen zu Tonnen-Lieferverträgen und erschließen damit einen neuen Wachstumskanal für den 1,6 Hexandiol Markt.

Übergang zu biobasierten C6-Diolen aus Ölsaat-Einsatzstoffen

Regulatoren und Markeninhaber treiben die Dekarbonisierung im Rahmen von Scope 3 voran und veranlassen Chemieunternehmen, Fermentations- und katalytische Aufwertungsrouten aus Pflanzenölen, Lignocellulose und Algen zu erproben. Mikroalgenstämme mit einem Ölsäuregehalt von 55–57% liefern Ölerträge von 136,5 g/L, was wettbewerbsfähige Einsatzstoffökonomien für nachgelagerte C6-Diole ermöglicht. LANXESS' Massenbilanzierungszertifizierung nach ISCC+ demonstriert die Rückverfolgbarkeit von Ansprüchen auf erneuerbare Einsatzstoffe und erleichtert die Akzeptanzhürden bei Kunden. Daneben liefert die zweistufige Hydrierung von biomassebasierter 2,5-Furandicarbonsäure 99% Adipinsäure und ebnet den Weg für vollständig biobasiertes 1,6 Hexandiol. Frühe Preisaufschläge verringern sich mit zunehmenden Kapazitäten und positionieren biobasierte Volumina für zweistelliges Wachstum im Laufe des Jahrzehnts.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Adipinsäure- und Cyclohexanpreise | -1.4% | Global, mit starker Auswirkung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit funktionaler Substitute (1,5-Pentandiol, 1,4-Butandiol) | -0.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| N₂O-Emissionsvorschriften für Adipinsäurehersteller | -0.8% | Europa und Nordamerika als Regulierungszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Adipinsäure- und Cyclohexanpreise

Einsatzstoffschwankungen gefährden die Margen, da die 1,6 Hexandiol-Preisgestaltung den Spotmärkten für Adipinsäure und Benzol hinterherhinkt. Chinas neue aromatische Komplexe mit einer Kapazität von 11,8 Millionen Tonnen pro Jahr senken die Kosten für integrierte Hersteller, verstärken aber auch das globale Überangebot und lösen Preiseinbrüche aus, die unabhängige Produzenten verunsichern[1]Tullo, Alexander H., "Chinas Aromaten-Bauboom erschüttert die Petrochemie," cen.acs.org . Hersteller reagieren mit Terminverträgen zur Absicherung und selektiver Rückwärtsintegration, doch das Bestandsrisiko bleibt bestehen, insbesondere für asiatische Exporteure, die auf Händler-Adipinsäure angewiesen sind. Obwohl die Konsolidierung von Raffinerien und die Kapazitätsrationalisierung mittelfristige Stabilität versprechen, zwingt die kurzfristige Volatilität zu bilanzieller Vorsicht und kann diskretionäre Kapazitätserweiterungen im 1,6 Hexandiol Markt verzögern.

N₂O-Emissionsvorschriften für Adipinsäurehersteller

Die Oxidation von Adipinsäure setzt etwa 0,25 kg N₂O pro kg Produkt frei, was im Jahr 2024 einem Wert von 47,4 Mt CO₂-Äquivalenten entspricht. Das EU-Emissionshandelssystem bepreist N₂O, während die USA die EPA-Leistungsstandards für neue Quellen verschärfen und so Investitionen in thermische und katalytische Minderungsanlagen erforderlich machen, die Emissionen um über 80% senken, aber Kapital-, Betriebs- und Wartungskosten erhöhen. Die Einhaltung der Vorschriften erhöht die Betriebskosten für Adipinsäure und verteuert indirekt die 1,6 Hexandiol-Einsatzstoffpreise. Kleinere Anlagen stehen vor Nachrüstökonomien, die Schließungen begünstigen und die Branche in Richtung größerer, integrierter Standorte drängen. In China projizieren politische Szenarien eine Minderung von bis zu 62,6% bis 2030, was die langfristige Kostenverschiebung verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Cyclohexan-Dominanz inmitten des biobasierten Übergangs

Cyclohexan entfiel im Jahr 2025 auf 54,12% der Volumina, da vertikal integrierte petrochemische Komplexe die Versorgungskontinuität und Skaleneffekte gewährleisten, die die 1,6 Hexandiol Marktgröße für dieses Segment verankern. Technologische Verbesserungen, darunter VPO-Verbundkatalysatoren, die eine Cyclohexan-Umwandlung von 60,6% bei einer Adipinsäure-Selektivität von 85% erreichen, dämpfen N₂O-Emissionen und erhalten die Wettbewerbsfähigkeit.

Die Verwendung von Adipinsäure als Einsatzstoff steigt mit einer CAGR von 7,18% schneller, da die Mikroreaktor-Oxidation Ausbeuten von 93% bei verkürzten Verweilzeiten und reduzierten Abgasströmen erzielt. Biobasierte Adipinsäure aus FDCA fördert die erneuerbare Ausrichtung, doch die Kosten liegen weiterhin über denen der Cyclohexanrouten. Fermentationsbasierte Diole, derzeit eine Nische, ziehen Risikokapital und Pilot-Linien-Erweiterungen an, die Cyclohexans Marktanteil nach 2030 verringern könnten, sofern CO₂-Bepreisungsschemata an Intensität gewinnen. Folglich verkörpern die Rohmaterialdynamiken die breiteren Übergangskräfte, die den 1,6 Hexandiol Markt prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Herstellungsverfahren: Zweistufige Hydrierung behält technologische Führungsrolle

Die zweistufige Cyclohexanon-Adipinsäure-Hydrierungsroute generierte 83,75% der Produktion im Jahr 2025 und verankert einen Marktanteil im 1,6 Hexandiol Markt, der durch jahrzehntelange Katalysatorverfeinerung und Anlagenentbottlenecking gefestigt ist. Die Lernkurvenvorteile dieses Verfahrens sichern die Kostenführerschaft trotz Energiepreisvolatilität und fördern eine CAGR von 7,42% bis 2031, da Brownfield-Upgrades die Kapazität ausweiten. Die Integration mit Hexamethylendiamin-Anlagen, wie dem Chalampé-Komplex von BASF, verbessert die Nebenprodukt-Verwertung und die gemeinsame Nutzung von Versorgungseinrichtungen.

Die direkte einstufige Hydrierung von Caprolacton vereinfacht die Verfahrensschritte, kämpft jedoch mit geringerer Selektivität und kürzerer Katalysatorlebensdauer, was die Verbreitung auf Spezialanlagen beschränkt, die auf ultrahohe Reinheitsgrade abzielen. Bio-Fermentation und katalytische Aufwertung liefern das höchste Wachstum, wenn auch von einer niedrigen Basis aus, da Hersteller Zucker-zu-Diol-Routen in Europa und Nordamerika erproben. Evonikss Spezial-Amineinheit in Nanjing nutzt grünen Strom und fortschrittliche Automatisierung und veranschaulicht, wie Digitalisierung und erneuerbare Energie Kostenlücken in aufkommenden Prozessen schließen können.

Nach Reinheitsgrad: Hochreinheitsanwendungen treiben Premium-Wachstum an

Materialien mit einem Reinheitsgrad größer oder gleich 99% Hochreinheit erzielten im Jahr 2025 einen Umsatzanteil von 60,85% und werden voraussichtlich mit einer CAGR von 7,72% expandieren. Die Nachfrage nach AR/VR-Headsets mit hochbrechenden Linsen und Feuchtigkeitssperrfilmen für Halbleiter erhöht die Spezifikations- und Spurenverunreinigungsanforderungen, verlängert Chargenzertifizierungsprotokolle und treibt die Premiumpreisgestaltung voran. Lieferverträge für linsengütequalitäten schreiben oft einen Wassergehalt von weniger als 5 ppm und Säurewerte unter 30 ppm vor, was Investitionen in kontinuierliche Kristallisations- und Vakuumdestillationsmodule anregt.

1,6 Hexandiol in Industriequalität dient flexiblen Schaum-, Beschichtungs- und Weichmacherformulierungen, bei denen die Toleranz gegenüber Spurenkarbonylen höher ist. Hersteller priorisieren daher die Automatisierung der Prozesskontrolle und die Inline-FTIR-Überwachung, um engere Qualitätsfenster zu liefern, ohne die Kostenstruktur zu erhöhen. Diese Bifurkation verstärkt eine Wert-über-Volumen-Dynamik, die künftige Gewinne zum Hochreinheitsende des 1,6 Hexandiol Marktes hin verschiebt.

Nach Anwendung: Polyurethan-Führerschaft mit Photopolymer-Aufwärtspotenzial

Polyurethane absorbierten 36,98% der Nachfrage im Jahr 2025, gestützt durch Bauwerksdämmung, Mobilitätssitzpolster und aufkommende Windflügel-Elastomere. Dennoch verlängern neuartige isocyanat-reaktive Kettenextender, die das Diol verwenden, den Margenvorsprung des Segments.

Das Segment „Sonstige Anwendungen”, vorwiegend 3D-Druck-Photopolymere, verzeichnet mit einer CAGR von 7,92% das schnellste Wachstum. Schichtgehärtete Gitterstrukturen in Schuhwerk und individualisierten Orthesen bestätigen den kommerziellen Maßstab, während Zahn- und Unterhaltungselektronikgehäuse die frühen Anwender abrunden. Diese Diversifizierung positioniert den 1,6 Hexandiol Markt für strukturelle Widerstandsfähigkeit, auch wenn sein angestammtes Polyurethan-Franchise an Dynamik verliert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 47,05% des globalen Umsatzes mit einer CAGR-Prognose von 7,86%. Chinas integrierte Aromaten-Hubs sichern die Kostenführerschaft, doch strengere Emissionsnormen zwingen Hersteller, katalytische N₂O-Minderung einzuführen und in biobasierte Pilotlinien zu investieren. Japan und Südkorea lenken die Nachfrage in Hochreinheitsgrade für optische Polymere und Batteriebinder und stärken so die Wertdichte der Region. ASEAN-Länder skalieren Polyurethanschaumanlagen für Haushaltsgerätedämmung und Schuhwerk, bleiben jedoch Nettoimporteure des Diols.

Nordamerika wird durch den Ausbau von Windturbinenflügeln und die Expansion der additiven Fertigung begünstigt, was inkrementelle Volumina antreibt. UBE Corporations 500-Millionen-USD-Projekt in Louisiana zur Herstellung von Carbonatlösungsmitteln und vorgelagerten Diolzwischenstufen unterstreicht die Kapitalzuflüsse aus dem Ausland, die mit den Anreizen für saubere Energie in den USA verbunden sind.

Europa bewahrt trotz Kostennachteilen eine technologische Führungsposition durch Prozessintensivierung und Nachhaltigkeitsinnovation. BASFs Chalampé-Anlaufphase und die Konsolidierung des Alsachimie-Gemeinschaftsunternehmens verbreitern die Einsatzstoffoptionalität und betten die Scope-3-Berichterstattung in Kundenverträge ein.

Südamerika sowie die Petrochemiediversifizierung im Nahen Osten und in Afrika in Saudi-Arabien und Brasiliens nachgelagerter Polyurethan-Ausbau deuten auf höhere langfristige Wachstumspotenziale hin.

Wettbewerbslandschaft

Die 1,6 Hexandiol Branche zeigt eine Konsolidierung unter den wichtigsten Akteuren. Strategische Schritte gravitieren in Richtung Fusionen und Übernahmen sowie Joint Ventures, die geografische Diversifizierung oder Technologieverbesserungen bieten. Chinesische Hersteller, unterstützt durch provinzielle Anreize, nehmen Anlagenentbottlenecking und Pilot-Biobasierte Linien vor, um sich gegen Kohlenstoffgrenzausgleichsmechanismen abzusichern. Überall dominieren Emissionsminderungs-Nachrüstungen, Katalysatoreffizienz-Initiativen und digitale Zwillinge für die vorausschauende Wartung die Investitionsagenden. Wettbewerbsintensität zeigt sich auch in Kundenservicemodellen. Lieferanten führen blockchain-gestützte Chargennachverfolgbarkeit ein, bieten Scope-3-Kalkulatoren an und erweitern technische Servicelabore zur gemeinsamen Entwicklung VOC-armer Beschichtungen und 3D-Druck-Harze.

1,6 Hexandiol Branchenführer

LANXESS

BASF

PETRONAS Chemicals Group Berhad

Prasol Chemicals Ltd.

UBE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: BASF gab bekannt, dass der Carbon Trust den cradle-to-gate Produktkohlenstoff-Fußabdruck von BASF 1,6 Hexandiol als unter dem Marktdurchschnitt für fossilbasierte Äquivalente verifiziert hat.

- April 2023: LANXESS gab bekannt, dass seine 1,6 Hexandiol-Produktion (HDO) die Scopeblue-Zertifizierung erhalten hat, die an Produkte mit über 50% nachhaltigem Rohstoffgehalt oder einem CO₂-Fußabdruck von weniger als der Hälfte konventioneller Alternativen vergeben wird.

Globaler 1,6 Hexandiol Markt Berichtsumfang

1,6 Hexandiol wird in großem Umfang für die Herstellung von industriellem Polyester und Polyurethan eingesetzt. Es trägt zur Verbesserung der Härte und Flexibilität von Polyestern bei. Der 1,6 Hexandiol Markt ist nach Rohmaterial, Anwendung und Geografie segmentiert. Nach Rohmaterial ist der Markt in Cyclohexan und Adipinsäure unterteilt. Nach Anwendung ist der Markt in Polyurethan, Beschichtungen, Acrylate, Klebstoffe, Polyesterharze, Weichmacher und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den 1,6 Hexandiol Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Cyclohexan |

| Adipinsäure |

| Zweistufige Cyclohexanon-Adipinsäure-Hydrierung |

| Direkte einstufige Hydrierung von Caprolacton |

| Bio-Fermentation und katalytische Aufwertung |

| Größer oder gleich 99% (Hochreinheit) |

| Kleiner als 99% (Industriequalität) |

| Polyurethan |

| Beschichtungen |

| Acrylate |

| Klebstoffe |

| Polyesterharze |

| Weichmacher |

| Sonstige Anwendungen (3D-Druck-Photopolymere usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterial | Cyclohexan | |

| Adipinsäure | ||

| Nach Herstellungsverfahren | Zweistufige Cyclohexanon-Adipinsäure-Hydrierung | |

| Direkte einstufige Hydrierung von Caprolacton | ||

| Bio-Fermentation und katalytische Aufwertung | ||

| Nach Reinheitsgrad | Größer oder gleich 99% (Hochreinheit) | |

| Kleiner als 99% (Industriequalität) | ||

| Nach Anwendung | Polyurethan | |

| Beschichtungen | ||

| Acrylate | ||

| Klebstoffe | ||

| Polyesterharze | ||

| Weichmacher | ||

| Sonstige Anwendungen (3D-Druck-Photopolymere usw.) | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle 1,6 Hexandiol Markt und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2026 auf USD 1,17 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 1,63 Milliarden erreichen, mit einer CAGR von 6,93% während des Prognosezeitraums (2026–2031).

Welches Rohmaterial dominiert die 1,6 Hexandiol-Produktion?

Cyclohexan bleibt der führende Einsatzstoff mit einem Anteil von 54,12% der Volumina im Jahr 2025 aufgrund integrierter petrochemischer Wirtschaftlichkeit.

Warum gewinnen Hochreinheitsgrade an Marktanteil?

AR/VR-Optik, Halbleiter und pharmazeutische Zwischenprodukte erfordern einen Reinheitsgrad von ≤99%, was eine CAGR von 7,72% für dieses Premiumsegment bis 2031 antreibt.

Wie gestalten Nachhaltigkeitstrends den 1,6 Hexandiol Markt?

Biobasierte C6-Diol-Verfahren, Massenbilanzierungszertifizierung und N₂O-Minderungsvorschriften gestalten Einsatzstoffentscheidungen, Kostenstrukturen und Investitionsprioritäten neu.

Welche Region verzeichnet das stärkste Nachfragewachstum?

Asien-Pazifik führt mit einer CAGR von 7,86% bis 2031, gestützt durch großmaßstäbliche Chemiekomplexe und eine expandierende nachgelagerte Fertigung.

Seite zuletzt aktualisiert am: