حجم وحصة سوق الزيلين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

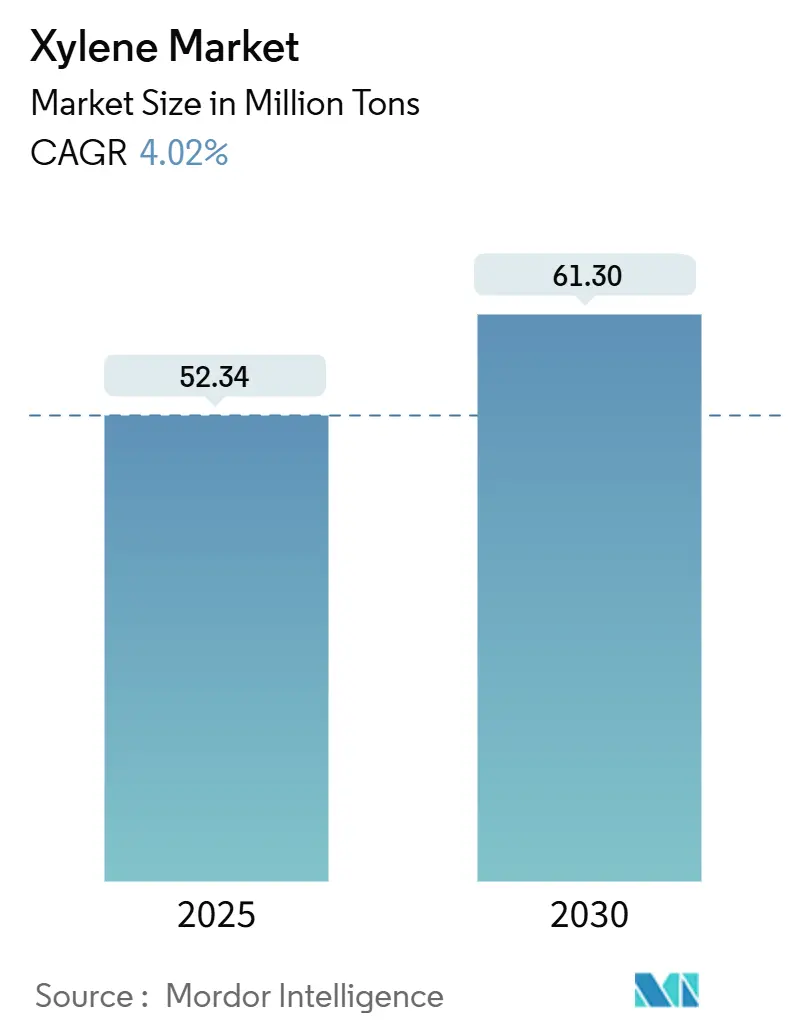

| حجم السوق (2025) | 52.34 مليون طن |

| حجم السوق (2030) | 61.30 مليون طن |

| معدل النمو (2025 - 2030) | 4.02% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الزيلين بواسطة Mordor Intelligence

يبلغ حجم سوق الزيلين 52.34 مليون طن في 2025 ومن المتوقع أن يصل إلى 61.3 مليون طن بحلول 2030، بمعدل نمو سنوي مركب قدره 4.02%. يقوم النمو على الدور المهيمن لبارا-زيلين في إنتاج البوليستر، والمشاريع المتكاملة واسعة النطاق للعطريات عبر آسيا والشرق الأوسط، والطلب المتزايد على البلاستيك الهندسي في أمريكا الشمالية. الاستثمارات السريعة في المعدات في المجمعات الصينية والهندية ترفع الاكتفاء الذاتي الإقليمي، بينما تكتسب الكيمياء الحيوية زخماً في المرحلة المبكرة مع تكثف الضغوط التنظيمية وضغوط أصحاب العلامات التجارية. تعتمد نظرة الهوامش على تقلبات أسعار النافثا، ومع ذلك يحقق المنتجون المتكاملون للخلف قيمة عبر سلاسل التكرير والعطريات والمشتقات. تتجه الميزة التنافسية نحو الشركات التي تجمع بين مرونة المواد الخام والتحسين الرقمي وخرائط طريق موثوقة لإزالة الكربون.

النقاط الرئيسية للتقرير

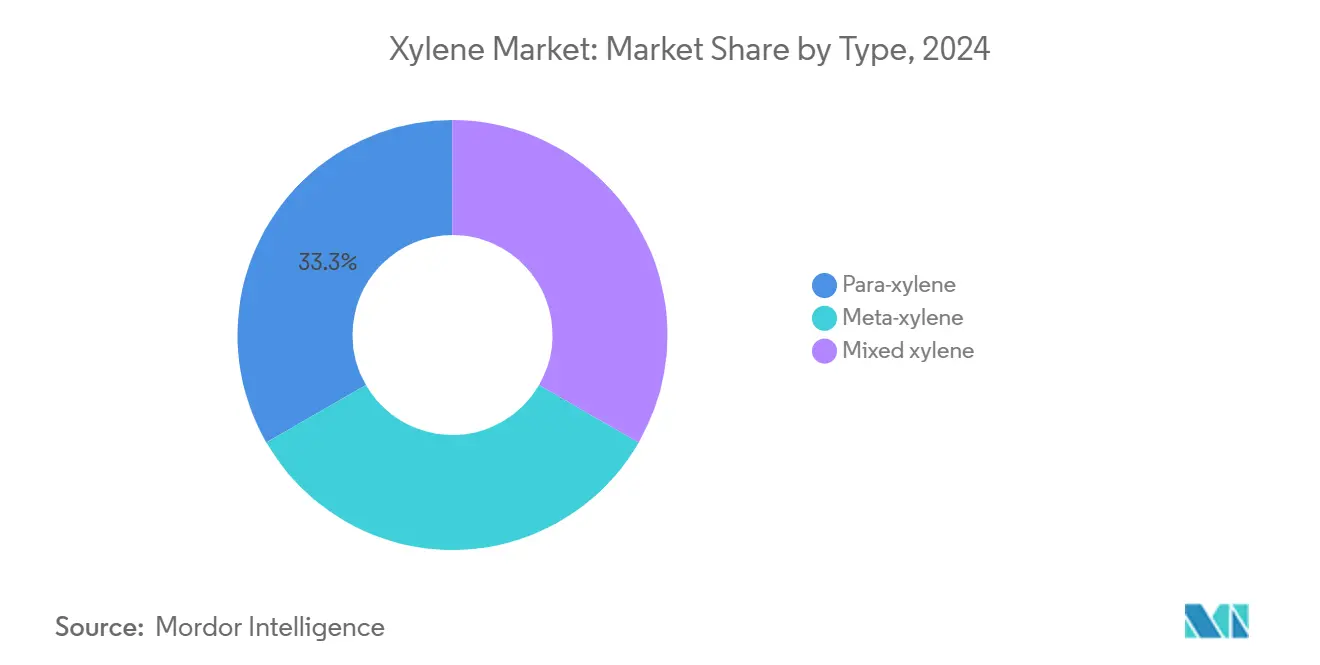

- حسب النوع، هيمن بارا-زيلين على 90% من حصة سوق الزيلين في 2024؛ من المتوقع أن يسجل الأورثو-زيلين أسرع معدل نمو سنوي مركب قدره 4.09% حتى 2030.

- حسب الدرجة، احتلت الدرجة التقنية 85% من حصة الإيرادات في 2024، بينما من المقرر أن تتوسع درجة النقاء العالي بمعدل نمو سنوي مركب قدره 4.7% حتى 2030.

- حسب المصدر، حافظت المواد القائمة على البترول على 97% من حصة حجم سوق الزيلين في 2024؛ البدائل الحيوية مهيأة لأسرع معدل نمو سنوي مركب قدره 5.76% بين 2025-2030.

- حسب التطبيق، شكلت المذيبات 66% من حجم سوق الزيلين في 2024 وستتقدم بمعدل نمو سنوي مركب قدره 4.25% حتى 2030.

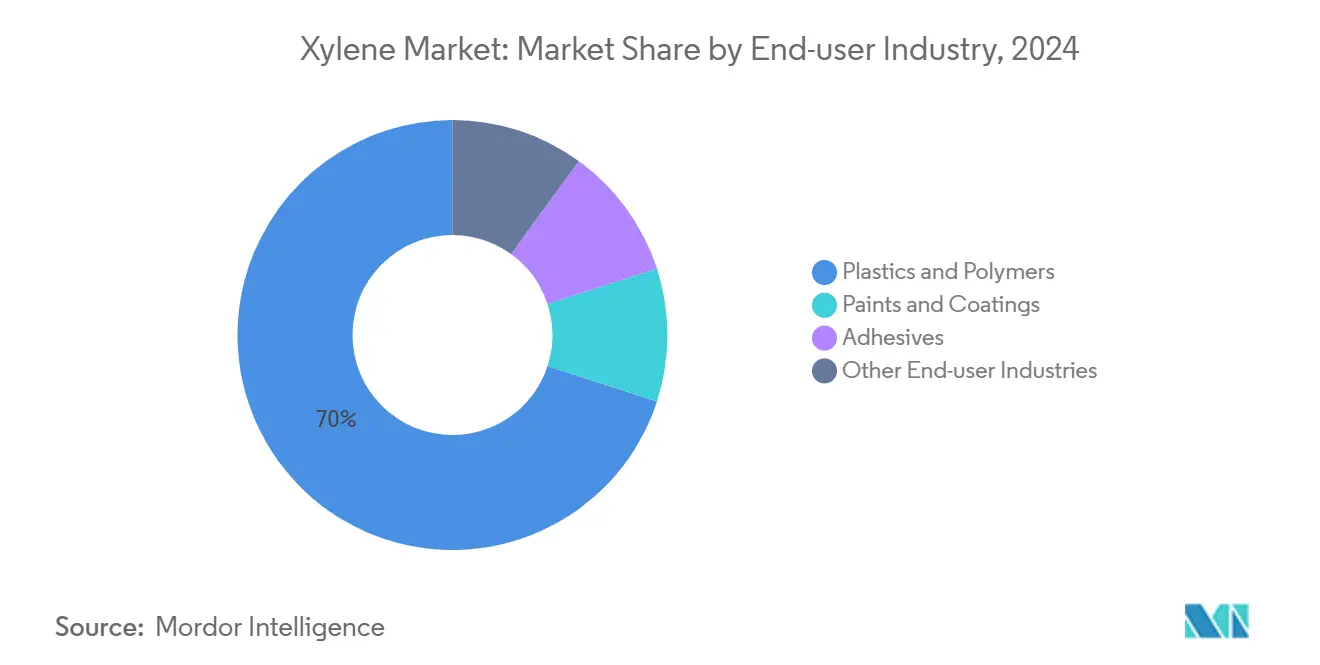

- حسب صناعة المستخدم النهائي، استحوذت البلاستيك والبوليمرات على 70% من حصة سوق الزيلين في 2024، متقدمة بوتيرة سنوية قدرها 4.6% حتى 2030.

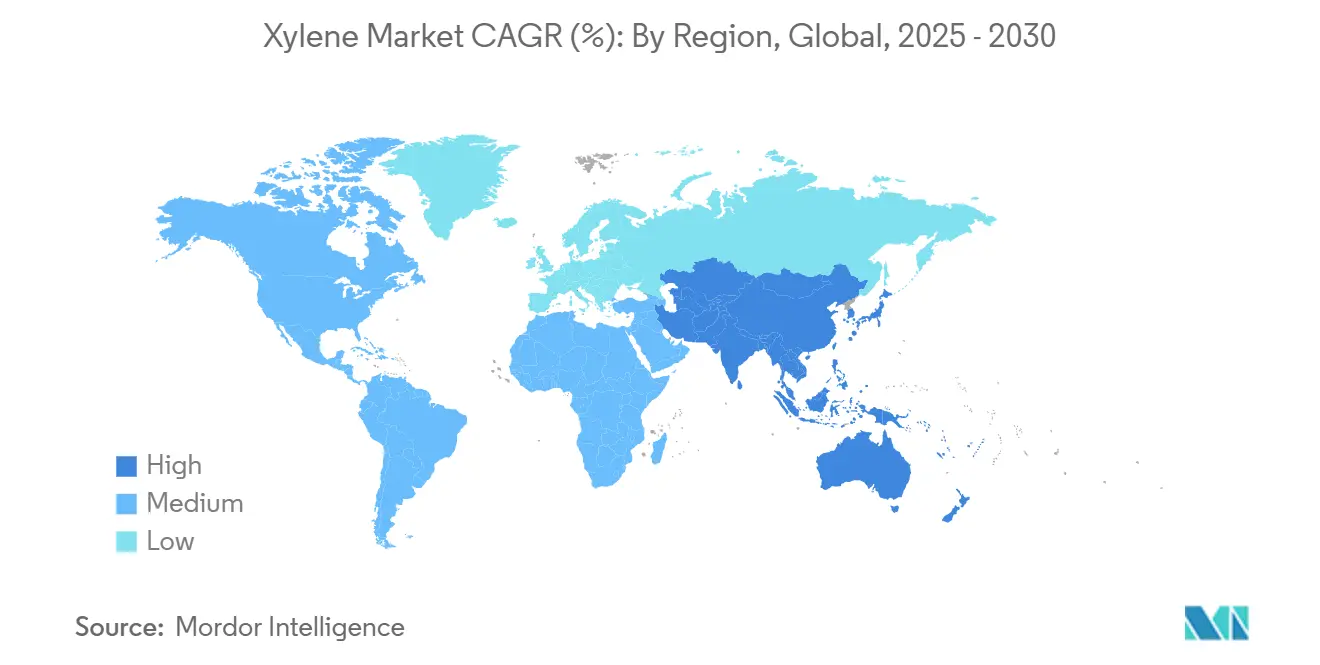

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 55% من سوق الزيلين في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.51% حتى 2030.

اتجاهات ورؤى السوق العالمي للزيلين

تحليل تأثير العوامل المحركة

| العوامل المحركة | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على راتنج PET يغذي استهلاك بارا-زيلين في آسيا | +1.50% | آسيا والمحيط الهادئ، مع انتشار للشرق الأوسط | متوسط المدى (2-4 سنوات) |

| توسع الطاقات في المجمعات المتكاملة للعطريات عبر الشرق الأوسط وآسيا | +1.20% | الشرق الأوسط، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تخفيف الوزن في السيارات يدفع البلاستيك الهندسي في أمريكا الشمالية | +0.80% | أمريكا الشمالية، مع انتشار لأوروبا | متوسط المدى (2-4 سنوات) |

| الاستخدام المتزايد للزيلين كمذيبات ومونومرات | +0.60% | عالمي | قصير المدى (≤ سنتان) |

| التخزين الاستراتيجي للمذيبات من قبل الأدوية وسط تقلبات سلسلة التوريد | +0.40% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على راتنج PET يغذي استهلاك بارا-زيلين في آسيا

التوسعات الضخمة للبوليستر تعيد تنظيم تدفقات المواد الخام. تخطط الصين لطاقة ضخمة لبارا-زيلين بين 2024-2028. التصعيد يؤمن إمداد PTA للإنتاج المتزايد بسرعة لأفلام وزجاجات PET. المنتجون يتكاملون عمودياً لإدارة التعرض للتكلفة واللوجستيات، بينما زيادة واردات النافثا تسد النقص الآسيوي[1]Oxford Institute for Energy Studies, "China's Paraxylene Expansion and Its Impact on Global Trade," oxfordenergy.org.

توسع الطاقات في المجمعات المتكاملة للعطريات عبر الشرق الأوسط وآسيا

مشاريع مثل مجمع أميرال لأرامكو السعودية تقترن التكرير مع العطريات الداعمة لإطلاق وفورات المواد الخام وعوائد بارا-زيلين العالية. المرافق المشتركة والمحفزات المتقدمة والتحسين في الوقت الفعلي تقطع تكاليف الوحدة وتعزز قدرة التصدير التنافسية الإقليمية. هذه المواقع الضخمة تغير توازنات العرض وتجبر المصانع المستقلة الأقدم على الترشيد أو التطوير.

تخفيف الوزن في السيارات يدفع البلاستيك الهندسي في أمريكا الشمالية

أهداف اقتصاد الوقود الصارمة تسرّع استبدال المعدن ببوليبوتيلين تيريفثاليت (PBT) ومزائج PET. تحقق شركات تصنيع السيارات تخفيضات وزن قطع تصل إلى 51%، مما يقلل انبعاثات دورة الحياة ويحسن استهلاك الوقود. العقود طويلة المدى مع موردي البوليمرات تستقر الطلب على وسائط الزيلين العلوية، مما يعزل القطاع جزئياً من الانخفاضات الدورية في الطلاء أو البناء.

الاستخدام المتزايد للزيلين كمذيبات ومونومرات

معدل التبخر المتوازن والقدرة القوية على الإذابة للزيلين يجعله جزءاً لا يتجزأ من الدهانات والمواد اللاصقة عالية الأداء. قطاعات المختبرات والإلكترونيات تستغل نافذة نقائه لتخليق البوليمرات المتخصصة، مما يوسع قاعدة الاستهلاك وينوع تدفقات الإيرادات. الحواجز التقنية تحد من الاستبدال، مما يدعم علاوات الأسعار حتى أثناء فترات ثبات السلع الأساسية.

تحليل تأثير العوامل المقيدة

| العوامل المقيدة | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| معايير VOC الصارمة تحد استخدام المذيبات العطرية في أوروبا وأمريكا الشمالية | -0.90% | أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| مخاوف السمية الصحية تدفع التحول إلى المذيبات المؤكسجة | -0.70% | عالمي، مع التركيز على الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| أسعار النافثا المتقلبة تضغط هوامش المنتجين | -0.80% | عالمي، مع تأثير أعلى في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

معايير VOC الصارمة تحد استخدام المذيبات العطرية في أوروبا وأمريكا الشمالية

المنظمون يوسعون حدود VOC لدهانات المستهلك والمنظفات والمنتجات الداخلية. الامتثال يجبر المعيدي التركيب على تقليل أحمال الزيلين أو إعادة تصميم كيميائيات بأكملها، مما يقيد النمو في الاقتصادات الناضجة. المنتجون يتحولون نحو المزائج منخفضة العطريات أو الحيوية للاحتفاظ بالوصول للسوق[2]U.S. Environmental Protection Agency, "Volatile Organic Compounds (VOCs) - Regulations," epa.gov.

مخاوف السمية الصحية تدفع التحول إلى المذيبات المؤكسجة

الدراسات المهنية تربط التعرض المزمن للزيلين بالضغط العصبي، مما يدفع أصحاب العمل والمشترين لاعتماد بدائل مؤكسجة أكثر أماناً. تعهدات الاستدامة المؤسسية تعزز هذا التحول، وتدفع البحث والتطوير نحو الكحولات الحيوية والإسترات التي تكرر القدرة على الإذابة دون مخاطر عطرية.

تحليل القطاعات

حسب النوع: بارا-زيلين يهيمن على سلسلة القيمة

احتل بارا-زيلين 90% من حصة سوق الزيلين في 2024، مرتكزاً على دوره الذي لا غنى عنه في سلاسل PTA وPET. التكامل القوي في الاتجاه التالي يتيح للمكررين الرائدين تحوط تقلبات الهوامش وضمان الطلب الأسير. الأورثو-زيلين، رغم كونه أصغر بكثير، يقود النمو بمعدل 4.09% نمو سنوي مركب على خلفية طلب الملدن المرن في أنهيدريد الفثاليك. الميتا-زيلين يلبي طلاء المتخصص والراتنجات المتخصصة، بينما الزيلين المختلط يوفر خيارية العرض لفصل الأيسومر. تقدم المحفز ووحدات الأيسومرة تتيح للمشغلين ضبط الإنتاج حسب إشارات الأسعار، مما يعزز الربحية ضمن لوحة مُسلعة. هذه القدرة التكيفية تحافظ على مركزية بارا-زيلين حتى مع إعادة تنظيم تدفقات تجارة المشتقات.

يواصل المنتجون إزالة الاختناقات في وحدات استخلاص بارا-زيلين في آسيا لاستغلال وفورات الحجم وتلبية طلبات زجاجات PET المتزايدة. الموردون في أمريكا الشمالية يؤكدون على درجات القيمة المضافة لتطبيقات الأفلام التي تتطلب تكوين أسيتالدهيد منخفض. المكررون الأوروبيون يوجهون بشكل متزايد التيارات المختلطة نحو المذيبات المهدرجة للامتثال مع قواعد الانبعاثات المتشددة، اتجاه مقرر لنحت مجاميع طلب متخصصة لكل أيسومر حتى 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الدرجة: الدرجة التقنية ترسخ التطبيقات الصناعية

استحوذت الدرجة التقنية على 85% من سوق الزيلين في 2024 حيث يعطي مُركبو الطلاء ومخلطو المواد اللاصقة والمنظفات الصناعية الأولوية للتكلفة والتوافر والقدرة على الإذابة متوسطة المدى. مسار إنتاجها المباشر من التعديل ومجمعات BTX ينتج عرضاً وفيراً وأسعاراً تنافسية. المستهلكون بالجملة في الاقتصادات الناشئة يمتصون هذا الحجم لمراحل نمو البنية التحتية والتصنيع، مما يعزز دورها المركزي.

على النقيض، مادة النقاء العالي 99.9% تنمو بمعدل 4.7% نمو سنوي مركب في تطبيقات أشباه الموصلات والأدوية والراتنج عالي الأداء. تلبية مواصفاتها الدقيقة تتطلب بلورة متقدمة وتقطير وتحليلات على الخط، مما يخلق حواجز دخول عالية وهوامش جذابة. المنتجون مع خدمات المختبرات المتكاملة وأنظمة الجودة القوية يستفيدون من هذا المسار المتخصص، نحت EBITDA أعلى لكل طن ضد نظرائهم السلعيين.

حسب المصدر: البدائل الحيوية تكتسب زخماً

سيطرت التيارات المشتقة من البترول على 97% من حجم سوق الزيلين في 2024، مستفيدة من عقود من تكامل المصافي-العطريات. ائتمانات المنتج المساعد من خلط البنزين وتعديل النافثا تبقي التكاليف النقدية منخفضة، مما يرسخ مزايا الحجم. ومع ذلك، فإن فحص الكربون في دورة الحياة وطموحات ESG المؤسسية تدفع أصحاب العلامات التجارية لتأمين الجزيئات المتجددة.

الزيلين الحيوي، الذي يسجل معدل نمو سنوي مركب قدره 5.76%، ينتقل من التجريبي إلى التسويق المبكر. جودة الإدراج المباشر تسمح بالاستبدال السلس في خطوط PTA أو المذيب، بينما مواد السكر أو الكتلة الحيوية تقطع انبعاثات النطاق 3 لشركات المشروبات والنسيج الكبرى. عملية Bio-TCat من Anellotech، على سبيل المثال، مكنت Suntory من تعبئة المشروبات في راتنج bio-PET بنسبة 100%، مما يؤكد الأداء وقبول المستهلك. مع تشدد ائتمانات المحتوى الدائري، ستحصل الطرق الحيوية على تسعير متميز وتشجع استراتيجيات المصادر المختلطة.

حسب التطبيق: المذيبات تقود حالات الاستخدام المتنوعة

شكلت المذيبات 66% من سوق الزيلين في 2024 ومن المقرر أن تسجل معدل نمو سنوي مركب صحي قدره 4.25% حتى 2030. المُركبون يقدرون قدرة الزيلين العالية على إذابة راتنجات الألكيد ووقت الجفاف المتوازن والتوافق مع تشتتات الأصباغ. مهندسو العمليات في تنظيف المعادن وإزالة الشحوم يعتمدون على خصائص نقطة الوميض القوية، مما يدعم طلب قاعدي ثابت حتى أثناء تباطؤ البناء.

استخدامات المونومر والوسيط توفر مجمعات قيمة سريعة التوسع. سلاسل أفلام البوليستر والألياف والبلاستيك الهندسي تؤمن أحجام امتصاص مستقرة، بينما راتنجات البوليمر الإلكترونية تضيف سحب تدريجي. كواشف المختبر وناقلات المواد الكيميائية الزراعية ومثبتات علم الأنسجة تكمل محفظة تخفف الطلب الإجمالي ضد الضغط التنظيمي في الطلاء المعماري منخفض المواد الصلبة.

حسب صناعة المستخدم النهائي: البلاستيك والبوليمرات تدفع الاستهلاك

هيمنت البلاستيك والبوليمرات بشريحة 70% من حجم سوق الزيلين في 2024 وتزيد بنسبة 4.6% سنوياً. محولو المشروبات والنسيج والتغليف يؤمنون عقود PTA/PET طويلة المدى لضمان الراتنج للسلع الاستهلاكية سريعة الحركة. البلاستيك الهندسي، وتحديداً مزائج PBT، تحل محل المعادن في أقواس المركبات والعلب الكهربائية والتروس الدقيقة، متماشية مع أهداف تخفيض الوزن لمصنعي المعدات الأصلية.

الدهانات والطلاء تتبع، لكن تواجه مسارات إقليمية متباينة. أوروبا وأمريكا الشمالية تحد الأحمال العطرية، مما يدفع الأنظمة المائية أو المؤكسجة، بينما آسيا والمحيط الهادئ لا تزال تختار تقنيات المذيب المثبتة في مشاريع حساسة للتكلفة. المواد اللاصقة والأدوية والمواد الكيميائية الزراعية تكمل فسيفساء الطلب، مما يمكن المنتجين من توازن نقاط الضعف الدورية عبر القطاعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 55% من سوق الزيلين في 2024 وتنمو بنسبة 4.51% سنوياً حتى 2030. توسعات طاقة بارا-زيلين الصينية بـ 25 مليون طن/سنة حتى 2028 تدعم الاكتفاء الذاتي الإقليمي، بينما خطوط PET الهندية تزود طلب المشروبات المتزايد. اقتصادات الآسيان الكبرى تستورد زيلينات مختلطة لسد النقص، مما يحافظ على تدفقات التجارة داخل آسيا. المنافسة المتكثفة تضغط الفروقات، مما يحفز التحالفات وروابط PTA الداعمة.

أمريكا الشمالية تظهر نمواً مستقراً وإن كان أقل. اقتصادات المواد الخام القائمة على الصخر الزيتي تمنح المكررين عوائد BTX مميزة. لوائح تخفيف وزن السيارات ترفع استخدام البلاستيك الهندسي، مما يحصن طلب المشتقات رغم قيود VOC الصارمة في الدهانات. الوضوح التنظيمي مع اللوجستيات المؤسسة يشجع إزالة الاختناقات التدريجية بدلاً من البناء الجديد.

مشهد الطلب الناضج في أوروبا يعاد تشكيله تحت تفويضات الاستدامة. المجمعات الكيميائية الألمانية تصقل عمليات عالية الكفاءة، المملكة المتحدة وفرنسا تنشر وحدات استرداد المذيبات الدائرية، وتصنيفات REACH على مستوى الاتحاد الأوروبي تدفع إعادة التركيب في مزائج أقل عطرية[3]European Solvent Industry Group, "Aromatic Solvents and Regulatory Trends," esig.org. الطيارون الحيويون المدعومون بحوافز السياسة يهدفون لترسيخ موطئ قدم مبكر في العطريات المتجددة، مع درجات متخصصة تستهدف أسواق الطلاء والإلكترونيات المتميزة.

المشهد التنافسي

المنتجون الخمسة الأوائل يحتلون حصة كبيرة، مما يشير إلى تجزئة معتدلة. وفورات الحجم المشتقة من منصات التكرير-العطريات المتكاملة وشبكات اللوجستيات متعددة الأقاليم تسمح للقادة بتحمل تقلبات أسعار النافثا. الداخلون الآسيويون المدعومون بشركات النفط الوطنية أضافوا وحدات جديدة كبيرة، مما يشدد التوازنات العالمية ويضغط على المستقلين كثيفي الأصول. الأولويات الاستراتيجية تتحول من الحمولة إلى المتخصصات الغنية بالهوامش وبيانات الاعتماد الاستدامة. الشركات الرائدة تنشر أنظمة إدارة الطاقة المُمكنة بالذكاء الاصطناعي لكبح تكاليف المرافق، تسعى استرداد المذيبات الدائرية، وتشارك في الاستثمار في الشركات الناشئة للزيلين الحيوي.

قادة صناعة الزيلين

-

شركة الصين البتروكيميائية

-

شركة البترول الوطنية الصينية

-

شركة إكسون موبيل

-

شركة ريلاينس للصناعات المحدودة

-

شركة SK Geocentric المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: كلية علوم الهندسة بجامعة أوساكا وكاواساكي للصناعات الثقيلة وميتسوي كيميكالز نجحت في إثبات تخليق الميثانول وبارا-زيلين باستخدام CO2 كمادة خام.

- فبراير 2024: INEOS Aromatics أغلقت نهائياً إحدى وحدتي بارا-زيلين في تكساس سيتي، تكساس، مما قطع 925,000 طن/سنة من الطاقة وأعاد توازن العرض الإقليمي.

نطاق تقرير السوق العالمي للزيلين

الزيلينات، وهي بارا-زيلين وأورثو-زيلين وميتا-زيلين، تُستخرج أو تُقطر من تكرير البنزين. تُنتج الزيلينات بشكل أساسي كجزء من العطريات BTX المستخرجة من منتج الإصلاح الحفزي، المعروف بالتعديل. يمكن إنتاجها أيضاً من التولوين باستخدام عملية عدم التناسب. سوق الزيلين مقسم إلى نوع وتطبيق وصناعة المستخدم النهائي والجغرافيا. السوق مقسم حسب النوع: أورثو-زيلين وميتا-زيلين وبارا-زيلين والزيلين المختلط. حسب التطبيق، السوق مقسم إلى مذيبات ومونومرات وتطبيقات أخرى. حسب صناعة المستخدم النهائي، السوق مقسم إلى البلاستيك والبوليمرات والدهانات والطلاء والمواد اللاصقة وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات بناءً على الحجم (كيلو طن).

| أورثو-زيلين |

| ميتا-زيلين |

| بارا-زيلين |

| زيلين مختلط |

| الدرجة التقنية |

| درجة النقاء العالي (99.9 %) |

| الزيلين القائم على البترول |

| الزيلين الحيوي |

| المذيبات |

| المونومر |

| التطبيقات الأخرى |

| البلاستيك والبوليمرات |

| الدهانات والطلاء |

| المواد اللاصقة |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | أورثو-زيلين | |

| ميتا-زيلين | ||

| بارا-زيلين | ||

| زيلين مختلط | ||

| حسب الدرجة | الدرجة التقنية | |

| درجة النقاء العالي (99.9 %) | ||

| حسب المصدر | الزيلين القائم على البترول | |

| الزيلين الحيوي | ||

| حسب التطبيق | المذيبات | |

| المونومر | ||

| التطبيقات الأخرى | ||

| حسب صناعة المستخدم النهائي | البلاستيك والبوليمرات | |

| الدهانات والطلاء | ||

| المواد اللاصقة | ||

| صناعات المستخدم النهائي الأخرى | ||

| الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق الزيلين الحالي؟

حجم سوق الزيلين هو 52.34 مليون طن في 2025 ومن المتوقع أن يرتفع إلى 61.3 مليون طن بحلول 2030.

أي أيسومر زيلين يهيمن على الطلب العالمي؟

بارا-زيلين يهيمن بـ 90% من حصة سوق الزيلين في 2024 لأنه يغذي إنتاج حمض التيريفثاليك المنقى وPET.

لماذا آسيا والمحيط الهادئ أكبر مستهلك إقليمي؟

آسيا والمحيط الهادئ تحتل 55% من الطلب العالمي بفضل مواقع تصنيع البوليستر والتغليف والنسيج الواسعة في الصين والهند إلى جانب مجمعات العطريات الجديدة العدوانية.

كيف تؤثر لوائح VOC على تطبيقات الزيلين؟

حدود VOC الأكثر صرامة في أوروبا وأمريكا الشمالية تحد من استخدام المذيبات العطرية في الطلاء والمنظفات، مما يدفع المُركبين نحو الأنظمة المؤكسجة أو المائية.

ما فرص النمو الموجودة للزيلين الحيوي؟

الزيلين الحيوي، الذي يتوسع بمعدل نمو سنوي مركب قدره 5.76%، يجذب أصحاب العلامات التجارية الساعين لزجاجات PET وألياف نسيج أقل كربوناً، مما يوفر أسعاراً متميزة ومزايا المحرك الأول.

أي قطاع مستخدم نهائي يستهلك أكثر الزيلين؟

البلاستيك والبوليمرات تستهلك 70% من الحجم العالمي، مدفوعة براتنج PET للتغليف والبلاستيك الهندسي لقطع السيارات خفيفة الوزن.

آخر تحديث للصفحة في: