حجم وحصة سوق أكسيد الإيثيلين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 38.55 مليون طن |

| حجم السوق (2030) | 45.44 مليون طن |

| معدل النمو (2025 - 2030) | 3.38% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أكسيد الإيثيلين من قبل مردور إنتيليجنس

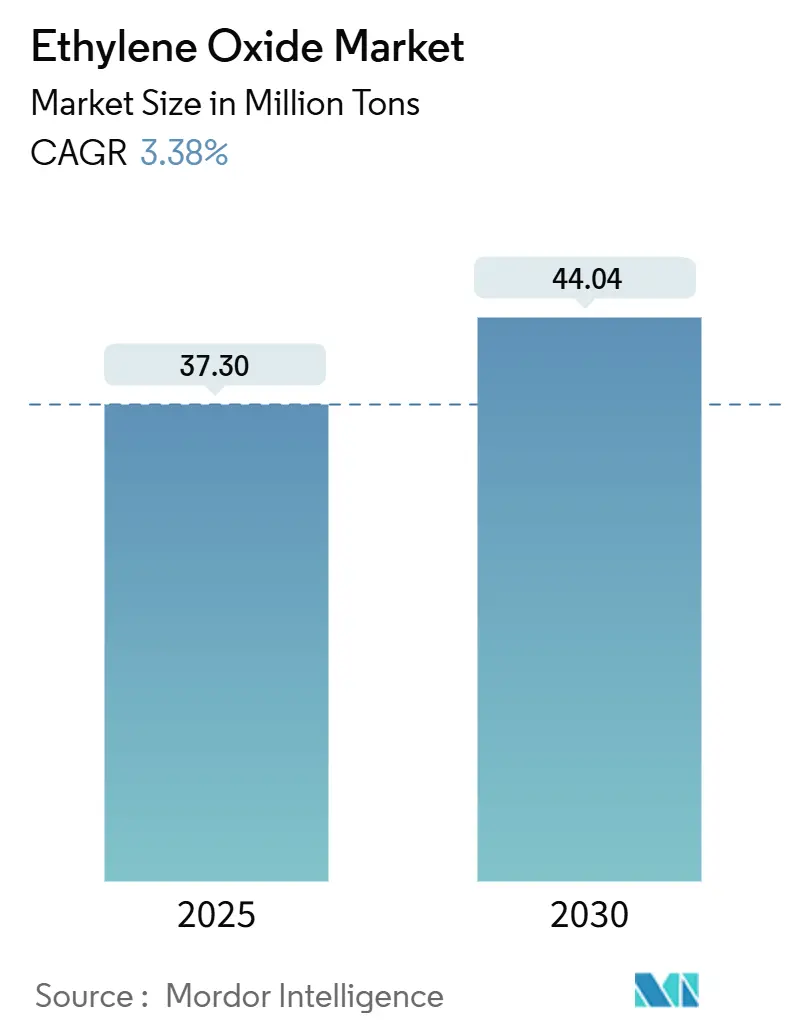

يُقدر حجم سوق أكسيد الإيثيلين بـ 37.30 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 44.04 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.38% خلال فترة التوقعات (2025-2030). ينبع الطلب من تعدد استخداماته كوسيط كيميائي، مع ألياف البوليستر وراتنجات PET والمواد الخافضة للتوتر السطحي والإيثانولامينات ومواد التعقيم التي تدعم نمو الاستهلاك. يبقى توسع المنسوجات القائمة على البوليستر، والاعتماد الأوسع لـ PET للتغليف الخفيف للأغذية والمشروبات، والاستثمارات المدفوعة بالتنظيم في مرافق تعقيم الأجهزة الطبية المحركات الأساسية. الاستيعاب السريع لمادة الإيثيلين الحيوي الخام، والاستثمار المتزايد في تكنولوجيا مراقبة الانبعاثات، وانتشار مبادرات الاقتصاد الدائري تعيد تشكيل استراتيجيات التوريد وتفتح مجمعات إيرادات جديدة. الديناميكيات التنافسية تفضل المنتجين المتكاملين عمودياً الذين يمكنهم توازن تقلبات المواد الخام، والامتثال لحدود الانبعاثات المتشددة، وتطوير مشتقات متخصصة.

النقاط الرئيسية للتقرير

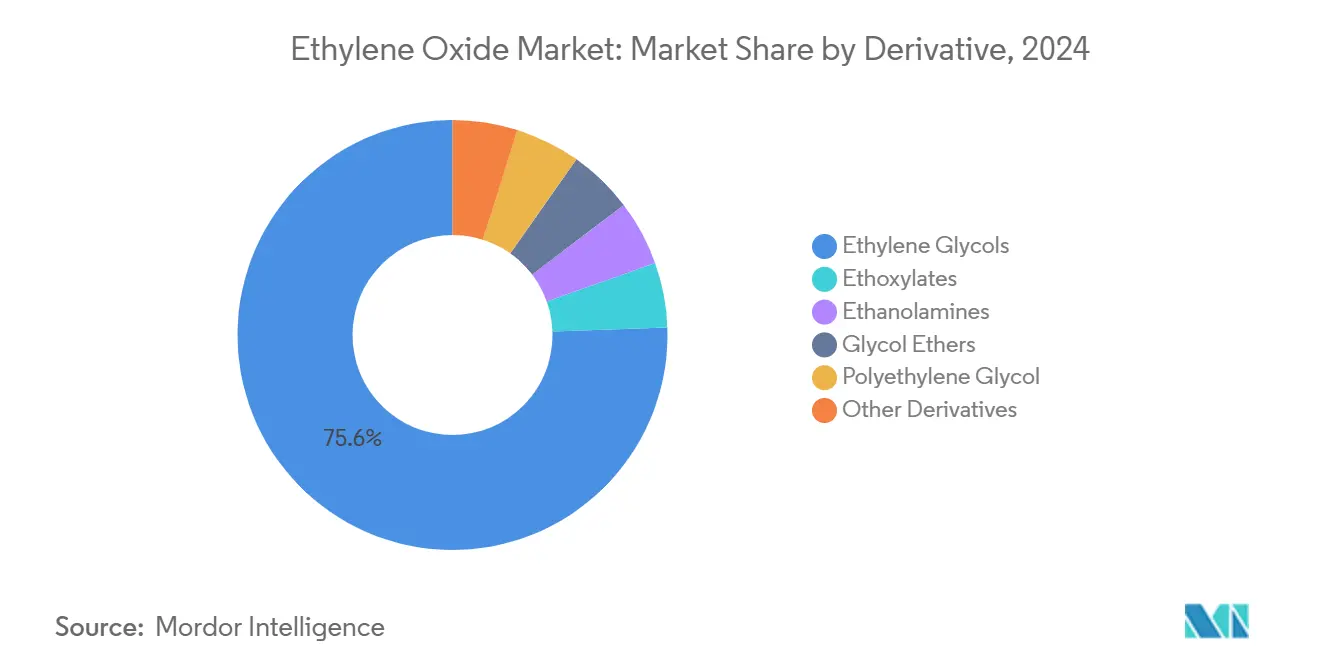

- حسب نوع المشتق، حازت جليكولات الإيثيلين على 75.57% من حصة سوق أكسيد الإيثيلين في عام 2024؛ الإيثانولامينات تسجل أسرع نمو متوقع بمعدل نمو سنوي مركب قدره 3.69% حتى عام 2030.

- حسب التطبيق، قادت ألياف البوليستر وراتنجات PET بحصة إيرادات 28.19% في عام 2024، في حين أن التعقيم والتبخير مهيأان لأعلى معدل نمو سنوي مركب قدره 3.81% حتى عام 2030.

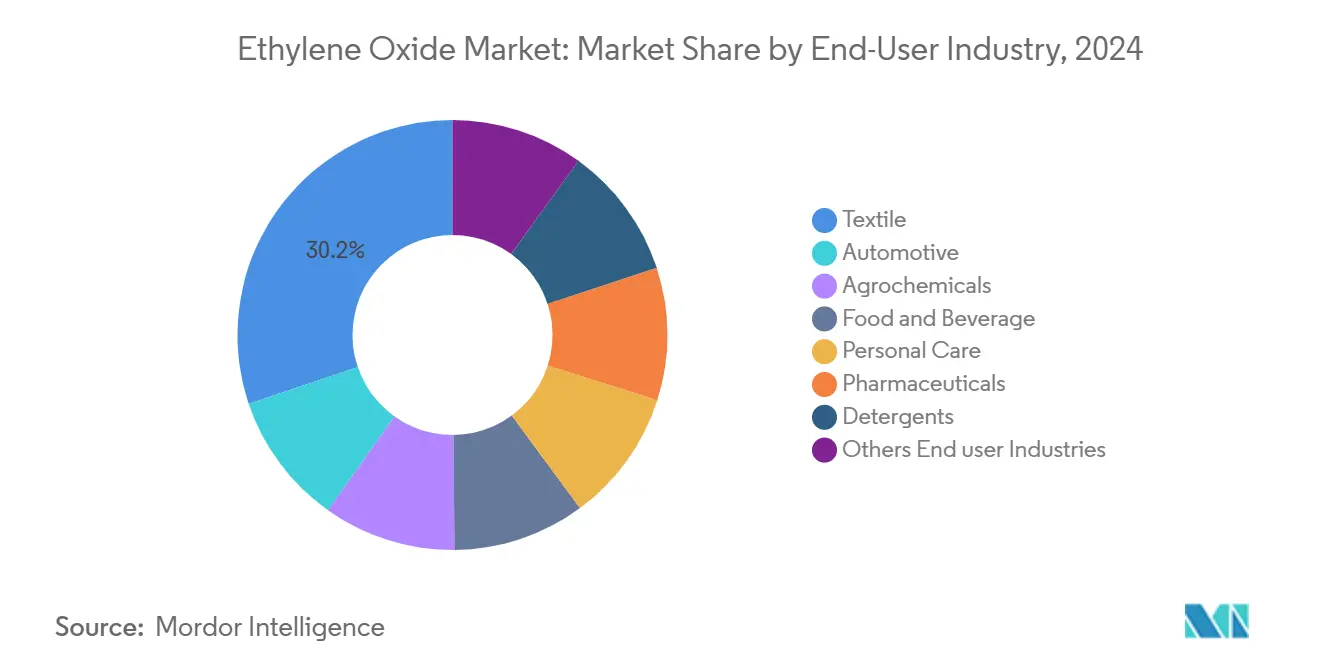

- حسب صناعة المستخدم النهائي، استحوذ قطاع النسيج على 30.19% من إجمالي عام 2024، في حين تظهر فئة "الصناعات الأخرى" أسرع توقعات معدل نمو سنوي مركب قدره 4.08%.

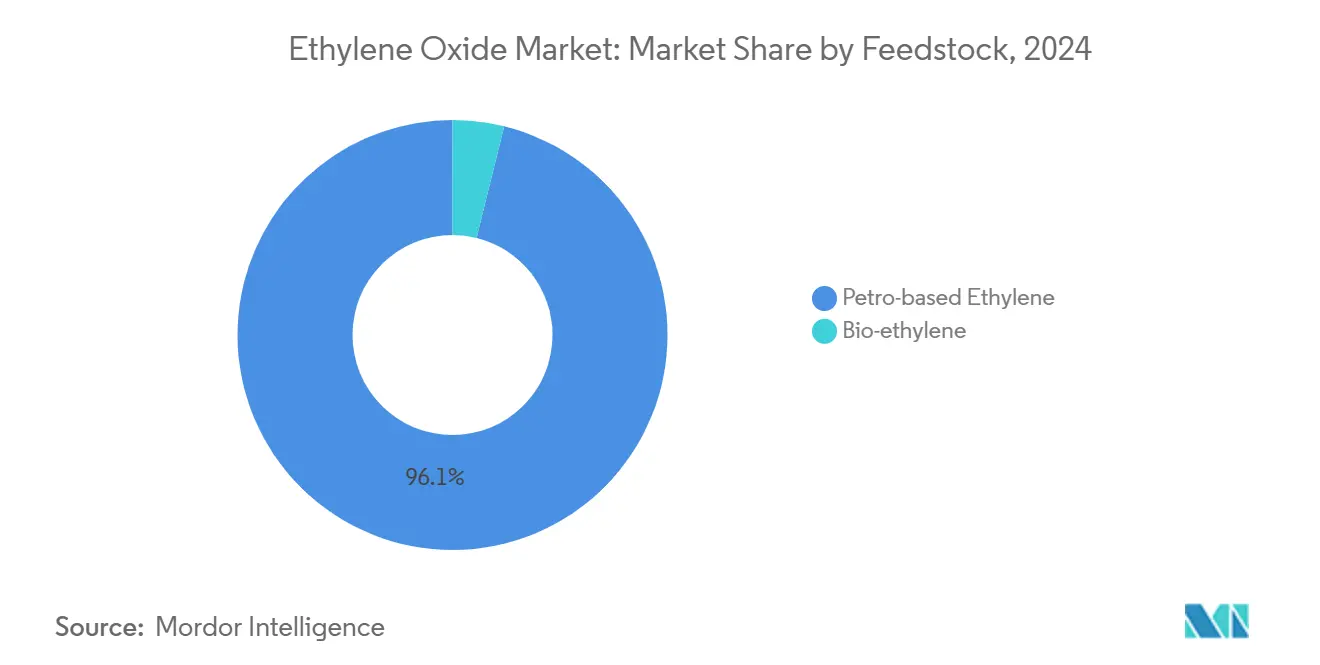

- حسب المادة الخام، مثل الإيثيلين القائم على البترول 96.14% من الأحجام في عام 2024، لكن الإيثيلين الحيوي يظهر أسرع معدل نمو سنوي مركب قدره 4.96% حتى عام 2030.

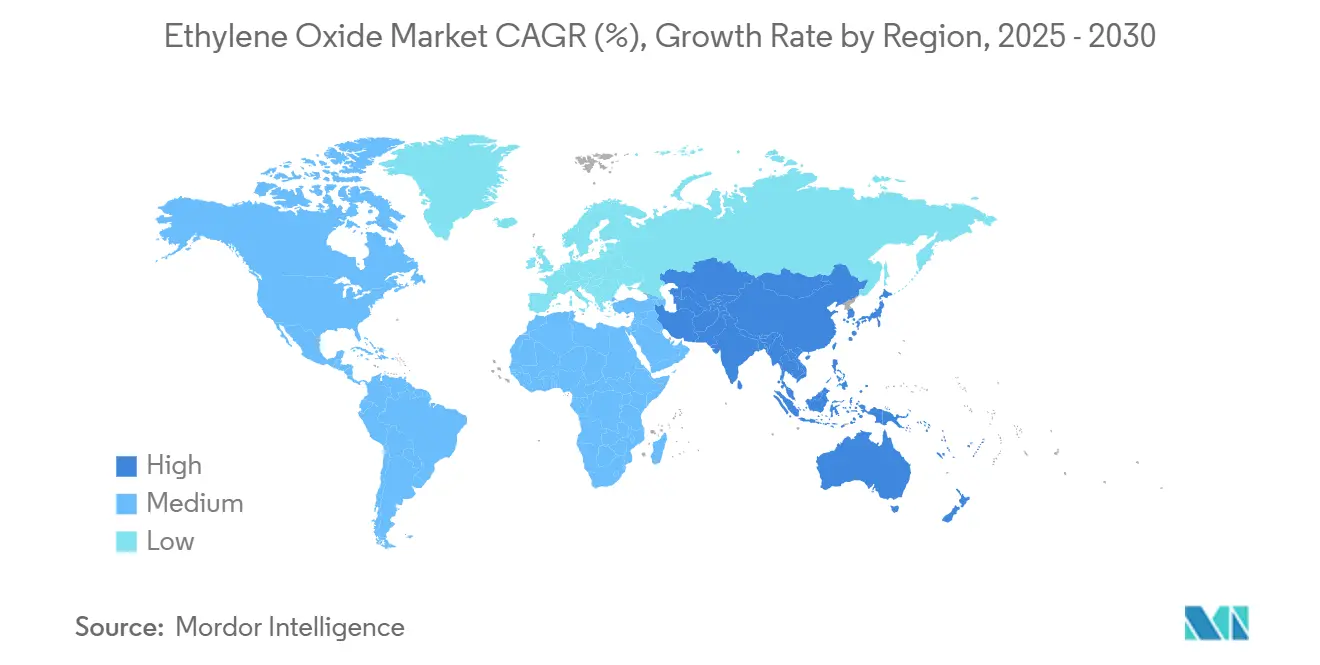

- حسب الجغرافيا، ساهمت آسيا والمحيط الهادئ بـ 51.09% من طلب عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 3.82% حتى عام 2030.

اتجاهات ورؤى السوق العالمية لأكسيد الإيثيلين

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستخدام المتزايد لـ PET في صناعة الأغذية والمشروبات | +0.80% | عالمي، الأعلى في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على منتجات العناية المنزلية والشخصية | +0.50% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الاستخدام المتزايد في تعقيم الأجهزة الطبية | +0.70% | أمريكا الشمالية، سلاسل التوريد العالمية | المدى القصير (≤ 2 سنة) |

| الطلب المتزايد من صناعة النسيج والملابس | +0.90% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الاستخدام المتزايد من قطاع الزراعة | +0.40% | الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستخدام المتزايد لـ PET في صناعة الأغذية والمشروبات

اعتماد تغليف PET يتسارع لأن أصحاب العلامات التجارية يفضلون الحلول خفيفة الوزن والقابلة لإعادة التدوير التي تحافظ على سلامة المنتج. جليكول الإيثيلين الأحادي المشتق من أكسيد الإيثيلين يشكل حوالي 90% من مجموعة جليكول الإيثيلين المستخدمة في بلمرة PET، مما يسبب سحباً مباشراً على الطلب في المنبع. منتجو الراتنج الكبار يدعمون منصات إعادة التدوير الكيميائي التي تفكك PET ما بعد الاستهلاك إلى مونومرات بغلة تفوق 90%، مما يمكّن من سلاسل التوريد الدائرية مع الحفاظ على استقرار أحجام أكسيد الإيثيلين. شركات مثل داو خصصت برامج تبلغ عدة ملايين من الأطان المترية لتوفير البلاستيك المتجدد والدائري سنوياً بحلول عام 2030. هذه المبادرات تعزز رؤية الطلب طويل المدى حتى مع تحول مزيج المنتجات نحو الدرجات المعاد تدويرها.

الطلب المتزايد على منتجات العناية المنزلية والشخصية

المواد الخافضة للتوتر السطحي والمنظفات المصاغة بالإيثوكسيلات والإيثانولامينات توفر كفاءة تنظيف فائقة، خاصة في مناطق المياه العسرة. تفضيل المستهلك للمكونات الصديقة للبيئة يحث المنتجين مثل نوريون على اعتماد مشتقات أكسيد الإيثيلين الخضراء تحت مخطط ISCC PLUS[1]Nouryon, "Nouryon obtains ISCC PLUS certification for green ethylene oxide," nouryon.com . التحول من الألكيل فينول إلى إيثوكسيلات الكحول الدهني يتماشى مع لوائح التحلل الحيوي القادمة مع الحفاظ على الأداء. إضافات السعة في أوروبا وأمريكا الشمالية موقوتة لالتقاط هذا الارتفاع في الطلب حيث تكتسب علامات التنظيف التجارية الخاصة مساحة على أرفف التجزئة.

الاستخدام المتزايد في تعقيم الأجهزة الطبية

حوالي 50% من الـ 20 مليار جهاز طبي معقم المباع سنوياً في الولايات المتحدة يعتمد على أكسيد الإيثيلين لأنه يخترق الأشكال الهندسية المعقدة دون تدهور البوليمرات. قانون الانبعاثات الخاص بوكالة حماية البيئة لعام 2024 يتطلب كفاءة إزالة 99.9% من المرافق التي تستخدم 10-30 طن في السنة، مما يحفز الاستثمارات في أجهزة التنقية التحفيزية المتقدمة وأنظمة المراقبة المستمرة. الإرشاد الانتقالي لإدارة الغذاء والدواء الصادر في أواخر عام 2024 يوفر مرونة الامتثال، وبالتالي منع انقطاع التوريد بينما تتوسع الابتكارات. المشاركون في السوق الذين يملكون تقنيات تخفيف مسجلة الملكية يكتسبون ميزة تنافسية في ظل هذه القواعد الأكثر صرامة.

الطلب المتزايد من صناعة النسيج والملابس

ألياف البوليستر تهيمن على الملابس العالمية بسبب متانتها وفوائد التكلفة، مع مصانع آسيا والمحيط الهادئ تمثل معظم السعة الجديدة. عمليات إعادة التدوير الكيميائي مثل التحلل بالميكروويف يمكن أن تعيد منسوجات البوليستر والسبانديكس إلى مونومرات خلال 15 دقيقة وتحقق معدل دورية 88%. رغم أن التدفقات الدائرية قد تحل محل جزء من جليكول الإيثيلين الأحادي البكر، فإن الطلب الإقليمي على الألياف لا يزال يفوق إمداد إعادة التدوير، مما يحافظ على نمو الحجم الإيجابي لسوق أكسيد الإيثيلين.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التأثيرات الصحية والبيئية عند التعرض العالي | -0.70% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| تقلب أسعار مادة الإيثيلين الخام | -0.50% | أوروبا الأعلى، تأثير عالمي | المدى القصير (≤ 2 سنة) |

| تكلفة الإنتاج العالية | -0.30% | مناطق أسعار الطاقة العالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التأثيرات الصحية والبيئية عند التعرض العالي

أكسيد الإيثيلين مصنف كمادة مسرطنة، مما دفع قرار وكالة حماية البيئة المؤقت في يناير 2025 الذي يخفض حدود تعرض العمال من 0.5 جزء في المليون بحلول عام 2028 إلى 0.1 جزء في المليون بحلول عام 2035. الامتثال يتطلب ضوابط هندسية مكلفة، ومراقبة شخصية، وترقيات رأسمالية. بعض صانعي الأجهزة الطبية يسرعون في تأهيل طرق التعقيم البديلة، بما في ذلك الإشعاع جاما، وبيروكسيد الهيدروجين المتبخر، وثاني أكسيد النيتروجين. في حين أن هذه البدائل ستؤثر على أحجام محددة، فإن أكسيد الإيثيلين يبقى لا غنى عنه للأجهزة الحساسة للحرارة ذات التجاويف المعقدة.

تقلب أسعار مادة الإيثيلين الخام

أسعار الإيثيلين الفورية العالمية تتقلب مع تأرجحات النفط الخام، والاختناقات اللوجستية، وانتشار المواد الخام الإقليمية. في يوليو 2024، ارتفعت أسعار الإيثيلين الأمريكية وسط إيقاف المكسر المقرر، مما وسع ميزة المنتجين القائمين على الصخر الزيتي منخفض التكلفة على نظرائهم الأوروبيين المعتمدين على النافثا. ارتفعت معدلات الشحن بسبب القضايا الأمنية في ممرات الشحن في الشرق الأوسط ونقص المياه في قناة بنما، مما زاد من تشتت التكلفة المسلمة. المنتجون ذوو المكسرات البخارية المتكاملة والتنويع الجغرافي يمكنهم امتصاص هذا التقلب بشكل أفضل من مشتري أكسيد الإيثيلين التجار.

تحليل الشرائح

حسب المشتق: الجليكولات تهيمن بينما الإيثانولامينات تتسارع

شكلت جليكولات الإيثيلين أساس سوق أكسيد الإيثيلين في عام 2024، بالاستحواذ على حصة 75.57% حيث توسع إنتاج ألياف البوليستر وراتنج PET في آسيا والمحيط الهادئ. عاد تقلب الأسعار بعد انقطاع التوريد في المنبع، مما دفع المشترين المقيمين في آسيا لتأمين عقود طويلة المدى مع المنتجين المتكاملين. بالتوازي، تكتسب مشاريع الـ bio-MEG التجريبية زخماً حيث يسعى أصحاب العلامات التجارية لخيارات التغليف منخفضة الكربون.

الإيثانولامينات تساهم بحجم أصغر لكن تسجل أعلى معدل نمو سنوي مركب 3.69% حتى عام 2030، مدفوعة بالكيماويات الزراعية ومعالجة الغازات وطلب العناية الشخصية. إزالة الاختناق في أنتويرب لدى BASF زادت سعة الألكيل إيثانولامين العالمية بحوالي 30% إلى أكثر من 140,000 طن سنوياً، مما يؤكد القيمة الاستراتيجية للشريحة. ارتفاع أحجام مبيد الغليفوسات في أمريكا اللاتينية وآسيا يحافظ على سحب المونو إيثانولامين، بينما الترايإيثانولامين يرى فرصاً جديدة في مذيبات التقاط CO₂. التنويع القوي في المصب يحمي فئة المشتقات هذه من دوريات الصناعة الواحدة.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متوفرة عند شراء التقرير

حسب التطبيق: راتنجات PET تقود وسط نمو التعقيم

امتصت راتنجات PET وألياف البوليستر 28.19% من طلب أكسيد الإيثيلين في عام 2024. حجم سوق أكسيد الإيثيلين المرتبط بـ PET من المتوقع أن ينمو بثبات حيث تنتقل شركات المشروبات من الزجاج والمعدن إلى زجاجات PET خفيفة الوزن. مسارات التفكيك الابتكارية مثل الميثانوليسيس بمساعدة كربونات الديميثيل تمكن غلة فوق 90% من تيريفثالات الديميثيل، مما يفتح تدفقات PET معاد التدوير عالية النقاء[2]ACS Materials Au, "Depolymerization of Polyester Fibers with Dimethyl Carbonate-Aided Methanolysis," pubs.acs.org . خلال أفق التوقعات، يعتدل الطلب البكر في المناطق المتقدمة لكنه يتوسع في الاقتصادات سريعة النمو حيث تبقى البنية التحتية لإعادة التدوير ناشئة.

سُجل التعقيم والتبخير كأسرع التطبيقات نمواً بمعدل نمو سنوي مركب 3.81%. حوالي 50,000 جهاز طبي متميز يعتمد على تعقيم أكسيد الإيثيلين، مع الحفاظ على البوليمرات الحساسة للحرارة التي لا تستطيع تحمل إشعاع جاما أو شعاع الإلكترون. حتى مع حدود الانبعاثات الصارمة، يستمر الطلب لأن الطرق البديلة غالباً ما تفشل في اختراق التغليف المعقد أو تحقيق مستويات ضمان العقم المطلوبة. الاستثمار في وحدات الأكسدة التحفيزية ومراقبة الانبعاثات المستمرة يسمح بعمليات متوافقة، مما يحافظ على النمو في هذا المكان المتخصص.

حسب صناعة المستخدم النهائي: قطاع النسيج يحافظ على القيادة

استهلكت صناعة النسيج 30.19% من أحجام عام 2024 حيث بقي البوليستر الفئة السائدة للألياف. حصة سوق أكسيد الإيثيلين للمنسوجات تعكس قواعد الإنتاج الآسيوية القوية حيث تدفع الأقمشة المخلوطة والموضة السريعة الطلب المستمر على البوليمر. خطوط إعادة التدوير الكيميائي المتقدمة يتم دمجها في المصانع الصينية الكبيرة، مما يمكن من استرداد جليكول الإيثيلين الأحادي وحمض التيريفثاليك على نطاق واسع. هذا النهج الدائري يعدل نمو الطلب البكر على المدى الطويل لكنه يعزز أمان التوريد في النظم البيئية ذات الحلقة المغلقة.

تمثل "الصناعات الأخرى" أسرع نمو بمعدل نمو سنوي مركب 4.08%، مما يعكس المنفعة الواسعة لمشتقات أكسيد الإيثيلين في زيوت التشحيم والمبردات وكيماويات البناء والمستحضرات الصيدلانية المتخصصة. القطاع الصيدلاني يستفيد مضاعفاً من وظيفة أكسيد الإيثيلين كمعقم وكمقدمة للسواغات مثل بولي إيثيلين جليكول. مصنعو العناية الشخصية يعيدون تركيب نحو مشتقات مستدامة معتمدة، مما يؤكد مرونة الطلب.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متوفرة عند شراء التقرير

حسب المادة الخام: الإيثيلين الحيوي يبرز كمحرك للنمو

احتفظ الإيثيلين القائم على البترول بحصة 96.14% من المواد الخام في عام 2024، مستفيداً من مكسرات البخار الفعالة المرتبطة بسوائل الغاز الطبيعي منخفضة التكلفة في أمريكا الشمالية والشرق الأوسط. رغم الهيمنة، تواجه الشريحة عوامل ضغط من تسعير الكربون وتكلفة الطاقة في أوروبا، مما يحفز ترشيد وحدات النافثا الأقدم. المنتجون المتنوعون يتحوطون من التعرض بالمعالجة المشتركة للمواد الخام المتجددة أو باستخدام أنظمة شهادة التوازن الشامل.

الإيثيلين الحيوي ينمو بمعدل نمو سنوي مركب 4.96% حتى عام 2030، مدفوعاً بمسارات الإيثانول من قصب السكر البرازيلي التي يمكن أن تولد بصمات كربون سالبة من المهد إلى البوابة عندما يتم اعتماد تخزين الكربون الحيوي. الاختراقات الأكاديمية تظهر دورات إزالة الماء - الأكسدة ذات الخطوتين التي تحقق انتقائية 57% لأكسيد الإيثيلين عند تحويل 15% في ظل ظروف التدوير الكيميائي، مما يلمح إلى الإنتاج المستقبلي صغير النطاق حسب الطلب. الجدوى التجارية تعتمد على توفر المواد الخام وحوافز الاعتماد في المصب.

التحليل الجغرافي

بقيت آسيا والمحيط الهادئ أكبر سوق لأكسيد الإيثيلين في عام 2024، بتوفير 51.09% من الطلب العالمي والتوسع بمعدل نمو سنوي مركب رائد إقليمياً قدره 3.82% حتى عام 2030. الصين ترسو إضافات السعة مع مجمع BASF Verbund في زانجيانغ المقرر بدء التشغيل في عام 2025. إنتاج الهند ينمو جانباً توسع ألياف البوليستر المحلية، مدعوماً بحوافز التصنيع الحكومية. الحكومات الإقليمية تشدد المعايير البيئية، لكن المجمعات المتكاملة مع التخفيف المتقدم تحافظ على القدرة التنافسية.

أمريكا الشمالية تستفيد من اقتصادات الإيثان القائم على الصخر الزيتي التي تحقق بعض أقل تكاليف الإيثيلين النقدية في العالم. تركز تعقيم الأجهزة الطبية يرفع الاستهلاك المحلي، واستحواذ INEOS عام 2024 على وحدة بايبورت من LyondellBasell يدمج التوريد في أكبر سوق فردي. الامتثال لقواعد انبعاثات وكالة حماية البيئة يسرع الاستثمار في أجهزة التنقية التحفيزية والمراقبة في الوقت الفعلي، مما يضع معياراً تكنولوجياً عالمياً.

أوروبا تواجه أسعار طاقة عالية وأهداف CO₂ أكثر صرامة، مما دفع إلى إغلاق 11 مليون طن من السعة الكيميائية الإقليمية خلال 2023-2024[3]Cefic, "The Competitiveness of the European Chemical Industry," cefic.org . التعاونات مثل اتفاقية 2024 بين كلاريانت-OMV لتوفير مشتقات الإيثيلين وأكسيد الإيثيلين منخفضة الكربون تهدف للدفاع عن حصة السوق ضد الواردات. أوروبا الشرقية تحتفظ بقدرة تنافسية انتقائية من خلال الوصول إلى غاز الأنابيب وأصول البوليستر المصب الراسخة.

الشرق الأوسط يستفيد من المواد الخام المفضلة في المجمعات المتكاملة، مع المنتجين المقيمين في السعودية يستهدفون أسواق التصدير في آسيا. أفريقيا ترى إنتاجاً محلياً محدوداً لكن واردات ثابتة لتركيبات المنظفات والكيماويات الزراعية. أمريكا الجنوبية تقدم مشاريع الإيثيلين الحيوي في البرازيل، مما يضع القارة الفرعية كمصدر صافي محتمل للمشتقات منخفضة الكربون خلال العقد القادم.

المشهد التنافسي

سوق أكسيد الإيثيلين يتميز بالشركات متعددة الجنسيات المتكاملة عمودياً مثل BASF وداو وسابك وINEOS، كل منها تتحكم في المواد الخام والأكسيد ومشتقات المصب. شراء INEOS بقيمة 700 مليون دولار أمريكي لمصنع بايبورت يوسع بصمتها الأمريكية الشمالية ووجود المواد الخافضة للتوتر السطحي في المصب. BASF رفعت سعة الأكسيد في أنتويرب في عام 2024 وتواصل دمج المشتقات في التخصصات عالية الهامش. داو تعطي أولوية لتطوير البوليمرات الدائرية التي تدعم نمو طلب جليكول الإيثيلين الأحادي وإعادة تدوير PET.

التمايز في الاستدامة في ارتفاع. داو كشفت عن خطط لتسويق 3 مليون طن متري من الحلول المتجددة والدائرية سنوياً بحلول عام 2030، بهدف ربط عملاء السلع الاستهلاكية الرئيسيين في أطر التوريد طويلة المدى. مقدمو التكنولوجيا يتنافسون على محفزات الفضة المتقدمة التي تمكن الانتقائية الأعلى وأطوال التشغيل الأطول، مما يقلل من استخدام الطاقة وتكوين المنتجات الثانوية.

الداخلون الجدد للسوق يستكشفون مشاريع الاقتران الأكسدة أو المسار الحيوي صغير النطاق التي تعد بنشر نمطي بالقرب من مصادر الكتلة الحيوية. المنتجون الراسخون يقاومون بتقديم درجات منخفضة الكربون في ظل أنظمة محاسبة التوازن الشامل والاستثمار في برامج الاسترداد ذات الحلقة المغلقة مع معيدي تدوير PET. حواجز الملكية الفكرية واقتصادات الحجم تبقي الصناعة مركزة بشكل معتدل، لكن التحولات التنظيمية الإقليمية يمكن أن تعيد رسم المواقع التنافسية بسرعة.

قادة صناعة أكسيد الإيثيلين

-

BASF SE

-

شركة الصين البتروكيماوية

-

داو

-

سابك

-

شل العامة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2024: نجحت INEOS في إكمال استحواذها على أعمال أكسيد الإيثيلين والمشتقات (EO&D) من LyondellBasell (LYB)، بما في ذلك مرافق الإنتاج في بايبورت، تكساس، الولايات المتحدة. هذه الخطوة الاستراتيجية من المتوقع أن تعزز موقع INEOS في سوق أكسيد الإيثيلين، مع تعزيز قدراتها الإنتاجية وحصتها السوقية.

- يونيو 2024: حققت نوريون شهادة ISCC PLUS لأكسيد الإيثيلين الأخضر والإيثانولامينات، مما يبرز التزامها بممارسات الإنتاج المستدامة. هذا الإنجاز من المتوقع أن يؤثر إيجابياً على سوق أكسيد الإيثيلين من خلال دفع الطلب على المنتجات الصديقة للبيئة والمعتمدة.

نطاق تقرير السوق العالمية لأكسيد الإيثيلين

ينتج أكسيد الإيثيلين من الإيثيلين، بشكل رئيسي عن طريق الأكسدة المباشرة. ينتج الإيثيلين بشكل أساسي من المواد الخام القائمة على البتروكيماويات، مثل النافثا والإيثان والبروبان، التي يتم الحصول عليها من تقطير النفط الخام. السوق مقسم على أساس المشتق وصناعة المستخدم النهائي والجغرافيا. حسب المشتق، السوق مقسم إلى جليكولات الإيثيلين والإيثوكسيلات والإيثانولامينات وإيثرات الجليكول وبولي إيثيلين جليكول ومشتقات أخرى. حسب صناعة المستخدم النهائي، السوق مقسم إلى السيارات والكيماويات الزراعية والأغذية والمشروبات والنسيج والعناية الشخصية والمستحضرات الصيدلانية والمنظفات وصناعات المستخدمين النهائيين الأخرى. التقرير يغطي أيضاً حجم السوق والتوقعات لأكسيد الإيثيلين في 15 دولة عبر المناطق الكبرى. لكل شريحة، تم إجراء تحجيم السوق والتوقعات على أساس الحجم (كيلو طن).

| جليكولات الإيثيلين | جليكول الإيثيلين الأحادي (MEG) |

| جليكول الإيثيلين الثنائي (DEG) | |

| جليكول الإيثيلين الثلاثي (TEG) | |

| الإيثوكسيلات | |

| الإيثانولامينات | |

| إيثرات الجليكول | |

| بولي إيثيلين جليكول | |

| مشتقات أخرى |

| ألياف البوليستر وراتنجات PET |

| المواد الخافضة للتوتر السطحي والمنظفات |

| التعقيم والتبخير |

| المبرد ومضاد التجمد |

| السواغات الصيدلانية |

| تطبيقات أخرى |

| السيارات |

| الكيماويات الزراعية |

| الأغذية والمشروبات |

| النسيج |

| العناية الشخصية |

| المستحضرات الصيدلانية |

| المنظفات |

| صناعات المستخدمين النهائيين الأخرى |

| الإيثيلين القائم على البترول |

| الإيثيلين الحيوي |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المشتق | جليكولات الإيثيلين | جليكول الإيثيلين الأحادي (MEG) |

| جليكول الإيثيلين الثنائي (DEG) | ||

| جليكول الإيثيلين الثلاثي (TEG) | ||

| الإيثوكسيلات | ||

| الإيثانولامينات | ||

| إيثرات الجليكول | ||

| بولي إيثيلين جليكول | ||

| مشتقات أخرى | ||

| حسب التطبيق | ألياف البوليستر وراتنجات PET | |

| المواد الخافضة للتوتر السطحي والمنظفات | ||

| التعقيم والتبخير | ||

| المبرد ومضاد التجمد | ||

| السواغات الصيدلانية | ||

| تطبيقات أخرى | ||

| حسب صناعة المستخدم النهائي | السيارات | |

| الكيماويات الزراعية | ||

| الأغذية والمشروبات | ||

| النسيج | ||

| العناية الشخصية | ||

| المستحضرات الصيدلانية | ||

| المنظفات | ||

| صناعات المستخدمين النهائيين الأخرى | ||

| حسب المادة الخام | الإيثيلين القائم على البترول | |

| الإيثيلين الحيوي | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو في سوق أكسيد الإيثيلين؟

الطلب على ألياف البوليستر وتغليف PET وتعقيم الأجهزة الطبية والمواد الخافضة للتوتر السطحي المستدامة من المتوقع أن يحافظ على ارتفاع الأحجام بمعدل نمو سنوي مركب 3.38% حتى عام 2030.

لماذا آسيا والمحيط الهادئ هي المنطقة الرائدة؟

التصنيع القوي للمنسوجات، وتوسع مصانع راتنج PET، والمجمعات الكيميائية المتكاملة الكبيرة تعطي آسيا والمحيط الهادئ حصة 51.09% وأسرع توقعات معدل نمو سنوي مركب 3.82%.

أي شريحة مشتق تنمو بأسرع وتيرة؟

الإيثانولامينات، مدعومة بالكيماويات الزراعية وطلب العناية الشخصية، تسجل معدل نمو سنوي مركب 3.69% من 2025-2030.

كيف تؤثر لوائح وكالة حماية البيئة المتشددة على السوق؟

يجب على المرافق تقليل انبعاثات أكسيد الإيثيلين بما يصل إلى 99.9%، مما يدفع لاستثمار كثيف في أجهزة التنقية التحفيزية لكن مع الحفاظ على طلب التعقيم بسبب نقص البدائل الكاملة.

ما هو الحجم الحالي لسوق أكسيد الإيثيلين العالمي؟

كان حجم سوق أكسيد الإيثيلين 37.30 مليون طن في عام 2025.

آخر تحديث للصفحة في: