حجم وحصة سوق الميتا-زايلين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 522.16 كيلوطن |

| حجم السوق (2030) | 616.41 كيلوطن |

| معدل النمو (2025 - 2030) | 3.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الميتا-زايلين من قبل موردور إنتليجنس

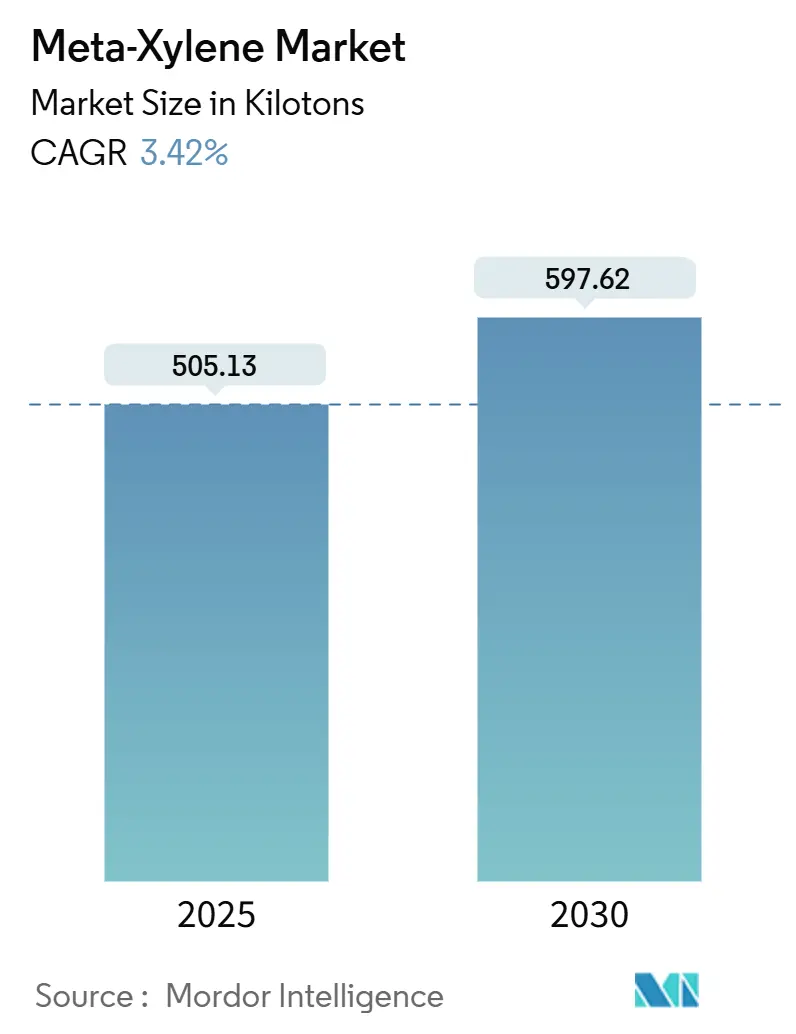

يقدر حجم سوق الميتا-زايلين بـ 505.13 كيلو طن في عام 2025، ومن المتوقع أن يصل إلى 597.62 كيلو طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.42% خلال فترة التوقع (2025-2030). الاستهلاك المستدام للبوليستر المشبع وراتنج البوليستر غير المشبع (UPR)، إلى جانب التحول نحو مكونات الطلاء منخفضة المركبات العضوية المتطايرة والقائمة على أساس حيوي، يدعم نمو الحجم حيث يستفيد المنتجون من دور الميتا-زايلين كمادة خام وحيدة لحمض الأيزوفتاليك. إضافات الطاقة داخل مجمعات العطريات المتكاملة عبر الصين والهند والشرق الأوسط تحافظ على توازن العرض مع الطلب، بينما تقنيات الاستخراج المتقدمة تخفض تكاليف الوحدة وتحسن عتبات النقاء. من جانب الطلب، الضغط التنظيمي لكبح انبعاثات المذيبات يقلل في الوقت نفسه من حجم المذيبات الإجمالي بينما يرفع قيمة معدل التبخر المتوازن للميتا-زايلين في الدهانات المتميزة عالية المواد الصلبة. مع استمرار تقلبات أسعار النفط الخام في التأثير على فروق العطريات، فإن الديناميكيات المتطورة بين عمالقة الطاقة والكيماويات متعددي الجنسيات والأبطال الإقليميين تعيد تشكيل المشهد التنافسي.

النقاط الرئيسية للتقرير

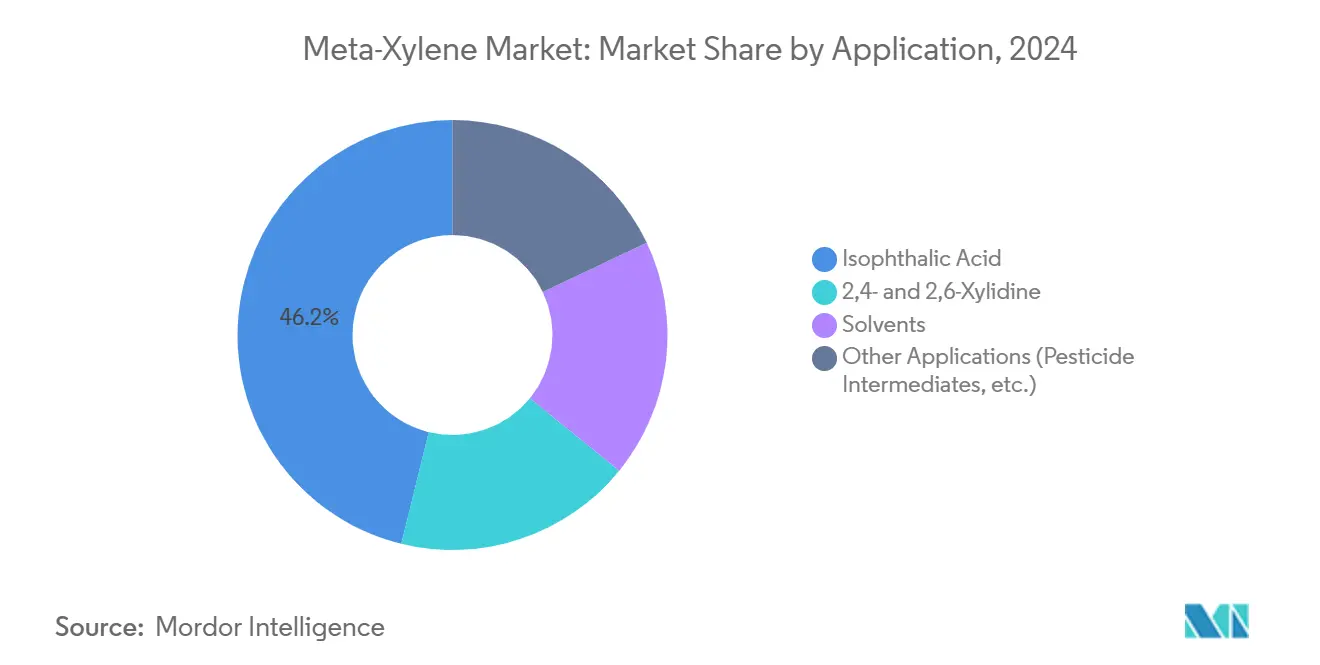

- حسب التطبيق، استحوذ حمض الأيزوفتاليك على 46.17% من حصة سوق الميتا-زايلين في عام 2024، بينما من المتوقع أن يسجل حمض الأيزوفتاليك القائم على أساس حيوي أسرع معدل نمو سنوي مركب قدره 6.90% حتى عام 2030.

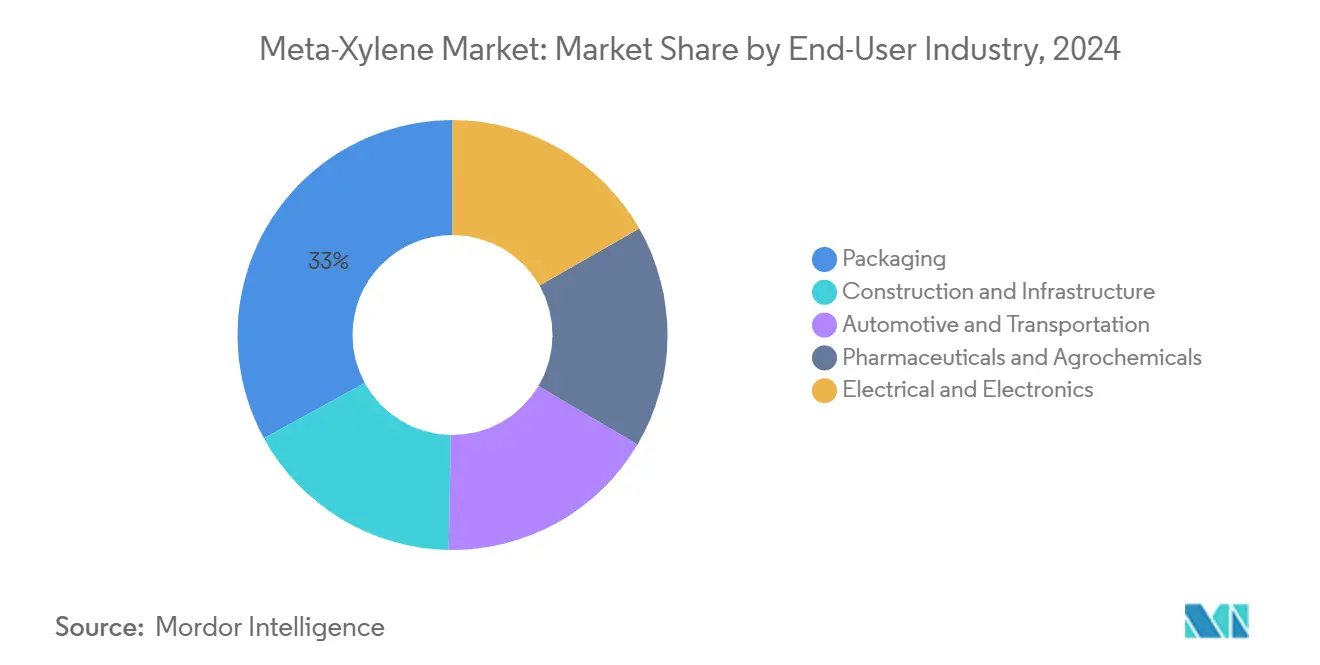

- حسب الصناعة المستخدمة النهائية، تصدر قطاع التعبئة والتغليف بحصة إيرادات قدرها 32.98% في عام 2024؛ ومن المتوقع أن تتوسع الأدوية والمواد الكيميائية الزراعية بأعلى معدل نمو سنوي مركب قدره 5.80% حتى عام 2030.

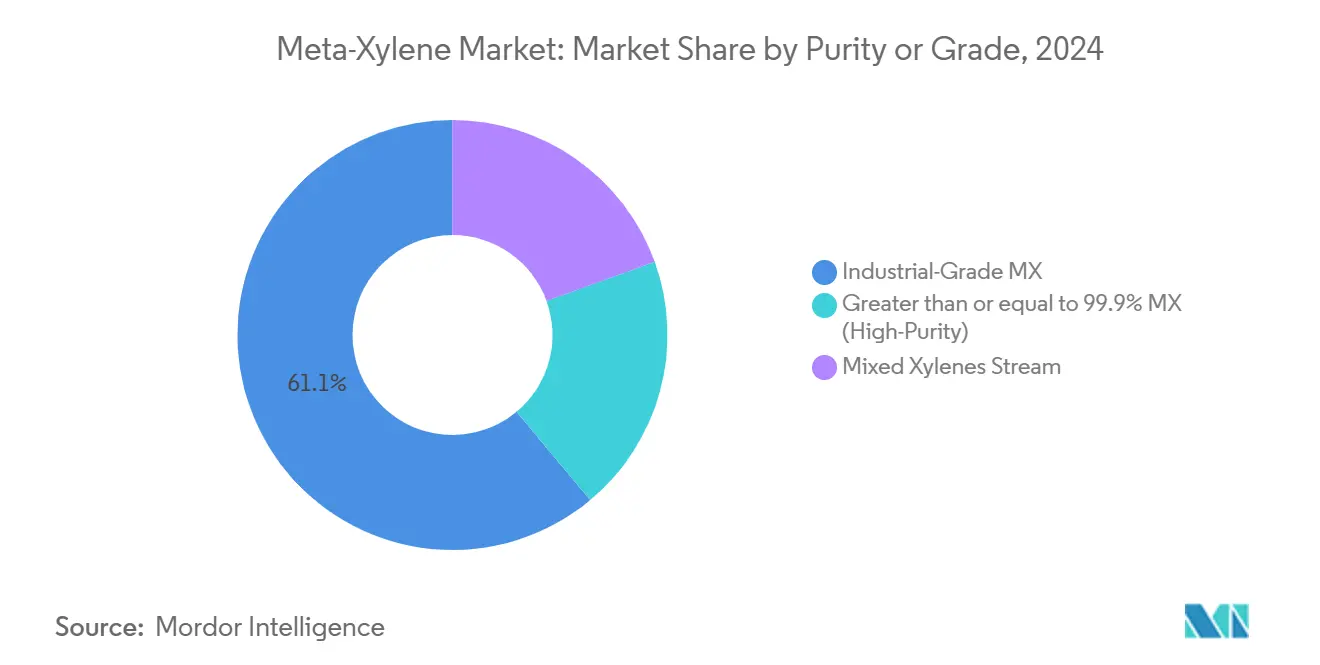

- حسب النقاء/الدرجة، استحوذت الدرجة الصناعية على 61.07% من حجم سوق الميتا-زايلين في عام 2024، بينما الدرجات عالية النقاء الأكبر من أو المساوية لـ 99.9% مهيأة لمعدل نمو سنوي مركب قدره 7.20% بين 2025-2030.

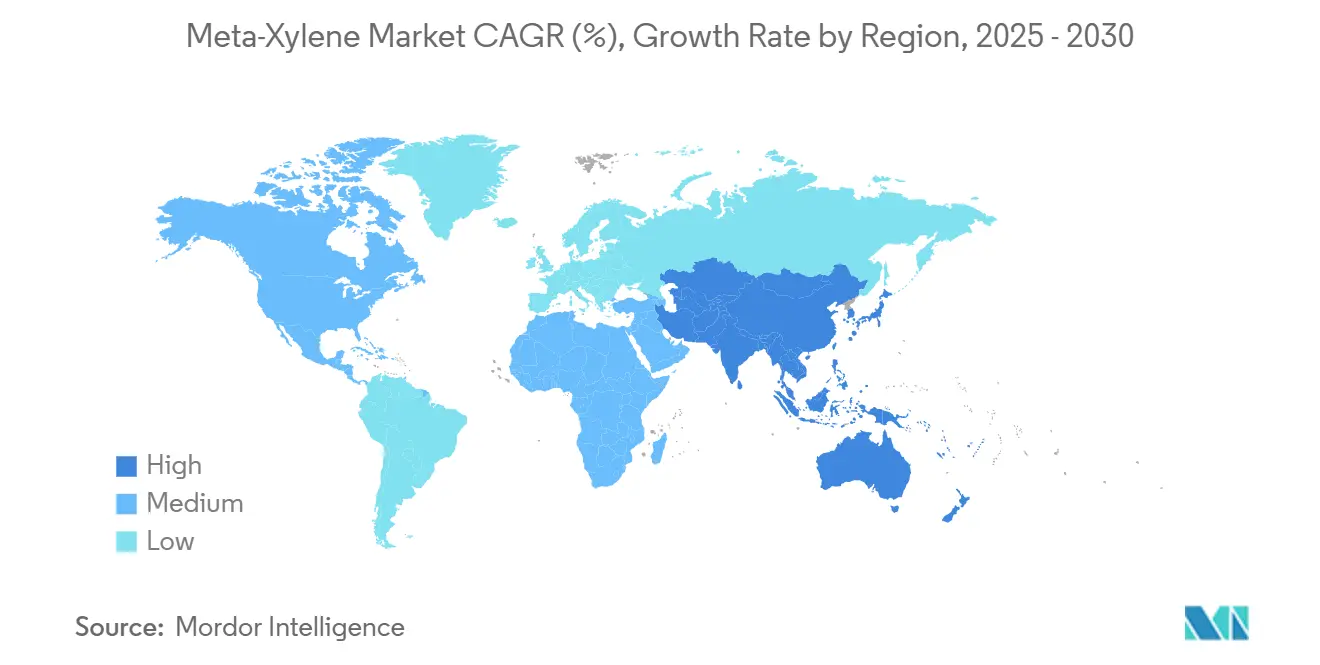

- حسب المنطقة، ساهمت آسيا والمحيط الهادئ بـ 53.45% من الحجم العالمي في عام 2024، ومن المتوقع أن تنمو المنطقة بمعدل نمو سنوي مركب قدره 5.50% حتى عام 2030.

اتجاهات ورؤى سوق الميتا-زايلين العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على حمض الأيزوفتاليك في إنتاج PET و UPR | +1.20% | عالمي، محور آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التحول نحو الطلاءات الصناعية عالية المواد الصلبة/منخفضة المركبات العضوية المتطايرة | +0.80% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى APAC | المدى الطويل (≥4 سنوات) |

| توسعات الطاقة في مجمعات العطريات PX-MX المتكاملة | +1.00% | محور APAC، انتشار إلى MEA | المدى القصير (≤2 سنتان) |

| تزايد الطلب من قطاع الدهانات والطلاءات | +0.60% | عالمي | المدى المتوسط (2-4 سنوات) |

| توسع قطاع السيارات | +0.40% | عالمي، مكاسب مبكرة في الصين والهند | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على حمض الأيزوفتاليك في إنتاج PET و UPR

يعزز حمض الأيزوفتاليك الاستقرار الحراري وأداء حاجز الغاز في PET المعدل، مما يجعله لا غنى عنه للزجاجات والأفلام والألياف الصناعية المتميزة. مصنعو السيارات والإلكترونيات يحددون PET المعدل بحمض الأيزوفتاليك عندما تتجاوز درجات الحرارة عتبات PET القياسية، مما يعزز طلب الجذب للميتا-زايلين. خطوط الابتكار تعتمد بشكل متزايد على المواد الخام المتجددة مثل 5-هيدروكسي ميثيل فورفورال (HMF)؛ بمجرد الوصول إلى النطاق التجاري، من المتوقع أن تستحوذ الطرق القائمة على أساس حيوي على حصة خلال العقد القادم مع سعي أصحاب العلامات التجارية لتحقيق أهداف تقليل الكربون. في UPR، يوفر حمض الأيزوفتاليك مقاومة أعلى للتآكل في علب توربينات الرياح والمركبات البحرية، مما يدعم نمو التطبيقات الهيكلية عبر أحواض بناء السفن في آسيا والمحيط الهادئ والمنشآت البحرية الأوروبية. الطلب المزدوج من PET و UPR يسجل بالتالي أقوى تأثير إيجابي على مسار سوق الميتا-زايلين.

التحول نحو الطلاءات الصناعية عالية المواد الصلبة/منخفضة المركبات العضوية المتطايرة

تحديث معيار الاتصال حول المخاطر لوكالة حماية البيئة الأمريكية لعام 2024 شدد معايير وضع العلامات لمشتقات الزايلين، مما دفع مصنعي الصيغ نحو أنظمة أعلى في المواد الصلبة التي لا تزال تعتمد على الميتا-زايلين للتحكم الفعال في اللزوجة[1]إدارة السلامة والصحة المهنية الأمريكية، "القاعدة النهائية لمعيار الاتصال حول المخاطر،" osha.gov . خارطة طريق إزالة الكربون في أوروبا تحفز بالمثل الطلاءات منخفضة المركبات العضوية المتطايرة، مما يدفع استبدال المذيبات الأخف والأسرع تبخراً لصالح ملف التبخر المعتدل أكثر للميتا-زايلين. رغم أن الدهانات المائية تقلل من حجم المذيبات الإجمالي، فإن المنتجات المعمارية والصناعية المتميزة للصيانة تستمر في دمج الميتا-زايلين كمساعد للتماسك، مما يحافظ على الطلب خلال فترة التوقع.

توسعات الطاقة في مجمعات العطريات PX-MX المتكاملة

المجمعات الضخمة مثل مركز العطريات لشركة تشجيانغ للبترول والكيماويات بطاقة 11.8 مليون طن/سنة في تشوشان تحسن إنتاج البارا-زايلين والميتا-زايلين من خلال التقطير الاستخراجي المتقدم، مما يقلل استخدام طاقة الوحدة بنسبة تصل إلى 20% مقارنة بالمصانع التقليدية. تقنية Eluxyl من هانيويل UOP تقلل كذلك كثافة رأس المال، مما يمكن المشاريع المنافسة مالياً في الشرق الأوسط وجنوب شرق آسيا. التكامل في كسارات البخار وخطوط PTA والراتنج والألياف اللاحقة يضمن الطلب الأسير ويحمي الهوامش-حتى أثناء انخفاض أسعار النفط الخام-مما يدعم بناء طاقة إضافية عبر خط أنابيب البتروكيماويات في الهند بقيمة 87 مليار دولار أمريكي.

تزايد الطلب من قطاع الدهانات والطلاءات

إعادة طلاء السيارات والطلاءات البحرية للخدمة الشاقة وترميم البنية التحتية تتطلب جميعاً مذيبات ذات قوة إذابة متوازنة ومعدلات تبخر. الميتا-زايلين يلبي هذه المواصفات، مما يضمن بناء فيلم ثابت وتسوية. اعتماد طلاء المسحوق يقلل استخدام المذيبات إجمالياً، لكن مجالات الطلاء التمهيدي ومحفز الالتصاق تحافظ على فرص حجم كبيرة، خاصة مع توسع الاقتصادات الناشئة لأساطيل مركباتها. تركيبات الطلاء الذكية التي تدمج الجسيمات النانوية أو أجهزة استشعار التآكل تستفيد من التوافق الكيميائي الذي يوفره الميتا-زايلين مع أنظمة الإضافات المتقدمة، مما يحافظ على المذيب كجزء لا يتجزأ من كيمياء المنتجات المتخصصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ملف السمية والقابلية للاشتعال يدفع حدود التعرض الأكثر صرامة | -0.40% | عالمي، تنفيذ مبكر في الاتحاد الأوروبي وأمريكا الشمالية | المدى القصير (≤2 سنتان) |

| تقلبات أسعار النفط الخام تتدفق إلى فروق العطريات | -0.60% | عالمي | المدى القصير (≤2 سنتان) |

| تقنية فصل الأيزومر كثيفة رأس المال تثني الوافدين الجدد | -0.30% | عالمي، مع حواجز أعلى في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ملف السمية والقابلية للاشتعال يدفع حدود التعرض الأكثر صرامة

وكالة سجل المواد السامة والأمراض (ATSDR) تؤكد المخاوف العصبية المرتبطة بالتعرض المزمن للزايلين، مما يدفع المنظمين الأوروبيين للتفكير في خفض حد TWA المهني لـ 8 ساعات[2]ATSDR، "الملف السمي للزايلين،" atsdr.cdc.gov . تنفيذ التهوية المحسنة وأنظمة المعالجة المقاومة للشرر ومعدات الحماية الشخصية يرفع تكاليف الإنتاج، خاصة للمنشآت الصغيرة أو المستقلة. حيثما كان ذلك ممكناً، منتجو الطلاءات يجربون مذيبات بديلة، لكن خصائص الإذابة والمعالجة الفريدة للميتا-زايلين تعيق الاستبدال الكامل، مما يقلل لكن لا يلغي الطلب.

تقلبات أسعار النفط الخام تتدفق إلى فروق العطريات

اضطرابات الإمداد الجيوسياسية وقرارات إنتاج أوبك+ أكدت تقلبات أسعار النفط الخام في أوائل عام 2025، مما ضغط الهوامش لمنتجي العطريات غير المتكاملين. الشركات البتروكيماوية الكورية الجنوبية أفادت بانكماش أرباح بخانتين في عام 2024 مع ارتفاع تكاليف المواد الخام وتكثيف المعروض الإقليمي للمنافسة. التكامل مع التكرير العلوي والمنافذ السفلية المتنوعة، لذلك، يبقى حاسماً لاستدامة الربحية، والأصول السلبية نقدياً تواجه ترشيداً أو توحيداً في المدى القريب.

تحليل القطاعات

حسب التطبيق: الطرق القائمة على أساس حيوي تتحدى المسارات التقليدية

إنتاج حمض الأيزوفتاليك استحوذ على أكبر حصة من حجم سوق الميتا-زايلين، بنسبة 46.17% في عام 2024، مما يؤكد الدور المترسخ للقطاع في زجاجات PET عالية الأداء وطبقات UPR المقاومة للتآكل. التحول التدريجي نحو حمض الأيزوفتاليك القائم على أساس حيوي، المتوقع أن ينمو بمعدل نمو سنوي مركب 6.90% حتى عام 2030، يشير إلى إعادة تنظيم هيكلية في مصادر المواد الخام مع دخول الكيمياء المتجددة للنشر التجاري. المتبنون الأوائل في أوروبا واليابان يصدقون بالفعل على روتين الكتلة المتوازنة لالتقاط أقساط أصحاب العلامات التجارية، بينما المنتجون الآسيويون يشيدون وحدات حقل أخضر بجوار ممرات إمداد الكتلة الحيوية.

على المدى المتوسط، وسطاء المبيدات والأدوية المشتقة من 2,4- و 2,6-زايليدين ستحافظ على طلب متخصص رغم المخاوف التنظيمية حول علم السموم. تطبيقات المذيبات تتقلص في الطن المطلق لكن تظهر مرونة قيمة حيث تنظيف الإلكترونيات المتخصصة والأدوية تتطلب نطاق غليان ضيق للميتا-زايلين. مأخوذة معاً، خليط التطبيقات يهاجر من اعتماد المذيبات الكبيرة نحو استخدام الراتنج والكيميائيات المتخصصة ذات الهامش الأعلى، مما يرفع الربحية الإجمالية رغم النمو المعتدل للعنوان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: الأدوية تقود الطلب المتميز

احتلت التعبئة والتغليف حصة 32.98% من سوق الميتا-زايلين في عام 2024، مما يعكس مكانتها المحورية في زجاجات الاتصال الغذائي والأفلام المرنة التي تعتمد على PET المعدل لخصائص حاجز الغاز المحسنة. من المتوقع أن تتوسع الأدوية والمواد الكيميائية الزراعية بأسرع معدل نمو سنوي مركب 5.80%، مدفوعة بتزايد إنتاج الأدوية الجنيسة في الهند وآسيان وبمواصفات النقاء الصارمة التي تفضل درجات أكبر من أو مساوية لـ 99.9%.

طلاءات البناء ومواد إغلاق البنية التحتية المدنية ومركبات إعادة بطانة الأنابيب تمتص حجماً كبيراً من الدرجة الصناعية، لكن النمو يترابط مع ميزانيات البنية التحتية الوطنية ويبقى دورياً. خطوط OEM للسيارات والتشطيب تحافظ على طلب ثابت مع ارتفاع إنتاج المركبات يجتمع مع معايير متانة أكثر صرامة. قطاع الإلكترونيات، في الوقت نفسه، يدعم الطلب المتميز للميتا-زايلين فائق النقاء المستخدم في تنظيف رقائق أشباه الموصلات، حيث الشوائب تحت ppm يمكن أن تضر بمحصول الجهاز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النقاء/الدرجة: الدرجات عالية النقاء تلتقط قسط القيمة

تستمر الدرجة الصناعية في الهيمنة مع 61.07% من حصة سوق الميتا-زايلين في عام 2024، مزودة مذيبات كبيرة ووسطاء راتنج وتيارات مزج البنزين. من المتوقع أن تسجل الدرجات المتقدمة عند أكبر من أو مساوية لـ 99.9% نقاء أقوى معدل نمو سنوي مركب 7.20%، مما يوضح استعداد المشترين للدفع لثبات المواصفات في الأدوية والإلكترونيات الدقيقة وتخليق محفز الضوء.

تقنيات امتصاص المنخل الجزيئي والسرير المتحرك المحاكي (SMB) والتقطير الاستخراجي تمكن المنتجين من تحقيق مستويات النقاء هذه، لكن كثافة رأس المال تمنع اللاعبين الأصغر من الدخول. الاستثمار، لذلك، يتجمع بين الكبار المتكاملين ومرخصي التقنية، مما يعزز الانقسام التدريجي للسوق إلى طبقات سلع ومتخصصة. دلتا الهامش بين الدرجات تعوض المستثمرين عن تكاليف التشغيل الأعلى بينما تلبي تفويضات جودة المستخدم النهائي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 53.45% من الحجوم العالمية في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب 5.50% حتى عام 2030، مدفوعة بالمجمعات المتكاملة عمودياً عبر الصين والهند التي تسخر مرونة المواد الخام واقتصاديات النطاق. مركز العطريات في تشوشان الصينية ومشروع شركة شل المشترك في قوانغدونغ CNOOC كل منهما يوسع الاكتفاء الذاتي الإقليمي، مما يحد من متطلبات الاستيراد من الولايات المتحدة وأوروبا. مخطط الهند البتروكيماوي بقيمة 87 مليار دولار يسعى لرفع طاقة الزايلين المحلية إلى 5.5 مليون طن بحلول عام 2035، مؤمناً توفر المواد الخام لممرات البوليستر والطلاءات والأدوية اللاحقة. اليابان وكوريا الجنوبية تواجهان ضغط هامش هيكلي مع تكثف الصادرات الصينية للمنافسة، مما يحفز هذه الاقتصادات للانتقال نحو تخصصات عالية النقاء وتركيبات مميزة.

أمريكا الشمالية تحتفظ بأهمية استراتيجية من خلال تقنيات فصل متفوقة ونافتا مشتقة من الصخر الزيتي وقرب قاعدة عملاء طلاءات واسعة. لكن، الضغط التصاعدي على تكاليف الطاقة وتشديد الامتثال البيئي يزيد النفقات التشغيلية. استحواذ شيفرون المحتمل بقيمة 15 مليار دولار على حصة فيليبس 66 في CPChem يؤكد مسار التوحيد في المنطقة مع سعي الشركات لمنافع النطاق وتكامل المواد الخام. سلسلة القيمة للسيارات الناشئة في المكسيك تحفز طلب المذيبات والراتنج لكن تعتمد بشدة على واردات الولايات المتحدة، مما يوضح أهمية استقرار تعريفة USMCA.

أوروبا تواجه أقسى تحديات التشغيل، مع تكاليف مرافق عالية وسياسات كربون صارمة تثني الاستثمار الجديد في العطريات السلعية. آلية تعديل حدود الكربون المتطورة في الصفقة الخضراء الأوروبية قد تحمي جزئياً الإنتاج المحلي لكن تضيف تعقيداً إدارياً. إعلان شل للخروج من الكيماويات الأساسية بحلول عام 2030 يمثل كيف عمالقة الطاقة الدولية يعيدون تخصيص رأس المال نحو الغاز الطبيعي المسال والمتجددات. المنتجون الأوروبيون المتبقون يؤكدون على حمض الأيزوفتاليك القائم على أساس حيوي ومواد خام PET الدائرية، مستفيدين من الحوافز التنظيمية للمواد المحايدة مناخياً.

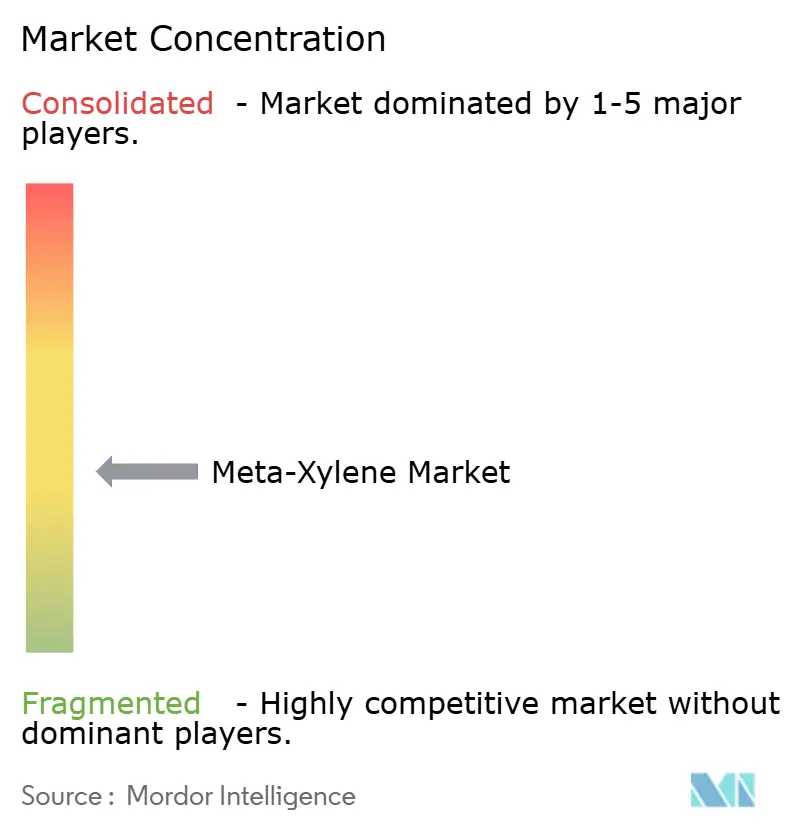

المشهد التنافسي

سوق الميتا-زايلين مجزأ بدرجة معتدلة، مرتكز على كونجلوميرات النفط إلى العطريات المتكاملة التي تستفيد من النطاق والمواد الخام الأسيرة. المعاملات الاستراتيجية تتسارع مع تحسين الكبار للمحافظ: اهتمام شيفرون بـ CPRing CPChem يعزز بصمة الراتنج والكيماويات المتخصصة، بينما محور شل بعيداً عن الكيماويات الأساسية يحرر رأس المال للغاز الطبيعي المسال والطاقة. مزودو التقنية مثل هانيويل UOP وAxens وGTC Technology يرخصون حلول التقطير الاستخراجي وSMB، مما يمكن المرخص لهم من الوصول إلى عتبات نقاء فعالة التكلفة وتقصير الوقت للسوق. رؤية ميتسوبيشي الكيميائية المجموعة KAITEKI Vision 35 تسلط الضوء على تحول تنظيمي نحو المواد المتخصصة الخضراء، بما في ذلك العطريات عالية النقاء للإلكترونيات.

فرص المساحة البيضاء موجودة في الإنتاج القائم على أساس حيوي، حيث الشركات الناشئة تستفيد من التخمر أو الأكسدة التحفيزية للمواد الخام المتجددة لإنتاج حمض الأيزوفتاليك وفي النهاية الميتا-زايلين نفسه. بينما الطاقات الحالية تبقى في نطاق تجريبي، التزامات ESG لأصحاب العلامات التجارية وفروق أسعار الكربون المحتملة يمكن أن تجعل هذه الطرق منافسة تكلفة خلال العقد. النجاح يتوقف على الملكية الفكرية ومحفزات الهدرجة الانتقائية والقدرة على تأمين اتفاقيات الاستلام مع متعددي الجنسيات للمنتجات الاستهلاكية.

قادة صناعة الميتا-زايلين

-

شركة إكسون موبيل

-

شركة هانيويل الدولية

-

شركة ميتسوبيشي للمواد الكيميائية الغازية المحدودة

-

شركة شيفرون فيليبس الكيميائية المحدودة المسؤولية

-

موف

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- سبتمبر 2024: حصلت شركة ميتسوبيشي للمواد الكيميائية الغازية المحدودة على شهادة ISCC PLUS للميتا-زايلين المنتج في مصنع ميزوشيما. هذه الشهادة تمكن MGC من تصنيع وتوزيع الميتا-زايلين المعتمد ISCC PLUS، باستخدام المواد الخام المستدامة من خلال نهج التوازن الكتلوي.

- يونيو 2023: سحبت CEPSA (موف) استئنافها ضد متطلبات اختبار ECHA للم-زايلين بعد أن ألغت الوكالة قرارها بسبب أخطاء إجرائية. هذا التحديث يخفف مؤقتاً الضغط التنظيمي على منتجي الم-زايلين، مما يستقر نظرة السوق قصيرة المدى.

نطاق تقرير سوق الميتا-زايلين العالمي

يشمل تقرير سوق الميتا-زايلين العالمي:

| حمض الأيزوفتاليك |

| 2,4- و 2,6-زايليدين |

| المذيبات |

| التطبيقات الأخرى (وسطاء المبيدات، إلخ) |

| البناء والبنية التحتية |

| التعبئة والتغليف |

| السيارات والنقل |

| الأدوية والمواد الكيميائية الزراعية |

| الكهرباء والإلكترونيات |

| أكبر من أو مساوي لـ 99.9 % MX (عالي النقاء) |

| MX الصناعي |

| تيار الزايلينات المختلطة |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التطبيق | حمض الأيزوفتاليك | |

| 2,4- و 2,6-زايليدين | ||

| المذيبات | ||

| التطبيقات الأخرى (وسطاء المبيدات، إلخ) | ||

| حسب الصناعة المستخدمة النهائية | البناء والبنية التحتية | |

| التعبئة والتغليف | ||

| السيارات والنقل | ||

| الأدوية والمواد الكيميائية الزراعية | ||

| الكهرباء والإلكترونيات | ||

| حسب النقاء/الدرجة | أكبر من أو مساوي لـ 99.9 % MX (عالي النقاء) | |

| MX الصناعي | ||

| تيار الزايلينات المختلطة | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الميتا-زايلين؟

يقف سوق الميتا-زايلين عند 505.13 كيلو طن في عام 2025 ومن المتوقع أن يرتفع إلى 597.62 كيلو طن بحلول عام 2030 بمعدل نمو سنوي مركب 3.42%.

أي قطاع تطبيق يهيمن على طلب الميتا-زايلين؟

إنتاج حمض الأيزوفتاليك يسيطر على حصة 46.17%، مما يجعله قطاع التطبيق الرائد.

لماذا آسيا والمحيط الهادئ أكبر سوق إقليمي للميتا-زايلين؟

آسيا والمحيط الهادئ تستضيف مجمعات العطريات المتكاملة في الصين والهند، مؤمنة 53.45% من الحجوم العالمية ومسجلة أسرع معدل نمو سنوي مركب 5.50%.

كيف تؤثر اتجاهات الاستدامة على سوق الميتا-زايلين؟

حمض الأيزوفتاليك القائم على أساس حيوي ينمو بمعدل نمو سنوي مركب 6.90% مع تبني المنتجين للمواد الخام المتجددة لتلبية أهداف الكربون لأصحاب العلامات التجارية، بينما الطلاءات عالية المواد الصلبة تعزز الطلب على الإذابة المتوازنة للميتا-زايلين.

ما درجات نقاء الميتا-زايلين التي تكتسب زخماً؟

من المتوقع أن تسجل الدرجات عالية النقاء الأكبر من أو المساوية لـ 99.9% معدل نمو سنوي مركب 7.20% حتى عام 2030، مدفوعة باستخدامات الإلكترونيات والأدوية التي تتطلب مستويات شوائب منخفضة جداً.

كيف تؤثر تقلبات أسعار النفط الخام على منتجي الميتا-زايلين؟

الأسعار المتقلبة للنفط الخام تضغط فروق النافتا إلى العطريات، مما يضغط الهوامش للمنتجين غير المتكاملين ويسرع التوحيد نحو اللاعبين ذوي تكامل التكرير وتقنيات الفصل المتقدمة.

آخر تحديث للصفحة في: