حجم وحصة سوق المواد اللاصقة القابلة للارتداء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

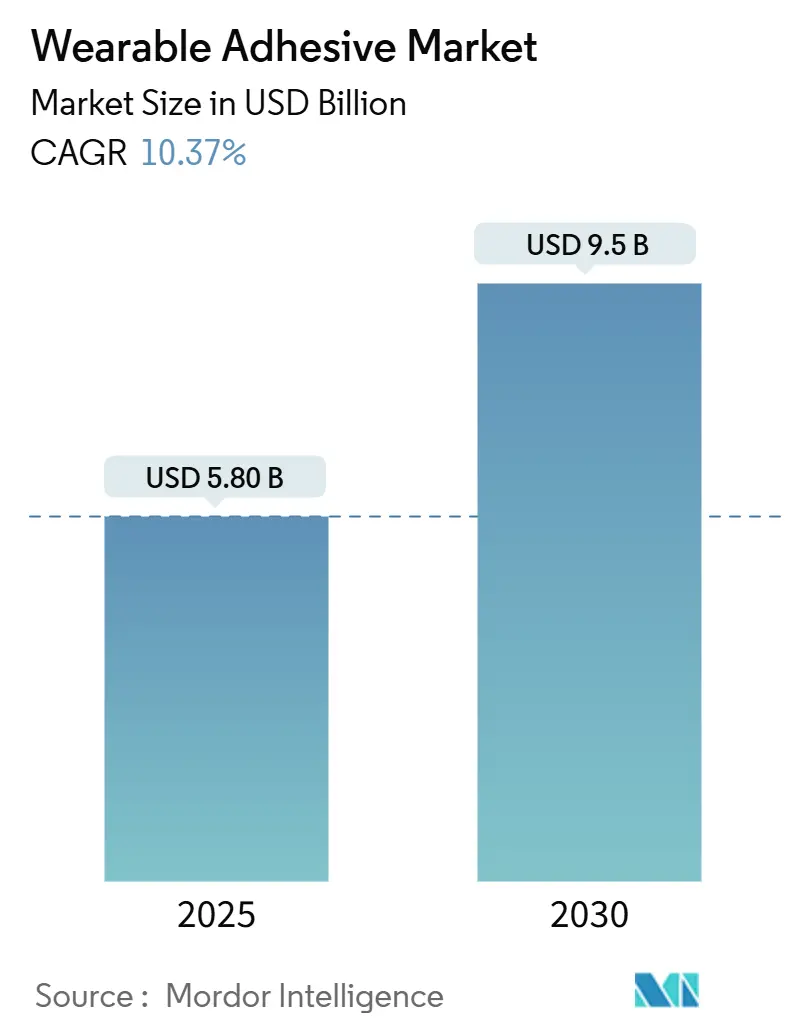

| حجم السوق (2025) | 5.80 مليار دولار أمريكي |

| حجم السوق (2030) | 9.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.37% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد اللاصقة القابلة للارتداء من قبل Mordor Intelligence

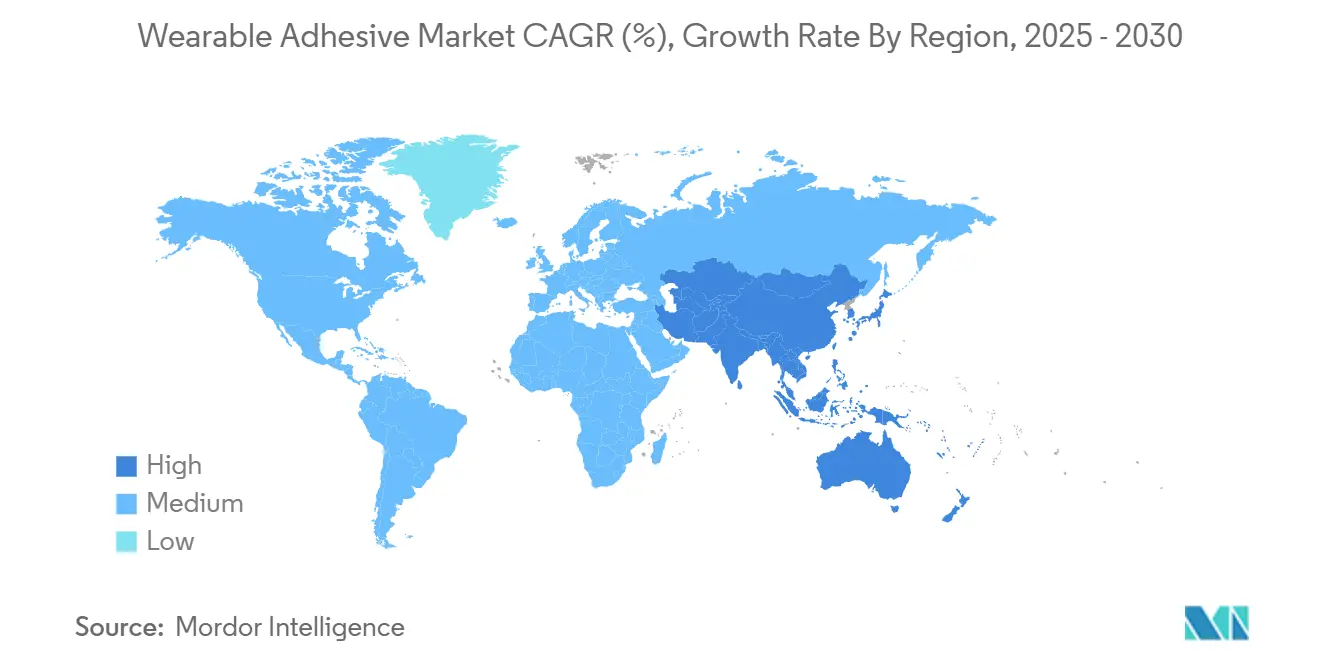

يبلغ حجم سوق المواد اللاصقة القابلة للارتداء 5.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.50 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 10.4% خلال فترة التوقعات. يدعم النمو ثلاث تحولات متزامنة: رقمنة الرعاية الصحية التي توسع برامج المراقبة عن بُعد، والمكاسب المطردة في القياسات الحيوية الصناعية والدفاعية، والابتكار السريع في الكيمياء الذي يقلل من خطر تفاعل الجلد مع إطالة عمر الاستعمال. تتصدر أمريكا الشمالية بحصة إيرادات قدرها 37.8% في عام 2024، لكن آسيا والمحيط الهادئ هي أسرع المناطق توسعاً بمعدل نمو سنوي مركب قدره 10.9% مع تزايد إنتاج الأجهزة الطبية الصينية نحو سوق محلي قدره 210 مليار دولار أمريكي بحلول عام 2025. يبرز زخم القطاعات بشكل أكثر وضوحاً في تركيبات الهيدروجيل، ورقع توصيل الأدوية العلاجية، وأماكن الرعاية المنزلية، حيث ينمو كل منها بوتيرة أسرع من المعدل الرئيسي.

النقاط الرئيسية للتقرير

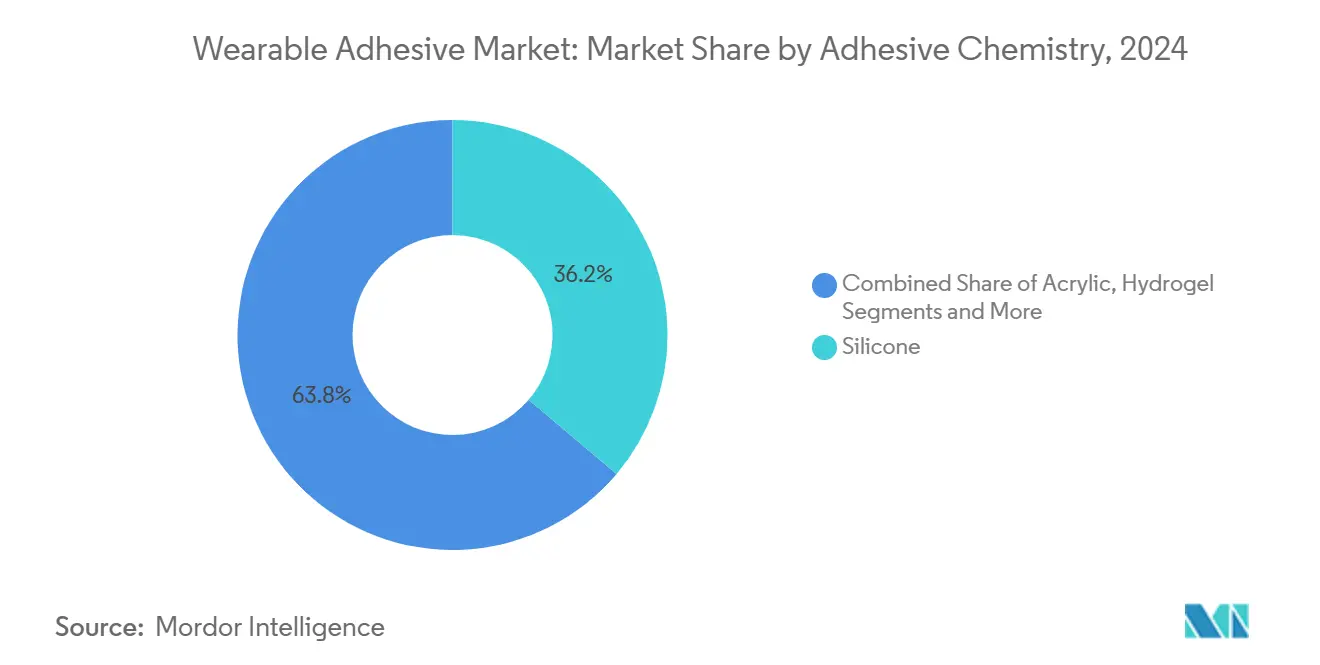

- حسب كيمياء المواد اللاصقة، احتل السيليكون نسبة 36.2% من حصة سوق المواد اللاصقة القابلة للارتداء في عام 2024؛ ومن المتوقع أن ينمو الهيدروجيل بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

- حسب نوع المنتج، تصدرت رقع التشخيص والمراقبة بحصة إيرادات قدرها 41.4% في عام 2024، بينما من المتوقع أن تتوسع الرقع العلاجية بمعدل نمو سنوي مركب قدره 12.0% حتى عام 2030.

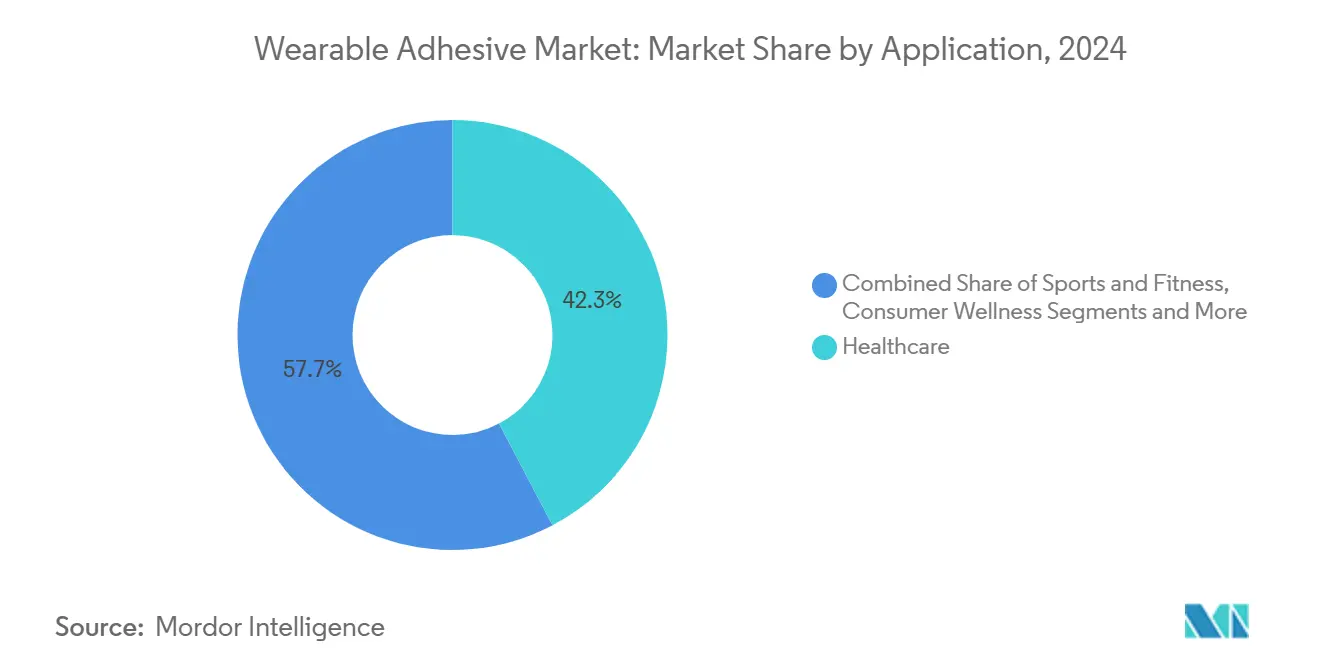

- حسب التطبيق، شكلت الرعاية الصحية 42.3% من حجم سوق المواد اللاصقة القابلة للارتداء في عام 2024؛ وتسجل التطبيقات الصناعية والعسكرية أسرع معدل نمو سنوي مركب قدره 11.7%.

- حسب المستخدم النهائي، احتلت المستشفيات حصة 38.1% من سوق المواد اللاصقة القابلة للارتداء في عام 2024، بينما تتقدم الرعاية المنزلية بمعدل نمو سنوي مركب قدره 10.6% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 37.8% من سوق المواد اللاصقة القابلة للارتداء في عام 2024؛ وتنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.9%.

اتجاهات ورؤى سوق المواد اللاصقة القابلة للارتداء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد المتزايد على الأجهزة الطبية والرياضية القابلة للارتداء | +2.8% | عالمي (أمريكا الشمالية والاتحاد الأوروبي مبكراً) | متوسط المدى (2-4 سنوات) |

| التقدم في كيمياء المواد اللاصقة الصديقة للبشرة | +2.1% | عالمي أساسي، انتشار في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| توسع برامج مراقبة المرضى عن بُعد المنزلية | +1.9% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| الاستفادة الصناعية والدفاعية من رقع القياسات الحيوية | +1.4% | الدفاع الأمريكي والأوروبي، آسيا والمحيط الهادئ الناشئة | متوسط المدى (2-4 سنوات) |

| الدفع التنظيمي نحو الأجهزة القابلة لإعادة الاستخدام | +1.2% | مناطق إدارة الغذاء والدواء/CE، انتشار عالمي | طويل المدى (≥ 4 سنوات) |

| ظهور رقع الإبر المجهرية طفيفة التوغل | +1.0% | أسواق الرعاية الصحية المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد المتزايد على الأجهزة الطبية والرياضية القابلة للارتداء

موافقة إدارة الغذاء والدواء في مارس 2024 على Dexcom Stelo، أول جهاز مراقبة الجلوكوز المستمر المتاح دون وصفة طبية، فتحت مجموعة جديدة من المستخدمين النهائيين تضم 25 مليون بالغ أمريكي مصاب بداء السكري من النوع الثاني وبالتالي حفزت نمو حجم المواد اللاصقة عبر قنوات التجزئة[1]إدارة الغذاء والدواء الأمريكية، "توجيهات التوافق الحيوي للأجهزة الطبية،" fda.gov . تشير الاستثمارات الجريئة إلى زخم مماثل: جمعت Biolinq 58 مليون دولار أمريكي في أبريل 2024 لتوسيع أجهزة الاستشعار الحيوية متعددة التحليل الدقيقة التي تعتمد على المواد اللاصقة الجلدية طويلة الاستعمال. أصبح عمر أجهزة الاستشعار الأطول ممكناً الآن؛ تصل منصة G7 من Dexcom إلى 15.5 يوماً من الالتصاق الموثوق، مما يقلل تكرار الاستبدال ويوسع الجاذبية الاستهلاكية. تتوسع كل من هذه المعالم في سوق المواد اللاصقة القابلة للارتداء خارج الصوامع السريرية وتدمج الرقع في إدارة العافية اليومية.

التقدم في كيمياء المواد اللاصقة الصديقة للبشرة

البيانات المراجعة من الأقران في Contact Dermatitis أشارت إلى أيزوبورنيل أكريلات (IBOA) كمحفز للحساسية لدى بعض مستخدمي CGM، مما دفع إلى إعادة تركيب على مستوى الصناعة. أجابت Dymax بسلسلة 2000-MW خالية من IBOA وTPO التي لا تزال تلبي متطلبات ISO 10993 للتلامس مع الجلد. أضاف باحثو MIT حاجز هيدروجيل يتجنب التليف ويسمح بالزرع لأشهر طويلة دون رفض مناعي. مثل هذه الاختراقات توسع سوق المواد اللاصقة القابلة للارتداء من خلال تسهيل العقبات التنظيمية المرتبطة بأحداث الجلد الضارة.

توسع برامج مراقبة المرضى عن بُعد المنزلية

يعوض دافعو أمريكا الشمالية مراقبة منزلية أكثر، وكذلك منظمو الاتحاد الأوروبي يعطون الأولوية للرعاية خارج المستشفى؛ كلا الاتجاهين يعتمدان على واجهات موثوقة لتلامس الجلد. يقرأ "الضمادة الذكية" iCares من Caltech المؤشرات الحيوية للجروح في الوقت الفعلي، مما يمكن الأطباء من التدخل عن بُعد. رقع الحالة العاطفية من Penn State تتتبع الآن تقلبات الكورتيزول، مما يؤكد على اتساع نطاق القياس عن بُعد. مع ازدياد تعقيد الأجهزة، تصبح متانة المواد اللاصقة وقابلية إعادة التموضع عوامل مميزة، مما يرفع منحنى اعتماد سوق المواد اللاصقة القابلة للارتداء في المساكن الاستهلاكية.

الاستفادة الصناعية والدفاعية من رقع القياسات الحيوية

يمول برنامج BEST من DARPA الضمادات ذاتية التشغيل التي تنبه المسعفين القتاليين لخطر العدوى، مما يطور حالة استخدام حيث تكون متانة المواد اللاصقة تحت العرق والغبار والحركة أمراً بالغ الأهمية للمهمة. تحافظ أجهزة استشعار EMG المقاومة للعرق من KAIST على جودة الإشارة في أرضيات المصانع عالية الرطوبة، مما يوضح إمكانية الانتشار الصناعي. مثل هذه البيئات المتخصصة تكافئ المواد اللاصقة التي تزاوج بين قوة الربط العالية والإزالة غير المؤلمة، مما يرفع متوسط أسعار البيع وهوامش القطاع داخل سوق المواد اللاصقة القابلة للارتداء.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تهيج وحساسية الجلد التي تؤدي إلى سحب المنتجات | -1.8% | عالمي، الأسواق عالية التنظيم | قصير المدى (≤ سنتان) |

| مقايضة الالتصاق طويل المدى مقابل الإزالة غير المؤلمة | -1.2% | عالمي، واضح في المستخدمين المسنين | متوسط المدى (2-4 سنوات) |

| المخاوف البيئية حول نفايات السيليكون/الأكريلات | -0.9% | الاتحاد الأوروبي وأمريكا الشمالية الرواد | طويل المدى (≥ 4 سنوات) |

| سلسلة التوريد الهشة لبوليمرات الهيدروجيل | -0.7% | عالمي، مراكز الإنتاج في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تهيج وحساسية الجلد التي تؤدي إلى سحب المنتجات

تدرج قاعدة بيانات MAUDE التابعة لإدارة الغذاء والدواء شكاوى متزايدة من التهاب الجلد ضد الأجهزة القابلة للارتداء القائمة على المواد اللاصقة؛ واجه كل من Zio Monitor من iRhythm وFreeStyle Libre 3 من Abbott تحذيرات أو عمليات سحب مرتبطة بالحروق الكيميائية أو القراءات غير الدقيقة. حالات الحروق لدى الأطفال أدت إلى تصحيح قطب Megadyne، مما يظهر أن التصاميم ذات التركيبة الواحدة المناسبة للجميع تقصر عن احتياجات الجلد الضعيف. تحد هذه الأحداث مؤقتاً من حجم سوق المواد اللاصقة القابلة للارتداء، وتثير تكاليف إعادة التركيب، وتغذي مناخاً تنظيمياً يفضل إثبات التوافق الحيوي الاستباقي.

مقايضة الالتصاق طويل المدى مقابل الإزالة غير المؤلمة

تؤكد المذكرات التقنية لـ Avery Dennison أن زيادة اللزوجة للاستعمال لسبعة أيام عادة ما ترفع من صدمة البشرة عند الإزالة. تقلل أنظمة السيليكون من الصدمة لكن يمكن أن ترتفع تحت العرق أو الحركة، بينما تلتصق الأكريليات بقوة لكنها تهيج الجلد الرقيق. يقترح المورد السويسري artimelt خلطات منخفضة الصدمة خالية من السيليكون تهدف إلى حل هذه المعادلة. حتى تنضج مادة لاصقة لطيفة عالمياً لكن عالية القوة، تقيد هذه المعضلة الفيزيائية بعض التطبيقات عالية الإقامة وتعدل بعض توقعات سوق المواد اللاصقة القابلة للارتداء.

تحليل القطاعات

حسب كيمياء المواد اللاصقة: قيادة السيليكون تواجه ابتكار الهيدروجيل

احتل السيليكون نسبة 36.2% من سوق المواد اللاصقة القابلة للارتداء في عام 2024 بسبب الملامح المضادة للحساسية وقابلية إعادة التموضع وسجلات ISO 10993 المثبتة[2]ورقة بيضاء من Avery Dennison، "اختيار المواد اللاصقة للاستعمال الطويل،" averydennison.com. أقفلت NuSil وElkem في عقود الرعاية الصحية من خلال تحسين نطاقات اللزوجة لخطوط الطلاء من لفة إلى لفة. كيمياء الهيدروجيل، رغم أنها 23% فقط اليوم، تتسارع بمعدل نمو سنوي مركب قدره 11.4% حيث تمتص العرق وتحافظ على التلامس الكهربائي خلال نوبات العمل الجديدة الطويلة. من المرجح أن يتجاوز حجم سوق المواد اللاصقة القابلة للارتداء لرقع الهيدروجيل 3 مليارات دولار أمريكي قبل عام 2030 إذا استمر الزخم الحالي. تظهر المصفوفات الهجينة من السيلوكسان-الهيدروجيل كطريق وسط، خاصة للتجميعات المطبوعة المرنة التي تحتاج إلى التنفس والتوصيل معاً.

يستهدف الابتكار من الدرجة الثانية التوصيل والشفاء الذاتي. وثقت Frontiers in Chemistry هيدروجيلات بولي فينيل الكحول التي تستعيد سلامة الرابطة بعد الضرر الميكانيكي وتسمح بالتقاط ECG في الوقت الفعلي. تمد المواد اللاصقة القابلة لإعادة التدوير من حمض الليبويك من UC Berkeley سرديات الاستدامة ويمكن أن تقطع النفايات الطبية بمجرد نضج بيانات الأداء. مثل هذه السمات الخضراء قد تؤثر قريباً على درجات الشراء، مما يدفع سوق المواد اللاصقة القابلة للارتداء نحو نماذج دائرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المنتج: هيمنة التشخيص تفسح المجال لابتكار العلاج

أسست أجهزة مراقبة الجلوكوز المستمرة ورقع ECG وأجهزة تتبع الخصوبة موطئ قدم بنسبة 41.4%، ترسخ قيادة التشخيص داخل سوق المواد اللاصقة القابلة للارتداء. ارتفع المعيار القطاعي للالتصاق في أبريل 2025 عندما وصل امتداد G7 من Dexcom إلى رقم قياسي في الاستعمال لمدة 15 يوماً. ومع ذلك، تتسارع الرقع العلاجية بشكل أسرع بمعدل نمو سنوي مركب قدره 12.0%، مدفوعة بمصفوفات توصيل الأدوية بالإبر المجهرية التي تتجاوز استقلاب المرور الأول. يتجاوز حجم سوق المواد اللاصقة القابلة للارتداء لهذه الفئة الفرعية بالفعل 800 مليون دولار أمريكي ويتمتع بتسعير متميز لأن أداء الالتصاق يضاعف كمقياس أمان توصيل الأدوية.

تعزز أجهزة التعديل العصبي عبر الجلد وإدارة الألم هذا الاتجاه؛ حاجتها إلى مقاومة جلدية ثابتة تجعل اختيار المواد اللاصقة معلمة سريرية حاسمة. صدر توجيه إدارة الغذاء والدواء في عام 2024 يدعو تحديداً إلى اختبارات التقشر بعد 72 ساعة من التطبيق لأنظمة الدواء في المواد اللاصقة، مما يرفع الحواجز التقنية للوافدين الجدد. تدمج ضمادات الجروح الذكية كلا عالمي المنتجات من خلال دمج أجهزة استشعار الرطوبة مع إطلاق مضادات الميكروبات، مما يوفر مساراً طويلاً للتمييز.

حسب التطبيق: أساس الرعاية الصحية يتوسع إلى الحدود الصناعية

لا يزال الاستخدام السريري يرسخ 42.3% من الطلب لعام 2024. تعتمد المستشفيات على دورات إزالة الالتصاق القابلة للتنبؤ التي تناسب نوافذ البروتوكول، مما يمنح موردي السيليكون وسادة حجم. ومع ذلك، تنمو عمليات النشر الصناعية والدفاعية الناشئة بنسبة 11.7% سنوياً وتقدم متطلبات البيئة القاسية التي ترفع متوسط سعر البيع في سوق المواد اللاصقة القابلة للارتداء. تحسن شرائط EMG المقاومة للعرق من بيئة العمل في أرضية المصنع، بينما يجب أن تتحمل رقع الميدان العسكري الرمل والماء والاهتزاز.

أجهزة العافية الاستهلاكية، المدفوعة بالانتصارات التنظيمية المتاحة دون وصفة طبية، تطمس خطوط الفئات. مع قيام المستخدمين بتركيب الأجهزة بأنفسهم دون إشراف طبي، يقوم الموردون الآن بتجميع مجموعات تحضير الجلد قبل التطبيق وخيارات خالية من اللاتكس، مما يضيف إيرادات مساعدة وتعقيداً إلى سوق المواد اللاصقة القابلة للارتداء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: تركز المستشفيات ينتقل نحو لامركزية الرعاية المنزلية

سيطرت المستشفيات على 38.1% من الإيرادات في عام 2024 بسبب المشتريات بالجملة وتوافق EMR المتكامل الذي يفضل الموردين من الدرجة الأولى. تبدأ التجارب السريرية متعددة المواقع غالباً هنا، مما يضمن أن المواد اللاصقة تلبي عتبات أمان IRB. ومع ذلك، فإن معدل النمو السنوي المركب البالغ 10.6% في الرعاية المنزلية يحول منطق التوزيع: ترتفع عبوات إعادة الملء للتجارة الإلكترونية والملحقات التي يصرفها الصيدلي بالتوازي. تعمل العيادات ومراكز الجراحة الخارجية كنقاط تحول، تجرب مواد لاصقة جديدة صغيرة الدفعات قبل أن يوافق دافعو التكاليف على تعويض أوسع.

يدير صانعو الأجهزة الآن بروتوكولات اختبار التقشر المتوازية-واحد يكرر مناخ المستشفى المحكوم وآخر يحاكي الرطوبة المنزلية المتغيرة-لتحسين وحدات الاحتفاظ بالمخزون. هذه التحولات توسع سوق المواد اللاصقة القابلة للارتداء خارج الجدران المؤسسية وتضيء فجوات الخدمة مثل دعم الخط الساخن للصحة الإلكترونية لمشاكل الجلد.

التحليل الجغرافي

الوضوح التنظيمي يبقي أمريكا الشمالية في المقدمة بحصة 37.8%. تحديث إدارة الغذاء والدواء لعام 2024 حول التقييم البيولوجي للأجهزة الطبية أعطى فوائد المحرك الأول للموردين الذين يستخدمون بالفعل كيمياء خالية من IBOA. تستضيف المنطقة أيضاً العديد من التجارب السريرية التي تؤكد ادعاءات الاستعمال لأكثر من 10 أيام، مما يدمج دورة فاضلة من توافق البيانات والتعويض.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 10.9% حيث تمول الخطة الخمسية الصينية ابتكار الأجهزة المحلية وخطوط طلاء المواد اللاصقة المحلية. مخطط التسجيل الإلزامي الجديد في الهند، الفعال في أواخر عام 2023، يرشح الواردات دون المستوى ويدفع الموردين ذوي السمعة الطيبة إلى مشاريع مشتركة تتوسع في بصمة سوق المواد اللاصقة القابلة للارتداء.

تنمو أوروبا بثبات، لكن صفقتها الخضراء تدفع قابلية إعادة التدوير وتقليل المذيبات، مما يدفع محاور البحث والتطوير نحو الأنظمة المائية التي قد ترفع تكاليف الوحدة بشكل متواضع.

المشهد التنافسي

يظهر سوق المواد اللاصقة القابلة للارتداء تركزاً معتدلاً. نمت وحدة Avery Dennison الطبية بنسبة 3.61% في الربع الرابع من عام 2024 وتحمل الآن حصة إيرادات تبلغ حوالي 4.03%، متفوقة على الأقران المتنوعين الأكبر. شركة Solventum التابعة لـ 3M، بإيرادات قدرها 8.2 مليار دولار أمريكي، تجمع أشرطة رعاية الجروح المتقدمة ومواد لاصقة أجهزة الاستشعار الحيوية تحت راية مركزة واحدة، مما يكثف المنافسة. استحواذات H.B. Fuller التوأم في ديسمبر 2024 على Medifill وGEM نوعت صندوق أدوات السيانو أكريلات، مما خلق فرص البيع المتقاطع في أفلام إغلاق الجروح.

تؤكد المنافسة التقنية على الأداء الخالي من المواد المسببة للحساسية. أطلقت Dymax محافظ خالية من IBOA مبكراً، حصلت على تجارب مع أفضل خمسة مصنعي CGM. دخلت DELO الإلكترونيات الطبية في يناير 2024، جالبة المعرفة من ربط LED الصغيرة للسيارات إلى مواد لاصقة PCB القابلة للتمدد، خطوة قد تعطل لاعبي السيليكون الحاليين. تعرض شراكة VTT للإلكترونيات المطبوعة من لفة إلى لفة مقياس التصنيع الذي يمكن أن يحلق تكلفة كل رقعة ويزيد الأحجام في سوق المواد اللاصقة القابلة للارتداء.

التحالفات الاستراتيجية تتضمن الآن كيمياء حجز الكربون؛ Henkel وCelanese يجربان مواد تغذية الميثانول القائمة على CO2 للمواد اللاصقة المائية، متماشيين مع أهداف النطاق 3 للاتحاد الأوروبي. استحواذ DuPont على Donatelle يطبق مهارة القولبة بالحقن فوق منصة السيليكون، مما يسهل التكامل الرأسي ويسرع دورات التصميم للتصنيع لمفاهيم الرقع الجديدة[3]أخبار المستثمرين DuPont، "استحواذ Donatelle Plastics،" dupont.com.

رواد صناعة المواد اللاصقة القابلة للارتداء

-

Koninklijke Philips N.V.

-

MC10 Inc.

-

3M

-

Avery Dennison Medical

-

Nitto Denko Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2025: حصلت Dexcom على موافقة إدارة الغذاء والدواء لـ G7 15-Day CGM، توفر عمر استعمال 15.5 يوماً بدقة MARD بنسبة 8.0%.

- ديسمبر 2024: استحوذت H.B. Fuller على Medifill Ltd. ووقعت لـ GEM S.r.l. لتعزيز عروض إغلاق الجروح بالسيانو أكريلات.

- نوفمبر 2024: أطلقت Henkel وCelanese شراكة CCU تحول CO2 المحتجز إلى مادة تغذية الميثانول للمواد اللاصقة المائية.

- يوليو 2024: فتحت Avery Dennison مركز تعلم المواد اللاصقة الطبية القابلة للارتداء لدعم مطوري الأجهزة.

نطاق تقرير سوق المواد اللاصقة القابلة للارتداء العالمي

إلصاق جهاز قابل للارتداء بالجلد يمكن أن يكون صعباً جداً. لهذا من المهم جداً أن تكون هناك مادة لاصقة جيدة لتثبيت الجهاز معاً أو إلصاق الجهاز بجلد مرتديه. يمكن استخدام المادة اللاصقة لإلصاق أنواع مختلفة من الأجهزة الطبية بجلد المرضى لجمع البيانات حول رفاهية المريض أو لمراقبة نشاط المريض.

| السيليكون |

| الأكريليك |

| الهيدروجيل |

| الهيدروكولويد |

| أخرى |

| رقع التشخيص/المراقبة | جهاز مراقبة الجلوكوز المستمر (CGM) |

| رقعة ECG/القلب | |

| رقعة الحرارة | |

| الرقع العلاجية | توصيل الأدوية بالإبر المجهرية |

| رقعة TENS/التعديل العصبي | |

| رقعة الدواء عبر الجلد في المادة اللاصقة | |

| ضمادات رعاية الجروح | الهيدروكولويد المتقدم |

| الرغوة المضادة للميكروبات | |

| الضمادات الذكية |

| الرعاية الصحية |

| الرياضة واللياقة البدنية |

| الصناعة والعسكرية |

| العافية الاستهلاكية |

| المستشفيات |

| العيادات |

| أماكن الرعاية المنزلية |

| مراكز الجراحة الخارجية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب كيمياء المواد اللاصقة | السيليكون | ||

| الأكريليك | |||

| الهيدروجيل | |||

| الهيدروكولويد | |||

| أخرى | |||

| حسب نوع المنتج | رقع التشخيص/المراقبة | جهاز مراقبة الجلوكوز المستمر (CGM) | |

| رقعة ECG/القلب | |||

| رقعة الحرارة | |||

| الرقع العلاجية | توصيل الأدوية بالإبر المجهرية | ||

| رقعة TENS/التعديل العصبي | |||

| رقعة الدواء عبر الجلد في المادة اللاصقة | |||

| ضمادات رعاية الجروح | الهيدروكولويد المتقدم | ||

| الرغوة المضادة للميكروبات | |||

| الضمادات الذكية | |||

| حسب التطبيق | الرعاية الصحية | ||

| الرياضة واللياقة البدنية | |||

| الصناعة والعسكرية | |||

| العافية الاستهلاكية | |||

| حسب المستخدم النهائي | المستشفيات | ||

| العيادات | |||

| أماكن الرعاية المنزلية | |||

| مراكز الجراحة الخارجية | |||

| المستخدمون النهائيون الآخرون | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق المواد اللاصقة القابلة للارتداء وما مدى سرعة نموه؟

يقدر السوق بـ 5.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.50 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.4%.

أي كيمياء مواد لاصقة تقود السوق اليوم؟

تحمل التركيبات القائمة على السيليكون أكبر حصة قدرها 36.2% لأنها توازن بين التوافق الحيوي والإزالة اللطيفة والتاريخ التنظيمي المثبت.

لماذا تحظى مواد الهيدروجيل اللاصقة بكل هذا الاهتمام؟

تدير الهيدروجيلات العرق والرطوبة أفضل من الكيمياء الأخرى وبالتالي تسجل أسرع معدل نمو سنوي مركب قدره 11.4%، خاصة في أجهزة مراقبة الجلوكوز طويلة الاستعمال والضمادات الذكية.

ما مدى أهمية اعتماد الرعاية المنزلية مقارنة بالمستشفيات؟

لا تزال المستشفيات تسيطر على 38.1% من إيرادات عام 2024، لكن أماكن الرعاية المنزلية تتوسع بقوة بمعدل نمو سنوي مركب قدره 10.6% حيث يعوض دافعو التكاليف المراقبة عن بُعد ويفضل المرضى الإدارة في المنزل.

أي منطقة ستضيف معظم الإيرادات الجديدة حتى عام 2030؟

آسيا والمحيط الهادئ، بقيادة بناء الأجهزة الطبية الصيني بقيمة 210 مليار دولار أمريكي، تنمو بمعدل نمو سنوي مركب قدره 10.9% ومستعدة للمساهمة بأكبر مكاسب دولارية تدريجية.

ما هو التحدي التقني الرئيسي الذي يعيق نمواً أسرع؟

يبقى توازن الالتصاق طويل المدى مع الإزالة غير المؤلمة عقبة أساسية؛ اللزوجة الأقوى غالباً ما ترفع خطر صدمة الجلد، مما يحفز البحث والتطوير المستمر في كيمياء منخفضة الصدمة.

آخر تحديث للصفحة في: