حجم وحصة سوق مثبتات الأشعة فوق البنفسجية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

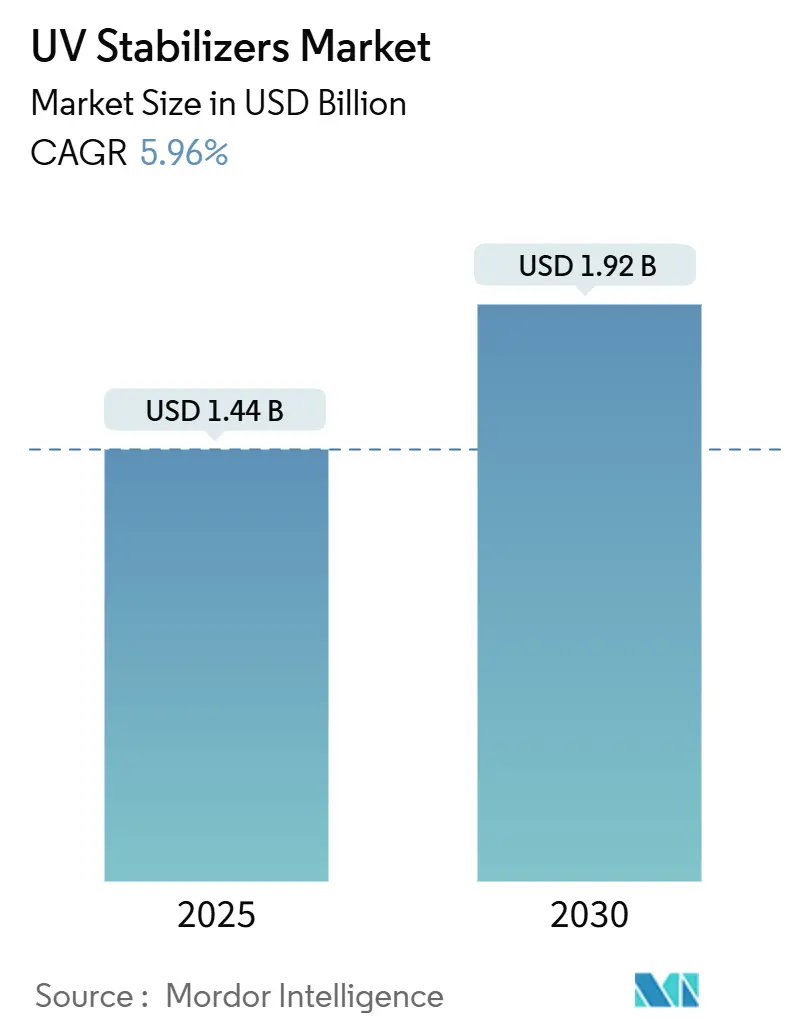

| حجم السوق (2025) | 1.44 مليار دولار أمريكي |

| حجم السوق (2030) | 1.92 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.96% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مثبتات الأشعة فوق البنفسجية من قبل Mordor Intelligence

يُقدر حجم سوق مثبتات الأشعة فوق البنفسجية بـ 1.44 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.92 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.96% خلال فترة التوقعات (2025-2030). يعكس التوسع الطلب المتزايد على البلاستيك الذي يحافظ على المظهر والسلامة الميكانيكية عند التعرض لأشعة الشمس في إعدادات السيارات والتعبئة والتغليف والبناء. يتعزز النمو بمعايير المتانة الأكثر صرامة، والتصنيع السريع في آسيا والمحيط الهادئ، وتزايد توقعات الاستدامة التي تدفع المنتجين نحو خطوط المواد المضافة القائمة على المواد الحيوية أو المتوازنة بيولوجياً. الزخم التنظيمي - بما في ذلك إدراج UV-328 في عام 2024 تحت اتفاقية ستوكهولم - يسرع من إعادة التركيب، بينما التعريفات الأمريكية الأخيرة على المواد الكيميائية المتخصصة تحث على التوطين الإقليمي للإمدادات. في الوقت نفسه، القطاعات سريعة النمو مثل مثبتات الأشكال الخرزية أو الحبيبية وأنظمة HALS المتقدمة تحسن سلامة المعالجة والتشتت والأداء طويل المدى.

النقاط الرئيسية للتقرير

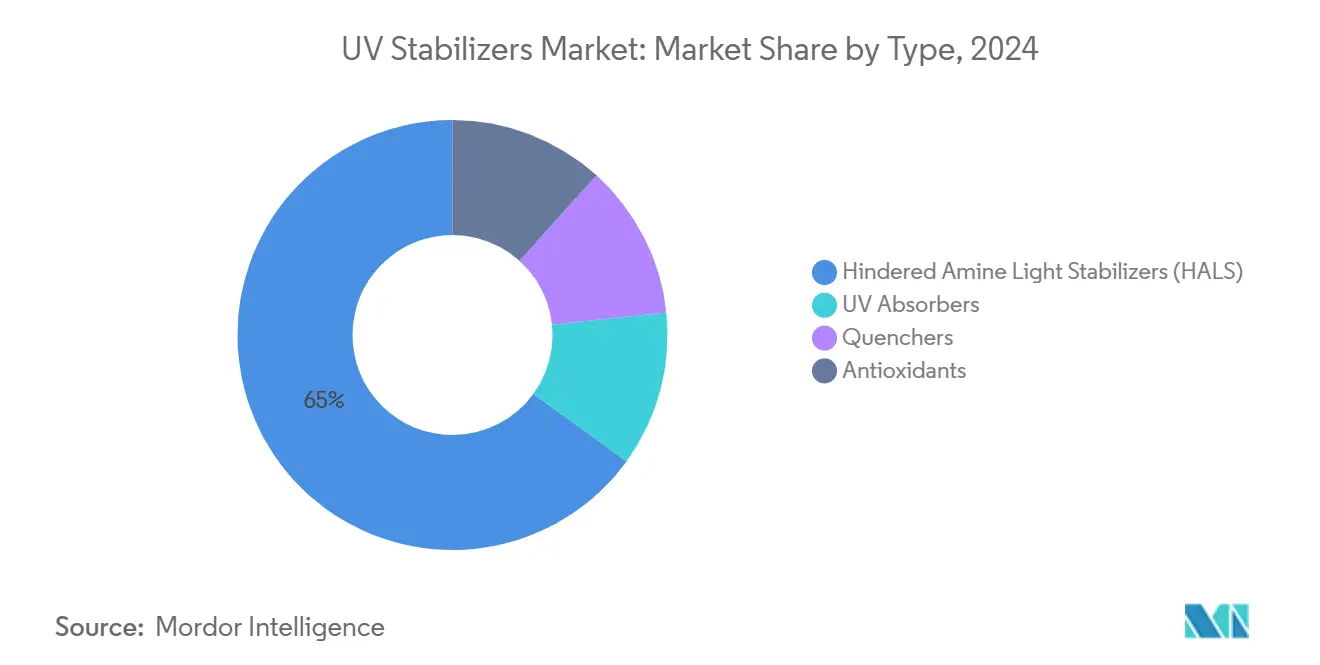

- حسب النوع، قادت مثبتات الضوء الأمينية المعاقة بحصة إيرادات 65% في عام 2024؛ وهي الفئة الفرعية الأسرع نمواً بمعدل نمو سنوي مركب مقدر بـ 6.3% حتى عام 2030.

- حسب نوع البوليمر، استحوذت البولي أوليفين على 52% من حصة سوق مثبتات الأشعة فوق البنفسجية في عام 2024، بينما من المتوقع أن تتوسع البولي يوريثان بمعدل نمو سنوي مركب 6.44% حتى عام 2030.

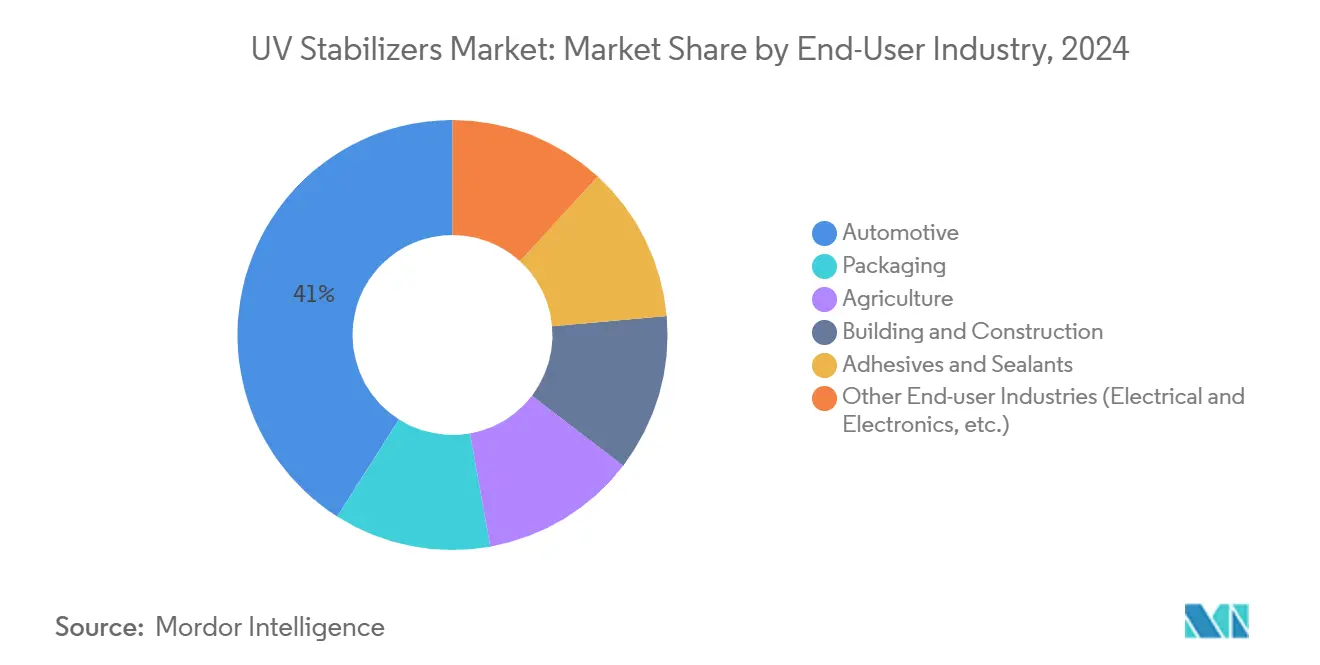

- حسب الصناعة المستخدمة النهائية، هيمنت السيارات على 41% من حجم سوق مثبتات الأشعة فوق البنفسجية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 6.83% حتى عام 2030.

- حسب الشكل، قادت السوائل بحصة إيرادات 48% في عام 2024؛ ودرجات الخرز/الحبيبات تتقدم بمعدل نمو سنوي مركب 6.89% بين 2025-2030، متفوقة على السوائل والمساحيق.

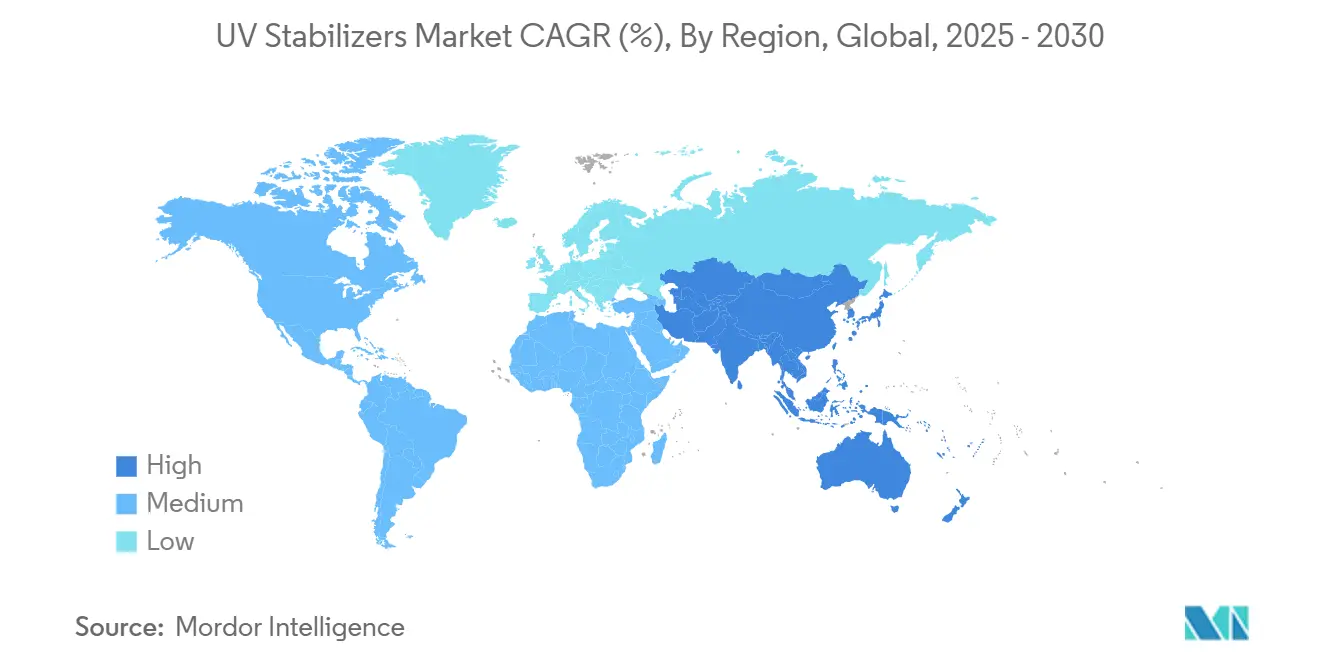

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ حصة مهيمنة 54% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 6.59% حتى عام 2030.

اتجاهات ورؤى سوق مثبتات الأشعة فوق البنفسجية العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الانتشار السريع لأغشية البولي أوليفين المقاومة للأشعة فوق البنفسجية في التعبئة الصناعية الآسيوية | +1.2% | آسيا والمحيط الهادئ، مع انتشار إلى أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| التحول نحو طلاءات الخشب المحمولة بالماء منخفضة المركبات العضوية المتطايرة في أوروبا | +0.9% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الاعتماد المتزايد للبلاستيك المطبوع ثلاثي الأبعاد المقاوم للطقس في أمريكا الشمالية | +1.1% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| الارتفاع في أغشية البيوت المحمية المثبتة ضد الأشعة فوق البنفسجية عبر الشرق الأوسط | +0.8% | الشرق الأوسط، شمال أفريقيا، أوروبا المتوسطية | المدى القصير (≤ 2 سنوات) |

| تفويضات الشركات المصنعة للمعدات الأصلية للبلاستيك الخارجي طويل العمر للسيارات | +1.4% | عالمياً، مع التركيز على آسيا والمحيط الهادئ وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار السريع لأغشية البولي أوليفين المقاومة للأشعة فوق البنفسجية في التعبئة الصناعية الآسيوية

الشاحنون الصناعيون في الصين والهند يستبدلون الأغلفة التقليدية بأغشية البولي أوليفين المحمية من الأشعة فوق البنفسجية التي تقلل استخدام المواد بنسبة تصل إلى 15% مع إطالة العمر الافتراضي. حزم HALS المتقدمة المدمجة مع مضادات الأكسدة في شكل حبيبات واحدة تضمن الأداء المتسق أثناء البثق عالي الإنتاجية، مما يؤدي إلى اعتماد أوسع في لوجستيات الإلكترونيات.

التحول نحو طلاءات الخشب المحمولة بالماء منخفضة المركبات العضوية المتطايرة في أوروبا

قواعد المركبات العضوية المتطايرة الصارمة تدفع المنتجين الأوروبيين نحو الأنظمة المحمولة بالماء التي تحتاج إلى مثبتات متوافقة مع الوسائط المائية. ماصات الأشعة فوق البنفسجية المغلفة تنشط بعد تكوين الفيلم، مما يمنع تلاشي اللون وتحلل اللجنين في الهياكل الخارجية، وهي تقنية مميزة في الإطلاقات الأخيرة للأرضيات الخارجية.

الاعتماد المتزايد للبلاستيك المطبوع ثلاثي الأبعاد المقاوم للطقس في أمريكا الشمالية

صناعة النماذج الأولية للسيارات واللافتات المعمارية تعتمد بشكل متزايد على خلائط البوليكربونات وPA المطبوعة ثلاثياً الأبعاد والمحمية من الأشعة فوق البنفسجية. البناء طبقة تلو الأخرى يتطلب حزم مثبتات تنجو من درجات حرارة حجرة البناء العالية مع الحد من الاصفرار طويل المدى؛ ماصات التريازين المدمجة في الراتنجات الهندسية أظهرت احتفاظاً قوياً بقوة الشد بعد 2000 ساعة من التعرض للأشعة فوق البنفسجية-أ.

الارتفاع في أغشية البيوت المحمية المثبتة ضد الأشعة فوق البنفسجية عبر الشرق الأوسط

البرامج الحكومية المدعومة للزراعة المحمية في المملكة العربية السعودية تعتمد أغشية البيوت المحمية متعددة المواسم التي تحتوي على خلائط HALS-ماص الأشعة فوق البنفسجية التآزرية التي تحافظ على الوضوح والسلامة الميكانيكية لأربع سنوات تحت إشعاع الصحراء[1]المصدر: 3V Sigma USA، "تحسين مثبتات الضوء للأغشية الزراعية،" 3vsigmausa.com.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التقلب في أسعار المواد الخام | -0.7% | عالمياً، تأثير أعلى في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| اضطرابات سلسلة التوريد لوسطاء HALS | -0.6% | عالمياً، مع التأكيد على أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| اعتماد الأغشية أحادية الطبقة عالية الحاجز مما يقلل الحاجة للمثبتات | -0.5% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلب في أسعار المواد الخام

الأحداث الجيوسياسية وإعادة تنظيم البتروكيماويات رفعت تكلفة الديامينات الرئيسية والفينولات المعاقة المستخدمة في إنتاج HALS. المصنعون يسعون للتكامل العكسي وكفاءات العمليات التحفيزية لتثبيت التكاليف وحماية الهوامش، مع إعلان أحد المنتجين الآسيويين الرئيسيين عن قدرة جديدة للسلائف المخصصة لتعويض التقلب.

اضطرابات سلسلة التوريد لوسطاء HALS

الإجراءات التعريفية في عام 2025 دفعت المشترين في أوروبا وأمريكا الشمالية لتنويع المصادر بعيداً عن حفنة من المرافق الصينية. عدة شركات كبرى استثمرت منذ ذلك الحين في مصانع إقليمية لتأمين الوسطاء الحرجة وتقليل أوقات التسليم، مع تركيب خلائط تآزرية منخفضة الجرعة لإدارة النقص المحتمل.

تحليل القطاعات

حسب النوع: HALS تهيمن على التطبيقات الحرجة للأداء

تمثل مثبتات الضوء الأمينية المعاقة 65% من إيرادات عام 2024، مما يعكس آلية كسح الجذور التجديدية التي تحافظ على متانة البولي أوليفين على مدى الخدمة الخارجية الممتدة. تحول التركيز التنافسي إلى درجات HALS منخفضة اللون التي تحافظ على الوضوح مع تلبية معايير التلامس الغذائي الصارمة، كما يتجلى في سلسلة LOWILITE من SI Group.

قطاع ماصات الأشعة فوق البنفسجية الفرعي يتسارع حيث تتزاوج كيميائيات التريازين تآزرياً مع HALS، خاصة في أنظمة البوليكربونات والأكريليك التي تتطلب وضوحاً بصرياً. تستهدف المطفئات ومضادات الأكسدة مناطق أضيق حيث تكون الثبات الحراري-الضوئي مطلوباً في وقت واحد، مثل الستايرينيات الشفافة لعدسات الإضاءة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع البوليمر: البولي أوليفين تقود بينما البولي يوريثان تنمو بأسرع وتيرة

حصلت البولي أوليفين على 52% من الإيرادات في عام 2024. HALS عالية الكفاءة قللت التحميل النموذجي من 0.25% إلى 0.15% في الفيلم المنفوخ دون المساومة على الاحتفاظ بالاستطالة أو اللمعان.

تسجل البولي يوريثان أعلى معدل نمو سنوي مركب عند 6.44% على الاستخدام المتزايد في الطلاءات الشفافة والمانعات للتسرب والرغاوي المرنة المعرضة لأشعة الشمس. PVC والبلاستيك الهندسي والمطاط يكملون ملف الطلب، كل منها يتطلب حزم متعددة المواد المضافة مصممة خصيصاً تتعامل مع الأكسدة الضوئية إلى جانب الضغوط الحرارية أو الكيميائية.

حسب الشكل: الحبيبات تكسب أرضاً على مزايا المعالجة

احتفظت المثبتات السائلة بحصة 48% في عام 2024 بسبب سهولة الدمج في خطوط الطلاء والخلطة الرئيسية. مع ذلك، تتوسع تنسيقات الخرز/الحبيبات بأسرع وتيرة، مما يعكس التعامل الأكثر أماناً والغبار الأدنى ودقة الجرعات التي تناسب التركيب عالي الإنتاجية. الحبيبات القوية المنتجة بمساعدات الانضغاط السيليكاتية تتحمل النقل الهوائي دون التآكل، مما يحسن انتظام التشتت ويقلل معدلات الخردة[2]المصدر: Chatterjee A.M. وآخرون، "خلائط المواد المضافة الحبيبية المضغوطة للبوليمرات،" patents.google.com.

تستمر الأشكال المسحوقة في عمليات البثق المتخصصة أو القولبة الدورانية حيث الذوبان السريع أمر حرج. الأنظمة أحادية العبوة التي تقدم مضادات الأكسدة والHALS وعوامل الانزلاق المخلوطة مسبقاً تبسط الجرعات أكثر وتتماشى مع مبادرات التصنيع الرشيق.

حسب الصناعة المستخدمة النهائية: السيارات تقود متطلبات الابتكار

مثلت تطبيقات السيارات 41% من الطلب العالمي في عام 2024، مع دعم حصة سوق مثبتات الأشعة فوق البنفسجية بأجزاء TPO الخارجية وبولي أميد تحت غطاء المحرك. منصات السيارات الكهربائية تزيد الحاجة للبلاستيك خفيف الوزن عالي اللمعان المحمي من التطبير طويل المدى بالأشعة فوق البنفسجية. تبقى التعبئة والتغليف ثاني أكبر مستهلك، بينما تسجل الزراعة مكاسب حجمية مضاعفة، بقيادة أغشية البيوت المحمية متعددة المواسم. منتجات البناء - لا سيما أسقف TPO والكسوة المركبة - تعتمد على حزم مثبتات مفحوصة لخدمة السقف لمدة 25 عاماً، وهو معيار تجاوزته مؤخراً سلسلة CYASORB CYNERGY SOLUTIONS B من Syensqo لأغشية BIPV[3]Solvay، "نظام مواد الأسقف BIPV (TPO)،" coatingol.com .

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 54% من إيرادات عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب 6.59% حتى عام 2030، مدفوعة بتسارع بناء السيارات وتوسع البنية التحتية واعتماد أسقف الخلايا الضوئية. التعاون بين 3TREES وSolvay أنتج غشاء TPO BIPV يظهر تجوية لمدة 25 عاماً، مما يبرز الابتكار الإقليمي للمواد. الحوافز الحكومية في الصين والهند تدعم أيضاً أحجام أغشية البيوت المحمية والتعبئة الصناعية، بينما الشركات الإلكترونيات اليابانية الرئيسية تحدد مثبتات الجيل التالي التي توازن بين المتانة وتوافق إعادة التدوير.

تحتل أمريكا الشمالية المرتبة الثانية، وتتميز بالتطبيقات عالية القيمة في النقل والفضاء والتصنيع التراكمي. البحث في جامعة بوردو أنتج رذاذ حماية الأشعة فوق البنفسجية الذي يشكل فيلماً متيناً على الأسطح الحساسة، مما يوضح التعاون الأكاديمي-الصناعي لإطالة عمر الخدمة للأجزاء المركبة. تقود المنطقة أيضاً في اعتماد واجهات TPO للسيارات الكهربائية.

التشريع الكيميائي والاستدامة الصارم في أوروبا يوجه الطلب نحو تركيبات منخفضة المركبات العضوية المتطايرة وقابلة لإعادة التدوير. خارطة طريق Cradle-ALP تؤكد على دائرية المواد المضافة، مما يضغط على المركبين لتقديم بدائل قائمة على المواد الحيوية دون التضحية بقدرة التحمل مدى الحياة.

تظهر أمريكا الجنوبية توسعاً معتدلاً مركزاً في منتجات البيوت المحمية والري البرازيلية والأرجنتينية. في الشرق الأوسط وأفريقيا، الطلب على أغشية الزراعة المحمية ومشاريع البنية التحتية الكبيرة يغذي نمواً فوق المتوسط؛ مبادرات البيوت المحمية واسعة النطاق في المملكة العربية السعودية تجسد الفرصة لحزم HALS المتعددة المواسم المتميزة.

المشهد التنافسي

أهم الشركات في سوق مثبتات الأشعة فوق البنفسجية

السوق العالمية لمثبتات الأشعة فوق البنفسجية مجزأة بشكل معتدل، حيث تمثل BASF وClariant وSONGWON وSABO S.p.A. وشركة ADEKA Corporation مجتمعة حوالي 42% من الإيرادات العالمية. هؤلاء القادة يستفيدون من سلاسل القيمة المتكاملة ومختبرات التطبيقات المتقدمة وشبكات الخدمة التقنية الواسعة. الاستراتيجيات الأخيرة تؤكد على تطوير خلائط المواد المضافة الخاصة بالتطبيقات التي تتعامل مع تحديات المتانة وكفاءة المعالجة والاستدامة، كما يُرى في درجات Tinuvin المتوازنة بيولوجياً من BASF، التي تتماشى مع الحلول منخفضة الكربون.

اللاعبون الإقليميون مثل Adeka وRianlon يستفيدون من نقاط القوة المحلية أو يتخصصون في عائلات بوليمر محددة، غالباً ما يتعاونون مع شركات التركيب لإنشاء حلول مصممة خصيصاً. التركيز على الملكية الفكرية تحول نحو أنظمة التوصيل المهندسة، مثل خلائط الحبيبات المضغوطة، التي تعزز سلامة مكان العمل بتقليل الغبار.

الفرص موجودة في البوليمرات القائمة على المواد الحيوية والمقاومة للأشعة فوق البنفسجية بطبيعتها والتي يمكن أن تقلل الاعتماد على المواد المضافة. ومع ذلك، المنتجون يركزون حالياً على الأنظمة الهجينة التي تجمع بين HALS التقليدية والعمود الفقري المتجدد، بهدف خفض انبعاثات النطاق 3 مع الحفاظ على معايير الأداء.

قادة صناعة مثبتات الأشعة فوق البنفسجية

-

BASF SE

-

Clariant

-

Songwon

-

SABO S.p.A.

-

ADEKA Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت BASF منتج Tinuvin NOR 211 AR، وهو HALS متقدم مصمم خصيصاً للأغشية الزراعية المعرضة للإشعاع فوق البنفسجي المكثف والتعرض للمواد الكيميائية الزراعية. من المتوقع أن يعزز هذا الابتكار متانة وأداء الأغشية الزراعية، مما قد يدفع النمو والابتكار في سوق مثبتات الأشعة فوق البنفسجية.

- مارس 2024: زادت BASF الأسعار العالمية لمواد HALS المضافة المستخدمة في البلاستيك بما يصل إلى 10%. من المتوقع أن يؤثر تعديل الأسعار هذا على سوق مثبتات الأشعة فوق البنفسجية، مما قد يؤدي إلى ارتفاع تكاليف الإنتاج ويؤثر على استراتيجيات التسعير عبر سلسلة القيمة.

نطاق تقرير سوق مثبتات الأشعة فوق البنفسجية العالمية

تمنع مثبتات الأشعة فوق البنفسجية عملية كيميائية تسمى "التدهور الضوئي"، والتي تحدث عندما ينهار الإشعاع فوق البنفسجي الروابط الكيميائية داخل البوليمر. تعمل مثبتات الأشعة فوق البنفسجية عموماً عن طريق امتصاص الإشعاع القادم من الضوء فوق البنفسجي ثم تشتيت الطاقة إلى حرارة في مستويات منخفضة. يُقسم سوق مثبتات الأشعة فوق البنفسجية حسب النوع والصناعة المستخدمة النهائية والجغرافيا. أيضاً، حسب النوع، يُقسم السوق إلى ماصات الأشعة فوق البنفسجية ومثبتات الضوء الأمينية المعاقة (HALS) والمطفئات ومضادات الأكسدة. حسب القطاع المستخدم النهائي، يُقسم السوق إلى التعبئة والتغليف والسيارات والزراعة والبناء والتشييد والمواد اللاصقة والمانعة للتسرب والصناعات المستخدمة النهائية الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المواد اللاصقة والمانعة للتسرب في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (دولار أمريكي).

| مثبتات الضوء الأمينية المعاقة (HALS) |

| ماصات الأشعة فوق البنفسجية |

| المطفئات |

| مضادات الأكسدة |

| التعبئة والتغليف |

| السيارات |

| الزراعة |

| البناء والتشييد |

| المواد اللاصقة والمانعة للتسرب |

| الصناعات المستخدمة النهائية الأخرى (الكهرباء والإلكترونيات، إلخ) |

| البولي أوليفين (PE، PP) |

| PVC |

| البولي يوريثان |

| البلاستيك الهندسي (PC، PA، PET) |

| أخرى (الستايرينيات والمطاط والمطاط المرن) |

| السائل |

| المسحوق |

| الخرز / الحبيبة |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | مثبتات الضوء الأمينية المعاقة (HALS) | |

| ماصات الأشعة فوق البنفسجية | ||

| المطفئات | ||

| مضادات الأكسدة | ||

| حسب الصناعة المستخدمة النهائية | التعبئة والتغليف | |

| السيارات | ||

| الزراعة | ||

| البناء والتشييد | ||

| المواد اللاصقة والمانعة للتسرب | ||

| الصناعات المستخدمة النهائية الأخرى (الكهرباء والإلكترونيات، إلخ) | ||

| حسب نوع البوليمر | البولي أوليفين (PE، PP) | |

| PVC | ||

| البولي يوريثان | ||

| البلاستيك الهندسي (PC، PA، PET) | ||

| أخرى (الستايرينيات والمطاط والمطاط المرن) | ||

| حسب الشكل | السائل | |

| المسحوق | ||

| الخرز / الحبيبة | ||

| الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق مثبتات الأشعة فوق البنفسجية؟

تبلغ قيمة سوق مثبتات الأشعة فوق البنفسجية 1.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.92 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب 5.96%.

أي نوع من مثبتات الأشعة فوق البنفسجية يحتل أكبر حصة؟

تهيمن مثبتات الضوء الأمينية المعاقة (HALS) بحصة إيرادات 65% في عام 2024 لأن آليتها التجديدية تضمن الحماية طويلة المدى من الأكسدة الضوئية.

لماذا تعد آسيا والمحيط الهادئ السوق الإقليمية الرائدة؟

تسيطر آسيا والمحيط الهادئ على 54% من الطلب العالمي بسبب إنتاج السيارات الواسع وبناء البنية التحتية والاعتماد السريع للتعبئة والأسقف وأغشية البيوت المحمية المحمية من الأشعة فوق البنفسجية.

ما الذي يدفع اعتماد مثبتات الأشكال الحبيبية؟

تقلل منتجات الخرز/الحبيبات من الغبار وتحسن دقة الجرعات وتعزز التشتت، مما ينتج عنه أسرع معدل نمو عند 6.89% معدل نمو سنوي مركب بين 2025-2030.

كيف تؤثر اللوائح على تطوير المنتجات؟

القيود مثل إدراج اتفاقية ستوكهولم لـ UV-328 وحدود المركبات العضوية المتطايرة الإقليمية تدفع الموردين لتطوير كيميائيات أكثر أماناً ومنخفضة التأثير وخطوط منتجات متوازنة بيولوجياً تحافظ على الأداء مع تحقيق أهداف الاستدامة.

أي قطاع استخدام نهائي متوقع أن ينتج أكبر قدر من الابتكار؟

بلاستيك السيارات يقود الابتكار حيث تتطلب الشركات المصنعة للمعدات الأصلية مكونات خارجية تبقى ثابتة اللون وسليمة ميكانيكياً لمدة تصل إلى 10 سنوات، مما يحفز حزم HALS-ماص الأشعة فوق البنفسجية المصممة خصيصاً التي تتحمل الظروف المناخية العالمية القصوى.

آخر تحديث للصفحة في: