حجم وحصة سوق مراكز الرعاية الطبية العاجلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

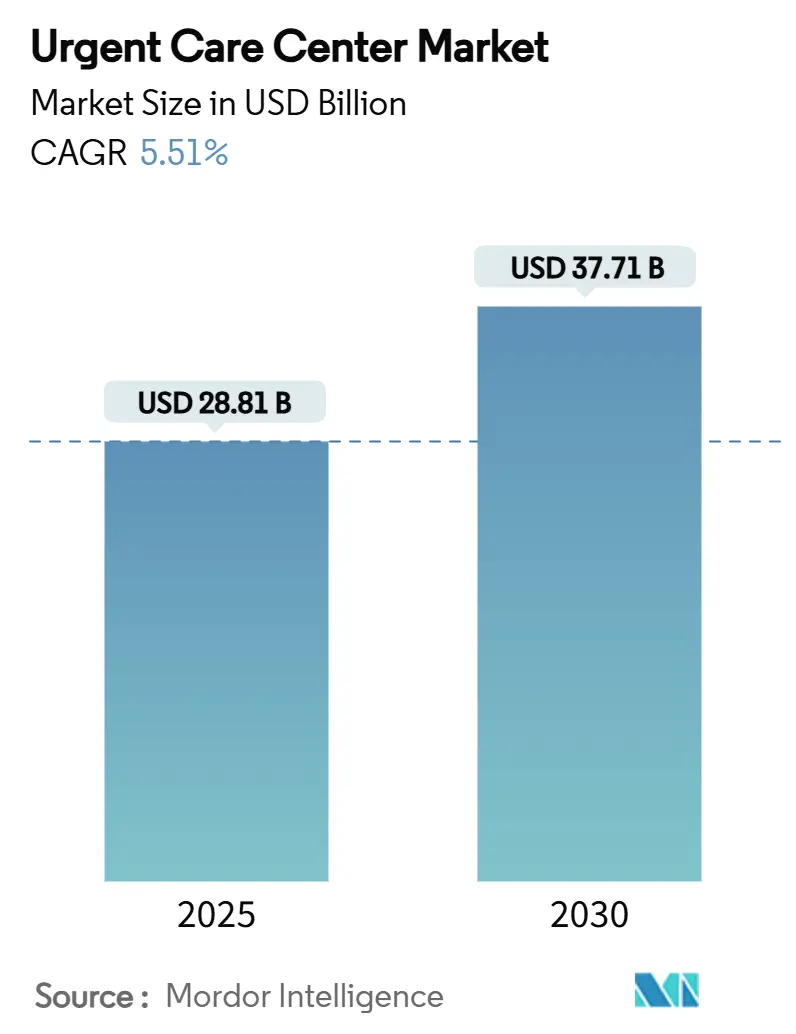

| حجم السوق (2025) | 28.81 مليار دولار أمريكي |

| حجم السوق (2030) | 37.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مراكز الرعاية الطبية العاجلة من قبل Mordor Intelligence

يبلغ حجم سوق مراكز الرعاية الطبية العاجلة 28.81 مليار دولار أمريكي في عام 2025 وسيصل إلى 37.71 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.51% خلال فترة التوقعات. يعكس زخم القطاع الازدحام في أقسام الطوارئ، والشراكات بين سلاسل البيع بالتجزئة والأنظمة الصحية، والاعتماد السريع على الجدولة الرقمية، وكلها توجه المرضى نحو الرعاية الطبية في نفس اليوم بتكلفة أقل. تحافظ السلاسل المؤسسية على مزايا الحجم من خلال البروتوكولات السريرية المعيارية، بينما تسرع المرافق المملوكة للمستشفيات من افتتاح المواقع لتخفيف اختناقات المرضى الداخليين وتشديد حلقات الإحالة. تطور مزيج الخدمات واضح لا لبس فيه: الرعاية الطبية للصدمات لا تزال تجذب أكبر أحجام الزيارات، ومع ذلك فإن عروض التطعيم والوقاية تنمو الآن بأسرع وتيرة حيث يعيد المشغلون تموضع المواقع كمراكز للرعاية الأولية الأمامية. يتسع النطاق الجغرافي حيث يتحول المشغلون إلى المجتمعات الريفية حيث يفتقر 57 مليون مقيم إلى الوصول الكافي للخدمات المستشفية. الدمج المتزايد، والاحتياجات المتنامية لتوظيف مقدمي الممارسة المتقدمة (APP)، وضغط السداد من خطط التأمين القائمة على القيمة ستشكل الديناميكيات التنافسية حتى عام 2030.

الاستنتاجات الرئيسية للتقرير

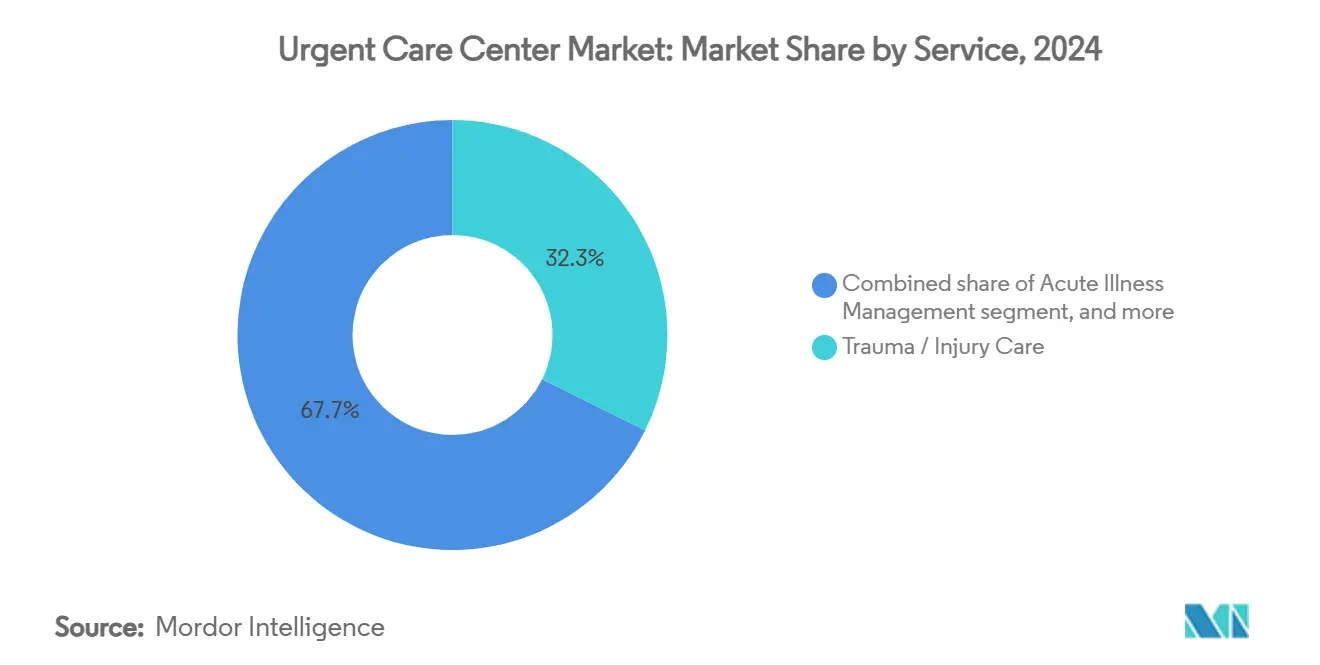

- حسب الخدمة، تصدرت رعاية الصدمات والإصابات بحصة 32.23% من سوق مراكز الرعاية الطبية العاجلة في عام 2024، بينما من المتوقع أن تتوسع خدمات التطعيم والوقاية بمعدل نمو سنوي مركب قدره 7.12% حتى عام 2030.

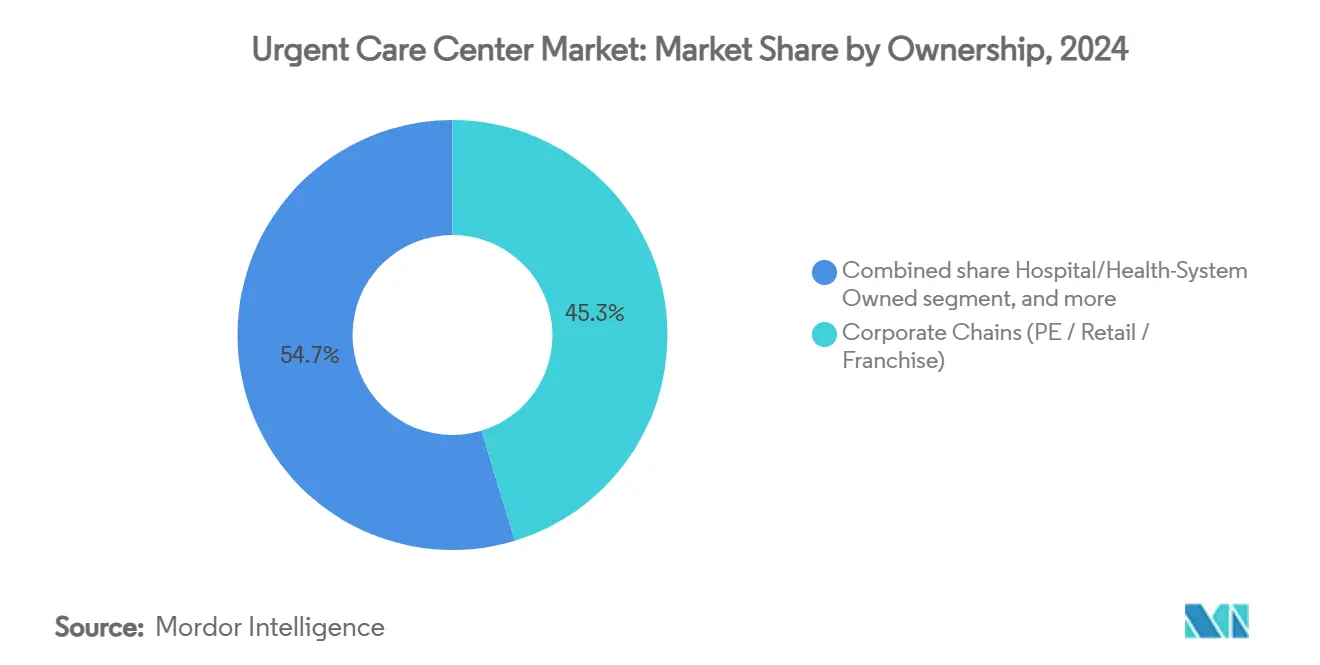

- حسب الملكية، استحوذت السلاسل المؤسسية على 45.32% من سوق مراكز الرعاية الطبية العاجلة في عام 2024، والمرافق المملوكة للمستشفيات تتقدم بمعدل نمو سنوي مركب قدره 7.54% إلى عام 2030.

- حسب الفئة العمرية، شكل البالغون الذين تتراوح أعمارهم بين 18-64 سنة 35.67% من أحجام المرضى في عام 2024، بينما من المتوقع أن ترتفع زيارات الأطفال بمعدل نمو سنوي مركب قدره 6.99% إلى عام 2030.

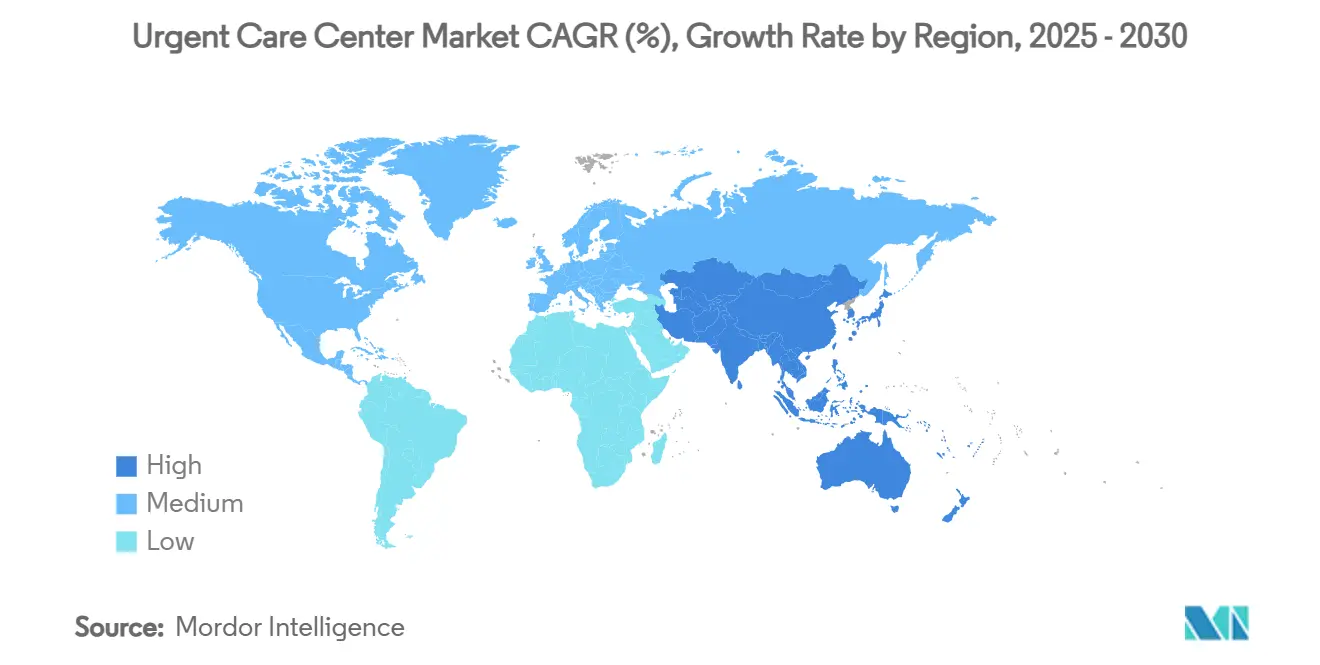

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة إيرادات قدرها 48.32% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 6.53% خلال نافذة التوقعات.

اتجاهات ورؤى سوق مراكز الرعاية الطبية العاجلة العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدحام أقسام الطوارئ يحول الحالات غير الحرجة إلى الرعاية العاجلة | +1.8% | عالمي؛ الأكثر حدة في أمريكا الشمالية | المدى القصير (≤2 سنة) |

| الشراكات بين سلاسل البيع بالتجزئة والأنظمة الصحية تسرع عمليات طرح المواقع | +1.2% | أمريكا الشمالية وأوروبا؛ ناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الجدولة الرقمية وإضافات التطبيب عن بعد تعزز معدلات جذب المرضى | +0.9% | عالمي؛ بقيادة الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| إصابات نمط الحياة النشط بين جيل الألفية والجيل Z | +0.7% | عالمي؛ متركز في المراكز الحضرية | المدى الطويل (≥4 سنوات) |

| توسع خطط التأمين القائمة على القيمة وعالية الخصم التي تفضل الإعدادات منخفضة التكلفة | +0.6% | أمريكا الشمالية؛ تكتسب زخماً في أوروبا | المدى المتوسط (2-4 سنوات) |

| الشيخوخة السكانية تسعى للرعاية في نفس اليوم لتفاقم الأمراض المزمنة | +0.3% | عالمي؛ الأكثر وضوحاً في الأسواق المتقدمة | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدحام أقسام الطوارئ يحول الحالات غير الحرجة إلى الرعاية العاجلة

ارتفع متوسط أوقات الانتظار في أقسام الطوارئ بنسبة 16% منذ عام 2014، مما يوجه المرضى ذوي الحدة المنخفضة نحو مراكز الرعاية العاجلة التي يمكنها تقديم علاج مكافئ بتكلفة أقل[1]Chris Pappas, "Pappas, Kuster Urge Action to Reduce Emergency Department Wait Times in New Hampshire," congressmanchrispappas.house.gov. تشير أبحاث RAND إلى أن ثلث مواجهات قسم الطوارئ غير العاجلة يمكن إعادة توجيهها، مما يوفر ما يصل إلى 4.4 مليار دولار أمريكي سنوياً. وبالتالي تدمج المستشفيات مواقع الرعاية العاجلة داخل شبكات التسليم المتكاملة، مما يحول المنافسين السابقين إلى شركاء إنتاجية لإزالة احتقان أقسام الطوارئ. دفع دافعي التأمين نحو تحسين موقع الرعاية يعزز التحول، حيث تعاقب العقود القائمة على القيمة استخدام قسم الطوارئ غير الضروري. مجتمعة هذه القوى من جانب الطلب وجانب دافعي التأمين تؤمن نمو حجم مستمر لسوق مراكز الرعاية الطبية العاجلة.

الجدولة الرقمية وإضافات التطبيب عن بعد تعزز معدلات جذب المرضى

محركات الذكاء الاصطناعي تنظم استقبال المرضى، واستخدام الأوقات، والتوثيق. اتفاقية CityMD متعددة السنوات مع Notable تؤتمت المهام الأمامية لما يقارب 200 عيادة تتعامل مع 4 مليون زيارة كل عام، متزامنة مع زيادة زيارات بنسبة 60% منذ عام 2019. تُظهر الاستطلاعات أن 55% من المستهلكين يفضلون الآن القنوات الرقمية و74% يقيمون سرعة الموعد كعامل حاسم. وصلت الصحة الرقمية إلى 39.3% من استخدام البالغين في عام 2022؛ 80.5% لم يواجهوا أخطاءً تقنية وثلاثة أرباع اعتبروا جودة الزيارة مساوية للرعاية الشخصية[2]Jiyeong Lee, "Telehealth Utilization and Associations in the United States During the Third Year of the COVID-19 Pandemic," jmir.org. النماذج "غير المقيدة بالتطبيب عن بعد" تزيل غرف الانتظار الافتراضية، مع 76% من المستخدمين يفضلون حرية تعدد المهام وتوفير 55 دقيقة لكل جلسة. لذلك ترفع السعة الرقمية إنتاجية المرضى، وتحسن درجات صافي المروجين، وتترسخ التمايز التنافسي داخل سوق مراكز الرعاية الطبية العاجلة.

إصابات نمط الحياة النشط بين جيل الألفية والجيل Z

جيل الألفية الآن في سنوات الكسب والترفيه الذروة، مما يحفز الطلب على الرعاية العضلية الهيكلية الآمنة والمريحة عندما تحدث إصابات رياضية أو لياقة بدنية. تفضيل الجيل Z للجدولة المحمولة والتسعير الشفاف يتماشى مع روح مراكز الرعاية العاجلة للدخول المباشر. مشاركة اقتصاد العمل الحر تدفع هذه الفئات إلى مواقع الرعاية العاجلة لأن العديد منهم يحملون خططاً عالية الخصم تعاقب استخدام أقسام الطوارئ. يستجيب المشغلون بدمج الأشعة السينية في نقطة الرعاية، والجبس في الموقع، وزمالات طب الرياضة، مما يعزز صلة العلامة التجارية في مناطق الجذب الحضرية الكثيفة والضواحي الثرية. يؤمن خط أنابيب الديموغرافيا النمو طويل المدى ويدعم العيادات المتخصصة الجديدة داخل سوق مراكز الرعاية الطبية العاجلة.

توسع خطط التأمين القائمة على القيمة وعالية الخصم التي تفضل الإعدادات منخفضة التكلفة

تجاوز التسجيل الأمريكي في خطط عالية الخصم 64 مليون حياة في عام 2024، مما يحفز المرضى على مقارنة الأسعار قبل اختيار أماكن الرعاية. مواجهات الرعاية العاجلة تكلف عادة 10 مرات أقل من زيارات أقسام الطوارئ، مما يلبي تفويضات دافعي التأمين لتوجيه المستهلكين إلى مواقع فعالة. مزايا Medicare وأنظمة الدفع التجارية تدمج معدلات موقع الخدمة وصفقات التوفير المشتركة التي تكافئ تحول الرعاية العاجلة، مما يرفع أحجام الزيارات ويقين السداد للاعبين على نطاق واسع. تحول أوروبا نحو ميزانية مجموعة التشخيص ذات الصلة تحث بالمثل دافعي التأمين العام على تجريب نماذج الرعاية العاجلة، مما يمد الرياح الخلفية العالمية لسوق مراكز الرعاية الطبية العاجلة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص الأطباء ومقدمي الممارسة المتقدمة في مناطق الجذب الريفية والضاحية | −1.4% | عالمي؛ حاد في أمريكا الشمالية الريفية | المدى القصير (≤2 سنة) |

| عوائق شهادة الحاجة / الترخيص على مستوى الولاية (الولايات المتحدة، الأسواق الأوروبية المختارة) | −0.8% | أمريكا الشمالية؛ أسواق أوروبية مختارة | المدى المتوسط (2-4 سنوات) |

| المنافسة المتنامية من التطبيب عن بعد فقط وعيادات الصيدليات للبيع بالتجزئة | −0.5% | عالمي؛ الأقوى في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| غموض السداد في الأسواق الناشئة يحد من العائد على الاستثمار | −0.4% | أمريكا اللاتينية، أجزاء من آسيا والمحيط الهادئ وأفريقيا | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص الأطباء ومقدمي الممارسة المتقدمة في مناطق الجذب الريفية والضاحية

يعيش ثلاثة عشر بالمائة من الأمريكيين في مناطق نقص الرعاية الأولية، وقد ينتفخ النقص إلى 49,000 طبيب بحلول عام 2030. توظيف مقدمي الممارسة المتقدمة يخفف الفجوات-63% من المجموعات الطبية تنوي إضافة أدوار جديدة لمقدمي الممارسة المتقدمة في عام 2025-مع ذلك الإدماج الرسمي موجود في 70% فقط من المواقع المتنقلة. أقسام الطوارئ الريفية تفتقر لأطباء الطوارئ في 27% من المقاطعات، مما يدفع مراكز الرعاية العاجلة لتمديد تغطية الأطباء بنسب توظيف أصغر. ترتفع الإنتاجية عندما يتعمق اختراق مقدمي الممارسة المتقدمة، ولكن المنافسة على المواهب تضخم تكاليف العمالة وقد تبطئ طرح العيادات، مما يخفف من معدل النمو السنوي المركب لسوق مراكز الرعاية الطبية العاجلة.

عوائق شهادة الحاجة / الترخيص على مستوى الولاية (الولايات المتحدة، الأسواق الأوروبية المختارة)

خمس وثلاثون ولاية أمريكية وواشنطن العاصمة لا تزال تتطلب موافقة شهادة الحاجة (CON) للاستثمارات المتنقلة الرئيسية، مما يؤخر البناء بـ 12-24 شهراً ويفرض رسوماً قانونية تردع الداخلين الأصغر[3]National Conference of State Legislatures, "Certificate of Need State Laws," ncsl.org. الإصلاحات غير متساوية: كارولاينا الشمالية وكارولاينا الجنوبية ألغت أحكاماً رئيسية، بينما تينيسي ستحتفظ بالإشراف الانتقائي حتى عام 2027. في الوقت نفسه، تستمر تفويضات مكافحة الرشوة وإعداد التقارير عن الجودة، مما يلزم المشغلين متعددي الولايات للتنقل في أنظمة الامتثال المرقعة التي تطيل جداول النمو داخل سوق مراكز الرعاية الطبية العاجلة.

تحليل القطاع

حسب الخدمة: هيمنة رعاية الصدمات وسط نمو وقائي

شكلت رعاية الصدمات والإصابات 32.23% من إيرادات عام 2024، مؤكدة على جوهر دائم في المزيج السريري لسوق مراكز الرعاية الطبية العاجلة. الأشعة السينية في الموقع، وتثبيت الكسور، وإصلاح التمزق تحول المرضى من أقسام الطوارئ وتقدم اقتصادات دافعي تأمين مناسبة. إدارة الأمراض الحادة تحتل المرتبة الثانية، وتتعامل مع حالات الجهاز التنفسي والجهاز الهضمي بإنتاجية سريعة. التطورات التشخيصية تشمل الآن الموجات فوق الصوتية والتصوير المتقدم، مما يرفع متوسط حجم التذكرة.

عروض التطعيم والوقاية تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 7.12%، مما يعيد تشكيل المراكز من أماكن نوبية إلى وجهات صحية شاملة. حملات التطعيم الجماعية وحزم طب السفر تملأ وديان الجدولة، بينما محركات الفرز المدفوعة بالذكاء الاصطناعي تدعم الرعاية المعيارية. وجدت دراسة Cedars-Sinai أن خوارزميات الرعاية العاجلة الافتراضية تفوقت على الأطباء في ملاءمة العلاج للشكاوى الشائعة، مما يؤكد اعتماد دعم القرار. زخم الوقاية ينشئ طلباً انتشارياً لفحص الحالات المزمنة وتدريب نمط الحياة، مما يرفع إمكانات البيع المتقاطع ضمن حجم سوق مراكز الرعاية الطبية العاجلة على المستويين الوطني والمحلي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الملكية: السلاسل المؤسسية تقود بينما الأنظمة الصحية تسرع

حافظ المشغلون المؤسسيون على 45.32% من سوق مراكز الرعاية الطبية العاجلة في عام 2024، مستغلين المشتريات المركزية وأنظمة السجلات الصحية الإلكترونية الموحدة للحفاظ على كفاءات التكلفة. علامتهم التجارية المعيارية والأبواب الأمامية الرقمية تضمن تذكر المستهلك القوي وتسجيل الوصول السريع، أمر بالغ الأهمية للمرضى الحساسين للسعر.

المواقع المملوكة للمستشفيات، مع ذلك، ترسم أسرع معدل نمو سنوي مركب قدره 7.54% إلى عام 2030 حيث تحصل الأنظمة الصحية على مواقع لوقف فيض أقسام الطوارئ وتشديد خطوط أنابيب الأخصائيين. صفقات مثل شراء Ardent Health لـ 18 عيادة NextCare وشراكة UPMC مع GoHealth تبرز شهية الاستحواذ. رعاة الأسهم الخاصة يوجهون الدمج الإضافي، مع مبادرات التكامل تعزز معدلات التحصيل 12% وتقلم أيام الحسابات المستحقة القبض 39% بعد الإغلاق. مثل هذه الهندسة المالية تسرع الطرح لكن تزيد مخاطر دورة الخروج إذا انضغطت المضاعفات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: أحجام البالغين ترسو، زيارات الأطفال تتزايد

شكل البالغون الذين تتراوح أعمارهم بين 18-64 سنة 35.67% من حركة الأقدام في عام 2024، مستفيدين من تأمين صاحب العمل، والإصابات الرياضية، ومرونة العمل عن بعد التي تفضل الرعاية السريعة بالدخول المباشر. فطنة هذه الفئة الديموغرافية الرقمية تدعم اعتماد تطبيقات الجدولة والطوابير الافتراضية، مما يحافظ على حركة المرور الأساسية لسوق مراكز الرعاية الطبية العاجلة.

أحجام الأطفال تنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 6.99% حيث يفر الآباء من انتظار أقسام الطوارئ. قفز استخدام الشباب من 21.6% إلى 28.4% من الأطفال بين عامي 2021-2022، مع المراهقين 12-17 يقودون بـ 30.3%. تستثمر المراكز في ديكور صديق للأطفال، وغرف استشارة الصحة السلوكية، والفحوص الرياضية لاستثمار الذروات الموسمية. مشاركة المسنين متخلفة، مرتبطة بالأمراض المصاحبة المعقدة، مع ذلك التطبيب عن بعد يجسر الفجوات ويعد بالارتفاع المستقبلي بمجرد تخفيف حواجز الحركة.

تحليل جغرافي

استحوذت أمريكا الشمالية على 48.32% من إيرادات عام 2024، مدعومة بآليات التأمين التي تسدد المواجهات خارج المستشفى وبسلاسل العيادات المؤسسة بشكل جيد. يواصل المكثفون استهداف فرص الملء الضاحية بينما يتحولون نحو المقاطعات الريفية حيث يظل 57 مليون مقيم محروماً من الخدمة. إصلاح شهادة الحاجة عبر الكارولينا، بالإضافة إلى إلغاء التنظيم المرحلي في تينيسي، يخفف التوسع ويدعو دخول المشغلين عبر الولايات، مما يقوي حجم سوق مراكز الرعاية الطبية العاجلة داخل المنطقة.

آسيا والمحيط الهادئ تقدم أحد توقعات النمو السنوي المركب الأكثر حدة قدره 6.53%. التركيبة الديموغرافية المتقدمة في السن للصين، وأكثر من 275 مليون استشارة eSanjeevani في الهند، واعتماد التطبيب عن بعد القوي في اليابان يؤكد جدوى الرعاية العاجلة. الشراكات العامة-الخاصة تمزج العيادات الفيزيائية مع أكشاك الفرز الرقمية الموجودة في مراكز النقل، مما ينتج نماذج إنتاجية عالية الحجم منخفضة الحدة تحاكي النماذج الأولية الضاحية الأمريكية.

أوروبا والشرق الأوسط وأفريقيا وأمريكا الجنوبية تسجل نمواً معتدلاً. أنظمة الرعاية الشاملة الأوروبية تقيد أحجام الدفع الخاص، مع ذلك التطبيب عن بعد عبر الحدود والمجتمعات المغتربة تحافظ على الطلب المتخصص. دول الخليج تنشر الرعاية العاجلة داخل ممرات السياحة الطبية، بينما البرازيل وكولومبيا تتعاملان مع نماذج قسم الطوارئ-العاجلة الهجينة داخل المستشفيات الخاصة. تقلبات العملة والغموض التنظيمي يخفف سرعة التوسع لكن يفتح مسارات امتياز محلية للمستثمرين المتحملين للمخاطر.

المشهد التنافسي

تجزؤ الصناعة يستمر مع ذلك الدمج يتسارع. CVS Health تقود أكبر بصمة علامة تجارية من خلال أكثر من 1,100 MinuteClinic و49 تحالف نظام صحي. قسم Optum التابع لـ UnitedHealth باع مواقع MedExpress مختارة تحت فحص مكافحة الاحتكار، مما يوضح قدرة الكبح التنظيمية. CityMD تستخدم الذكاء الاصطناعي لتقليم التكاليف الإدارية والحفاظ على 4 مليون زيارة سنوية، مما يوضح الرافعة التشغيلية الممكنة بالتكنولوجيا.

الفضاء الأبيض الريفي يمثل ساحة المعركة التالية. السلاسل تنشر شاحنات متنقلة لاختبار الجدوى قبل الالتزام بالطوب والملاط، تكتيك يقطع مخاطر رأس المال. الصحة المهنية، وطب الرياضة، ونماذج قسم الطوارئ-العاجلة الهجينة تخدم كإسفين مجاور. المجموعات المدعومة بالأسهم الخاصة تمول التجميع متعدد الولايات، وتحسن أنظمة دورة الإيرادات ومزج التوظيف لرفع الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء قبل الخروج. مع ذلك بيئات أسعار الفائدة المرتفعة قد تطيل فترات الحيازة، مما يكافئ المشغلين بملامح تدفق نقدي دائمة.

الخنادق الناشئة تدور حول الواجهات الأمامية الرقمية، وسجلات الصحة الإلكترونية الموحدة، وتطبيقات المستهلك التي تتكامل مع أدلة شركات التأمين. نقص مقدمي الممارسة المتقدمة يمكن أن يخنق النمو؛ المشغلون الآن يرعون خطوط الرسوم الدراسية والإقامة لتأمين المواهب. أصحاب السوق غير القادرين على تلبية معايير تجربة المريض المتزايدة يخاطرون بتسرب الحجم للمنافسين البارعين رقمياً، مما يدفع موجة داروينية عبر سوق مراكز الرعاية الطبية العاجلة.

قادة صناعة مراكز الرعاية الطبية العاجلة

-

NextCare Holdings, Inc.

-

Select Medical Holdings (Concentra, Inc.)

-

UnitedHealth Group (MedExpress )

-

HCA Healthcare (CareNow / CareSpot)

-

CVS Health (MinuteClinic)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: CityMD شاركت مع Notable لدمج أتمتة الذكاء الاصطناعي عبر ما يقارب 200 عيادة، مما حسن الجدولة والتسجيل حيث تسلقت أحجام المرضى 60% منذ عام 2019.

- مارس 2025: Walgreens كشفت عن خطط لتجريد CityMD، مما يشير إلى إعادة تنظيم استراتيجيات عيادات البيع بالتجزئة وسط رياح مالية معاكسة.

- فبراير 2025: MinuteClinic و Emory Healthcare Network وسعا التعاون داخل الشبكة عبر جورجيا لمكافحة نقص الأطباء عبر خيارات نفس اليوم والافتراضية.

- يناير 2025: Concentra نشرت إيرادات 1.9 مليار دولار أمريكي وانتقلت للاستحواذ على Nova Medical Centers مقابل 265 مليون دولار أمريكي، موسعة الوصول للصحة المهنية عبر 67 موقع.

- يناير 2025: Ardent Health اشترت 18 عيادة NextCare في نيو مكسيكو وأوكلاهوما لتعميق الكثافة المتنقلة حول المستشفيات الرئيسية.

نطاق تقرير سوق مراكز الرعاية الطبية العاجلة العالمي

وفقاً لنطاق التقرير، مراكز الرعاية الطبية العاجلة هي مرافق رعاية طبية تقدم خدمات الرعاية الصحية على أساس الدخول المباشر بدون موعد للأمراض أو الإصابات الحادة التي لا تهدد الحياة. سوق مراكز الرعاية الطبية العاجلة مقسم حسب الخدمة (خدمات الصدمات/الإصابات، خدمات التطعيم، خدمات علاج الأمراض الحادة، الخدمات التشخيصية، والخدمات الأخرى)، الملكية (مملوكة للمؤسسات، مملوكة للمستشفى، ومملوكة للأطباء)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| رعاية الصدمات / الإصابات |

| إدارة الأمراض الحادة |

| خدمات التطعيم والوقاية |

| الخدمات التشخيصية والفحص |

| خدمات أخرى |

| السلاسل المؤسسية (الأسهم الخاصة / البيع بالتجزئة / الامتياز) |

| مملوكة للمستشفى / النظام الصحي |

| مملوكة لمجموعة الأطباء |

| ملكيات أخرى |

| طب الأطفال (0-17 سنة) |

| البالغون (18-64 سنة) |

| المسنون (65+ سنة) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الخدمة | رعاية الصدمات / الإصابات | |

| إدارة الأمراض الحادة | ||

| خدمات التطعيم والوقاية | ||

| الخدمات التشخيصية والفحص | ||

| خدمات أخرى | ||

| حسب الملكية | السلاسل المؤسسية (الأسهم الخاصة / البيع بالتجزئة / الامتياز) | |

| مملوكة للمستشفى / النظام الصحي | ||

| مملوكة لمجموعة الأطباء | ||

| ملكيات أخرى | ||

| حسب الفئة العمرية | طب الأطفال (0-17 سنة) | |

| البالغون (18-64 سنة) | ||

| المسنون (65+ سنة) | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق مراكز الرعاية الطبية العاجلة؟

حجم سوق مراكز الرعاية الطبية العاجلة هو 28.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 37.71 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو سوق مراكز الرعاية الطبية العاجلة المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 5.51% بين عامي 2025 و2030.

أي قطاع خدمة يقود سوق مراكز الرعاية الطبية العاجلة؟

رعاية الصدمات والإصابات حافظت على 32.23% من إيرادات عام 2024، مما يجعلها أكبر قطاع خدمة.

أي نموذج ملكية ينمو بأسرع وتيرة؟

مرافق الرعاية العاجلة المملوكة للمستشفيات تتقدم بمعدل نمو سنوي مركب قدره 7.54% حتى عام 2030.

لماذا سلاسل البيع بالتجزئة مفتاح لتوسع الرعاية العاجلة؟

شراكات البيع بالتجزئة-الصحة تجمع واجهات المحلات التجارية المتاحة مع الخبرة السريرية للنظام الصحي، مما يسرع طرح المواقع واستحواذ المرضى.

أي منطقة تقدم أعلى إمكانيات نمو؟

آسيا والمحيط الهادئ تُظهر أسرع توقعات نمو سنوي مركب قدره 6.53%، بفضل الشيخوخة السكانية والاستثمارات الكبيرة في الصحة الرقمية.

آخر تحديث للصفحة في: