حجم وحصة سوق خدمات الإسعاف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 65.19 مليار دولار أمريكي |

| حجم السوق (2030) | 95.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.03% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الإسعاف من قبل مردور إنتليجنس

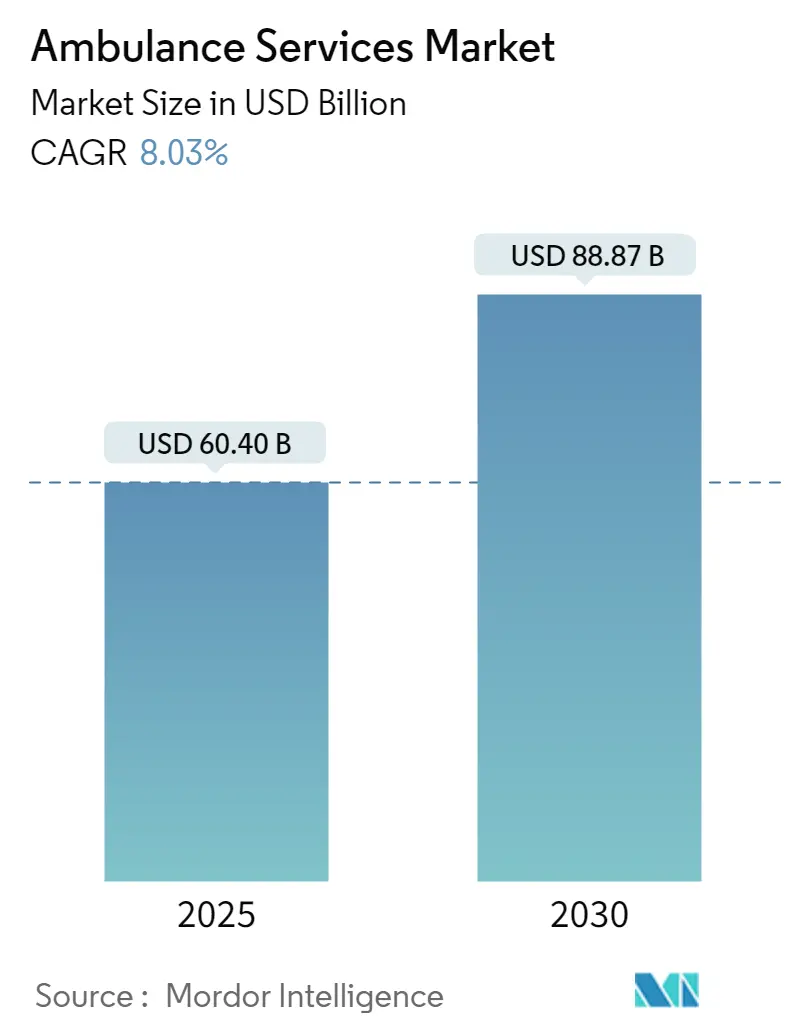

تقدر قيمة سوق خدمات الإسعاف بـ 60.4 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 88.87 مليار دولار أمريكي بحلول 2030، متقدمة بمعدل نمو سنوي مركب قدره 8.03%. يعكس التوسع الطلب المتزايد على الرعاية السريعة ما قبل المستشفى، وتغطية التأمين الصحي الأقوى، والانتشار الواسع لتكنولوجيا الرعاية المترابطة. تحقق منطقة آسيا والمحيط الهادئ أسرع نمو بنسبة 9.4% حيث تقوم الحكومات بتطوير خدمات الطوارئ الطبية وتتوسع شركات التأمين في التغطية في الاقتصادات الناشئة. تظل سيارات الإسعاف الأرضية مرساة الإيرادات، لكن الإسعاف الجوي يحقق أسرع المكاسب بمعدل نمو سنوي مركب 9.2%، مدفوعاً بطائرات طويلة المدى وموفرة للوقود والشهية المتزايدة لاستخراج الرعاية الحرجة. تربط أدوات مشاركة البيانات في الوقت الفعلي الآن المسعفين الميدانيين بالمتخصصين عن بُعد، مما يوسع النطاق السريري ويشحذ التمايز التنافسي. في الوقت نفسه، تؤثر حالات نقص التوظيف والأطر التنظيمية المجزأة على الهوامش، مما يدفع المشغلين نحو التوحيد والشراكات عبر الحدود.

النقاط الرئيسية للتقرير

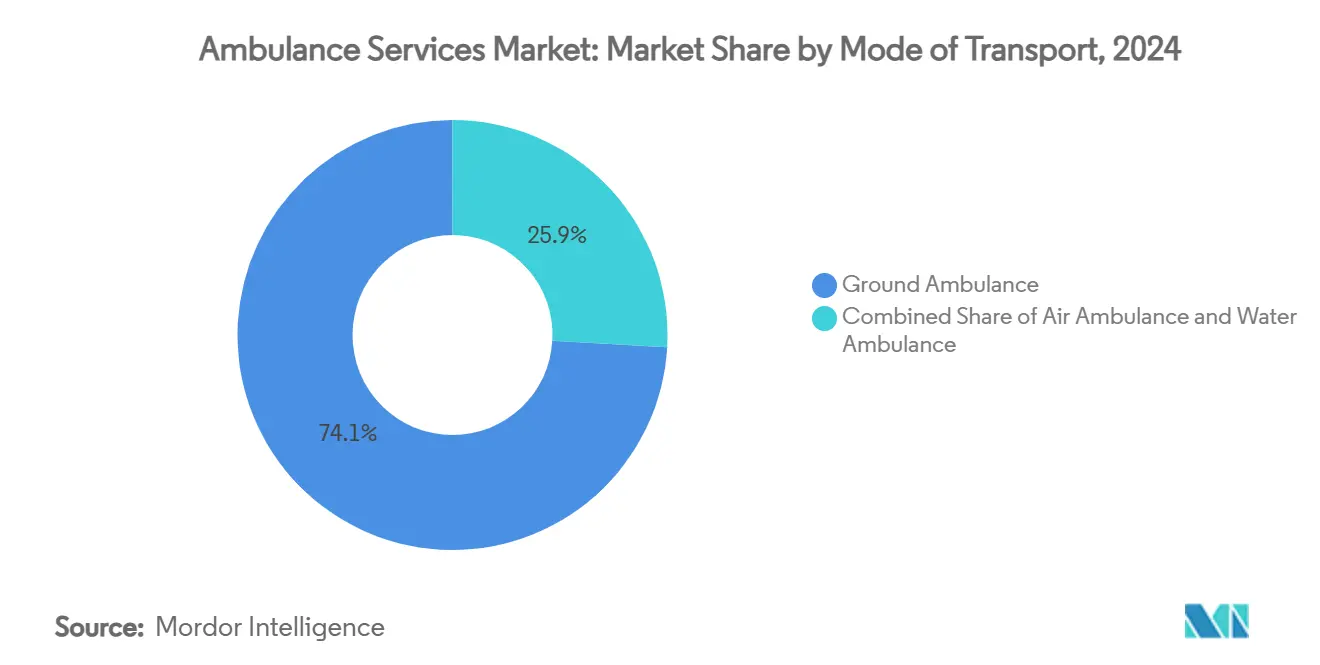

- حسب وسيلة النقل، مثلت المركبات الأرضية 74.1% من حصة سوق خدمات الإسعاف في 2024، في حين أن النقل الجوي في وضع ينمو بمعدل نمو سنوي مركب قدره 9.2% حتى 2030.

- حسب مستوى المعدات، احتلت مركبات الدعم الأساسي للحياة (BLS) 59.6% من حجم سوق خدمات الإسعاف في 2024؛ من المتوقع أن تتوسع وحدات الدعم المتقدم للحياة (ALS) بمعدل نمو سنوي مركب قدره 8.8% حتى 2030.

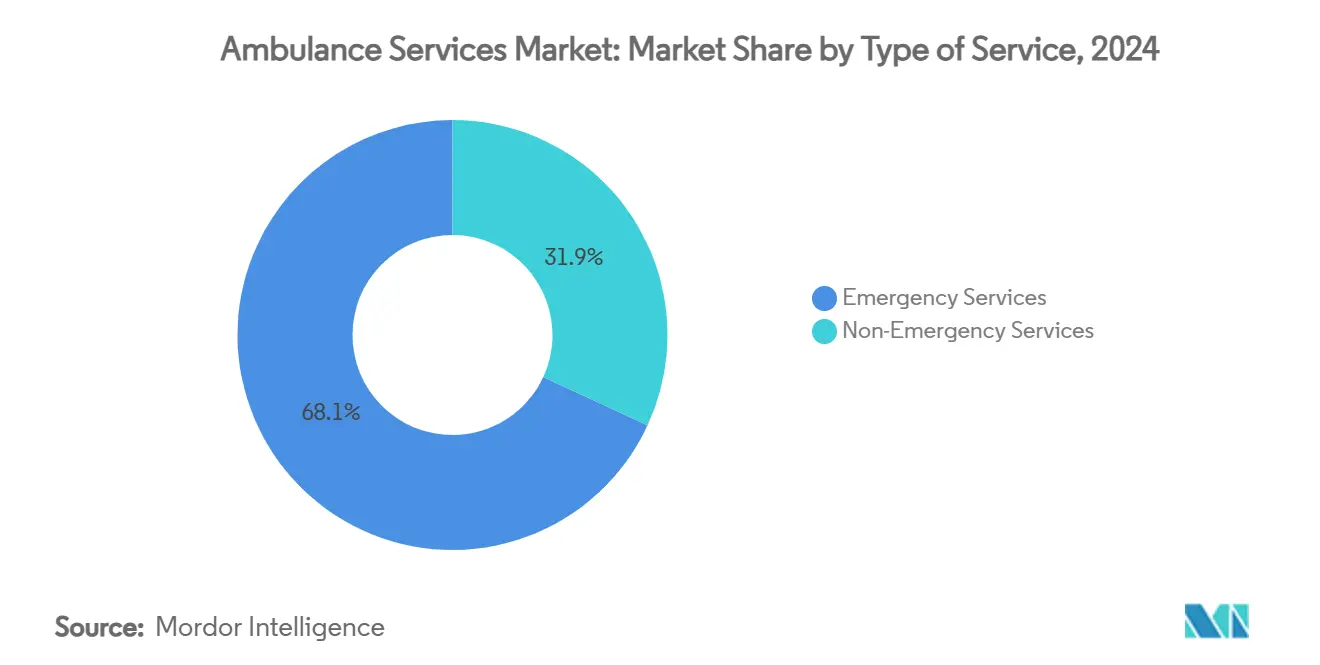

- حسب نوع الخدمة، شكلت الاستجابة الطارئة 68.1% من الإيرادات في 2024، في حين أن النقل الطبي غير الطارئ مُعِد للتسارع بمعدل نمو سنوي مركب قدره 8.5% حتى 2030.

- حسب الملكية، سيطر موفرو الخدمة الحكوميون/البلديون على 54.5% من حصة سوق خدمات الإسعاف في 2024 حتى مع أن الأساطيل المؤسسية الخاصة مهيأة لمعدل نمو سنوي مركب قدره 8.6% حتى 2030.

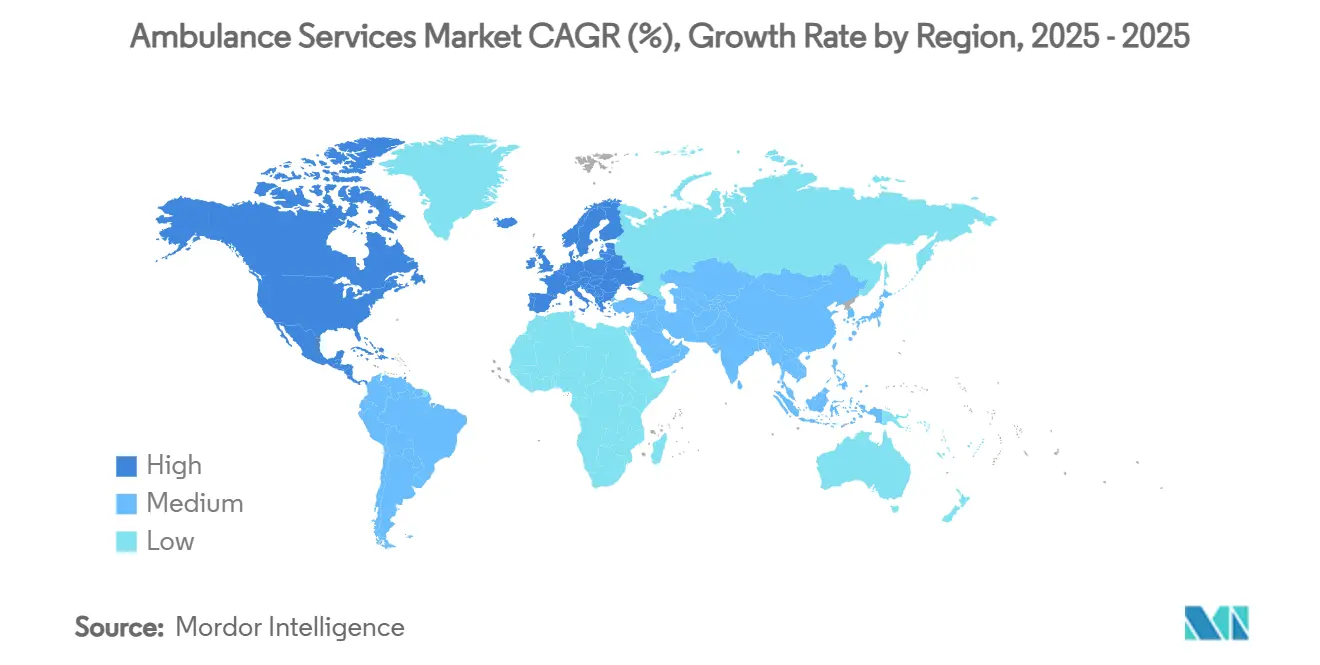

- حسب المنطقة، سيطرت أمريكا الشمالية على 34.4% من الإيرادات العالمية في 2024؛ آسيا والمحيط الهادئ هي أسرع المناطق نمواً مع معدل نمو سنوي مركب متوقع قدره 9.4% بين 2025-2030.

اتجاهات ورؤى سوق خدمات الإسعاف العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل حدوث الصدمات وحالات الطوارئ القلبية الوعائية | +1.3 % | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | قصير المدى (≤2 سنوات) |

| شيخوخة السكان وعبء الأمراض المزمنة | +1.1 % | أوروبا، أمريكا الشمالية، أوقيانوسيا | طويل المدى (≥4 سنوات) |

| التمويل الحكومي للشراكات بين القطاعين العام والخاص لخدمات الطوارئ الطبية | +0.9 % | آسيا والمحيط الهادئ، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| توسع البنية التحتية للرعاية الصحية والتأمين | +1.0 % | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| دمج التطبيب عن بُعد ومعدات الدعم المتقدم للحياة | +1.2 % | عالمي | قصير المدى (≤2 سنوات) |

| زيادة معدل حوادث الطرق | +0.6 % | آسيا والمحيط الهادئ، أفريقيا | قصير المدى (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة العالمي بالصدمات وحالات الطوارئ القلبية الوعائية والحالات الطبية الحرجة الأخرى

يستمر الاتجاه التصاعدي في توقف القلب خارج المستشفى والصدمات المرورية في إعادة تشكيل تكتيكات النشر. تشير بيانات الولايات المتحدة إلى حوالي 350,000 حلقة توقف قلب خارج المستشفى سنوياً، مما يحث وكالات خدمات الطوارئ الطبية على نشر أجهزة إزالة الرجفان الخارجية الآلية المُسلمة بالطائرات بدون طيار التي يمكنها تقليل أوقات الوصول إلى أقل من خمس دقائق ورفع فرص البقاء على قيد الحياة بنسبة 34%. يعزز الازدحام الحضري الحاجة لمثل هذه النماذج المختلطة للاستجابة، موجهاً الاستثمار نحو الأصول المحمولة جواً المكملة التي تعزز الأساطيل الأرضية التقليدية. يتوقع المشغلون أن يستمد سوق خدمات الإسعاف إيرادات إضافية من ترخيص منصات الاستجابة السريعة لسلطات المدن.

شيخوخة السكان وزيادة انتشار الأمراض المزمنة

البالغون الذين تزيد أعمارهم عن 65 عاماً يمثلون بالفعل ثلث عمليات النقل الطارئة وثلثي الرحلات غير العاجلة، رغم أنهم يشكلون 12% من السكان [1]شؤون الصحة، "استخدام خدمات الطوارئ من قبل كبار السن،" healthaffairs.org . ترتفع معدلات الاستخدام أكثر في المناطق الريفية، مما يسرع الحاجة لبروتوكولات خاصة بكبار السن، ونقالات باريترك، وشبكات نقل من المنزل إلى المستشفى. يتوقع المشاركون في السوق أن الطلب من الثمانينيين سيدمج أحجام مكالمات أساسية متوقعة في حجم سوق خدمات الإسعاف، مما يخفف التقلبات الدورية المرتبطة بتفشي الأمراض الحادة.

الشراكات بين القطاعين العام والخاص بقيادة حكومية وبرامج التمويل التي تهدف لتقوية شبكات خدمات الطوارئ الطبية

الشراكات بين القطاعين العام والخاص تسرع توسع الخدمات في المناطق النامية. خطط وزارة الصحة الفيدرالية الهندية شاركت في تمويل أكثر من 40,000 سيارة إسعاف على المستوى الوطني، مقترنة إعانات الدولة بعمليات أسطول القطاع الخاص. نماذج الشراكة المماثلة في البرازيل وإندونيسيا تجمع اتفاقيات شراء الأساطيل مع معايير مستوى الخدمة، مما يضمن استجابة أسرع في المناطق شبه الحضرية. مثل هذه قنوات التمويل تقلل حواجز الإنفاق الرأسمالي لمشغلي الأساطيل وتوسع سوق خدمات الإسعاف.

توسع البنية التحتية للرعاية الصحية وتغطية التأمين الصحي

ارتفاع كثافة المستشفيات واعتماد تأمين أوسع معاً يخففان الاحتكاك المالي الذي كان يردع استخدام الإسعاف سابقاً. خطة أيوشمان بهارات الهندية تغطي 500 مليون شخص وتسدد تحويلات الإسعاف بتعريفات محددة، مما يرفع معدلات الاستخدام في مدن المستوى الثاني. الإصلاحات الإقليمية الصينية التي تدمج مجموعات التأمين الريفية والحضرية بالمثل تقلل التكاليف من الجيب، مما يدفع أحجام المكالمات الإضافية.

دمج التطبيب عن بُعد والمراقبة في الوقت الفعلي ومعدات الدعم المتقدم للحياة

التجربة المختلطة LTE-القمر الصناعي لمايو كلينك تبث الآن علامات المريض الحيوية من الميدان إلى المتخصصين الذين يوجهون العلاج في الوقت الفعلي، مما يقلل المكوث في الموقع بدقيقتين ويعزز دقة التشخيص. سيارات الإسعاف "الذكية" الغنية بالمستشعرات تملأ أيضاً السجلات الصحية الإلكترونية تلقائياً، مما يقلل العبء الكتابي. الموفرون القادرون على إثبات مثل هذه المكاسب في الكفاءة يحصلون على عقود متعددة السنوات مواتية، مما يعزز حصتهم من سوق خدمات الإسعاف.

زيادة حوادث الطرق

تشير منظمة الصحة العالمية إلى 1.19 مليون وفاة بحوادث المرور العالمية في 2024، مع مساهمة جنوب شرق آسيا بأكثر من الثلث [2]منظمة الصحة العالمية، "تقرير سلامة الطرق العالمي،" who.int. ارتفاع ملكية المركبات دون بنية تحتية أمان متناسبة يزيد الطلب على خدمات الاستجابة للصدمات. الحكومات التي تنشر محطات إنقاذ النقاط السوداء تقوم بالتالي بتوريد سيارات إسعاف إضافية مزودة بمعدات استخراج هيدروليكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية والتشغيلية العالية | -1.0 % | عالمي | طويل المدى (≥4 سنوات) |

| نقص المسعفين المدربين والطيارين وموظفي الرعاية الحرجة | -0.9 % | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | قصير المدى (≤2 سنوات) |

| الضغط التنافسي من النقل الطبي غير الطارئ ونقل الصحة بمشاركة الركوب | -0.7 % | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| الاعتماد التنظيمي المجزأ | -0.8 % | الولايات المتحدة، كندا، الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية والتشغيلية العالية

سيارة إسعاف ديزل جديدة من النوع الأول تكلف أكثر من 280,000 دولار أمريكي، بينما المتغيرات الكهربائية بالبطارية تتجاوز عتبة 350,000 دولار أمريكي، مما يضغط على الميزانيات البلدية. مدفوعات ميديكير لركوب الإسعاف استهلكت 3.9 مليار دولار أمريكي في 2022-فقط 1% من إنفاق الرسوم مقابل الخدمة-مما يؤكد عدم تطابق الإيرادات والمصروفات. الهوامش الضيقة تدفع الأساطيل الأصغر نحو مبيعات الأصول، مما يغذي التوحيد الذي قد يضيق في النهاية خيارات الموردين.

نقص المسعفين المدربين والطيارين وموظفي الرعاية الحرجة

معدلات الشواغر في خدمات الطوارئ الطبية في الولايات المتحدة تحوم قرب 11%، مع تضرر المناطق الريفية بشدة. التوظيف معرقل بالضغط المهني العالي والأجور المتواضعة مقارنة بأدوار التمريض. معيار الاستجابة للطوارئ المقترح من OSHA قد يوسع ساعات التدريب وواجبات حفظ السجلات، مما يثبط الدخول أكثر. المشغلون الذين يعتمدون على العمل الإضافي لسد فجوات الكوادر يواجهون خطر الإرهاق وزيادة أقساط التأمين.

تحليل القطاعات

حسب وسيلة النقل: نمو الجو يتفوق على هيمنة الأرض

قطاع الطيران، رغم احتلاله حصة إيرادات أصغر، متوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.2%. تجديد الأسطول يفضل الطائرات ثابتة الجناح المزودة بكابينات مضغوطة تمدد نطاق الاستخراج لحالات حديثي الولادة والقلب. في الوقت نفسه، تستمر سيارات الإسعاف الأرضية في ترسيخ حوالي 74.1% من إيرادات 2024، محافظة على أكبر حصة سوق خدمات الإسعاف. المنحة الفيدرالية التي زودت إدارة إطفاء باترسون بسيارتي إسعاف كهربائيتين بـ 908,686 دولار أمريكي تسلط الضوء على تحول البلديات نحو أساطيل منخفضة الانبعاثات. مثل هذا الإنفاق الرأسمالي يدفع دورة استبدال مستدامة ويحمي إجمالي حجم سوق خدمات الإسعاف.

الطواقم الأرضية تنشر بشكل متزايد وحدات دعم الحياة المدمجة بالبطارية التي تشغل المعدات دون تشغيل المحرك، مما يقلل حرق الديزل بـ 30%. مشغلو الطيران، في الوقت نفسه، يتفاوضون على تحوطات وقود جماعية ويستكشفون تجارب وقود الطيران المستدام لتخفيف تقلب التكاليف. المحللون يتنبؤون أن موفري الوسائط المزدوجة سيستحوذون على عمليات النقل المعقدة بين المرافق، مما يفتح التآزر في برامج الإرسال ومرافق الصيانة.

حسب المعدات: الدعم المتقدم للحياة يرتفع مع التكامل التكنولوجي

مركبات الدعم المتقدم للحياة استحوذت على حجم أصغر لكنها تتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 8.8%. كل سيارة إسعاف للدعم المتقدم للحياة تحتوي على أجهزة تنفس ومضخات تسريب والموجات فوق الصوتية في نقطة الرعاية، مما يمكن التدخلات المعقدة أثناء النقل. المسعفون يمكنهم دفع أدوية تحريض التسلسل السريع تحت إشراف الطبيب من خلال روابط الفيديو. هذه القدرة تحسن استقرار المريض أثناء النقل الريفي وتؤمن مدفوعات مزيج الحالات المواتية.

في المقابل، احتفظ قطاع الدعم الأساسي للحياة بحصة 59.6% في 2024 ويرسخ رحلات المكوك الروتينية بين المرافق وغسيل الكلى. التكلفة التشغيلية لطواقم الدعم الأساسي للحياة أقل، ووجدت دراسات حديثة بقاء 13.1% من المرضى عند خروجهم من المستشفى بين مرضى الدعم الأساسي للحياة مقابل 9.2% للدعم المتقدم للحياة في حالات مختارة [3]شبكة JAMA، "النتائج المقارنة لنقل الدعم المتقدم للحياة مقابل الدعم الأساسي للحياة،" jamanetwork.com . النتائج تثير جدلاً حول تخصيص الموارد، مع إعادة نشر بعض الأنظمة لوحدات الدعم المتقدم للحياة من النقل منخفض الحدة إلى مكالمات عالية المخاطر. حجم سوق خدمات الإسعاف للدعم الأساسي للحياة مع ذلك يبقى كبيراً ومستقراً حيث يفضل الدافعون كفاءته في التكلفة.

حسب نوع الخدمة: النقل غير الطارئ يتوسع

هيمنت الجولات الطارئة على الإيرادات في 2024 بحصة 68.1%، مما يعكس طبيعتها التي لا غنى عنها. ومع ذلك يظهر النقل الطبي غير الطارئ زخماً أقوى بمعدل نمو سنوي مركب قدره 8.5%. شيخوخة السكان والأمراض المزمنة تتطلب رحلات مجدولة لغسيل الكلى ومراكز التأهيل وعلاج الأورام. التكنولوجيا تطمس الخط بين الفئات. الشبكات الحسية في نماذج "الإسعاف الإلكتروني" الأولية تبث الحيويات باستمرار، مما يتيح للأطباء عن بُعد توجيه المرضى للمرفق الأمثل أو التصعيد للاستجابة الطارئة إذا حدث تدهور.

تشتد المنافسة حيث يواجه موفرو الإسعاف التقليديون داخلين من مساحة النقل الطبي غير الطارئ. استحواذ MTM في 2024 على Access2Care ضاعف بصمتها الوطنية ويمنح الدافعين منصة مجمعة عبر خيارات التنقل. دمج الإرسال والفوترة على منصة سحابية واحدة ينتج وفورات في التكاليف، والتي يمكن مشاركتها مع شركات التأمين من خلال عقود مُكبسلة.

حسب الملكية: اللاعبون الخاصون يتسارعون

شكلت الخدمات الحكومية والبلدية 54.5% من الإيرادات في 2024، مستفيدة من التمويل الضريبي وبنية خدمة الإطفاء المدمجة. تستمر في الفوز بعقود 911 الحضرية حيث تهم المساءلة السياسية. الموفرون الخاصون، مع ذلك، يتوسعون بشكل أسرع بمعدل نمو سنوي مركب قدره 8.6%، مدفوعين بصناديق الاستثمار التي توحد المشغلين الإقليميين في منصات وطنية. استحواذ KKR بقيمة 2.4 مليار دولار أمريكي على الاستجابة الطبية الأمريكية أنشأ مجموعة الطيران الطبي القابضة، تعمل في 46 ولاية بإيرادات سنوية قريبة من 5.4 مليار دولار أمريكي و14,000 موظف.

الأساطيل الخاصة تنشر ترقيات الصحة عن بُعد القوية وتحليلات البيانات التي تحسن جدولة الطواقم، مما يقلل العمل الإضافي بـ 12-15%. كما توسع خطوط الخدمة إلى التوظيف الطبي للأحداث ونقل الصحة المهنية، مما ينوع الأرباح. الشراكات بين القطاعين العام والخاص تظهر عندما تؤجر البلديات الإرسال أو صيانة الأسطول لهذه الشركات مع الاحتفاظ بالحوكمة السريرية.

التحليل الجغرافي

تحتل أمريكا الشمالية المرتبة الأولى في الإيرادات بحصة عالمية قدرها 34.4%. وضع القواعد الفيدرالية لحظر فوترة الرصيد لركوب الطوارئ يجب أن يعزز شفافية التكلفة ويحسن التحصيلات. شركات التأمين الخاصة، متوقعة الإنفاذ التنظيمي، تتحرك نحو حزم دفع مجمعة لخدمات الطوارئ الطبية-المستشفى، مما قد يخفف تقلب الإيرادات لمالكي الأساطيل. التجارب الطبية عن بُعد بقيادة مايو كلينك تؤكد ميل المنطقة للتكنولوجيا الرائدة، مما يلمح لفرص التصدير لبائعي الاتصالات.

تظهر آسيا والمحيط الهادئ كأسرع ممر نمو بمعدل نمو سنوي مركب قدره 9.4% حتى 2030. الحكومات الوطنية تمول توسع الأسطول، بينما تتوسع شركات التأمين للمشترين لأول مرة في التغطية الصحية، مما يرفع استخدام الإسعاف مباشرة. الخطة الخمسية الرابعة عشرة للصين تعين تحديث الإنقاذ الطارئ كأولوية، مخصصة 3.1 مليار دولار أمريكي لترقيات مراكز الصدمات. التضاريس الريفية المجزأة لا تزال تعرقل الوصول العادل، مما يجعل خدمات الطوارئ الطبية الجوية مساعداً جذاباً في المقاطعات الجبلية.

تحافظ أوروبا على حصة كبيرة من سوق خدمات الإسعاف وتقود في تفويضات الاستدامة. مخطط الأسطول الصفري الصافي لاسكتلندا يمول تجارب خلايا الوقود الهيدروجينية للمهام بين المدن. في الوقت نفسه، المناقصات في الاتحاد الأوروبي تتطلب بشكل متزايد تقارير الكربون لدورة الحياة، مما يضغط على المصنعين لاعتماد أجسام مركبة قابلة لإعادة التدوير. على خلفية الديموغرافيات المسنة، التوقعات السلوفينية تشير لارتفاع ثابت في حجم الإرسال مرتبط بالسكان فوق-75.

المشهد التنافسي

الوكالات الحكومية لا تزال تقدم معظم خدمات الطوارئ الطبية تحت التفويض القانوني، لكن الأساطيل الخاصة تنمو بشكل أسرع باستغلال اقتصاديات الحجم في المشتريات والصيانة. شراء KKR بقيمة 2.4 مليار دولار أمريكي للاستجابة الطبية الأمريكية لتشكيل مجموعة الطيران الطبي القابضة يُنموذج للتوحيد الذي يجمع المروحيات والطائرات ثابتة الجناح والمركبات الأرضية تحت قيادة موحدة. القوة المالية تمكن عقود الوقود الجماعية والترخيص متعدد الولايات، مما يعزز الخنادق التنافسية.

أصبحت التكنولوجيا ساحة المعركة الحاسمة. الموفرون الذين يدمجون تحليلات السحابة يظهرون معدلات تجديد عقود أعلى لأن المفوضين يمكنهم مراجعة الأداء في الوقت الفعلي تقريباً. إطار الإسعاف الإلكتروني، الذي ينقل الحيويات المستمرة لأطباء الطوارئ، يُجسد الابتكار الذي يقوي عروض السوق. التعاونيات الأصغر تقاوم بالتخصص-وحدات نقل حديثي الولادة أو فرق باريترك-تكسب تعريفات ممتازة في العقود الإقليمية.

مرونة هيكل الدين مهمة أيضاً. الاستجابة الطبية العالمية أعادت التمويل في مايو 2024، مقلمة الرافعة وتأمين السيولة بقيمة 578 مليون دولار أمريكي لتمويل تجديدات الأسطول والاستحواذات. المحللون يتوقعون المزيد من تحركات الشراء والبناء التي تهدف للمنطق الريفية حيث تكافح الأساطيل البلدية لتلبية قوانين الأمان الجديدة.

قادة صناعة خدمات الإسعاف

-

شركة إنفيجن هيلث كير

-

شركة فالك القابضة

-

شركة أكاديان لخدمات الإسعاف المحدودة

-

شركة زيكيتسا للرعاية الصحية المحدودة

-

ميديفيك أفييشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: استحوذت أفيل إي كير على أموال الرعاية النفسية، موسعة خدمات الصحة السلوكية عن بُعد إلى 46 ولاية.

- أكتوبر 2024: استحوذت MTM على قسم النقل الطبي غير الطارئ في Access2Care لتوسيع بصمتها الوطنية.

- أكتوبر 2024: تشاركت مايو كلينك مع OPTAC-X في نظام صحة عن بُعد مختلط LTE-قمر صناعي يبث بيانات الإسعاف الحية للأطباء عن بُعد.

نطاق تقرير سوق خدمات الإسعاف العالمي

حسب نطاق التقرير، الإسعاف هو مركبة أساسية لتقديم خدمات الطوارئ الطبية، رغم أن البعض يستخدم أيضاً الدراجات النارية والسيارات والطائرات أو القوارب. خدمات الإسعاف تساعد في نقل المرضى المصابين طبياً أو المرضى من وإلى المستشفيات لضمان الفحوصات الصحية والعلاج في الوقت المناسب من قبل المهنيين الصحيين. هذه الخدمات يستفيد منها المرضى مباشرة أو المستشفيات والمنظمات الأخرى. الرعاية ما قبل المستشفى وخدمات الطوارئ وخدمات الإنقاذ وعلاج المرضى المصابين أو الخطيرين هي بعض الخدمات التي يقدمها الإسعاف. سوق خدمات الإسعاف مقسم حسب وسيلة النقل (الإسعاف الجوي والإسعاف المائي والإسعاف الأرضي) والمعدات (خدمات إسعاف الدعم الأساسي للحياة وخدمات إسعاف الدعم المتقدم للحياة) ونوع الخدمة (الخدمات الطارئة والخدمات غير الطارئة) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). التقرير السوقي يغطي أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الإسعاف الجوي | الجناح الدوار |

| الجناح الثابت | |

| الإسعاف المائي | |

| الإسعاف الأرضي | فان النوع الثالث |

| النوع الأول/الثاني المعياري | |

| الإسعاف الكهربائي المختلط/الكهربائي |

| خدمات إسعاف الدعم الأساسي للحياة |

| خدمات إسعاف الدعم المتقدم للحياة |

| نقل الرعاية المتخصصة |

| الخدمات الطارئة |

| الخدمات غير الطارئة |

| حكومي/بلدي |

| مؤسسي خاص |

| قائم على المستشفى |

| متطوع/منظمة غير حكومية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب وسيلة النقل | الإسعاف الجوي | الجناح الدوار |

| الجناح الثابت | ||

| الإسعاف المائي | ||

| الإسعاف الأرضي | فان النوع الثالث | |

| النوع الأول/الثاني المعياري | ||

| الإسعاف الكهربائي المختلط/الكهربائي | ||

| حسب المعدات | خدمات إسعاف الدعم الأساسي للحياة | |

| خدمات إسعاف الدعم المتقدم للحياة | ||

| نقل الرعاية المتخصصة | ||

| حسب نوع الخدمة | الخدمات الطارئة | |

| الخدمات غير الطارئة | ||

| حسب الملكية | حكومي/بلدي | |

| مؤسسي خاص | ||

| قائم على المستشفى | ||

| متطوع/منظمة غير حكومية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق خدمات الإسعاف؟

من المتوقع أن يصل حجم سوق خدمات الإسعاف إلى 60.40 مليار دولار أمريكي في 2025 وينمو بمعدل نمو سنوي مركب قدره 8.03% ليصل إلى 88.87 مليار دولار أمريكي بحلول 2030.

ما مدى سرعة توسع قطاع الإسعاف الجوي؟

من المتوقع أن تنمو سيارات الإسعاف الجوي بمعدل نمو سنوي مركب قدره 9.2%، الأعلى بين وسائل النقل، حيث تصاميم الطائرات الجديدة والقبول الأوسع من الدافعين يرفعان الطلب.

من هم اللاعبون الرئيسيون في سوق خدمات الإسعاف؟

شركة إنفيجن هيلث كير، شركة فالك القابضة، شركة أكاديان لخدمات الإسعاف المحدودة، شركة زيكيتسا للرعاية الصحية المحدودة وميديفيك أفييشن هي الشركات الرئيسية العاملة في سوق خدمات الإسعاف.

ما هي أسرع منطقة نمواً في سوق خدمات الإسعاف؟

تقود آسيا والمحيط الهادئ النمو، مسجلة معدل نمو سنوي مركب قدره 9.4% حتى 2030 على خلفية توسع المستشفيات وزيادة تغطية التأمين.

أي منطقة لها أكبر حصة في سوق خدمات الإسعاف؟

في 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق خدمات الإسعاف.

آخر تحديث للصفحة في: