حجم وحصة سوق الزبادي الأمريكي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

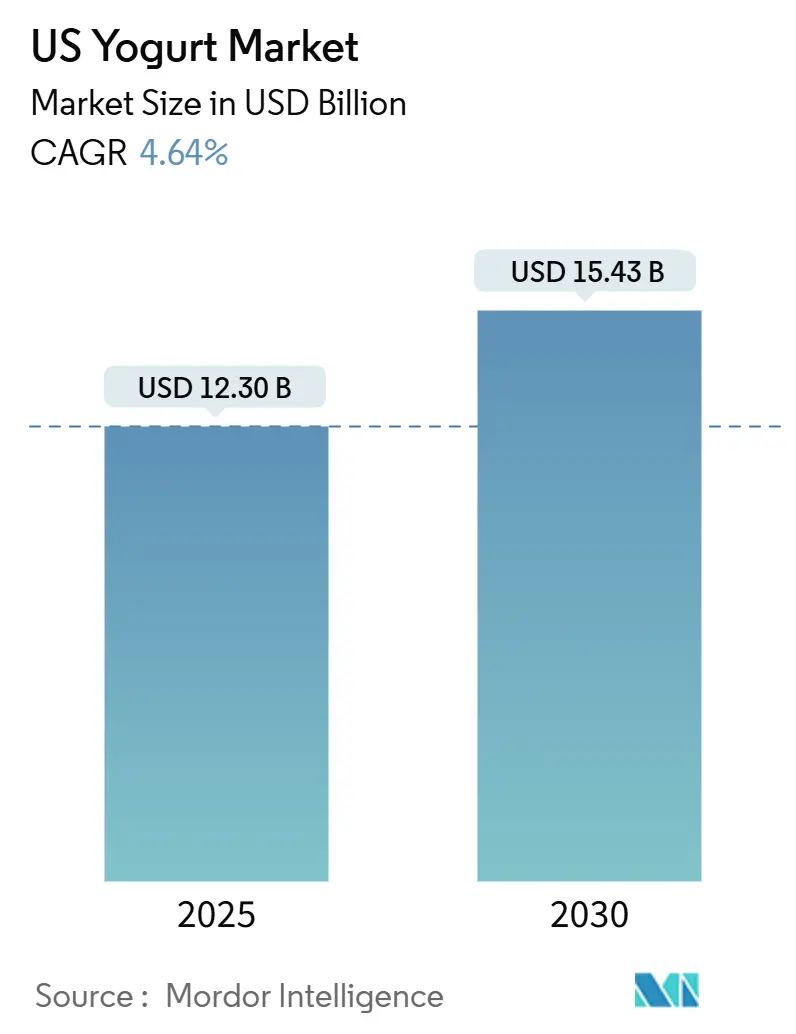

| حجم السوق (2025) | 12.30 مليار دولار أمريكي |

| حجم السوق (2030) | 15.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.64% CAGR |

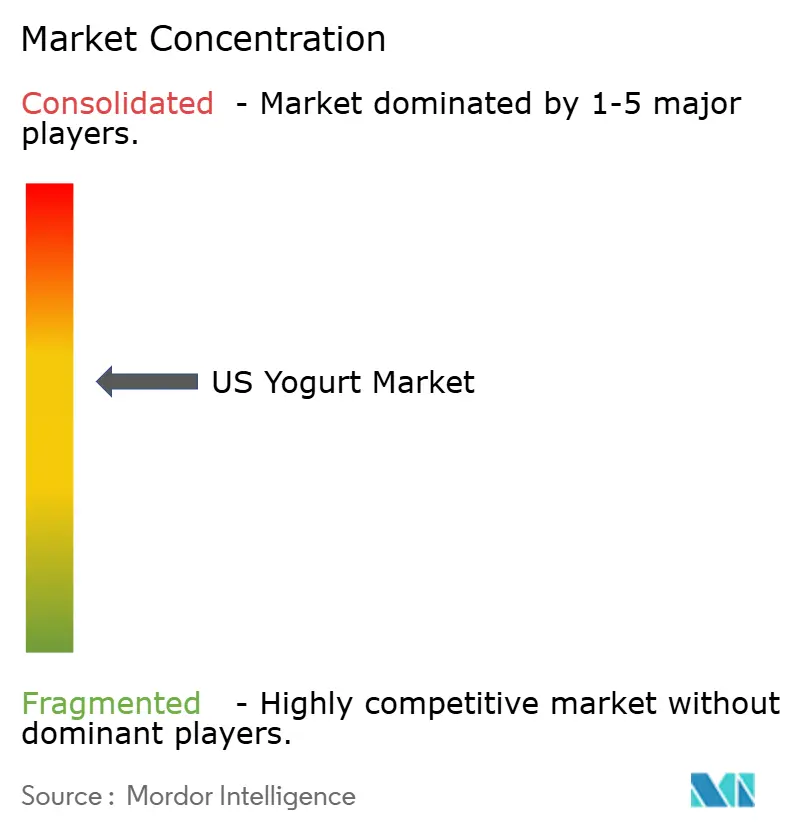

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الزبادي الأمريكي من موردور إنتليجنس

يُقدر حجم سوق الزبادي في الولايات المتحدة بـ 12.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 15.43 مليار دولار بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.64% خلال فترة التوقعات (2025-2030). ينمو سوق الزبادي في الولايات المتحدة مع سعي المستهلكين للحصول على وجبات خفيفة غنية بالمغذيات لمناسبات استهلاك متعددة. تشير توقعات السوق إلى النمو حتى عام 2030، مدفوعة بإضافات البروتين وفوائد الصحة الهضمية وابتكارات النكهات. وقد وفرت مطالبة إدارة الغذاء والدواء الأمريكية في مارس 2024 بشأن الفوائد الصحية التي تربط الزبادي بتقليل خطر الإصابة بداء السكري من النوع الثاني التأكيد، مما أثر على استراتيجيات التجزئة والمبيعات. قام تجار التجزئة بتعديل وضع المنتجات لإعطاء الأولوية لأنواع الزبادي ذات الفوائد الصحية لتلبية الطلب على خيارات العافية. ينظر المستهلكون الآن إلى الزبادي كضرورة للعافية وليس كمكافأة، مما يزيد من استخدامه عبر مناسبات الوجبات. ينبع النمو من اتجاهات الإفطار أثناء التنقل، والبدائل النباتية، واستثمارات الزراعة التجددية، مما يحافظ على الكميات رغم تغييرات أسعار الحليب. يُظهر السوق زيادة في استثمارات البنية التحتية، بينما تموضع الرسائل الصحية الزبادي كضرورة غذائية وليس كمشتريات اختيارية.

النقاط الرئيسية للتقرير

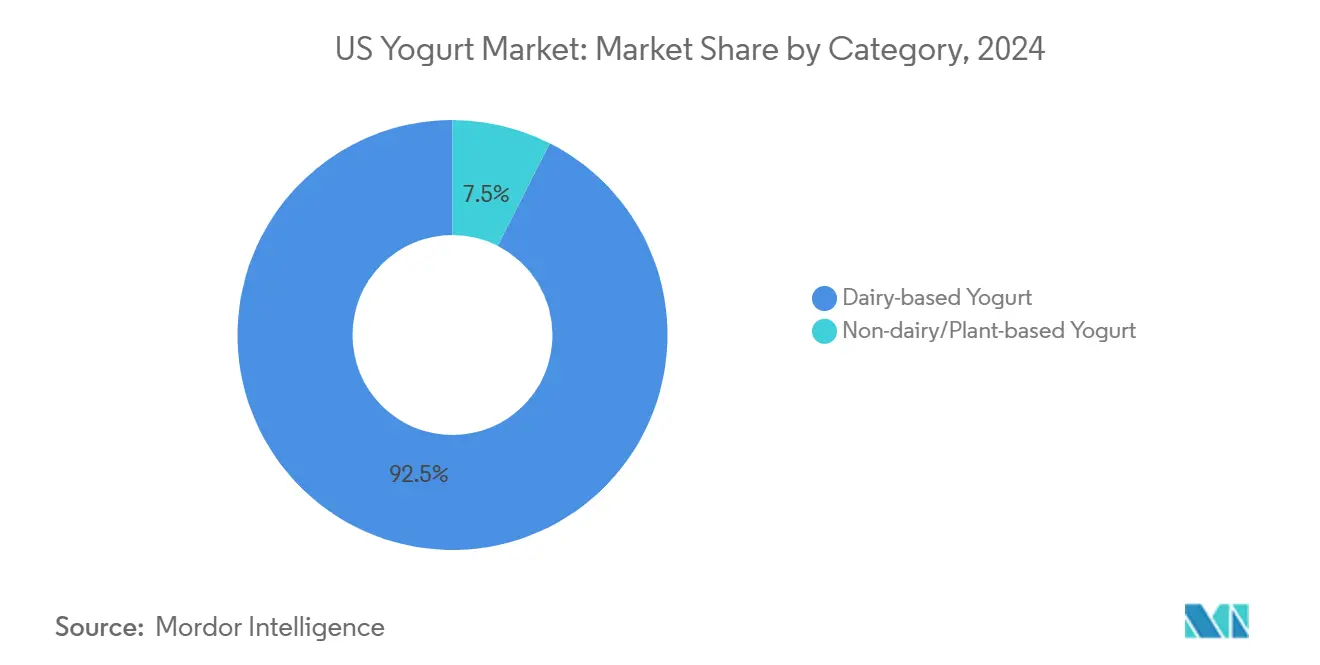

- حسب الفئة، يهيمن الزبادي القائم على الألبان على السوق بحصة 92.52% في عام 2024، بينما يُظهر الزبادي غير المصنوع من الألبان/النباتي أعلى معدل نمو بنسبة 6.77% كمعدل نمو سنوي مركب خلال 2025-2030.

- حسب شكل المنتج، يتصدر الزبادي القابل للأكل بالملعقة/المتماسك بحصة سوقية تبلغ 82.01% في عام 2024. يبرز الزبادي القابل للشرب كأسرع قطاع نمواً بمعدل نمو سنوي مركب 5.78% من عام 2025 إلى 2030.

- حسب قناة التوزيع، استحوذت التجارة الخارجية على 62.33% من قناة التوزيع في عام 2024. تُظهر التجارة الداخلية أقوى مسار نمو بمعدل نمو سنوي مركب 6.32% خلال 2025-2030.

- حسب نكهة المنتج، يحتفظ الزبادي المنكه بـ 52.11% من حصة السوق في عام 2024. يُظهر الزبادي العادي أعلى معدل نمو بنسبة 4.98% كمعدل نمو سنوي مركب.

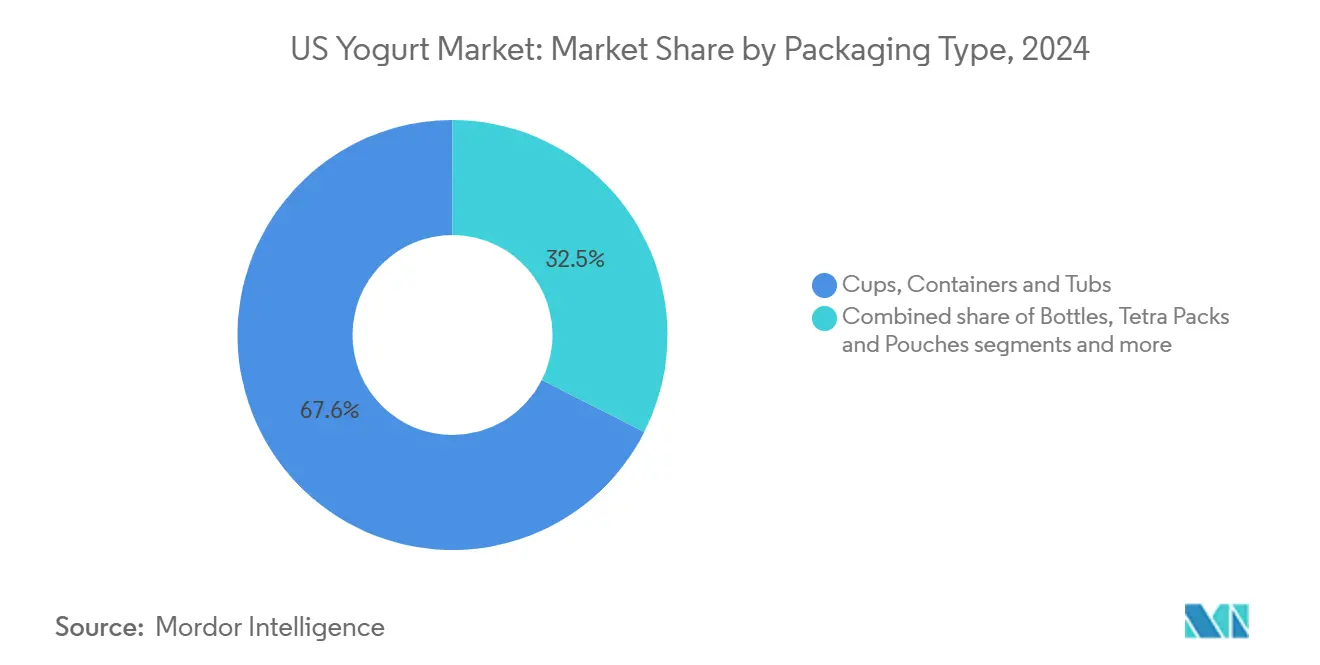

- حسب نوع التعبئة والتغليف، تمثل الأكواب والحاويات والعلب 67.55% من التعبئة والتغليف في عام 2024. تُظهر العبوات المربعة والأكياس أقوى نمو بمعدل 6.87% كمعدل نمو سنوي مركب.

- حسب المنطقة الجغرافية، تمثل منطقة الجنوب 32.99% من حصة السوق في عام 2024، بينما من المتوقع أن تسجل منطقة الشمال الشرقي معدل نمو سنوي مركب قدره 4.68% خلال 2025-2030.

اتجاهات ورؤى سوق الزبادي الأمريكي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الزبادي اليوناني عالي البروتين بين جيل الألفية الأمريكي | +1.8% | الشمال الشرقي والغرب | قصير المدى (≤ سنتان) |

| ابتكار النكهات باستخدام الفواكه المحلية يسرع امتصاص الزبادي | +0.9% | الجنوب والغرب | متوسط المدى (2-4 سنوات) |

| نمو مناسبة الإفطار أثناء التنقل يعزز تنسيقات الزبادي القابل للشرب | +1.5% | حضري على الصعيد الوطني | متوسط المدى (2-4 سنوات) |

| الارتفاع في البدائل الخالية من اللاكتوز ومطالبات الصحة الهضمية يسرع البدائل غير المصنوعة من الألبان | +1.7% | الغرب والشمال الشرقي | طويل المدى (≥ 4 سنوات) |

| المكونات النظيفة والمحلية المصدر تتماشى مع تفضيلات الاستدامة | +0.7% | الشمال الشرقي والغرب | طويل المدى (≥ 4 سنوات) |

| التحصين الوظيفي (البروبيوتيك، المناعة) يهيمن على إطلاق المنتجات الجديدة | +0.8% | وطني | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الزبادي اليوناني عالي البروتين بين جيل الألفية الأمريكي

يقود قطاع الزبادي عالي البروتين النمو في سوق الزبادي الأمريكي، مما يعكس تفضيل المستهلكين المتزايد للخيارات المغذية. يقوم المصنعون بتوسيع خطوط منتجاتهم المعززة بالبروتين استجابة لهذا الطلب. في أكتوبر 2024، قدمت تشوباني مجموعة جديدة من أكواب ومشروبات الزبادي اليوناني عالي البروتين في الولايات المتحدة، تتميز بمنتجات بمحتوى بروتين متنوع، بما في ذلك أكواب الزبادي اليوناني بـ 20 جرام بروتين ومشروبات بـ 15 و20 و30 جرام بروتين. يُظهر جيل الألفية اهتماماً كبيراً بزيادة تناول البروتين، مما يدفع نمو السوق. يموضع المصنعون الآن الزبادي اليوناني كمنتج غذائي يومي، مما يوسع جاذبيته خارج قطاعات المستهلكين الرياضيين واللياقة البدنية. في ممر الألبان، أصبح محتوى البروتين عاملاً حاسماً في اتخاذ قرارات المستهلك. يزن المستهلكون الآن الفوائد الغذائية بالتساوي مع النكهة عند اختيار منتجات الزبادي، مما يشير إلى تحول جوهري في معايير الشراء. يعكس هذا التركيز على محتوى البروتين أهميته في التفضيلات الغذائية الحديثة ورغبة المستهلكين في المنتجات التي توفر التغذية والطعم معاً.

ابتكار النكهات باستخدام الفواكه المحلية يسرع امتصاص الزبادي

يعمل ابتكار النكهات كعامل تمييز رئيسي في سوق الزبادي، حيث يدمج المصنعون أنواع الفواكه التقليدية والغريبة لتلبية تفضيلات المستهلكين. يبقى الطعم عاملاً أساسياً في قرارات الشراء للمستهلكين، خاصة بين الأفراد المهتمين بالصحة. يُدفع الاستهلاك المتزايد للزبادي إلى حد كبير بتفضيلات الطعم. استجابة لطلب المستهلكين على تجارب طعم جديدة، وسعت علامات الزبادي نطاقات منتجاتها. بالإضافة إلى ذلك، تقدم الأصناف المستوحاة من الحلويات مثل كعكة الجبن بالفراولة والزبادي بالشوكولاتة واللوز للمستهلكين بدائل صحية للحلويات التقليدية. يمكن هذا التوسع في عروض النكهات المصنعين من دفع نمو السوق من خلال جذب مستهلكي الزبادي المنتظمين والأفراد الباحثين عن تجارب طعم جديدة. على سبيل المثال، في أبريل 2024، قدمت دانون أمريكا الشمالية نكهات زبادي جديدة تحت خط أويكوس ريميكس. تشمل هذه النكهات كوكو ألموند تشوكليت (زبادي جوز الهند خالي الدسم مع لوز البرالين بالعسل ومزيج الشوكولاتة الداكنة)، وسمورز (زبادي الفانيليا خالي الدسم مع بسكويت الجراهام والشوكولاتة الداكنة ومزيج لحاء المارشملو المحمص)، والكراميل المملح (زبادي الكراميل المملح خالي الدسم مع البسكويت المملح بملح البحر والشوكولاتة الداكنة والتوفي بالزبدة).

نمو مناسبة الإفطار أثناء التنقل يعزز تنسيقات الزبادي القابل للشرب

يتوسع السوق الأمريكي للزبادي القابل للشرب بسبب الطلب المتزايد من المستهلكين على خيارات الإفطار المريحة. يمثل جيل الألفية، الذي يضم حوالي 74.19 مليون شخص في الولايات المتحدة في عام 2024، وفقاً لمكتب الإحصاء الأمريكي، أكبر فئة ديموغرافية جيلية ويدفع اتجاهات استهلاك الزبادي [1]المصدر: مكتب الإحصاء الأمريكي، 'السكان الوطنيون حسب الخصائص: 2020-2024'، census.gov/. لقد زادت أنماط حياتهم المتنقلة من الطلب في السوق على أنواع الزبادي القابلة للشرب كبدائل إفطار مريحة ومغذية. يُظهر مستهلكو الجيل زي تفضيلات مشابهة للأطعمة المحمولة والوظيفية، مما يجعل تنسيقات الزبادي المريحة فئة منتجات رئيسية للمصنعين الذين يستهدفون القطاعات السوقية الأصغر سناً والمهتمة بالصحة. يتماشى هذا الاتجاه مع الحركة الاستهلاكية الأوسع نحو الخيارات المريحة والصحية التي تستوعب الجداول الزمنية المزدحمة. تعمل منتجات الزبادي القابل للشرب كحل عملي من خلال دمج البروبيوتيك والمغذيات الأساسية في شكل محمول.

الارتفاع في البدائل الخالية من اللاكتوز ومطالبات الصحة الهضمية

لقد دفع الوعي المتزايد بسوء امتصاص اللاكتوز بين المستهلكين والتركيز المتزايد على صحة الأمعاء والميكروبيوتا في مناقشات وسائل التواصل الاجتماعي نمو البدائل النباتية والخالية من اللاكتوز للزبادي. تخدم هذه المنتجات الأفراد الذين يعانون من مشاكل هضمية من استهلاك الألبان بينما تلبي احتياجات المستهلكين الباحثين عن خيارات غذائية واعية صحياً تركز على العافية الهضمية. لقد زادت المعرفة الاستهلاكية المتزايدة حول فوائد البروبيوتيك من مصادر مختلفة الطلب على منتجات الزبادي البديلة، مما يشير إلى تطور التفضيلات الغذائية والانتباه المتزايد لصحة الأمعاء. علاوة على ذلك، تمكن البدائل المشتقة من الفطريات والألبان المتخمرة بدقة المصنعين من إنتاج منتجات تحتوي على ثمانية جرامات أو أكثر من البروتين دون مكونات حيوانية، مما يجذب المستهلكين النباتيين والمرنين المهتمين بالبيئة. على سبيل المثال، في يناير 2024، أطلقت نيتشر فايند أول زبادي خالٍ من الألبان مصنوع من بروتين الفطريات الغذائية Fy™ في متاجر هول فودز ماركت عبر الولايات المتحدة. يقدم زبادي Fy بديلاً للزبادي التقليدي والنباتي باستخدام Fy، وهو بروتين فطري مستدام، بدلاً من حليب البقر أو المكسرات أو الشوفان أو الصويا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أسعار الحليب الأمريكية المتقلبة تضغط على هوامش الزبادي القائم على الألبان | -1.2% | وطني، مع تأثير أقوى في الغرب الأوسط | قصير المدى (≤ سنتان) |

| رسوم الاستيراد على ثقافات البروبيوتيك ترفع تكاليف المؤسسات الصغيرة والمتوسطة | -0.6% | وطني، مع تأثير أقوى على المصنعين الأصغر | متوسط المدى (3-4 سنوات) |

| تكاليف لوجستيات السلسلة الباردة العالية تعيق ربحية قنوات التجارة الإلكترونية | -0.7% | وطني، مع تأثير أقوى في المناطق الريفية | متوسط المدى (3-4 سنوات) |

| قواعد وسم السكر المضاف لإدارة الغذاء والدواء تحد من مرونة التركيب للوحدات المنكهة | -0.3% | وطني | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

أسعار الحليب الأمريكية المتقلبة تضغط على هوامش الزبادي القائم على الألبان

تكشف نظرة وزارة الزراعة الأمريكية لعام 2025 على سوق الألبان عن تحديات كبيرة في صناعة الألبان بسبب تقلبات أسعار الحليب التي تؤثر على هوامش المعالجات. لقد أجبر التقلب، إلى جانب زيادة تكاليف العلف وتفشي الأمراض، مصنعي الألبان على تعديل مناهجهم الترويجية لحماية هوامش الربح. لقد كثفت أسعار العلف المتزايدة الضغط الاقتصادي على مزارع الألبان، مما أثر على صحة الماشية وإنتاجيتها. استجابة لذلك، قلل المصنعون من الأنشطة الترويجية التي لا تولد عوائد فورية. على سبيل المثال، في سентمبر 2024، تخلت جنرال ميلز عن قسم الزبادي في أمريكا الشمالية، مما يشير إلى تحسينات محتملة في الهامش تحت شركات الألبان المتخصصة الأفضل موضعاً لإدارة سوق الزبادي. لقد دفع عدم الاستقرار المستمر في الأسعار المصنعين إلى تبسيط محافظ منتجاتهم، والتركيز على المنتجات الأساسية مع السعي لتحقيق ربحية مستدامة. تُظهر هذه التعديلات قدرة الصناعة على التكيف والحفاظ على الاستقرار التشغيلي خلال الظروف الصعبة.

الشعبية المتزايدة للوجبات منخفضة الكربوهيدرات والكيتو تحد من مبيعات الزبادي المُحلى

تؤثر الشعبية المتزايدة للوجبات منخفضة الكربوهيدرات والكيتونية في الولايات المتحدة على منتجات الزبادي المُحلى التقليدية. وفقاً لمسح المجلس الدولي لمعلومات الغذاء (IFIC) السنوي للغذاء والصحة لعام 2024، اتبع حوالي 7% من الأمريكيين نظاماً غذائياً منخفض الكربوهيدرات، بينما اتبع 5% نظام الكيتو في عام 2024 [2]المصدر: المجلس الدولي لمعلومات الغذاء، 'مسح IFIC للغذاء والصحة 2024'، ific.org . تُظهر مناطق الغرب والشمال الشرقي هذا التحول الغذائي بشكل أبرز. مع تقليل المستهلكين لتناول الكربوهيدرات، تنخفض مبيعات أنواع الزبادي التقليدية عالية السكر. استجابة لذلك، يطور مصنعو الزبادي بدائل منخفضة السكر وخالية من السكر لتلبية تفضيلات المستهلكين المتطورة. تتطلب هذه إعادة تركيبات المنتج مكونات وعمليات تصنيع أكثر تكلفة، مما يؤثر على هوامش الربح ما لم يتمكن المصنعون من تنفيذ تسعير متميز. من المحتمل أن يستمر تأثير تفضيلات النظام الغذائي منخفض الكربوهيدرات، رغم أن تأثيره قد يختلف مع تغير الإرشادات التغذوية. يدفع هذا التحول السوقي تطوير المنتجات في صناعة الزبادي، مع إعطاء المصنعين الأولوية للخيارات الغنية بالبروتين ومنخفضة السكر للحفاظ على موقعهم التنافسي.

التحليل القطاعي

حسب الفئة: النباتية والألبان التقليدية تتنافس من خلال الابتكار والاستدامة

يسيطر قطاع الزبادي القائم على الألبان على 92.52% من حصة السوق في عام 2024، مستفيداً من قاعدة مستهلكيه الراسخة وشبكة التوزيع الواسعة. تحافظ مصنعة الألبان على موقعها السوقي من خلال العمليات فائقة الترشيح والمصفاة ثلاثياً التي تعزز محتوى البروتين لكل حصة. تشكل هذه الشركات شراكات مع المزارع التجددية لإثبات توافق الزراعة الحيوانية المسؤولة مع الاستدامة البيئية. لقد تحول التركيز التنافسي إلى قياسات جودة البروتين، متجاوزاً الجدال التقليدي بين البروتين الحيواني والنباتي.

يُظهر قطاع غير المصنوع من الألبان/النباتي توسعاً قوياً بمعدل نمو سنوي مركب 6.77% (2025-2030)، متجاوزاً معدلات النمو العامة للسوق. لقد اكتسبت المكونات البديلة، بما في ذلك المنتجات القائمة على جوز الهند والشوفان والفطريات، قبولاً سوقياً من خلال قوامها ومحتوى الألياف وقدرتها على تلبية متطلبات البروتين الخالي من اللاكتوز. تتوسع المنتجات النباتية عالية البروتين الخالية من الألبان في حضورها السوقي. يدعم نمو القطاع أيضاً العدد المتزايد من النباتيين والمرنين الباحثين عن بدائل نباتية.

حسب شكل المنتج: تنسيقات الزبادي القابل للشرب تكتسب حصة سوقية من خلال جاذبية الراحة

يحافظ الزبادي القابل للأكل بالملعقة/المتماسك على هيمنة السوق بحصة 82.01% في عام 2024، بينما يشهد قطاع الزبادي القابل للشرب نمواً سريعاً بمعدل نمو سنوي مركب 5.78% (2025-2030). يحتفظ الزبادي القابل للأكل بالملعقة بقيادته السوقية بسبب تفضيلات المستهلكين الراسخة وتنوعه في التطبيقات الطهوية. لمعالجة الطلب المتزايد على خيارات الوجبات الخفيفة المريحة، يقدم المصنعون قوامات وسيطة، مثل قوام 'وعاء العصير'. بالإضافة إلى ذلك، توفر جهود الصناعة لتحويل مصل الحمض إلى مشروبات حلاً فعالاً من حيث التكلفة لإدارة المنتجات الثانوية للإنتاج. تشير هذه التطورات إلى أن الاستدامة البيئية مهيأة لتلعب دوراً أكثر أهمية في دفع ابتكارات تنسيق المنتجات.

يسجل قطاع الزبادي القابل للشرب، رغم أنه يضم حصة سوقية أصغر من الزبادي التقليدي، نمواً ذا رقمين في القيمة عبر فترات متعددة. يُدفع نمو القطاع بفائدته لاستهلاك المتنقلين ومتطلبات التغذية بعد التمرين وتطبيقات وجبة الغداء المدرسية، مع تعبئته القابلة للإغلاق مرة أخرى التي تلغي متطلبات الأدوات. تسهل تقنية المعالجة اللاهوائية التوزيع المحيط، مما يمكن وضع المنتج خارج أقسام الألبان المبردة. يخلق الموضع الاستراتيجي لوحدات تبريد المشروبات فرصاً للوصول إلى المستهلكين الذين لا يترددون على ممرات الألبان التقليدية.

حسب نكهة المنتج: المنغمس مقابل التقليدي

يمثل الزبادي المنكه 52.11% من حجم السوق في عام 2024 ويولد غالبية الإيرادات الإضافية. تبقى النكهات التقليدية مثل الفراولة والفانيليا والتوت الأزرق والخوخ شائعة، بينما تجذب المتغيرات المستوحاة من الحلويات مثل موكا تيراميسو وكعكة الجبن بالكرز مستهلكين جدد من خلال العروض المنغمسة. على سبيل المثال، في ديسمبر 2023، قدمت تشوباني الزبادي اليوناني المستوحى من الحلويات بست نكهات: موكا تيراميسو، فطيرة التفاح آلا مود، كعكة الجبن بالكرز، برتقال كريم بوب، موز فوستر، وصنداي الكراميل. تحافظ هذه النكهات المتميزة على نقاط أسعار أعلى دون حساسية ترويجية متزايدة، مما يعكس الطلب القوي من المستهلكين.

من المتوقع أن يسجل سوق الزبادي العادي معدل نمو سنوي مركب قدره 4.98% خلال 2025-2030. يستمر اعتماد المستهلكين للزبادي العادي كبديل للقشدة الحامضة والمايونيز في الزيادة، مع الحفاظ على موقعه في قطاع الوجبات الخفيفة. تُظهر مواقع الوصفات تطبيقاتها في المخللات والمخبوزات، متجاوزة استهلاك الإفطار. وبالتالي، ينفذ المصنعون استراتيجيات استخدام المنتج من خلال تضمين الوصفات على التعبئة والتغليف، منتقلين من التركيز على العروض الترويجية القائمة على السعر إلى تعزيز القيمة.

حسب نوع التعبئة والتغليف: الأكياس المستدامة تتسارع

لا تزال الأكواب والعلب والحاويات متعددة الحصص التقليدية تمثل 67.55% من حصة سوق الزبادي في الولايات المتحدة في عام 2024، مستفيدة من إمكانية التكديس وألفة الرف. ومع ذلك، تسجل العبوات المربعة والأكياس المرنة معدل نمو سنوي مركب 6.87% حيث يفضل المتسوقون التنسيقات الأخف والقابلة للإغلاق مرة أخرى التي تتماشى مع أهداف الاستدامة. علاوة على ذلك، تُظهر صناعة الزبادي اعتماداً متزايداً لعلب نمط تيترا باك والتعبئة والتغليف الكرتونية القابلة لإعادة التدوير، حيث يستجيب المصنعون لأهداف الاستدامة وتفضيلات المستهلكين. توفر تنسيقات التعبئة والتغليف هذه الراحة وإمكانية إعادة التدوير مع تقليل انبعاثات الكربون مقارنة بالحاويات البلاستيكية التقليدية. لقد أدى التحول في الصناعة نحو المسؤولية البيئية إلى تطوير علب الورق المقوى بمحتوى بلاستيكي مخفض، مما يدعم الانتقال إلى حلول تعبئة وتغليف الألبان المستدامة. على سبيل المثال، في يناير 2024، انتقلت يوبليت إلى تعبئة وتغليف كرتونية قابلة لإعادة التدوير مصنوعة من 78% مواد نباتية، مما قلل حجم التعبئة والتغليف بنسبة 50% مقارنة بحاوياتها البلاستيكية السابقة.

تتطور رسوميات التعبئة والتغليف بالتوازي. على سبيل المثال، توحي رسوم تشوباني الفنية الشعبية بالحرفية التراثية، بينما توفر الملصقات الواضحة حول إمكانية إعادة التدوير وبصمة الكربون طمأنة فورية للمستهلكين المهتمين بالبيئة. تأخذ إعادات تعيين فئات التجزئة بشكل متزايد تقييمات دورة الحياة في الاعتبار عند تخصيص مساحة الرف، مما يعني أن النتيجة البيئية للتعبئة والتغليف قد تؤثر قريباً على مفاوضات رسوم الموضع

ملاحظة: ستتوفر حصص القطاعات لجميع القطاعات الفردية عند شراء التقرير

حسب قناة التوزيع: الدور الناشئ للتجارة الداخلية في استهلاك الزبادي

تمثل قناة التوزيع خارج التجارة حوالي 62.33% من مبيعات الزبادي الأمريكية في عام 2024. تشمل هذه الشبكة التوزيعية السوبر ماركت والهايبر ماركت ومتاجر السلع ومتاجر التجزئة عبر الإنترنت والمتاجر المتخصصة. تولد السوبر ماركت والهايبر ماركت أعلى حصة من الإيرادات في المبيعات خارج التجارة، مدفوعة بتنويع منتجاتها والاستراتيجيات الترويجية القائمة على الحجم التي تزيد من الاحتفاظ بالعملاء. يعكس أداء قناة التوزيع طلب المستهلكين على الوجبات الخفيفة المغذية، مع قطاعات الزبادي المنكه واليوناني التي تُظهر اختراقاً سوقياً كبيراً.

علاوة على ذلك، من المتوقع أن يسجل قطاع التجارة الداخلية معدل نمو سنوي مركب قدره 6.32% خلال 2025-2030، متجاوزاً معدل النمو العام للسوق. يمثل الاستهلاك داخل التجارة من خلال المقاهي والمطاعم ومنافذ الوجبات السريعة ومؤسسات خدمات الطعام قطاعاً أصغر ولكنه استراتيجي من السوق. بينما تحافظ قناة التوزيع هذه على حصة سوقية أقل، فإنها تُظهر إمكانات نمو من خلال دمج الزبادي في عناصر القائمة مثل البارفيه والعصائر ووجبات الإفطار. في الولايات المتحدة، فضل 55% من المستهلكين تناول الطعام في المطاعم على طلب الوجبات للخارج أو التوصيل في عام 2023، وفقاً لشركة US Foods Inc [3]المصدر: US Foods, Inc.، 'النشرة الإخبارية للعشاء: عادات الطعام الأمريكية 2024'، usfoods.com/. يخلق هذا السلوك الاستهلاكي فرصاً سوقية لعروض قائمة على الزبادي في مؤسسات خدمات الطعام. يؤسس مشغلو خدمات الطعام ومصنعو الزبادي شراكات استراتيجية لتطوير عناصر قائمة مريحة وغنية بالبروتين تلبي طلبات المستهلكين.

التحليل الجغرافي

يحتل الجنوب أكبر حصة في سوق الزبادي في الولايات المتحدة بنسبة 32.99% في عام 2024، مدفوعاً بقاعدة سكانية كبيرة والوعي الصحي المتزايد. كما اكتسب الزبادي شعبية في المطبخ الجنوبي، ظاهراً في أطباق تتراوح من البارفيه إلى الصلصات المالحة. يدفع السكان المتزايدون من جيل الألفية والعائلات الشابة الطلب على الوجبات الخفيفة المغذية والغنية بالبروتين. يمكن المناخ الدافئ في المنطقة استهلاك الزبادي على مدار السنة، مما يرسخه كعنصر أساسي في النظام الغذائي. علاوة على ذلك، يشير ميل المستهلكين للمزج الاستوائي والتوتي إلى أن تكييف النكهة الإقليمية يحسن أداء المبيعات في الولايات الجنوبية.

تتوقع منطقة الشمال الشرقي أعلى معدل نمو بنسبة 4.68% كمعدل نمو سنوي مركب حتى 2030، مدفوعة بمستهلكين عالي الدخل ومهتمين بالصحة يقبلون التسعير المتميز للمنتجات المعززة بالبروتين والمصادر المستدامة. تشير أنماط الشراء المسبق لسلاسل البقالة الإقليمية إلى أن المنتجات المتخصصة، بما في ذلك الزبادي اليوناني القائم على حليب الشوفان والأصناف عالية البروتين الخالية من اللاكتوز، متوقعة أن تكتسب بروزاً في مواقع التجزئة الحضرية خلال فترة التوقعات.

تساهم مناطق الغرب الأوسط والغرب بمزايا سوقية فريدة. يستفيد مصنعو الغرب الأوسط من قربهم من مصادر الألبان لكنهم يواجهون تعرضاً أكبر لتقلبات أسعار المواد الخام، مما يؤدي إلى زيادة التركيز على المنتجات فائقة الترشيح لتحسين استخدام المواد الصلبة الخالية من الدسم في الحليب. يعمل الغرب، وخاصة كاليفورنيا، كمركز ابتكار للبدائل النباتية والألبان المتخمرة بدقة، مدعوماً بقبول المستهلكين وتوفر رأس المال المغامر.

المشهد التنافسي

سوق الزبادي في الولايات المتحدة مركز معتدل، حيث يحتل اللاعبون الرئيسيون دانون، وتشوباني المحدودة، وجنرال ميلز المحدودة، ولاكتاليس، وشركة فاج الأمريكية لصناعة الألبان المحدودة، حصصاً بارزة. تطوير المنتجات هو الاستراتيجية الأكثر اعتماداً من قبل اللاعبين العاملين في السوق. عمليات الدمج والاستحواذ هي المناهج الأخرى المنفذة من قبل اللاعبين في السوق لتوسيع محفظة منتجاتهم والاستحواذ على المزيد من السوق.

بالإضافة إلى ذلك، اندمجت ليك فيو فارمز، المملوكة من قبل كاب فيست بارتنرز (كاب فيست)، مع نوسا هولدينغز المحدودة. تعمل الكيان المدمج تحت اسم نوفوس فودز، مما يعزز موقعه في قطاع البقالة المبردة. تم الإعلان عن الدمج في نوفمبر 2024، واكتمل بعد الموافقات التنظيمية وتحقيق شروط الإغلاق. تحافظ نوسا يوغورت على عملياتها كقسم منفصل ضمن نوفوس فودز.

يحفر المربون الناشئون مناطق بيضاء مبنية على الاستدامة أو التخمير المتقدم. تطبق نيتشر فايند البروتين الميكروبي لصنع زبادي ودود للحساسية، وتقدم بورد كاو بدائل ألبان خالية من الحيوانات باستخدام التخمير الدقيق. غالباً ما تطلق هذه العلامات التجارية مباشرة للمستهلك قبل تأمين مساحة الرف، وهي تكتيك ينتج ملاحظات مفصلة من المستهلكين وإثبات المفهوم للمستثمرين. يخصص تجار التجزئة الحريصون على تمييز فئات الوجهة بشكل متزايد مساحة نهاية الممر لمثل هؤلاء المربين، مما يعني أن سرعة الابتكار يمكن أن تتجاوز دورات البحث والتطوير الداخلية للشركات الأكبر.

قادة صناعة الزبادي الأمريكية

تشوباني المحدودة

دانون

مجموعة لاكتاليس

مؤسسة مزارعي الألبان الأمريكية المحدودة

شركة فاج الأمريكية لصناعة الألبان المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: وسعت شركة ليتل سبون المحدودة محفظة منتجاتها بإطلاق يوغوز، خط زبادي جديد. هذه الوجبات الخفيفة من الزبادي مصنوعة من الزبادي اليوناني بالحليب الكامل، توفر 4 جرامات من البروتين، ومعززة بالفواكه والخضروات والبروبيوتيك. كانت يوغوز متوفرة بأربع نكهات بدون سكريات مضافة: ستروبيري بانانزا، آبل بيري بلاست، بيتشي بيرادايس، وتروبيكال مانغو تويست.

- أكتوبر 2024: قدمت تشوباني خط منتجات الزبادي اليوناني يضم أكواب ومشروبات عالية البروتين. تحتوي أكواب الزبادي على 20 جرام من البروتين لكل حصة، بينما توفر المشروبات 15 أو 20 أو 30 جراماً من البروتين لكل حصة. تدمج المنتجات مكونات طبيعية بدون سكريات مضافة.

- يناير 2024: قدمت يوبليت يوبليت بروتين في محفظة منتجاتها، محققة 15 جرام من البروتين و3 جرام من السكر لكل حصة. يمثل هذا التركيب أعلى تركيز بروتين وأقل محتوى سكر في خط منتجات الشركة. المنتج متوفر بمتغيرات الفانيليا والفراولة وفطيرة الليمون الرئيسية، معالجاً طلب المستهلكين على الخيارات المعززة بالبروتين مع الحفاظ على نكهات راسخة.

نطاق تقرير سوق الزبادي الأمريكي

الزبادي هو منتج صناعي يمكن تنكيهه ويُحضر من الحليب المتخمر أو المنتجات النباتية بإضافة كائنات دقيقة متخمرة إليه.

تم تقسيم سوق الزبادي في الولايات المتحدة حسب الفئة، والتي تشمل الزبادي القائم على الألبان والزبادي غير المصنوع من الألبان. كما يُقسم السوق بناءً على نوع المنتج، بما في ذلك الزبادي العادي والمنكه، وحسب شكل المنتج إلى الزبادي القابل للأكل بالملعقة/المتماسك والقابل للشرب. حسب نوع التعبئة والتغليف إلى الأكواب والحاويات والعلب، والزجاجات، والعبوات المربعة والأكياس، وغيرها. بناءً على قناة التوزيع، يُقسم السوق إلى التجارة الخارجية (السوبر ماركت/الهايبر ماركت، ومتاجر السلع، والمتاجر المتخصصة، والتجزئة عبر الإنترنت، والقنوات الأخرى) والتجارة الداخلية. جغرافياً، إلى الشمال الشرقي، والغرب الأوسط، والجنوب، والغرب.

تم إجراء تحجيم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الزبادي القائم على الألبان |

| الزبادي غير المصنوع من الألبان/النباتي |

| الزبادي القابل للأكل بالملعقة/المتماسك |

| الزبادي القابل للشرب |

| عادي/طبيعي |

| منكه |

| الأكواب والحاويات والعلب |

| الزجاجات |

| العبوات المربعة والأكياس |

| أخرى |

| التجارة الخارجية | السوبر ماركت/الهايبر ماركت |

| متاجر السلع | |

| التجزئة عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| التجارة الداخلية |

| الشمال الشرقي |

| الغرب الأوسط |

| الجنوب |

| الغرب |

| حسب الفئة | الزبادي القائم على الألبان | |

| الزبادي غير المصنوع من الألبان/النباتي | ||

| حسب شكل المنتج | الزبادي القابل للأكل بالملعقة/المتماسك | |

| الزبادي القابل للشرب | ||

| حسب نكهة المنتج | عادي/طبيعي | |

| منكه | ||

| حسب نوع التعبئة والتغليف | الأكواب والحاويات والعلب | |

| الزجاجات | ||

| العبوات المربعة والأكياس | ||

| أخرى | ||

| حسب قناة التوزيع | التجارة الخارجية | السوبر ماركت/الهايبر ماركت |

| متاجر السلع | ||

| التجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| التجارة الداخلية | ||

| حسب المنطقة الجغرافية | الشمال الشرقي | |

| الغرب الأوسط | ||

| الجنوب | ||

| الغرب | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما مدى أهمية أنواع الزبادي القابلة للشرب للنمو المستقبلي؟

بمعدل نمو سنوي مركب 5.78% حتى 2030، تعتبر المشروبات مفتاحاً لالتقاط مناسبات الاستهلاك أثناء التنقل.

هل لا يزال الزبادي المنكه يتفوق في المبيعات على الأصناف العادية؟

نعم. تتصدر الخيارات المنكهة بحصة 52.11% في عام 2024، رغم أن العادي هو حالياً قطاع النكهة الأسرع نمواً.

أي منطقة تساهم أكثر في إيرادات الزبادي الأمريكي؟

يحتل الجنوب أعلى حصة بنسبة 32.99%، مما يعكس سكانه الكبير والتركيز الصحي المتزايد.

ما تنسيق التعبئة والتغليف الذي يكتسب زخماً أسرع؟

العبوات المربعة والأكياس، التي تنمو بمعدل نمو سنوي مركب 6.87%، تستفيد من مزايا القابلية للحمل والاستدامة.

آخر تحديث للصفحة في: