حجم وحصة السوق الأمريكية لمكونات تقليل الصوديوم

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

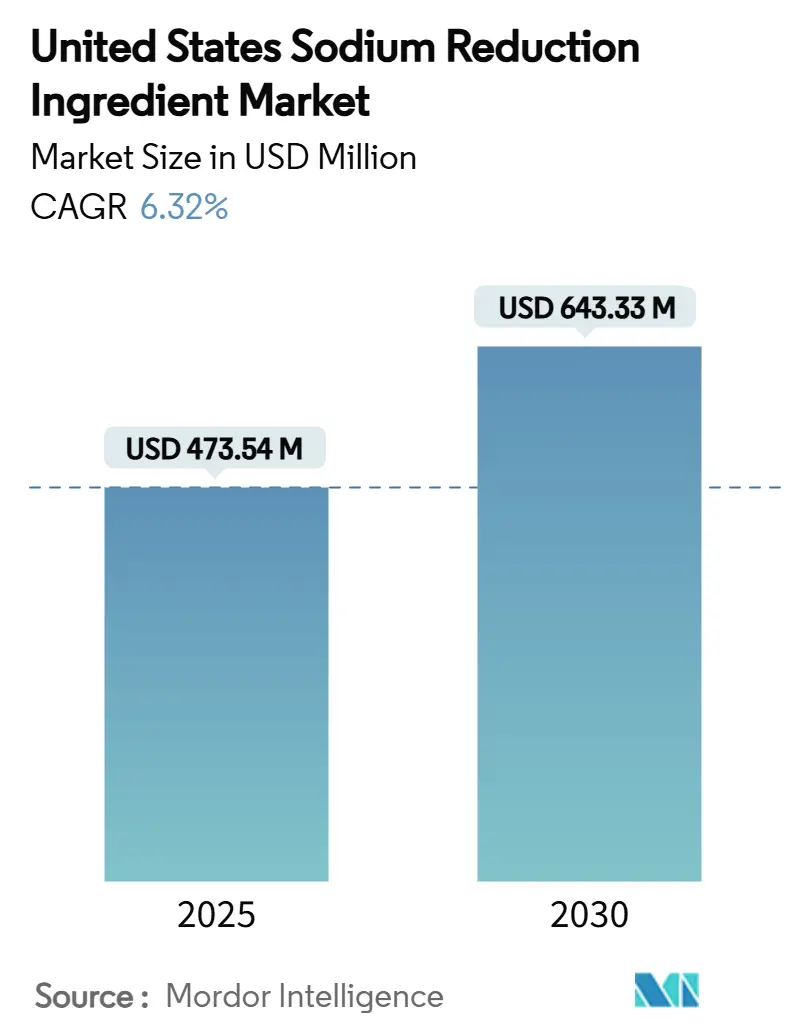

| حجم السوق (2025) | 473.54 مليون دولار أمريكي |

| حجم السوق (2030) | 643.33 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.32% CAGR |

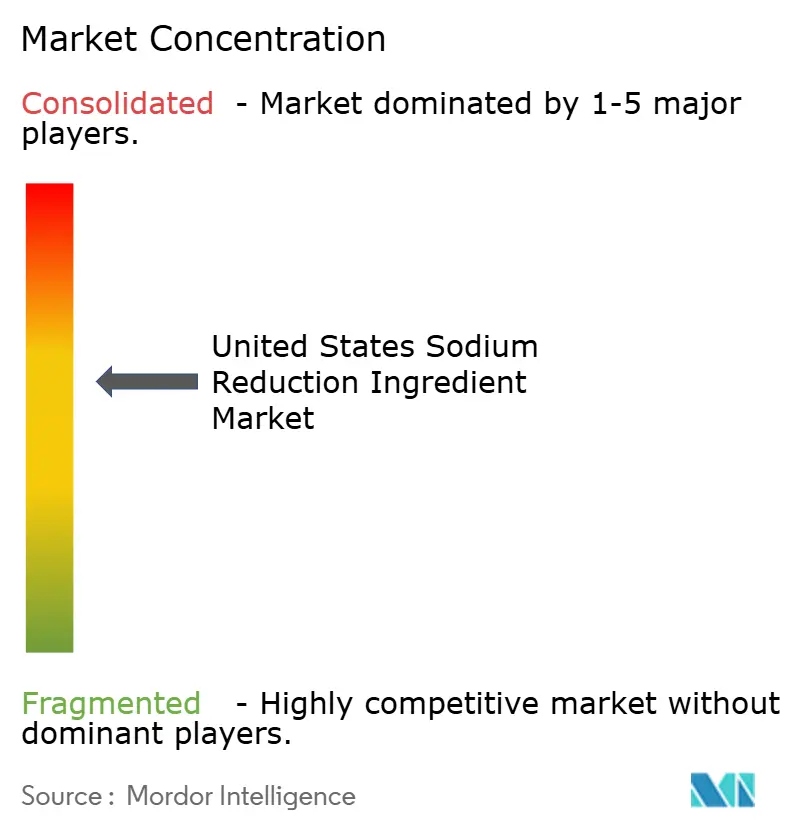

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكية لمكونات تقليل الصوديوم بواسطة Mordor Intelligence

وصل حجم السوق الأمريكية لمكونات تقليل الصوديوم إلى 473.54 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 643.33 مليون دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 6.32% خلال فترة التوقع. تعكس مسيرة النمو هذه تقارب الضغط التنظيمي والوعي الصحي، مع أهداف إدارة الغذاء والدواء الأمريكية المرحلة الثانية الطوعية لتقليل الصوديوم التي تهدف إلى خفض متوسط الاستهلاك اليومي إلى 2,750 ملغ بحلول عام 2030، وفقاً لإدارة الغذاء والدواء الأمريكية[1]المصدر: إدارة الغذاء والدواء الأمريكية، "إرشادات للصناعة: أهداف تقليل الصوديوم الطوعية،" fda.gov. يعتمد توسع السوق على البيانات الأولية التي تظهر بعض الإنجاز، وخلق زخم لموردي المكونات لتطوير حلول أكثر تطوراً. تظل الحلول الاصطناعية القوة الأساسية في السوق الأمريكية لمكونات تقليل الصوديوم بفضل سلاسل التوريد الناضجة، ولكن التطورات السريعة في مستخلصات الخميرة الطبيعية، والمزائج المعدنية، والأملاح الدقيقة تقلل من الحواجز التقنية. موردو المكونات الذين يجمعون بين الإنتاج الفعال من حيث التكلفة والأداء الحسي يتمتعون بوضع جيد مع تشديد قواعد وسم الواجهة الأمامية لإدارة الغذاء والدواء الأمريكية. نتيجة لذلك، تستمر السوق الأمريكية لمكونات تقليل الصوديوم في جذب إنفاق البحث والتطوير من الشركات متعددة الجنسيات مع توفير فرص المساحات البيضاء للمبتكرين المتخصصين.

النقاط الرئيسية للتقرير

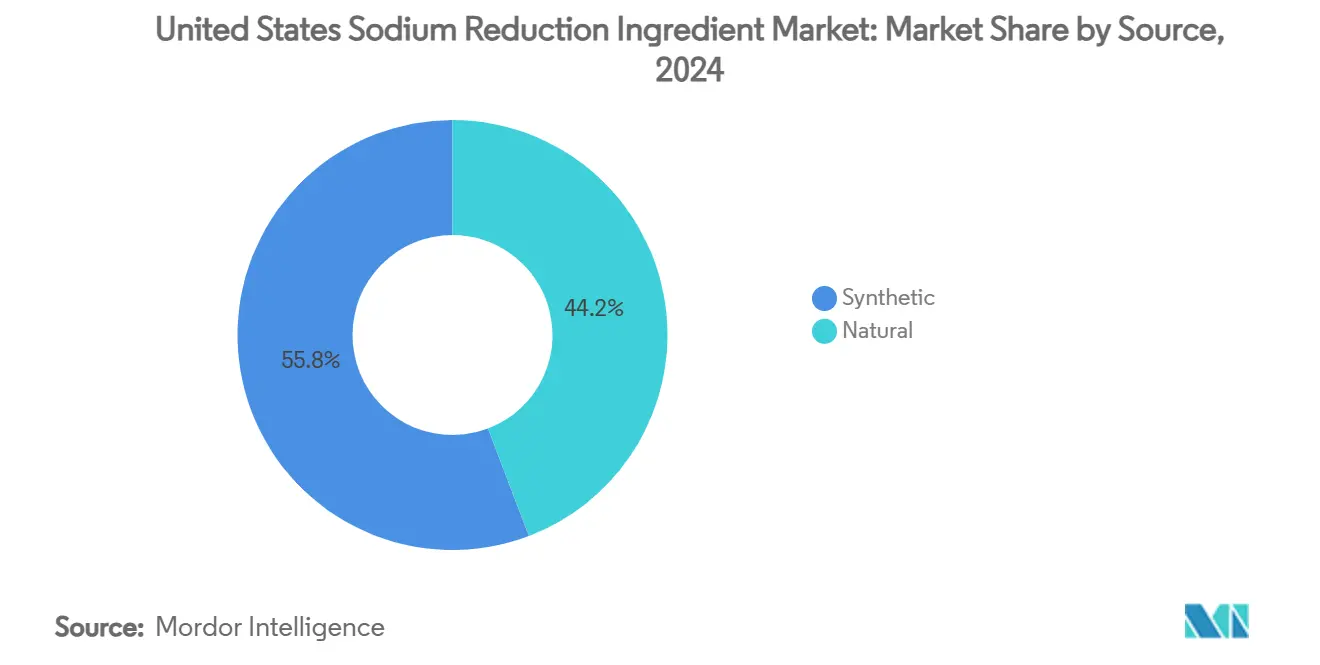

- حسب المصدر، تصدرت المكونات الاصطناعية بحصة 55.78% من السوق الأمريكية لمكونات تقليل الصوديوم في عام 2024 بينما من المتوقع أن تنمو الطبيعية بمعدل نمو سنوي مركب 7.85% حتى عام 2030.

- حسب نوع المنتج، استحوذت الأملاح المعدنية على حصة 39.74% من حجم السوق الأمريكية لمكونات تقليل الصوديوم في عام 2024، بينما من المتوقع أن ترتفع المكونات المعتمدة على الخميرة بمعدل نمو سنوي مركب 8.93% حتى عام 2030.

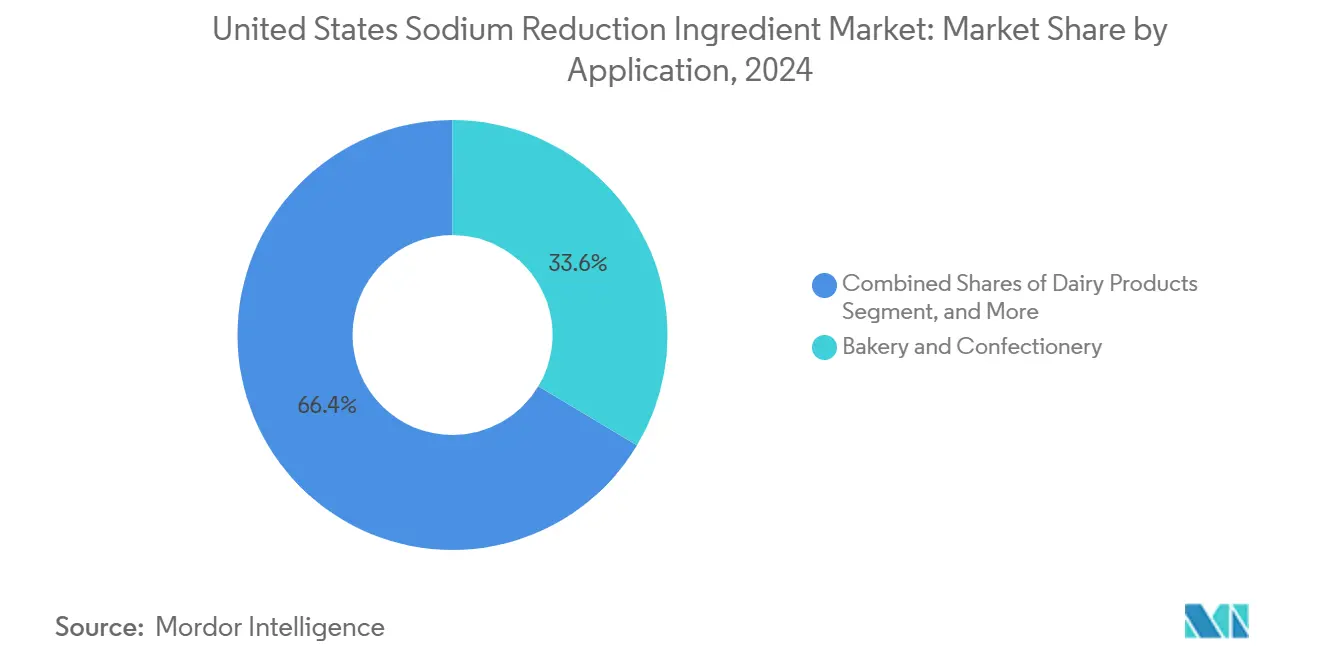

- حسب التطبيق، احتلت المخابز والحلويات حصة إيرادات 33.58% في عام 2024؛ تسجل منتجات الألبان أعلى معدل نمو سنوي مركب متوقع 7.98% حتى عام 2030.

- حسب المنطقة، هيمن الشمال الشرقي بحصة 36.95% في عام 2024، بينما يستعد الجنوب لأسرع معدل نمو سنوي مركب 8.56% بين 2025-2030 ضمن السوق الأمريكية لمكونات تقليل الصوديوم.

اتجاهات ورؤى السوق الأمريكية لمكونات تقليل الصوديوم

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الوعي الصحي والوعي بارتفاع ضغط الدم | +1.2% | وطني، مع تأثير أكبر في الشمال الشرقي والساحل الغربي | متوسط المدى (2-4 سنوات) |

| إرشادات إدارة الغذاء والدواء الصارمة لتقليل الصوديوم في الأطعمة المصنعة والمعبأة | +1.8% | وطني، مع التبني المبكر في الشمال الشرقي وكاليفورنيا | قصير المدى (≤ 2 سنوات) |

| تزايد انتشار أمراض القلب والأوعية الدموية | +0.9% | وطني، مع انتشار أعلى في الجنوب والغرب الأوسط | طويل المدى (≥ 4 سنوات) |

| التقدم في تقنيات ومكونات تقليل الملح | +1.1% | وطني، مع تركز البحث والتطوير في الشمال الشرقي والغرب | متوسط المدى (2-4 سنوات) |

| تزايد التبني من قبل سلاسل الطعام السريع وخدمة المطاعم السريعة | +0.7% | وطني، مع التبني المبكر في الأسواق الحضرية | قصير المدى (≤ 2 سنوات) |

| تزايد شعبية الوجبات الخفيفة الوظيفية و"الأفضل لك" | +0.5% | وطني، مع التموضع المتميز في الأسواق الساحلية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الوعي الصحي والوعي بارتفاع ضغط الدم

يؤدي تزايد الوعي بصلة ارتفاع ضغط الدم بالصوديوم الغذائي إلى إعادة تشكيل قرارات الشراء للمستهلكين بشكل أساسي ودفع الطلب على المكونات. تكشف إحصائيات جمعية القلب الأمريكية لعام 2024 أن انتشار ارتفاع ضغط الدم متوقع أن يزيد من 51.2% في عام 2020 إلى 61.0% بحلول عام 2050، مع تأثيرات غير متناسبة على السكان السود، والهسبان، والهنود الأمريكيين/سكان ألاسكا الأصليين [2]المصدر: جمعية القلب الأمريكية، "إحصائيات أمراض القلب والسكتة الدماغية تحديث 2024،" heart.org. هذا التحول الديموغرافي يجبر مصنعي الأغذية على إعادة صياغة المنتجات بشكل استباقي بدلاً من الرد على الضغط التنظيمي. أداة مراكز السيطرة على الأمراض للمؤشرات المرضية المزمنة[3]المصدر: مراكز السيطرة على الأمراض والوقاية منها، "أداة مؤشرات الأمراض المزمنة،" cdc.gov، المحدثة في عام 2024، توفر بيانات ارتفاع ضغط الدم على مستوى الولاية مما يتيح التسويق المستهدف للمنتجات منخفضة الصوديوم في المناطق عالية الانتشار. استعداد المستهلكين لدفع علاوات للمنتجات الموضعة صحياً يخلق هوامش مستدامة لموردي المكونات، مع نمو قبول كلوريد البوتاسيوم بشكل كبير مع تحسن الرسائل الصحية. يمتد الاتجاه إلى ما وراء المخاوف الصحية الفردية ليشمل العافية العائلية، خاصة مع سعي الآباء لإقامة أنماط غذائية أكثر صحة للأطفال استجابة لارتفاع معدلات السمنة لدى الأطفال.

إرشادات إدارة الغذاء والدواء الصارمة لتقليل الصوديوم في الأطعمة المصنعة والمعبأة

أهداف إدارة الغذاء والدواء المرحلة الثانية الطوعية لتقليل الصوديوم تحول السوق من خلال وضع معايير محددة لـ163 فئة غذائية وفقاً لمقال نشرته إدارة الغذاء والدواء الأمريكية في إصدار مسودة الإرشادات مع مستويات هدف أقل لأغذية معينة في أغسطس 2024. مبادرة الوكالة لتقليل متوسط تناول الصوديوم إلى 2,750 ملغ يومياً بحلول عام 2030 تخلق متطلبات امتثال تؤثر مباشرة على الطلب على المكونات. نظام وسم التغذية المقترح من إدارة الغذاء والدواء للواجهة الأمامية، الذي يتطلب تصنيف "عالي" أو "متوسط" أو "منخفض" الصوديوم، يجعل عدم الامتثال مرئياً للمستهلكين، مما يجبر المصنعين على إعادة صياغة المنتجات أو المخاطرة بانخفاض حصة السوق. هذه القاعدة بدأت حتى يوليو 2025. رغم كونها طوعية، يثبت الإطار التنظيمي فعاليته حيث يتوقع المصنعون لوائح إلزامية محتملة إذا لم يتم تحقيق الأهداف الطوعية. يزداد الضغط الفيدرالي من خلال المبادرات على مستوى الولاية، بما في ذلك قانون سلامة الأغذية في كاليفورنيا وقيود المكونات في فيرجينيا الغربية. بالإضافة إلى ذلك، مطالبة إدارة الغذاء والدواء المحدثة بمحتوى المغذيات "الصحي"، المكتملة في ديسمبر 2024، تطبق حدود الصوديوم التي تشجع إعادة الصياغة عبر فئات منتجات متعددة.

تزايد انتشار أمراض القلب والأوعية الدموية

يستمر انتشار أمراض القلب والأوعية الدموية في مساره التصاعدي، مع إظهار مراكز السيطرة على الأمراض والوقاية منها حصة البالغين الذين أصيبوا بنوبة قلبية/احتشاء عضلة القلب في الولايات المتحدة كـ3.2% في المنطقة الشمالية الغربية في عام 2023 (مقارنة بـ2.6% في عام 2022)، 3.3% في الغرب الأوسط (3.2% في عام 2022)، 3.4% في الجنوب (3.3% في عام 2022)، من بين مناطق أخرى. العبء الاقتصادي لأمراض القلب والأوعية الدموية، المتأثر بشكل كبير بتناول الصوديوم الغذائي، يخلق حالات عمل مقنعة لمبادرات تقليل الصوديوم عبر سلسلة قيمة الغذاء. التفاوتات الإقليمية في نتائج صحة القلب والأوعية الدموية تدفع نشر المكونات المستهدفة، مع أعلى معدلات انتشار بين الإناث السود (59%) والذكور السود (58.9%) مما يخلق فرصاً لإعادة صياغة المنتجات ذات الصلة الثقافية وفقاً للبيانات المنشورة من جمعية القلب الأمريكية في إحصائيات أمراض القلب والسكتة الدماغية 2024. الارتباط بين تناول الصوديوم ومخاطر القلب والأوعية الدموية يصبح محدداً كمياً بشكل متزايد، مع أبحاث تشير إلى أن كل دولار ينفق على تقليل الصوديوم يمكن أن يوفر كثيراً في تكاليف الرعاية الصحية. ضغوط نظام الرعاية الصحية تخلق طلباً مؤسسياً على المنتجات منخفضة الصوديوم، خاصة في خدمات الطعام بالمستشفيات وبيئات الرعاية المدارة حيث نتائج صحة السكان تؤثر مباشرة على الأداء المالي.

التقدم في تقنيات ومكونات تقليل الملح

التطورات التقنية الحديثة حسنت قدرات تقليل الصوديوم عبر تطبيقات غذائية كان من الصعب سابقاً إعادة صياغتها. تشمل هذه التطبيقات اللحوم المصنعة، والسلع المخبوزة، والوجبات الخفيفة، ومنتجات الألبان. الحلول الجديدة تعالج التحديات المتعلقة بالطعم، والملمس، والحفظ، مما يمكن المصنعين من الحفاظ على جودة المنتج مع تقليل محتوى الصوديوم. على سبيل المثال، تقنية الجسيمات الدقيقة من MicroSalt تزيد من مساحة التعرض السطحي لجسيمات الملح، مما يسمح بتوزيع نكهة أفضل وتقليل طبيعي للصوديوم دون إعادة صياغة واسعة. أثبتت هذه التقنية فعاليتها في فئات غذائية متنوعة، خاصة في الوجبات الخفيفة والتوابل. بالإضافة إلى ذلك، مستخلصات الخميرة Maxarome من DSM تستفيد من النوكليوتيدات الطبيعية لتوفير تعزيز الأومامي وإخفاء النكهات غير المرغوبة، مما يتيح استراتيجيات تقليل صوديوم أكثر قوة. تكامل التقنية الحيوية مع علوم الغذاء خلق حلولاً تعالج تحديات صياغة متعددة، بما في ذلك تعزيز النكهة، والتحكم الميكروبي، واستقرار فترة الصلاحية، مما يجعل تقليل الصوديوم أكثر قابلية للتطبيق لمصنعي الأغذية عبر فئات منتجات متنوعة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة مكونات تقليل الصوديوم | -0.8% | وطني، مع تأثير أكبر في القطاعات الحساسة للسعر | قصير المدى (≤ 2 سنوات) |

| تعقيد إعادة صياغة الوصفات التقليدية | -0.6% | وطني، مع تأثير أكبر في الأطعمة العرقية والإقليمية | متوسط المدى (2-4 سنوات) |

| تحديات الحفاظ على التجربة الحسية المتسقة | -0.4% | وطني، مع تأثير أكبر في القطاعات المتميزة | متوسط المدى (2-4 سنوات) |

| فجوات وعي المستهلك تعيق النمو | -0.3% | وطني، مع تباينات على مستوى الولاية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة مكونات تقليل الصوديوم

العلاوة الاقتصادية المرتبطة بمكونات تقليل الصوديوم تخلق ضغط هامش كبير لمصنعي الأغذية، خاصة في الفئات الحساسة للسعر حيث يظل استعداد المستهلك لدفع فوائد الصحة محدوداً. كلوريد البوتاسيوم، البديل الأكثر تبنياً للصوديوم، يكلف عادة 3-5 أضعاف أكثر من كلوريد الصوديوم، مما يخلق تضخم فوري في تكلفة المواد الخام يجب على المصنعين امتصاصه أو تمريره للمستهلكين وفقاً لـCargill. التقنيات المتقدمة مثل مستخلصات الخميرة ومزائج الأحماض الأمينية تتطلب علاوات أعلى حتى، مع بعض المكونات المتخصصة تكلف 10-15 ضعف أكثر من الملح التقليدي. تكاليف امتثال وسم الواجهة الأمامية المقترحة من إدارة الغذاء والدواء في عام 2025، المقدرة بـ191-530 مليون دولار أمريكي سنوياً للصناعة، تزيد من ضغوط تكلفة المكونات من خلال طلب استثمارات متزامنة في إعادة الصياغة والامتثال التنظيمي. قيود سلسلة التوريد للمكونات المتخصصة تخلق تقلبات تكلفة إضافية، حيث تمكن القدرة الإنتاجية المحدودة الموردين من الحفاظ على هياكل تسعير متميزة قد لا تعكس تكاليف الإنتاج الأساسية.

تعقيد إعادة صياغة الوصفات التقليدية

يمتد تعقيد إعادة صياغة الوصفات إلى ما وراء استبدال المكونات البسيط ليشمل تغييرات جوهرية في معاملات المعالجة، واعتبارات فترة الصلاحية، وإدارة الملف الحسي. تعتمد صياغات الأغذية التقليدية غالباً على خصائص الصوديوم متعددة الوظائف، بما في ذلك احتباس الرطوبة، والتحكم الميكروبي، وتطوير الملمس، مما يتطلب مناهج إعادة صياغة شاملة تعالج كل دور وظيفي منفصلاً. أنماط وجبات المدرسة المحدثة من وزارة الزراعة الأمريكية، تطبق تقليل الصوديوم بنسبة 15% في الغداء و10% في الإفطار بحلول يوليو 2027، تظهر التحديات التقنية للحفاظ على المعايير التغذوية والحسية مع تقليل الصوديوم. فئات الأطعمة العرقية والإقليمية تواجه تحديات خاصة، حيث قد تتغير ملامح النكهة التقليدية بشكل جوهري بتقليل الصوديوم، مما يتطلب اختبار مستهلك واسع واستراتيجيات إعادة صياغة تدريجية. التعديلات المقترحة من إدارة الغذاء والدواء لمعايير الهوية، السماح ببدائل الملح في الأطعمة المعيارية، تخلق مسارات تنظيمية لكن تقدم أيضاً تعقيد صياغة حيث يتنقل المصنعون عمليات موافقة مكونات جديدة. قد تكون هناك حاجة لتعديلات معدات التصنيع لاستيعاب خصائص المكونات الجديدة، مما يخلق متطلبات استثمار رأسمالي إضافية قد يكافح المصنعون الأصغر لتبريرها.

تحليل القطاعات

حسب المصدر: الطبيعي يكتسب زخماً رغم هيمنة الاصطناعي

تحتفظ مكونات تقليل الصوديوم الاصطناعية بموقعها المهيمن بحصة سوقية 55.78% في عام 2024، مستفيدة من البنية التحتية للتصنيع المؤسسة ومزايا التكلفة التي تمكن الانتشار الواسع في السوق عبر التطبيقات الحساسة للسعر. يستفيد القطاع الاصطناعي من عقود من البحث والتطوير، مما ينتج عنه أداء عالي الاستقرار والاتساق عبر تطبيقات غذائية متنوعة. اقتصاديات التصنيع على نطاق واسع وعمليات الإنتاج المحسنة تستمر في جعل المكونات الاصطناعية خياراً جذاباً اقتصادياً لمصنعي الأغذية الساعين لحلول تقليل صوديوم فعالة من حيث التكلفة. ومع ذلك، تشهد مكونات تقليل الصوديوم الطبيعية نمواً قوياً بمعدل نمو سنوي مركب 7.85% حتى عام 2030، مدفوعة بتوجهات العلامات النظيفة وتفضيل المستهلك للمكونات القابلة للتعرف.

تسارع القطاع الطبيعي يعكس التطورات التقنية في إنتاج مستخلص الخميرة وتطوير المكونات القائمة على التخمير، مع شركات مثل DSM تستفيد من محفظة Maxarome لتوفير تعزيز الأومامي من خلال النوكليوتيدات الطبيعية. حلول تقليل الصوديوم المعتمدة على الفطر تظهر كبديل طبيعي واعد بشكل خاص. اعتراف إدارة الغذاء والدواء GRAS لبدائل الصوديوم الطبيعية المتنوعة يوسع خيارات الصياغة، بينما استعداد المستهلك لدفع علاوات للحلول الطبيعية يحسن اقتصاديات القطاع رغم ارتفاع تكاليف المواد الخام. يشهد القطاع الطبيعي استثماراً كبيراً في البحث والتطوير، مما يؤدي إلى تحسين الوظائف وملامح الطعم. الدعم التنظيمي العالمي وتزايد وعي المستهلك بمكونات العلامة النظيفة تستمر في تقوية موقع السوق لحلول تقليل الصوديوم الطبيعية.

حسب النوع: الابتكار المعتمد على الخميرة يتحدى قيادة الأملاح المعدنية

تتمتع الأملاح المعدنية بأكبر حصة سوقية بنسبة 39.74% في عام 2024، مع كلوريد البوتاسيوم كقوة العمل الأساسية لتقليل الصوديوم عبر تطبيقات متعددة بسبب نسبة الاستبدال 1:1 ووضع GRAS كما ذكرت إدارة الغذاء والدواء (قانون اللوائح الفيدرالية، 2025). التبني الواسع للأملاح المعدنية مدعوم أكثر بفعاليتها من حيث التكلفة وملفها الأمني المؤسس في تطبيقات الأغذية. كلوريد المغنيسيوم يكتسب قوة كملح معدني بديل، يقدم خصائص وظيفية مماثلة مع معالجة احتياجات تطبيق محددة في منتجات الألبان والأطعمة المصنعة. تنوع الأملاح المعدنية يمتد إلى ما وراء تقليل الصوديوم ليشمل فوائد وظيفية مثل تعزيز الملمس والحفظ.

تمثل المكونات المعتمدة على الخميرة فئة المنتج الأسرع نمواً بمعدل نمو سنوي مركب 8.93% حتى عام 2030، مدفوعة بقدراتها المتفوقة في تعزيز الأومامي وخصائصها متعددة الوظائف. تعالج هذه المكونات التحديات الحسية المرتبطة بتقليل الصوديوم التقليدي من خلال توفير تعزيز نكهة مالحة يقنع النوتات المعدنية المرتبطة غالباً بكلوريد البوتاسيوم. فعالية هذه الحلول أدت إلى تبني متزايد عبر فئات غذائية متنوعة، خاصة في اللحوم المصنعة والوجبات الخفيفة. الأحماض الأمينية والغلوتامات تحتفظ بطلب ثابت عبر تطبيقات محددة، خاصة في الأطعمة العرقية حيث تعزيز الأومامي مهم ثقافياً، بينما فئة "الأخريات" تشمل تقنيات ناشئة مثل الزيوت العطرية المغلفة والمكونات المعدلة بالإنزيم التي تمكن استراتيجيات تقليل صوديوم مستهدفة. تستمر السوق في التطور مع الابتكارات في مجموعات المكونات وتقنيات المعالجة التي تحسن ملامح الطعم مع تحقيق أهداف تقليل الصوديوم.

حسب التطبيق: تسارع الألبان يتناقض مع استقرار المخابز

يحتفظ قطاع المخابز والحلويات بموقع قيادته بحصة سوقية 33.58% في عام 2024، عاكساً محتوى الصوديوم العالي في القطاع والضغط التنظيمي لإعادة صياغة المنتجات التي تشكل أساسيات غذائية. البحث على الخبز الكامل منخفض الملح يظهر إمكانية مستخلصات التوابل لمضاعفة محتوى حمض جاما-أمينوبوتيريك مع تحسين إدراك الملوحة، مما يشير إلى مسارات تقنية للحفاظ على قبول المستهلك أثناء تقليل الصوديوم. استقرار القطاع يعكس التحديات التقنية لتقليل الصوديوم في السلع المخبوزة، حيث يخدم الملح أدواراً وظيفية حاسمة في تطوير الغلوتين، والتحكم في الخميرة، وإطالة فترة الصلاحية. تزايد طلب المستهلك على خيارات المخابز الأكثر صحة، مقترناً بإرشادات إدارة الغذاء والدواء الصارمة لتقليل الصوديوم، يدفع المصنعين لتبني حلول تقليل صوديوم مبتكرة.

تشهد منتجات الألبان أسرع نمو بمعدل نمو سنوي مركب 7.98% حتى عام 2030، مدفوعة بمحتوى الصوديوم العالي التقليدي في القطاع والتدقيق التنظيمي المتزايد. التوابل والبهارات والصلصات تواجه تحديات فريدة بسبب دورها كمعززات نكهة، مما يتطلب حلول مكونات متطورة تحافظ على تأثير الطعم مع تقليل محتوى الصوديوم. اللحوم ومنتجات اللحوم تستفيد من تطبيقات كلوريد البوتاسيوم المؤسسة، بينما فئة الوجبات الخفيفة تستفيد من تقنيات التغليف المجهري لتحقيق تقليل صوديوم كبير دون تسوية حسية. تزايد انتشار أمراض القلب والأوعية الدموية وارتفاع ضغط الدم بين الأمريكيين يدفع مصنعي الأغذية عبر هذه القطاعات لإعطاء الأولوية لمبادرات تقليل الصوديوم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتل منطقة الشمال الشرقي أكبر حصة سوقية بنسبة 36.95% في عام 2024، مستفيدة من تركزها الكثيف لمنشآت تصنيع الأغذية وقربها من مراكز صنع القرار التنظيمي التي تدفع التبني المبكر لمبادرات تقليل الصوديوم. نمو المنطقة حتى عام 2030 يعكس الاستثمار المستدام في بنية تصنيع الأغذية التحتية، مع مشاريع رئيسية مثل منشأة Fairlife بقيمة 650 مليون دولار أمريكي في نيويورك تظهر الالتزام المستمر لقاعدة التصنيع في المنطقة في سبتمبر 2024. مستويات الوعي الصحي للمستهلك في المناطق الحضرية في الشمال الشرقي تتجاوز المتوسطات الوطنية، مما يخلق فرص سوق متميزة للمنتجات منخفضة الصوديوم التي تبرر تكاليف مكونات أعلى. سلاسل التوريد المؤسسة للمكونات المتخصصة في المنطقة والوصول إلى المؤسسات البحثية توفر مزايا تنافسية في تطوير ونشر تقنيات تقليل الصوديوم المتقدمة.

تشهد منطقة الجنوب أكثر النمو ديناميكية بمعدل نمو سنوي مركب 8.56% حتى عام 2030، مدفوعة بتوسع قدرة تصنيع الأغذية وتطور تفضيلات المستهلك نحو خيارات أكثر صحة. استثمارات التصنيع التي تتجاوز 400 مليون دولار أمريكي عبر تينيسي وساوث كارولينا تخلق مراكز طلب جديدة لمكونات تقليل الصوديوم، بينما السكان الحضريون المتنامون في المنطقة يدفعون تزايد الوعي الصحي كما نشرته مجموعة Site Selection في فبراير 2024. انتشار أمراض القلب والأوعية الدموية الأعلى في الجنوب، خاصة بين مجموعات ديموغرافية معينة، يخلق فرصاً مستهدفة لنشر مكونات تقليل الصوديوم في فئات غذائية ذات صلة ثقافية. المبادرات على مستوى الولاية الداعمة لخيارات غذائية أكثر صحة تضخم الضغط التنظيمي الفيدرالي، بينما مزايا التكلفة في المنطقة في التصنيع تجذب شركات الأغذية الساعية لتنفيذ استراتيجيات تقليل الصوديوم على نطاق واسع.

تحتفظ مناطق الغرب الأوسط والغرب بأدوار تكميلية في النظام البيئي للسوق، مع الغرب الأوسط يوفر طلباً ثابتاً من مصنعي الأغذية المصنعة المؤسسين والغرب يدفع التموضع المتميز وتبني الابتكار. البنية التحتية الزراعية في الغرب الأوسط تدعم مصادر المكونات الفعالة من حيث التكلفة، بينما استعداد المستهلك في الغرب لدفع علاوات للمنتجات الموضعة صحياً يخلق هوامش مستدامة لتقنيات تقليل الصوديوم المتقدمة. التباينات الإقليمية في تنفيذ التنظيم وقبول المستهلك تخلق فرصاً لاستراتيجيات نشر مكونات مستهدفة تعالج ظروف السوق المحلية والتفضيلات.

المشهد التنافسي

تظهر السوق الأمريكية لمكونات تقليل الصوديوم تركزاً معتدلاً، عاكسة وجود عدة لاعبين مؤسسين إلى جانب متخصصي التقنيات الناشئة. اللاعبون الرئيسيون مثل DSM-Firmenich AG وKerry Group plc وCargill, Incorporated وTate & Lyle PLC وGivaudan S.A. يستفيدون من قدراتهم على النطاق العالمي لتطوير منصات تقليل صوديوم شاملة، بينما المبتكرون الأصغر يركزون على تقنيات اختراقية تعالج تحديات تطبيق محددة.

الديناميكية التنافسية تتميز بتمييز التقنية بدلاً من منافسة السعر، حيث يسعى المصنعون للحلول التي تحقق نتائج حسية متفوقة مع تلبية المتطلبات التنظيمية. استثمارات البحث والتطوير في تقنيات تقليل الصوديوم الجديدة تستمر في تشكيل نمو السوق، مع المصنعين يركزون على المكونات التي تحافظ على ملامح الطعم مع تحقيق محتوى صوديوم أقل. الأنماط الاستراتيجية تتمحور حول التكامل العمودي والاستحواذ على التقنيات، مع الشركات تبني محافظ شاملة تعالج جوانب متعددة من تقليل الصوديوم. توسيع محافظ المنتجات من خلال الدمج والاستحواذ يمكن المصنعين من تقديم حلول تقليل صوديوم كاملة، بينما الاستثمارات في قدرات الإنتاج تقوي موقعهم السوقي.

منصة Tastesense من Kerry Group تمثل هذا النهج، محققة تقليل صوديوم حتى 60% مع الحفاظ على الخصائص الحسية عبر تطبيقات متنوعة في عام 2024. المعطلون الناشئون مثل MicroSalt يستفيدون من تقنيات الجسيمات الدقيقة المحمية ببراءة اختراع لخلق مزايا تنافسية، بينما اللاعبون المؤسسون يردون من خلال شراكات استراتيجية واتفاقيات ترخيص تقنيات. عملية اعتراف GRAS من إدارة الغذاء والدواء تخلق خنادق تنظيمية للشركات مع المكونات المعتمدة، بينما حماية براءات الاختراع تمكن مزايا تنافسية مستدامة لتقنيات الاختراق.

قادة صناعة مكونات تقليل الصوديوم الأمريكية

-

DSM-Firmenich AG

-

Kerry Group plc

-

Cargill, Incorporated

-

Givaudan S.A.

-

Tate & Lyle PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استحوذت SaltWise على Green Salt، وهي شركة معروفة ببديل الملح المعتمد على نبات الهليون البحري. يحتوي منتج Green Salt على صوديوم أقل بنسبة 50% من الملح التقليدي ويستخدم مكونات طبيعية. الاستحواذ يقوي موقع SaltWise في السوق الأمريكية لبدائل الملح. حصلت منتجات Green Salt على اعتراف من The New York Times وتستخدم من قبل الطهاة واختصاصيي التغذية لملف نكهتها ومحتوى الصوديوم الأقل.

- يوليو 2023: أطلقت Cargill حلول مكونات الأملاح المعدنية الجديدة في الولايات المتحدة، بما في ذلك دقيق ملح البحر ومنتجات الملح الوردي الهيمالايا، لمعالجة الطلب المتزايد على خيارات الأغذية الأكثر صحة. دقيق ملح البحر، مسحوق ناعم من كلوريد الصوديوم، يمكن الخلط الدقيق والتوزيع المتساوي في تطبيقات مثل الشوربات الجافة، والحبوب، والوجبات الخفيفة. يمكن لشركات الأغذية والمشروبات استخدام هذه المنتجات لتقليل مستويات الصوديوم في تركيباتها.

نطاق تقرير السوق الأمريكية لمكونات تقليل الصوديوم

السوق الأمريكية لمكونات تقليل الصوديوم مقسمة حسب نوع المنتج والتطبيق. بناءً على نوع المنتج، السوق مقسمة إلى الأحماض الأمينية والغلوتامات، والأملاح المعدنية، ومستخلصات الخميرة، وغيرها. بناءً على التطبيق، السوق مقسمة إلى المخابز والحلويات، والتوابل والبهارات والصلصات، ومنتجات الألبان والأطعمة المجمدة، واللحوم ومنتجات اللحوم، والوجبات الخفيفة، وغيرها.

| اصطناعي |

| طبيعي |

| الأملاح المعدنية |

| الأحماض الأمينية والغلوتامات |

| المكونات المعتمدة على الخميرة |

| أخرى |

| المخابز والحلويات |

| التوابل والبهارات والصلصات |

| منتجات الألبان |

| اللحوم ومنتجات اللحوم |

| الوجبات الخفيفة |

| أخرى |

| الشمال الشرقي |

| الغرب الأوسط |

| الجنوب |

| الغرب |

| حسب المصدر | اصطناعي |

| طبيعي | |

| حسب النوع | الأملاح المعدنية |

| الأحماض الأمينية والغلوتامات | |

| المكونات المعتمدة على الخميرة | |

| أخرى | |

| حسب التطبيق | المخابز والحلويات |

| التوابل والبهارات والصلصات | |

| منتجات الألبان | |

| اللحوم ومنتجات اللحوم | |

| الوجبات الخفيفة | |

| أخرى | |

| حسب المنطقة | الشمال الشرقي |

| الغرب الأوسط | |

| الجنوب | |

| الغرب |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق مكونات تقليل الصوديوم الأمريكية؟

السوق مقدرة بـ473.54 مليون دولار أمريكي في عام 2025 مع توقع الوصول إلى 643.33 مليون دولار أمريكي بحلول عام 2030.

أي نوع منتج يقود السوق الأمريكية لمكونات تقليل الصوديوم؟

الأملاح المعدنية، أساساً كلوريد البوتاسيوم، تحتل حصة 39.74% وتبقى فئة المنتج المهيمنة.

أي منطقة تظهر أسرع نمو؟

تسجل منطقة الجنوب أعلى معدل نمو سنوي مركب 8.56% حتى عام 2030، مدفوعة باستثمارات تصنيع الأغذية الجديدة وتزايد وعي المخاطر القلبية الوعائية.

كيف ستؤثر علامات الواجهة الأمامية من إدارة الغذاء والدواء على التبني؟

نظام إشارة المرور المقترح سيشير علناً للأطعمة عالية الصوديوم، مما يحفز المصنعين على إعادة الصياغة بمكونات تقليل الصوديوم لتجنب التأثير السلبي على الرف.

آخر تحديث للصفحة في: