حجم وحصة سوق وساطة الشحن في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

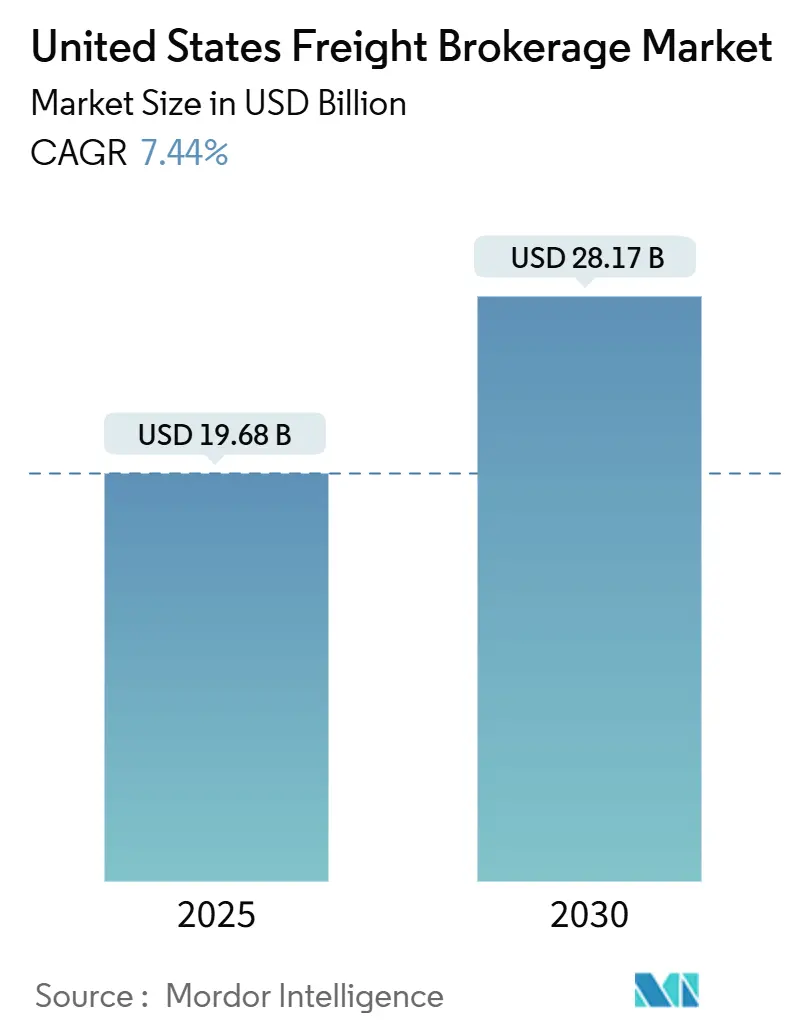

| حجم السوق (2025) | 19.68 مليار دولار أمريكي |

| حجم السوق (2030) | 28.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.44% CAGR |

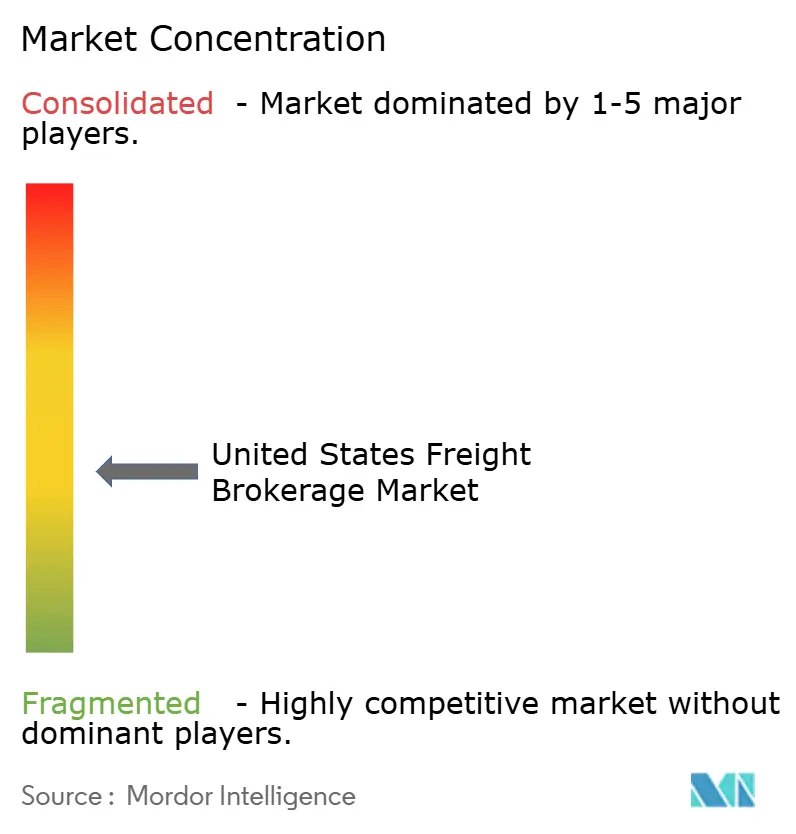

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق وساطة الشحن في الولايات المتحدة بواسطة موردور إنتليجنس

يقدر سوق وساطة الشحن في الولايات المتحدة بـ 19.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 28.17 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 7.44% خلال فترة التوقع. يدعم زخم النمو الاعتماد السريع على منصات الشحن الرقمية، والطلب المستمر على التجارة الإلكترونية، والاستثمار الفيدرالي المستمر في البنية التحتية. يقوم الوسطاء المدعومون بالتكنولوجيا بتوسيع نطاق الأتمتة لضغط وقت المعاملات، بينما يتطلع الوسطاء التقليديون إلى عمليات الاندماج للحصول على مزايا الحجم. يستمر نقص السائقين والاعتماد المتزايد على السوق الفوري في تفضيل الوسطاء الذين يحتفظون بشبكات ناقلات عميقة ومحركات تسعير في الوقت الفعلي. في الوقت نفسه، تقوم شركات النقل القائمة على الأصول بإضافة مكاتب وساطة لحماية الهوامش، مما يجبر الوسطاء المتخصصين على التمايز من خلال الامتثال المتخصص، أو سعة التبريد المسيطر عليها، أو عقود النقل المدار. من المتوقع أن يؤدي تقارب التحليلات التنبؤية، وبيانات التسجيل الإلكتروني، وتمويل رأس المال الاستثماري إلى توسيع فجوة الأداء بين الشركات الناضجة رقمياً والمتأخرة، مما يعيد تشكيل التسلسل الهرمي التنافسي عبر سوق وساطة الشحن في الولايات المتحدة.

النقاط الرئيسية للتقرير

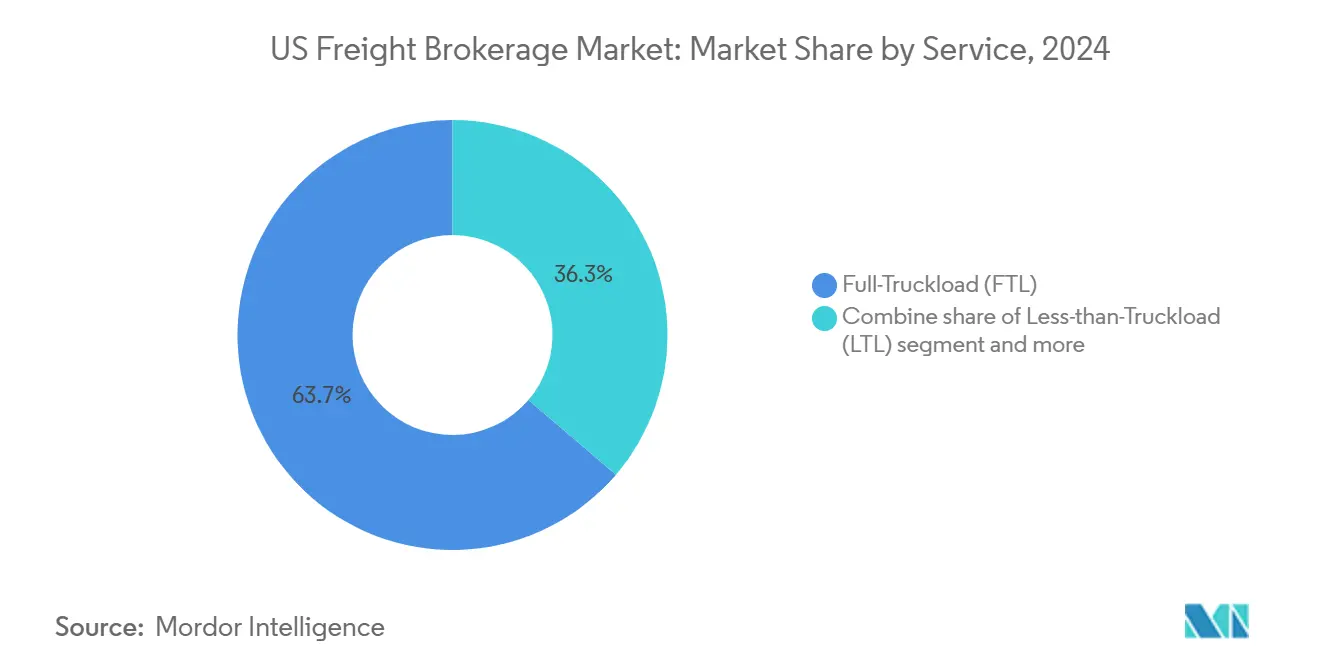

- حسب الخدمة، قادت خدمة الحمولة الكاملة للشاحنة بنسبة 63.75% من حصة سوق وساطة الشحن في الولايات المتحدة في عام 2024. من المتوقع أن يتوسع سوق وساطة الشحن في الولايات المتحدة للحمولة الأقل من الشاحنة بمعدل نمو سنوي مركب قدره 9.0% بين 2025-2030.

- حسب المعدات، سيطرت الشاحنات الجافة على 44.65% من حصة سوق وساطة الشحن في الولايات المتحدة في عام 2024. يتقدم سوق وساطة الشحن في الولايات المتحدة للمقطورات المبردة بمعدل نمو سنوي مركب قدره 10.1% بين 2025-2030.

- حسب طول الرحلة، احتفظت الطرق الطويلة بنسبة 53.15% من حصة سوق وساطة الشحن في الولايات المتحدة في عام 2024. سوق وساطة الشحن في الولايات المتحدة للطرق الإقليمية (100-500 ميل) هو الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.4% بين 2025-2030.

- حسب نموذج الأعمال، شكلت الوساطة التقليدية 54.3% من إيرادات سوق وساطة الشحن في الولايات المتحدة في عام 2024. يتسارع سوق وساطة الشحن في الولايات المتحدة للوساطة الرقمية بمعدل نمو سنوي مركب قدره 17.0% بين 2025-2030.

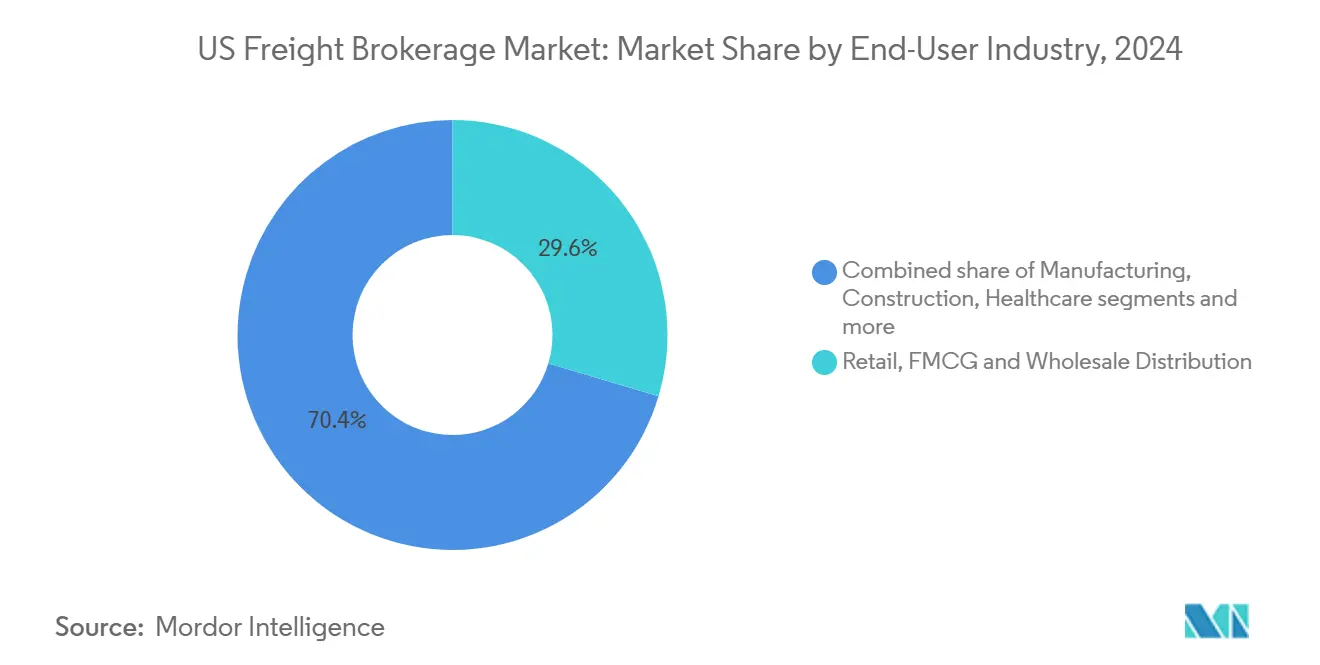

- حسب المستخدم النهائي، قادت تجارة التجزئة والسلع الاستهلاكية سريعة الحركة والتوزيع بالجملة بنسبة 29.6% من حصة سوق وساطة الشحن في الولايات المتحدة في عام 2024. يظهر سوق وساطة الشحن في الولايات المتحدة للتجارة الإلكترونية وتنفيذ خدمات الطرف الثالث اللوجستية أقوى معدل نمو سنوي مركب قدره 13.5% بين 2025-2030.

- حسب حجم العميل، ساهم الشاحنون الكبار بنسبة 56.3% من حجم أعمال سوق وساطة الشحن في الولايات المتحدة في عام 2024. من المتوقع أن ينمو سوق وساطة الشحن في الولايات المتحدة للشركات الصغيرة بمعدل نمو سنوي مركب قدره 10.4% بين 2025-2030.

- حسب الجغرافيا، حصد الغرب الأوسط على 26.6% من إيرادات سوق وساطة الشحن في الولايات المتحدة في عام 2024. من المتوقع أن يسجل سوق وساطة الشحن في الولايات المتحدة للجنوب الغربي أعلى معدل نمو سنوي مركب إقليمي بنسبة 8.2% بين 2025-2030.

اتجاهات ورؤى سوق وساطة الشحن في الولايات المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضيق سعة الحمولة الكاملة المحلية ونقص السائقين | +1.8% | وطني، أقوى في الغرب الأوسط والجنوب الشرقي | متوسط الأجل (2-4 سنوات) |

| ارتفاع أحجام طرود التجارة الإلكترونية | +1.5% | وطني، تركز في المراكز الحضرية | طويل الأجل (≥4 سنوات) |

| طلب الشاحنين على النقل المدار | +1.0% | وطني، تركيز على مراكز التصنيع | متوسط الأجل (2-4 سنوات) |

| متطلبات الامتثال لتفويض أجهزة التسجيل الإلكتروني | +0.8% | وطني | قصير الأجل (≤2 سنوات) |

| تمويل رأس المال الاستثماري للمنصات الرقمية | +1.6% | وطني، تركز على مراكز التكنولوجيا | متوسط الأجل (2-4 سنوات) |

| قانون الاستثمار في البنية التحتية والوظائف | +0.7% | وطني، المناطق الفقيرة في البنية التحتية | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضيق سعة الحمولة الكاملة المحلية ونقص السائقين

يحافظ دوران السائقين المستمر على ضيق السعة ويرفع معدلات رفض العطاءات الفورية، مما يدفع المزيد من الأحمال نحو الوسطاء الذين يملكون محركات مطابقة مرنة. يعتمد الشاحنون متوسطو الحجم بشكل متزايد على الوسطاء لتأمين الشاحنات عندما يرفض ناقلو العقود العطاءات. تلتقط لوحات التحميل الرقمية حجماً متزايداً لأن النشر الآلي يقلل الوقت اللازم لتغطية الشحن العاجل. يكون نقص السائقين أكثر حدة في طرق الحمولة الطويلة المبردة، مما يكثف نفوذ الوسطاء في ذلك السوق الفرعي[1]موظفو إدارة السلامة للناقلين الآليين الفيدرالية، "منهجية نظام قياس السلامة،" إدارة السلامة للناقلين الآليين الفيدرالية، fmcsa.dot.gov. تطالب شركات النقل بمعدلات أعلى لتعويض مكافآت الاستبقاء، والوسطاء الأذكياء يجمعون فرص الشحن العكسي للحفاظ على تحرك الشاحنات. لذلك، تحافظ السعة الضيقة على صلة الوساطة حتى مع توسيع الأساطيل القائمة على الأصول للمبيعات المباشرة.

ارتفاع أحجام طرود التجارة الإلكترونية

يحول الطلب السريع عبر الإنترنت ملفات الشحن نحو أحمال أصغر وأكثر تكراراً تفضل سعة الحمولة الأقل من الشاحنة. تشير الزيادات العامة في الأسعار بنسبة 4.9%-7.9% عبر شركات النقل الرئيسية الأقل من الحمولة الكاملة في عام 2025 إلى مساحة منصات محدودة وتعزز هوامش الوسطاء عندما يؤمنون السعة مسبقاً. إن إعادة التصنيف القائمة على الكثافة المقرر لشهر يوليو 2025 سترفع التكاليف على طرود التجارة الإلكترونية خفيفة الوزن، مما يعزز الحاجة لخبرة الوساطة في تخصيص الفئات. تقف البوابات الرقمية الأقل من الحمولة الكاملة التي تقدم عروض أسعار ديناميكية للفوز بحصة السوق حيث يسعى الشاحنون للحصول على رؤية سريعة للتكلفة. يمكن للوسطاء القادرين على دمج شحن الطرود مسبقاً في حركات أقل من الحمولة الكاملة أن يحصلوا على قيمة إضافية من خلال تقليل تكاليف الشحن لكل وحدة. وبالتالي يستفيد سوق وساطة الشحن في الولايات المتحدة من التحول الهيكلي للتجارة الإلكترونية نحو تحسين الميل الأوسط والأخير.

طلب الشاحنين على النقل المدار

تقوم المؤسسات الكبيرة التي تنفق 100 مليون دولار على الشحن بشكل متزايد بإسناد تخطيط الشبكة والمشتريات وإدارة الأداء إلى وسطاء على نمط الطرف اللوجستي الرابع. تدفع التعقيدات من التنفيذ متعدد القنوات، وتكاليف الوقود المتقلبة، والتوجيه متعدد الوسائط الطلب على التحسين المستمر. يستجيب الوسطاء من خلال دمج التحليلات التنبؤية التي تحاكي الخيارات الوسطية، وموضع المخزون، ودمج الطرق. تمتد عقود النقل المدار من ثلاث إلى خمس سنوات، مما يمنح الوسطاء إيرادات تشبه الأقساط والألفة الأعمق مع العملاء. يخفض هذا النموذج الأعباء الإدارية للشاحنين ويمنح الوسطاء حصة أعلى من محفظة كل عميل. يكون الاعتماد بارزاً بين مجمعات المواد الكيميائية والسيارات والصناعات في الغرب الأوسط وساحل الخليج.

متطلبات الامتثال لتفويض أجهزة التسجيل الإلكتروني

إن التطهير المستمر من إدارة السلامة للناقلين الآليين الفيدرالية لأجهزة التسجيل الإلكتروني غير المتوافقة يجبر عشرات الآلاف من شركات النقل على الانتقال للمنصات، مما يرفع قيمة الوسطاء الذين يحتفظون بلوحات معلومات الامتثال في الوقت الفعلي[2]موظفو إدارة السلامة للناقلين الآليين الفيدرالية، "قائمة إلغاءات أجهزة التسجيل الإلكتروني المسجلة،" إدارة السلامة للناقلين الآليين الفيدرالية، fmcsa.dot.gov. إن الإلغاء المخطط لأرقام MC بحلول أكتوبر 2025 يدمج السلطة تحت معرف USDOT واحد، مما يبسط سير عمل التحقق للوسطاء. يحول الشاحنون المسؤولية من خلال توجيه الأحمال عبر وسطاء يضمنون السعة المقيمة للسلامة وصحة التأمين. تكافح الوسطاء الأصغر الذين يفتقرون لأدوات الفحص الآلي لمواكبة الوتيرة، مما يسرع التوحد. تصبح رؤية الامتثال نقطة بيع حيوية في عروض شحن الطعام والصيدلة والمواد الخطيرة حيث تكون عمليات تدقيق سلسلة المسؤولية صارمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الديزل المتقلبة | -1.2% | وطني | قصير الأجل (≤2 سنوات) |

| احتقان الموانئ ونقص الهياكل المتحركة | -0.9% | المناطق الساحلية ومدن الموانئ | متوسط الأجل (2-4 سنوات) |

| الوساطة المباشرة لشركات النقل القائمة على الأصول | -1.4% | وطني | طويل الأجل (≥4 سنوات) |

| التدقيق الفيدرالي على متطلبات الوسطاء | -0.7% | وطني | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار الديزل المتقلبة

تراوح متوسط الديزل الأمريكي بين 3.43 و 4.58 دولار للجالون في عام 2024، متجاوزاً إعادة معايرة رسوم الوقود ومضغوطاً هوامش الوسطاء الفورية. ينشر الوسطاء الكبار نماذج تحوط تستوعب بيانات إدارة معلومات الطاقة لتوقع الرسوم الإضافية، ولكن اللاعبين الأصغر غالباً ما يسعرون الأحمال خطأ، مما يؤثر على صافي الإيراد[3]موظفو إدارة معلومات الطاقة الأمريكية، "أسعار التجزئة الأسبوعية للديزل الأمريكي رقم 2،" إدارة معلومات الطاقة، eia.gov. تتعرض الطرق المبردة لضربة قاسية لأن وحدات التبريد تستهلك وقوداً إضافياً. يقوم بعض الوسطاء الآن بنشر عروض "شاملة" مع بنود الوقود في الوقت الفعلي لحماية الهوامش مع الحفاظ على شفافية الأسعار. عدم يقين التقلب يثني الشاحنين عن تأمين أسعار سنوية، مما يدفعهم نحو وساطة السوق الفوري المعاملاتية.

احتقان الموانئ ونقص الهياكل المتحركة

تؤدي طوابير النقل المتعدد الوسائط في لوس أنجلوس-لونج بيتش وسافانا إلى إطالة أوقات الإقامة، مما يرفع رسوم الاحتجاز التي لا يستطيع الشاحنون أو الوسطاء تمريرها بالكامل. يؤدي نقص الهياكل المتحركة إلى تضخيم أقساط النقل البري ويعطل جداول النقل، خاصة خلال موجات الاستيراد الذروة. يكافح الوسطاء لتأمين السعة الجاهزة للحاويات بإشعار قصير، مما يخاطر بإخفاقات خدمة العملاء. تحول مكاتب الوساطة الساحلية الشحن داخلياً عبر السكك الحديدية، لكن فتحات المنحدرات المحدودة تخلق اختناقات جديدة. يثبط الاحتقان المستمر نمو السوق حتى تتوسع مجمعات الهياكل المتحركة وتتحقق مشاريع أتمتة الموانئ.

تحليل الشرائح

حسب الخدمة: خدمات أقل من الحمولة الكاملة تكتسب زخماً في عصر التجارة الإلكترونية

يستمر حجم سوق وساطة الشحن في الولايات المتحدة لخطوط الخدمة في الميل نحو الحمولة الكاملة للشاحنة، والتي ولدت 63.75% من الإيرادات في عام 2024، ومع ذلك فإن ممر الحمولة الأقل من الشاحنة في المسار الصحيح لمعدل نمو سنوي مركب قدره 9.0% حتى 2030. تفوز المنصات الرقمية التي تقدم أسعار مستوى المنصات في ثوانٍ بالحجم من سير العمل اليدوي بالاتصال والفاكس. ستكافئ إعادة التصنيف القائمة على الكثافة في يوليو 2025 الوسطاء القادرين على إعادة هندسة أبعاد التعبئة بحيث يتجنب الشاحنون الفئات الأعلى للمنتجات الضخمة الخفيفة.

لا تزال الحمولة الكاملة للشاحنة تهيمن على الجزء الأكبر من الشحن الصناعي طويل المدى، ولكن نقص السائقين وقيود المعدات تدفع الشاحنين نحو تجميعات الحمولة الأقل من الشاحنة متعددة التوقف. تقلل مراكز تجميع الطرود إلى الحمولة الأقل من الشاحنة من احتقان الميل الأخير وتخفض التكلفة لكل وحدة، مما يمنح الوسطاء هوامش جديدة على خدمات الرصيف المتقاطع ذات القيمة المضافة. يستغل الوسطاء المتخصصون أيضاً عروض "الحمولة الجزئية للشاحنة" لسد الفجوة بين الحمولة الأقل من الشاحنة والحمولة الكاملة للشاحنة. وبالتالي، تصبح القدرة متعددة الخدمات الآن معياراً للفوز بطلبات العروض المتنوعة عبر سوق وساطة الشحن في الولايات المتحدة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المعدات / المقطورة: الطلب على التبريد يتفوق على السوق

أنتجت الشاحنات الجافة 44.65% من الإيرادات في عام 2024، لكن الوحدات المبردة تتقدم بمعدل نمو سنوي مركب قدره 10.1%، مما يرفع حجم سوق وساطة الشحن في الولايات المتحدة لشريحة المعدات خلال أفق التوقع. يتطلب شاحنو الطعام الطبي والصيدلانيون التحقق من درجة الحرارة والأختام الإلكترونية، مما يفضل الوسطاء الذين لديهم مجمعات ناقلات مجهزة بالمعلوماتية الحيوية.

ترفع صادرات المنتجات المتخصصة المتزايدة من الساحل الغربي الطلب على الشحن العكسي للمبردات في الغرب الأوسط والشرق. يجمع الوسطاء المراقبة المتناسقة لدرجة الحرارة وتخفيف الاحتجاز في تسعير ممتاز. تبقى معدات الأسطح المسطحة والمدرجة دورية، ترتفع خلال بناء الربيع، بينما تبقى وساطة الخزانات متخصصة بسبب أعباء امتثال المواد الخطيرة. لذلك، أصبحت مرونة المعدات محورية للفوز بعقود متعددة الوسائط في عام 2025.

حسب طول الرحلة: الطرق الإقليمية تكتسب أهمية استراتيجية

شكلت الرحلات الطويلة 53.15% من حجم الأعمال لعام 2024، ومع ذلك من المتوقع أن تتراكم الطرق الإقليمية بمعدل نمو سنوي مركب قدره 8.4% حيث يعيد الشاحنون توازن المخزونات أقرب لعقد الطلب. يصل متوسط هامش الوسيط على الرحلات الأقل من 250 ميل إلى 15.2% مقارنة بـ 11.7% على حركات 1000 ميل، مما يدعم الربحية للمتخصصين في تجميع المسافات القصيرة.

يحتاج تجار التجزئة الذين ينشرون مراكز الإنجاز الدقيق إلى تجديد الميل الأوسط عالي التردد، مما يخلق حجماً ثابتاً للوسطاء الذين لديهم مجموعات ناقلات كثيفة. يستفيد الشحن المحلي من برامج التوحد الحضري المصممة لكبح الانبعاثات. الوسطاء الذين يقدمون مجمعات المقطورات المسقطة والنقل المتقاطع موضعون بشكل خاص جيد، محتفظين بكثافة الطريق عبر سوق وساطة الشحن في الولايات المتحدة.

حسب نموذج الأعمال: المنصات الرقمية تعطل الوساطة التقليدية

سيطر الوسطاء التقليديون على 54.3% من إجمالي الإيرادات لعام 2024، لكن النماذج الرقمية تتزايد بمعدل نمو سنوي مركب قدره 17.0%، مما يشير إلى تحول تكتوني في كيفية توريد الأحمال وتسعيرها. تحلل روبوتات العطاء بالذكاء الاصطناعي رسائل البريد الإلكتروني وجداول البيانات، وتنشر البيانات المهيكلة إلى أسواق الناقلات، وتنفذ العروض المضادة الأوتوماتيكية، مما يقلص وقت تغطية الحمل إلى دقائق.

تمزج شركات النقل القائمة على الأصول الآن السعة الملتزمة مع الوساطة عند الطلب لتحسين استخدام الأصول، مما يعقد عروض القيمة للشركات غير الأصولية. يبقى نموذج الوكالة في الجغرافيات المتخصصة حيث تتفوق العلاقات الشخصية على المطابقة الخوارزمية. ومع ذلك، تخفض منصات الشحن متعددة المستأجرين SaaS التكلفة للوسطاء الصغار للوصول إلى نفس السكك الحديدية الرقمية، محافظين على المنافسة عبر سوق وساطة الشحن في الولايات المتحدة.

حسب صناعة المستخدم النهائي: التجارة الإلكترونية تعيد تشكيل أنماط الشحن

ولدت تجارة التجزئة والسلع الاستهلاكية سريعة الحركة والتوزيع بالجملة 29.6% من إيرادات عام 2024، لكن التجارة الإلكترونية وإنجاز خدمات الطرف الثالث اللوجستية ترتفع بمعدل نمو سنوي مركب قدره 13.5%، موسعة حصتها من حجم سوق وساطة الشحن في الولايات المتحدة. تجبر توقعات التسليم في نفس اليوم تجار التجزئة متعددي القنوات على تقسيم المخزون إلى عقد إقليمية، مما ينتج عنه المزيد من شحنات الحمولة الأقل من الشاحنة وتجميع الطرود.

استقر شحن التصنيع والسيارات حيث تدفع مشاريع إعادة الاستيراد في الغرب الأوسط تدفقات المواد الخام الواردة والمكونات الصادرة الثابتة. ينعش الإنفاق على البنية التحتية الطلب على حركات الأسطح المسطحة في قطاع البناء، بينما تستدعي لوجستيات الرعاية الصحية ناقلات معتمدين GDP ووثائق تفصيلية لسلسلة العهدة. لذلك، يكسب الوسطاء ذوو الخبرة العمودية هوامش ممتازة من خلال التنقل في متطلبات التنظيم المعقدة والتبريد المسيطر عليه.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب حجم العميل: الشركات الصغيرة تدفع النمو الإضافي

شكل الشاحنون الكبار 56.3% من إيرادات عام 2024، ومع ذلك فإن الشركات الصغيرة على مسار معدل نمو سنوي مركب قدره 10.4% لأن بوابات الخدمة الذاتية الرقمية تخفض الآن حواجز الدخول. تحاكي عروض أسعار المنصات الفورية والتمويل المدمج وتنبيهات الحالة المحمولة تجارب شحن الطرود، مما يجذب الشاحنين الصغار نحو حلول الوساطة.

تمتد شركات السوق المتوسط على سلوكيات الشراء المعاملاتية والاستراتيجية، تطالب بأسعار سنوية متفاوض عليها ومرونة فورية خلال موجات الموسم. يقسم الوسطاء إدارة الحسابات لتخصيص مستويات اتفاقية مستوى الخدمة، باستخدام إدارة علاقات العملاء والتحليلات لتحديد فرص البيع الإضافي في النقل المدار. وبالتالي يسمح التصميم الشامل للمنصة لسوق وساطة الشحن في الولايات المتحدة بتوسيع قاعدة عملائه القابلة للعنونة مع الحفاظ على تمايز الخدمة.

التحليل الجغرافي

احتفظ الغرب الأوسط بـ 26.6% من إيرادات عام 2024، مدعوماً بشبكة طرق سريعة كثيفة والقرب من مجموعات إنتاج السيارات والآلات والأعمال الزراعية. توفر منحدرات النقل المتعدد الوسائط في شيكاغو وكانساس سيتي نقلاً سلساً من السكك الحديدية إلى الشاحنات، مما يدعم أحجام الوساطة عبر فئات الجافة والمبردة. يعزز الاعتماد القوي للنقل المدار بين الشاحنين الصناعيين قيادة المنطقة ضمن سوق وساطة الشحن في الولايات المتحدة.

الجنوب الغربي هو المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.2% حتى 2030، مدفوعاً بتدفق السكان، وبناء مصانع أشباه الموصلات، وسلاسل توريد السيارات العابرة للحدود. يزيد النقل القريب إلى المكسيك من وساطة النقل في لاريدو والباسو حيث تتدفق أجزاء الإنتاج شمالاً. بينما شهد عام 2024 ضعفاً تجارياً، تتحسن اختناقات منحدر السكك الحديدية في دالاس وفينيكس، مما يخلق فرص توسع للوسطاء المتماشين مع جداول المصانع التجميعية.

يستفيد الغرب من تدفقات الاستيراد القوية عبر لوس أنجلوس-لونج بيتش، وأوكلاند، وسياتل-تاكوما، مما يقود وساطة النقل البري والنقل المتعدد الوسائط العابر للقارات. من المتوقع أن تخفف مشاريع أتمتة الموانئ التجريبية ومجمعات الهياكل المتحركة الموسعة الاحتقان بحلول 2026، محسنة موثوقية الجدولة. في الوقت نفسه، يتتبع نشاط الشحن في الجنوب الشرقي تقلبات بدايات الإسكان، ويتعامل الشمال الشرقي مع تصحيحات مخزون التجزئة، مما يعطي الوسطاء في تلك المناطق تدفقات إيرادات متغيرة تكافئ الرشاقة التشغيلية.

المشهد التنافسي

تمتد المنافسة عبر شركات الطرف الثالث اللوجستية العالمية، والشركات الناشئة المدفوعة بالتكنولوجيا، والمتخصصين الإقليميين الخفيفي الأصول. تحتفظ سي إتش روبنسون بريادة الفئة من خلال مليار دولار من الإنفاق السنوي على التكنولوجيا ومحرك ذكاء اصطناعي يُنسب إليه أتمتة أكثر من 3 مليون معاملة. تستفيد توتال كواليتي لوجيستيكس من علاقات ناقلات عميقة لتغطية حمولة كاملة عالية الخدمة، بينما تستمر إكس بي أو لوجيستيكس في التخصص في تحسين الحمولة الأقل من الشاحنة بعد انفصالها العالمي عام 2024.

يعيد التوحد تشكيل هيكل السوق. دفعت عملية شراء RXO لـ Coyote Logistics من UPS بقيمة 1.025 مليار دولار في يونيو 2024 الشركة إلى الطبقة العليا لوساطة أمريكا الشمالية. استحوذت Radiant Logistics على Universal Logistics في مايو 2025 لتعزيز شحن مشاريع حقول النفط والتهوية والتكييف، بينما وافقت DP World على شراء Unique Logistics International بقيمة 35.855 مليون دولار في مارس 2025، موسعة نطاق التوجيه العالمي.

تلتقط الشركات الناشئة المساحات البيضاء المتخصصة. من المخطط أن يضيف استحواذ FreightVana على ذراع الوساطة في Loadsmith مجموعة مقطورات بقوة فقط لعمليات الإسقاط. يدمج شراء World Group في مارس 2025 لـ Dray Alliance جدولة النقل البري الرقمي في شبكة ContainerPort، مما يوفر رؤية محطة بحرية في الوقت الفعلي. تستهدف UPS 20 مليار دولار في إيرادات لوجستيات الرعاية الصحية بحلول 2026، مكثفة المنافسة العمودية. الشركات التي تدمج الخبرة الصناعية مع الأتمتة موضعة بأفضل شكل لحماية الهوامش وسط دورات الوقود والعقود المتقلبة في سوق وساطة الشحن في الولايات المتحدة.

قادة صناعة وساطة الشحن في الولايات المتحدة

-

شركة سي إتش روبنسون وورلد وايد المحدودة

-

توتال كواليتي لوجيستيكس

-

شركة إكس بي أو لوجيستيكس المحدودة

-

إيكو جلوبال لوجيستيكس

-

وورلد وايد إكسبريس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استحوذت Radiant Logistics على Universal Logistics، مما عزز خدمات الشحن الجوي والبحري الحرجة الوقت في قطاعات حقول النفط والتهوية والتكييف.

- مارس 2025: وقعت Unique Logistics International اتفاقية اندماج بقيمة 35.855 مليون دولار مع DP World Logistics لتوسيع نطاق إدارة الشحن العالمي.

- ديسمبر 2024: أعلنت FreightVana عن خطط لشراء ذراع الوساطة في Loadsmith، موسعة شبكة المقطورات بقوة فقط.

- يونيو 2024: استحوذت RXO على Coyote Logistics من UPS بقيمة 1.025 مليار دولار، مما خلق واحدة من أكبر شركات وساطة الشحن في أمريكا الشمالية وأعاد تشكيل المشهد التنافسي بشكل كبير من خلال هذا التوحد الكبير RXO

نطاق تقرير سوق وساطة الشحن في الولايات المتحدة

تسهل شركات وساطة الشحن شحن وتسليم البضائع عبر الحدود الجغرافية للأفراد والمنظمات. يوفر وسطاء الشحن خدمة من خلال ربط العملاء بالشاحنين وشركات النقل.

يوفر التقرير تحليلاً شاملاً لخلفية سوق وساطة الشحن في الولايات المتحدة، يغطي اتجاهات السوق الحالية، والقيود، والتحديثات التكنولوجية، ومعلومات مفصلة عن الشرائح المختلفة والمشهد التنافسي للصناعة. بالإضافة لذلك، تم دمج تأثير كوفيد-19 واعتباره خلال الدراسة.

يغطي التقرير شركات وساطة الشحن، ويقسم السوق حسب الخدمة (أقل من حمولة الشاحنة، والحمولة الكاملة للشاحنة، والخدمات الأخرى) والمستخدم النهائي (التصنيع والسيارات، والنفط والغاز، والتعدين والمحاجر، والزراعة وصيد الأسماك والغابات، والبناء، والتجارة التوزيعية (شرائح الجملة والتجزئة، بما في ذلك السلع الاستهلاكية سريعة الحركة) والمستخدمين النهائيين الآخرين (الاتصالات، والصيدلة، إلخ)).

يقدم التقرير أحجام السوق والتوقعات بالقيمة (بالدولار الأمريكي) لجميع الشرائح المذكورة أعلاه.

| الحمولة الكاملة للشاحنة |

| الحمولة الأقل من الشاحنة |

| أخرى |

| الشاحنة الجافة |

| الشاحنة المبردة |

| السطح المسطح / المدرج |

| الخزان (السائل الكتلي والكيميائي) |

| أخرى |

| الرحلة الطويلة (أكثر من 500 ميل) |

| الإقليمية (100-500 ميل) |

| المحلية (أقل من 100 ميل) |

| وساطة الشحن التقليدية |

| وساطة الشحن القائمة على الأصول |

| وساطة الشحن بنموذج الوكيل |

| وساطة الشحن الرقمية |

| التصنيع والسيارات |

| مشاريع البناء والبنية التحتية |

| النفط والغاز والتعدين والمواد الكيميائية |

| الزراعة والطعام / المشروبات |

| تجارة التجزئة والسلع الاستهلاكية سريعة الحركة والتوزيع بالجملة |

| الرعاية الصحية والصيدلة |

| التجارة الإلكترونية وإنجاز خدمات الطرف الثالث اللوجستية |

| صناعة المستخدم النهائي الأخرى |

| الشاحنون من المؤسسات الكبيرة (أكثر من 100 مليون دولار إنفاق على الشحن) |

| الشاحنون من السوق المتوسط (10-100 مليون دولار) |

| الشركات الصغيرة (أقل من 10 مليون دولار) |

| الشمال الشرقي |

| الغرب الأوسط |

| الجنوب الشرقي |

| الجنوب الغربي |

| الغرب |

| حسب الخدمة | الحمولة الكاملة للشاحنة |

| الحمولة الأقل من الشاحنة | |

| أخرى | |

| حسب نوع المعدات / المقطورة | الشاحنة الجافة |

| الشاحنة المبردة | |

| السطح المسطح / المدرج | |

| الخزان (السائل الكتلي والكيميائي) | |

| أخرى | |

| حسب طول الرحلة | الرحلة الطويلة (أكثر من 500 ميل) |

| الإقليمية (100-500 ميل) | |

| المحلية (أقل من 100 ميل) | |

| حسب نموذج الأعمال | وساطة الشحن التقليدية |

| وساطة الشحن القائمة على الأصول | |

| وساطة الشحن بنموذج الوكيل | |

| وساطة الشحن الرقمية | |

| حسب صناعة المستخدم النهائي | التصنيع والسيارات |

| مشاريع البناء والبنية التحتية | |

| النفط والغاز والتعدين والمواد الكيميائية | |

| الزراعة والطعام / المشروبات | |

| تجارة التجزئة والسلع الاستهلاكية سريعة الحركة والتوزيع بالجملة | |

| الرعاية الصحية والصيدلة | |

| التجارة الإلكترونية وإنجاز خدمات الطرف الثالث اللوجستية | |

| صناعة المستخدم النهائي الأخرى | |

| حسب حجم العميل | الشاحنون من المؤسسات الكبيرة (أكثر من 100 مليون دولار إنفاق على الشحن) |

| الشاحنون من السوق المتوسط (10-100 مليون دولار) | |

| الشركات الصغيرة (أقل من 10 مليون دولار) | |

| حسب الجغرافيا | الشمال الشرقي |

| الغرب الأوسط | |

| الجنوب الشرقي | |

| الجنوب الغربي | |

| الغرب |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق وساطة الشحن في الولايات المتحدة وما مدى سرعة نموه؟

يقدر السوق بـ 19.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 28.17 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.44%.

أي نوع من الخدمات يتوسع بأسرع معدل ضمن سوق وساطة الشحن في الولايات المتحدة؟

وساطة الحمولة الأقل من الشاحنة هي رائدة النمو، تتقدم بمعدل نمو سنوي مركب قدره 9.0% حتى 2030 حيث تدفع التجارة الإلكترونية شحنات أصغر وأكثر تكراراً.

كيف تعيد منصات الشحن الرقمية تشكيل الديناميكيات التنافسية؟

ينمو الوسطاء الرقميون بمعدل نمو سنوي مركب قدره 17.0% ويستخدمون أدوات الذكاء الاصطناعي لأتمتة عطاءات الحمولة، والتسعير الديناميكي، وفحوصات الامتثال، مما يقصر دورات المعاملات ويضغط التكاليف.

أي منطقة تقدم أعلى إمكانات نمو لوسطاء الشحن؟

من المتوقع أن يتوسع الجنوب الغربي بمعدل نمو سنوي مركب قدره 8.2%، مدعوماً بالتجارة العابرة للحدود مع المكسيك، واستثمارات أشباه الموصلات، ونمو السكان.

لماذا تجذب المقطورات المبردة اهتماماً متزايداً من الوساطة؟

يدفع الطلب المتزايد من عملاء الطعام والصيدلة والرعاية الصحية إيرادات الشاحنات المبردة بمعدل نمو سنوي مركب قدره 10.1%، أعلى معدل بين فئات المقطورات.

كيف يؤثر نقص السائقين على هوامش الوسطاء؟

يرفع نقص الناقلات رفض العطاءات الفورية ويسمح للوسطاء الذين لديهم شبكات ناقلات قوية بالتفاوض على أقساط خدمة أعلى مع الحفاظ على سرعة تغطية حمولة عالية.

آخر تحديث للصفحة في: