حجم وحصة سوق الشحن والتخليص

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

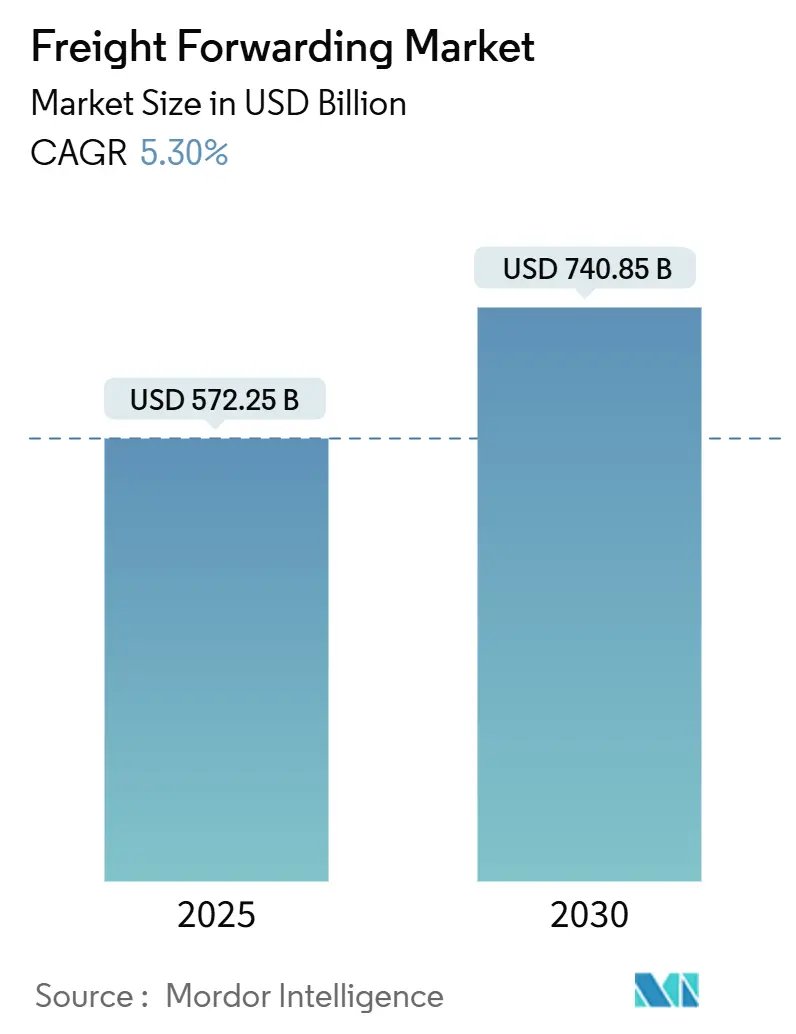

| حجم السوق (2025) | 572.25 مليار دولار أمريكي |

| حجم السوق (2030) | 740.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.30% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشحن والتخليص من قبل موردور إنتليجنس

تبلغ قيمة سوق الشحن والتخليص 572.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 740.85 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.3%. تستمر المسيرة التصاعدية رغم التوترات الجيوسياسية والصدمات المتكررة لسلسلة التوريد لأن المنصات الرقمية والشبكات المتعددة الوسائط المرنة وتدفقات التجارة الإلكترونية المستدامة تحافظ على الحجم سليماً. الطلب المتزايد على الشحنات العابرة للحدود بحجم الطرود، والاستثمار المستمر في القدرة المتحكمة في درجة الحرارة، والتحول الهيكلي نحو التوريد القريب كلها ترفع الحجم في كل ممر تجاري رئيسي. تشمل التأثيرات الثانوية اعتماد التكنولوجيا بشكل أسرع، وطبقات خدمة متميزة جديدة مبنية حول الرؤية في الوقت الفعلي، وميل ملحوظ نحو التوحيد حيث تسعى شركات الشحن والتخليص إلى الحصول على مزايا الحجم. نشاط الاندماج والاستحواذ، بقيادة استحواذ DSV على DB شنكر بقيمة 15.9 مليار دولار أمريكي في عام 2025، يوضح كيف أصبح الحجم وكثافة البيانات الآن يدعمان الوضع التنافسي في سوق الشحن والتخليص.

النقاط الرئيسية للتقرير

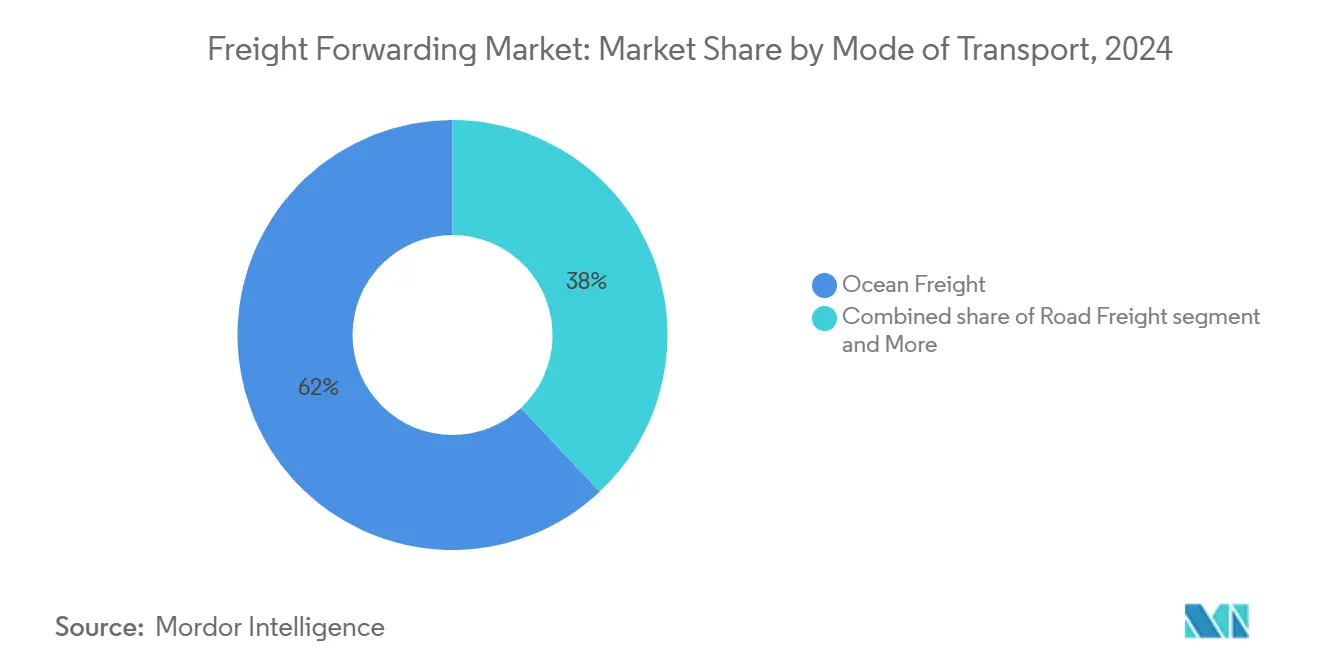

- حسب وسيلة النقل، احتفظ الشحن البحري بنسبة 62% من حصة سوق الشحن والتخليص في عام 2024. سوق الشحن والتخليص للشحن والتخليص متعدد الوسائط والوسائط المترابطة يسجل أسرع معدل نمو سنوي مركب بنسبة 6.4% بين 2025-2030.

- حسب حجم المؤسسة، سيطرت المؤسسات الكبيرة على 70% من حجم سوق الشحن والتخليص في عام 2024. من المتوقع أن ينمو سوق الشحن والتخليص لقطاع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 6.6% بين 2025-2030.

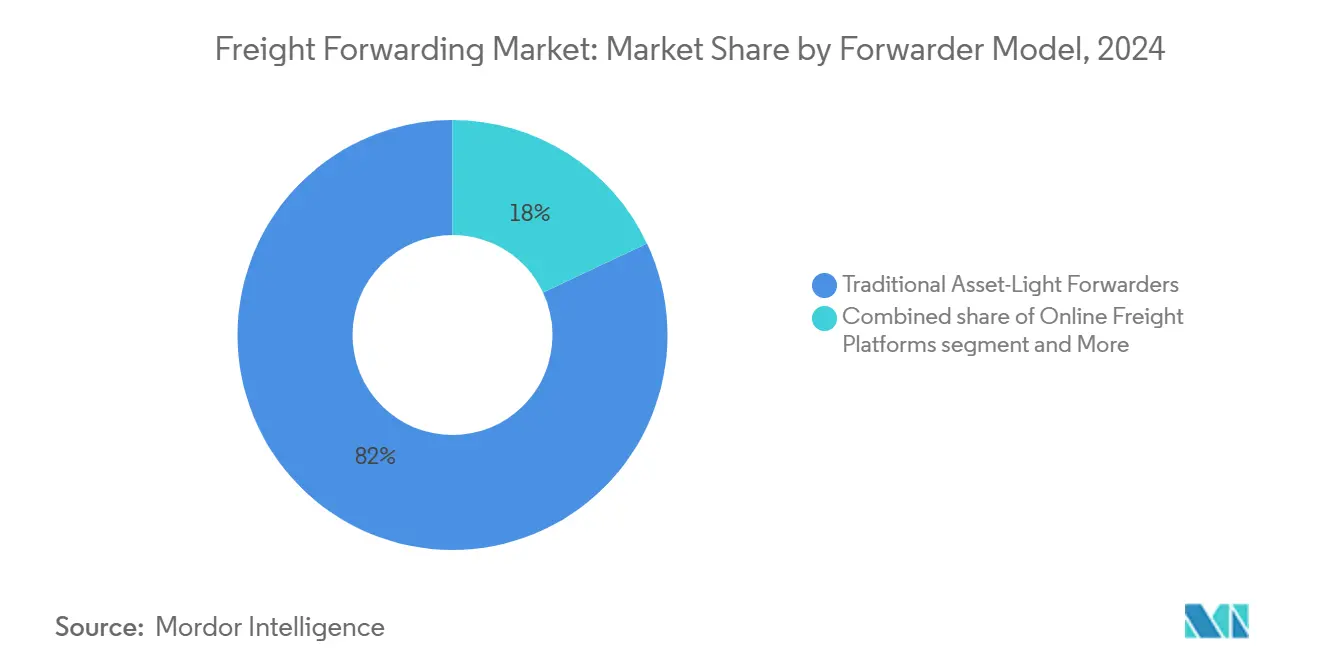

- حسب نموذج الشحن والتخليص، احتفظت الشركات التقليدية الخفيفة الأصول بنسبة 82% من حصة سوق الشحن والتخليص في عام 2024. من المتوقع أن ترتفع سوق الشحن والتخليص للمنصات الرقمية الأولى بمعدل نمو سنوي مركب قدره 18.0% بين 2025-2030.

- حسب الصناعة المستخدمة النهائية، قادت التجارة التجزئة والتجارة الإلكترونية بحصة إيرادات 29% في عام 2024. حجم سوق الشحن والتخليص للرعاية الصحية والأدوية يتوسع بمعدل نمو سنوي مركب قدره 8.5% بين 2025-2030.

اتجاهات ورؤى سوق الشحن والتخليص العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على معدل النمو السنوي المركب للتوقعات | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حجم الطرود في التجارة الإلكترونية العابرة للحدود | +1.8 | آسيا-المحيط الهادئ ➔ أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| التحولات الصناعية بقيادة التوريد القريب | +0.9 | الحدود الأمريكية-المكسيكية | المدى المتوسط (2-4 سنوات) |

| انتشار العلامات التجارية المباشرة للمستهلك | +0.7 | أمريكا الشمالية وأوروبا | المدى القصير (≤2 سنة) |

| توسع قدرة التبريد للأدوية | +1.2 | أوروبا، أمريكا الشمالية، الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| خدمات البقالة عند الطلب ووجبات الطعام | +0.6 | أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ الحضرية | المدى القصير (≤2 سنة) |

| توقع المستهلك للرؤية في الوقت الفعلي | +1.1 | الأسواق المتقدمة عالمياً | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع حجم الطرود في التجارة الإلكترونية العابرة للحدود

الإنفاق الإلكتروني القياسي في آسيا يستمر في دفع تدفقات الطرود الصغيرة نحو المستهلكين في أمريكا الشمالية. شركات الشحن والتخليص تعيد تخصيص المرافق الموجودة إلى مراكز فرز الطرود، وتدمج التخليص الجمركي المسبق، وتطبق حاسبات ضريبية تنبؤية لإزالة الاحتكاك في الشراء. سرعة الخدمة بدلاً من التكلفة البسيطة تحدد الآن قرارات التوجيه، مما يشجع الناقلين على توسيع الرحلات الأسبوعية في خطوط السرعة عبر المحيط الهادئ. الميزات ذات القيمة المضافة، مثل الرؤية النظيرية على مستوى الطرد والعوائد ذات العلامة التجارية، تساعد الشركات الراسخة على الدفاع عن الحصة ضد مدمجي الطرود الخالصين[1]DHL eCommerce Solutions, "E-tailer's Almanac 2025," dhl.com.

التحولات الصناعية بقيادة التوريد القريب

التصنيع القريب في المكسيك وبولندا وتركيا يسحب حجم الشحن من المحيط طويل المدى إلى ممرات أقصر متعددة الوسائط. نمت الطلب على الشحن بالشاحنة الكاملة العابر للحدود في خط الولايات المتحدة-المكسيك برقمين في عام 2024، مما حفز الاستثمارات في برامج تخليص الحدود المبسطة والموانئ الداخلية المرتبطة. شركات الشحن والتخليص التي تتمتع بعمق وساطة الجمارك تحقق الربح من الأنظمة التعريفية المعقدة، بينما الحلول المتكاملة للسكك الحديدية والشاحنات تقصر وقت الباب إلى الباب بنسبة 35% مقارنة بالبدائل البحرية.

انتشار العلامات التجارية المباشرة للمستهلك

آلاف من علامات الأزياء والجمال والإلكترونيات الإلكترونية فقط تتجاوز الآن تجار الجملة، حاقنة تكرار أوامر عالي ومتوسط وزن شحنة منخفض في سوق الشحن والتخليص. هذه التدفقات D2C تتطلب فرز تصدير موحد، وتوثيق تجاري آلي، وأنابيب عوائد مرنة. شركات الشحن والتخليص تجيب بواجهات برمجة تطبيقات توصيل واستخدام تزامن المخزون، تقدير الرسوم، وإخطارات العملاء النهائيين، وبالتالي تقليل هجر العربة للتجار[2]A.P. Moller-Maersk, "Nearshoring US-Mexico: Rail-Truck Solutions Cut Door-to-Door Transit by 35 Percent," maersk.com.

توسع قدرة التبريد للأدوية

نشرت شركات النقل البحرية 13% أكثر من المبردات في عام 2024 ومحطات تبريد مخصصة الغرض في أنتويرب وشنغهاي وسافانا. القدرة الإضافية تتيح لمصنعي اللقاحات التحول من الجو إلى البحر، تقليم البصمات الكربونية وإنفاق الشحن بنسبة تصل إلى 50% مع الحفاظ على امتثال GDP. شركات الشحن والتخليص تصدق عمليات GDP، وتدمج التسجيل المستمر لدرجة الحرارة، وتدرب الموظفين على التعامل المتخصص، مما يلتقط العوائد المتميزة التي تفوق هوامش البضائع العامة[3]DHL Global Forwarding, "GDP-Certified Pharma Logistics: End-to-End Cold-Chain Services," dhl.com.

تحليل تأثير القيود

| القيد | (~) % التأثير على معدل النمو السنوي المركب للتوقعات | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدحام الموانئ وعدم التوازن في الحاويات | -1.2 | مراكز آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نقص السائقين العالمي | -0.8 | أمريكا الشمالية وأوروبا | المدى الطويل (≥ 5 سنوات) |

| دورات عودة الأزياء المسرعة | -0.3 | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ازدحام الموانئ وعدم التوازن في الحاويات

طوابير الأرصفة المطولة، ونقص المعدات، والجداول الزمنية للإبحار غير المتوقعة تضخم تغير العبور. متوسط وقت البقاء في الموانئ الآسيوية الكبيرة تضاعف أكثر من مقارنة بعام 2023، وإعادة تموضع المعدات تضيف الآن 18 يوماً كمخزون مؤقت على عدة تجارات رئيسية. شركات الشحن والتخليص تحجز فتحات الحاويات مسبقاً لأسابيع، وتتفاوض على نوافذ بوابة أولوية، وتستأجر مغذيات إضافية لتجاوز المراكز المزدحمة. أسعار البقعة على خطوط آسيا-أوروبا قفزت 255% في أوائل عام 2025، مما أجبر الشاحنين على إعادة توازن المصادر أو امتصاص ارتفاعات التكلفة.

نقص السائقين العالمي

أمريكا الشمالية تفتقر لأكثر من 100,000 سائق شاحنة، والأساطيل الأوروبية تبلغ عن شواغر تتجاوز 425,000 مقعد. القوى العاملة المتقدمة في السن، واللوائح الأمان الصارمة، وخطوط التدريب غير الكافية تكثف الندرة. أسعار الشحن على الطرق تصعد بنسب مئوية مضاعفة، مما يحث على التحولات الوسائطية إلى السكك الحديدية المترابطة حيث يكون ذلك قابلاً للتطبيق. شركات الشحن والتخليص تستثمر في برامج رفاهية السائقين، وخطط التدريب المهني، وتجارب الأتمتة لتأمين القدرة.

تحليل القطاع

حسب وسيلة النقل: التكامل متعدد الوسائط يعيد تشكيل استراتيجيات اللوجستيات

احتفظ الشحن البحري بحصة سوق الشحن والتخليص 62% في عام 2024 لأنه يوفر أقل تكلفة لكل TEU للبضائع عالية الحجم التي تتحرك عبر المحيطات. القطاع يستفيد من نشر السفن الضخمة، والمحطات الآلية، والشبكات الموسعة للخط الرئيسي-المغذي التي تحافظ على تكاليف الفتحات منخفضة. رغم حجمه، خدمات المحيط تواجه نقاط اختناق، مما يحفز الشاحنين على إضافة أرجل السكك الحديدية أو الجوية عندما تتعثر سلامة الجدولة. الحلول متعددة الوسائط لذلك تسجل معدل نمو سنوي مركب 6.4%، حيث شركات الشحن والتخليص تجمع المحيط والسكك الحديدية والطرق لحلق مهل التسليم بيومين إلى أربعة أيام على خطوط آسيا-أوروبا. حجم السكك الحديدية على الممر الأوراسي تسلق 10.7% في عام 2024 ويستمر في تنويع مخاطر التوجيه. الشحن الجوي والتخليص لا يزال يهيمن على إسقاطات الأدوية والإلكترونيات والأزياء الحرجة الوقت، مع استرداد القدرة مع إعادة بناء شبكات حمولة البطن. الشحن الطرقي والتخليص يؤمن التوزيع الإقليمي وإنجاز الميل الأخير ولكنه يبقى حساساً للتكلفة لأن رسوم الوقود الإضافية وندرة السائقين تضخم أسعار النقل الخطي. شركات الشحن والتخليص التي تنسق التوجيه غير المعتمد على الوسائط تتمتع بحصة محفظة أعلى وإغلاق عميل أعمق عبر كل منطقة سوق الشحن والتخليص.

من المتوقع أن يتوسع حجم سوق الشحن والتخليص للخدمات متعددة الوسائط بمعدل نمو سنوي مركب قدره 6.4% بحلول عام 2030. منصات برج التحكم المتكاملة، ومحركات الاقتباس الموحدة، واستئجار القطارات الكتلية تعزز المرونة التشغيلية واحتفاظ الهامش. المتخصصون في المحيط أو الجو النقي يشتركون الآن مع مشغلي السكك الحديدية المترابطة لمنع العملاء من تبديل مقدمي الخدمة. التكنولوجيا التي ترقمن تسليمات الجمارك، وتوزع تلقائياً معدات الحاويات، وتطلق إخطارات الوصول في لوحة واحدة تلعب دوراً مركزياً. قادة السوق يبلغون أن العقود متعددة الوسائط من الطرف إلى الطرف ترفع احتفاظ العميل بنسبة 22%، مما يسلط الضوء على لزوجة حزمة الخدمة المنسقة في سوق الشحن والتخليص.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تتبنى الحلول الرقمية للوصول العالمي

المؤسسات الكبيرة استحوذت على 70% من حجم سوق الشحن والتخليص في عام 2024، مستفيدة من أحجام المناقصات السنوية فوق 50,000 TEU لحبس عقود المحيط والجو المرتبطة بالمؤشر. أقسام الشراء الخاصة بهم تطالب بمؤشرات أداء رئيسية عالمية موحدة ومحاسبة كربونية، مما يدفع شركات الشحن والتخليص إلى بناء طبقات تحليلية فوق البيانات التشغيلية. المصدرون الأصغر تاريخياً يفتقرون لقوة التفاوض، لكن الأسواق الرقمية تجمع الآن طلب المؤسسات الصغيرة والمتوسطة وتزايد عليها للناقلين في مشتريات بقعة يومية، مما يقلل إنفاق الشحن بنسبة 12%. هذه الديناميكية تدفع شريحة المؤسسات الصغيرة والمتوسطة من سوق الشحن والتخليص إلى معدل نمو سنوي مركب 6.6%. منصات الشحن تقدم اقتباسات فورية، وتنبيهات معالم، ووحدات تمويل تجاري متكاملة تتوافق مع دورات التدفق النقدي للمؤسسات الصغيرة والمتوسطة.

مشاركة المؤسسات الصغيرة والمتوسطة أيضاً تشحذ احتياجات الامتثال لأن الشاحنين المبتدئين قد يسيئون إعلان البضائع، مما يدعو للغرامات. معالجات التوثيق الرقمية تعلم السلع المقيدة وتملأ مسبقاً النماذج القياسية، مما يقلل احتجاز الجمارك بنسبة 19%. شركات الشحن والتخليص تنوع الإيرادات بتجميع التأمين، وإيداع سحب الرسوم، والفوترة الإلكترونية في طبقات الاشتراك. العملاء الصناعيون الكبار لا يزالون يهيمنون على البضائع المشروعة الثقيلة الوزن وأعمال نقل المصانع، لكن زخم النمو الإضافي يكمن مع المؤسسات الصغيرة والمتوسطة التي تشحن تجديد التجارة الإلكترونية والبضائع المصنعة المتخصصة. سوق الشحن والتخليص لذلك ستظهر محفظة عملاء متوازنة تدريجياً مع تسارع الطلب من المصدرين المقيدي الموارد.

حسب نموذج الشحن والتخليص: المنصات الرقمية تعطل النموذج التقليدي

شركات الشحن والتخليص التقليدية احتفظت بحصة سوق الشحن والتخليص 82% في عام 2024، تتحكم في عقود الناقلين طويلة المدى، وتراخيص وساطة الجمارك الداخلية، وشبكات الفروع الواسعة الانتشار. ومع ذلك، تدفقات عمل الوثائق اليدوية، ووحدات TMS القديمة، ومحركات الأسعار المعزولة تمنع مرونة الخدمة في الوقت الفعلي. الداخلون الرقميون الأولون يستخدمون العمارة الأصلية السحابية، وتحسين المسار المدفوع بالذكاء الاصطناعي، وحاسبات التكلفة المقترحة الشفافة، مما يمكن دورات الاقتباس إلى الحجز المقاسة بالثواني. هذه القدرات تدعم معدل نمو سنوي مركب 18.0% حتى عام 2030 لمنصات الشحن الإلكترونية.

الشركات الراسخة تستجيب بشراء بداية SaaS، ونشر تطبيقات كود منخفض لأتمتة المهام الداخلية، وطرح بوابات العملاء. خوارزميات تخطيط المسار تمزج الآن بيانات التكلفة وموثوقية العبور والانبعاثات لتحسين قرارات الحجز على أساس مستوى الشحنة. تجارب البلوك تشين تقلل سرقة البضائع بنسبة 38% عبر سجلات سلسلة الحجز غير القابلة للتغيير. المواقف النقدية القوية تمكن اللاعبين الكبار الخفيفي الأصول من دمج أكوام التكنولوجيا المكتسبة بسرعة، لكن المستقلين الأصغر يواجهون مخاطر التهميش ما لم يدخلوا تحالفات تعاونية. صناعة الشحن والتخليص، لذلك، تنشطر إلى قادة تكنولوجيا بحجم وأخصائيين متخصصين يحققون الربح من المعرفة العمودية العميقة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: قطاع الرعاية الصحية يسرع وسط الابتكار في السلسلة الباردة

التجارة التجزئة والتجارة الإلكترونية احتفظت بـ29% من إيرادات سوق الشحن والتخليص في عام 2024. التجار متعددي القنوات يتبعون دورات تجديد قصيرة وتنويع أصل متعدد لتقليل التعرض الجيوسياسي، مما يحافظ على سرعة الطلب عالية. أحجام اللوجستيات العكسية تنتفخ مع ارتفاع معدلات عودة الأزياء، مما يضخم تكاليف عمالة المستودع لكن يولد إيرادات معالجة إضافية لشركات الشحن والتخليص. الرعاية الصحية والأدوية تسجل معدل نمو سنوي مركب 8.5% حتى عام 2030، مما يسمن لوجستيات السلسلة الباردة كممر متميز في كل منطقة سوق الشحن والتخليص. صانعو الأدوية يشحنون المواد البيولوجية والعلاجات الخلوية والحقن الحساسة لدرجة الحرارة التي لا تستطيع تحمل الانحراف، مما يتطلب مرافق معتمدة GDP وسلاسل أجهزة تسجيل البيانات المعتمدة.

تدفقات الصناعية والتصنيعية تبقى حرجة لأن سلاسل التوريد المعقدة لا تزال تمتد عبر عشرات الموردين فرعيين الذين يجب أن ينسقوا التسليمات في الوقت المناسب. قطع غيار السيارات تتضمن بشكل متزايد حزم بطاريات عالية القيمة تثير بروتوكولات المواد الخطيرة والتعبئة المتخصصة. الأغذية والمشروبات تعتمد على أقدام التخزين البارد المشتركة والوثائق الصحية المنظمة. كل عمود يجبر شركات الشحن والتخليص على بناء تخصصات دقيقة، سواء في الامتثال أو التحكم في درجة الحرارة أو تنسيق العوائد.

تحليل الجغرافيا

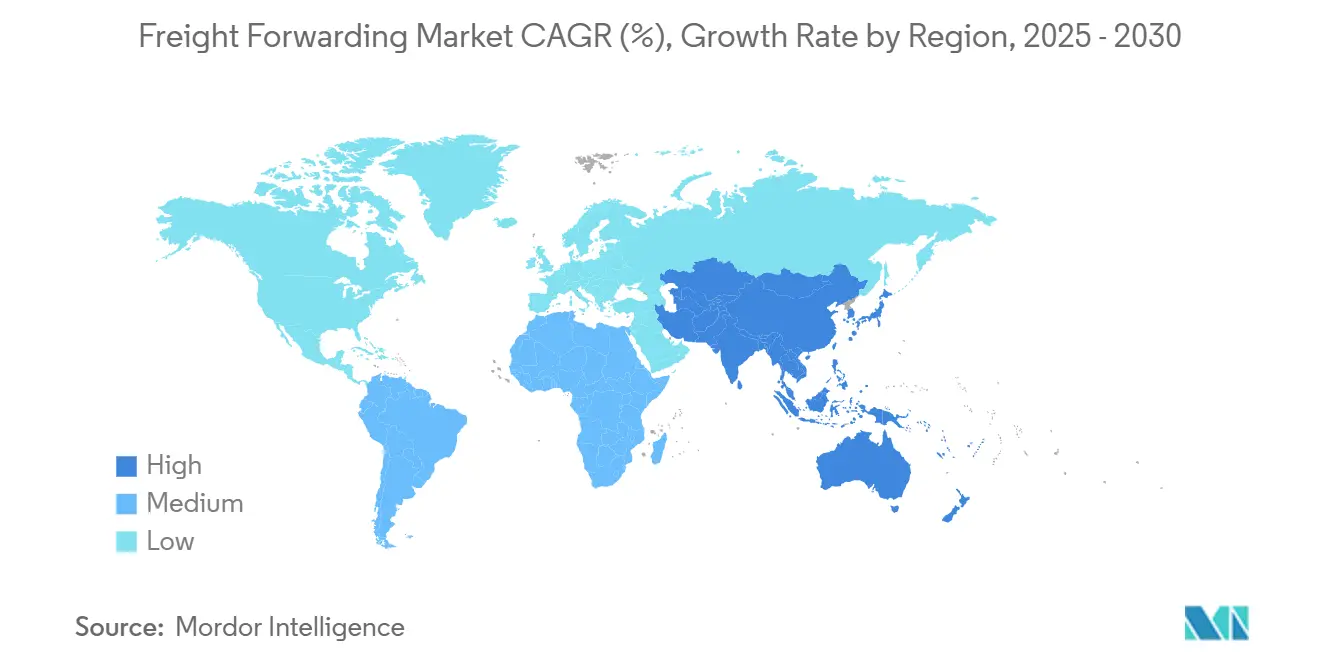

قادت آسيا-المحيط الهادئ سوق الشحن والتخليص بحصة إيرادات 36% في عام 2024 بينما تتوسع بمعدل نمو سنوي مركب 7.8% حتى عام 2030. تنويع التصنيع في فيتنام وإندونيسيا والهند يسنن الحجم الإقليمي مع تحوط العلامات التجارية لمخاطر المصادر. الموانئ الرئيسية في شنغهاي وشنزين وسنغافورة تستثمر بكثافة في الرافعات الآلية وتكنولوجيا البوابة الذكية التي تقصر أوقات دوران الشاحنات، ومع ذلك تستخدمات الأرصفة لا تزال تحوم بالقرب من أعلى مستوياتها القياسية. DP World تتوقع أن موانئ آسيا-المحيط الهادئ جمعياً ستعالج 200,000 TEU سنوياً بحلول عام 2027، مؤكدة دور المنطقة الإرساء في سلاسل التوريد العالمية.

أمريكا الشمالية تحتل المرتبة الثانية في سوق الشحن والتخليص، مدعومة بطلب المستهلكين القوي في الولايات المتحدة والتوريد القريب المستمر الذي يعزز حركة المرور العابرة للحدود الأمريكية-المكسيكية بنسبة 10% في عام 2024. استثمارات السكك الحديدية في ممرات مضاعفة الكومة عبر تكساس وأريزونا تسرع التحول الوسائطي من الشاحنة طويلة المدى إلى الوسائط المترابطة، مما يخفف اختناقات قدرة السائقين. البوابات الكندية في فانكوفر والأمير روبرت توسع قدرة تصاعد السكك الحديدية لإعادة توجيه بضائع آسيا بعيداً عن محطات الساحل الغربي الأمريكية المزدحمة.

شبكة أوروبا تواجه تحديات مجمعة من نقص السائقين، وتفويضات الانبعاثات الصارمة، ولوائح الحدود المرقعة. ومع ذلك، الطلب المستمر على الخدمات ذات القيمة المضافة، خاصة في الأدوية والآلات عالية التقنية، يحافظ على الإيرادات. المراكز الرائدة في روتردام وهامبورغ وأنتويرب ترقمن الجمارك وتنشر حلول الطاقة الشاطئية للامتثال لأهداف Fit-for-55. وراء النواة القارية الثلاثة، أمريكا الجنوبية تنمو بسرعة على ظهر ممر الجدي BI المحيطي، الذي يعد بخفض تكاليف العبور داخل الميركوسور بنسبة تصل إلى 40% عند اكتماله في عام 2027. الشرق الأوسط يوسع جبل علي وميناء الملك عبدالله لوضع نفسه كعقدة ربط بين التجارة الشرق-الغرب، بينما الممرات الأفريقية تستفيد من إعادة تأهيل السكك الحديدية الممولة الصينية التي تفتح تدفقات السلع الداخلية.

المشهد التنافسي

التوحيد يعيد تشكيل سوق الشحن والتخليص مع ميل اقتصاديات الحجم بشكل حاسم نحو شركات الشحن والتخليص الضخمة. اندماج DSV-DB شنكر في عام 2025 خلق أكبر لاعب في العالم، مما رفع فوراً حصة إيرادات عالمية إجمالية كبيرة وأثار تحركات مقابلة تنافسية. الناقلون يبيعون أذرع اللوجستيات للتركيز على الشحن الأساسي يسرعون التركز أكثر، واضحاً في خطوط المحيط التي تتخلى عن فرعيات الشحن والتخليص لمستثمري الأسهم الخاصة الساعين لتحصيل المنصة.

التكنولوجيا تبقى ساحة المعركة الحاسمة. المتحدون الرقميون الأصليون مثل Flexport ينشرون أسعار شاملة، ومعالم معتمدة بالصور، ولوحات كربونية تتردد مع الشاحنين المدفوعين بالبيانات. الشركات الراسخة تستجيب عبر حاضنات داخلية، وأعمال مشتركة مع مقدمي السحابة، واستحواذات انتقائية مباشرة. الذكاء الاصطناعي التوليدي يلخص لوائح الجمارك، ويقترح سيناريوهات توجيه متعددة، وينتج بطاقات أسعار خدمة ذاتية تقلل جهد الاقتباس اليدوي بنسبة 70%. تطبيقات الكود المنخفض تمكن موظفي مستوى الفرع من أتمتة قوالب الوثائق، بينما بوابات API تدمج تدفقات المخزون مباشرة في أنظمة ERP. نتيجة لذلك، إجمالي السوق القابل للتناول لخدمات الشحن والتخليص الرقمية ينمو أسرع من إيرادات سوق الشحن والتخليص الرئيسية.

الاستدامة الآن تشكل معايير منح المناقصات. الشاحنون الأوروبيون بشكل متزايد يخصصون على الأقل 20% من تخصيصات المحيط للناقلين الذين يقدمون سفن وقود بديل. شركات الشحن والتخليص تستثمر في حاسبات الكربون على مستوى المسار، وتجمع شهادات الوقود الحيوي، وتنضم للممرات الخضراء التي تضمن انبعاثات أقل لكل حاوية. الميزة التنافسية لذلك تتزوج الحجم والتكنولوجيا وتقدم إزالة الكربون الواضحة. اللاعبون من الطبقة المتوسطة الذين لا يستطيعون تمويل كل من التحول الرقمي والمبادرات الخضراء يواجهون مخاطر التخصيص لأدوار مقاولين فرعيين متخصصة داخل نظم منصة أوسع.

قادة صناعة الشحن والتخليص

-

شركة كوين + ناجل الدولية المحدودة

-

DHL العالمية للشحن والتخليص

-

DSV A/S (DSV بانوراما)

-

شركة سي.إتش. روبنسون العالمية المحدودة

-

شركة إكسبيديتورز الدولية في واشنطن المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: لشاكو عززت الشحن بالسكك الحديدية الأوراسية بقطارات كتلية يومية وخدمات LCL جديدة، موسعة الاتصال بآسيا الوسطى مع ضمان امتثال جمارك الاتحاد الأوروبي.

- أبريل 2025: FedEx وسعت حلول الشحن والتخليص المركزة على المؤسسات الصغيرة والمتوسطة عبر آسيا، مبسطة توثيق الجمارك ومقدمة اقتباسات شاملة للرسوم.

- أبريل 2025: DSV أكملت استحواذها على DB شنكر بقيمة 15.9 مليار دولار أمريكي، مدمجة شبكات الجو والبحر والطرق تحت برج تحكم واحد.

- فبراير 2025: ماريسك وهاباغ-لويد أطلقتا تعاون الجوزاء، مستهدفتا موثوقية الجدولة وتحسين الشبكة عبر 290 خدمة محيطية أسبوعية.

نطاق تقرير سوق الشحن والتخليص العالمي

يشير الشحن والتخليص إلى تنسيق ونقل البضائع من مكان إلى آخر باستخدام ناقل واحد أو أكثر بالجو أو البحر أو السكك الحديدية أو الطرق. مبادئ الشحن والتخليص تركز على النقل الفعال من حيث التكلفة والفعال للبضائع التي تُحفظ دائماً في حالة معقولة أثناء النقل.

تحليل صناعة الشحن والتخليص الكامل، يشمل تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، نظرة عامة على صناعة الشحن والتخليص، تقدير حجم السوق للقطاعات الرئيسية، والاتجاهات الناشئة في قطاعات السوق، ديناميكيات السوق، حصة سوق الشحن والتخليص، الاتجاهات الجغرافية، وتأثير كوفيد-19 مدرج في التقرير.

سوق الشحن والتخليص مقسم حسب وسيلة النقل (الشحن الجوي والتخليص، الشحن البحري والتخليص، الشحن الطرقي والتخليص، الشحن بالسكك الحديدية والتخليص)، نوع العميل (B2C وB2B)، التطبيق (الصناعية والتصنيعية، التجزئة، الرعاية الصحية، النفط والغاز، الأغذية والمشروبات، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، وLAMEA). التقرير يقدم حجم سوق الشحن والتخليص، والتوقعات وحصة سوق الشحن والتخليص لجميع القطاعات المذكورة أعلاه في القيمة (دولار أمريكي).

| الشحن البحري والتخليص | الحمولة الكاملة للحاوية (FCL) |

| أقل من الحمولة الكاملة للحاوية (LCL) | |

| الشحن الطرقي والتخليص | الحمولة الكاملة للشاحنة (FTL) |

| أقل من الحمولة الكاملة للشاحنة (LTL) | |

| الشحن الجوي والتخليص | |

| الشحن بالسكك الحديدية والتخليص | |

| الشحن والتخليص متعدد الوسائط والوسائط المترابطة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| شركات الشحن والتخليص التقليدية الخفيفة الأصول |

| المنصات الرقمية الأولى / منصات الشحن الإلكترونية |

| أخرى |

| الصناعية والتصنيعية |

| التجزئة والتجارة الإلكترونية |

| الرعاية الصحية والأدوية |

| النفط والغاز والطاقة |

| الأغذية والمشروبات |

| السيارات |

| الكيماويات |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| هولندا | |

| روسيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| سنغافورة | |

| فيتنام | |

| إندونيسيا | |

| أستراليا | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| إسرائيل | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| نيجيريا | |

| كينيا | |

| باقي أفريقيا |

| حسب وسيلة النقل | الشحن البحري والتخليص | الحمولة الكاملة للحاوية (FCL) |

| أقل من الحمولة الكاملة للحاوية (LCL) | ||

| الشحن الطرقي والتخليص | الحمولة الكاملة للشاحنة (FTL) | |

| أقل من الحمولة الكاملة للشاحنة (LTL) | ||

| الشحن الجوي والتخليص | ||

| الشحن بالسكك الحديدية والتخليص | ||

| الشحن والتخليص متعدد الوسائط والوسائط المترابطة | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب نموذج الشحن والتخليص | شركات الشحن والتخليص التقليدية الخفيفة الأصول | |

| المنصات الرقمية الأولى / منصات الشحن الإلكترونية | ||

| أخرى | ||

| حسب صناعة المستخدم النهائي | الصناعية والتصنيعية | |

| التجزئة والتجارة الإلكترونية | ||

| الرعاية الصحية والأدوية | ||

| النفط والغاز والطاقة | ||

| الأغذية والمشروبات | ||

| السيارات | ||

| الكيماويات | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| هولندا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| سنغافورة | ||

| فيتنام | ||

| إندونيسيا | ||

| أستراليا | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| إسرائيل | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| كينيا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الشحن والتخليص؟

تبلغ قيمة سوق الشحن والتخليص 572.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 740.85 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق الشحن والتخليص؟

آسيا-المحيط الهادئ تحتفظ بـ36% من الإيرادات العالمية وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 7.8% حتى عام 2030.

كم سرعة توسع منصات الشحن الرقمية؟

شركات الشحن والتخليص الرقمية الأولى تتوسع بمعدل نمو سنوي مركب 18.0%، متفوقة بشكل كبير على السوق الكلي حيث الشاحنون يطالبون بالشفافية والسرعة.

أي قطاع مستخدم نهائي هو الأسرع نمواً؟

الرعاية الصحية والأدوية تقود النمو بمعدل نمو سنوي مركب 8.5% بسبب ارتفاع حجم المواد البيولوجية ومتطلبات التحكم في درجة الحرارة الأكثر صرامة.

ما هو التحدي الرئيسي في الشحن الطرقي والتخليص؟

نقص السائقين الحرج في أمريكا الشمالية وأوروبا يرفع أسعار الشحن الطرقي ويحث على التحولات نحو الحلول الوسائط المترابطة.

كيف تتناول شركات الشحن والتخليص الاستدامة؟

تنشر حاسبات الكربون، وتشترك في ممرات الوقود البديل، وتدمج بيانات الانبعاثات في قرارات التوجيه لتلبية أهداف إزالة الكربون للشاحنين.

آخر تحديث للصفحة في: