حجم وحصة سوق البسكويت في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

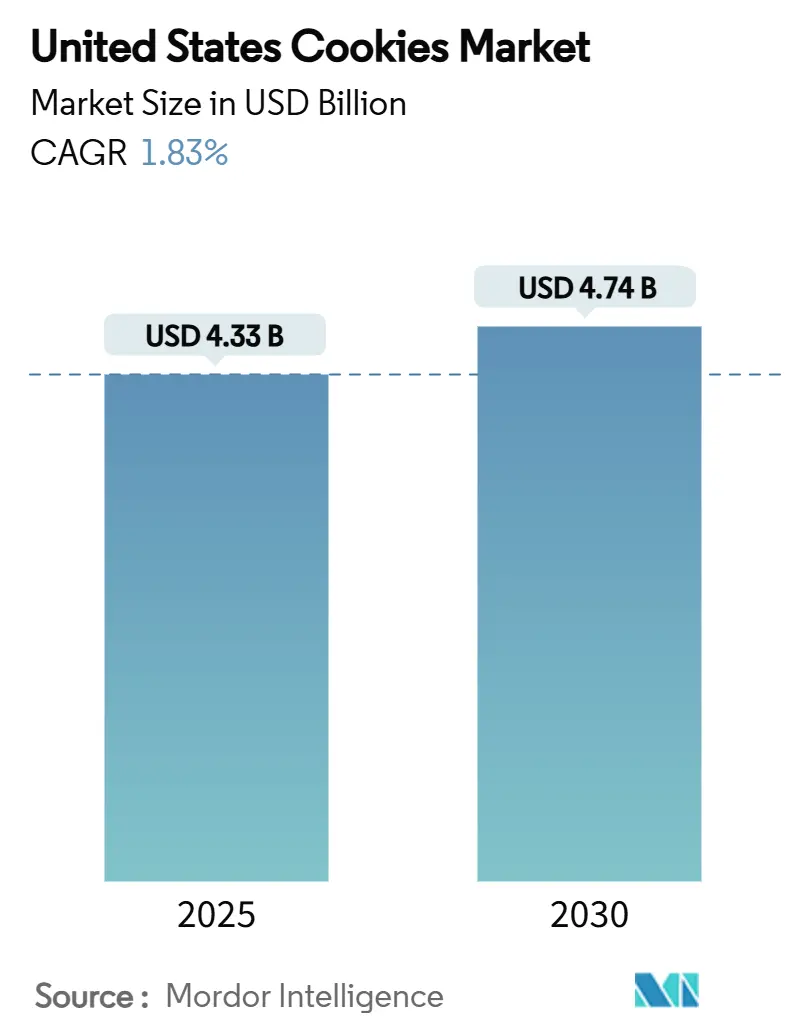

| حجم السوق (2025) | 4.33 مليار دولار أمريكي |

| حجم السوق (2030) | 4.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 1.83% CAGR |

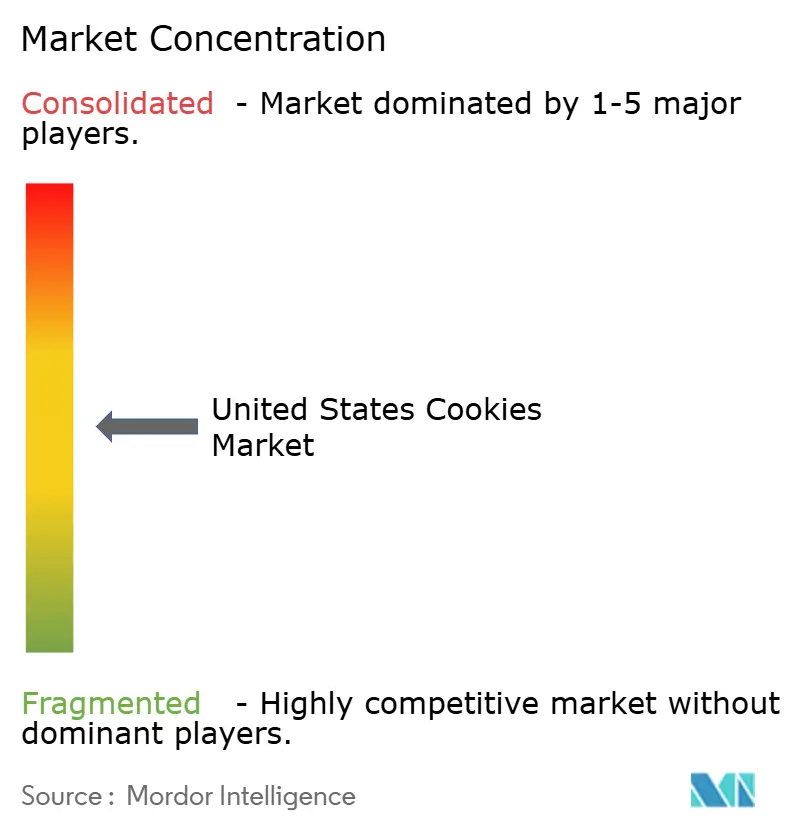

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البسكويت في الولايات المتحدة من قبل Mordor Intelligence

يُقدر حجم سوق البسكويت في الولايات المتحدة بـ 4.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.74 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 1.83% خلال فترة التنبؤ (2025-2030). تعكس مسيرة النمو المقاسة هذه سوقاً ناضجاً حيث يقود الابتكار والموضع الاستراتيجي خلق القيمة بدلاً من التوسع في الحجم. تنبع مرونة القطاع من قدرته على التكيف مع تفضيلات المستهلكين المتطورة مع التنقل عبر التعقيدات التنظيمية وضغوط سلسلة التوريد التي أعادت تشكيل تصنيع الأغذية منذ عام 2024. تجذب الصيغ المحكومة الحصص، والتقوية الغذائية، وبدائل الدهون النباتية المستهلكين المهتمين بالعافية الذين ما زالوا يريدون الانغماس، بينما تستفيد وحدات حفظ المخزون الموجهة للهدايا من الطلب الموسمي في المجموعات الحضرية ذات الدخل المرتفع. تثير التحولات التنظيمية - خاصة تعريف إدارة الغذاء والدواء المعدل لـ"الصحي" ووسم الجزء الأمامي من العبوة (FOP) - تكاليف الامتثال لكنها تخلق في نفس الوقت مسارات التمايز للعلامات التجارية المستعدة لإعادة الصياغة. يستمر التوحد في إعادة تشكيل المنافسة حيث تدمج Mars شركة Kellanova وتستعد Ferrero لدمج WK Kellogg في منصة الوجبات الخفيفة الأمريكية، مما يرفع مزايا النطاق في المشتريات والتوزيع وتسويق المتسوقين. تتطور قنوات التجزئة بالتوازي: تبقى الهايبر ماركت حاسمة للحجم، لكن الاشتراكات المباشرة للمستهلك والتسوق الإلكتروني للبقالة تتسارع، مما يمنح الوافدين الجدد المتميزين دخولاً منخفض الحواجز ومجموعات بيانات المستهلكين الغنية.

النقاط الرئيسية للتقرير

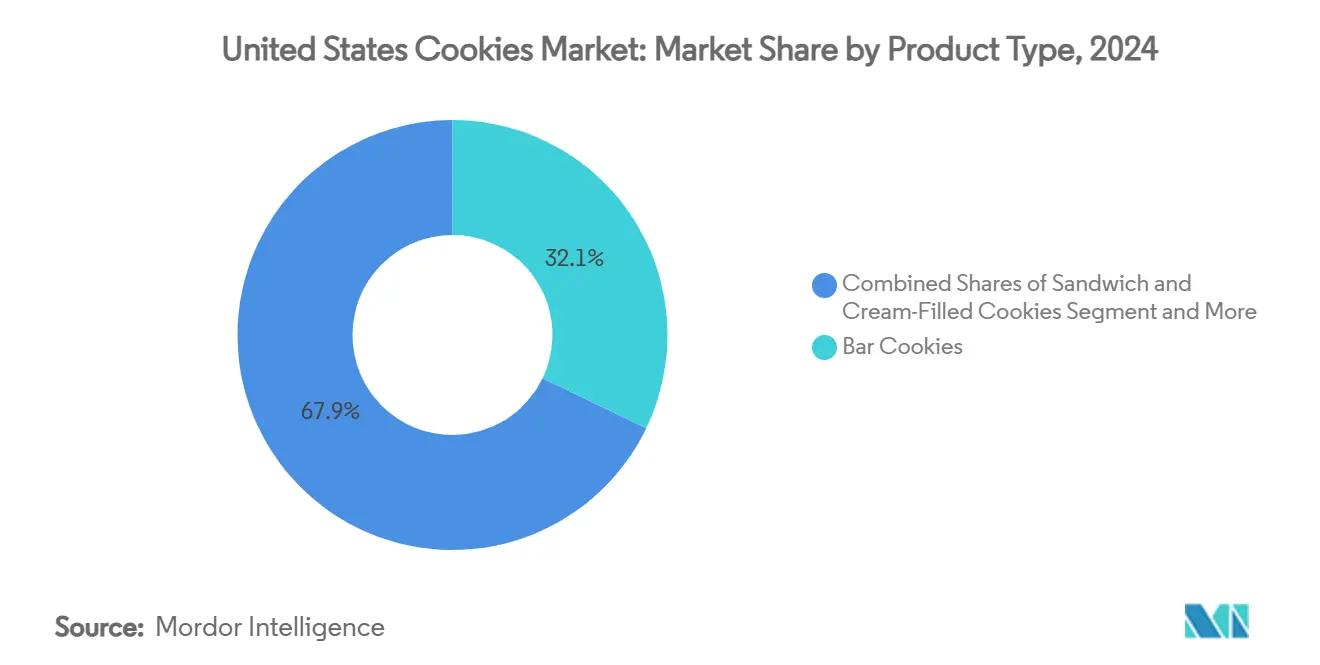

- حسب نوع المنتج، تصدرت بسكويت القضبان بحصة إيرادات قدرها 32.14% في عام 2024، بينما من المتوقع أن يسجل بسكويت الساندويتش والمحشو بالكريمة معدل نمو سنوي مركب قدره 1.95% حتى عام 2030.

- حسب الفئة، احتفظ القطاع التقليدي بحصة 90.11% في عام 2024؛ من المتوقع أن تسجل المنتجات الخالية من المواد الضارة/العضوية معدل نمو سنوي مركب قدره 3.04% حتى عام 2030.

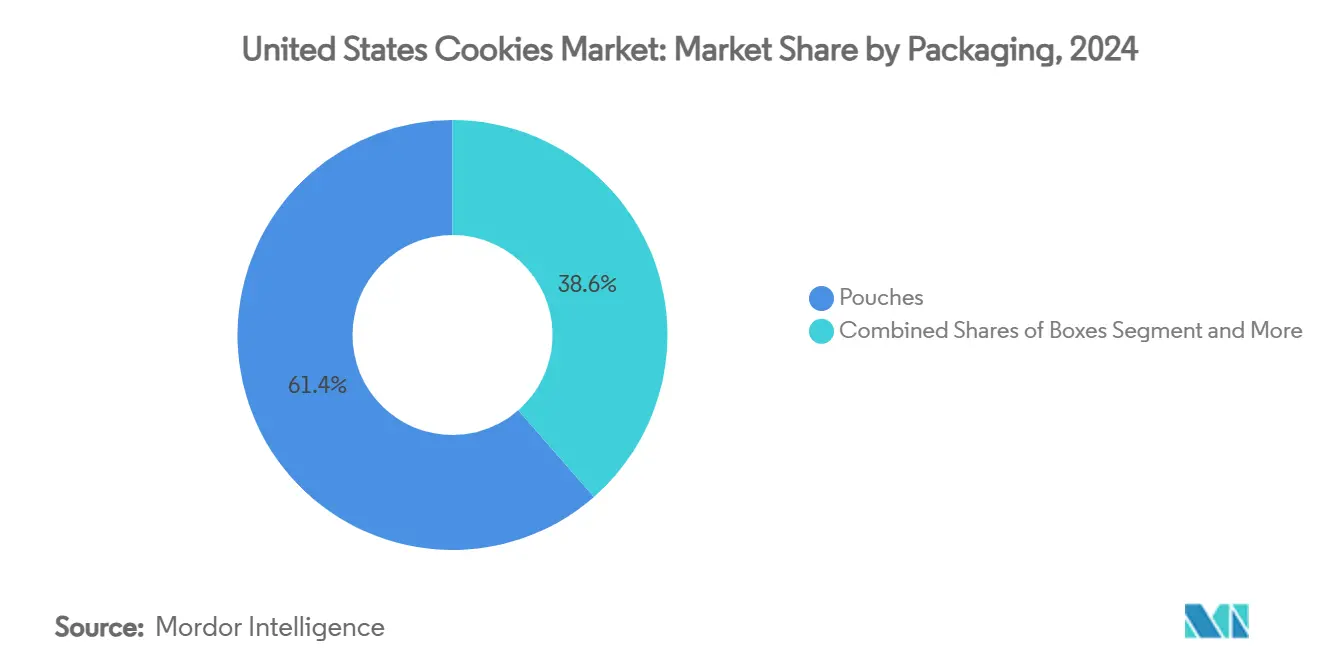

- حسب نوع التعبئة والتغليف، سيطرت الأكياس على حصة 61.43% في عام 2024، بينما تسير الصناديق في طريق أسرع معدل نمو سنوي مركب قدره 2.33% خلال فترة النظرة المستقبلية.

- حسب قناة التوزيع، سيطرت الهايبر ماركت/السوبر ماركت على 35.55% من المبيعات في عام 2024؛ من المتوقع أن يتوسع تجار التجزئة عبر الإنترنت بمعدل نمو سنوي مركب قدره 2.04% بحلول عام 2030.

- حسب الجغرافيا، مثل الجنوب 30.12% من القيمة في عام 2024، لكن من المتوقع أن يكون الشمال الشرقي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 3.25% حتى عام 2030.

اتجاهات ورؤى سوق البسكويت في الولايات المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على الوجبات الخفيفة المحكومة الحصص للانغماس | +0.4% | وطني، مع مكاسب مبكرة في الشمال الشرقي، الغرب | متوسط المدى (2-4 سنوات) |

| ثقافة الإفطار المتسارعة أثناء التنقل في المراكز الحضرية في المحاور الحضرية | +0.3% | الشمال الشرقي، مناطق الغرب الحضرية | قصير المدى (≤ 2 سنة) |

| التقوية والتعزيز الغذائي يقود نمو سوق البسكويت | +0.2% | وطني، أقوى في المناطق المهتمة بالصحة | طويل المدى (≥ 4 سنوات) |

| إعادة صياغة الدهون النباتية تقود النمو | +0.2% | الساحل الغربي، مراكز الشمال الشرقي الحضرية | متوسط المدى (2-4 سنوات) |

| طفرة الاشتراك المباشر للمستهلك للبسكويت الذواقة | +0.1% | وطني، متركز في المناطق عالية الدخل | قصير المدى (≤ 2 سنة) |

| الهدايا والتميز كموضع عاطفي | +0.1% | وطني، ذروات موسمية في الشمال الشرقي، الجنوب | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على الوجبات الخفيفة المحكومة الحصص للانغماس

يكشف تحليل سلوك المستهلك عن تحول أساسي نحو الاستهلاك الواعي، حيث تمكن الصيغ المحكومة الحصص من الانغماس الخالي من الذنب دون المساس بأهداف الصحة. يتسارع هذا الاتجاه حيث يسعى المحترفون الحضريون إلى حلول وجبات خفيفة مريحة تتماشى مع أهداف العافية مع إرضاء تفضيلات الطعم. تقود منطقة الشمال الشرقي هذا التحول، مع دخول أعلى قابل للتصرف يدعم التسعير المتميز للصيغ الأصغر والكثيفة غذائياً. يستجيب مصنعو الأغذية بتطوير التعبئة والتغليف للحصة الواحدة ومتغيرات البسكويت المصغر التي تقدم تجارب مرضية ضمن معايير سعرات حرارية محكومة. أطلقت شركة Campbell Soup Company's Pepperidge Farm مجموعات Holiday Cookie Jar Collections محدودة الإصدار في عام 2025، تتضمن حاويات خزفية محكومة الحصص تعزز الاستهلاك الواعي مع تعزيز جاذبية الهدايا. يلتقط هذا الموضع الاستراتيجي الاستعداد المتزايد للمستهلك لدفع علاوات للمنتجات التي تدعم أهداف نمط الحياة بدلاً من مجرد إرضاء الجوع.

ثقافة الإفطار المتسارعة أثناء التنقل في المحاور الحضرية

تقود التغييرات في نمط الحياة الحضرية الطلب على بدائل الإفطار المحمولة، مع البسكويت الذي يحل محل وجبات الصباح التقليدية بشكل متزايد بين المستهلكين المقيدين بالوقت. يثبت هذا التحول السلوكي وضوحاً خاصاً في مراكز الشمال الشرقي والساحل الغربي الحضرية، حيث تعطي أنماط التنقل وجداول العمل أولوية للراحة على هياكل الوجبات التقليدية. يكتسب الاتجاه زخماً حيث تخلق ترتيبات العمل عن بُعد جداول أكل مرنة تطمس حدود الوجبات التقليدية. يستفيد مصنعو البسكويت بتطوير متغيرات خاصة بالإفطار تتضمن الحبوب الكاملة، وتعزيز البروتين، ومحتوى السكر المقلل التي تجذب مستهلكي الصباح المهتمين بالصحة. تشمل توسعة Mondelēz International لخطوط منتجات Oreo في عام 2025 متغيرات موضوعة للإفطار مصممة لمناسبات الاستهلاك الصباحي. تحول هذا الموضع الاستراتيجي البسكويت من وجبات خفيفة بعد الظهر إلى خيارات إفطار شرعية، موسعاً مناسبات الاستهلاك ومقوداً نمو الحجم التدريجي.

التقوية والتعزيز الغذائي يقود نمو سوق البسكويت

تظهر التقوية الغذائية كاستراتيجية تمايز رئيسية، مع المصنعين الذين يدمجون المكونات الوظيفية لتحويل البسكويت من حلويات منغمسة إلى وجبات خفيفة مفيدة. تعالج هذه المقاربة طلب المستهلك للمنتجات التي تقدم كلاً من المتعة والقيمة الغذائية، خاصة بين الديموغرافيات المهتمة بالصحة. يصبح تعزيز البروتين، وتكميل الألياف، وتقوية الفيتامين ميزات قياسية في قطاعات البسكويت المتميز، مما يمكن المصنعين من فرض هوامش أعلى مع تلبية توقعات المستهلك المتطورة. يتسارع الاتجاه حيث تخلق تعريفات إدارة الغذاء والدواء المحدثة لادعاء "الصحي" مسارات أوضح لموضع المنتجات المقواة كخيارات مغذية. تتطلب أطر الامتثال التنظيمي تحت قانون تحديث سلامة الأغذية توثيقاً محسناً للادعاءات الغذائية، مما يقود الاستثمار في أنظمة ضمان الجودة التي تدعم استراتيجيات التقوية. يخلق هذا التأثير التنظيمي حواجز للمصنعين الأصغر مع تمكين اللاعبين الراسخين من استفادة قدرات الامتثال كمزايا تنافسية.

إعادة صياغة الدهون النباتية تقود النمو

يركز ابتكار المكونات على بدائل الدهون النباتية التي تحافظ على الطعم والملمس مع جذب المستهلكين المهتمين بالبيئة. يكتسب اتجاه إعادة الصياغة هذا قوة حيث تؤثر اهتمامات الاستدامة على قرارات الشراء، خاصة بين الديموغرافيات الأصغر في الأسواق الحضرية. يستثمر المصنعون في البحث والتطوير لتحديد الدهون النباتية التي تقدم تجارب حسية مماثلة لصياغات الزبدة والشحم التقليدية. يقود الساحل الغربي اعتماد المنتجات المعاد صياغتها نباتياً، مدفوعاً بالوعي البيئي الأعلى والاستعداد لدفع علاوات للبدائل المستدامة. تشمل ابتكارات منتجات Ferrero North America لعام 2025 متغيرات معاد صياغتها باستخدام مكونات نباتية، مما يعكس الالتزام على مستوى الصناعة بالمصادر المستدامة. تصبح اعتبارات سلسلة التوريد حاسمة حيث يؤمن المصنعون مصادر موثوقة للدهون النباتية مع إدارة آثار التكلفة والحفاظ على معايير جودة المنتج.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف المواد الخام المتذبذبة تؤثر على هوامش إنتاج البسكويت | -0.3% | وطني، حاد في محاور التصنيع | قصير المدى (≤ 2 سنة) |

| زيادة لوائح HFSS تخلق تحديات السوق | -0.2% | وطني، إنفاذ أكثر صرامة في الولايات التقدمية | متوسط المدى (2-4 سنوات) |

| متطلبات امتثال سلامة الأغذية | -0.1% | وطني، تأثير أعلى على المصنعين الأصغر | طويل المدى (≥ 4 سنوات) |

| نمو الحصة السوقية لخيارات الوجبات الخفيفة البديلة | -0.1% | وطني، متركز في الديموغرافيات المهتمة بالصحة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف المواد الخام المتذبذبة تؤثر على هوامش إنتاج البسكويت

يخلق تقلب أسعار السلع ضغط هوامش كبيراً لمصنعي البسكويت، مع القمح والسكر والكاكاو التي تشهد تقلبات جوهرية خلال عامي 2024 و2025. يتوقع البنك الدولي انخفاض أسعار القمح إلى 265 دولاراً أمريكياً في عام 2025، مما يوفر بعض الراحة من الارتفاعات السابقة، لكن نقص الكاكاو يقود الأسعار للأعلى بنسبة 30% في ديسمبر 2024 بسبب انخفاض الإنتاج العالمي بنسبة 14% [1]المصدر: مجموعة البنك الدولي، "أسعار السلع العالمية تستقر، مما يضر بآفاق خفض التضخم"، worldbank.org. تجبر ضغوط تكلفة المدخلات هذه المصنعين على تنفيذ استراتيجيات تسعير ديناميكية مع إدارة حساسية أسعار المستهلك. يواجه المصنعون الأصغر تأثيراً غير متناسب بسبب قدرات التحوط المحدودة وقوة التفاوض المقللة مع الموردين. يمثل نقص الفستق، المدفوع باتجاهات شوكولاتة دبي الفيروسية، مثالاً على كيف يمكن لوسائل التواصل الاجتماعي أن تخلق اضطرابات سلسلة توريد غير متوقعة، مع الأسعار التي تزداد بنسبة 35% من 7.65 دولار إلى 10.30 دولار للرطل. تصبح تحسينات كفاءة التصنيع واستراتيجيات استبدال المكونات حاسمة للحفاظ على الربحية وسط تكاليف المدخلات المتقلبة.

زيادة لوائح HFSS تخلق تحديات السوق

تكثف لوائح الدهون العالية والملح والسكر (HFSS) عبر ولايات قضائية متعددة، مخلقة تعقيد امتثال ومتطلبات إعادة صياغة تجهد موارد التطوير. يفرض اقتراح إدارة الغذاء والدواء لوسم التغذية في مقدمة العبوة صناديق "معلومات التغذية" التي تبرز الدهون المشبعة والصوديوم والسكريات المضافة، مع تكاليف التنفيذ المقدرة بـ 3.2 مليار دولار أمريكي على مدى 10 سنوات. تُعقد المبادرات على مستوى الولاية التعقيد التنظيمي، مع فرجينيا الغربية التي تحظر الصبغات الاصطناعية وفرجينيا التي تمنع المضافات الاصطناعية في وجبات المدارس، مخلقة متطلبات امتثال مرقعة. تحد هذه اللوائح من مرونة التسويق لصياغات البسكويت التقليدية مع خلق فرص للمنتجات المعاد صياغتها التي تلبي معايير غذائية أكثر صرامة. يستثمر المصنعون بكثافة في بحث إعادة الصياغة للحفاظ على ملفات الطعم مع تقليل محتوى HFSS، غالباً ما يتطلب تكرارات منتج متعددة وجداول تطوير ممتدة تؤخر دخول السوق.

تحليل القطاعات

حسب نوع المنتج: بسكويت القضبان تقود من خلال ابتكار الراحة

تسيطر بسكويت القضبان على حصة سوقية قدرها 32.14% في عام 2024، مستفيدة من قابلية النقل المتفوقة وعمر الرف الممتد الذي يتماشى مع اتجاهات الاستهلاك أثناء التنقل. يمكن شكلها المستطيل من التعبئة والتغليف الفعال والتحكم في الحصص، مما يجعلها مثالية لتطبيقات الحصة الواحدة وإدراج صندوق الاشتراك. يظهر بسكويت الساندويتش والمحشو بالكريمة كأسرع قطاع نامٍ بمعدل نمو سنوي مركب قدره 1.95% حتى عام 2030، مدفوعاً بابتكار النكهة واستراتيجيات الموضع المتميز التي تفرض هوامش أعلى. يحافظ البسكويت المقولب/المقطر على أداء ثابت من خلال الجاذبية التقليدية وكفاءة التصنيع، بينما يستفيد بسكويت الويفر والملفوف من تمايز الملمس وتأثيرات النكهة الدولية.

تمثل التعاونات الاستراتيجية لـ Mondelēz International الابتكار ضمن هذا التقسيم، مطلقة متغيرات Oreo Reese's Cookies وOreo Sour Patch Kids التي تطمس حدود الفئة وتوسع مناسبات الاستهلاك. تواجه أنواع الزبدة/الشورت بريد والعادية ضغطاً من الاتجاهات المهتمة بالصحة لكنها تحتفظ بقواعد مستهلكين مخلصة في الأسواق التقليدية. تشمل فئة "الأخرى" صيغاً ناشئة مثل البسكويت المعزز بالبروتين والبدائل الخالية من الجلوتين التي تلتقط قطاعات السوق المتخصصة لكن النامية. يمكن أتمتة التصنيع الإنتاج الفعال من حيث التكلفة لصيغ متنوعة، مع أنظمة مراقبة الجودة المدعومة بالذكاء الاصطناعي التي تقلل معدلات العيوب وتحسن الاتساق عبر أنواع المنتجات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: هيمنة التقليدي تواجه تسارع العضوي

يحافظ القطاع التقليدي على هيمنة ساحقة بحصة سوقية قدرها 90.11% في عام 2024، مما يعكس تفضيلات المستهلك المرسخة وحساسية السعر التي تفضل الصياغات التقليدية. لكن، معدل النمو السنوي المركب لفئة الخالية من المواد الضارة/العضوية البالغ 3.04% حتى عام 2030 يشير إلى هجرة المستهلك المتسارعة نحو بدائل الملصق النظيف، مدفوعة بالوعي الصحي والاهتمامات البيئية. تشير مسيرة النمو هذه إلى أن المنتجات التقليدية قد تواجه ضغطاً متزايداً حيث تحقق البدائل العضوية تكافؤاً في الأسعار من خلال اقتصاديات النطاق وتحسين سلسلة التوريد.

تخلق متطلبات شهادة USDA العضوية تعقيد امتثال لكنها تمكن التسعير المتميز الذي يجذب المصنعين الساعين لتوسع الهامش [2]المصدر: USDA National Organic Program، "متطلبات شهادة USDA العضوية"، ams.usda.gov. يواجه إنتاج البسكويت العضوي تحديات في مصادر المكونات المعتمدة على نطاق، خاصة للعناصر المتخصصة مثل رقائق الشوكولاتة العضوية ومركبات النكهة الطبيعية. تلتقط المتغيرات الخالية من المواد الضارة التي تستهدف قطاعات خالية من الجلوتين وخالية من الألبان وخالية من مسببات الحساسية قطاعات المستهلكين النامية مع متطلبات غذائية محددة. يظهر استحواذ Flowers Foods على Simple Mills بمبلغ 795 مليون دولار أمريكي في عام 2025 الالتزام الاستراتيجي لفئة الأفضل لك، مستفيدة من خبرة Simple Mills في البسكويت المتميز والكوكيز وخلطات الخبز.

حسب نوع التعبئة والتغليف: الأكياس تهيمن من خلال ميزة النضارة

تلتقط الأكياس حصة سوقية قدرها 61.43% في عام 2024، مقدمة حماية رطوبة متفوقة وقابلية إعادة الإغلاق التي تمد نضارة المنتج وتعزز راحة المستهلك. يمكن شكلها المرن من الشحن والتخزين الفعالين مع دعم رسائل التحكم في الحصص التي تجذب المستهلكين المهتمين بالصحة. تشهد الصناديق أسرع نمو بمعدل نمو سنوي مركب قدره 2.33%، مدفوعة بتطبيقات الهدايا والموضع المتميز الذي يبرر نقاط أسعار أعلى من خلال قيمة العرض المعززة.

يجبر التخلص التدريجي لإدارة الغذاء والدواء من مواد الاتصال الغذائي المحتوية على PFAS بحلول يونيو 2025 ابتكار التعبئة والتغليف نحو تقنيات حاجز بديلة تحافظ على النضارة دون اهتمامات بيئية [3]المصدر: إدارة الغذاء والدواء الأمريكية، "FDA تحدد أن التفويض لـ 35 إشعار اتصال غذائي متعلق بـ PFAS لم يعد فعالاً"، fda.gov. تخدم صيغ التعبئة والتغليف "الأخرى" بما في ذلك الحاويات والعلب والجرار تطبيقات متخصصة مثل مجموعات الهدايا والمشتريات بالجملة، غالباً ما تفرض تسعيراً متميزاً من خلال القيمة المدركة المعززة. تقود مبادرات التعبئة والتغليف المستدامة الاستثمار في المواد القابلة للتحلل الحيوي والقابلة لإعادة التدوير، مع المصنعين الذين يوازنون الفوائد البيئية مقابل آثار التكلفة ومتطلبات الأداء. تمثل مجموعة Holiday Cookie Jar Collection من Campbell Soup Company's Pepperidge Farm استراتيجيات التعبئة والتغليف المتميزة التي تحول الحاويات الوظيفية إلى عناصر قابلة للجمع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الهايبر ماركت تقود بينما الإنترنت يتسارع

تحافظ الهايبر ماركت والسوبر ماركت على أكبر حصة توزيع بنسبة 35.55% في عام 2024، مستفيدة من مساحة الرف الواسعة وفرص الشراء الاندفاعية التي تقود مبيعات الحجم. يمكن نطاقها من الأنشطة الترويجية واستراتيجيات التسويق المتبادل التي تزيد حجم السلة ورؤية العلامة التجارية. يظهر تجار التجزئة عبر الإنترنت كأسرع قناة نامية بمعدل نمو سنوي مركب قدره 2.04%، مما يعكس اعتماد التجارة الإلكترونية المتسارع واستراتيجيات المباشر للمستهلك التي تمكن التسعير المتميز وبناء علاقة العملاء.

تستفيد متاجر الراحة من مزايا الموقع وسلوك الشراء الاندفاعي، خاصة لصيغ الحصة الواحدة ومناسبات الاستهلاك أثناء التنقل. يخدم تجار التجزئة المتخصصون الأسواق المتخصصة مع اختيارات منسقة وتوصيات الخبراء التي تدعم الموضع المتميز وتعليم العلامة التجارية. تشمل فئة "قنوات التوزيع الأخرى" آلات البيع وخدمة الأغذية والمبيعات المؤسسية التي توفر حجماً ثابتاً لكن إمكانات نمو محدودة. يظهر التركيز الاستراتيجي لـ J.M. Smucker على توسيع Uncrustables في قنوات متاجر الراحة أهمية تنويع القنوات للنمو. يتسارع نمو التجارة الإلكترونية من خلال نماذج الاشتراك ومنصات المباشر للمستهلك التي تمكن العروض الشخصية والهوامش الأعلى مع بناء ولاء العملاء من خلال الراحة والتخصيص.

التحليل الجغرافي

تعكس قيادة منطقة الجنوب السوقية بحصة 30.12% في عام 2024 تفضيلات ثقافية راسخة للحلويات التقليدية وعلاقات التجزئة المرسخة التي تسهل التوزيع الواسع. يظهر مستهلكو الجنوب ولاء علامة تجارية قوي وحساسية سعر، مخلقين فرصاً للمنتجات موضوعة القيمة وصيغ التعبئة والتغليف الحجم العائلي. يدعم الملف الديموغرافي للمنطقة، بما في ذلك معدلات أعلى من تناول الوجبات الخفيفة واستهلاك أطعمة الراحة، الطلب المستدام لصياغات البسكويت التقليدية. يستفيد الوجود التصنيعي في الجنوب من تكاليف عمالة أقل والقرب من المدخلات الزراعية، مما يمكن استراتيجيات التسعير التنافسية التي تحافظ على الحصة السوقية ضد البدائل الناشئة.

يظهر الشمال الشرقي كقائد النمو بمعدل نمو سنوي مركب قدره 3.25% حتى عام 2030، مدفوعاً باتجاهات التحضر والدخول القابلة للتصرف الأعلى التي تدعم الموضع المتميز وصيغ المنتج المبتكرة. تخلق المناطق الحضرية مثل نيويورك وبوسطن وفيلادلفيا طلباً لخيارات البسكويت المحكومة الحصص والمهتمة بالصحة والحرفية التي تفرض هوامش أعلى. تمكن البنية التحتية لمعالجة الأغذية في المنطقة، التي تمثل 15% من القوى العاملة الوطنية في معالجة الأغذية والتوزيع، من إدارة سلسلة التوريد الفعالة ودورات ابتكار المنتج السريعة. تكتسب نماذج الاشتراك المباشر للمستهلك قوة في أسواق الشمال الشرقي الحضرية، حيث تبرر الراحة والتخصيص التسعير المتميز لتوصيلات البسكويت الذواقة.

تساهم مناطق الغرب الأوسط والغرب بنمو متوازن من خلال تفضيلات المستهلك المتميزة وديناميكيات السوق. تؤكد أسواق الغرب الأوسط على القيمة والتقليد، مدعمة الطلب الثابت للعلامات التجارية المرسخة وصيغ التعبئة والتغليف الموجهة للعائلة. يقود مستهلكو الساحل الغربي اعتماد الابتكار، خاصة للمنتجات النباتية والعضوية والمعبأة بشكل مستدام التي تتماشى مع الوعي البيئي. يوفر الناتج الزراعي لكاليفورنيا مزايا مصادر المكونات للمصنعين، بينما يتبنى المستهلكون الذين يتقنون التكنولوجيا قنوات التجارة الإلكترونية وخدمات الاشتراك. تخلق التغييرات التنظيمية الإقليمية، بما في ذلك قيود المضافات الغذائية في كاليفورنيا ومتطلبات الوسم الخاصة بالولاية، تعقيد امتثال يفضل المصنعين الأكبر مع موارد تنظيمية مخصصة على اللاعبين الإقليميين الأصغر.

المشهد التنافسي

يظهر سوق البسكويت في الولايات المتحدة تركيزاً معتدلاً، مما يمكن كلاً من الشركات متعددة الجنسيات الراسخة واللاعبين المتخصصين الناشئين من المنافسة بفعالية عبر قطاعات ونقاط أسعار مختلفة. يخلق هذا التشظي فرصاً للموضع الاستراتيجي من خلال الابتكار والموضع المتميز وتخصص القنوات بدلاً من مزايا النطاق المحضة. تشمل بعض لاعبي السوق الهامين شركة General Mills Inc.، وMondelēz International، ومجموعة Ferrero، وشركة Mckee Foods Corporation، وشركة The Campbell Soup Company، من بين آخرين.

تعيد أنشطة التوحد الرئيسية تشكيل الديناميكيات التنافسية، مع استحواذ Mars على Kellanova بمبلغ 35.9 مليار دولار أمريكي وشراء Ferrero لـ WK Kellogg بمبلغ 3.1 مليار دولار أمريكي مخلقاً نطاقاً محسناً واتساع محفظة يمكن البيع المتبادل والتآزر التشغيلي. يصبح اعتماد التكنولوجيا متمايزاً رئيسياً، مع أنظمة التصنيع المدعومة بالذكاء الاصطناعي التي تمكن تحسينات مراقبة الجودة والصيانة التنبؤية وتوقع الطلب التي تقلل التكاليف وتحسن رضا العملاء. تخلق الشراكات الاستراتيجية ومبادرات العلامة التجارية المشتركة فرص المساحة البيضاء، مثالاً عليها تعاونات Mondelēz مع Coca-Cola وReese's وSour Patch Kids التي توسع مناسبات الاستهلاك وتجذب قطاعات العملاء الجديدة.

يركز المعطلون الناشئون على نماذج المباشر للمستهلك والصياغات النظيفة الملصق وخدمات الاشتراك التي تتجاوز قنوات التجزئة التقليدية مع بناء ولاء العملاء من خلال الشخصنة والراحة. تخلق متطلبات امتثال إدارة الغذاء والدواء تحت قانون تحديث سلامة الأغذية مزايا تنافسية للشركات مع أنظمة الجودة المرسخة والخبرة التنظيمية، خاصة حيث تدخل متطلبات تتبع FSMA Rule 204 حيز التنفيذ في يناير 2026.

قادة صناعة البسكويت في الولايات المتحدة

-

شركة General Mills Inc.

-

Mondelēz International

-

مجموعة Ferrero

-

شركة Mckee Foods Corporation

-

شركة The Campbell Soup Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: تعاونت Mondelēz International وHershey لإطلاق منتجين مبتكرين: Oreo Reese's Cookie وReese's Oreo Cup. يتميز Oreo Reese's Cookie ببسكويت الساندويتش الشوكولاتة Oreo الكلاسيكي، المنقوع بكريمة زبدة الفول السوداني المميزة لـ Reese's ومرشوش بفتات بسكويت Oreo. من ناحية أخرى، يدمج Reese's Oreo Cup أكواب زبدة الفول السوداني بالشوكولاتة بالحليب والكريمة البيضاء، مزينة أيضاً بفتات بسكويت Oreo.

- مايو 2025: كشفت Pillsbury عن أحدث عروضها، 'Pillsbury BIG COOKIES'، خط من عجين البسكويت المبرد المصمم للبسكويت الطازج بأسلوب المخبز في المنزل. هذه 'BIG COOKIES' أكبر من بسكويت Pillsbury الكلاسيكي بأكثر من ثلاث مرات، تتميز بنكهة غنية، وتخبز في 17-21 دقيقة فقط. يقدم الخط الجديد ثلاثة أنواع لذيذة، كل منها متاح في عبوات مريحة بعدد ستة قطع.

- أبريل 2025: وجهت Mondelez International, Inc. علامتها التجارية Tate's Bake Shop إلى أراضٍ مجهولة مع إدخال بسكويت Soft Baked. كان هذا الإطلاق الأول لـ Tate's Bake Shop، علامة تجارية مشهورة تقليدياً ببسكويتها الرقيق والمقرمش.

نطاق تقرير سوق البسكويت في الولايات المتحدة

يمكن أن يكون البسكويت حلوى حلوة بملمس ناعم ومطاطي نسبياً وتحتوي عادة على قطع من الشوكولاتة أو الفاكهة. سوق البسكويت الأمريكي مقسم حسب نوع المنتج إلى بسكويت محشو، بسكويت مغطى بالشوكولاتة، كوكيز، بسكويت ساندويتش، بسكويت عادي، وأنواع منتجات أخرى. تشمل الكوكيز الأخرى الكوكيز التقليدية والكوكيز الموسمية، إلخ. حسب الفئة، السوق مقسم إلى فئات تقليدية وأفضل لك. الفئة الأفضل لك مقسمة فرعياً إلى قليلة السعرات الحرارية، خالية من الكولسترول، خالية من الجلوتين، عضوية، وفئات أخرى. حسب قناة التوزيع، السوق مقسم إلى سوبر ماركت/هايبر ماركت، متاجر راحة، تجار تجزئة متخصصون، تجار تجزئة عبر الإنترنت، وقنوات توزيع أخرى. لكل قطاع، تم إجراء تحديد حجم السوق والتنبؤ على أساس القيمة (بمليون دولار أمريكي).

| بسكويت القضبان |

| البسكويت المقولب/المقطر |

| بسكويت الساندويتش والمحشو بالكريمة |

| بسكويت الويفر والملفوف |

| بسكويت الزبدة/الشورت بريد والعادي |

| أخرى |

| التقليدي |

| الخالي من المواد الضارة/العضوي |

| الأكياس |

| الصناديق |

| أخرى |

| الهايبر ماركت/السوبر ماركت |

| متاجر الراحة |

| تجار التجزئة المتخصصون |

| تجار التجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| الشمال الشرقي |

| الغرب الأوسط |

| الجنوب |

| الغرب |

| حسب نوع المنتج | بسكويت القضبان |

| البسكويت المقولب/المقطر | |

| بسكويت الساندويتش والمحشو بالكريمة | |

| بسكويت الويفر والملفوف | |

| بسكويت الزبدة/الشورت بريد والعادي | |

| أخرى | |

| حسب الفئة | التقليدي |

| الخالي من المواد الضارة/العضوي | |

| حسب نوع التعبئة والتغليف | الأكياس |

| الصناديق | |

| أخرى | |

| حسب قناة التوزيع | الهايبر ماركت/السوبر ماركت |

| متاجر الراحة | |

| تجار التجزئة المتخصصون | |

| تجار التجزئة عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| حسب الجغرافيا | الشمال الشرقي |

| الغرب الأوسط | |

| الجنوب | |

| الغرب |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق البسكويت في الولايات المتحدة في عام 2030؟

من المتوقع أن تصل إلى 4.74 مليار دولار أمريكي، متقدمة بمعدل نمو سنوي مركب قدره 1.83% من عام 2025.

أي قطاع منتج ينمو بأسرع ما يمكن في البسكويت الأمريكي؟

من المتوقع أن يسجل بسكويت الساندويتش والمحشو بالكريمة أسرع معدل نمو سنوي مركب قدره 1.95% حتى عام 2030.

لماذا تكتسب الصناديق شعبية كشكل تعبئة وتغليف؟

تقود المشتريات الموجهة للهدايا والموضع المتميز معدل نمو سنوي مركب قدره 2.33% للصناديق، حتى مع احتفاظ الأكياس بالجزء الأكبر من المبيعات.

أي منطقة تظهر أقوى نظرة نمو؟

الشمال الشرقي مهيأ لأسرع معدل نمو سنوي مركب قدره 3.25% بسبب الدخول الأعلى واستيعاب المنتجات المتميزة.

آخر تحديث للصفحة في: