حجم وحصة سوق البسكويت

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 142.05 مليار دولار أمريكي |

| حجم السوق (2030) | 181.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.21% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البسكويت من قبل Mordor Intelligence

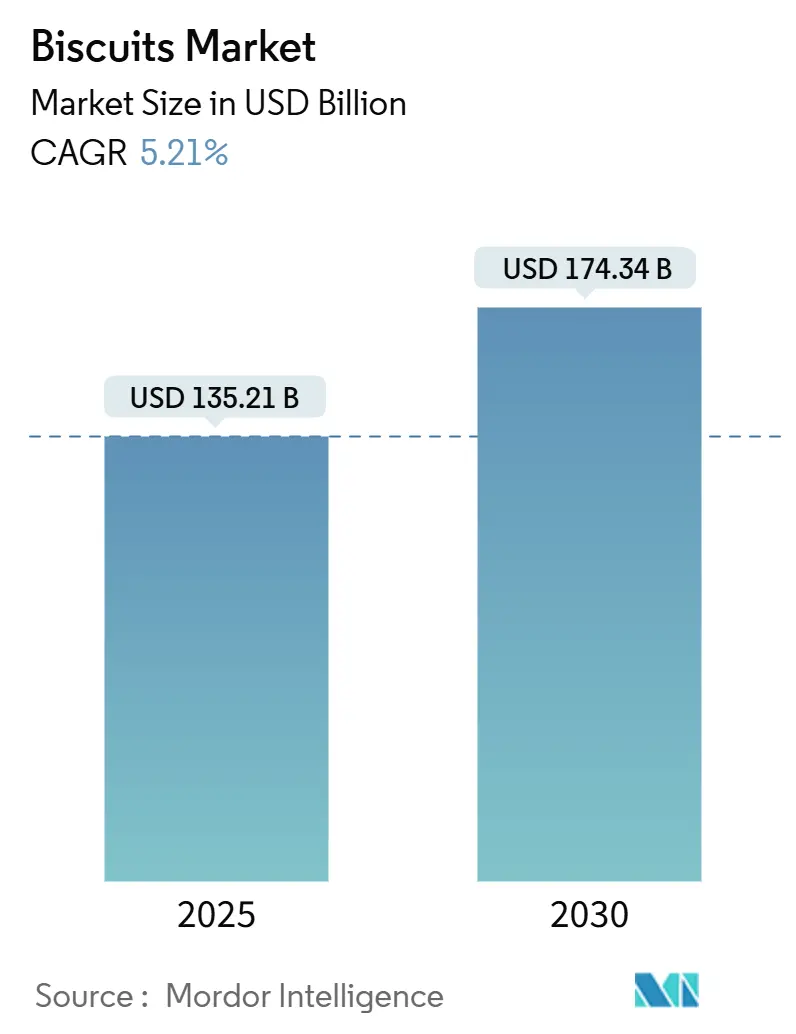

حجم سوق البسكويت المقدر بـ 135.21 مليار دولار أمريكي في عام 2025 من المتوقع أن يصل إلى 174.34 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 5.21%. ينبع هذا النمو من أنماط الاستهلاك المنزلي المستمرة، والتوسع في الديموغرافيا الحضرية للطبقة المتوسطة، وسلوكيات التسلي الراسخة. يعيد المصنعون صياغة خطوط إنتاجهم لتشمل متغيرات منخفضة السكر ومعززة بالألياف مع الحفاظ على عروضهم التقليدية الممتعة، مما يلبي احتياجات المستهلكين المهتمين بالصحة وأولئك الذين يسعون للحلويات. أدى توسع التجارة الإلكترونية إلى تسهيل توزيع المنتجات المتميزة وقنوات البيع المباشر للمستهلك، مع استحواذ تنسيقات التغليف للوجبة الواحدة على قطاع الاستهلاك أثناء التنقل. يقوم المصنعون الرئيسيون بتعزيز سلاسل التوريد الخاصة بهم من خلال الاستحواذات الاستراتيجية ومبادرات التوسع الجغرافي للتخفيف من تقلبات تكلفة المواد الخام.

النتائج الرئيسية للتقرير

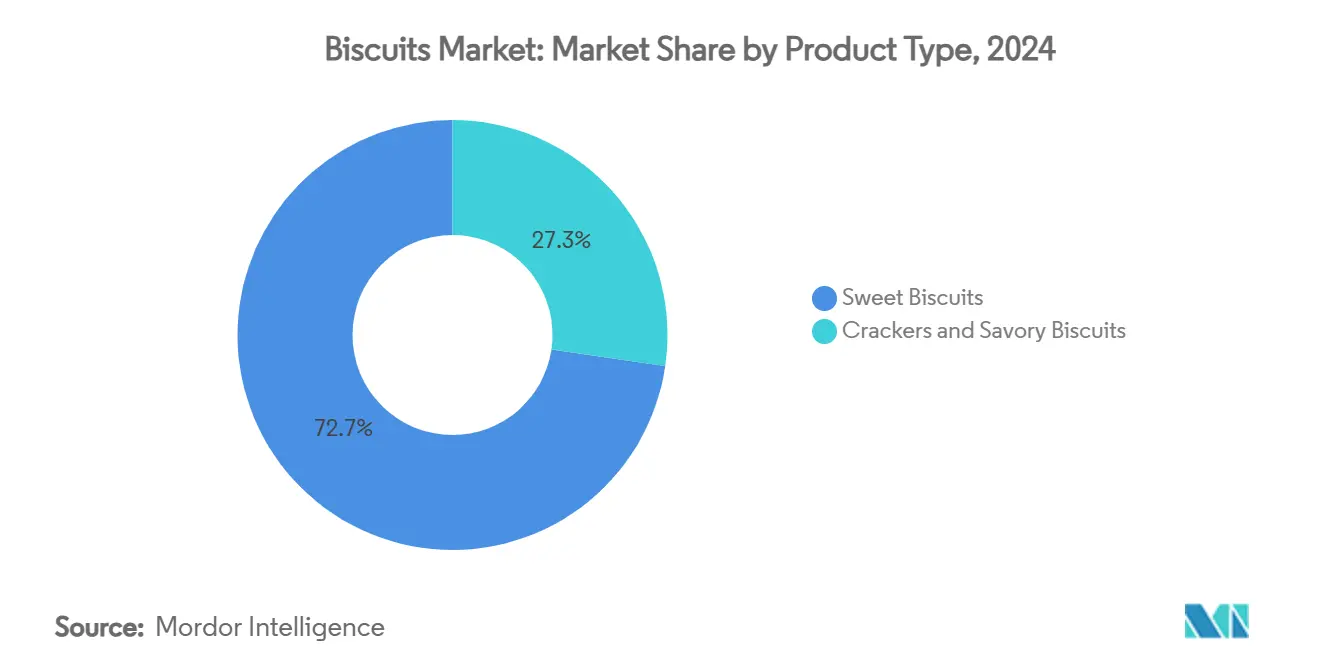

• حسب نوع المنتج، قاد البسكويت الحلو بحصة إيرادات بلغت 72.69% في عام 2024؛ ومن المتوقع أن تتقدم الكراكرز والبسكويت المالح بمعدل نمو سنوي مركب قدره 6.38% حتى عام 2030.

• حسب نوع التغليف، استحوذت الأكياس البلاستيكية وأكياس التنقل على 58.42% من حصة سوق البسكويت في عام 2024، في حين أن العلب ستنمو بمعدل نمو سنوي مركب قدره 4.12% حتى عام 2030.

• حسب الفئة، استحوذت وحدات SKU التقليدية القائمة على القمح على 85.31% من حجم سوق البسكويت في عام 2024؛ الخيارات الخالية من تتوسع بمعدل نمو سنوي مركب قدره 6.45% بين 2025-2030.

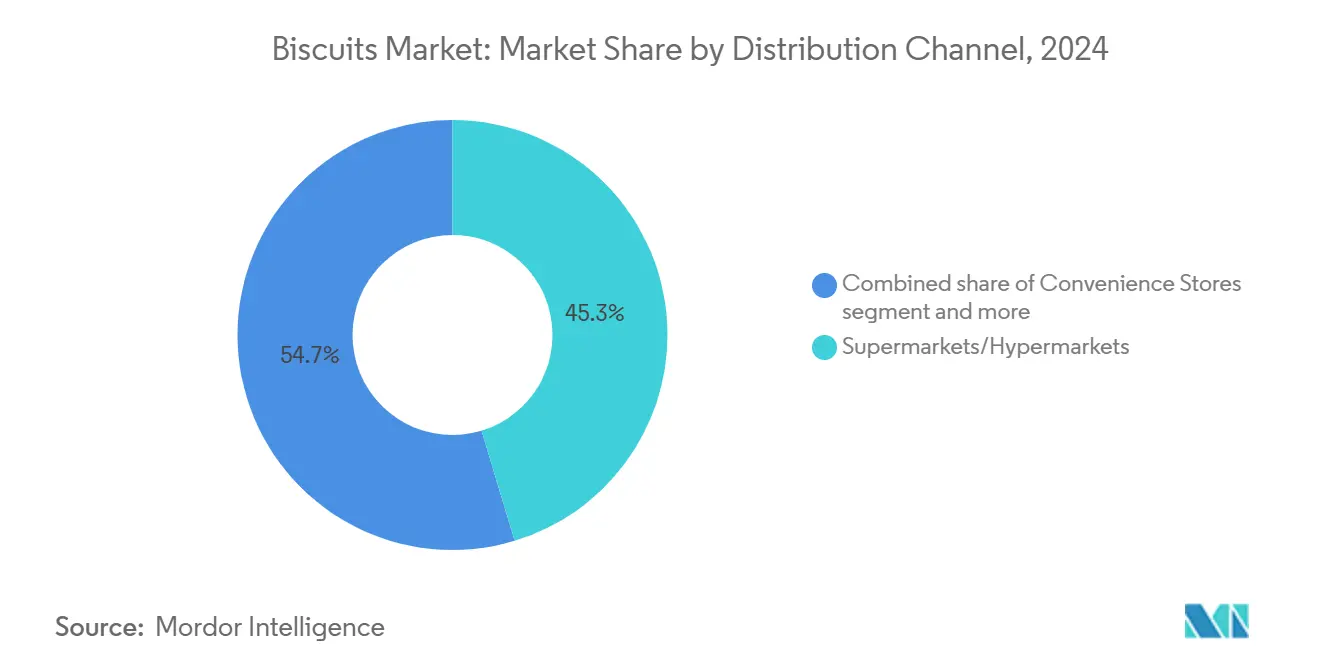

• حسب قناة التوزيع، استحوذت السوبرماركت والهايبرماركت على 45.33% من سوق البسكويت في عام 2024، في حين أن التجارة الإلكترونية تتصاعد بمعدل نمو سنوي مركب قدره 8.08% حتى عام 2030.

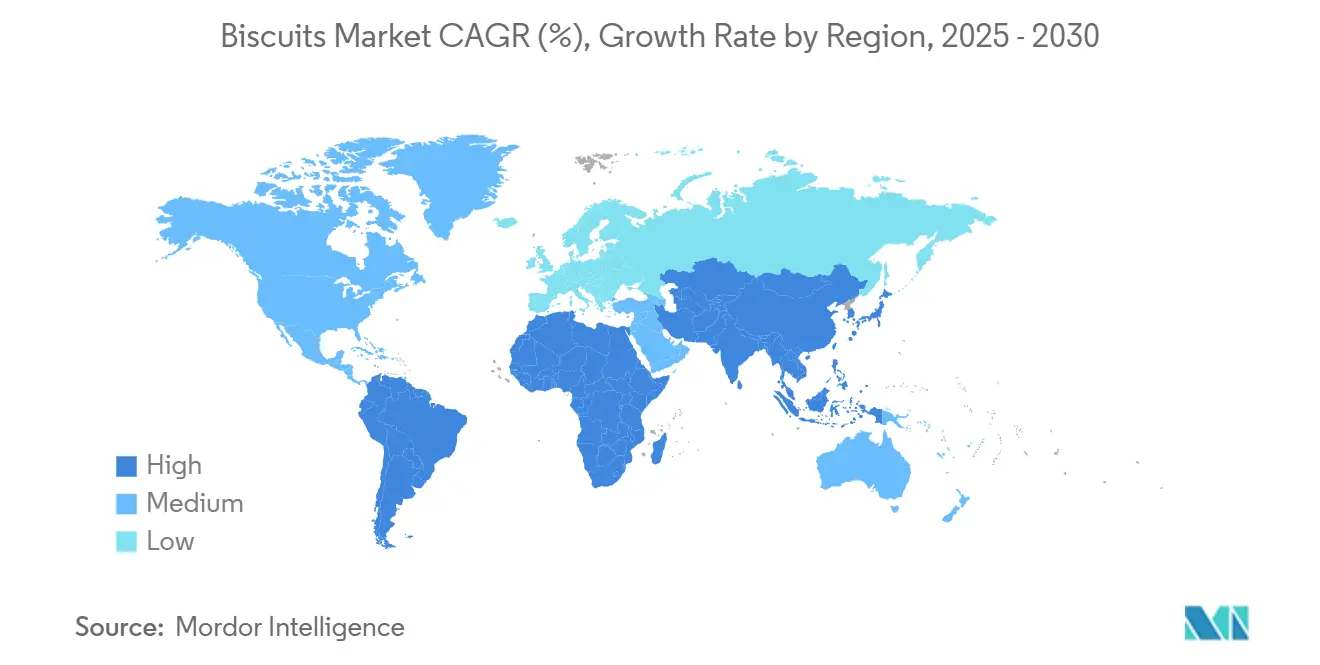

• حسب الجغرافيا، هيمنت أوروبا بحصة 27.82% من حجم سوق البسكويت في عام 2024؛ منطقة أمريكا الجنوبية في طريقها لأسرع معدل نمو سنوي مركب قدره 7.03% خلال 2025-2030.

اتجاهات ورؤى سوق البسكويت العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على مناسبات التسلي الممتعة | +1.2% | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| إعادة الصياغات الموجهة للصحة تقود البسكويت المعزز بالألياف | +1.0% | عالمي، مع اعتماد مبكر في أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| اتجاه التميز يغذي عبوات الحصص الفردية | +0.8% | أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ الحضرية | متوسط المدى (2-4 سنوات) |

| ابتكار المنتجات وتنوع النكهات | +0.7% | عالمي، مع تأثير أعلى في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| توسع قنوات التجزئة والتجارة الإلكترونية. | +0.6% | عالمي، مع نمو متسارع في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | قصير المدى (≤ سنتان) |

| الطلب المتزايد على البسكويت العضوي والمكونات الطبيعية | +0.4% | أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ الحضرية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على مناسبات التسلي الممتعة

يتجه السلوك الاستهلاكي من الوجبات التقليدية إلى التسلي المتكرر. البسكويت، الذي كان في السابق حلويات لمناسبات معينة، أصبح الآن بديلاً وظيفياً للوجبات، مما يحفز النمو في الفئة من خلال ابتكارات المنتجات المتميزة. يسلط تقرير اتجاهات صناعة Roland Foods لعام 2025 الضوء على الطلب المتزايد على الأجزاء المدمجة الغنية بالنكهة، مما يوسع استهلاك البسكويت. الراحة والقدرة على التحمل والعوامل النفسية تغذي هذا التحول، حيث يسعى المستهلكون بعد الجائحة إلى خيارات ممتعة ولكن فعالة من حيث التكلفة للرفاهية العاطفية. على سبيل المثال، حققت Mayora Indah نمواً بنسبة 15% في عام 2024 رغم التحديات الاقتصادية. يفضل المستهلكون الأصغر سناً بشكل متزايد الوجبات الخفيفة ذات الإلهام العالمي، ويسعون إلى نكهات متنوعة. يسلط هذا الاتجاه الضوء على فرص الابتكار والنمو المستدام في سوق البسكويت.

إعادة الصياغات الموجهة للصحة تقود البسكويت المعزز بالألياف

المتطلبات التنظيمية والوعي المتزايد للمستهلكين بالصحة يقودان جهود إعادة صياغة واسعة في صناعة البسكويت. في أيرلندا، وضعت فرقة عمل إعادة صياغة الطعام أهدافاً شاملة لعام 2025، تتطلب انخفاضاً بنسبة 20% في السكر والسعرات الحرارية، إلى جانب انخفاض بنسبة 10% في الدهون المشبعة والملح عبر البسكويت وفئات الطعام الأولوية الأخرى [1]المصدر: فرقة عمل إعادة صياغة الطعام (FRTF)، "فرقة عمل إعادة صياغة الطعام: فئات الطعام الأولوية لإعادة الصياغة في أيرلندا"، fsai.ie. ينفذ المصنعون تخفيضات استراتيجية في محتوى السكر والملح والدهون بينما يعززون القيمة الغذائية الإجمالية لمنتجاتهم. يتماشى هذا التحول مع تفضيلات المستهلكين المتطورة، حيث يعتبر 62% من الأمريكيين الصحة كمحرك رئيسي لمشتريات الطعام والمشروبات، وفقاً لتقرير مسح الصحة لعام 2024 من المجلس الدولي لمعلومات الطعام. تخلق الديناميكيات السوقية الحالية فرصاً للمصنعين لتطوير منتجات البسكويت المتميزة التي تجمع بنجاح بين الفوائد الغذائية وملامح الطعم الجذابة.

اتجاه التميز يغذي عبوات الحصص الفردية

ينمو السوق بسبب التميز والطلب على عبوات الحصص الفردية. ارتفاع الدخول المتاح وتغيير أنماط الحياة يقودان الاهتمام بالوجبات الخفيفة عالية الجودة. البسكويت المتميز، المصنوع من مكونات من الدرجة الأولى ونكهات مبتكرة، أصبح الآن رموزاً لأسلوب الحياة للمستهلكين الحضريين. يفضل المشترون المهتمون بالصحة خيارات التسمية النظيفة والعضوية والمعززة، مما يدفع العلامات التجارية نحو التغليف المستدام والمصادر المسؤولة. النكهات الموسمية ومتعددة الثقافات تساعد العلامات التجارية على التنويع والتوسع. تشتد المنافسة حيث تركز العلامات الخاصة والعلامات التجارية الراسخة على التمييز والابتكار. التسويق الرقمي ووسائل التواصل الاجتماعي والترويج عبر الإنترنت مفاتيح لبناء الولاء وقيادة المبيعات. التطورات في التغليف تعزز النضارة وفترة الصلاحية والجاذبية البصرية، مما يعزز الموقع المتميز. سوق البسكويت يتطور بسرعة، مشكلاً بواسطة تفضيلات المستهلك واتجاهات الاستدامة والتقدم التكنولوجي، مما يحفز النمو المستمر حيث يبتكر المصنعون لتلبية المطالب المتنوعة.

ابتكار المنتجات وتنوع النكهات

المصنعون في سوق البسكويت يستفيدون من النكهات العالمية والمجموعات الفريدة لتلبية تفضيلات المستهلك المتطورة. المكونات المركزة على العافية مثل اللافندر والثوم الأسود تكتسب شعبية لفوائدها الصحية ونكهاتها المميزة. في قطاع الكراكرز المالحة، الخيارات الخالية من الجلوتين بنكهات مبتكرة مثل Everything وToasted Onion وCracked Pepper تجذب المستهلكين المهتمين بالصحة. ابتكار النكهة يخدم الآن أدواراً وظيفية، مع الأعشاب البحرية الغنية بالأومامي التي تعزز الطعم بينما تلبي الطلب على البدائل النباتية. يرضي هذا النهج رغبة المستهلكين في خيارات فريدة وصحية ومستدامة. مثال رئيسي هو Sunfeast Wowzers من ITC Sunfeast، المقرر إطلاقها في يناير 2025. تتميز بتصميم مغلف بـ 14 طبقة لقرمشة لا مثيل لها، تقدم Wowzers متغيرات Cheese Crème وLemon Crème، مضيفة لمسة حلوة إلى الكراكرز المالحة. تستهدف ITC Sunfeast ربات المنازل والشباب، تضع Wowzers كمميزة في سوق البسكويت التنافسي.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود إعلان HFSS الصارمة التي تحد من ترويج البسكويت | -0.8% | أوروبا، أمريكا الشمالية، مع توسع تدريجي عالمياً | متوسط المدى (2-4 سنوات) |

| أسعار القمح والسكر المتقلبة تؤثر على هوامش الربح. | -0.9% | عالمي، مع تأثير أعلى في الأسواق المعتمدة على الاستيراد والناشئة | قصير المدى (≤ سنتان) |

| المنافسة من الوجبات الخفيفة المالحة التقليدية | -0.5% | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| منافسة العلامة الخاصة الشديدة | -0.6% | أوروبا، أمريكا الشمالية، مع التوسع إلى أسواق التجزئة المنظمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود إعلان HFSS الصارمة التي تحد من ترويج البسكويت

قيود الإعلان على منتجات الدهون العالية والسكر والملح (HFSS) تحول أساليب التسويق في صناعة البسكويت، مع الأسواق الأوروبية التي تواجه التأثير الأكثر أهمية. لوائح إعلان HFSS في المملكة المتحدة تحد تحديداً من ترويج المنتجات خلال ساعات المشاهدة الذروة وعلى المنصات الرقمية التي تجذب جماهير أصغر سناً. رداً على ذلك، شركات مثل PepsiCo وWell & Truly تعيد صياغة منتجاتها استراتيجياً لتحقيق التوافق مع non-HFSS بحلول عام 2025، بشكل أساسي من خلال تقليل الملح والتحسينات الغذائية [2]المصدر: Action on Salt and Sugar، "رقائق البطاطس والمكسرات والفشار فرص لإعادة الصياغة"، actiononsugar.org. حول المصنعون تركيز اتصالاتهم من الطعم وحده إلى تسليط الضوء على جودة المكونات والتحكم في الحصة والفوائد الوظيفية. يتطلب هذا التحول الاستراتيجي استثماراً كبيراً في تعليم المستهلك والقنوات التسويقية البديلة، مما يخلق حواجز دخول للشركات الأصغر بينما يفضل العلامات التجارية التي تتواصل بنجاح حول الفوائد الصحية دون التنازل عن موقعها الممتع.

أسعار القمح والسكر المتقلبة تؤثر على هوامش الربح.

مصنعو البسكويت يواجهون ضغوطاً على الهوامش بسبب أسعار القمح والسكر المتقلبة. إلى جانب إدارة التكلفة، يجب أن يطوروا استراتيجيات تسعير توازن بين حساسية المستهلك والربحية في بيئة تضخمية. في السنة المالية 2024، أفادت Fox's Burton's Companies بنمو الإيرادات مدفوعاً بارتفاع أحجام المبيعات وتعديلات الأسعار الناجمة عن التضخم. الأسواق المعتمدة على الاستيراد تواجه تحديات إضافية من تقلبات العملة، مما يعقد التوقعات والتخطيط المالي. اضطرابات سلسلة التوريد، كما سلطت الضوء عليها Essfeed، أعاقت أكثر الإنتاج المستقر وهياكل التكلفة. لمواجهة هذه القضايا، يتبنى المصنعون استراتيجيات التحوط وتنويع الموردين وإعادة صياغة المنتجات للحفاظ على الجودة والقدرة التنافسية في سوق متقلب.

تحليل القطاعات

حسب نوع المنتج: البسكويت الحلو يهيمن بينما المالح يتسارع

يهيمن البسكويت الحلو بحصة سوقية تبلغ 72.69% في عام 2024، مما يرسخ موقعه كفئة المنتج الأساسية عبر الأسواق العالمية. يأتي نجاح القطاع المستمر من تطوير المنتجات المبتكرة، كما يُظهر 'Pure Magic Choco Stars' من Britannia الذي يتميز بكريمة الشوكولاتة في تجويف مميز على شكل نجمة. يحافظ المصنعون على زخم السوق من خلال الموازنة بين الامتثال للوائح الصحية وملامح الطعم المتفوقة. Dark Fantasy Choco Fills من ITC يُظهر هذا النهج من خلال الموقع المتميز الاستراتيجي في فئة مركزة على القيمة.

يُظهر قطاع الكراكرز والبسكويت المالح نمواً قوياً بمعدل نمو سنوي مركب قدره 6.38% (2025-2030)، مدفوعاً بتفضيلات المستهلك المتطورة للنكهات المتنوعة والفوائد الوظيفية. يعكس هذا التوسع اتجاه التسلي المتزايد، حيث ينجذب المستهلكون بشكل متزايد نحو النكهات الدولية التي تجمع بين الرضا والفوائد الصحية. تُفيد Food Business News بالاهتمام المتزايد للمستهلكين بنكهات الأومامي المستمدة من الأعشاب البحرية والثوم الأسود، خاصة في العروض النباتية. تُظهر تطور القطاع أكثر بواسطة تقديم Absolutely! Gluten Free لكراكرز Everything وToasted Onion وCracked Pepper، التي تدمج بنجاح اعتبارات الصحة مع ملامح نكهة مميزة.

حسب نوع التغليف: الأكياس البلاستيكية تقود بينما العلب المتميزة تكتسب أرضاً

تحتل الأكياس البلاستيكية وأكياس التنقل حصة سوقية بنسبة 58.42% في عام 2024، بسبب مزيجها من الفعالية من حيث التكلفة وحماية المنتج والراحة. نمو التجارة السريعة وتطور أنماط التسوق عزز موقع هذا الشكل، حيث يتكيف المصنعون مع التغليف لقنوات التجزئة المختلفة وسيناريوهات الاستهلاك. يخدم الشكل بفعالية قطاعات السوق ذات القيمة والمتميزة. رداً على الاهتمامات البيئية، تطور الشركات حلولاً مستدامة، مع Greggs التي تهدف إلى تقليل التغليف بنسبة 25% بحلول عام 2025 من مستويات عام 2019.

من المتوقع أن ينمو التغليف بالعلب بمعدل نمو سنوي مركب قدره 4.12% من 2025 إلى 2030، مدفوعاً باتجاهات المنتجات المتميزة وزيادة مناسبات إهداء الهدايا. يُظهر المستهلكون استعداداً أكبر لدفع أسعار أعلى للعرض المحسن، بينما توفر العلب فرصاً لحكي قصة العلامة التجارية وإعادة الاستخدام. النمو يتماشى مع قطاع البسكويت المتميز الأوسع، حيث يفرق التغليف المنتجات في بيئات التجزئة التنافسية. توسع التجارة الإلكترونية يدعم أكثر اعتماد التغليف بالعلب، حيث يوفر حماية منتج متفوقة أثناء الشحن بينما يعزز تجربة المستهلك في فتح العبوة.

حسب الفئة: القمح التقليدي يحافظ على الهيمنة وسط ارتفاع الخالي من

يسيطر البسكويت التقليدي القائم على القمح بحصة سوقية تبلغ 85.31% في عام 2024، مما يؤكد التفضيل الاستهلاكي الدائم للتركيبات التقليدية. تعكس بروز القطاع التكيف الناجح للمصنعين من خلال إعادة الصياغة الاستراتيجية التي تعالج الاهتمامات الصحية بينما تحافظ على ملامح الطعم المألوفة. تقلل الشركات بشكل منهجي محتوى السكر والملح والدهون بينما تحافظ على جاذبية المنتج، كما تُظهره أهداف فرقة عمل إعادة صياغة الطعام في أيرلندا لعام 2025: انخفاض بنسبة 20% في السكر والسعرات الحرارية، وانخفاض بنسبة 10% في الدهون المشبعة والملح في البسكويت. تستمر قيادة القطاع السوقية من خلال التوفر الشامل عبر نقاط الأسعار وقنوات التوزيع.

تقود الأصناف الخالية من نمو السوق بمعدل نمو سنوي مركب قدره 6.45% (2025-2030)، مشيرة إلى القبول الاستهلاكي الأوسع للمنتجات الصديقة للقيود الغذائية. ينبع هذا التوسع من التحسينات الكبيرة في ملامح الطعم والقوام التي تزيل الحواجز السابقة للاعتماد الواسع. تُفيد FoodNavigator بتسارع مبيعات المنتجات الخالية من الجلوتين، مسلطة الضوء على تطورها من عروض متخصصة إلى عروض سائدة. تُظهر Frontier Biscuit Company هذا التحول من خلال بسكويتها الخالية من الجلوتين والنباتية، تتميز بطحين بديل مثل اللوز والحمص، مع منتجات مثل أصناف Jowar Stick التي تلبي المتطلبات الغذائية دون التنازل عن جودة الطعم.

حسب قناة التوزيع: التجزئة التقليدية تقود بينما الرقمية تحول

تهيمن السوبرماركت والهايبرماركت على مشهد التوزيع بحصة 45.33% في عام 2024. تحافظ هذه تنسيقات التجزئة على قيادتها السوقية من خلال الوجود الجغرافي الواسع ونماذج التسعير الاستراتيجية والحلول التسوق المتكاملة. موقعها السوقي القوي ينتج من محافظ المنتجات الواسعة والحملات الترويجية المستهدفة التي تتردد صداها مع قطاعات المستهلك المتعددة. بيئة تجزئة الطعام في الأسواق الناشئة، خاصة السعودية، تُظهر تحولاً مميزاً نحو تنسيقات التجزئة الحديثة، حيث تصبح الهايبرماركت وجهات التسوق المفضلة. تستمر هذه القنوات التجزئة في التطور من خلال تحسين التجارب داخل المتجر بينما تدمج بسلاسة القدرات الرقمية [3]المصدر: Food Export، "تقييم السوق الشرق أوسطية 2025 UES"، foodexport.org.

يُتوقع لقطاع التجزئة عبر الإنترنت معدل نمو قدره 8.08% CAGR من 2025 إلى 2030، مدفوعاً بالتحول الرقمي المتسارع بعد الجائحة وشبكات التسليم المعززة. تحولت سلوكيات الشراء الاستهلاكية بشكل أساسي نحو المنصات الرقمية، التي تقدم إمكانية الوصول ومجموعات المنتجات الشاملة والرحلات التسوق الشخصية. تُظهر ITC Foods هذا التحول من خلال إعادة وضع وجودها السوقي استراتيجياً للتماشي مع منصات التجارة السريعة. توسع التجارة الإلكترونية يسهل التفاعلات المباشرة للمستهلك ومبادرات التسويق القائمة على البيانات. بالإضافة إلى ذلك، تمكن المنصة العلامات التجارية الناشئة من الوصول إلى المستهلكين دون متطلبات بنية تحتية تجزئة فيزيائية واسعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

في عام 2024، تحتل أوروبا 27.82% من سوق البسكويت العالمي، مع ألمانيا وفرنسا والمملكة المتحدة التي تقود ابتكارات المنتجات المركزة على الصحة والمتميزة. استحواذ Biscuit International على Patisserie Casteleijn في 1 يناير 2025 يسلط الضوء على استجابة الصناعة للوائح محتوى السكر الصارمة وإعلانات HFSS، مما يحفز إعادة صياغة المنتج. في أمريكا الشمالية، 28% من المستهلكين الأمريكيين والكنديين يفحصون قوائم المكونات، مما يعكس تفضيلاً للمنتجات المتميزة والمركزة على الصحة. حظر FDA القادم على Red Dye No. 3، النافذ في 15 يناير 2027، يؤكد سلامة الطعام [4]المصدر: إدارة الغذاء والدواء الأمريكية (FDA)، "FDA تحظر استخدام Red Dye 3 في الطعام"، fda.gov. البنية التحتية المتقدمة للتجزئة والاعتماد الرقمي يعززان المبيعات عبر الإنترنت والتسويق المباشر للمستهلك.

أمريكا الجنوبية هي السوق الأسرع نمواً، بمعدل نمو سنوي مركب قدره 7.03% (2025-2030)، مدفوعاً بالتحضر والطبقة المتوسطة المتنامية التي تطالب بوجبات خفيفة مناسبة وبأسعار معقولة. العلامات التجارية المحلية تبتكر بنكهات أمريكا اللاتينية التقليدية للمنافسة مع اللاعبين العالميين. التقلب الاقتصادي وتقلبات العملة تتحدى تكاليف المواد الخام والتسعير في البرازيل والأرجنتين. ومع ذلك، التحول نحو البسكويت الصحي مع تقليل السكر وإضافة الألياف يخلق فرصاً للمنتجات المتميزة. توسع التجزئة الحديثة والتجارة الإلكترونية يعزز إمكانية الوصول، مما يحفز نمو السوق.

آسيا والمحيط الهادئ مهيأة للنمو، مدفوعة بالتحضر وارتفاع الدخول وتغيير عادات الاستهلاك. حققت Mayora Indah نمواً بنسبة 15% في عام 2024 من خلال المواضع الاستراتيجية وتأييد المشاهير. في الصين، المخابز الحرفية وتفضيل السلع المخبوزة على الطراز الغربي يقودان الطلب على العروض المتميزة والنكهات المبتكرة. الشرق الأوسط وأفريقيا ينمويان أيضاً. دخول CBL Group إلى كينيا يسلط الضوء على إمكانات شرق أفريقيا. في السعودية، ارتفاع الدخول وتغيير الأنظمة الغذائية يعزز سوق الأطعمة المعبأة. اللوائح المركزة على الصحة تدفع المصنعين نحو إعادة الصياغات. الإمارات وجنوب أفريقيا تبرزان كمراكز نمو، مستفيدتان من التحضر والتجزئة الحديثة. الديموغرافيا الشابة والمشاركة مع وسائل الإعلام الرقمية تسرع اعتماد المنتجات التي تمزج النكهات العالمية والمحلية.

المشهد التنافسي

سوق البسكويت مُدمج بشكل معتدل، يتميز بمزيج من الشركات متعددة الجنسيات المهيمنة وعدد متزايد من اللاعبين الإقليميين والعلامة الخاصة. الشركات الرائدة مثل Mondelēz International, Inc.، وBritannia Industries Limited، وParle Products Private Limited، وITC Limited، وYildiz Holding A.Ş. تحافظ على هيمنتها السوقية من خلال شبكات التوزيع القوية ومحافظ المنتجات الواسعة والابتكار المستمر. ومع ذلك، تفضيل المستهلك المتزايد للمنتجات الصحية والمتخصصة والحرفية خلق فرصاً للعلامات التجارية الأصغر لتأسيس وجود تنافسي. بالإضافة إلى ذلك، منتجات العلامة الخاصة تكتسب جذباً بسبب فعاليتها من حيث التكلفة وتوسع انتشار التجزئة. هذا التوازن التنافسي يعزز بيئة سوق ديناميكية، تجمع بين الاستقرار والابتكار، مما يحدد الطبيعة المُدمجة بشكل معتدل للسوق.

التمييز الاستراتيجي محوري في التنقل في المشهد التنافسي المتطور. شركات مثل ITC Foods تبنت استراتيجية السرعة المزدوجة، موازنة العروض المركزة على الريف مع المنتجات المتميزة لمعالجة الضغوط التضخمية بينما تبني الأسهم العلامة التجارية طويلة المدى. هذا النهج أصبح مهماً بشكل متزايد حيث يتنوع السوق عبر قطاعات مهتمة بالصحة ومدفوعة بالمتعة وموجهة نحو القيمة. علاوة على ذلك، اعتماد التقنيات المتقدمة، مثل تحليلات البيانات والاستماع الاجتماعي، أصبح ميزة تنافسية كبيرة. هذه الأدوات تمكن الشركات من كسب رؤى أعمق في تفضيلات المستهلك والاستجابة بسرعة للاتجاهات الناشئة، مما يضمن بقاءها ذات صلة في سوق مجزأ.

استراتيجيات الاستحواذ تلعب دوراً مهماً في تشكيل الديناميكيات التنافسية للسوق. على سبيل المثال، فرع Ferrero، CTH Invest، يتفاوض على استحواذ Michel et Augustin من Danone لتعزيز موقعها في قطاع البسكويت المتميز. هذه الخطوة تتماشى مع استحواذات CTH السابقة لـ Burton's Biscuit Company، وFox's، وKelsen Group، وDelacre، مما يعكس التركيز الاستراتيجي على توسع محفظة المنتجات المتميزة. في الوقت نفسه، اضطرابات سلسلة التوريد تستمر في تحدي المصنعين، مؤثرة على مستويات الإنتاج ومصادر المكونات. هذه الاضطرابات تؤكد أهمية استراتيجيات سلسلة التوريد المرنة لضمان الإنتاج المتسق وتوفر المواد الخام.

قادة صناعة البسكويت

-

Mondelēz International, Inc.

-

Britannia Industries Limited

-

Parle Products Private Limited

-

Yildiz Holding A.Ş.

-

ITC Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وسعت McVitie's مجموعة منتجات البسكويت في غانا بإطلاق أصناف جديدة تشمل Digestive Multigrain وSpeculars Ginger وChoco Chips وShortbread Bites وChocolate Shortbread، كل منها يقدم نكهات مميزة ومكونات صحية لمناسبات تسلي متنوعة.

- فبراير 2025: شاركت Britannia مع Warner Bros. Discovery Global Consumer Products لإطلاق بسكويت Pure Magic Choco Frames بطابع Harry Potter محدود الإصدار، كل عبوة تحتوي على خمسة بسكويتات مستوحاة من منازل Hogwarts الأربعة-Gryffindor وSlytherin وRavenclaw وHufflepuff.

- فبراير 2025: شاركت Mondelez International مع شركة الجبن العائلية في ويسكونسن Sargento لإطلاق خط جديد من كراكرز الجبن يسمى Sargento cheese bakes. مصنوعة من جبن Sargento والأعشاب، تأتي الكراكرز في ثلاث نكهات: aged white cheddar and rosemary وpepper jack وParmesan and oregano، وفقاً لـ Mondelez.

- يناير 2025: قدمت Oreo عدة حلويات جديدة لبدء عام 2025، بما في ذلك Oreo Loaded مع المزيد من الكريمة وقطع الكوكيز، وOreo Minis Peanut Butter. العلامة التجارية لديها أيضاً نكهات محدودة الوقت مثل Oreo Game Day بطابع كرة القدم وOreo Irish Creme Thins. بالإضافة إلى ذلك، قدمت الشركة Oreo Bites وMini Bars المجمدة، مع Double Chocolate Cakesters وGolden Birthday Cake Cakesters.

نطاق تقرير سوق البسكويت العالمي

البسكويت هي منتجات غذائية مخبوزة قائمة على الدقيق، عادة صلبة ومسطحة وغير مختمرة.

سوق البسكويت مقسم حسب النوع وقناة التوزيع والجغرافيا. حسب النوع، السوق مقسم إلى الكراكرز والبسكويت المالح والبسكويت الحلو. الكراكرز والبسكويت المالح مقسمان أكثر إلى كراكرز عادية وكراكرز منكهة. من ناحية أخرى، البسكويت الحلو مقسم أكثر إلى بسكويت عادي وكوكيز وبسكويت ساندويتش وبسكويت مغطى بالشوكولاتة وبسكويت حلو آخر. حسب قناة التوزيع، السوق مقسم إلى السوبرماركت/الهايبرماركت ومتاجر الراحة وتجار التجزئة المتخصصين ومتاجر التجزئة عبر الإنترنت وقنوات التوزيع الأخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

تم تحجيم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه

| الكراكرز والبسكويت المالح | |

| البسكويت الحلو | البسكويت العادي |

| الكوكيز | |

| بسكويت الساندويتش | |

| البسكويت المغطى بالشوكولاتة | |

| أخرى |

| العلب |

| الأكياس البلاستيكية/أكياس التنقل |

| أخرى |

| التقليدية |

| الخالية من |

| السوبرماركت/الهايبرماركت |

| متاجر الراحة |

| المتاجر المتخصصة والذواقة |

| متاجر التجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| البيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| نيجيريا | |

| السعودية | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الكراكرز والبسكويت المالح | |

| البسكويت الحلو | البسكويت العادي | |

| الكوكيز | ||

| بسكويت الساندويتش | ||

| البسكويت المغطى بالشوكولاتة | ||

| أخرى | ||

| حسب نوع التغليف | العلب | |

| الأكياس البلاستيكية/أكياس التنقل | ||

| أخرى | ||

| حسب الفئة | التقليدية | |

| الخالية من | ||

| حسب قناة التوزيع | السوبرماركت/الهايبرماركت | |

| متاجر الراحة | ||

| المتاجر المتخصصة والذواقة | ||

| متاجر التجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| هولندا | ||

| إيطاليا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| البيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| السعودية | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق البسكويت؟

بلغ سوق البسكويت 135.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 174.34 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.21%.

أي منطقة تحتل أكبر حصة سوق للبسكويت؟

تقود أوروبا بـ 27.82% من الإيرادات العالمية، مع ألمانيا وفرنسا والمملكة المتحدة التي تقود ابتكارات المنتجات المركزة على الصحة والمتميزة.

ما قطاع المنتج الأسرع نمواً ضمن سوق البسكويت؟

من المتوقع أن تتوسع الكراكرز والبسكويت المالح بمعدل نمو سنوي مركب قدره 6.38% حتى عام 2030 بسبب ابتكار النكهات المتنوعة والموقع الوظيفي.

كم هو حجم القناة عبر الإنترنت في حجم سوق البسكويت؟

التجزئة عبر الإنترنت هي القناة الأسرع تقدماً، ترتفع بمعدل نمو سنوي مركب قدره 8.08%، مما يعكس الازدهار في التجارة السريعة ونماذج البيع المباشر للمستهلك.

آخر تحديث للصفحة في: