حجم وحصة السوق الأمريكية للجرارات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

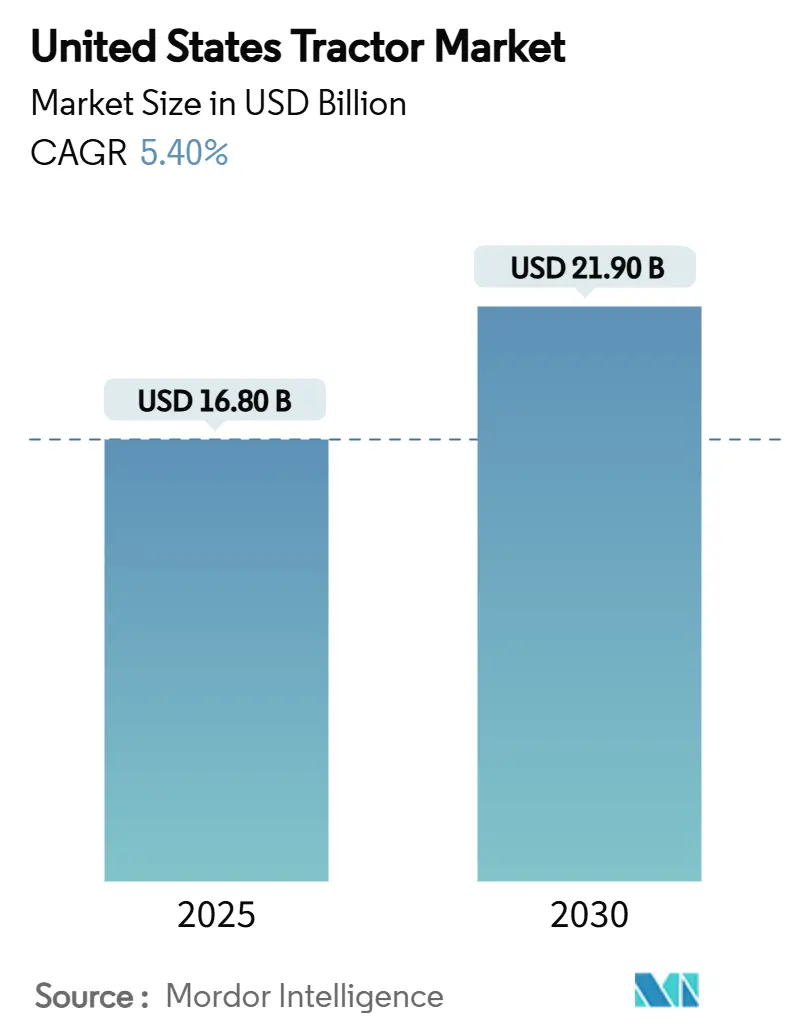

| حجم السوق (2025) | 16.80 مليار دولار أمريكي |

| حجم السوق (2030) | 21.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.40% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الأمريكية للجرارات بواسطة Mordor Intelligence

يقدر حجم السوق الأمريكية للجرارات بـ 16.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.9 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.4% خلال فترة التوقعات. يشكل الطلب القوي على الاستبدال، والكهربة السريعة تحت 40 حصان، والاستقلالية المدمجة السوق الأمريكية للجرارات حيث يسعى المزارعون لتعويض ارتفاع تكاليف العمالة وإنفاق الامتثال. تقنيات القياس عن بُعد في الوقت الفعلي، وحوافز قانون المزارع، وتحقيق الدخل من أرصدة الكربون معاً ترفع العائد على الاستثمار، حتى لو أن تكاليف محركات المستوى 4 النهائية تضيف عقبات. يبقى السلوك التنافسي مكثفاً لأن أكبر خمسة موردين يسيطرون على 89.6% من السوق الأمريكية للجرارات، مما يعزز انضباط الأسعار بينما يسرّع طرح الميزات. يشير التفاعل بين التنظيم وفجوات الاتصال ودمج الوكالات إلى تحول نحو حزم التكنولوجيا المتكاملة التي تعد بوفورات قابلة للقياس الكمي عبر دورات محاصيل متعددة.

النقاط الرئيسية للتقرير

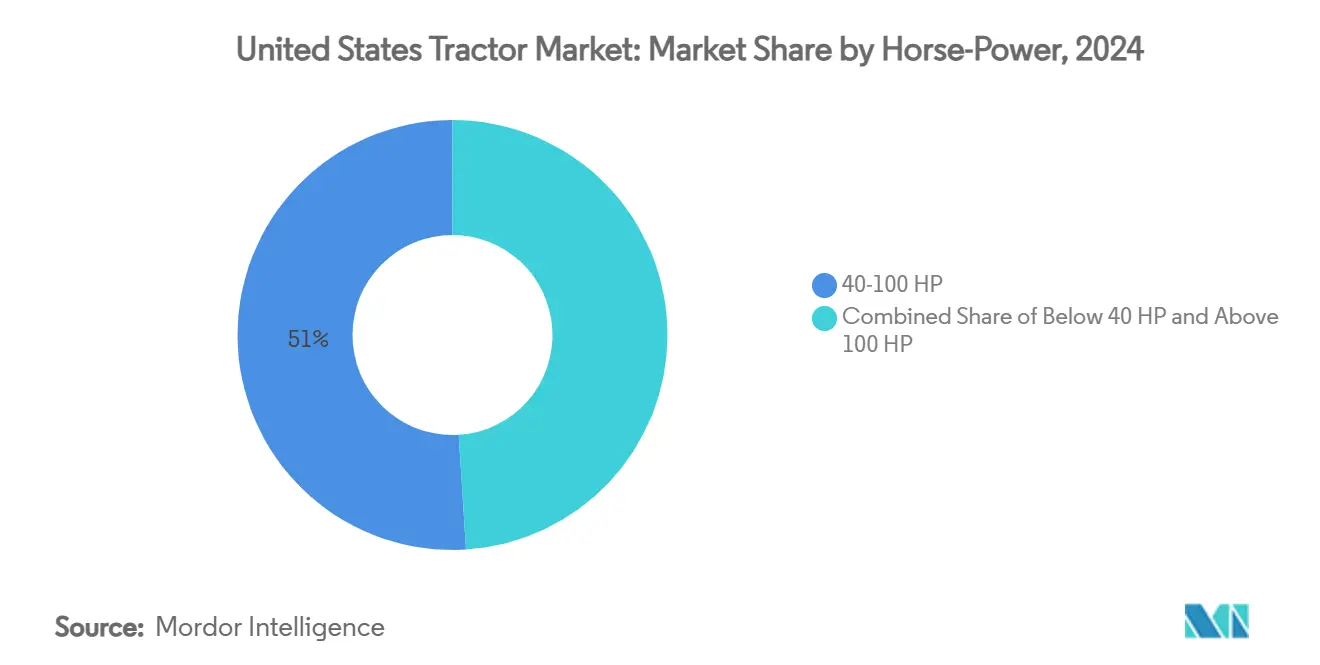

- حسب القوة الحصانية، استحوذت فئة 40-100 حصان على 51% من حصة السوق الأمريكية للجرارات في عام 2024، بينما من المتوقع أن ينمو القطاع الكهربائي تحت 40 حصان بمعدل نمو سنوي مركب قدره 10.8% حتى عام 2030.

- حسب نوع الجرار، احتلت الجرارات متعددة الاستخدامات 41% من السوق الأمريكية للجرارات في عام 2024، ومن المقرر أن تتوسع جرارات البساتين وكروم العنب بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

- حسب نوع الدفع، شكل الدفع بعجلتين 77% من شحنات عام 2024، ومع ذلك فإن المنصات المستقلة/بدون سائق مهيأة لمعدل نمو سنوي مركب قدره 15.6% خلال فترة التوقعات.

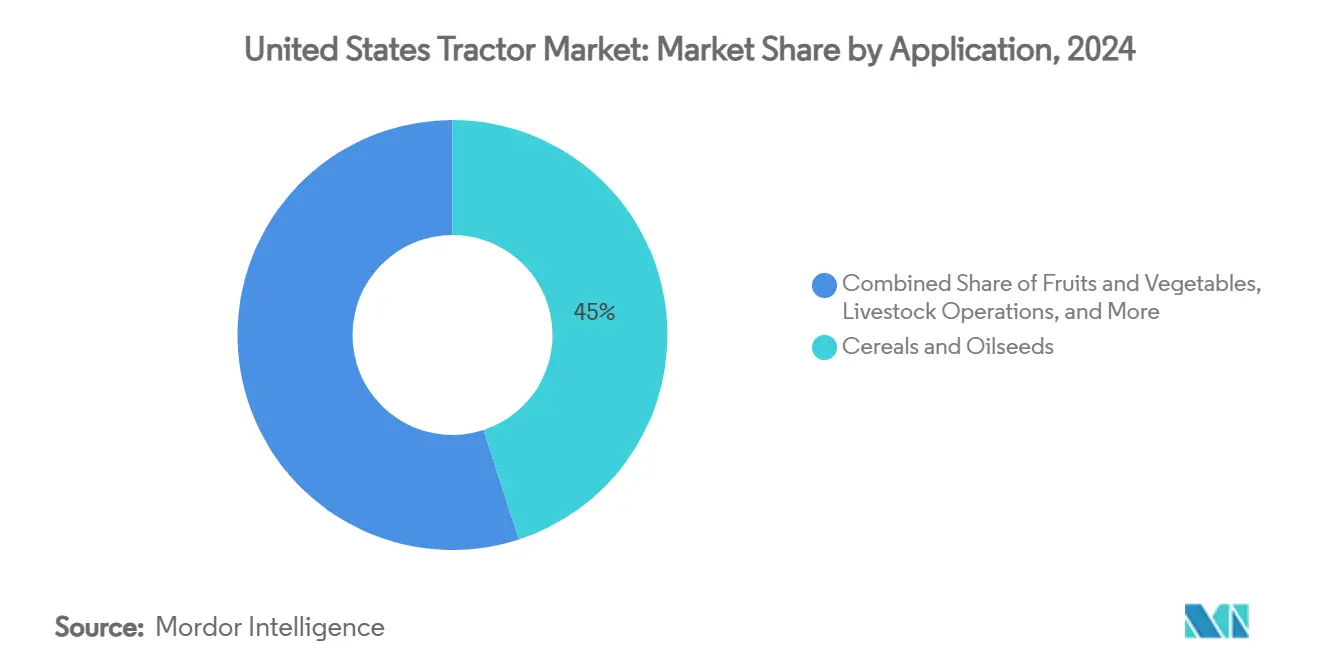

- حسب التطبيق، احتلت الحبوب والبذور الزيتية 45% من حصة السوق في عام 2024، لكن من المتوقع أن تحقق الفواكه والخضروات أقوى نمو في القيمة بمعدل نمو سنوي مركب قدره 5.9% حتى عام 2030.

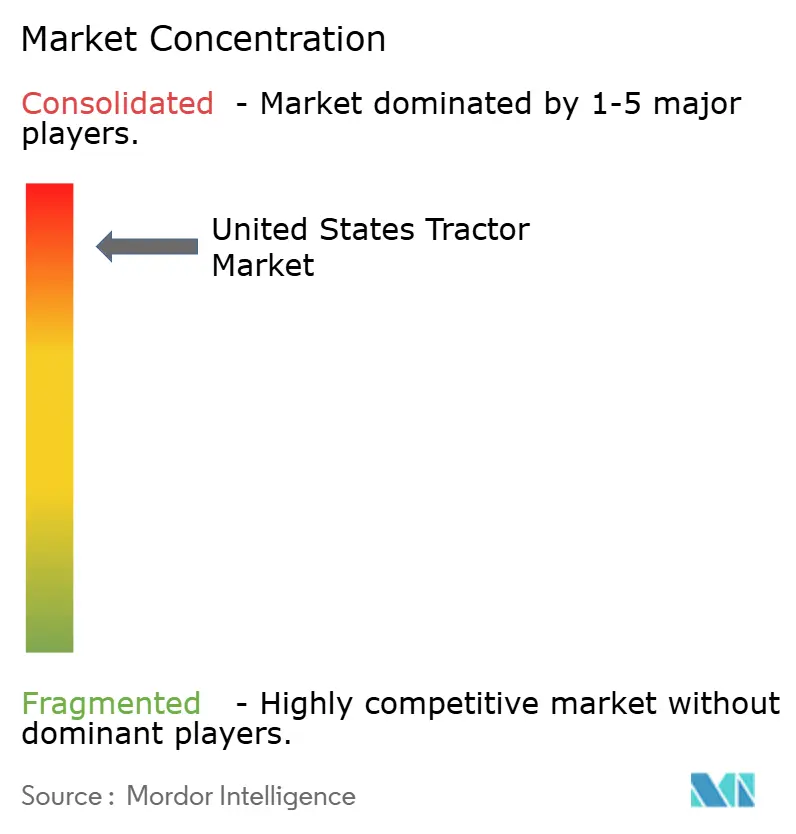

- تعمل السوق الأمريكية للجرارات بتركز عالٍ في السوق، حيث تحتل أكبر خمس شركات 89.6% من حصة السوق في عام 2024.

اتجاهات ورؤى السوق الأمريكية للجرارات

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الكهربة المستمرة للطرازات تحت 100 حصان | +1.2% | كاليفورنيا ونيويورك وفيرمونت | المدى المتوسط (2-4 سنوات) |

| توافق الأدوات الذكية يعزز طلب الاستبدال | +0.9% | حزام الذرة في الغرب الأوسط ومناطق القمح في السهول الكبرى | المدى القصير (≤ سنتان) |

| تقنيات القياس عن بُعد المتقدمة تخفض إجمالي تكلفة الملكية | +0.8% | عمليات الزراعة التجارية على الصعيد الوطني | المدى المتوسط (2-4 سنوات) |

| حوافز الزراعة الدقيقة في قانون المزارع الأمريكي لعام 2023 | +0.7% | على الصعيد الوطني، مع التركيز على المنتجين المحرومين من الخدمات | المدى الطويل (≥ 4 سنوات) |

| مجموعات التحديث المستقلة تصل إلى نقاط الأسعار التجارية | +0.6% | المزارع واسعة النطاق في آيوا وإلينوي ونبراسكا | المدى الطويل (≥ 4 سنوات) |

| تحقيق الدخل من أرصدة الكربون للجرارات منخفضة القوة الحصانية | +0.4% | كاليفورنيا وولايات الشمال الشرقي المتاجرة بالكربون | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكهربة المستمرة للطرازات تحت 100 حصان

تقدم الجرارات التي تعمل بالبطاريات تحت 40 حصان الآن عائداً مجدياً لأن تخفيضات التكلفة التشغيلية تعوض الأقساط المقدمة في غضون ثلاثة إلى ستة مواسم. تؤكد نماذج John Deere الأولية للطاقة الكهربائية وتشكيلة Solectrac المدمجة كيف أن الحجم المبكر يتجمع في كروم العنب ومزارع الألبان وعمليات الدفيئات حيث تحمل الضوضاء المنخفضة وانعدام انبعاثات العادم قيمة مميزة. لا تزال كثافة البطارية تحد من الوحدات الأكبر، مما يركز البحث والتطوير على النطاق المدمج، ومع ذلك انخفضت أسعار المكونات بنسبة 14% منذ عام 2023، مما يقلص مزايا أسعار الديزل. يبقى تعليم التجار وحوافز البنية التحتية للشحن عوامل مقيدة، لكن مخصصات المناخ في قانون المزارع تحفز نشر المشاريع التجريبية. مع طرح Deere التجاري المقرر لعام 2026، يواجه المنافسون نافذة متقلصة لضمان المتبنين الأوائل.

توافق الأدوات الذكية يعزز طلب الاستبدال

تحد الأدوات عمداً من التوافق العكسي، مما يضغط على المزارعين لاستبدال الجرارات التي يبلغ عمرها 6-8 سنوات بدلاً من الدورة التاريخية البالغة 11 عاماً. الارتفاع أكثر وضوحاً في فئة 40-100 حصان، حيث تعتمد عمليات المحاصيل الصفية على التحكم المقطعي. وبالتالي، تجمع الشركات المصنعة للمعدات الأصلية حزم الأسلاك الجاهزة للتوجيه كمعيار لالتقاط حصة الاستبدال. هذه الرياح المؤاتية يجب أن تبلغ ذروتها بحلول عام 2027 بمجرد أن تصل القاعدة المثبتة إلى الكتلة الحرجة.

تقنيات القياس عن بُعد المتقدمة تخفض إجمالي تكلفة الملكية

تحليلات الصيانة التنبؤية تتجنب الأعطال المكلفة وتقلل استهلاك الوقود في وضع الخمول، مما يقلص تكاليف الأسطول بما يصل إلى 25 دولاراً أمريكياً للفدان في تطبيقات رسم خرائط الإنتاج. ومع ذلك، لا تزال 65% من المقاطعات الريفية تفتقر إلى النطاق العريض بدرجة لجنة الاتصالات الفيدرالية، مما يقلل من الفوائد في مناطق الجبال والدلتا [1]المصدر: ياغوانغ تشانغ وآخرون، `تحديات وفرص الاتصالات الريفية اللاسلكية المستقبلية،` NSF.GOV. مشاريع 5G الوطنية تعد بالراحة في غضون أربع سنوات، والمزارع التجارية تثبت بشكل متزايد شبكة LTE خاصة لسد الثغرات. حيث تندمج اشتراكات البيانات في فواتير المعدات، تتحسن شفافية التكلفة ويتسارع التبني. حساب الاسترداد يتقوى أكثر عندما تبدأ شركات التأمين في تقديم خصومات أقساط مرتبطة بتقنيات القياس عن بُعد.

حوافز الزراعة الدقيقة في قانون المزارع الأمريكي لعام 2023

يوجه مخصص الحفظ البالغ 19.5 مليار دولار أمريكي 8.45 مليار دولار أمريكي إلى EQIP و4.95 مليار دولار أمريكي إلى RCPP، مكافئة التطبيق المتغير المعدل الموجه بنظام تحديد المواقع العالمي الذي يقلل هدر المدخلات [2]المصدر: خدمة حفظ الموارد الطبيعية، `قانون تخفيض التضخم،` USDA.GOV . قواعد الأهلية تفضل المنتجين المحرومين من الخدمات، مما يوسع القاعدة القابلة للعنونة للجرارات الجاهزة للتوجيه. لأن العقود تمتد لمدة تصل إلى 10 سنوات، تسمح الرؤية للإيرادات للشركات المصنعة للمعدات الأصلية بتمويل مخططات التمويل الداخلي للمدخلات المرتبطة بحزم المعدات. توصيات لجنة الاتصالات الفيدرالية لاتصال الحقل بسرعة 100/100 ميجابت في الثانية تعني عمل البنية التحتية المتوازي، مما يمد تأثير المحرك إلى نهاية العقد.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكاليف المقدمة والصيانة العالية لمحركات المستوى 4 النهائية | −1.1% | على الصعيد الوطني، المزارع الصغيرة والمتوسطة الحجم | المدى القصير (≤ سنتان) |

| تغطية الوكلاء المجزأة في الولايات الجبلية | −0.7% | وايومنغ ومونتانا وكولورادو وأيداهو | المدى المتوسط (2-4 سنوات) |

| نقص الفنيين المهرة للطرازات المحملة بأجهزة الاستشعار | −0.6% | على الصعيد الوطني، نقص حاد في المناطق الريفية | المدى الطويل (≥ 4 سنوات) |

| الطرح البطيء لشبكة 5G الريفية يحد من خدمات البيانات في الوقت الفعلي | −0.5% | المقاطعات الزراعية النائية على الصعيد الوطني | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المقدمة والصيانة العالية لمحركات المستوى 4 النهائية

امتثال المستوى 4 النهائي يرفع أسعار الملصقات بأكثر من 15% ويقدم نفقات سائل العادم التي تآكل الهوامش للمزارع العائلية. بينما تهبط انبعاثات الجسيمات بنسبة 95%، تطول فترة الاسترداد، مما يحفز العديد من المزارعين لشراء وحدات مستعملة ما قبل المستوى 4 أو تأجيل الاستبدالات. من المرجح أن يخف الضغط بعد عام 2026 بمجرد أن يوسع موردو المكونات الإنتاج وتتطبع أسعار السوق الثانوية.

تغطية الوكلاء المجزأة في الولايات الجبلية

أكثر من 82% من منافذ Deere & Company تحتفظ بها سلاسل كبيرة، تاركة مساحات من وايومنغ ومونتانا وأيداهو بدون خدمة مريحة. رحلات الإصلاح يمكن أن تتجاوز 200 ميل، مما يسبب تأخيرات في الحصاد وتكاليف توقف أعلى. قانون كولورادو الرائد للحق في الإصلاح يهدف لتحسين الوصول، ومع ذلك أحكام الإلغاء تخلق عدم يقين. استمرار دمج التجار يقترح أن فجوة الخدمة قد تتسع قبل أن تنشر الشركات المصنعة أساطيل الدعم المتنقلة.

تحليل القطاعات

حسب القوة الحصانية: الطرازات الكهربائية تقود نمو تحت 40 حصان

من المتوقع أن يتقدم الجرار الكهربائي تحت 40 حصان بمعدل نمو سنوي مركب قدره 10.8%، متفوقاً على السوق الأمريكية الأوسع للجرارات بما يقارب الضعف، بسبب انخفاض تكاليف البطاريات والحوافز البلدية. يستفيد هذا القطاع من عمليات الدفيئات ومزارع الألبان والزراعة الحضرية التي تقدر الأداء الخالي من الانبعاثات والضوضاء المنخفضة. يحتفظ نطاق 40-100 حصان بـ 51% من حصة السوق الأمريكية للجرارات في عام 2024 بسبب تنوعه عبر مهام المحاصيل الصفية والثروة الحيوانية، مرسياً الحجم طويل المدى. الوحدات فوق 100 حصان تخدم المزارع الكبيرة حيث لا تزال كثافة طاقة الديزل تقدم أقل تكلفة دولار لكل فدان.

الوافدون الجدد الكهربائيون يستهدفون مقاييس تكلفة الملكية بدلاً من الإيثار البيئي، مستشهدين بوفورات الوقود بنسبة 60% وانخفاض الصيانة بنسبة 40%. النموذج الأولي E-Power بقوة 130 حصان من Deere & Company يؤكد تحول الشركة المصنعة نحو الكهربة القابلة للتوسيع، رغم أن كتلة البطارية تبقي تبني الإطار الكبير في وضع تجريبي. إيرادات Solectrac ارتفعت من 1.8 مليون دولار أمريكي في عام 2021 إلى 11 مليون دولار أمريكي في عام 2022، ومع ذلك الخسائر الصافية تظهر أن عقبات البنية التحتية تبقى. مع تزايد تركيبة فوسفات الحديد الليثيوم، يمكن أن تنخفض تكاليف العبوات بنسبة 20% بحلول عام 2027، مما يقلص ميزة الديزل المقدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجرار: التطبيقات المتخصصة تقود الابتكار

استحوذت الجرارات متعددة الاستخدامات على 41% من شحنات عام 2024، مما يعكس توافق المهام الواسع عبر الماشية والقش وصيانة الممتلكات. ومع ذلك، جرارات البساتين وكروم العنب مقررة لمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030، متجاوزة متوسط السوق الأمريكية للجرارات. تسعيرها المميز ينبع من الهيكل الضيق والضوابط الجاهزة للاستقلالية ومجموعات القوة الخالية من الانبعاثات التي تزدهر في الصفوف المحصورة. جرارات المحاصيل الصفية تحتفظ بطلب مستقر مرتبط بمساحة الذرة وفول الصويا، لكن ضغط الهامش أشد حيث توازن الشركات المصنعة للمعدات الأصلية ميزات القوة الحصانية العالية ضد المزارعين الحساسين للسعر.

منصة FieldOps من Case IH وعرض الاتصال المدرج الخاص بها يزيل رسوم خدمة البيانات للجرارات الجديدة للبساتين، مقلصاً تكاليف العمر ومحفزاً التبني. مزارعو الفواكه المميزون في كاليفورنيا يدفعون أكثر لأن الهامش لكل فدان يقزم المحاصيل السلعية. مع مرور الوقت، التقنيات المثبتة في الوحدات المتخصصة-مثل الرشاشات الموجهة بتقنية LIDAR-يجب أن تتدفق إلى النماذج المفيدة السائدة بمجرد أن تقطع الأحجام تسعير المكونات، موسعة جاذبيتها.

حسب نوع الدفع: الأنظمة المستقلة تعيد تشكيل ديناميكيات السوق

لا تزال الآلات ذات الدفع بعجلتين تمثل 77% من السوق الأمريكية للجرارات، مفضلة للقدرة على التحمل في تطبيقات الجر المعتدل. استخدام الدفع بأربع عجلات يبقى متخصصاً، مركزاً على الحراثة الثقيلة في المقاطعات الشاسعة. المنصات المستقلة أو بدون سائق، ومع ذلك، من المتوقع أن تحقق معدل نمو سنوي مركب قدره 15.6%، مدفوعة بنقص العمالة المزمن ووعد نوافذ التشغيل على مدار 24 ساعة.

مجموعات التحديث من AGCO Corporation تخفض حواجز الدخول من خلال التركيب عبر العلامات التجارية المتنافسة وتكلف أقل من ثلث الجرار المستقل الجديد، مما يتيح للأساطيل المختلطة تجربة التكنولوجيا بدون سائق قبل الانتقال الكامل. مجموعة الاستقلالية الجيل الثاني 9RX من John Deere، التي تتميز بـ 16 كاميرا للرؤية 360 درجة، تستهدف مزارعي المحاصيل الصفية التجاريين الهادفين لإعادة نشر العمالة النادرة في مكان آخر. شركات التأمين والمنظمون سيشكلون سرعة الاستيعاب، لكن المزايا الاقتصادية تضع الاستقلالية كأسرع شريحة نمو في السوق الأمريكية للجرارات.

حسب التطبيق: الحبوب تقود الحجم، المحاصيل المتخصصة تقود القيمة

احتلت الحبوب والبذور الزيتية 45% من حصة السوق الأمريكية للجرارات في عام 2024، مستحوذة على الجزء الأكبر من حجم السوق حيث تعتمد عمليات الذرة وفول الصويا والقمح على وحدات متعددة متوسطة المدى لتغطية المساحات الواسعة. هيمنتها معززة بالتبني القوي للآلات 40-100 حصان التي تتزاوج بسهولة مع زارعات ورشاشات ISOBUS، مما يمكن التطبيق متغير المعدل الذي يقلص تكاليف البذور والمواد الكيميائية. دوران المحاصيل المستمر يبقي معدلات الاستخدام عالية، لذا يعطي المزارعون الأولوية لوقت التشغيل وتقنيات القياس عن بُعد للصيانة التنبؤية. مع تحسن اتصال النطاق العريض، من المتوقع أن يرفع منتجو الحبوب ميزات الدقة أكثر، مما يدعم استبدالات المعدات المستقرة. مجتمعة، هذه العوامل ترسي مسار نمو وسط الأرقام الفردية للقطاع حتى عام 2030.

عمليات الثروة الحيوانية التي تركز على القش والعلف تمثل طلباً أعلى، مفضلة الجرارات متعددة الاستخدامات مع محملات وآلات التبويل المدفوعة بـ PTO للأعمال اليومية. الفواكه والخضروات تتولى معدل نمو سنوي مركب قدره 5.9% للسوق وتحقق أسرع توسع قيمة لأن مزارعي البساتين وكروم العنب ذوي الصفوف الضيقة يستثمرون في الاستقلالية ومجموعات القيادة الكهربائية التي تقلل العمالة والانبعاثات. المحاصيل المتخصصة والمتنوعة الأخرى-بما في ذلك المشاتل والعشب والقطن والمنافذ الناشئة عالية الهامش-تشكل الـ 8% المتبقية، ومع ذلك غالباً ما تبرر حزم التكنولوجيا المميزة لتلبية أهداف الاستدامة والاستفادة من برامج أرصدة الكربون. مجتمعة، هذه التطبيقات المتنوعة توسع تدفقات الإيرادات للشركات المصنعة وتخفف التقلبات الدورية في أي قطاع محصول واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حزام الذرة في الغرب الأوسط يقود الطلب الأساسي، ماصاً تقريباً نصف شحنات الجرارات السنوية بفضل هيمنة المحاصيل الصفية وأحجام المزارع الكبيرة التي تفضل طرازات 40-100 حصان. تبني الدقة هنا يسبق المتوسطات الوطنية لأن الوفورات تنشر تكاليف التكنولوجيا عبر آلاف الأفدنة. ولايات القمح في السهول الكبرى تميل نحو وحدات القوة الحصانية العالية ذات الدفع بأربع عجلات القادرة على الممرات العريضة، لكن نقص العمالة يوجه الاهتمام نحو التحديثات المستقلة.

كاليفورنيا والساحل الهادئ يقودان القيمة المميزة من خلال أعمال البساتين وكروم العنب، متبنين الجرارات الكهربائية وضيقة المسار مبكراً بسبب تفويضات جودة الهواء الصارمة وصفوف المحاصيل المتخصصة. برنامج FARMER يقدم منحاً تتجاوز 178 مليون دولار أمريكي للمعدات الزراعية منخفضة الانبعاثات، مما يدفع المزارعين نحو الخيارات الكهربائية أو الهجينة [3]المصدر: مجلس موارد الهواء في كاليفورنيا، `برنامج FARMER،` ARB.CA.GOV. ولايات الشمال الشرقي تعكس هذه الاتجاهات بأحجام أصغر، معززة بأسواق الكربون الراسخة حيث أرصدة الانبعاثات تحلي العوائد.

الولايات الجبلية تواجه تحديات فريدة؛ تغطية التجار المتناثرة تجبر أصحاب المزارع على الخدمة الذاتية أو الاعتماد على مراكز إصلاح بعيدة، مما يطيل دورات المعدات. تشريعات الحق في الإصلاح في كولورادو يمكن أن تصبح مخططاً في أماكن أخرى إذا توقفت القواعد الفيدرالية. عجز الاتصال أشد هنا، مما يؤخر قيمة تقنيات القياس عن بُعد حتى تسد البنية التحتية الفجوة. هذه العوامل مجتمعة تقلل النمو قريب المدى نسبة للسوق الأمريكية للجرارات لكنها تضع المنطقة للتبني القفزي بمجرد تخفف القيود.

المشهد التنافسي

تعمل ساحة الجرارات الأمريكية بتركز عالٍ في السوق حيث تسيطر أكبر خمس شركات على حصة قدرها 89.6% في عام 2024. Deere & Company وحدها تحتل حصة أعلى، مما يمنحها السيطرة على إشارات التسعير وخرائط طريق التكنولوجيا. CNH Industrial N.V. وAGCO Corporation وKubota Corporation وMahindra & Mahindra Ltd.، مجتمعة تملأ باقي الطبقة القيادية، مرسية وفورات الحجم التي لا يستطيع المنافسون الأصغر مطابقتها. التركز الكثيف يسرّع دورات تحديث المنتجات لأن كل قائد يجب أن يميز أو يخاطر بتآكل الحصة في سوق بمساحة محدودة للوافدين الجدد.

الحركات الاستراتيجية في عام 2025 تؤكد سباق التكنولوجيا. تعهدت Deere & Company بـ 20 مليار دولار أمريكي في الاستثمار المحلي الذي يستهدف خطوط الإنتاج المستقلة ومصانع البطاريات، مشيرة إلى الثقة في الطلب المحلي. رسمت CNH Industrial N.V. خطة لرفع مبيعات تقنية الدقة إلى حوالي ربع إيرادات الزراعة بحلول عام 2030، مدعومة بتحديث كامل لمجموعة الجرارات. اختارت AGCO Corporation نهج التحديث أولاً، طالقة مجموعات استقلالية OutRun التي تثبت على الأساطيل المختلطة بأقل من 55,000 دولار أمريكي وتخلق تدفقات إيرادات الاشتراك. وسعت Kubota Corporation خطها المدمج مع MX4900، مسعر لجذب المشترين الحساسين للتكلفة الذين لا يزالون يريدون آلة بكابينة وقوة معززة بالتربو. هذه الاستراتيجيات المتباينة تظهر أن الميزة التنافسية تتحول من القوة الحصانية الخام إلى البرمجيات وخدمات البيانات وإجمالي تكلفة الملكية.

دمج التجار يقوي الشركات الرائدة من خلال إحكام السيطرة على قطع الغيار والتمويل والبيانات، ومع ذلك يغذي أيضاً حملات الحق في الإصلاح في ولايات مثل كولورادو. قدرة الخدمة مجهدة أكثر بنقص أكثر من 4,000 فني مؤهل، مشكلة تكلف التجار 2.4 مليار دولار أمريكي في العمالة المفقودة كل عام. متخصصو التحديث والشركات الناشئة للبرمجيات تهدف لاستغلال هذه الفجوات من خلال تقديم تحسينات الهندسة المعمارية المفتوحة التي تعد بإصلاحات أسرع وتوقف أقل. إجمالاً، مجموعة القيادة تتمتع بمزايا الحجم، لكن قوة العملاء ترتفع حول الاتصال ووقت التشغيل وحرية الإصلاح، مما يخلق ضغطاً يبقي سرعة الابتكار عالية.

قادة صناعة الجرارات الأمريكية

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

Deere & Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: قدمت Kubota Corporation جرار MX4900 متعدد الاستخدامات، الذي يقدم أقل قوة حصانية في سلسلة MX. يتضمن الجرار قدرات المحمل وميزات التدفق الهيدروليكي، مما يجعله الطراز الأكثر بأسعار معقولة.

- فبراير 2025: قدمت Deere & Company آلتين زراعيتين مستقلتين. يستخدم الجرار المستقل 9RX 16 كاميرا عالية الدقة توفر رؤية 360 درجة للتشغيل بدون إشراف في الزراعة واسعة النطاق. يستخدم الجرار المستقل للبساتين 5ML أجهزة استشعار Lidar للتنقل عبر مظلات البساتين أثناء أداء عمليات الرش الانفجاري الهوائي.

- يناير 2024: أطلقت Doosan Bobcat جرار AT450X، جرار مفصلي كهربائي بقدرات مستقلة. يدمج الجرار برمجيات Agtonomy وتكنولوجيا الحوسبة المدمجة، مما يمكن العمليات المتحكم فيها عن بُعد في كروم العنب والبساتين. تعمل المركبة بدون انبعاثات وتتميز بوظائف مستقلة للتطبيقات الزراعية المدمجة.

نطاق تقرير السوق الأمريكية للجرارات

الجرار هو مركبة زراعية تستخدم لسحب الآلات الزراعية وتوفير الطاقة اللازمة لعمل الآلات. لهذا التقرير، تم النظر في الجرارات المستخدمة في العمليات الزراعية، خاصة الجرارات ذات الأربع عجلات. السوق الأمريكية لآلات الجرارات الزراعية مقسمة حسب القوة الحصانية إلى أقل من 40 حصان، 40-100 حصان، وأكثر من 100 حصان، ونوع الجرار إلى الجرارات متعددة الاستخدامات، جرارات المحاصيل الصفية، جرارات الحدائق والبساتين، وأنواع الجرارات الأخرى. يقدم التقرير حجم السوق والتوقعات للحجم (الوحدات) والقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أقل من 40 حصان |

| 40-100 حصان |

| أكثر من 100 حصان |

| الجرارات متعددة الاستخدامات |

| جرارات المحاصيل الصفية |

| جرارات البساتين وكروم العنب |

| أنواع الجرارات الأخرى |

| الدفع بعجلتين (2WD) |

| الدفع بأربع عجلات (4WD) |

| مستقل / بدون سائق |

| الحبوب والبذور الزيتية |

| الفواكه والخضروات |

| عمليات الثروة الحيوانية |

| أخرى |

| حسب القوة الحصانية | أقل من 40 حصان |

| 40-100 حصان | |

| أكثر من 100 حصان | |

| حسب نوع الجرار | الجرارات متعددة الاستخدامات |

| جرارات المحاصيل الصفية | |

| جرارات البساتين وكروم العنب | |

| أنواع الجرارات الأخرى | |

| حسب نوع الدفع | الدفع بعجلتين (2WD) |

| الدفع بأربع عجلات (4WD) | |

| مستقل / بدون سائق | |

| حسب التطبيق | الحبوب والبذور الزيتية |

| الفواكه والخضروات | |

| عمليات الثروة الحيوانية | |

| أخرى |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم السوق الأمريكية للجرارات في عام 2025؟

تقف عند 16.8 مليار دولار أمريكي ومن المتوقع أن تصل إلى 21.9 مليار دولار أمريكي بحلول عام 2030.

ما الذي يقود الطلب على الجرارات الكهربائية؟

انخفاض التكاليف التشغيلية وحوافز قانون المزارع وامتثال عدم الانبعاثات تقود الارتفاع في الوحدات الكهربائية تحت 40 حصان.

أي قطاع جرارات ينمو أسرع حتى عام 2030؟

من المتوقع أن تحقق المنصات المستقلة/بدون سائق معدل نمو سنوي مركب قدره 15.6% مع وصول مجموعات التحديث إلى نقاط أسعار قابلة للتطبيق.

لماذا يتم دمج التجار؟

ارتفاع تكاليف المخزون والتدريب يدفع المنافذ الأصغر للدمج، مما يؤدي إلى سيطرة السلاسل الكبيرة الآن على 82% من مواقع Deere & Company.

كيف تؤثر محركات المستوى 4 النهائية على تكاليف المعدات؟

الامتثال يضيف أكثر من 15% إلى سعر الشراء ويقدم نفقات سائل العادم المستمرة التي تضغط على هوامش المزارع الأصغر.

آخر تحديث للصفحة في: