حجم وحصة السوق التركية للطاقة الشمسية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

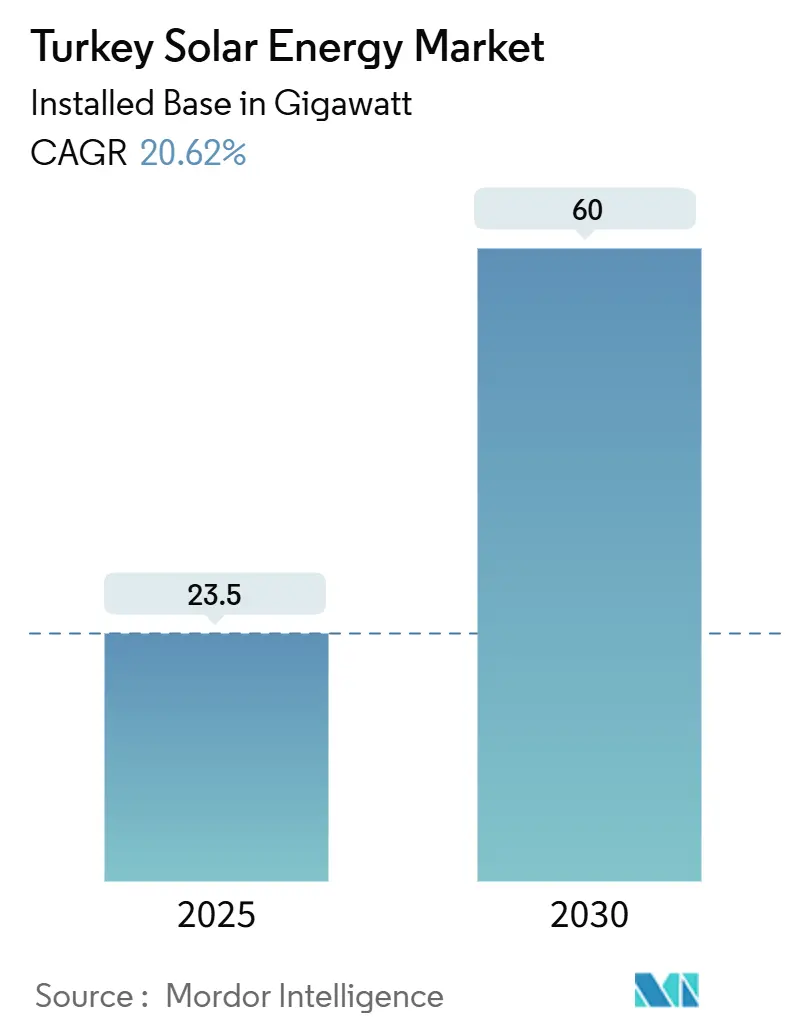

| حجم السوق (2025) | 23.5 جيجاوات |

| حجم السوق (2030) | 60 جيجاوات |

| معدل النمو (2025 - 2030) | 20.62% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق التركية للطاقة الشمسية من قبل موردور إنتليجنس

من المتوقع أن ينمو حجم السوق التركية للطاقة الشمسية من حيث القاعدة المركبة من 23.5 جيجاواط في عام 2025 إلى 60 جيجاواط بحلول عام 2030، بمعدل نمو سنوي مركب قدره 20.62% خلال فترة التوقع (2025-2030).

يأتي زخم التركيب من التعهد الوطني بتحقيق صافي انبعاثات صفر بحلول عام 2053، وارتفاع تكاليف استيراد الوقود الأحفوري، وسعي البلاد لتوريد الطاقة النظيفة إلى شبكات الكهرباء الأوروبية وشرق الأوسط. يستجيب المستثمرون أيضاً لـ "التصريح الفائق" الحكومي الذي يقلص موافقات المشاريع إلى أقل من 24 شهراً، بينما الانخفاض المستمر في التكلفة المستوية للكهرباء الشمسية على نطاق المرافق العامة إلى أقل من 70 دولاراً أمريكياً/ميجاواط في الساعة يعزز اقتصاديات المشاريع. يتوسع التصنيع المحلي على خلفية علاوات المحتوى المحلي، مما يحمي المشاريع من تقلبات سعر صرف الليرة التركية مقابل الدولار الأمريكي(1)وكالة الطاقة الدولية، "مراجعة سياسة الطاقة في تركيا 2024،" iea.org. هذه القوى معاً تعزز موقع تركيا كمركز إقليمي لتصنيع وتوليد الطاقة الشمسية ضمن السوق التركية الأوسع للطاقة الشمسية.

النقاط الرئيسية للتقرير

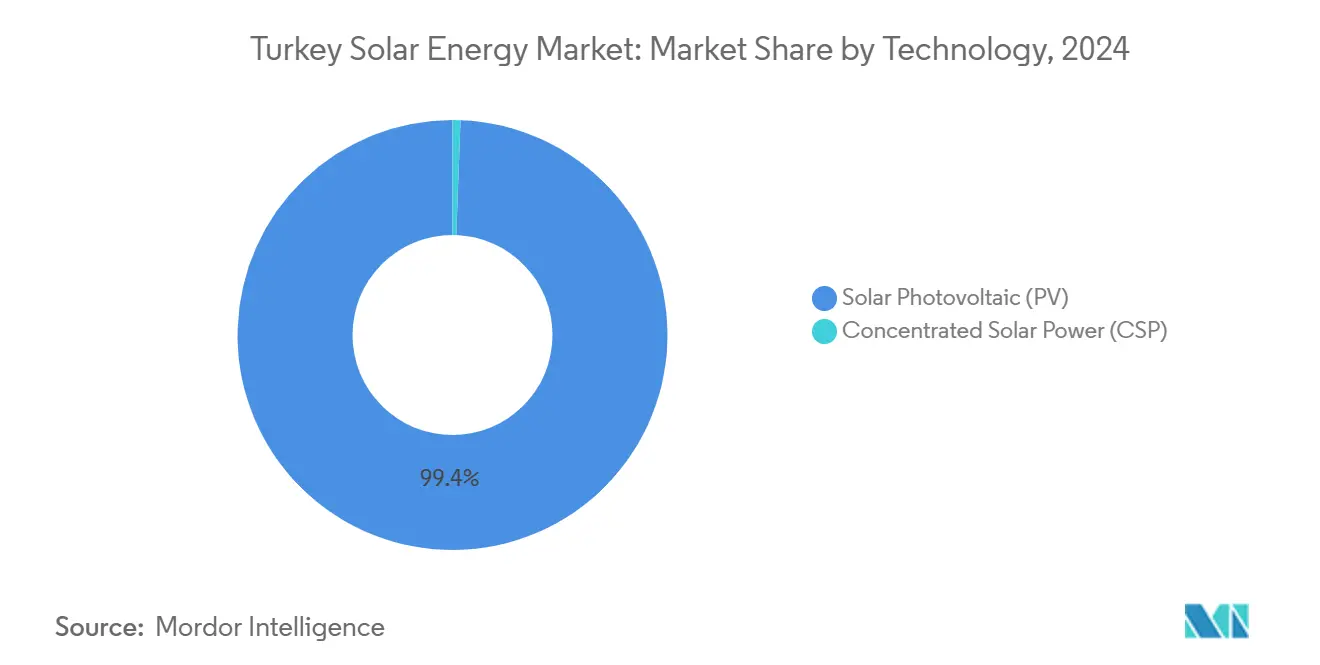

- حسب التقنية، تصدرت الخلايا الكهروضوئية الشمسية بنسبة 99.4% من حصة السوق التركية للطاقة الشمسية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 21% حتى عام 2030.

- حسب المستخدم النهائي، احتلت تركيبات المرافق العامة حصة 64.3% من حجم السوق التركية للطاقة الشمسية في عام 2024، بينما من المقرر أن تتوسع القدرة السكنية بمعدل نمو سنوي مركب قدره 22% بين عامي 2025 و2030.

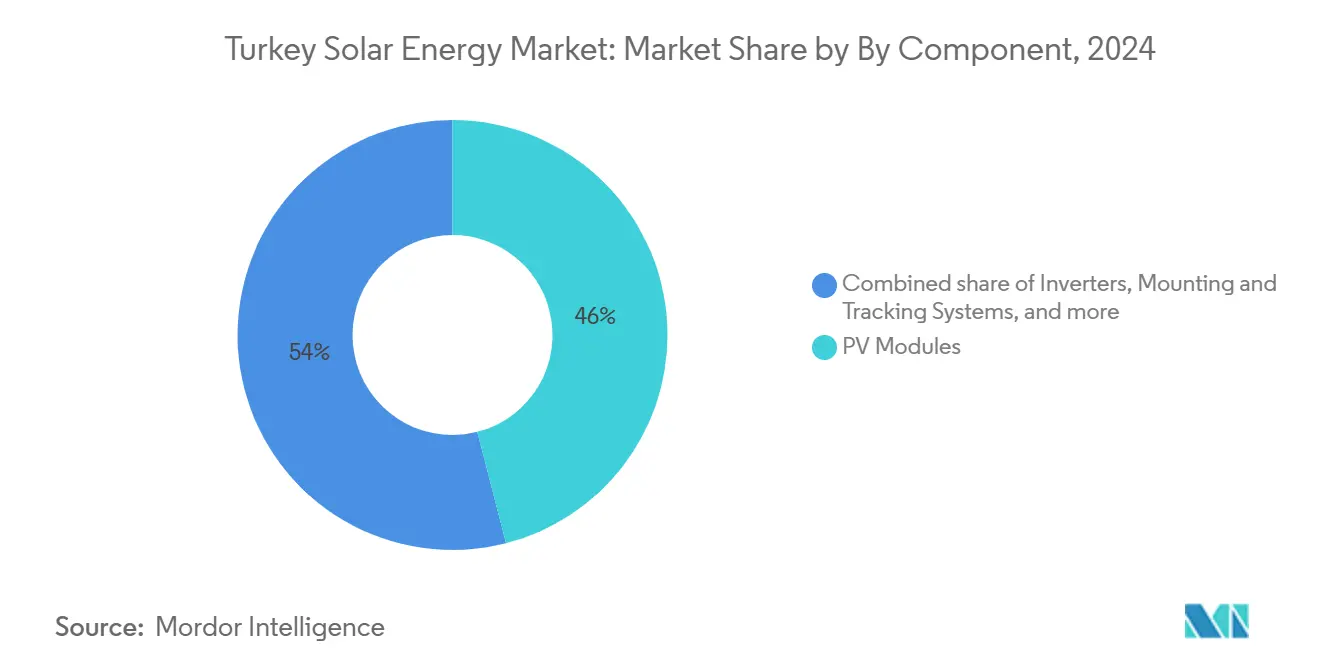

- حسب المكون، استحوذت وحدات الخلايا الكهروضوئية على حصة إيرادات قدرها 46% في عام 2024؛ تسجل العاكسات أسرع مسار بمعدل نمو سنوي مركب قدره 24% حتى عام 2030.

- شركة كاليون للخلايا الكهروضوئية، وزورلو إنرجي، وأسترونرجي معاً استحوذت على حصة رئيسية من السوق التركية للطاقة الشمسية في الإضافات على نطاق المرافق العامة خلال عام 2024

اتجاهات ورؤى السوق التركية للطاقة الشمسية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع القياس الصافي وطرح تفويضات الأسطح | +4.2% | وطني، مع مكاسب مبكرة في إسطنبول وأنقرة وإزمير | متوسط المدى (2-4 سنوات) |

| انخفاض التكلفة المستوية لكهرباء الخلايا الكهروضوئية في تركيا | +5.8% | وطني، مركز في المقاطعات الجنوبية عالية الإشعاع الشمسي | قصير المدى (≤ سنتان) |

| تجارب الهيدروجين الأخضر التي ترسي اتفاقيات شراء الطاقة على نطاق المرافق العامة | +3.1% | جنوب تركيا، مقاطعات قونية وأنطاليا | طويل المدى (≥ 4 سنوات) |

| آلية تعديل حدود الكربون في الاتحاد الأوروبي تسرع اعتماد الخلايا الكهروضوئية الموجهة للتصدير | +2.9% | غرب تركيا، المناطق الصناعية الموجهة للتصدير | متوسط المدى (2-4 سنوات) |

| مخطط حوافز وحدات "صنع في تركيا" (Yerli Üretim Belgesi) | +3.7% | وطني، مع مراكز التصنيع في مانيسا وقيصري | متوسط المدى (2-4 سنوات) |

| "التصريح الفائق" يبسط موافقات المشاريع | +2.1% | وطني، يفيد بشكل خاص مشاريع المرافق العامة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

توسع القياس الصافي وطرح تفويضات الأسطح

يتيح القياس الصافي الشهري للأسر والمصانع تعويض ارتفاع تعريفات الكهرباء، مما يقلص فترات الاسترداد إلى أقل من خمس سنوات. يقف إمكانات الأسطح بالقرب من 120 جيجاواط، أي ستة أضعاف القدرة المركبة، والأنظمة غير المرخصة تحت 5 ميجاواط تهيمن بالفعل على الاتصالات الجديدة في إسطنبول وأنقرة. يحذر مشغلو التوزيع من تدفقات الطاقة العكسية في منتصف النهار، لكن العاكسات الرقمية والعدادات الذكية تخفف من التأثير. تستفيد السوق التركية للطاقة الشمسية من تصاريح الأسطح المبسطة التي تتطلب فقط موافقة واحدة من شركة التوزيع. يدفع جدول آلية تعديل حدود الكربون في الاتحاد الأوروبي المتشدد المصدرين لتوليد الطاقة النظيفة ذاتياً تحت هذه القواعد(2)المديرية العامة للطاقة والبيئة، "إرشادات حول آلية تعديل حدود الكربون،" europa.eu.

انخفاض التكلفة المستوية لكهرباء الخلايا الكهروضوئية في تركيا

أصبحت عروض المرافق العامة تحت 70 دولاراً أمريكياً/ميجاواط في الساعة روتينية، مما يضع الطاقة الشمسية تحت تكاليف ذروة الغاز الطبيعي ويؤمن تعريفات ثابتة لمدة 15 عاماً جذابة للممولين. انخفاض أسعار الوحدات ووفرة 7.2 ساعة شمس يومية تمنح المطورين ميزة هامش دائمة. مكافآت المحتوى المحلي تحت برنامج Yerli Üretim تقطع رأس المال الفعال 4-6% إضافية. إلى جانب انخفاض تكاليف التخزين، تسجل السوق التركية للطاقة الشمسية أول مشروع هجين من الخلايا الكهروضوئية-البطارية المودع للمصرف لحديقة صناعية في إزمير. تمتد المساواة في التكلفة المستوية الآن إلى أسطح تجارية صغيرة أيضاً.

تجارب الهيدروجين الأخضر التي ترسي اتفاقيات شراء الطاقة على نطاق المرافق العامة

مصنع المحلل الكهربائي 400 ميجاواط في مانيسا يؤمن اتفاقية شراء طاقة شمسية لمدة 20 عاماً، مما يشير إلى نموذج استهلاك جديد يربط الطاقة النظيفة بالهيدروجين الصناعي. التوطين المشترك للتوليد يقطع خسائر النقل ويضمن معاملات سعة الطاقة الشمسية فوق 25%. مصانع الفولاذ والإسمنت في قونية تستخدم دراسات الجدوى للتحول من حرارة الغاز الطبيعي إلى الهيدروجين، مما يخلق خط أنابيب متعدد الجيجاواط للسوق التركية للطاقة الشمسية. يعتمد التوسع على استمرار انخفاض أسعار المحلل الكهربائي والتمويل منخفض التكلفة من المقرضين متعددي الأطراف.

آلية تعديل حدود الكربون في الاتحاد الأوروبي تسرع اعتماد الخلايا الكهروضوئية الموجهة للتصدير

شحنات الفولاذ والألمنيوم التركية إلى الاتحاد الأوروبي يمكن أن تواجه 777 مليون يورو من الرسوم الكربونية السنوية من عام 2026 دون مصادر متجددة. لذلك، مصانع المنطقة التصديرية في بورصة وإزمير توقع اتفاقيات شراء طاقة مباشرة لمزارع شمسية في الموقع أو قريبة، وغالباً ما تكون مهيكلة باليورو لمطابقة الإيرادات. وزارة الطاقة تصيغ نظام تداول الانبعاثات المحلي الذي يعكس قواعد الاتحاد الأوروبي، مما يربط تكاليف الانبعاثات بميزانيات الشركات. هذه الآليات معاً تضيف طلباً قابلاً للتنبؤ للسوق التركية للطاقة الشمسية على المدى المتوسط.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود تقليص الشبكة في المقاطعات عالية الإشعاع الشمسي | -2.8% | جنوب تركيا، مقاطعات قونية وأنطاليا ومرسين | قصير المدى (≤ سنتان) |

| تقلبات سعر صرف الليرة التركية-الدولار الأمريكي تضغط على تكاليف توازن النظام المستوردة | -3.4% | وطني، يؤثر بشكل خاص على تكاليف المكونات المستوردة | متوسط المدى (2-4 سنوات) |

| بطء التصريح لحيازة الأراضي في المناطق الزراعية | -1.9% | المناطق الزراعية في وسط وجنوب تركيا | متوسط المدى (2-4 سنوات) |

| قيود البنية التحتية للشبكة تقيد تكامل الطاقة المتجددة | -2.1% | وطني، مركز في مناطق اختراق الطاقة المتجددة العالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حدود تقليص الشبكة في المقاطعات عالية الإشعاع الشمسي

بناءات الطاقة الشمسية السريعة تتفوق على ترقيات النقل، مما يجبر مشغل النظام على تحديد الإنتاج خلال ذروات الظهيرة. يبلغ متوسط التقليص 4% في قونية وحتى 7% في أيام الربيع عالية الإشعاع. تتضعف التدفقات النقدية للمشاريع لأن المشغل لا يقدم تعويضاً. يرد المطورون بزيادة حجم العاكسات لحصاد المزيد من الطاقة خلال ساعات خارج الذروة وتجميع تخزين البطاريات لامتصاص التوليد الزائد. تعد خطط السياسة لتوسيع خطوط 400 كيلوفولت جنوب-شمال بالراحة بعد عام 2027، لكن النمو قريب المدى يبقى مقلصاً(3)شركة نقل الكهرباء التركية، "خطة توسعة النقل 2025،" teias.gov.tr.

تقلبات سعر صرف الليرة التركية-الدولار الأمريكي تضغط على تكاليف توازن النظام المستوردة

العاكسات والمتتبعات والكابلات المتخصصة ما زالت تصل في الغالب من الخارج وتشكل 40-60% من تكلفة النظام. انزلاق الليرة بنسبة 15% في عام 2024 وحده محا جزءاً من هامش تعريفة التغذية لعدة مشاريع. استراتيجيات التحوط واتفاقيات شراء الطاقة المقومة باليورو تخفف لكن تضيف رسوماً مصرفية لا تستطيع شركات EPC الصغيرة حملها بسهولة. تجميع العاكسات المحلية يتوسع لكن يفتقر للحجم لتلبية جميع متطلبات المرافق العامة. لذلك، تبقى التقلبات النقدية عقبة للسوق التركية للطاقة الشمسية على مدى السنتين القادمتين على الأقل.

تحليل القطاعات

حسب التقنية: الخلايا الكهروضوئية الشمسية تحافظ على الصدارة الساحقة

استحوذت تركيبات الخلايا الكهروضوئية الشمسية على 99.4% من حصة السوق التركية للطاقة الشمسية في عام 2024، متفوقة على نسبة 0.6% التي تحتلها الطاقة الشمسية المركزة. قدمت الخلايا الكهروضوئية على نطاق المرافق العامة عروضاً تحت 70 دولاراً أمريكياً/ميجاواط في الساعة، بينما تبقى الطاقة الشمسية المركزة كثيفة رأس المال، مما يحد من إعلانات المشاريع الجديدة. يجسد مجمع كاراپينار 1,350 ميجاواط الخلايا الكهروضوئية على نطاق الجيجاواط ويرسي 3 ملايين كيلوواط ساعة من التوليد السنوي. تحت قواعد المناقصة الحالية، من المتوقع للخلايا الكهروضوئية الشمسية معدل نمو سنوي مركب قدره 21% بحلول عام 2030، رفع حجم السوق التركية للطاقة الشمسية لأنظمة الخلايا الكهروضوئية إلى حوالي 60 جيجاواط بنهاية نافذة التوقع. في المقابل، يبقى اعتماد الطاقة الشمسية المركزة متخصصاً، رغم أن المفاهيم الهجينة التي تقرن الخلايا الكهروضوئية بالتخزين الحراري يمكن أن تظهر بعد عام 2028.

محطات الطاقة الشمسية المركزة تحتاج إلى إشعاع طبيعي مباشر عالٍ ومياه تبريد وفيرة، وكلاهما نادر في جنوب تركيا شبه القاحل. سلسلة التوريد المحلية أيضاً تتماشى مع الخلايا الكهروضوئية، موجهة 2.5 مليار دولار أمريكي إلى خطوط الخلايا والوحدات بدلاً من حقول المرايا الشمسية. هذا الاستثمار يعزز خلق الوظائف المحلية ويغذي خط أنابيب تصدير البلقان وشمال أفريقيا. موردو التقنية يتوقعون أن تبلغ كفاءات الوحدات 24% بحلول عام 2030، لكن ابتكار المتتبعات والعاكسات سيساهم بحصة متساوية من خطوة التكلفة التالية نحو الأسفل. خلال العقد، مثل هذه التطورات تضمن هيمنة الخلايا الكهروضوئية الشمسية ضمن السوق التركية للطاقة الشمسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المرافق العامة ما زالت تهيمن، السكنية تتصاعد

سيطرت محطات المرافق العامة على 64.3% من السوق التركية للطاقة الشمسية 2024، مما يعكس نموذج مناقصة YEKA وتفضيل البنوك للمشاريع الكبيرة. المعالم التمويلية مثل حزمة 249 مليون يورو لمحفظة 390 ميجاواط تبرز شهية متعددة الأطراف لهياكل الاستهلاك المثبتة. الأسطح السكنية، مع ذلك، تسجل أسرع معدل نمو سنوي مركب 22% حتى عام 2030، مرفوعة بالقياس الصافي المبسط الذي يقيد الطاقة الفائضة شهرياً. إذا استمر هذا الوتيرة، يمكن أن تتجاوز شريحة السكن في حجم السوق التركية للطاقة الشمسية 10 جيجاواط بحلول عام 2030.

الأسطح التجارية والصناعية تقع بين الاثنين في المقياس والاقتصاديات. المصانع المركزة على التصدير تؤمن اتفاقيات شراء طاقة مرتبطة باليورو للحماية من رسوم الكربون، مما يقود الطلب المستقر. بعض الحدائق الصناعية الآن تجمع مصفوفات الأسطح، مواقف السيارات، والتركيب الأرضي في شبكات مصغرة تقطع خسائر النقل. مطورو المرافق العامة أيضاً يجربون برمجيات محطة الطاقة الافتراضية لتجميع هذه العقد الموزعة للتداول في السوق الثانوية، مفهوم من المرجح أن ينتشر مع انخفاض أسعار البطاريات.

حسب المكون: الوحدات تستحوذ على القيمة، العاكسات تتوسع أسرع

احتلت وحدات الخلايا الكهروضوئية 46% من إجمالي إيرادات المكونات في عام 2024، مدعومة بخطوط الخلايا المحلية الجديدة التي ستزيد القدرة الوطنية نحو 10 جيجاواط سنوياً. الإنتاج المحلي يقلل مخاطر العملة ويؤهل المشاريع لمكافآت التعريفة، مرسياً الوحدات كأكبر دلو تكلفة واحد في السوق التركية للطاقة الشمسية. العاكسات مع ذلك ترى أحد معدلات النمو السنوي المركب 24% حتى عام 2030، مدفوعة بالحاجة لميزات دعم الشبكة مثل تحمل الجهد والطاقة التفاعلية.

العاكسات الذكية ومحسنات السلاسل الآن تنافس الوحدات المركزية، مفتحة قطاعات فرعية تكافئ البرمجيات المتمايزة بدلاً من مقياس التصنيع الخالص. أنظمة التتبع أيضاً تكسب حصة مع سعي المطورين لرفع العائد 15-20% في المقاطعات عالية الإشعاع. رسوم الاستيراد على مواد متتبع مختارة تشجع المشاريع المشتركة لتوطين تصنيع الفولاذ، مما يقلم أوقات التسليم وعدم اليقين في التكلفة. مكونات توازن النظام تبقى جزئياً معتمدة على الاستيراد، رغم أن مصانع التجميع السريع لصناديق الوصل والكابلات تحت النظر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تتلقى المقاطعات الجنوبية والوسطى أكثر من 1,600 كيلوواط ساعة/متر مربع سنوياً، مما يسند ريادة المنطقة في نشر التركيب الأرضي. قونية وحدها تستضيف 1,350 ميجاواط في كاراپينار وخط أنابيب متنامي من مشاريع التاجر التي تعرض في أسواق اليوم التالي(4)المديرية الإقليمية في قونية، "تحديث مشاريع الطاقة المتجددة 2025،" konya.gov.tr. أنطاليا ومرسين تضيفان قدرة كبيرة أقرب إلى مراكز التحميل المتوسطية لكن تواجهان أحد التقليص بسبب النقل المحدود شمالاً. امتدادات 400 كيلوفولت المخططة وممر جديد شرق-غرب يهدفان لتخفيف هذه القيود بحلول عام 2027، مما يتيح للسوق التركية للطاقة الشمسية الاستفادة من موارد شمسية أعمق.

غرب تركيا، المؤلف من إسطنبول وأنقرة وإزمير، يغذي زخم الأسطح بفضل الحدائق الصناعية الكثيفة والتعريفات التجزئة الحادة. المصانع تتحول إلى مصفوفات خلف العداد لتلبية امتثال آلية تعديل حدود الكربون وتحوط تكاليف الكهرباء. إطار القياس الصافي يمكن التمديد الائتماني الشهري، منعماً التدفقات النقدية للمؤسسات الصغيرة والمتوسطة. أسعار الأراضي العالية في المناطق الحضرية تدفع المركبين نحو أسطح المستودعات، مظلات مواقف السيارات، والخلايا الكهروضوئية المدمجة في المباني.

شرق وجنوب شرق الأناضول يبقى مستكشفاً بخفة لكن يحمل مساحات واسعة من الأراضي منخفضة التكلفة. الوصول للشبكة أرق، لكن مشاريع رائدة في ديار بكر مقرونة بتصاميم الزراعة الكهروضوئية تعرض الاستخدام المزدوج للأراضي الذي يحافظ على إنتاج المحاصيل. الحكومة تقدم حوافز مبنية على الموقع لتوجيه الاستثمار إلى هذه المقاطعات، بما في ذلك عقود إيجار أراضي مدعومة واستهلاك معجل. مع الوقت، هذا يمكن أن ينوع الانتشار الجغرافي للسوق التركية للطاقة الشمسية ويوزع المكاسب الاقتصادية بشكل أكثر عدالة.

المشهد التنافسي

الموردون المحليون والدوليون يتعايشون في مجال مركز معتدل. شركة كاليون للخلايا الكهروضوئية تستفيد من قدرة الرقائق إلى الوحدات المتكاملة عمودياً وقد سلمت مناقصة 1 جيجاواط المعلمة بتعريفة قياسية. زورلو إنرجي تطور مشاريع جاهزة للتخزين للوصول إلى أسواق الموازنة. مشروع أسترونرجي المشترك 2.5 مليار دولار أمريكي يؤمن قدرة خلايا أولية، عازلاً مشاريع المرافق العامة من رسوم الاستيراد. معاً، هذه الشركات الثلاث استحوذت على 29% من الإضافات التعاقدية للمرافق العامة في عام 2024، تاركة مساحة واسعة لمطوري المستوى المتوسط وبيوت EPC.

العلامات التجارية العالمية للعاكسات مثل هواوي وSMA وFronius تتنافس على تطور البرمجيات ودعم ما بعد البيع. المجمعون المحليون يردون بمزايا السعر والامتثال لقواعد المحتوى المحلي. السوق التركية للطاقة الشمسية أيضاً تجذب متخصصي المتتبعات، مع PVH توريد أنظمة محور واحد لمحطة 157 ميجاواط في شانلي أورفا. هذا يفتح نظام بيئي خدمي في التشغيل والصيانة، فحوصات بالطائرات بدون طيار، وتحليلات الأداء الرقمية.

تظهر فرص المساحة البيضاء في التخزين، الهيدروجين الأخضر، والزراعة الكهروضوئية. مصنع بيغا للهيدروجين 400 ميجاواط يشارك مع مطوري الطاقة الشمسية لتأمين اتفاقيات شراء الطاقة المتجددة. إغلاق مالي على أول مناقصة طاقة شمسية مع تخزين على نطاق المرافق العامة في تركيا متوقع في عام 2026 بعد أن ينهي المنظمون تعريفات الخدمات المساعدة. التوحيد محتمل تحت 5 ميجاواط، حيث المركبون المجزأون يكافحون مع تكاليف التمويل المتصاعدة، مشيرين إلى أن الحصة السوقية يمكن أن تتجمع حول الشركات القادرة على تجميع محافظ المشاريع والتفاوض على ديون طويلة الأجل.

قادة صناعة الطاقة الشمسية التركية

-

كاليون للخلايا الكهروضوئية

-

سمارت سولار

-

HT للطاقة الشمسية

-

CW إنرجي

-

أنقرة سولار المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أعلنت أسترونرجي وأربعة مصنعين أتراك عن استثمار 2.5 مليار دولار أمريكي في خلايا شمسية سيخلق عدة جيجاواط من القدرة السنوية وآلاف الوظائف.

- أكتوبر 2024: فرضت تركيا رسوماً مكافحة إغراق على وحدات مستوردة مختارة مع إعفاء أربعة منتجين محليين لموازنة أمن التوريد واستقرار الأسعار.

- سبتمبر 2024: أمنت كاليون إنرجي تمويلاً مدعوماً بالتصدير قدره 249 مليون يورو لمحفظة شمسية 390 ميجاواط عبر سبعة مواقع.

- سبتمبر 2024: كلفت ليماك قدرة إضافية في ثاني أكبر مجمع شمسي في تركيا، مضيفة طاقة متجددة جديدة للشبكة.

نطاق تقرير السوق التركية للطاقة الشمسية

الطاقة الشمسية هي حرارة وضوء مشع من الشمس يمكن تسخيرها بتقنيات مثل الطاقة الشمسية، المستخدمة لتوليد الكهرباء، والطاقة الشمسية الحرارية، المستخدمة لتطبيقات مثل تسخين المياه. تُعتبر مصدر طاقة نظيف يمكن استخدامه كبديل للوقود الأحفوري. تقنية الطاقة الشمسية يمكن بناؤها بمرونة على نطاق، تخزن الطاقة المجمعة لاستخدام لاحق.

السوق التركية للطاقة الشمسية مقسمة حسب النوع. حسب النوع، السوق مقسمة كالخلايا الكهروضوئية الشمسية والطاقة الشمسية المركزة. لكل قطاع، تم تحجيم السوق والتوقعات بناءً على القدرة المركبة (بالميجاواط).

| الخلايا الكهروضوئية الشمسية |

| الطاقة الشمسية المركزة |

| السكنية |

| التجارية والصناعية |

| المرافق العامة |

| وحدات الخلايا الكهروضوئية |

| العاكسات |

| أنظمة التركيب والتتبع |

| توازن النظام (الكابلات، صناديق التجميع، إلخ.) |

| حسب التقنية | الخلايا الكهروضوئية الشمسية |

| الطاقة الشمسية المركزة | |

| حسب المستخدم النهائي | السكنية |

| التجارية والصناعية | |

| المرافق العامة | |

| حسب المكون | وحدات الخلايا الكهروضوئية |

| العاكسات | |

| أنظمة التركيب والتتبع | |

| توازن النظام (الكابلات، صناديق التجميع، إلخ.) |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو هدف القدرة الشمسية المركبة في تركيا لعام 2030؟

تهدف تركيا لرفع إجمالي القدرة الشمسية إلى 60 جيجاواط بحلول عام 2030، ارتفاعاً من 23.5 جيجاواط في عام 2025.

كيف يسرع "التصريح الفائق" الجديد جداول المشاريع الزمنية؟

التصريح يجمع موافقات متعددة في إيداع واحد ويقطع جداول التطوير النموذجية من 48 شهراً إلى أقل من 24 شهراً، مخفضاً مخاطر التمويل والتنظيم.

ما الحصة السوقية التي تحتلها محطات المرافق العامة حالياً؟

مشاريع المرافق العامة تستحوذ على 64.3% من إجمالي القدرة المركبة اعتباراً من عام 2024، مما يعكس هيمنة مواقع YEKA الكبيرة المناقصة.

لماذا تعتبر العاكسات فئة المكونات الأسرع نمواً؟

برمجيات دعم الشبكة، المراقبة الذكية، والاختراق الأعلى لأنظمة الأسطح تدفع طلب العاكسات، مما ينتج توقع معدل نمو سنوي مركب 24% حتى عام 2030.

كيف تؤثر آلية تعديل حدود الكربون في الاتحاد الأوروبي على الطلب التركي للطاقة الشمسية؟

من عام 2026، يواجه المصدرون إلى الاتحاد الأوروبي رسوماً كربونية، مما يحث المصانع على توقيع اتفاقيات شراء طاقة شمسية طويلة المدى لتقليل الانبعاثات المدمجة والبقاء منافسة في الأسعار.

ما الإمكانات التقنية للطاقة الشمسية على الأسطح في تركيا؟

تشير الدراسات إلى أن أسطح الأسطح يمكن أن تستضيف حوالي 120 جيجاواط من الخلايا الكهروضوئية الشمسية-حوالي ستة أضعاف إجمالي القدرة الحالية للبلاد-مما يشير إلى مساحة رأس كبيرة لنمو التوليد الموزع.

آخر تحديث للصفحة في: