حجم وحصة سوق الطاقة المتجددة في تركيا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 82.25 جيجاوات |

| حجم السوق (2030) | 121.80 جيجاوات |

| معدل النمو (2025 - 2030) | 4.76% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة المتجددة في تركيا من قبل مردور إنتليجنس

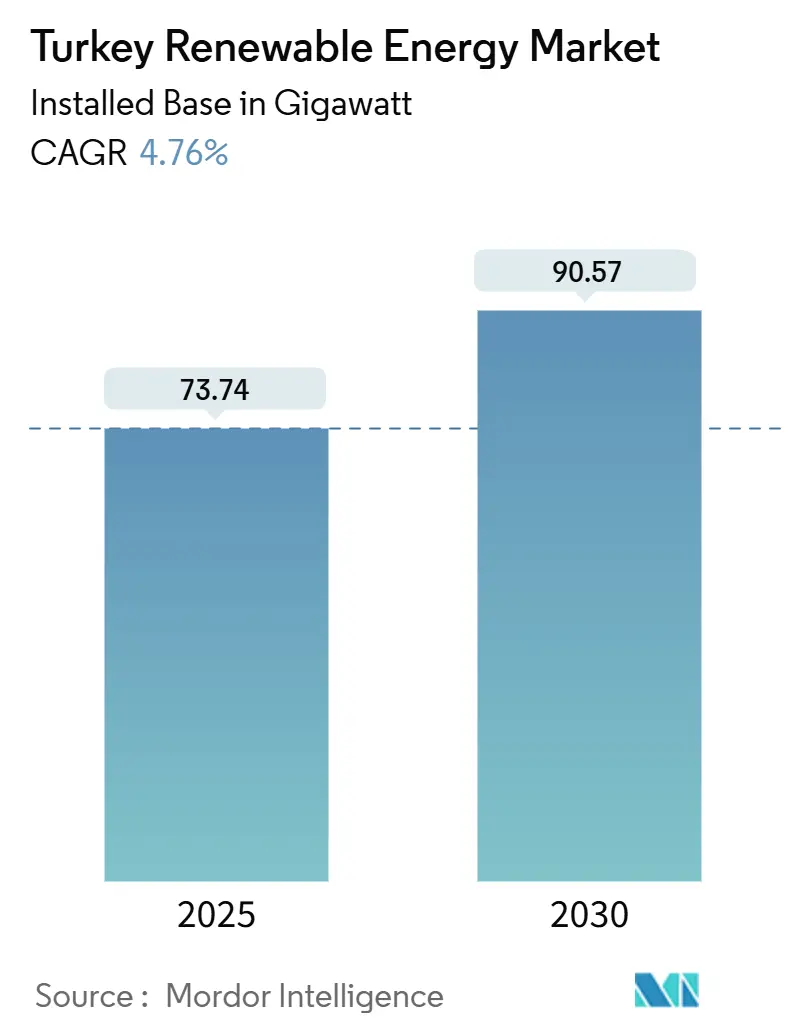

من المتوقع أن ينمو حجم سوق الطاقة المتجددة في تركيا من حيث القاعدة المركبة من 73.74 جيجاواط في عام 2025 إلى 90.57 جيجاواط بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.76% خلال فترة التوقع (2025-2030).

تأتي هذه الزخم في أعقاب التركيبات السريعة القياسية التي جعلت تركيا خامس أكبر منتج للطاقة المتجددة في أوروبا، حيث تمثل الطاقة المتجددة بالفعل 56% من إجمالي السعة المركبة وهدف رسمي يبلغ 64.7% بحلول عام 2035. يرتكز الاتجاه التصاعدي على إشارات سياسية واضحة مثل رؤية الصفر الصافي 2053، وخطة الطاقة الوطنية التي تدعو إلى إجمالي قدرة طاقة يبلغ 189.7 جيجاواط، والغلاف الاستثماري البالغ 100 مليار دولار أمريكي الذي تتطلبه هذه الطموحات. تعزز مزادات يكا التنافسية، وتسريع إنشاء المحطات الهجينة، والنجاح المبكر في مضاعفة السعة الشمسية في غضون 2.5 سنة ثقة المطورين القوية. تضيف الطلبات المؤسسية دافعاً آخر حيث يتماشى المصدرون مع أهداف RE100، مما يحفز اتفاقيات شراء الطاقة التي تقصر فترات الاسترداد للأنظمة الموقعية.

الأفكار الرئيسية للتقرير

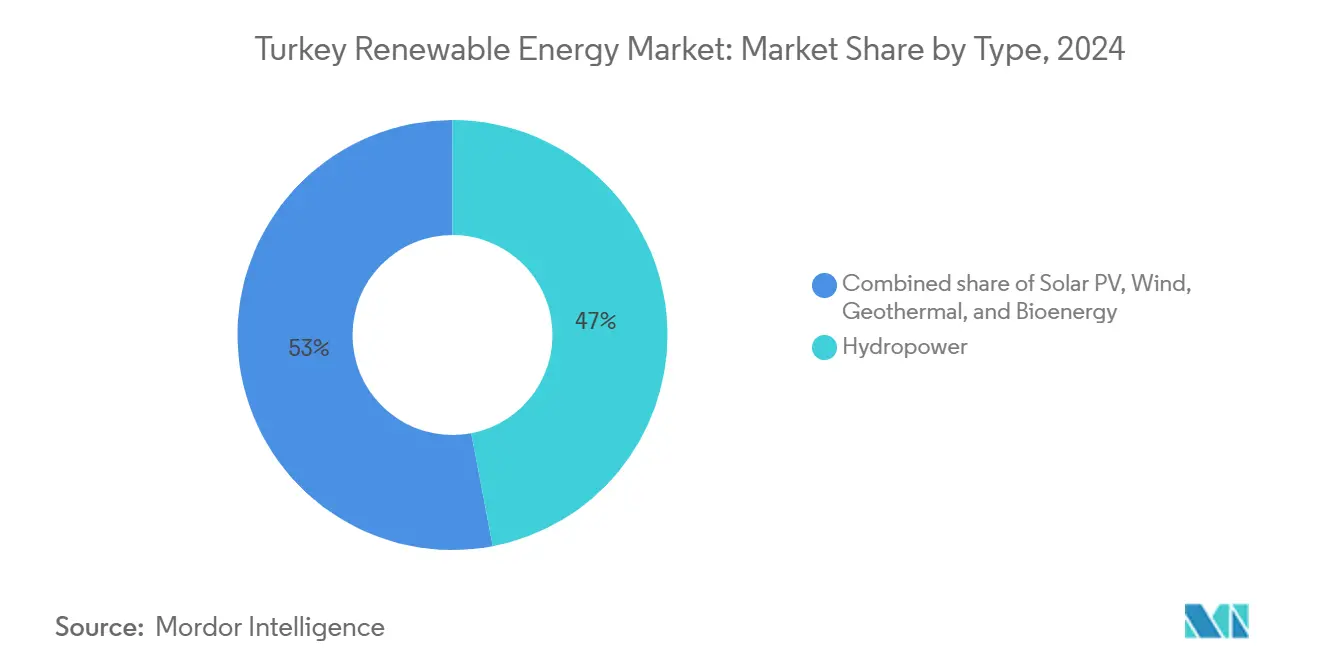

- حسب النوع، تصدرت الطاقة الكهرومائية بنسبة 47% من حصة سوق الطاقة المتجددة في تركيا في عام 2024، في حين أن الطاقة الشمسية الكهروضوئية من المتوقع أن تحقق معدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

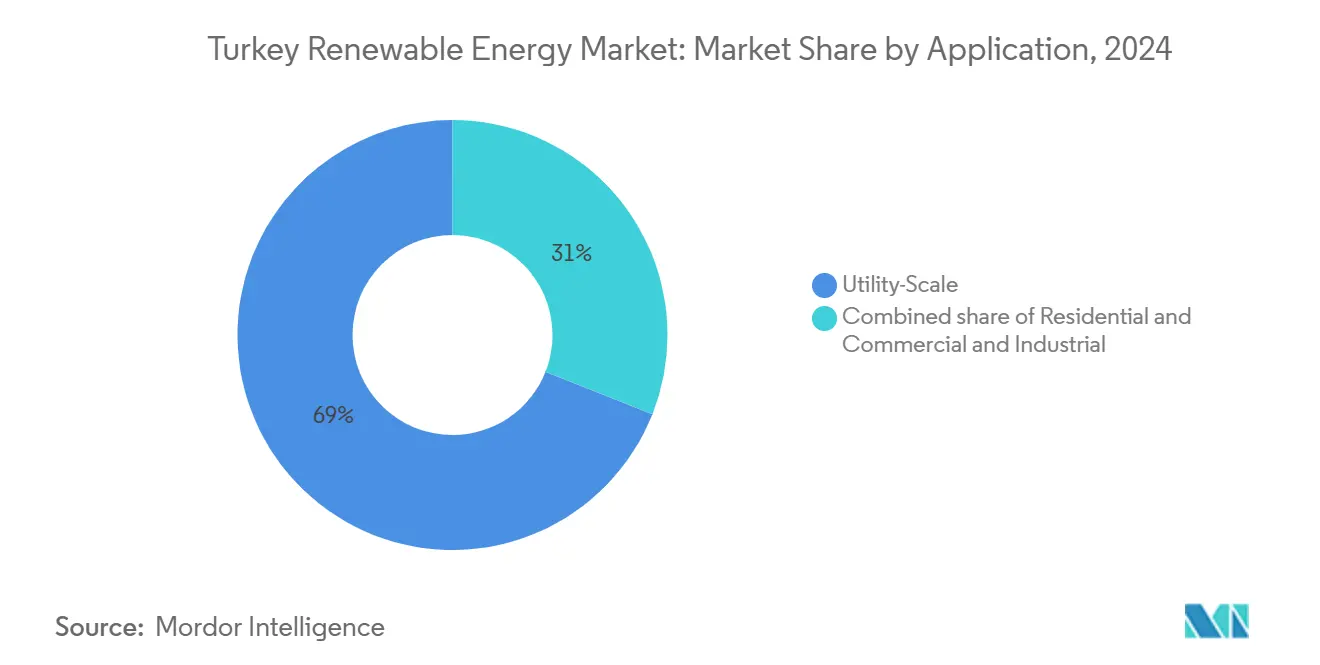

- حسب التطبيق، شكلت الأصول على نطاق المرافق 69% من حجم سوق الطاقة المتجددة في تركيا في عام 2024؛ يسجل القطاع التجاري والصناعي أسرع معدل نمو سنوي مركب متوقع عند 7.2% حتى 2030.

اتجاهات ورؤى سوق الطاقة المتجددة في تركيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مزادات يكا المتصلة بالشبكة تسرع بناء الطاقة الشمسية على نطاق المرافق | +1.2% | وطني، وسط الأناضول | المدى المتوسط (2-4 سنوات) |

| النشر السريع للمحطات الهجينة للرياح والطاقة الشمسية لتحسين سعة الشبكة الحالية | +0.8% | غرب الأناضول، مرمرة | المدى القصير (≤ سنتان) |

| تكاليف استيراد الغاز المعطلة تقود التنويع العاجل إلى الطاقة المتجددة المحلية | +1.0% | وطني، المراكز الصناعية | المدى الطويل (≥ 4 سنوات) |

| طموحات تصدير الهيدروجين الأخضر الناشئة تعزز مشاريع الرياح والتحليل الكهربائي | +0.6% | المناطق الساحلية، مرمرة والبحر الأسود | المدى الطويل (≥ 4 سنوات) |

| ازدهار اتفاقيات الشراء المؤسسية بقيادة مصدري السيارات والأجهزة البيضاء الساعين لامتثال RE100 | +0.7% | مجمعات مرمرة وبحر إيجة الصناعية | المدى المتوسط (2-4 سنوات) |

| استخدام الحرارة الأرضية في مراكز معالجة الأغذية الزراعية في أيدين ودنيزلي | +0.4% | منطقة بحر إيجة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

مزادات يكا تسرع بناء الطاقة الشمسية على نطاق المرافق

أعاد إطار عمل يكا تشكيل اكتشاف الأسعار من خلال منح 1.2 جيجاواط من طاقة الرياح و800 ميجاواط من الطاقة الشمسية في عام 2024 بتعريفات أقل من 0.06 دولار أمريكي/كيلوواط ساعة، أي أقل بكثير من البدائل الأحفورية. قواعد المحتوى المحلي الإلزامية حفزت موجة بقيمة 2.5 مليار دولار أمريكي من التزامات تصنيع الخلايا الشمسية، مما يعمق جذور سلسلة التوريد(1)PV Tech, "Astronergy Leads USD2.5 Billion Cell-Factory Wave in Turkey," pv-tech.org. تقلل التزامات الربط بالشبكة من مخاطر السعة المعطلة وقد حققت بالفعل مواقع بارزة مثل محطة أيدين يكا-2 بقدرة 250 ميجاواط. حيث أن 2 جيجاواط على الأقل من المزادات الجديدة مجدولة سنوياً حتى عام 2030، يمكن لسوق الطاقة المتجددة في تركيا الاعتماد على خط أنابيب مرئي يجعل تخطيط التدفق النقدي للمطورين أكثر سلاسة. توفر الآلية أيضاً تخصيص أراضي شفاف، مما يحافظ على المعارضة المجتمعية منخفضة ويسرع الترخيص.

النشر السريع للمحطات الهجينة للرياح والطاقة الشمسية لتحسين سعة الشبكة الحالية

تجاوزت التكوينات الهجينة إضافات الطاقة الشمسية المستقلة في عام 2024، رافعة السعة الشمسية فوق الرياح لأول مرة. يقلل إقران الأصول في نقطة الربط نفسها تكاليف الاتصال بنسبة تصل إلى 40% ويزيد معاملات السعة الخاصة بالأصول، كما يتضح من مجمع بازاركوي الذي أضاف 31.2 ميجاواط من الطاقة الشمسية إلى مزرعة رياح موجودة. يتجنب المطورون بذلك قيود النقل في غرب الأناضول المزدحم، مما يرفع إنتاجية الأصول في سوق الطاقة المتجددة في تركيا دون انتظار خطوط جديدة. المتتبعات الدولية وموردو العاكسات مثل PVH حصلوا على عقود، مما يشير إلى تدفق تكنولوجي قوي. تسمح قواعد الترخيص الجديدة لأصحاب المحطات بزيادة حجم الطاقة الشمسية بنسبة 100% بالنسبة إلى تصنيف الرياح الأصلي، مما يبشر بمكاسب إضافية لاقتصاديات الهجين.

تكاليف استيراد الغاز المعطلة تقود التنويع العاجل إلى الطاقة المتجددة المحلية

تدفع تركيا حوالي 40 مليار دولار أمريكي سنوياً مقابل واردات الغاز الطبيعي، وهو تعرض تفاقم وسط اضطرابات سلسلة التوريد. من خلال تسريع المشتريات المتجددة، يعتزم صانعو السياسات تقليص حصة التوليد الذي يعمل بالغاز إلى 18.9% بحلول عام 2025. التعريفات المرتفعة للتغذية و"التصريح الفائق" المقترح يعدان بضغط موافقة المشاريع من أربع سنوات إلى سنتين. تحول هذه الحوافز تقريباً كامل ميزانية السعة الإضافية نحو الرياح والطاقة الشمسية والتخزين، مما يعزز قصة النمو حول سوق الطاقة المتجددة في تركيا. تحرر النفقات الأقل لاستيراد الوقود حيزاً مالياً لاستثمار الشبكة، بينما تخفف التدفقات النقدية الأقل من الضغط الاقتصادي الكلي.

طموحات تصدير الهيدروجين الأخضر الناشئة تعزز مشاريع الرياح والتحليل الكهربائي

تتوقع الدراسات التقنية-الاقتصادية إمكانية 625,000 طن سنوياً من الهيدروجين الأخضر بحلول عام 2035، مما يضع تركيا كبوابة لمراكز الطلب الأوروبية. تدعو أهداف الحكومة إلى توسيع سعة التحليل الكهربائي من 500 كيلوواط اليوم إلى 1 جيجاواط، مما يدفع في النهاية تكاليف الإنتاج إلى أقل من 2.4 دولار أمريكي/كجم. تؤكد التجارب في المرحلة المبكرة التي تبلغ قيمتها 300 مليون دولار أمريكي اهتمام القطاع الخاص. تبشر موارد الرياح المتمركزة على ساحل البحر الأسود بمعاملات استخدام عالية تناسب نوافذ الاستهلاك الأوروبية، مما يعزز أكثر قصة التصدير لسوق الطاقة المتجددة في تركيا. إنتاج الأمونيا المتكامل قيد التقييم لتبسيط لوجستيات الشحن وتوسيع الأسواق النهائية القابلة للوصول.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ممرات النقل المزدحمة في غرب الأناضول تحد من التغذيات الجديدة | -0.9% | غرب الأناضول، منطقة بحر إيجة | المدى القصير (≤ سنتان) |

| تقلبات الليرة تضخم تكاليف رأس المال للتوربينات والوحدات المستوردة | -0.7% | وطني، يؤثر على جميع المشاريع التي تعتمد على الاستيراد | المدى المتوسط (2-4 سنوات) |

| التقلب الموسمي للمياه من دورات الجفاف في حوض الفرات | -0.5% | شرق الأناضول، أحواض الفرات ودجلة | المدى الطويل (≥ 4 سنوات) |

| البطء في الترخيص البيئي لمناطق تأجير الرياح البحرية | -0.3% | المناطق الساحلية، مرمرة والبحر الأسود | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ممرات النقل المزدحمة في غرب الأناضول تحد من التغذيات الجديدة

أكد مشغل الشبكة الحكومي تيياش أن المحاور الرئيسية في غرب الأناضول لديها سعة احتياطية قليلة، مما يجبر المطورين إما على قبول تأخيرات الانتظار أو البناء في مناطق أقل مثالية(2)The Electricity Hub, "Turkey's Grid Bottlenecks Threaten Renewable Expansion," theelectricityhub.com. خصصت الحكومة 70 مليون دولار أمريكي للتعزيز العاجل، إلا أن الخطوط الجديدة تتطلب جداول زمنية متعددة السنوات تتأخر عن خطوط أنابيب المشاريع. تفقد مشاريع الرياح في ممر بحر إيجة ساعات الموارد الأعلى عائداً لأن القطع يبدأ في الأيام العاصفة، مما يقلل معاملات السعة المحققة. ينتقل بعض الرعاة إلى وسط الأناضول، متاجرين بشدة الرياح مقابل وصول أسرع للشبكة، مما يعدل وتيرة النمو الإجمالية لسوق الطاقة المتجددة في تركيا. تهدف الرخصة المسبقة لتخزين البطاريات البالغة 25.6 جيجاواط إلى تخفيف القيود، لكن النماذج التجارية تحتاج وضوحاً تنظيمياً نهائياً للتوسع.

تقلبات الليرة تضخم تكاليف رأس المال للتوربينات والوحدات المستوردة

رفع انخفاض قيمة الليرة فواتير المعدات بالعملة الأجنبية بما يصل إلى 25% سنوياً، مما وسع تجاوزات تكلفة المشاريع. ارتفعت أسعار الفائدة من 8.5% إلى 50% لتحقيق استقرار أسعار الصرف، لكن الارتفاع رفع أيضاً تكاليف التمويل للأصول كثيفة رأس المال. تسعى الرسوم الجمركية البالغة 30% على بطاريات فوسفات الحديد الليثيوم إلى تحفيز سلاسل التوريد المحلية، إلا أن العمق المحلي يبقى ضحلاً لمكونات التوربينات المتقدمة. يتحوط المطورون بشكل متزايد من التعرض للعملة أو يرفعون ديون مقومة بالليرة، رغم أن الشهية غير متساوية بين المقرضين. تقطع هذه الاحتكاكات المالية إضافات السعة على المدى القريب وتفسر جزءاً من نظرة معدل النمو السنوي المركب المعتدلة لسوق الطاقة المتجددة في تركيا.

تحليل القطاعات

حسب النوع: هيمنة الطاقة الكهرومائية تواجه موجة شمسية

ساهمت الطاقة الكهرومائية بـ 32.2 جيجاواط في عام 2024، مما يمثل 47% من حصة سوق الطاقة المتجددة في تركيا، عاكسة عقوداً من تطوير أحواض الأنهار. الطاقة الشمسية الكهروضوئية، مع ذلك، تظهر أسرع مسار بمعدل نمو سنوي مركب 9.2% حتى 2030 وقد رفعت بالفعل المخزون الشمسي الوطني إلى 18.7 جيجاواط، متجاوزة 12.4 جيجاواط للرياح. تواصل الرياح حمل قيمة استراتيجية حيث تجهز البلاد 5 جيجاواط من الفرص البحرية بحلول عام 2035، بينما تحتل الطاقة الحرارية الأرضية المرتبة الرابعة عالمياً عند 1,717 ميجاواط، محلية في غرب الأناضول.

بلغ متوسط تشغيل الطاقة المتجددة السنوي 3.2 جيجاواط بين 2019-2024 لكن من المتوقع أن يصل إلى 7.5-8 جيجاواط، مدعوماً بانخفاض تكلفة الكهرباء المعدلة للطاقة الشمسية إلى 0.044 دولار أمريكي/كيلوواط ساعة والرياح إلى 0.033 دولار أمريكي/كيلوواط ساعة(3)IRENA, "Global Renewables Cost Outlook," irena.org. يستكشف مشغلو الطاقة الحرارية الأرضية استخراج الليثيوم من المحاليل الملحية، مما يضيف مجرى دخل يدعم مزيداً من حفر الآبار. تبقى الطاقة الحيوية الشريحة الأصغر إلا أنها تظهر وعداً من خلال أول مرفق غاز حيوي إلى ميثانول قيد مراجعة التصميم التفصيلي، مما يوسع أوراق اعتماد الاقتصاد الدائري لصناعة الطاقة المتجددة في تركيا. التخزين المتكامل والهجين يمثلان تحولاً من مشاريع التكنولوجيا الواحدة نحو محافظ صديقة للشبكة ترفع المرونة الإجمالية لسوق الطاقة المتجددة في تركيا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة نطاق المرافق تواجه تحدي نمو التجاري والصناعي

مثلت محطات نطاق المرافق 69% من حجم سوق الطاقة المتجددة في تركيا في عام 2024، نتاج انحياز يكا الصريح للمشاريع الكبيرة وتاريخ من تطوير سدود الطاقة الكهرومائية. تغذي الطلبات المؤسسية الآن القناة التجارية والصناعية، التي تتوسع بمعدل نمو سنوي مركب 7.2% حتى 2030 حيث يضمن المصدرون اتفاقيات شراء طاقة متجددة لامتثال RE100. تستفيد الأنظمة السكنية على الأسطح من قواعد القياس الصافي للوحدات حتى 5 ميجاواط، رغم أن عوائق التمويل تحد من الاعتماد الجماهيري.

سينفق عمالقة صناعيون مثل إردمير 3.2 مليار دولار أمريكي على التحول الأخضر لحماية الوصول للتصدير تحت تعديلات الحدود الكربونية الناشئة، مما يعزز الاستهلاك للطاقة الشمسية والرياح المدمجة. يشير تخصيص الحكومة لـ 7,500 ميجاواط للاستهلاك الذاتي الصناعي إلى أولوية السياسة، وشهادات YEK-G المعتمدة تعزز الشفافية لتقارير الاستدامة. حيث يحبس مشترو التجاري والصناعي اتفاقيات شراء طاقة طويلة الأجل، يحققون استقراراً في مجاري الإيرادات التي تجذب المستثمرين المؤسسيين، موسعين وصول رأس المال لسوق الطاقة المتجددة في تركيا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت غرب الأناضول وممر بحر إيجة على حوالي 40% من الطاقة المتجددة المركبة في عام 2024، مرساة بكثافة رياح عالية وأعمدة شبكة ناضجة. إلا أن الازدحام يرسل المطورين شرقاً، مما يجعل وسط الأناضول المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 8.1% حتى 2030 على ظهر قطع يكا الشمسية الكبيرة والأراضي المسطحة الوفيرة. يبشر البحر الأسود بـ 435 جيجاواط من الإمكانات التقنية لطاقة الرياح البحرية، مع مزادات قاع البحر المقررة لأواخر عام 2026 التي يمكن أن تعيد تعريف لوجستيات سلسلة التوريد الإقليمية.

تستضيف شرق الأناضول مخططات مائية كبيرة على الفرات ودجلة، رغم أن الجفاف الموسمي يشد معاملات السعة ويؤكد حاجات التخزين. تتمتع المحافظات المتوسطية بإشعاع شمسي عالي وتقود أنظمة الزراعة الشمسية التي تمزج توليد الطاقة مع فوائد ظل المحاصيل، منوعة استخدام الأراضي ودخل المزارعين(4)Frontiers in Marine Science, "Agrivoltaics Rise in Mediterranean Turkey," frontiersin.org. يستغل حزام مرمرة الصناعي القرب من مراكز الحمولة الثقيلة، مما يمهد الطريق لمصفوفات الأسطح الموزعة التي تخفف ضغط الشبكة المحلية.

تخصص خريطة الطريق الإقليمية للحكومة 22.6 جيجاواط شمسي، و14.8 جيجاواط رياح، و4.5 جيجاواط حراري أرضي بحلول نهاية 2025، وتعطي الأولوية لترقيات الشبكة في المناطق محرومة الخدمة. تبقى الطاقة الحرارية الأرضية متجمعة في دنيزلي وأيدين، حيث تسمح السوائل عالية الحرارة بكل من الطاقة والتطبيقات الحرارية المباشرة. يقلل التنويع المكاني مخاطر التوليد المرتبطة بالطقس ويقوي استقرار الشبكة الوطنية، معززاً ثقة المستثمرين في سوق الطاقة المتجددة في تركيا.

المشهد التنافسي

يتميز سوق الطاقة المتجددة في تركيا بتركيز معتدل حيث تتقارب التكتلات المحلية مع موردي المعدات متعددي الجنسيات. تحتفظ إنرجيسا أوريتيم وزورلو إنرجي وكاليون إنرجي بمحافظ متعددة التقنيات كبيرة الحجم، بينما تقود كونترولماتيك تكامل البطاريات بمشروع 1 جيجاواط ساعة مدعوم بـ 600 مليون دولار أمريكي من هاربين الكتريك. تحفز بنود المحتوى المحلي ليكا مشاريع مشتركة؛ نوردكس تنصب الآن المحركات محلياً، وأسترونرجي تتشارك مع أربع شركات تركية في خطوط الخلايا الشمسية بقيمة 2.5 مليار دولار أمريكي.

تدور المنافسة حول عروض الحلول الإجمالية التي تقرن التوليد مع التخزين وخدمات التشغيل والصيانة الرقمية، حيث يسعى أصحاب الأصول لتكديس الإيرادات من تنظيم التردد ومدفوعات السعة. تبرز طاقة الرياح البحرية كلعبة مساحة بيضاء حيث لا يحمل أي لاعب راسخ ميزة حجم، مما يدعو المدخلات المبكرة لتأمين الموانئ وسعة السفن قبل أن تبدأ جولات المزاد. برامج الزراعة الشمسية والطاقة الشمسية العائمة التجريبية تفتح أيضاً موطئ قدم لمقاولي التصميم والمشتريات والإنشاء المتخصصين.

يتزايد اهتمام أسواق رأس المال: E.ON وسبانجي استأجرا سيتي وجي بي مورجان لاستكشاف طرح عام أولي لمشروعهما المشترك، مما يشير إلى مسارات السيولة ومعايير التقييم. ملفات الاندماج والاستحواذ في هيئة المنافسة التركية تشير إلى التوحيد حيث تسعى الشركات للوصول إلى عرض خط الأنابيب وتضافر التكاليف. يبقى المقرضون الدوليون مثل البنك الأوروبي للإنشاء والتعمير نشطين، مقدمين ديوناً فعالة من حيث التكلفة تقلل التكلفة المتوسطة المرجحة لرأس المال لسوق الطاقة المتجددة في تركيا.

قادة صناعة الطاقة المتجددة في تركيا

-

إي سي إيجتاش القابضة للاستثمار في الطاقة

-

إنرجيسا أوريتيم

-

كاليون إنرجي

-

مجموعة سانكو للطاقة

-

بولات إنرجي ياتيريملاري أ.ش.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وقعت نوردكس أمرين لتوربينات الرياح مع إنرجيسا أوريتيم، معززة الروابط المحلية الأعمق.

- أبريل 2025: التزمت أسترونرجي وأربع شركات تركية بـ 2.5 مليار دولار أمريكي لمصانع الخلايا الشمسية.

- مارس 2025: واستفيول و ITC تقدمتا بمشروع ميثانول أخضر، موسعتين مسارات الطاقة الحيوية.

- مارس 2025: حصلت ويزون على التصميم التفصيلي لأول محطة غاز حيوي إلى ميثانول في تركيا

نطاق تقرير سوق الطاقة المتجددة في تركيا

تأتي الطاقة المتجددة من الموارد الطبيعية التي تتجدد بسرعة. على عكس الوقود الأحفوري، تعتبر المصادر المتجددة مستدامة ولها تأثير بيئي أقل بكثير.

يتم تقسيم سوق الطاقة المتجددة في تركيا إلى النوع والتطبيق. حسب النوع، ينقسم السوق إلى الرياح والشمسية والطاقة الحيوية وأنواع أخرى. حسب التطبيق، ينقسم السوق إلى تجاري وصناعي وسكني ونطاق المرافق. يقدم التقرير حجم السوق والتوقعات للسوق بالسعة المركبة (جيجاواط) لجميع القطاعات المذكورة أعلاه.

| الطاقة الكهرومائية |

| الطاقة الشمسية الكهروضوئية |

| طاقة الرياح |

| الطاقة الحرارية الأرضية |

| الطاقة الحيوية |

| نطاق المرافق |

| تجاري وصناعي |

| سكني |

| حسب النوع | الطاقة الكهرومائية |

| الطاقة الشمسية الكهروضوئية | |

| طاقة الرياح | |

| الطاقة الحرارية الأرضية | |

| الطاقة الحيوية | |

| حسب التطبيق | نطاق المرافق |

| تجاري وصناعي | |

| سكني |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الطاقة المتجددة في تركيا؟

وصل حجم سوق الطاقة المتجددة في تركيا إلى 75,738 ميجاواط في عام 2025 ومن المتوقع أن يرتفع إلى 95,568 ميجاواط بحلول عام 2030.

أي قطاع ينمو أسرع في المزيج المتجدد التركي؟

تتصدر الطاقة الشمسية الكهروضوئية بمعدل نمو سنوي مركب متوقع 9.2% حتى 2030 حيث تفتح المشاريع الهجينة ومزادات يكا سعة جديدة.

لماذا المحطات الهجينة للرياح والطاقة الشمسية مهمة في تركيا؟

التكوينات الهجينة تحسن اتصالات الشبكة الحالية، وتقطع تكاليف الربط بنسبة تصل إلى 40%، وتساعد في تخفيف ازدحام غرب الأناضول.

كيف سيؤثر الهيدروجين الأخضر على نمو صناعة الطاقة المتجددة في تركيا؟

خطط الحكومة لسعة تحليل كهربائي 1 جيجاواط بحلول 2035 تقود استثمارات رياح إضافية، مما يخلق سلسلة قيمة موجهة للتصدير إلى أوروبا.

ما اتجاهات التمويل التي تشكل سوق الطاقة المتجددة في تركيا؟

إشارات أسعار يكا وقروض البنك الأوروبي للإنشاء والتعمير واتفاقيات الشراء المؤسسية المتزايدة تقلل تكاليف رأس المال، بينما تجذب قواعد المحتوى المحلي استثمارات تصنيع كبيرة.

ما التحديات التي لا تزال تقيد التوسع في الطاقة المتجددة؟

ازدحام النقل في غرب الأناضول وتقلبات الليرة التي تضخم تكاليف المعدات المستوردة كلاهما يعدل معدلات النمو على المدى القريب.

آخر تحديث للصفحة في: