حجم وحصة سوق أجهزة استشعار المرور

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.78 مليار دولار أمريكي |

| حجم السوق (2030) | 1.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.50% CAGR |

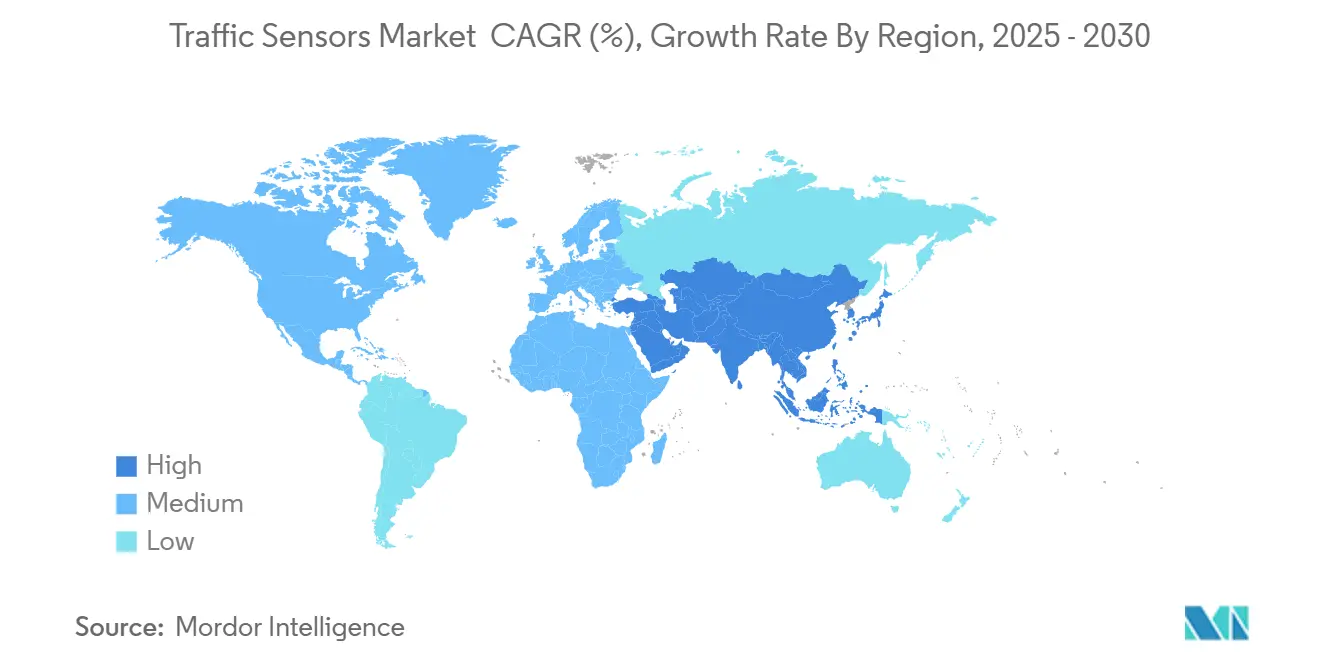

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

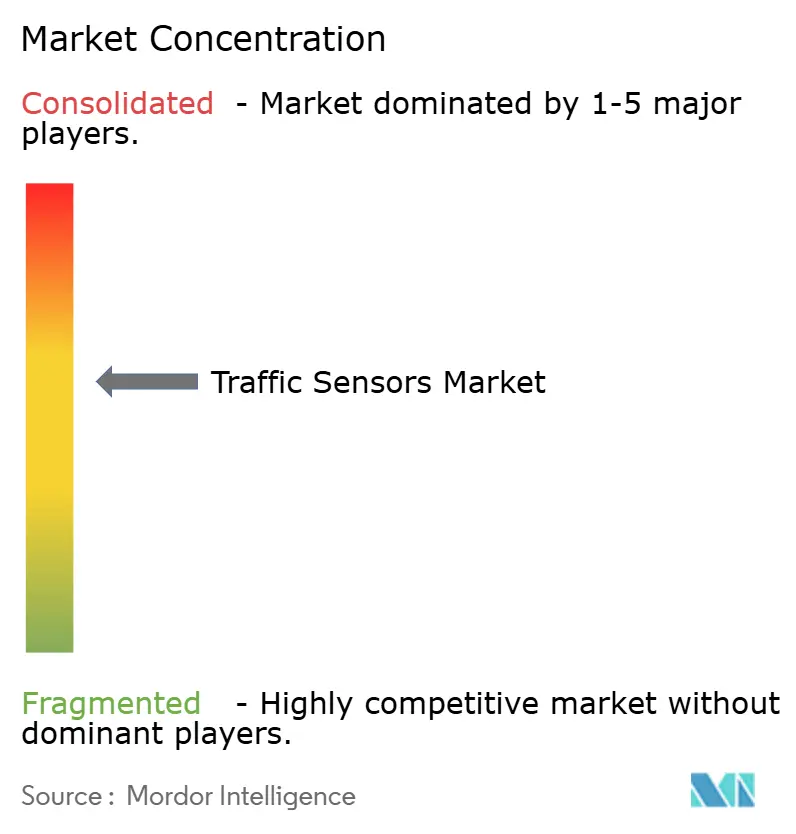

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة استشعار المرور من قبل Mordor Intelligence

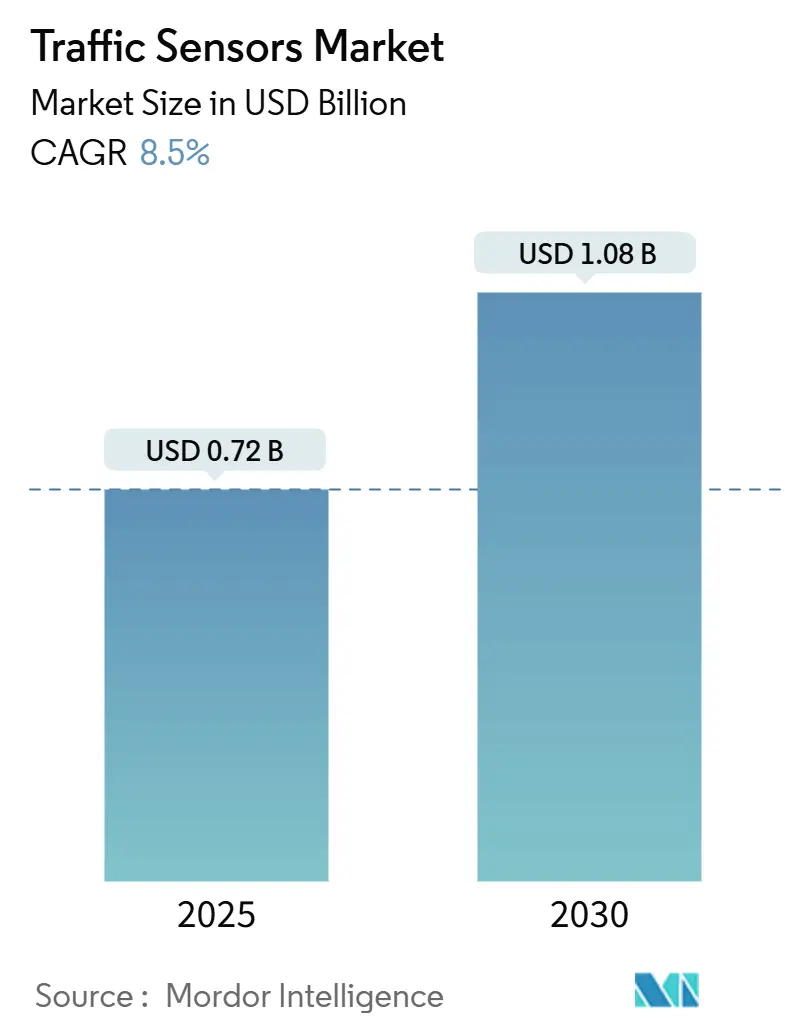

وصل حجم سوق أجهزة استشعار المرور إلى 0.72 مليار دولار أمريكي في عام 2025 ومن المقرر أن يتوسع إلى 1.08 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.50%. يرتفع الطلب مع توسع المدن في أنظمة النقل الذكية لتخفيف الازدحام وتقليل الانبعاثات، ومع تأمين الوكالات الوطنية للتمويل متعدد السنوات للبنية التحتية المدعومة بأجهزة الاستشعار. متطلبات البيانات الآنية القانونية لتسعير الازدحام والرسوم الديناميكية وبرامج السلامة ترسخ دورات المشتريات الجديدة، بينما الذكاء الاصطناعي الطرفي واتصال الجيل الخامس ينقلان التركيز التنافسي من الأجهزة المستقلة إلى المنصات الغنية بالبيانات والقابلة للترقية. تقود آسيا والمحيط الهادئ التبني على خلفية التجارب الواسعة النطاق للمدن الذكية في الصين واليابان، بينما تعطي أمريكا الشمالية الأولوية لعمليات التحديث التي تقلل من إغلاق المسارات. الموردون القادرون على تجميع الكشف غير التدخلي والتحليلات التنبؤية واتصالات المعايير المفتوحة يؤمنون أوسع قاعدة قابلة للمعالجة، خاصة مع ضغط الحكومات للتغطية متعددة الوسائط التي تشمل المشاة وأجهزة التنقل الصغير.

النتائج الرئيسية للتقرير

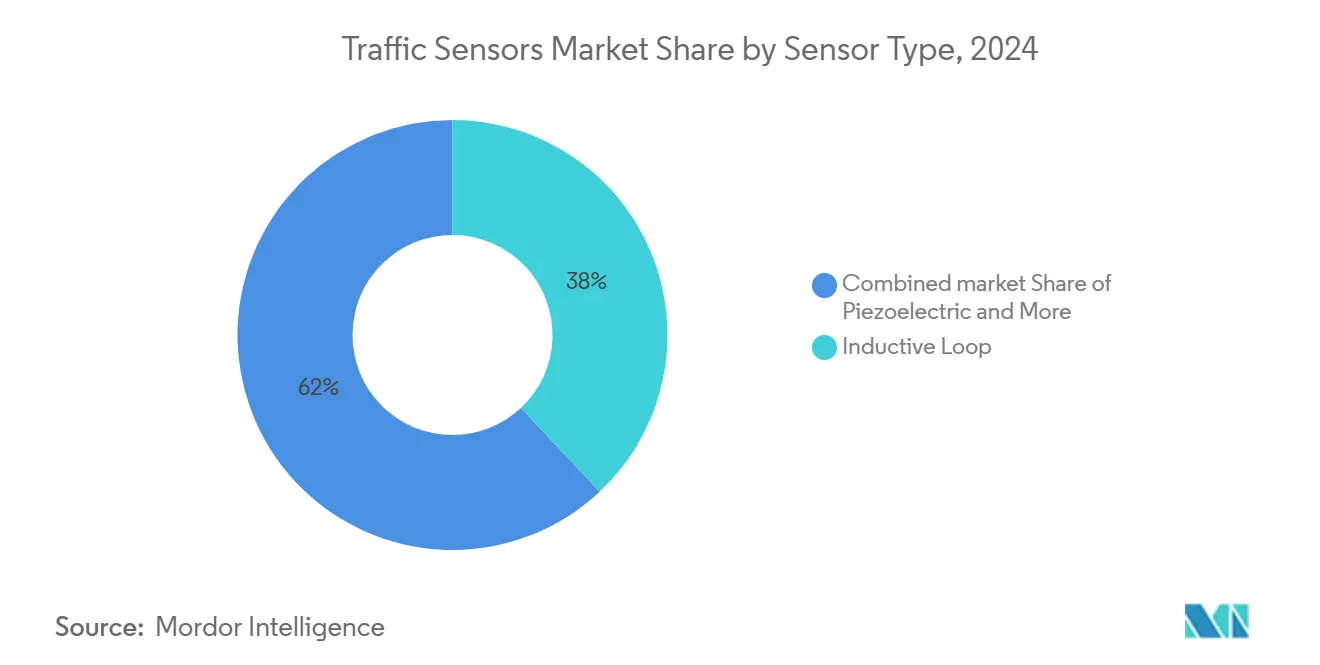

- حسب نوع المستشعر، احتلت الحلقات التحريضية 38% من حصة سوق أجهزة استشعار المرور في عام 2024؛ من المتوقع أن يسجل LiDAR أسرع معدل نمو سنوي مركب 12.2% حتى عام 2030.

- حسب طريقة التركيب، احتفظت العمليات التدخلية بحصة إيرادات 54% في عام 2024، بينما من المتوقع أن تتوسع الأنظمة المحمولة بمعدل نمو سنوي مركب 12.0%.

- حسب التطبيق، هيمنت مراقبة المرور على 46% من حجم سوق أجهزة استشعار المرور في عام 2024؛ كشف الحوادث يتقدم بمعدل نمو سنوي مركب 11.8%.

- حسب موقع النشر، تصدرت التقاطعات الحضرية بحصة 41%؛ مشاريع الجسور والأنفاق تقدم أعلى توقعات لمعدل نمو سنوي مركب 12.5%.

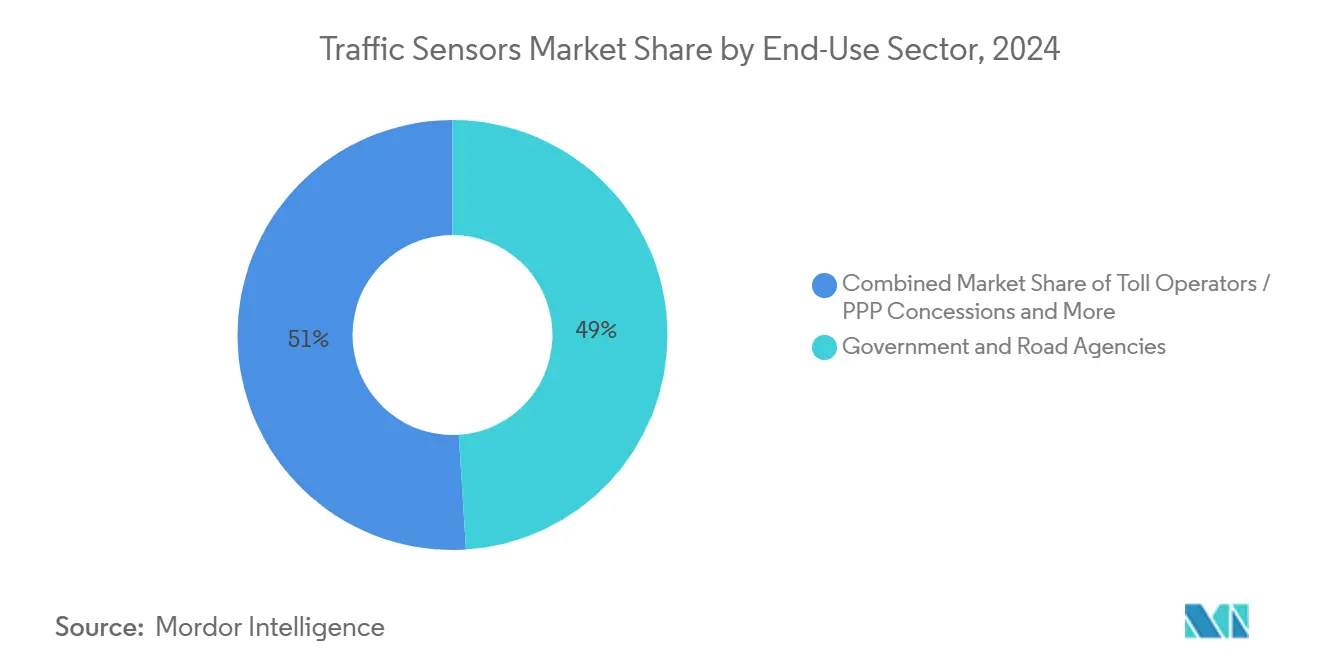

- حسب القطاع النهائي، شكلت الحكومة ووكالات الطرق 49% من الحصة؛ مدمجو المدن الذكية يحققون معدل نمو سنوي مركب 12.6% حتى عام 2030.

- حسب الاتصال، شكلت الروابط السلكية 43% من إيرادات عام 2024، لكن حلول إنترنت الأشياء الخلوية تنمو بمعدل نمو سنوي مركب 13.4%.

- جغرافياً، ساهمت آسيا والمحيط الهادئ بـ 35% من الإيرادات في عام 2024 وتبقى المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 12.1%.

اتجاهات ورؤى سوق أجهزة استشعار المرور العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحضر وضغط الازدحام | +1.8% | عالمي، قوي في مدن آسيا والمحيط الهادئ الكبرى | متوسط الأجل (2-4 سنوات) |

| موجة تمويل المدن الذكية وأنظمة النقل الذكية | +2.1% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، التوسع إلى آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| البيانات الآنية الإلزامية للرسوم وتسعير الازدحام | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، تجارب في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| أجهزة الاستشعار الطرفية بالذكاء الاصطناعي منخفضة الطاقة غير التدخلية | +1.4% | عالمي، تقوده مراكز الابتكار في أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحضر وضغط الازدحام

يكلف الازدحام المدني نيويورك 20 مليار دولار أمريكي سنوياً، مما يدفع إلى نشر واسع النطاق لأجهزة الاستشعار التي تقصر أوقات السفر بنسبة تصل إلى 25% وتقلل من إنتاج ثاني أكسيد الكربون حتى 20% trafficmobilityreviewboard. صناديق تحسين سلامة الطرق السريعة الفيدرالية البالغة 3.4 مليار دولار أمريكي تدمج الكشف في تطوير الطرق لتقليل الوفيات.[1]Federal Highway Administration, "Budget Estimates Fiscal Year 2025" FHWA, fhwa.dot.gov ما يقرب من 800 تجربة للمدن الذكية في الصين تعجل أكثر بعمليات النشر التي تمتد عبر المركبات والمشاة ومستخدمي التنقل الصغير، مما يوسع سوق أجهزة استشعار المرور خارج المركبات الطرقية فقط[2].Central Committee of the Communist Party of China, "Opinions on Promoting New Urban Infrastructure", State Council PRC gov.cn

موجة تمويل المدن الذكية وأنظمة النقل الذكية

وزع برنامج منح SMART الأمريكي 50 مليون دولار أمريكي عبر 34 مشروعاً في عام 2024، مما يضع سوابق للتقاطعات الغنية بأجهزة الاستشعار والخوادم الطرفية.[3]U.S. Department of Transportation, "SMART Grants Program", U.S. DOT, transportation.govخصص Horizon Europe 254 مليون يورو (276 مليون دولار أمريكي) للبنية التحتية الرقمية للنقل التي تتطلب الكشف القابل للتشغيل البيني. المبادرات على مستوى المدينة، مثل خطة التنقل الذكي في الإسكندرية بقيمة 5 ملايين دولار أمريكي، تؤكد أن التمويل يتدفق بسرعة إلى المشتريات البلدية

البيانات الآنية الإلزامية للرسوم وتسعير الازدحام

يعتمد برنامج تسعير الازدحام في نيويورك على صفائف الكاميرات المؤتمتة والوزن أثناء الحركة لتوليد 15 مليار دولار أمريكي لتحديث العبور. إعفاءات الطيف الفيدرالية تعجل تجارب V2X الخلوية في يوتا وفيرجينيا، مما يدعم طلب أجهزة الاستشعار لجمع الرسوم بزمن استجابة أقل من الثانية. التسعير الديناميكي الخاص بالمسار انتشر إلى 41 ممراً أمريكياً، كل منها يتطلب أجهزة استشعار قوية لدقة الفوترة القائمة على المحاور

أجهزة الاستشعار الطرفية بالذكاء الاصطناعي منخفضة الطاقة غير التدخلية

محرك الدمج المعزز بالذكاء الاصطناعي في تينيسي حسن دقة الكشف بنسبة 5% مقارنة بالنماذج التقليدية. TrafiBot متعدد الأطياف من FLIR يدمج التصوير الحراري والبصري مع الذكاء الاصطناعي المدمج لمعالجة مخاطر الأنفاق والجسور. المعالجة الطرفية تقلل تكاليف النقل الخلفي وتحمي البيانات الحساسة، فائدة حاسمة للمشغلين الأوروبيين الخاضعين لقوانين الخصوصية الصارمة

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نفقات رؤوس الأموال المرتفعة للنشر المقدم | -1.2% | عالمي، حاد في المناطق النامية | قصير الأجل (≤ سنتان) |

| تكاليف الامتثال لخصوصية البيانات والأمان السيبراني | -0.8% | الاتحاد الأوروبي وأمريكا الشمالية، التوسع عالمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نفقات رؤوس الأموال المرتفعة للنشر المقدم

تقدر ITS America أن 6.5 مليار دولار أمريكي مطلوبة لتجهيز 250,000 تقاطع أمريكي بتقنية V2X، عبء يشتد بتكاليف الرصف والعمالة والصيانة. الاقتصادات النامية تواجه فجوات تمويلية تؤخر عمليات النشر، رغم أن العقد اللاسلكية منخفضة التكلفة مثل النموذج الأولي في أوكلاهوما بقيمة 40 دولاراً أمريكياً تسهل حواجز الدخول العقود مثل صفقة مراقبة الجسور في رود آيلاند بقيمة 2.759 مليون دولار أمريكي تبرز الالتزام الرأسمالي الكبير حتى للأصول الفردية

تكاليف الامتثال لخصوصية البيانات والأمان السيبراني

يدخل قانون الذكاء الاصطناعي في الاتحاد الأوروبي قواعد التتبع التي ترفع النفقات العامة للتطوير لمنصات المرور الذكية. تقارير مكتب المساءلة الحكومية الأمريكي تذكر الخصوصية كأهم حاجز، مما يجبر الوكالات على الاستثمار في التشفير والمصادقة والمراقبة المستمرة. معايير DSRC وC-V2X المتباينة تضخم نفقات الاختبار وتطيل دورات المشتريات

تحليل القطاعات

حسب نوع المستشعر: LiDAR يعطل الكشف التقليدي

احتفظت الحلقات التحريضية بحصة 38% من سوق أجهزة استشعار المرور في عام 2024، لكن معدل النمو السنوي المركب 12.2% لـ LiDAR يشير إلى تحول نحو رسم الخرائط عالي الدقة غير التدخلي. حجم سوق أجهزة استشعار المرور المرتبط بحلول LiDAR متوقع أن يتفوق على الحلقات مع بحث المشغلين عن تصنيف المركبات وسلامة المشاة في حزمة واحدة. نظام Seyond يحقق 99% دقة في المركبات و92% تعرف على المشاة، متفوقاً على البدائل القائمة على الحلقات simpl.. الرادار والتصوير الحراري يكملان LiDAR في الطقس السيء، بينما الصفائف الكهروضغطية تبقى حيوية للوزن أثناء الحركة. أجهزة الاستشعار الجاهزة طرفياً التي تجمع الطرائق تجمع بيانات أكثر ثراءً بتكلفة دورة حياة أقل، أولوية تحت إرشاد SMART الفيدرالي

منحنى LiDAR الصاعد معزز بانخفاض أسعار المكونات وأشكال أصغر وموثوقية بدرجة السيارات. الحلقات التقليدية تكافح مع تآكل الرصيف وإضافات المسارات، وعدم قدرتها على كشف راكبي الدراجات يحد من ملاءمتها للشبكات متعددة الوسائط. حلول الأشعة تحت الحمراء والمغناطيسية تحتل أدواراً متخصصة حيث تمليه قيود التكلفة أو الموقع. يظهر نظام بيئي متنوع للموردين، لكن مهارة التكامل تبقى مميزة مع تفضيل الوكالات للتحليلات الجاهزة على تسليم التغذية الخام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التركيب: الأنظمة المحمولة تكتسب زخماً

شكلت التركيبات التدخلية 54% من الإيرادات في عام 2024 حيث تهيمن الحلقات التقليدية على التقاطعات المشارة، لكن أجهزة الاستشعار المحمولة متوقعة لمعدل نمو سنوي مركب 12.0%. سوق أجهزة استشعار المرور يكافئ بشكل متزايد الوحدات سريعة النشر التي تعمل بالطاقة الشمسية والتي تتجنب إغلاق المسارات وقطع الأسفلت. العقدة اللاسلكية في أوكلاهوما بقيمة 40 دولاراً أمريكياً تؤكد القدرة التنافسية على التكلفة حتى للمناطق المقيدة مالياً. مجموعات LiDAR المحمولة تدعم الآن الوعي الظرفي لمناطق العمل، مما يسهل امتثال المقاولين لمتطلبات السلامة.

مديرو المرور يعطون الأولوية للمرونة لإعادة تنظيم أجهزة الاستشعار مع مراحل البناء أو الأحداث أو ممرات الحافلات المؤقتة. المعدات غير التدخلية فوق الطريق تقدم تغطية متعددة المسارات والتشخيص دون إزعاج سلامة الرصيف. طويل الأجل، تحديثات الحلقات تتحول نحو مجموعات الرادار-الكاميرا التي تقدم دقة بيانات أعلى وإنفاق مدى الحياة أقل.

حسب التطبيق: كشف الحوادث يرتفع في الأولوية

استحوذت مراقبة المرور على 46% من الإيرادات في عام 2024، لكن كشف الحوادث يقع على منحنى معدل نمو سنوي مركب 11.8% مع تشديد أهداف السلامة. حجم سوق أجهزة استشعار المرور المرتبط بتخفيف القيادة في الاتجاه الخطأ وحده يرتفع بسرعة بعد أن أظهرت حلول الذكاء الاصطناعي الحراري انخفاضات حادة في الإنذارات الكاذبة. إضافات الوزن أثناء الحركة مثل نشر Brooklyn-Queens Expressway قللت انتهاكات الشاحنات الزائدة الوزن بنسبة 50% خلال شهر واحد.

تحليلات الفيديو الآنية مجتمعة مع المعالجة الطرفية تمكن إنذارات أقل من الثانية لمراكز التحكم في المرور. بيانات تصنيف المركبات تدعم الرسوم المتدرجة وتسعير الازدحام وإنفاذ سياسة البضائع، مما يرسخ أجهزة الاستشعار كأصول مدرة للإيرادات بدلاً من مراكز التكلفة.

حسب موقع النشر: الجسور والأنفاق تتسارع

احتلت التقاطعات الحضرية 41% من إنفاق عام 2024، لكن مواقع الجسور والأنفاق تظهر أقوى معدل نمو سنوي مركب 12.5%. متطلبات مراقبة الصحة الهيكلية والكشف المبكر عن الحريق تندمج مع استشعار المرور، مما يدفع العروض المتكاملة مثل عقد Washington Bridge في رود آيلاند بقيمة 2.759 مليون دولار أمريكي. أجهزة الاستشعار في بيئات الأنفاق المحصورة يجب أن تقاوم الرطوبة والغبار والاهتزاز، مما يفضل الوحدات المقواة متعددة الأطياف. مسارات الطرق السريعة تستمر في المطالبة بدقة تصنيف المحاور لضمان إيرادات الرسوم، بينما مرافق وقوف السيارات تنشر أجهزة استشعار الإشغال التي تغذي منصات الدفع المتنقل.

حسب القطاع النهائي: مدمجو المدن الذكية يقودون النمو

الوكالات الحكومية لا تزال تمثل 49% من الإيرادات، لكن مدمجو المدن الذكية يتمتعون بأسرع معدل نمو سنوي مركب 12.6% مع إسناد البلديات عقود التصميم-البناء-التشغيل للخارج. سوق أجهزة استشعار المرور يكافئ الموردين الذين يجمعون الأجهزة وتحليلات السحابة والصيانة في اتفاقيات مستوى خدمة قائمة على النتائج. الشراكات بين القطاعين العام والخاص، مثل شراكة ابتكار المدن الذكية في نيويورك، توجه المنح نحو حزم منصات أجهزة الاستشعار المتكاملة.

أصحاب امتياز الطرق ذات الرسوم يحافظون على دورات استبدال مستقرة، مؤكدين على الشهادة المترولوجية لدقة درجة الإيرادات. شركات اللوجستيات تطالب بمجموعات العد المحمولة التي تتماشى مع تليماتيكس الأساطيل لتحسين التوجيه.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الاتصال: إنترنت الأشياء الخلوية تتصدر

أمنت شبكات Ethernet السلكية وناقلات CAN 43% من الإيرادات في عام 2024، لكن قطاعات إنترنت الأشياء الخلوية تتوسع بمعدل نمو سنوي مركب 13.4%. حصة سوق أجهزة استشعار المرور للروابط الخلوية ترتفع مع نضج عمليات نشر الجيل الخامس وشرائح C-V2X. برنامج وزارة النقل الأمريكية التجريبي بقيمة 60 مليون دولار أمريكي للV2X على المستوى الوطني يعتمد على قنوات خلوية منخفضة الكمون مناسبة للبيانات متعددة الوسائط. LoRa وSigfox تعالجان المحطات النائية التي تعمل بالبطارية، بينما DSRC تحافظ على موطئ قدم في ممرات مختارة في انتظار إعادة تخصيص الطيف.

التحليل الجغرافي

ولدت آسيا والمحيط الهادئ 35% من إيرادات عام 2024 وتحقق معدل نمو سنوي مركب 12.1% حتى عام 2030. تجارب المدن الذكية في الصين، المرتكزة في برنامج صنع في الصين 2025، تحافظ على تدفق ميزانيات البنية التحتية الحضرية نحو الكشف المدعوم بالذكاء الاصطناعي. يستهدف قطاع أنظمة المرور المتقدمة في اليابان 7.239 مليار دولار أمريكي بحلول عام 2033 مع مشاريع معتمدة من الوزارة تدمج التنبؤ بالتدفق والتصور. خط أنابيب البنية التحتية الوطنية في الهند بقيمة 1.4 تريليون دولار أمريكي يؤكد الطلب المتزايد لمراقبة اللوجستيات متعددة الوسائط.

أمريكا الشمالية تتحكم في قواعد التركيب الناضجة لكنها تستمر في الاستثمار في ترقيات التحديث. تخصيصات SMART السنوية البالغة 100 مليون دولار أمريكي وتسعير الازدحام في نيويورك تحفز استبدالات جاهزة طرفياً. أجهزة الاستشعار غير التدخلية الملائمة للتحديث تهيمن على المشتريات التي يجب أن تقلل من إغلاق المسارات. كندا تحدث إدارة الممرات من خلال تقاسم التكلفة الفيدرالي-الإقليمي، بينما المكسيك تركز على ممرات البضائع المرتبطة بتدفقات تجارة USMCA.

أوروبا تربط مشاريع أجهزة الاستشعار بأهداف إزالة الكربون. Horizon Europe وبرنامج التنقل المتصل والتعاوني والآلي بقيمة مليار يورو يموولان قابلية التشغيل البيني للكشف متعدد الوسائط. ألمانيا والمملكة المتحدة توجهان الأموال إلى السكك الحديدية والطرق عالية السرعة التي تدمج أجهزة الاستشعار الجيل القادم المناسبة للنشر المستقل المستقبلي. الشرق الأوسط وأفريقيا تظهران تبنياً انتقائياً مرتبطاً بمخططات المدن الذكية الرائدة، رغم أن الدول المصدرة للنفط تمول شبكات الرسوم والوزن أثناء الحركة لحماية ممرات الأحمال الثقيلة.

المشهد التنافسي

يظهر القطاع تركيزاً معتدلاً: أكبر خمسة لاعبين يحتلون ما يقرب من 60% من الإيرادات المجمعة، مدعوماً بامتيازات متعددة السنوات. أمنت Siemens Mobility صفقات تحكم سكك حديدية ألمانية بقيمة 2.8 مليار يورو (3.0 مليار دولار أمريكي)، مضيفة عقد صيانة MRT في ماليزيا وحزم HS2 في بريطانيا، مما يمدد إيرادات دورة الحياة والبصمة الإقليمية. استحواذ Almaviva على Iteris بقيمة 335 مليون دولار أمريكي يبرز شهية الأسهم الخاصة لأصول التنقل الغنية بالبيانات ويشير إلى استمرار التوحيد.

التمايز التكنولوجي يتمحور حول الذكاء الاصطناعي المدمج في الطرف. TrafiBot من FLIR يجمع القنوات الحرارية والبصرية مع التعلم الآلي لتوسيع حالات الاستخدام من كشف الحوادث إلى الإنذار المبكر للحريق. حزمة Kistler المجمعة للوزن أثناء الحركة والمراقبة الهيكلية لـ Washington Bridge تظهر خلق قيمة متعددة التخصصات يرفع حواجز التبديل. هيئات المعايير مثل ISWIM تروج لبروتوكولات البيانات المفتوحة التي قد تسوي الميدان للداخلين الجدد، لكن الشركات الراسخة بمداخن التكامل الناضجة تحتفظ بمزايا المشتريات، خاصة حيث تفضل الوكالات العامة عقود الخدمة طويلة الأجل أحادية المصدر.

تتشكل الشراكات الاستراتيجية حول نظم المنصات البيئية. Yunex وSwarco وKapsch تواءم عروض التنقل الموجهة للمناخ، مجمعة بيانات أجهزة الاستشعار مع التحكم التكيفي في الإشارات. موردو الشرائح يتعاونون مع موردي البنية التحتية لتسريع عمليات نشر C-V2X، مما يرسخ زخم إنترنت الأشياء الخلوية. الشركات ذات موهبة التحليلات الداخلية والمنصات السحابية الآمنة تسجل درجات أعلى في تقييمات طلبات المقترحات التي تزن بشكل متزايد المرونة السيبرانية وواجهات برمجة التطبيقات المفتوحة.

قادة صناعة أجهزة استشعار المرور

-

Kapsch TrafficCom AG

-

Siemens AG (Mobility ITS)

-

Teledyne FLIR (Traffic)

-

Iteris Inc.

-

SWARCO AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أمنت Siemens Mobility عقوداً بقيمة 2.8 مليار يورو مع Deutsche Bahn للتقنية الحديثة للتحكم والسلامة كجزء من اتفاقية إطار بقيمة 6.3 مليار يورو Siemens Mobility.

- فبراير 2025: فازت Siemens Mobility بعقد صيانة لمدة 40 شهراً لخط MRT في وادي كلانغ في كوالالمبور من SMH Rail Siemens Mobility.

- يناير 2025: حصلت Siemens Mobility على أربعة عقود بقيمة 670 مليون يورو مع HS2 Ltd للبنية التحتية للسكك الحديدية عالية السرعة والصيانة في بريطانيا Siemens Mobility.

- ديسمبر 2024: أصدرت اللجنة المركزية في الصين إرشادات حول البنية التحتية الحضرية الجديدة مؤكدة على الشبكات البلدية الذكية Central Committee of the Communist Party of China.

نطاق تقرير سوق أجهزة استشعار المرور العالمي

تتكون إشارة المرور من مستشعر أو مؤقت لتوجيه ومراقبة تدفق المرور. في المدن التي بها مرور كثيف جداً، تخلق جمود رغم المؤقت. لذلك، مستشعر المرور يستشعر عدد المركبات في الطابور وينظم الإشارة وفقاً لذلك.

| الحلقة التحريضية |

| الكهروضغطية |

| اللوحة المنحنية |

| المغناطيسية |

| الصورة / الفيديو |

| القائمة على الرادار |

| الأشعة تحت الحمراء |

| LiDAR |

| التدخلية (داخل الطريق) |

| غير التدخلية (فوق الطريق / جانب الطريق) |

| محمولة / مؤقتة |

| مراقبة المرور وتحسين التدفق |

| الوزن أثناء الحركة |

| تصنيف المركبات والتنميط |

| الرسوم الآلية والديناميكية |

| كشف الحوادث وتحليلات السلامة |

| التقاطعات الحضرية |

| الطرق السريعة والطرق السريعة |

| الجسور والأنفاق |

| مرافق وقوف السيارات |

| الحكومة ووكالات الطرق |

| مشغلي الرسوم / امتيازات الشراكة بين القطاعين العام والخاص |

| مدمجو حلول المدن الذكية |

| مشغلي اللوجستيات والأساطيل |

| السلكية (CAN، Ethernet) |

| اللاسلكية (DSRC / C-V2X) |

| إنترنت الأشياء الخلوية (NB-IoT / LTE-M / 5G) |

| LPWAN (LoRa / Sigfox) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المستشعر | الحلقة التحريضية | |

| الكهروضغطية | ||

| اللوحة المنحنية | ||

| المغناطيسية | ||

| الصورة / الفيديو | ||

| القائمة على الرادار | ||

| الأشعة تحت الحمراء | ||

| LiDAR | ||

| حسب طريقة التركيب | التدخلية (داخل الطريق) | |

| غير التدخلية (فوق الطريق / جانب الطريق) | ||

| محمولة / مؤقتة | ||

| حسب التطبيق | مراقبة المرور وتحسين التدفق | |

| الوزن أثناء الحركة | ||

| تصنيف المركبات والتنميط | ||

| الرسوم الآلية والديناميكية | ||

| كشف الحوادث وتحليلات السلامة | ||

| حسب موقع النشر | التقاطعات الحضرية | |

| الطرق السريعة والطرق السريعة | ||

| الجسور والأنفاق | ||

| مرافق وقوف السيارات | ||

| حسب القطاع النهائي | الحكومة ووكالات الطرق | |

| مشغلي الرسوم / امتيازات الشراكة بين القطاعين العام والخاص | ||

| مدمجو حلول المدن الذكية | ||

| مشغلي اللوجستيات والأساطيل | ||

| حسب تقنية الاتصال | السلكية (CAN، Ethernet) | |

| اللاسلكية (DSRC / C-V2X) | ||

| إنترنت الأشياء الخلوية (NB-IoT / LTE-M / 5G) | ||

| LPWAN (LoRa / Sigfox) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة استشعار المرور؟

يقف السوق عند 0.72 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 1.08 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 8.5%.

أي قطاع ينمو أسرع داخل سوق أجهزة استشعار المرور؟

أجهزة الاستشعار القائمة على LiDAR تسجل أعلى معدل نمو سنوي مركب 12.2% مع هجرة المشغلين إلى الكشف غير التدخلي عالي الدقة.

لماذا تكتسب روابط إنترنت الأشياء الخلوية زخماً؟

خطط V2X الوطنية وعمليات نشر الجيل الخامس تفضل الشخصية منخفضة الكمون عالية النطاق الترددي للخلوية، مما يدفع قطاع الاتصال نحو معدل نمو سنوي مركب 13.4%.

أي منطقة تقود التبني؟

آسيا والمحيط الهادئ تحتل 35% من الإيرادات وتقدم أسرع معدل نمو سنوي مركب 12.1%، مدعوماً ببرامج المدن الذكية في الصين واليابان.

كيف تقيد نفقات رؤوس الأموال المرتفعة النمو؟

ترقيات V2X الكاملة للتقاطعات يمكن أن تكلف مليارات، وتعطيل الرصيف أثناء التركيبات التدخلية يدفع الوكالات نحو البدائل المحمولة واللاسلكية.

آخر تحديث للصفحة في: