حجم وحصة سوق التوأم الرقمي (DT)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

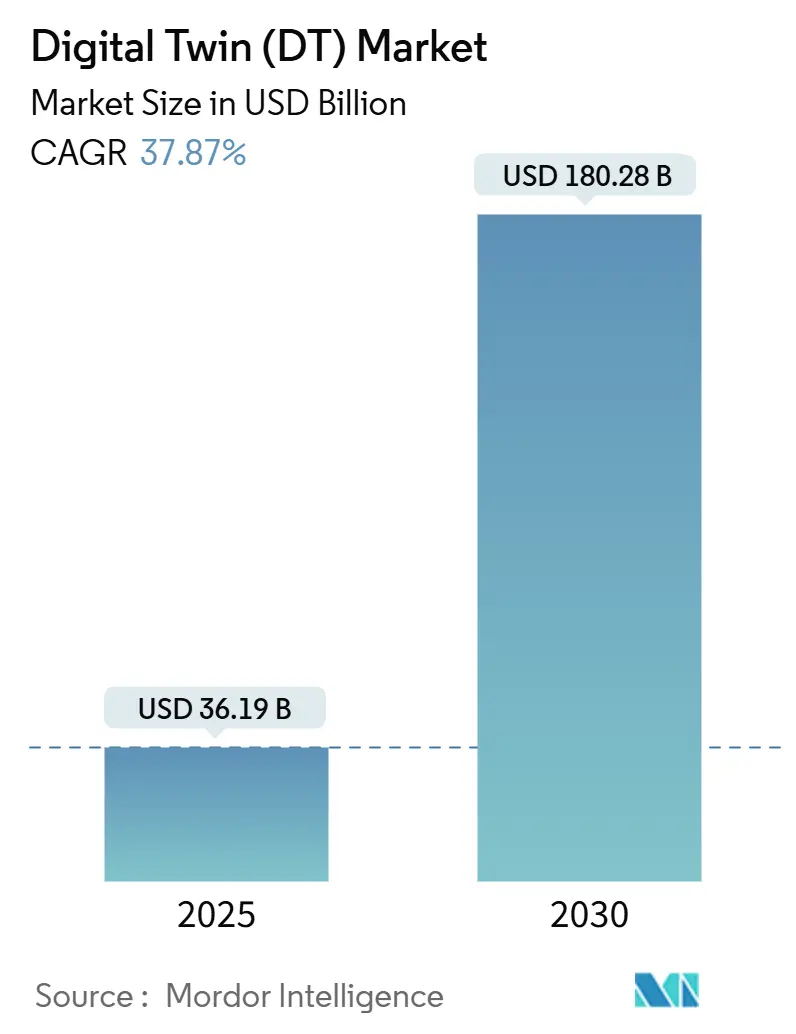

| حجم السوق (2025) | 36.19 مليار دولار أمريكي |

| حجم السوق (2030) | 180.28 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 37.87% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التوأم الرقمي (DT) من قبل شركة Mordor Intelligence

يقف سوق التوأم الرقمي حالياً عند 36.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 180.28 مليار دولار أمريكي في عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 37.87%. تشمل العوامل المساعدة نضج منصات إنترنت الأشياء الصناعية، والانتشار الأوسع لتطبيق الذكاء الاصطناعي الطرفي، والمتطلبات التنظيمية للبنية التحتية الحيوية للسلامة. يبقى التصنيع أكبر تطبيق بفضل الاستثمارات الراسخة في المصانع الذكية، بينما يُظهر قطاع النفط والغاز أقوى نمو حيث يسعى المنتجون لتحقيق مكاسب في سلامة الأصول في ظروف التشغيل القاسية. إقليمياً، تحتفظ أمريكا الشمالية بالصدارة، لكن آسيا والمحيط الهادئ تسد الفجوة حيث توجه البرامج العامة في الصين والهند واليابان التمويل نحو الرقمنة واسعة النطاق. تستحوذ الحلول على معظم الإنفاق اليوم، إلا أن الخدمات تتوسع بسرعة حيث تسعى الشركات للحصول على خبرة التكامل. ينمو النشر السحابي بشكل أسرع من النشر في الموقع، مما يشير إلى الثقة المتزايدة في ضمانات إدارة البيانات عن بُعد والهياكل القابلة للتوسع. تحد الثغرات الأمنية السيبرانية ونقص المواهب في النمذجة المعتمدة على الفيزياء من نظرة النمو، رغم أنها لم تغير المسار الأساسي للتبني.

النقاط الرئيسية للتقرير

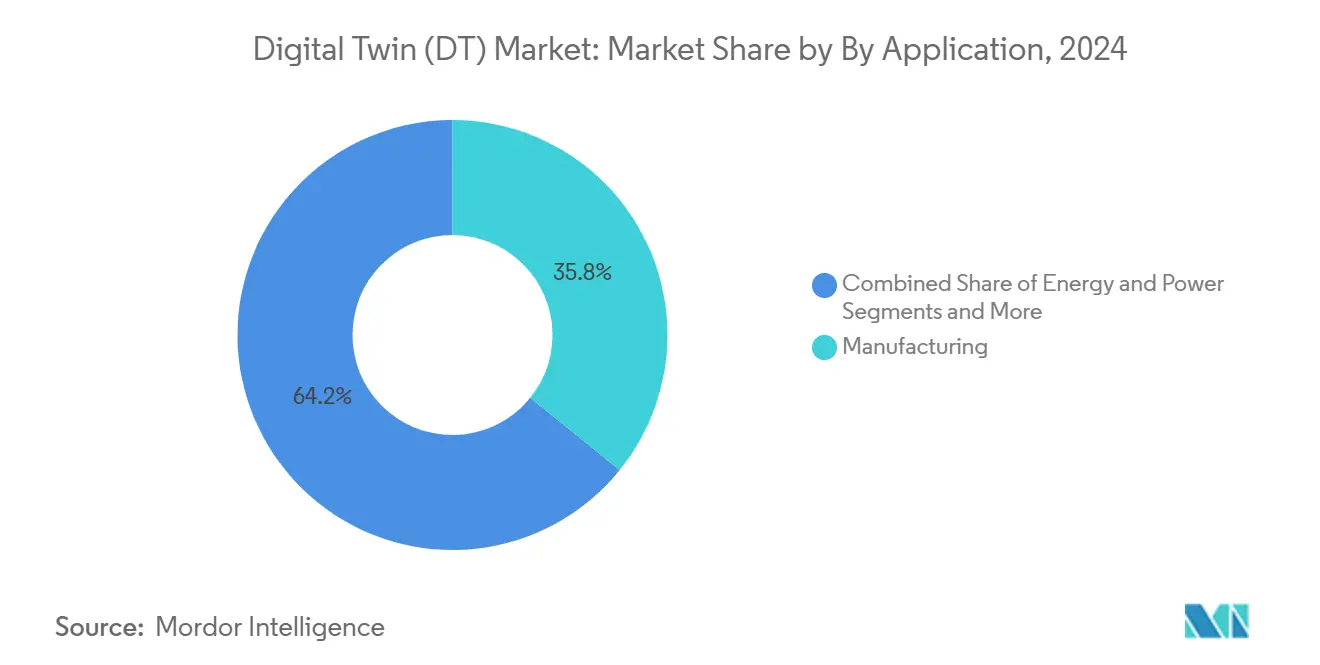

- حسب التطبيق، تصدّر التصنيع بحصة 35.8% من سوق التوأم الرقمي في عام 2024؛ ومن المتوقع أن يتوسع قطاع النفط والغاز بمعدل نمو سنوي مركب قدره 29.3% حتى عام 2030.

- حسب المكون، استحوذت الحلول على حصة إيرادات بنسبة 63.6% في عام 2024، بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 31.4% حتى عام 2030.

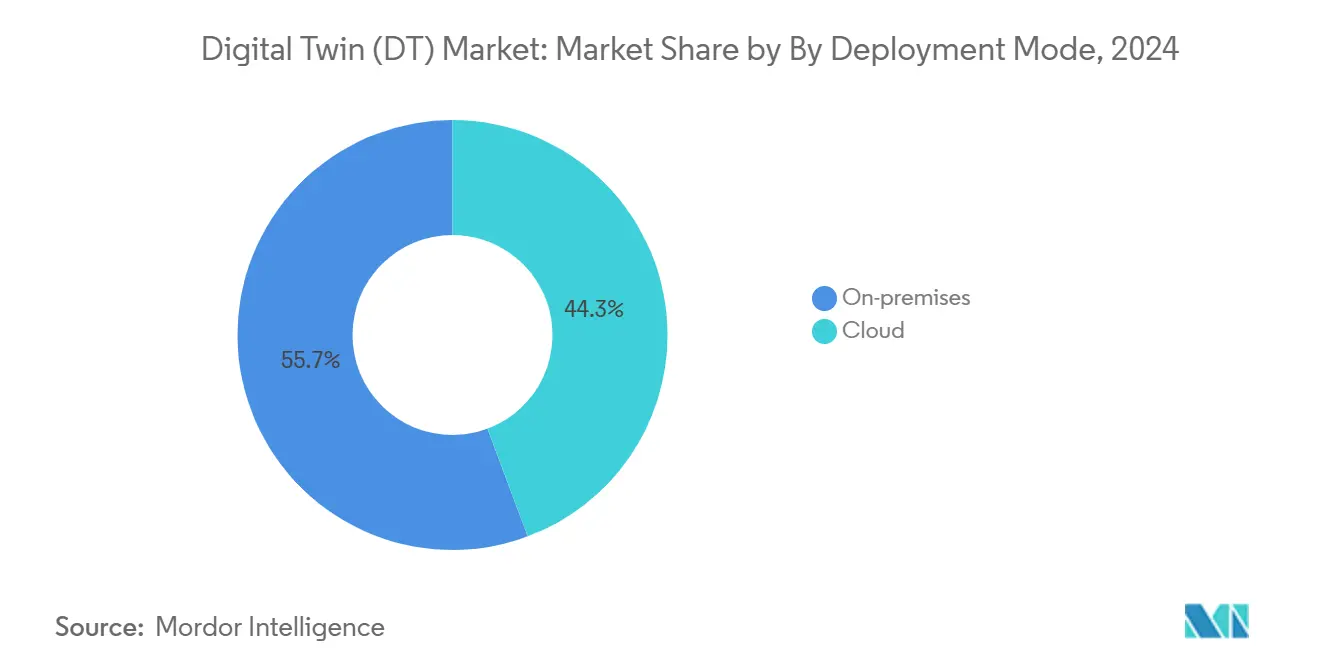

- حسب نمط النشر، احتفظ النشر في الموقع بحصة 55.7% من حجم سوق التوأم الرقمي في عام 2024؛ والنشر السحابي يتقدم بمعدل نمو سنوي مركب قدره 32.8% حتى عام 2030.

- حسب حجم المؤسسة، هيمنت المؤسسات الكبيرة بحصة 68.12% في عام 2024؛ والمؤسسات الصغيرة والمتوسطة هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 28.7%.

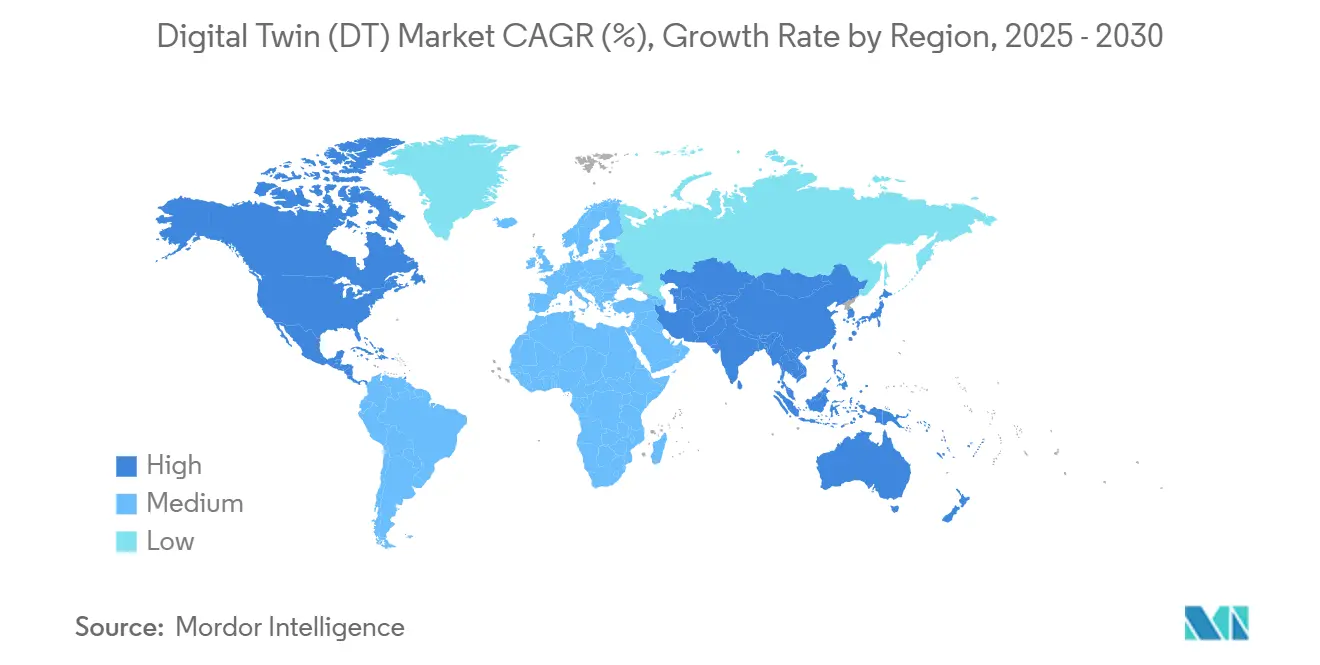

- حسب الجغرافيا، تصدّرت أمريكا الشمالية بحصة 38.4% من سوق التوأم الرقمي في عام 2024، في حين أن آسيا والمحيط الهادئ مهيأة للارتفاع بمعدل نمو سنوي مركب قدره 27.2% حتى عام 2030.

اتجاهات ورؤى سوق التوأم الرقمي (DT) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو السريع لمنصات إنترنت الأشياء الصناعية | +8.2% | عالمي، مع قيادة آسيا والمحيط الهادئ للتبني | المدى المتوسط (2-4 سنوات) |

| توسع الاستنتاج الطرفي/الذكاء الاصطناعي على مستوى الجهاز | +7.5% | أمريكا الشمالية والاتحاد الأوروبي، امتداد إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| الدفع التنظيمي للصناعات كثيفة الأصول لرقمنة البنية التحتية الحيوية للسلامة | +6.8% | الاتحاد الأوروبي وأمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الطلب على التشغيل الافتراضي لخفض النفقات الرأسمالية في مشاريع التجديد | +5.3% | عالمي، مركز في مراكز التصنيع | المدى المتوسط (2-4 سنوات) |

| ارتفاع عقود الخدمة القائمة على النتائج التي تحتاج بيانات النسخة المطابقة للأصول في الوقت الفعلي | +4.9% | أمريكا الشمالية والاتحاد الأوروبي، تركيز على الطيران/الطاقة | المدى الطويل (≥ 4 سنوات) |

| انتشار جوازات سفر المنتجات الرقمية في الاتحاد الأوروبي والولايات المتحدة | +4.1% | الاتحاد الأوروبي والولايات المتحدة، توسع عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو السريع لمنصات إنترنت الأشياء الصناعية

يوفر النشر واسع النطاق لإنترنت الأشياء الصناعية بيانات في الوقت الفعلي تحافظ على تزامن النماذج الرقمية مع أرضيات المصانع. أبلغت سيمنز عن إيرادات أعمال رقمية بقيمة 9 مليارات يورو (9.72 مليار دولار أمريكي) في عام 2024، بزيادة 22% على قوة نظام Xcelerator البيئي[1]Roland Busch, "Siemens FY 2024 Press Conference," Siemens AG, siemens.com. تعالج منصة Forge من هانيويل أكثر من 3 مليارات نقطة بيانات يومياً، مما يقلل التوقف غير المخطط له بنسبة 35% في مصانع العملاء. تقلل البروتوكولات المعيارية مثل OPC UA وMQTT احتكاك التكامل، مما يمكّن المصانع من نشر التوائم في أسابيع بدلاً من شهور. النتيجة هي تجنب ثابت للتكاليف، وتحليل أسرع للأسباب الجذرية، وتخطيط أكثر قابلية للتنبؤ للطاقة الإنتاجية.

توسع الاستنتاج الطرفي/الذكاء الاصطناعي على مستوى الجهاز

نقل التحليلات من السحابة إلى الطرف يقلم الكمون ويحافظ على سيادة البيانات. طوّرت مايكروسوفت وسيمنز بالتعاون نماذج أساسية صناعية تدير الاستنتاج عند الأصل، مما يتيح استجابات بمستوى الميلي ثانية لاكتشاف الشذوذ. تشغل أودي الآن وحدات تحكم منطقية قابلة للبرمجة افتراضية من خلال توائم منتشرة طرفياً تحسّن أوقات الدورات في خطوط التصنيع الفعلية. تحد المحاكاة المحلية أيضاً من استهلاك النطاق الترددي لأن بيانات الاستثناء فقط تتحرك تصاعدياً. تقلل الرقاقات المتخصصة وبيئات التشغيل المحاوية تكاليف النشر للموردين من المستوى الثاني، مما يسرّع انتشار التوائم الجاهزة للذكاء الاصطناعي عبر سلاسل القيمة.

الدفع التنظيمي للصناعات كثيفة الأصول لرقمنة البنية التحتية الحيوية للسلامة

تلزم قاعدة جواز سفر المنتج الرقمي في الاتحاد الأوروبي (2024-2027) المصنعين بالاحتفاظ بسجلات رقمية مفصلة للمنسوجات والإلكترونيات ومواد البناء. تقبل منظمات الطيران التنظيمية الآن الشهادة القائمة على المحاكاة؛ حققت سيمنز وUL Solutions أول شهادة محرك عبر توأم رقمي، مما قلل وقت التحقق بنسبة 40%. تحوّل تفويضات الامتثال التوائم الرقمية من أدوات كفاءة اختيارية إلى طبقات توثيق مطلوبة، مما يعزز التبني بين القطاعات المحافظة مثل الكيماويات والسكك الحديدية.

الطلب على التشغيل الافتراضي لخفض النفقات الرأسمالية

يُظهر بحث جامعة كامبريدج أن التشغيل الافتراضي يمكن أن يقلص الجداول الزمنية للمشاريع بنسبة 25% ويلغي ما يصل إلى 60% من الاختبارات الفيزيائية في الخطوط المعقدة. تستفيد شل من توائم المصافي لتجربة تغييرات العمليات افتراضياً، مما يقلل مخاطر التوقف ويسرّع استرداد الاستثمار. مع تقدم عمر المنشآت، تزداد تكلفة ترقيات التجديد؛ يتيح التحقق الافتراضي للمهندسين تعديل المعاملات في البرنامج أولاً، مما يقلل تجاوزات العمل الميداني وهدر المواد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقاط الضعف الأمنية السيبرانية الفيزيائية عبر أكوام تكنولوجيا المعلومات/تكنولوجيا العمليات | -3.8% | عالمي، مركز في البنية التحتية الحيوية | المدى القصير (≤ 2 سنة) |

| نقص الخبرة المتخصصة في النمذجة الفيزيائية الخاصة بالمجال | -3.2% | عالمي، حاد في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| ملكية غامضة للملكية الفكرية للبيانات المولدة في التوائم المتحدة | -2.1% | الاتحاد الأوروبي وأمريكا الشمالية، تركيز تنظيمي | المدى المتوسط (2-4 سنوات) |

| تجزئة معايير المحاكاة التي تحد من قابلية التشغيل البيني | -1.9% | عالمي، اختلافات خاصة بالصناعة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقاط الضعف الأمنية السيبرانية الفيزيائية عبر أكوام تكنولوجيا المعلومات/تكنولوجيا العمليات

يلاحظ المعهد الوطني الإسباني للأمن السيبراني أن التوائم التي تربط بين تكنولوجيا المعلومات وتكنولوجيا العمليات توسّع أسطح الهجوم، مما يعرّض وحدات تحكم العمليات لتهديدات سلامة البيانات. أجبرت أحداث برمجيات الفدية الأخيرة المصنعين على وقف الإنتاج لأيام أثناء تطهير بحيرات بيانات التوائم. تنشأ تأخيرات نشر متوسطة قدرها 18 شهراً حيث تدمج الشركات هياكل الثقة الصفرية وتدرّب الموظفين. تضيف التوائم متعددة المستأجرين تعقيداً لأن وصول الشركاء يجب أن يكون مقسماً دون إبطاء التعاون.

نقص الخبرة المتخصصة في النمذجة الفيزيائية الخاصة بالمجال

تشير استطلاعات منظمة التعاون الاقتصادي والتنمية إلى أن 67% من الشركات الصغيرة والمتوسطة الأوروبية تذكر نقص المهارات كالحاجز الأساسي للتبني. بناء توأم توربين يتطلب معرفة بالديناميكا الهوائية وعلوم المواد ونظرية التحكم بالإضافة إلى مهارات البرمجيات. تكافح شركات الأسواق الناشئة أكثر، مما يرفع تكاليف الاستشارات ويطيل الوقت للوصول إلى القيمة. تطلق الاتحادات الأكاديمية الصناعية دورات أوراق اعتماد مصغرة، لكن فجوة المواهب قريبة المدى تبقى عائقاً للتوسع.

تحليل القطاعات

حسب التطبيق: يحتفظ التصنيع بالصدارة بينما يتسارع النفط والغاز

ساهم التصنيع بنسبة 35.8% من سوق التوأم الرقمي في عام 2024 بفضل أجهزة الاستشعار المدمجة لإنترنت الأشياء الصناعية وبرامج الصيانة التنبؤية وثقافات التحسين المستمر. تنشر مصانع السيارات والإلكترونيات توائم على مستوى الخط لتحليل تقلبات وقت التكت وأنماط عائد الجودة، مما يقلم معدلات الخردة بأرقام مضاعفة. تضيف مكاسب كفاءة الطاقة طبقة استرداد أخرى، خاصة في علم المعادن والأسمنت كثيفة الموارد. من المتوقع أن يتوسع القطاع بثبات، محافظاً على حافته الكمية حتى لو لحقت القطاعات الأخرى بالركب.

النفط والغاز، رغم كونه أصغر اليوم، من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 29.3% حتى عام 2030 حيث تتطلب شركات التشغيل البحرية قدرات التفتيش عن بُعد وعزل الأعطال. ينشر قطاع المنبع توائم خزان تدمج البيانات الزلزالية وسجلات الإنتاج، مما يتيح للمهندسين محاكاة سيناريوهات إعادة تطوير الآبار قبل تعبئة الحفارات. تطبق شركات الوسط توائم خطوط الأنابيب لاكتشاف التسرب، بينما حققت المصافي النهائية مثل شل انخفاضات توقف غير مخطط بنسبة 20% باستخدام توائم معتمدة من معايير DNV. تعزز أهداف الحكومة لإزالة الكربون التبني حيث تحسّن التوائم استراتيجيات تقليل الحرق وتكامل الحرارة. عبر كلا القطاعين، يرفع اختبار السيناريوهات المساعد بالذكاء الاصطناعي التوائم من المراقبة إلى أنظمة دعم القرار، مما يعزز حصتها من إجمالي العمليات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: تهيمن الحلول لكن الخدمات تنطلق

استحوذت فئة الحلول-منصات البرمجيات ومحركات الفيزياء والأجهزة المتصلة-على 63.6% من الإنفاق في عام 2024 حيث اقتنت الشركات القدرات الأساسية. يحزم البائعون مكتبات النمذجة مع محركات التصور حتى يتمكن مهندسو العمليات من تجميع النسخ دون ترميز من الصفر. تتحول نماذج الترخيص إلى مستويات قائمة على الاستهلاك، موسعة الوصول بين موردي المستوى الثاني.

الخدمات، مع ذلك، تتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 31.4%. تحاذي استشارات التنفيذ خطوط أنابيب البيانات، وتنشئ نماذج دلالية، وتصدّق على دقة المحاكاة. تراقب عقود الخدمة المدارة مقاييس صحة التوأم، وتطبق التصحيحات، وتضبط الخوارزميات للانحراف، مما ينتج نفقات تشغيل قابلة للتنبؤ لمالكي الأصول. مع انتشار الاتفاقيات القائمة على النتائج-تضمن TotalCare من رولز رويس وقت تشغيل المحرك مدعوماً بتحليلات التوأم-يتحمل شركاء الخدمة مخاطر أكثر، ربطاً للرسوم بمكاسب الكفاءة بدلاً من الساعات القابلة للفوترة[2]Rolls-Royce TotalCare Overview," Rolls-Royce Holdings plc, rolls-royce.com. يعزز هذا النموذج ولاء العملاء ويشجع التحسينات المستمرة للمنصة.

حسب نمط النشر: تكتسب السحابة أرضاً رغم هيمنة النشر في الموقع

احتفظت هياكل النشر في الموقع بحصة 55.7% من حجم سوق التوأم الرقمي في عام 2024 لأن مشغلي البنية التحتية الحيوية يعطون الأولوية لحضانة البيانات والكمون الحتمي. تحتفظ المرافق وشركات الطيران الرئيسية، المحكومة بقوانين التحكم في التصدير الصارمة، بمجموعات محلية حيث تتفاعل النماذج مع وحدات التحكم المنطقية القابلة للبرمجة في الميكرو ثانية.

السحابة، التي تتقدم بمعدل نمو سنوي مركب قدره 32.8%، تستفيد من شهادات الأمان لمزودي الخدمات السحابية الكبار والحوسبة المرنة. توفر Azure Digital Twins وAWS IoT TwinMaker علوم وجود مسبقة الإنشاء وقواعد بيانات السلاسل الزمنية، مما يقلل وقت التوفير من شهور إلى أيام. توجه النماذج الهجينة حلقات التحكم الحساسة إلى حافة المصنع بينما تبث التخاطب المجمع إلى السحب الإقليمية لتدريب الذكاء الاصطناعي. يدمج البائعون أدوات وضع البيانات القائمة على السياسات حتى يحدد ضباط الامتثال قيود الإقامة، موازنين بين المرونة والسيادة.

حسب حجم المؤسسة: تظهر الشركات الصغيرة والمتوسطة كأسرع المتحركين

احتفظت المؤسسات الكبيرة بحصة 68.12% في عام 2024، مستفيدة من فرق متعددة التخصصات ونفقات رأسمالية كبيرة لإنشاء توائم على نطاق المصنع. انتقل المتبنون الأوائل الآن إلى مشاريع الجيل الثاني، طبقات وكلاء الذكاء الاصطناعي على النماذج الراسخة. يتحول تركيزهم نحو الاتحاد عبر المواقع، ربط توائم دورة حياة المنتج مع توائم سلسلة التوريد للرؤية من طرف إلى طرف.

تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 28.7% حيث تقلل تسعير SaaS وواجهات الترميز المنخفضة حواجز الدخول. تعوض قسائم الحكومة في برنامج أوروبا الرقمية في الاتحاد الأوروبي تكاليف الطيار للشركات الصغيرة والمتوسطة في الآلات ومعالجة الأغذية. تشارك المجموعات الإقليمية قوالب أفضل الممارسات، مما يتيح لمحل تصنيع المعادن في إيطاليا إعادة استخدام توأم خلية روبوت اللحام المصمم من قبل الأقران في ألمانيا. تستمر عقبات التمويل، لكن نماذج الدفع حسب الاستخدام وخيارات التأجير المدعومة من البائع تخفف القيود الرأسمالية، مسرّعة اختراق الشركات الصغيرة والمتوسطة.

التحليل الجغرافي

هيمنت أمريكا الشمالية على 38.4% من إيرادات سوق التوأم الرقمي في عام 2024 مدفوعة بعمليات الطرح المبكرة للصناعة 4.0، وبرامج الطيران الواسعة، والتمويل الاستثماري القوي للبرمجيات الصناعية كخدمة. قبول منظمي الطيران الأمريكيين للشهادة القائمة على المحاكاة حفز استثماراً واسعاً في التوائم بين مصنعي الطائرات الأصليين وموردي المستوى الأول. تنشر عمالقة الطاقة في كندا والولايات المتحدة توائم خطوط الأنابيب ومحطات الغاز الطبيعي المسال لخفض معدلات تسرب الميثان، متماشية مع السياسة البيئية المتشددة. التبني السحابي قوي بشكل خاص بسبب أطر التأمين السيبراني الناضجة وتفويضات حماية البيانات المعيارية.

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 27.2%، مدعومة بمشاريع الحكومة الضخمة. تفرض خطة الصين لبناء الصين الرقمية توائم رقمية حضرية للبنية التحتية الجديدة، منشئة خطوط أنابيب شراء كبيرة للبائعين المحليين والأجانب. يدمج مخطط Sangam Digital Twin في الهند قدرة توأم الشبكة في ترقيات الاتصالات على نطاق البلاد حيث تتحرك البلاد نحو جاهزية 6G. تدعم مبادرة NTT Digital Twin Computing Initiative اليابانية نسخاً مطابقة على نطاق المدينة تغذي خوارزميات النقل والاستجابة للكوارث[3]NTT Corporation, "Digital Twin Computing Initiative," ntt.com. تدفع كوريا الجنوبية وسنغافورة طيارين للمصانع الذكية والموانئ الذكية، مؤكدة على تتبع البصمة الكربونية في الوقت الفعلي. مركزية سلسلة التوريد في المنطقة تعني أن الدروس المستفادة هنا تنتشر بسرعة إلى مصنعي المعدات الأصلية العالميين.

تتقدم أوروبا بثبات حيث تصبح الضرورات التنظيمية محور المسرح. يجبر جواز سفر المنتج الرقمي المصنعين على تضمين القابلية للتتبع عبر دورات حياة المنتج، مما يجعل توأماً خفيف الوزن إجبارياً فعلياً للسلع عالية الحجم. توفر منصة الصناعة 4.0 الألمانية إرشادات معيارية لقشرة الإدارة، مما يقلل عبء التكامل للشركات الصغيرة والمتوسطة. تستثمر فرنسا في توائم أحواض بناء السفن الافتراضية للحفاظ على الميزة التنافسية في البناء البحري، بينما تستخدم بلدان الشمال الأوروبي توائم المباني للوفاء بقوانين الصفر الصافي. تبقى الشرق الأوسط وأفريقيا ناشئة لكن واعدة: الإمارات العربية المتحدة والمملكة العربية السعودية تجرب توائم حقول النفط وتوائم مدن المشاريع الضخمة، ساعية لفوائد الكفاءة والاستدامة قبل التوسع واسع النطاق.

المشهد التنافسي

يبقى تركيز السوق معتدلاً. عززت سيمنز محفظتها باستحواذها على Altair Engineering مقابل 10.6 مليار دولار أمريكي في عام 2024، دامجة عمق المحاكاة مع منصة Xcelerator. تستمر داسو سيستمز في دمج مكتبات Modelica في 3DEXPERIENCE لالتقاط سير عمل المحاكاة المشتركة الميكانيكية والأنظمة. تموضع PTC ThingWorx وKepware كأعمدة فقرية للبيانات قابلة للتوصيل والتشغيل لمصنعي السوق المتوسط. تركز ANSYS على الدقة، مدمجة نماذج مخفضة الرتبة تسرّع وقت التشغيل دون التضحية بالدقة. تتنافس مايكروسوفت وAWS وجوجل على حصة ذهن المنصة بطرح خدمات توأم مدارة مع موصلات مدمجة لأنظمة السحابة البيئية الأوسع.

تشكل الشراكات الاستراتيجية المنافسة. تعمل NVIDIA مع KION وAccenture لتوصيل توائم أتمتة المستودعات التي تسخر الفيزياء المسرّعة بوحدة معالجة الرسومات لتوجيه البليت في الوقت الفعلي. شراء Capgemini لذراع خدمات Unity يمنحها قدرات تصور غامرة للتمييز في عطاءات العملاء. تستفيد Palantir من Foundry لإنشاء توائم قطاع الطاقة لـBP، مزج بيانات تكنولوجيا العمليات مع المقاييس المالية والانبعاثات. يستهدف البائعون الأصغر المنافذ الرأسية: منصات التوأم المركزة على الرعاية الصحية تشبك التصوير وتخاطب المستشعر وسجلات المرضى لتمكين محاكيات العلاج الشخصي. يستمر تجزئة المعايير؛ وبالتالي، البائعون الذين يدعمون ISO 23247 وIEEE 1451 وتبادل AML يبرزون بتقليل مخاوف قفل العملاء.

المنافسة السعرية محدودة، حيث يقدر المشترون الموثوقية على تكلفة الترخيص الخالصة. بدلاً من ذلك، يتنافس البائعون على مقاييس التكلفة الإجمالية للملكية، مؤكدين على بدء تشغيل أسرع وتوقف مخفض. الذكاء الاصطناعي التوليدي المدمج في التوائم يظهر كأرض معركة جديدة: مقدمو الخدمة الذين يدمجون توليد السيناريوهات الاستباقي وتحليل السبب الجذري الآلي يلتقطون هوامش مميزة. نشاط عمليات الدمج والاستحواذ متوقع أن يستمر حيث يسعى موردو المنصات للحصول على أصول التحليلات والتصور والأمان المكملة، مشددين تدريجياً الحقل التنافسي.

قادة صناعة التوأم الرقمي (DT)

-

شركة جنرال إلكتريك

-

شركة IBM

-

شركة سيمنز

-

شركة داسو سيستمز

-

شركة PTC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: وسّعت سيمنز ومايكروسوفت شراكتهما لتطوير نماذج أساسية صناعية مشتركة تضخ الذكاء الاصطناعي في التوائم الرقمية للتحسين المستقل.

- فبراير 2025: أنهت Capgemini استحواذها على ذراع خدمات التوأم الرقمي المهنية من Unity لتعزيز قدرة تنفيذ ثلاثي الأبعاد في الوقت الفعلي.

- يناير 2025: شاركت مجموعة KION وNVIDIA وAccenture لإنشاء توائم رقمية مستودعات مدفوعة بالذكاء الاصطناعي لأتمتة اللوجستيات.

- يناير 2025: حققت سيمنز وUL Solutions أول شهادة منتج عبر محاكاة التوأم الرقمي مع الحد الأدنى من الاختبارات الفيزيائية لمحرك SINAMICS G220.

نطاق تقرير سوق التوأم الرقمي (DT) العالمي

التوأم الرقمي هو محاكاة افتراضية تكرر بدقة كائناً فيزيائياً. تم تعريف سوق التوأم الرقمي بناءً على الإيرادات المتولدة من البرمجيات والخدمات المستخدمة في تطبيقات مختلفة مثل النفط والغاز والتصنيع والسيارات والطيران والمستخدمين النهائيين الآخرين حول العالم.

يُقسم سوق التوأم الرقمي حسب التطبيق (التصنيع، الطاقة والقوى، الطيران، النفط والغاز، السيارات، والتطبيقات الأخرى) والجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، وبقية أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، الهند، وبقية آسيا والمحيط الهادئ]، وبقية العالم). يتم توفير أحجام السوق والتوقعات من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| التصنيع |

| الطاقة والقوى |

| الطيران والدفاع |

| النفط والغاز |

| السيارات |

| أخرى |

| الحلول/المنصات |

| الخدمات |

| في الموقع |

| السحابة |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بلدان الشمال الأوروبي | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| حسب التطبيق | التصنيع | ||

| الطاقة والقوى | |||

| الطيران والدفاع | |||

| النفط والغاز | |||

| السيارات | |||

| أخرى | |||

| حسب المكون | الحلول/المنصات | ||

| الخدمات | |||

| حسب نمط النشر | في الموقع | ||

| السحابة | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بلدان الشمال الأوروبي | |||

| بقية أوروبا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة دول جنوب شرق آسيا | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق التوأم الرقمي؟

حجم سوق التوأم الرقمي هو 36.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 180.28 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 37.87%.

أي قطاع يساهم بأكبر حصة في سوق التوأم الرقمي؟

يتصدر التصنيع بحصة سوقية قدرها 35.8% في عام 2024، مدفوعاً ببرامج المصانع الذكية والبنية التحتية الناضجة لإنترنت الأشياء الصناعية.

أي منطقة متوقع أن تنمو بأسرع وتيرة؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 27.2% حتى عام 2030، مدعومة بمبادرات حكومية واسعة النطاق في الصين والهند واليابان.

لماذا تنمو الخدمات بشكل أسرع من منصات البرمجيات؟

مع توسع العمليات، تسعى المؤسسات للحصول على خبرة التكامل وحوكمة البيانات وإدارة الأداء، مما يدفع الخدمات إلى معدل نمو سنوي مركب قدره 31.4%.

ما هي الحواجز الرئيسية للتبني الأوسع؟

نقاط الضعف الأمنية السيبرانية الفيزيائية ونقص المواهب المتخصصة في النمذجة هي أهم القيود، التي تحلق مجتمعة أكثر من 7% من النمو المحتمل.

آخر تحديث للصفحة في: