حجم وحصة سوق مُحسِّنات الطعم

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 1.8 مليار دولار أمريكي |

| حجم السوق (2030) | 2.6 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.76% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مُحسِّنات الطعم بواسطة مورد إنتليجنس

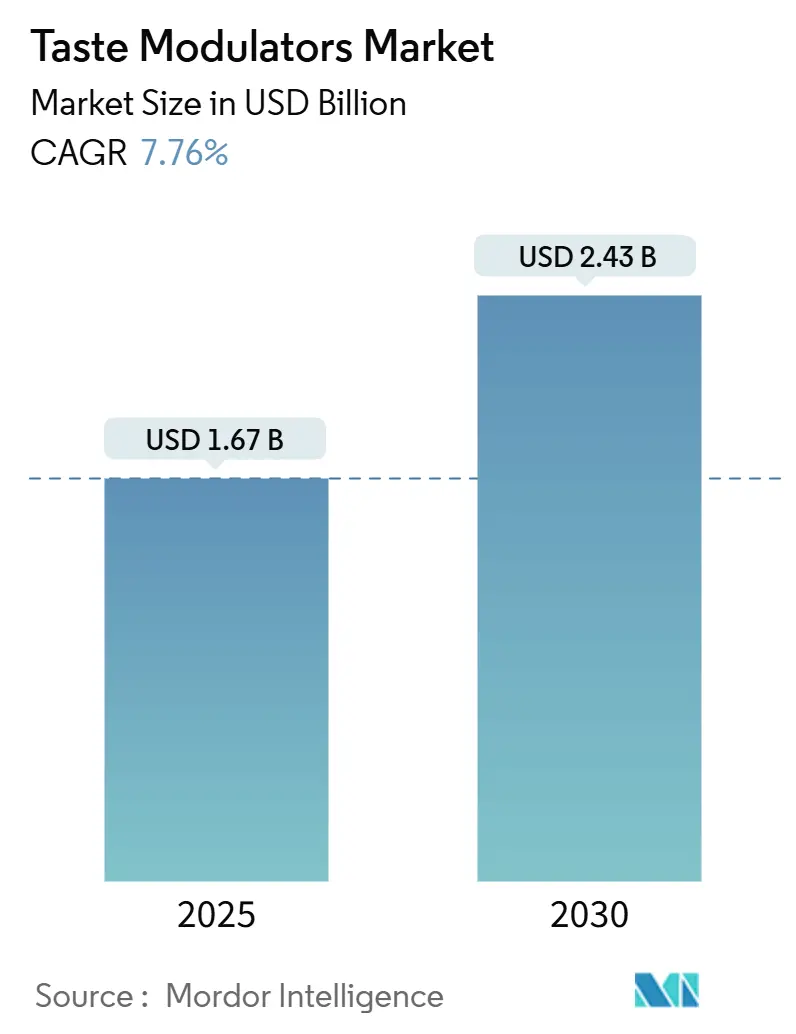

من المتوقع أن يصل سوق مُحسِّنات الطعم، المقدر قيمته بـ 1.67 مليار دولار أمريكي في عام 2025، إلى 2.43 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 7.76%. ينبع نمو السوق من انتقال المصنعين من بدائل السكر الأساسية إلى تقنيات تعديل النكهة المتطورة. تتيح مُحسِّنات الطعم لمصنعي الأغذية التحكم في الحلاوة والملوحة وملمس الفم والرائحة مع تقليل السعرات الحرارية ومحتوى الصوديوم. لقد أدت التدابير التنظيمية من إدارة الغذاء والدواء الأمريكية (FDA) على السكريات المضافة والصوديوم، مقترنة بتوصية منظمة الصحة العالمية (WHO) بتحديد السكريات الحرة تحت 10% من إجمالي استهلاك الطاقة، إلى تسريع إعادة تركيب المنتجات عبر صناعات الأغذية والمشروبات والأدوية. لقد أسست هذه العوامل مُحسِّنات الطعم كمكونات حاسمة في تطوير المنتجات المعاصرة. بالإضافة إلى ذلك، فإن الطلب المتزايد من المستهلكين على خيارات الأغذية والمشروبات الأكثر صحة وقليلة السعرات الحرارية قد عزز من اعتماد مُحسِّنات الطعم.

النقاط الرئيسية المستخلصة من التقرير

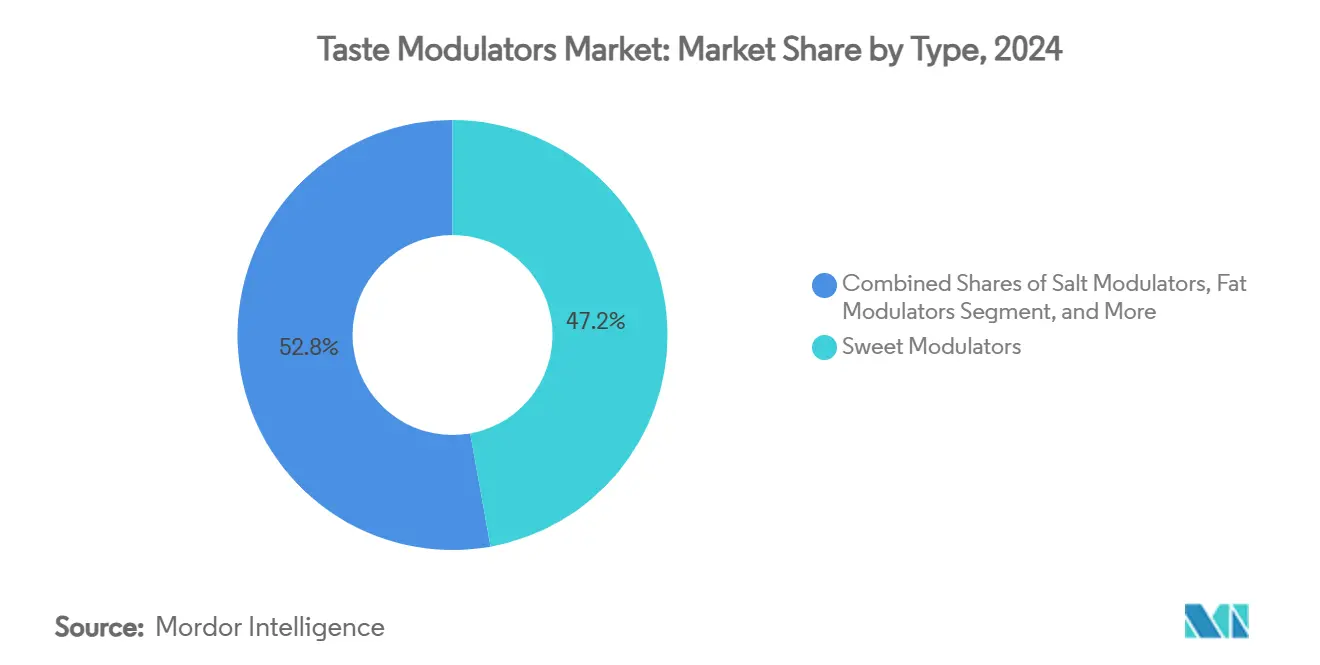

- حسب النوع، تصدرت مُحسِّنات الحلاوة بحصة 47.18% من سوق مُحسِّنات الطعم في عام 2024؛ من المتوقع أن تتوسع مُحسِّنات الملوحة بمعدل نمو سنوي مركب قدره 9.67% حتى عام 2030.

- حسب المصدر، استحوذت المكونات الطبيعية على حصة سوقية قدرها 56.67% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 10.12% حتى عام 2030.

- حسب الشكل، استحوذت المساحيق على حصة 66.34% من سوق مُحسِّنات الطعم في عام 2024، بينما من المتوقع أن تسجل السوائل معدل نمو سنوي مركب قدره 9.45% حتى عام 2030.

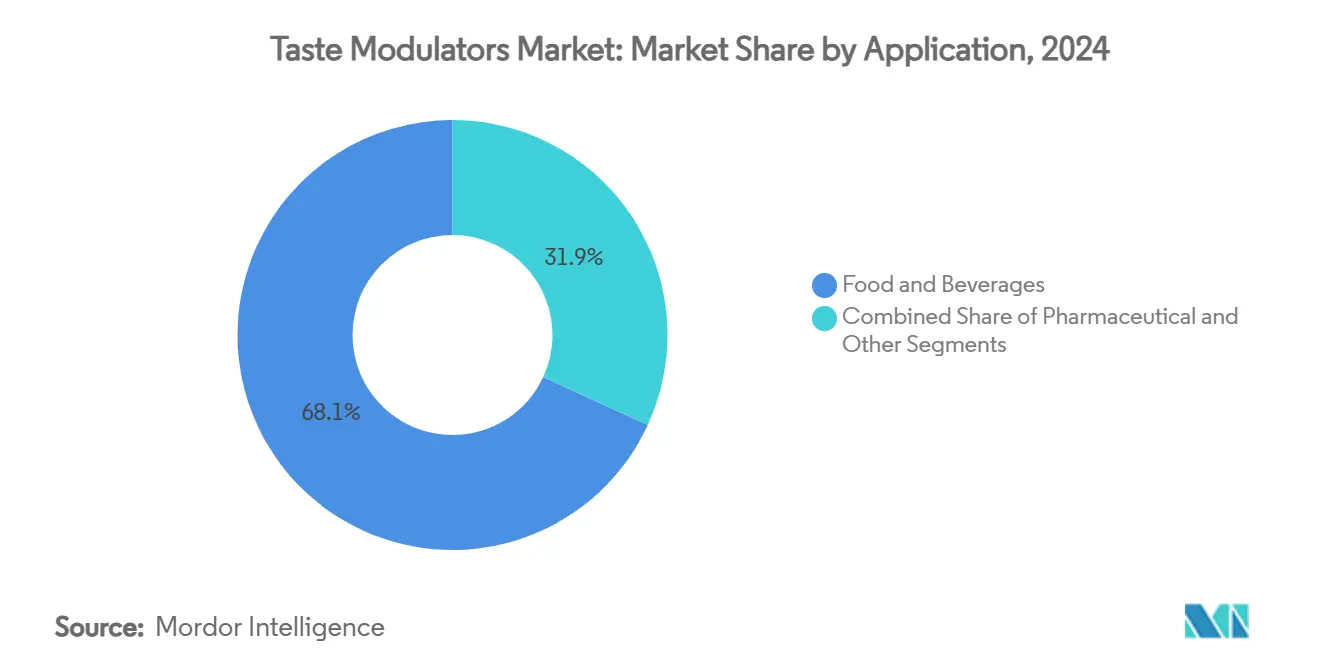

- حسب التطبيق، حققت الأغذية والمشروبات حصة 68.12% من سوق مُحسِّنات الطعم في عام 2024، إلا أن الاستخدامات الدوائية ستحقق أسرع معدل نمو سنوي مركب قدره 9.34% خلال الفترة.

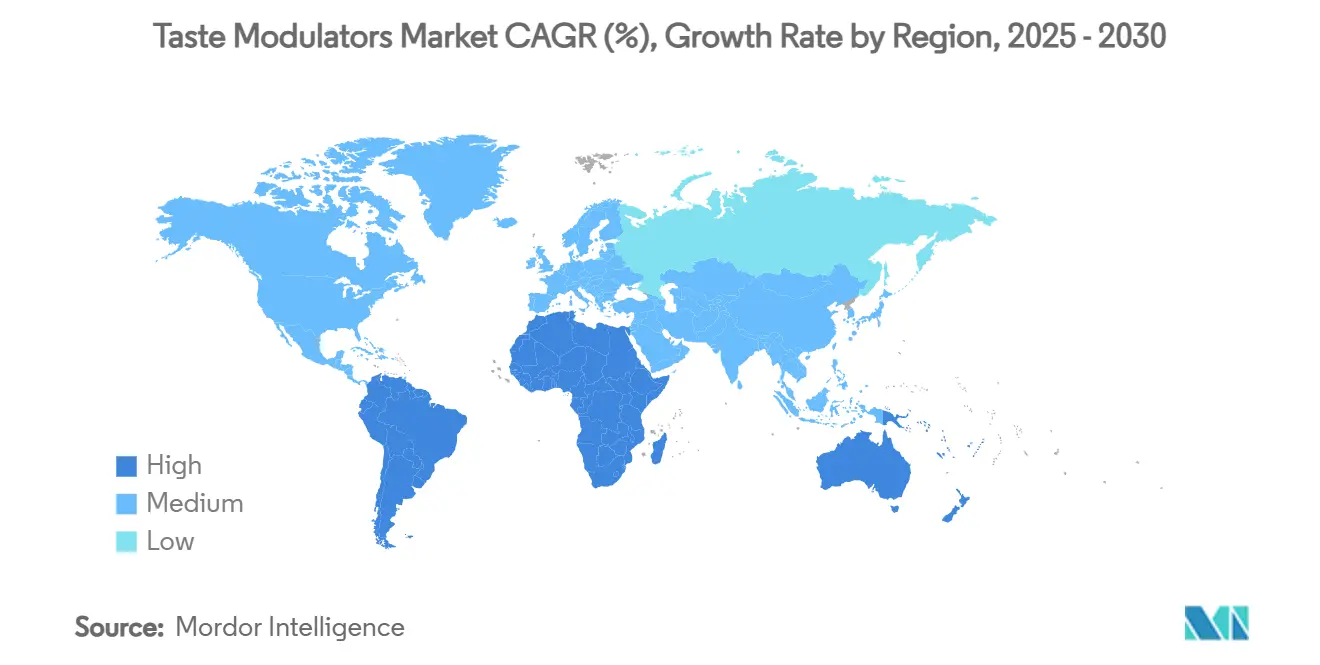

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بحصة 34.78% من سوق مُحسِّنات الطعم في عام 2024، وأمريكا الجنوبية مُهيأة لمعدل نمو سنوي مركب قدره 9.56% حتى عام 2030.

اتجاهات ورؤى سوق مُحسِّنات الطعم العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على المنتجات منخفضة السكر وقليلة السعرات الحرارية | +1.8% | عالمي، مع التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| الاعتماد المتزايد في الأغذية الوظيفية وتغذية الرياضة | +1.2% | أمريكا الشمالية، أوروبا، المراكز الحضرية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التقدم في البحث والتطوير لمُحسِّنات الطعم الطبيعية | +0.9% | عالمي، متركز في مراكز الابتكار | المدى الطويل (≥ 4 سنوات) |

| تزايد تفضيل المستهلك للأغذية النظيفة التسمية والأكثر صحة | +1.4% | أمريكا الشمالية، أوروبا، أستراليا | المدى المتوسط (2-4 سنوات) |

| توسع التغذية المخصصة والمكونات الوظيفية | +0.7% | أمريكا الشمالية، أسواق مختارة في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الاستخدام المتزايد في المنتجات النباتية وبدائل اللحوم | +1.1% | أمريكا الشمالية، أوروبا، الناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على المنتجات منخفضة السكر وقليلة السعرات الحرارية

التغييرات التنظيمية في تعريفات التغذية، بما في ذلك معايير "الصحي" المحدثة لإدارة الغذاء والدواء، تتطلب من العلامات التجارية تقليل السكريات المضافة مع الحفاظ على طعم وملمس المنتج [1]إدارة الغذاء والدواء الأمريكية، "تعريف ادعاءات 'صحي' لملصقات الأغذية،" fda.gov. الاعتماد المتزايد لأدوية إنقاص الوزن التي تحتوي على الببتيد الشبيه بالجلوكاجون-1 يزيد من طلب المستهلكين على المنتجات الشهية قليلة السعرات الحرارية. استجابة لذلك، يتبنى المصنعون مُحسِّنات السكر التي يمكنها استبدال ما يصل إلى 100% من السكروز مع الحفاظ على الخصائص الأساسية مثل التحمير واللزوجة وفترة الصلاحية. تُظهر مجموعة منتجات Tastesense من شركة Kerry فعالية عبر المشروبات ومنتجات المخابز ومنتجات الألبان، مما يتيح استراتيجيات تسعير ممتازة. في الأسواق المتقدمة، حيث تؤدي ضرائب السكر وملصقات التحذير في مقدمة العبوة إلى إعادة تركيب المنتجات، يُظهر المستهلكون استعداداً متزايداً لدفع المزيد مقابل البدائل الأكثر صحة.

الاعتماد المتزايد في الأغذية الوظيفية وتغذية الرياضة

يواجه السوق الموسع للمشروبات والبارات الغنية بالبروتين تحديات طعم كبيرة، حيث أن مكونات البروتين تخلق طبيعياً نكهات مرة وقابضة تردع قبول المستهلك. لقد طورت شركات مثل Firmenich تقنيات متقدمة لتعديل النكهة تقنع بفعالية هذه العناصر الطعمية غير المرغوب فيها مع الحفاظ على السلامة الغذائية والمحتوى السعري للمنتجات. الزيادة الكبيرة في إطلاق المشروبات عالية البروتين في هذا العقد تُظهر كلاً من طلب السوق والحاجة الماسة لمعالجة هذه الحواجز الحسية. الابتكار في التغذية المخصصة، بقيادة شركات مثل Panaceutics، مكّن من تخصيص دقيق للطعم على مستوى الدفعة من خلال دمج الملفات الجينية الفردية مع أنظمة النكهة المعيارية المتطورة. هذا التقدم التقني، مقترناً بالتداخل المتزايد بين أسواق تغذية الرياضة والعافية السائدة، يدعم الطلب المستمر على حلول تعديل الطعم المتعددة الاستخدامات التي تعزز قبول المنتج.

التقدم في البحث والتطوير لمُحسِّنات الطعم الطبيعية

التقدم البحثي في المركبات المشتقة من النباتات والقائمة على التخمر يحول تطوير مكونات الأغذية. السيكلودكسترينات، المركبات المنتجة إنزيمياً، تعالج بفعالية تحديين أساسيين في بدائل اللحوم: تلتقط المركبات النكهية غير المرغوب فيها وتعزز احتفاظ الرطوبة [2]محررو PLoS ONE، "السيكلودكسترين جلوكانوترانسفيراز يحسن نكهة اللحوم النباتية،" plos.org. تحافظ هذه المركبات على استقرارها أثناء عمليات الطهي وتتجنب التصنيف كمواد مضافة في أطر تنظيمية عديدة. موافقة الاتحاد الأوروبي على β-سيكلودكسترين (E 459) ووضع GRAS في الولايات المتحدة تمثل معلماً تنظيمياً مهماً، مما يتيح تطبيقات تجارية أوسع. حسّنت التقنيات المتقدمة للاستخلاص التوافر البيولوجي لجليكوسيدات الستيفيول، بينما تنتج عمليات التخمر المتخصصة الآن مُعزِّزات أومامي مستهدفة لتطبيقات البروتين النباتي.

تزايد تفضيل المستهلك للأغذية النظيفة التسمية والأكثر صحة

يستمر الطلب من المستهلكين على المكونات الطبيعية في الارتفاع، حيث يفحص المتسوقون قوائم المكونات ويفضلون العلامات التجارية التي تقلل المكونات الصناعية. نمو سوق المكونات الطبيعية مدفوع بمبادرات الشفافية والالتزامات البيئية. تمثل المواد الخام الطبيعية تحديات في المشتريات بسبب الاختلافات الموسمية وتقلبات الجودة. استجابة لذلك، يستثمر المصنعون في الزراعة التنبؤية وأنظمة تتبع البلوك تشين للحفاظ على ملفات كيميائية نباتية متسقة. يعتمد نجاح المنتج على مطابقة أداء التركيبة الصناعية، حيث يقبل المستهلكون الأوروبيون اختلافات طعم طفيفة بينما تتطلب الأسواق الأمريكية الشمالية ملفات طعم متطابقة، مما يجبر الموردين على تعزيز تقنيات الإخفاء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحديات في تطوير مُحسِّنات طعم فعالة | -0.8% | عالمي، خاصة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| الاختلافات الإقليمية في التفضيلات الحسية | -0.6% | عالمي، مع أعلى تأثير في الأسواق المتنوعة | المدى الطويل (≥ 4 سنوات) |

| الموافقات التنظيمية الصارمة ومتطلبات التسمية | -1.1% | أمريكا الشمالية، أوروبا، الأسواق المتقدمة في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| تقلبات في إمدادات المواد الخام للمُحسِّنات الطبيعية | -0.9% | عالمي، متركز في المناطق الزراعية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحديات في تطوير مُحسِّنات طعم فعالة

تطوير مُحسِّنات الطعم متعددة الوظائف يتطلب فهم التفاعلات المعقدة بين مستقبلات الحلاوة والملوحة والمرارة والأومامي. في التطبيقات الدوائية، تستمر المكونات النشطة المرة الطعم في التأثير على امتثال المريض، خاصة بين الأطفال، مما يتطلب حلول شاملة لإخفاء الطعم والتوصيل. بينما تعزز تقنية اللسان الإلكتروني قدرات القياس، فإنها لا تستطيع التنبؤ بدقة بالتفضيلات الثقافية للطعم، مما يطيل جداول البحث والتطوير الزمنية. التكاليف العالية لإنشاء مختبرات حسية تجريبية تخلق حواجز للشركات الصغيرة، مما يمنح الشركات الراسخة التي لديها مرافق بحثية عالمية ولجان حسية مدربة ميزة تنافسية.

الموافقات التنظيمية الصارمة ومتطلبات التسمية

تتطلب الهيئات التنظيمية وثائق سلامة شاملة. مشروع قاعدة إدارة الغذاء والدواء حول إشعارات GRAS يتطلب من الشركات تقديم بيانات سلامة عامة، مما يحد من مسارات التأكيد الذاتي السابقة. في الاتحاد الأوروبي، يتطلب التنظيم (EC) رقم 1333/2008 إثبات الضرورة التقنية للمواد المضافة الجديدة، بينما يفرض GB 2760-2024 في الصين نظام قائمة إيجابية، مما يطيل وقت وصول المنتج للسوق. المركبات الطبيعية ذات المكونات النشطة بيولوجياً المتعددة تمثل تحديات في التقييم السمي والتسمية. هذه الجداول الزمنية التنظيمية يمكن أن تؤثر على جداول إطلاق المنتجات، مما يجعل الاستشارة التنظيمية المبكرة ومواءمة الوثائق عبر الأقاليم أمراً أساسياً [3]المفوضية الأوروبية، "التنظيم (EC) رقم 1333/2008 حول المواد المضافة للأغذية،" eur-lex.europa.eu.

تحليل القطاعات

حسب النوع: التوسع خارج نطاق الحلاوة

هيمنت مُحسِّنات الحلاوة على سوق مُحسِّنات الطعم بحصة 47.18% في عام 2024، حيث تبنى مصنعو الأغذية بشكل متزايد مبادرات إعادة تركيب السكر لتلبية طلب المستهلكين على المنتجات الأكثر صحة. يشهد قطاع مُحسِّنات الملح نمواً سريعاً بمعدل نمو سنوي مركب قدره 9.67% حتى عام 2030، مدفوعاً بإرشادات منظمة الصحة العالمية التي تحد من استهلاك الصوديوم اليومي إلى 2000 ملغ وتزايد وعي المستهلكين حول المخاطر الصحية المرتبطة باستهلاك الملح العالي [4]منظمة الصحة العالمية، "إرشادات: استهلاك السكريات للبالغين والأطفال،" who.int. من المتوقع أن ينمو سوق مُحسِّنات الطعم لحلول الملح بشكل كبير حيث يهدف معالجو الأغذية في الوجبات الخفيفة والحساء والوجبات الجاهزة إلى تقليل محتوى الصوديوم مع الحفاظ على ملفات النكهة.

بدائل الدهون ومُعزِّزات الأومامي تساهم في نمو السوق من خلال الوظائف التكميلية. مُثبِّطات المرارة ضرورية في المشروبات الوظيفية والأدوية الطفولية، باستخدام تقنيات التغليف ومضادات المستقبلات لمعادلة المركبات المرة. موافقة Advantame للتحلية وتعزيز النكهة تُظهر القبول التنظيمي للمكونات ذات الوظائف المتعددة. التنويع المستمر ضمن فئات المكونات يتطلب من الموردين الحفاظ على محافظ شاملة تغطي تعديل طعم السكر والملح والمرارة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: الهيمنة الطبيعية مع اليقظة في الإمدادات

استحوذت المصادر الطبيعية على حصة 56.67% من سوق مُحسِّنات الطعم في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 10.12% حتى عام 2030. أصناف الستيفيا المزروعة في المناطق المتوسطية تُظهر اختلافات في التركيب الجيني وتوقيت الحصاد تؤثر على إنتاج جليكوسيدات الستيفيول. حجم السوق لمُحسِّنات الطعم الطبيعية يعتمد على الاتساق الزراعي وكفاءة الاستخلاص على نطاق واسع.

تستمر المُحسِّنات الصناعية في لعب دور أساسي حيث يتم إعطاء الأولوية للتكاليف المتوقعة والوظائف المتسقة على متطلبات التسمية النظيفة. قيمت إدارة الغذاء والدواء 57 إشعار GRAS في عام 2024، بما في ذلك D-psicose وبروتين brazzein الحلو، مما يُظهر التطوير الصناعي المستمر. الحلول المجمعة التي تدمج مركبات النكهة الطبيعية مع الحاملات الصناعية تقدم إمكانات لموازنة الفعالية الحسية وشفافية التسمية.

حسب التطبيق: جوهر الأغذية والمشروبات، الأدوية في الارتفاع

استحوذت الأغذية والمشروبات على 68.12% من الحصة السوقية في عام 2024. في هذا القطاع، يستخدم مصنعو المشروبات غير الكحولية مُحسِّنات المحليات عالية الكثافة لتحسين نسب الحمض والسكر، بينما ينفذ منتجو الألبان مُحسِّنات لتقليل مرارة بروتين مصل اللبن دون زيادة محتوى اللاكتوز.

يشهد القطاع الدوائي أعلى معدل نمو بنسبة 9.34% معدل نمو سنوي مركب، مدفوعاً بأهمية الطعم في امتثال العلاج. يدمج المصنعون المُحسِّنات من خلال البثق الساخن في معلقات الأسيتامينوفين الطفولية لتحسين الطعم. في قطاع المكملات الغذائية، تجمع فيتامينات الجيلي بين مُحسِّنات بنكهة الفاكهة للقضاء على الطعم المعدني. الوجود القوي في كلا القطاعين يوفر استقرار السوق ضد تقلبات الحجم في القطاعات الفردية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: هيمنة المسحوق تواجه زخم السوائل

استحوذت التركيبات المسحوقية على حصة سوقية قدرها 66.34% في عام 2024 بسبب سهولة تشتتها في الخلائط الجافة واللوجستيات الفعالة. هذا التنسيق يتيح تقنية التغليف المجهري التي تحمي المركبات المتطايرة وتوفر خصائص الإطلاق المتحكم فيه. يحافظ قطاع المسحوق على نمو مستقر في تطبيقات المخابز والحلويات والمشروبات الفورية.

من المتوقع أن ينمو قطاع السوائل بمعدل نمو سنوي مركب قدره 9.45%، مدفوعاً بابتكارات المشروبات وأنظمة الشراب لسلاسل القهوة ومطاعم الخدمة السريعة. مجمعات السيكلودكسترين السائلة تحسن الذوبانية وملمس الفم الفوري في الكوكتيلات منخفضة الكحول، بينما تستفيد الأشربة الدوائية من قدرات الجرعات الدقيقة. يستثمر المصنعون في خطوط الإنتاج ثنائية الشكل، مما يتيح للعملاء التبديل بين المساحيق المجففة بالرش والمركزات السائلة دون الحاجة لإعادة التركيب.

التحليل الجغرافي

تحتل منطقة آسيا والمحيط الهادئ حصة سوقية قدرها 34.78% في السوق العالمي لمُحسِّنات الطعم. لائحة الصين المحدثة GB 2760-2024 تحدد المواد المضافة لتعزيز الطعم المسموحة، مما يتطلب من المصنعين المحليين تنفيذ مُحسِّنات متقدمة للامتثال التنظيمي مع تلبية متطلبات الطبقة المتوسطة المتوسعة. تحافظ اليابان على قائمة منظمة من المواد المضافة المعتمدة، مما يوفر إطار عمل واضح لإدخال مُحسِّنات جديدة. نمو السوق في الهند وإندونيسيا وفيتنام مدفوع بزيادة الدخل المتاح والوعي الصحي، رغم أن التفضيلات الطعمية الإقليمية تتطلب حلول إخفاء نكهة محددة.

تُظهر أمريكا الجنوبية أعلى معدل نمو بنسبة 9.56% معدل نمو سنوي مركب، مدفوعاً بالمشروبات الوظيفية التي تجمع بين النباتات الإقليمية ومُحسِّنات الطعم المتماشية مع التفضيلات المحلية. نمو عمليات Givaudan في أمريكا الجنوبية في عام 2024، مما يشير إلى إمكانات سوق كبيرة في البرازيل وكولومبيا.

تحافظ أمريكا الشمالية على سوق متقدم حيث تشجع إرشادات إدارة الغذاء والدواء لتقليل الصوديوم مصنعي الأغذية على تنفيذ مُحسِّنات حجب الملح. يستخدم مصنعو المشروبات مُحسِّنات الحلاوة الطبيعية لتقليل استخدام شراب الذرة عالي الفركتوز، بينما يُنفذ قطاع التغذية الرياضية مُثبِّطات المرارة لدعم تطوير منتجات البروتين النباتي. يستمر نمو السوق حيث يستجيب المصنعون لضرائب السكر ومتطلبات الكشف الإلزامي عن السكر المضاف. يُظهر السوق الأوروبي نمواً مستقراً، محكوماً بلوائح EFSA وتفضيل المستهلك للمكونات الطبيعية. يركز المصنعون الأوروبيون على مُحسِّنات ذات ممارسات استدامة راسخة، خاصة يفضلون مُعزِّزات الأومامي القائمة على التخمر.

المشهد التنافسي

يُظهر سوق مُحسِّنات الطعم تركزاً معتدلاً، مع قادة الصناعة Givaudan وIFF ومجموعة Kerry يستفيدون من قواعد بيانات حسية مملوكة واسعة ومختبرات تطبيقات عالمية. تتيح لهم هذه القدرات تطوير حلول مخصصة من خلال الابتكار التعاوني مع العملاء، ومعالجة تحديات طعم محددة عبر تطبيقات الأغذية والمشروبات.

تقود الشركات المتخصصة متوسطة الحجم التقدم التقني في القطاعات المستهدفة. تطور Firmenich تطوير مُثبِّطات المرارة المستهدفة للمستقبلات من خلال البحث الجزيئي، بينما تستفيد Sensient من خبرتها المتقدمة في الاستخلاص النباتي لإنتاج مُحسِّنات طعم طبيعية تلبي متطلبات التسمية النظيفة. يستخدم مصنعو المكونات الكبار Cargill وADM سلاسل الإمداد المتكاملة القوية للحفاظ على إمداد ثابت من المواد الخام الحاسمة مثل الستيفيا وفاكهة الراهب، مما يدير بفعالية التقلبات الزراعية ويضمن أمان الإمداد.

تعطي استثمارات البحث والتطوير الأولوية لأنظمة التركيب المدعومة بالذكاء الاصطناعي التي تحلل وتتنبأ بتفاعلات النكهة المعقدة، مما يقلل بشكل كبير دورات تطوير المنتجات. التعاونات الاستراتيجية مع شركات التكنولوجيا الحيوية تسرع تطوير مُحسِّنات الطعم القائمة على التخمر، خاصة لتكرار نكهات البروتين الحيواني الأصيلة في البدائل النباتية. يوازن المشهد التنافسي بفعالية مزايا النطاق التشغيلي مع قدرات الابتكار السريع، مما يخلق فرصاً للمشاركين الجدد في السوق لحل تحديات حسية محددة من خلال حلول تقنية مستهدفة.

قادة صناعة مُحسِّنات الطعم

-

شركة كارجيل المحدودة

-

DSM-فيرمينيش

-

شركة النكهات والعطور الدولية المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

مجموعة كيري المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: قدمت DSM-فيرمينيش حلول طعم صيدلانية تجمع بين النكهات وأقنعة الطعم والمُعزِّزات الحسية لتحسين قبول الدواء، مما يتيح لشركات الأدوية تطوير أدوية أكثر ملاءمة للمرضى وتسريع دخولها السوق.

- يناير 2025: قدمت MANE برنامج "SENSE CAPTURE" لتعديل الطعم الدقيق، والذي يعالج أبعاد الطعم في منتجات الأغذية والمشروبات المعقدة. يعزز البرنامج تصورات الطعم المرغوبة مع تقليل عناصر الطعم غير المرغوب فيها.

- يوليو 2024: قدمت HealthTech Bio Actives (HTBA) مُحسِّن حلاوة طبيعي عالي النقاء في اجتماع IFT FIRST السنوي في شيكاغو. تذكر الشركة أن هذا المُحسِّن يمكن أن يساعد المصنعين في معالجة تحديات الطعم مع تلبية طلب المستهلكين على المنتجات الصحية ذات ملفات طعم محسّنة.

نطاق تقرير سوق مُحسِّنات الطعم العالمي

تتم دراسة السوق العالمي لمُحسِّنات الطعم لأقسام منتجات غذائية مختلفة مثل منتجات المخابز والحلويات، ومنتجات الألبان، والوجبات الخفيفة والمنتجات المالحة، ومنتجات اللحوم، وغيرها. كما تتم دراسة مُحسِّنات الطعم المستخدمة في المشروبات الكحولية وغير الكحولية بالتفصيل. تشمل الأنواع المختلفة من مُحسِّنات الطعم المستخدمة في صناعات الأغذية والمشروبات مُحسِّنات الحلاوة ومُحسِّنات الملوحة ومُحسِّنات الدهون. تتم دراسة السوق بالتفصيل للبلدان الناضجة والنامية في جميع أنحاء العالم لتوفير منظور أوسع.

| مُحسِّنات الحلاوة |

| مُحسِّنات الملوحة |

| مُحسِّنات الدهون |

| مُعزِّزات الأومامي |

| مُثبِّطات المرارة |

| طبيعي |

| صناعي |

| مسحوق |

| سائل |

| الأغذية والمشروبات | المخابز والحلويات |

| منتجات الألبان | |

| الوجبات الخفيفة والمالحة | |

| اللحوم والدواجن | |

| المشروبات | |

| منتجات غذائية أخرى | |

| الأدوية | |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| إسبانيا | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | مُحسِّنات الحلاوة | |

| مُحسِّنات الملوحة | ||

| مُحسِّنات الدهون | ||

| مُعزِّزات الأومامي | ||

| مُثبِّطات المرارة | ||

| حسب المصدر | طبيعي | |

| صناعي | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب التطبيق | الأغذية والمشروبات | المخابز والحلويات |

| منتجات الألبان | ||

| الوجبات الخفيفة والمالحة | ||

| اللحوم والدواجن | ||

| المشروبات | ||

| منتجات غذائية أخرى | ||

| الأدوية | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| إسبانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق مُحسِّنات الطعم؟

يقدر سوق مُحسِّنات الطعم بـ 1.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.43 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة من سوق مُحسِّنات الطعم؟

تتصدر آسيا والمحيط الهادئ بحصة 34.78% بسبب معايير المواد المضافة الصينية واليابانية الصارمة وطلب الطبقة المتوسطة المتزايد.

أي قطاع تطبيقي ينمو بأسرع وتيرة؟

من المتوقع أن ينمو إخفاء الطعم الدوائي بمعدل نمو سنوي مركب قدره 9.34% بين 2025-2030 حيث يصبح امتثال المريض أولوية قصوى.

ما هو الدور الذي تلعبه المكونات الطبيعية في هذا السوق؟

تمثل المصادر الطبيعية 56.67% من الحصة وتتوسع بمعدل نمو سنوي مركب قدره 10.12%، لكنها تتطلب سلاسل إمداد مرنة للتعامل مع تقلبات المحاصيل ومتطلبات التتبع.

آخر تحديث للصفحة في: