حجم وحصة سوق التشخيص المختبري في السويد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

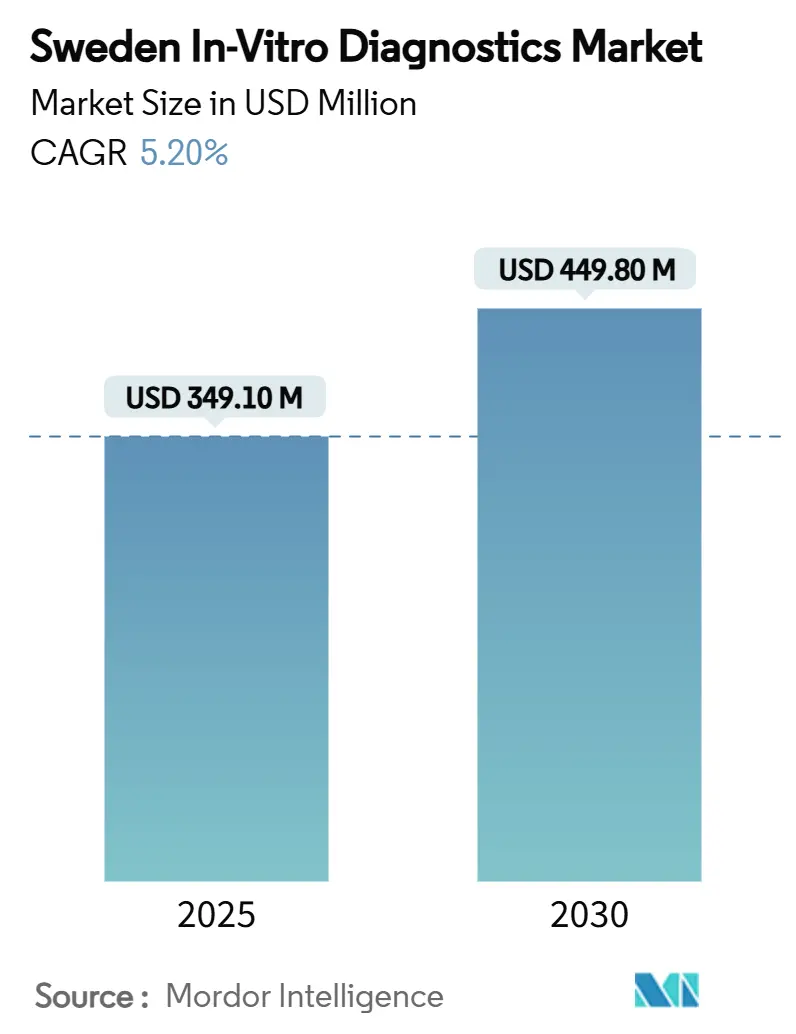

| حجم السوق (2025) | 349.10 مليون دولار أمريكي |

| حجم السوق (2030) | 449.80 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.20% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التشخيص المختبري في السويد من قبل شركة Mordor Intelligence

يبلغ حجم سوق التشخيص المختبري في السويد 349.1 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 449.8 مليون دولار أمريكي في عام 2030، متقدماً بمعدل نمو سنوي مركب 5.20% خلال هذه الفترة. يعكس هذا المسار الإيجابي الإنفاق القوي على الصحة في القطاع العام، وبرامج الطب الدقيق الاستراتيجية، والرقمنة السريعة عبر أماكن الرعاية. الاستثمارات الضخمة الموجهة من خلال ميزانية الصحة التي تبلغ 11.2% من الناتج المحلي الإجمالي تواصل زيادة أحجام الاختبارات، بينما تحفز خارطة طريق الطب الدقيق لـ SciLifeLab وتمويل Genomic Medicine Sweden اكتشاف المؤشرات الحيوية، مما يسرع اعتماد التشخيص الجزيئي والمصاحب. يقوم قادة الصناعة بدمج خوارزميات الذكاء الاصطناعي في سير عمل علم الأمراض والتسلسل، مما يحسن السرعة التحليلية والدقة. النمو المتوازي لأنظمة نقطة الرعاية يقلل تأخيرات التشخيص في المناطق الشمالية النائية، وهي أولوية للسلطات الصحية الإقليمية التي تستجيب لنقص القوى العاملة واللوجستيات الشتوية القاسية. على هذه الخلفية، تتمحور الكثافة التنافسية حول ابتكار الفحوصات، والجاهزية التنظيمية تحت IVDR، ونماذج الخدمة التي تتعامل مع السكان المسنين متعددي الأمراض الذين تتطلب نسبة انتشار 55% لديهم لخمسة أمراض مزمنة أو أكثر مراقبة مخبرية متكررة.

النقاط الرئيسية للتقرير

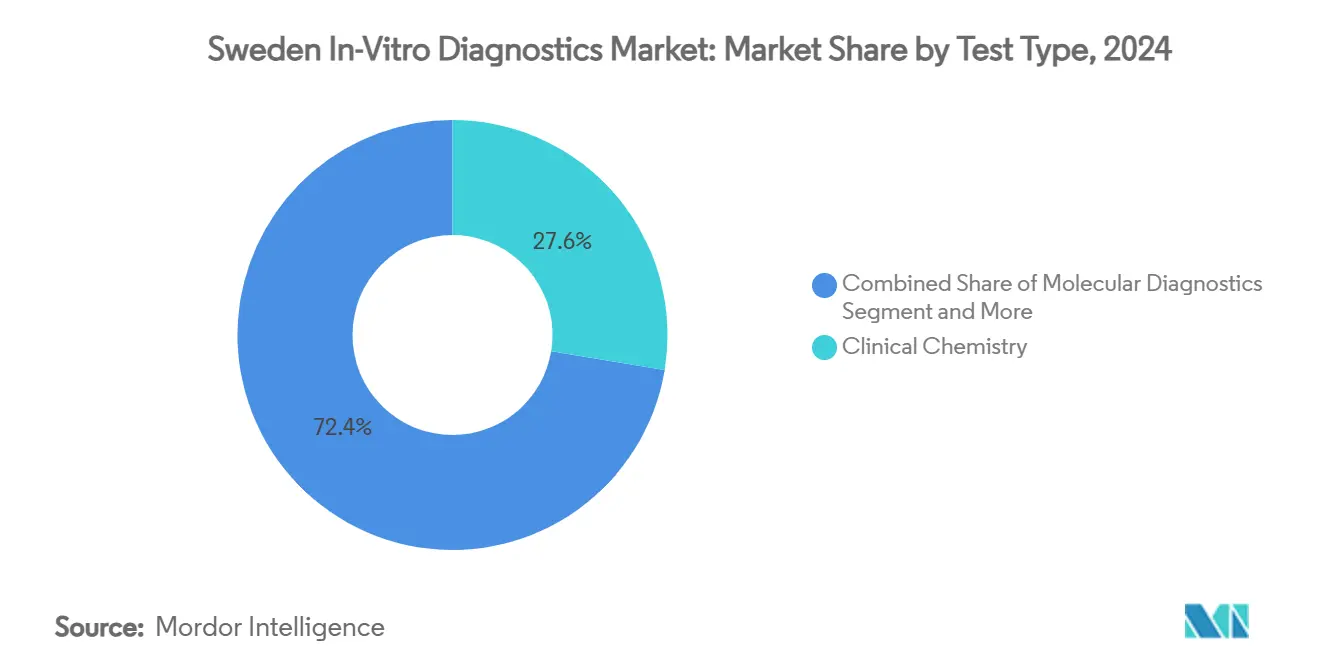

- حسب نوع الاختبار، تصدرت الكيمياء السريرية بحصة إيرادات 27.6% في عام 2024؛ من المتوقع أن يتوسع التشخيص الجزيئي بمعدل نمو سنوي مركب 7.6% حتى عام 2030.

- حسب المنتج، شكلت الكواشف 65.3% من حصة حجم سوق التشخيص المختبري في السويد في عام 2024 بينما تتقدم الأجهزة بمعدل نمو سنوي مركب 6.9% حتى عام 2030.

- حسب سهولة الاستخدام، هيمنت الأجهزة القابلة لإعادة الاستخدام بحصة 82.0% في عام 2024؛ من المتوقع أن تنمو الأجهزة المُستخدمة لمرة واحدة بمعدل نمو سنوي مركب 6.7% حتى عام 2030.

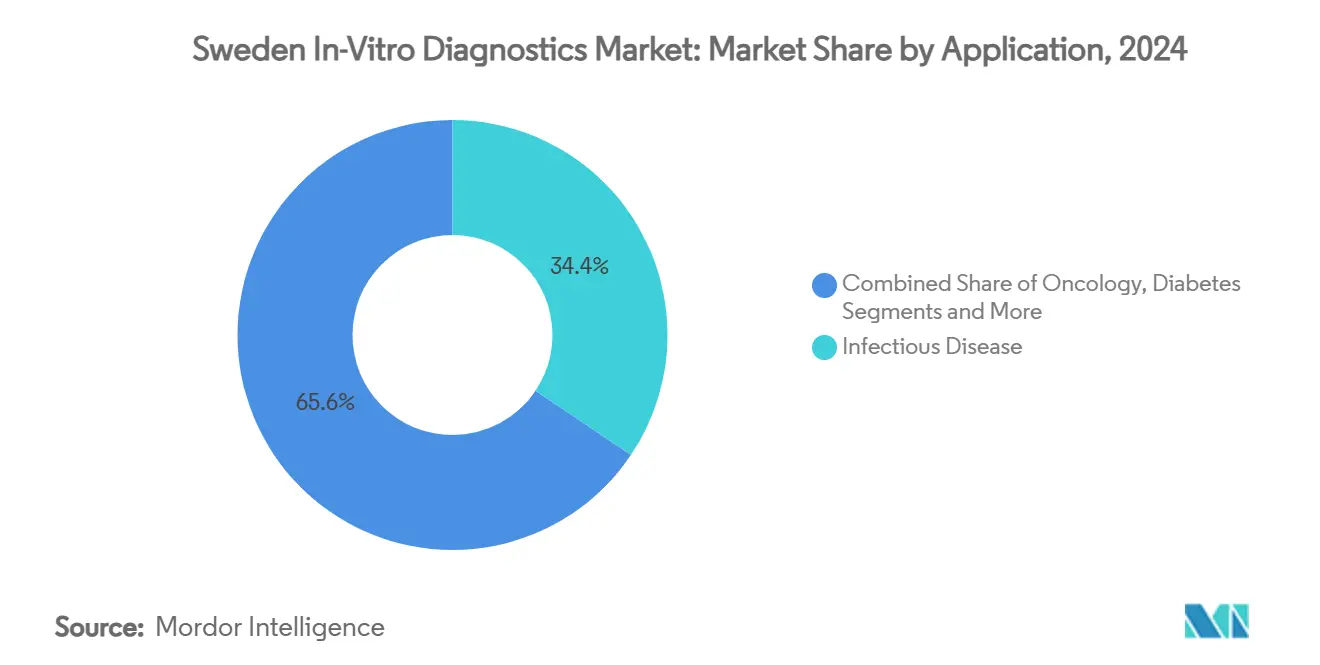

- حسب التطبيق، استحوذت الأمراض المُعدية على 34.4% من حصة سوق التشخيص المختبري في السويد في عام 2024 والسرطان/الأورام يرتفع بمعدل نمو سنوي مركب 8.2% حتى عام 2030.

- حسب المستخدم النهائي، امتلكت مختبرات التشخيص 56.5% من حجم سوق التشخيص المختبري في السويد في عام 2024 بينما تتوسع المستشفيات والعيادات بمعدل نمو سنوي مركب 6.5% حتى عام 2030.

- حسب موقع الاختبار، تصدر اختبار المختبر المركزي بحصة 69.3% في عام 2024؛ الفحص في نقطة الرعاية يتسارع بمعدل نمو سنوي مركب 9.1% حتى عام 2030.

اتجاهات ورؤى سوق التشخيص المختبري في السويد

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدياد انتشار الأمراض المزمنة مقترناً بنمو الشيخوخة السكانية | +1.4% | وطني، أعلى في المراكز الحضرية | طويل المدى (≥ 4 سنوات) |

| التطورات التكنولوجية في أجهزة التشخيص المختبري | +1.2% | ممرات ستوكهولم-أوبسالا وغوتنبرغ | متوسط المدى (2-4 سنوات) |

| ازدياد اعتماد الفحص في نقطة الرعاية | +0.9% | المناطق الشمالية النائية | متوسط المدى (2-4 سنوات) |

| مبادرات الحكومة وتمويل تحسينات الرعاية الصحية | +0.8% | وطني | متوسط المدى (2-4 سنوات) |

| توسع مختبرات التشخيص والبنية التحتية | +0.5% | المقاطعات الحضرية الكبيرة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ازدياد انتشار الأمراض المزمنة مقترناً بنمو الشيخوخة السكانية

يُظهر متلقو الرعاية المنزلية الذين تبلغ أعمارهم ≥85 سنة معدل إصابة متعددة الأمراض بنسبة 66%، مما يؤدي إلى دخول المستشفيات بسبب العدوى والإصابات وفشل القلب التي تتطلب فحوصات كيميائية حيوية وجزيئية متكررة. يستجيب سوق التشخيص المختبري في السويد بفحوصات قادرة على الكشف المبكر والمراقبة الطولية، خاصة ضمن المنصات الجزيئية المضبوطة على المؤشرات الحيوية القلبية ولوحات مسببات الأمراض. الاتصال المخبري الرقمي الآن ينقل النتائج مباشرة إلى ممرضات المجتمع، مما يقلص وقت الاستجابة ويمكّن من تعديلات العلاج الاستباقية. يرى دافعو التكاليف العامة مثل هذه التشخيصات كأدوات فعّالة من ناحية التكلفة لكبح إعادة الدخول، مما يعزز منحنيات الطلب حتى العقد القادم. ارتفاع حالات الرعاية المزمنة في العاصمة ستوكهولم وغوتنبرغ يركز أحجام الاختبارات أكثر، مما يحفز المختبرات لأتمتة خطوط الكيمياء عالية الإنتاجية للملفات الأيضية والكلوية.

التطورات التكنولوجية في أجهزة التشخيص المختبري

تدمج أجنحة علم الأمراض السويدية أكثر من 20 خوارزمية ذكاء اصطناعي-بما في ذلك مصنفات درجة البروستاتا وانقسام الثدي-داخل بيئة علم الأمراض الرقمي المفتوحة من Roche، مما يرفع الثقة التشخيصية وقدرة سير العمل[1]Roche Diagnostics، "Roche تطور تشخيص السرطان المدعوم بالذكاء الاصطناعي"، roche.com. يصنف قانون الذكاء الاصطناعي للاتحاد الأوروبي، الفعال في 2024، هذه النماذج كعالية المخاطر، مما يدفع المصنعين لتأمين علامة CE وحوكمة البيانات القابلة للتتبع-عقبة تفضل المحركين الأوائل القادرين على دمج المهارات التنظيمية والهندسية. التقارب مع تسلسل الجيل التالي يكبر مكاسب الأورام الدقيقة؛ بيانات سجل INFORM تظهر أهدافاً قابلة للتنفيذ في 88% من الأورام الطفولية المحللة، مما يحفز اعتماد الأطباء الأوسع على فحوصات لوحة الجينات. الأتمتة المستمرة للأجهزة، وتحليلات السحابة، وقابلية التشغيل البيني للبرمجيات الوسيطة تمتد الآن من المختبرات المركزية إلى عدادات الدم المتنقلة، مما يعزز اعتماد التكنولوجيا خارج المراكز الجامعية.

ازدياد اعتماد الفحص في نقطة الرعاية

تنشر مقاطعات السويد الداخلية النائية أجهزة POCT تحت الإشراف عن بُعد تقدم نتائج التروبونين وCRP والإنفلونزا خلال دقائق، مما يوفر على المرضى رحلات شتوية تدوم من 4 إلى 6 ساعات إلى أقرب مستشفى إقليمي. أبرزت دراسة طوارئ الأطفال في ستوكهولم القيمة المزدوجة لـ POCT في دعم القرار السريري وطمأنة الأهل، رغم أن الأطباء لا يزالون يطلبون وحدات تدريب على القيود التحليلية. تسخر التجارب السريرية المدعومة بروتوكولات التسجيل ذات الزيارة الواحدة المُمكنة بـ POCT، مما يقلل معدلات فشل الفحص ويعزز احتفاظ المرضى. هذه الكفاءات التشغيلية تغذي توقع معدل النمو السنوي المركب 9.1% لـ POCT، مما يضع الاختبار اللامركزي كمكمل استراتيجي بدلاً من منافس للمختبرات المركزية عبر سوق التشخيص المختبري في السويد.

مبادرات الحكومة وتمويل تحسينات الرعاية الصحية

يمول التخصيص الفيدرالي لعام 2025 لـ Genomic Medicine Sweden شبكات التنميط الجزيئي للأورام على الصعيد الوطني وتسلسل الأمراض النادرة، مما يدمج مسارات السداد للفحوصات عالية التعقيد[2]Genomic Medicine Sweden، "الحكومة توفر تمويلاً جديداً كبيراً"، genomicmedicine.se. استثمارات PROMISE المتوازية توجه بحوث المتعددات الأوميكس إلى الرعاية الواقعية، مولدة مجموعات بيانات طولية تسرع التحقق من المؤشرات الحيوية والتقديمات التنظيمية. الشراكات متعددة القطاعات تستهدف بدء التجارب المبسط ومشاركة البيانات، مما يرفع جاذبية السويد لرعاة التشخيص المختبري متعددي الجنسيات. مجتمعة، هذه البرامج تدعم الطلب المستدام على الفحوصات، وتحفز دورات تحديث الأجهزة، وترسخ دراسات التقييم السريري العالمية ضمن سوق التشخيص المختبري في السويد.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لمعدات التشخيص المختبري المتقدمة | -0.7% | وطني، أثقل للمواقع الصغيرة | متوسط المدى (2-4 سنوات) |

| الموافقات التنظيمية الصارمة والامتثال | -0.6% | على مستوى البلاد، متوافق مع IVDR | قصير المدى (≤ سنتان) |

| نقص موظفي المختبرات المهرة | -0.5% | المقاطعات الريفية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لمعدات التشخيص المختبري المتقدمة

يبلغ تسلسل الجينوم الكامل لسرطان الدم الحاد 3,472 يورو لكل مريض مقابل 2,465 يورو للبروتوكولات المعيارية، مما يشكل علاوة 41% تكافح المستشفيات المقاطعية محدودة الميزانية لاستيعابها. قوائم الاختبارات العامة المحدودة تحوّل المصاريف إلى المرضى والجمعيات الخيرية، مما يخمد الاعتماد رغم التفوق السريري. عقبات الاستحواذ الرأسمالي تشتد عندما يتدفق 1% فقط من إنفاق السويد الصحي إلى التشخيص المختبري حتى لو أن نتائج الاختبارات تؤثر على 70% من القرارات السريرية. نماذج التأجير وعقود إيجار الكواشف تخفف جزئياً النفقات المقدمة، إلا أن مقدمي الخدمات الأصغر لا يزالون يؤجلون الترقيات، مما يخفت نمو الأجهزة ضمن قطاعات من سوق التشخيص المختبري في السويد.

الموافقات التنظيمية الصارمة والامتثال

تنفيذ IVDR يضاعف متطلبات التوثيق ورسوم الهيئات المعتمدة، مع تقرير 70% من المصنعين إنفاقاً إدارياً أعلى يحول الموارد من البحث والتطوير[3]MedTech Europe، "تقرير حول العبء الإداري تحت IVDR"، medtecheurope.org. الدعوات البرلمانية للضبط التشريعي الدقيق تؤكد عقد الاعتماد التي تهدد توفر الاختبارات للحالات النادرة. الجماعات التجارية السويدية تحث على الإشراف التناسبي والمراجعات المسرعة، محذرة من أن الفحوصات النموذجية قد تذبل خارج نوافذ الوصول للسوق، خاصة للمبتكرين الصغار ومتوسطي الحجم. هذه الرياح المعاكسة تبطئ تحديثات المحافظ، رغم أن الشركات متعددة الجنسيات الأكبر تستفيد من فرق الشؤون التنظيمية الداخلية لتسريع اعتمادات CE، مما قد يوسع الفجوات التنافسية ضمن سوق التشخيص المختبري في السويد.

تحليل القطاعات

حسب نوع الاختبار: التشخيص الجزيئي يثور في الرعاية الدقيقة

تمثل المنصات الجزيئية حالياً 21% من إيرادات الفحوصات ولكنها تسجل أسرع معدل نمو سنوي مركب 7.6% حيث يصبح التنميط الجيني روتينياً في علم الأورام والأمراض النادرة وفحوصات العدوى. توسع حجم سوق التشخيص المختبري في السويد للوحات الجزيئية يتماشى مع برامج INFORM و PROMISE التي تسدد لوحات الجينات والاختبارات المصاحبة المرتبطة بالعلاجات المستهدفة. الكيمياء السريرية لا تزال تشكل 27.6% من فواتير 2024 عبر تغطية خطوط الأساس الأيضية والكلوية والإلكتروليتية الأساسية لإدارة الأمراض المزمنة. ترقيات الأتمتة مثل محللات Boule Diagnostics المضغوطة تحسن الإنتاجية لعيادات الرعاية الأولية وتحرر مختبرات التخصص للانتقال نحو الفحوصات الجينومية عالية القيمة. التشخيص المناعي يستحوذ على طلب مستقر للمناعة الذاتية والجهاز التنفسي، بينما يستفيد علم الدم من تفسير اللطاخة المعزز بالذكاء الاصطناعي مما يقلل تباين المراجعة اليدوية. إجمالاً، هذه الفئات تعزز تيارات حجم متوازنة تستقر طلب الكواشف عبر سوق التشخيص المختبري في السويد.

النمو الجزيئي يركب أيضاً على شبكة البنك الحيوي القوية في البلاد، التي تخزن أكثر من 200 مليون عينة مرتبطة بالسجلات الصحية الإلكترونية. هذه البنية التحتية تقصر دورات التحقق للفحوصات NGS الجديدة وتجتذب الرعاة الخارجيين الساعين لمجموعات التجارب الشمالية مع المتابعة المتجانسة. منحنيات تكلفة التسلسل المتنازلة تحت 200 دولار لكل لوحة جينات تُضفي الطابع الديموقراطي على الوصول أكثر، مما يدفع مراكز الأورام المجتمعية لشراء أجهزة تسلسل طاولية تحت خطط إيجار الكواشف. بينما تتشدد توقعات استجابة النتائج، تدمج المختبرات المركزية خطوط استدعاء المتغيرات المعتمدة على السحابة التي تشير إلى الطفرات القابلة للتنفيذ خلال ساعات، مما يعزز ثقة الأطباء ويعزز زخم الاعتماد عبر سوق التشخيص المختبري في السويد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: الكواشف تحافظ على السوق بينما الأجهزة تبتكر

تساهم الكواشف بنسبة 65.3% من فواتير 2024، ونمط استهلاكها المتكرر يجعلها العمود الفقري للربح لكل من الموردين العالميين والمحليين. عقود البائع متعددة السنوات تحبس التزامات الحجم، مما يخلق رؤية توقع تدعم اقتصادات حجم التصنيع. في الوقت نفسه، من المتوقع أن يسجل قطاع الأجهزة معدل نمو سنوي مركب 6.9% حيث تستبدل المواقع المحللات القديمة بمنصات جاهزة للذكاء الاصطناعي ومُمكنة بالبرمجيات الوسيطة قادرة على التحقق التلقائي والاختبار الانعكاسي التلقائي. عمليات اندماج المستشفيات الساعية لخطوط خدمة موحدة تدفع لأنظمة الكيمياء والكيمياء المناعية مفتوحة القناة التي تستوعب مجموعات الطرف الثالث، مما يحفز دورات تحديث الأجهزة في مقاطعات الدرجة الثانية. البرمجيات والبرمجيات الوسيطة-المجمعة تحت "منتجات أخرى"-تضيف إيراداً إضافياً عبر ربط بيئات LIS وEHR وبحيرة البيانات، ودعم التفويضات الوطنية لقابلية التشغيل البيني.

موردو الكواشف يدمجون أيضاً مقاييس الاستدامة-مثل أحجام المذيبات الخطيرة المقللة والتغليف الأولي القابل لإعادة التدوير-متماشيين مع أهداف السويد للاقتصاد الدائري. الأجهزة الآن تُشحن بلوحات معلومات كفاءة الطاقة تقرر استهلاك كيلو واط ساعة لكل اختبار، معيار شراء متنامي لمجالس المقاطعات ذات ميزانية الكربون. التأثير الصافي: الابتكار على مستوى المنتج يتماشى مع أولويات السياسة، مما يعزز عروض القيمة ويوسع الخنادق حول الشركات الرائدة العاملة في سوق التشخيص المختبري في السويد.

حسب سهولة الاستخدام: الأجهزة المُستخدمة لمرة واحدة تكتسب زخماً رغم هيمنة القابلة لإعادة الاستخدام

تحتفظ المحللات القابلة لإعادة الاستخدام والأجهزة الخالية من الخراطيش بحصة حجم 82% بسبب تقليد السويد في تقليل البلاستيك أحادي الاستخدام وتعظيم وفورات تكلفة دورة الحياة. ومع ذلك، تسجل مجموعات الاختبار المُستخدمة لمرة واحدة معدل نمو سنوي مركب 6.7% حيث تنتشر محطات POCT في سيارات الإسعاف والعيادات الريفية ومسارات الرعاية المنزلية. المصنعون الآن يعتمدون بوليمرات نباتية وهياكل معيارية لخفض البصمات الكربونية، مما يجعل المُستخدمة لمرة واحدة أكثر قبولاً للمشترين المهتمين بالاستدامة. خلال أشهر الشتاء، تُمكن لوحات الجهاز التنفسي المُستخدمة لمرة واحدة من المسحة إلى الإجابة الفرز السريع في القرى النائية حيث يمكن أن تستغرق خدمة الساعي إلى المختبرات المركزية أياماً، مما يؤكد الطلب المدفوع بالراحة.

رموز السداد الناشئة التي تغطي فحوصات POCT للإنفلونزا والفيروس التنفسي المخلوي تسرع الاعتماد أكثر. في غضون ذلك، تتكيف المنصات القابلة لإعادة الاستخدام بتقديم دورات التنظيف التلقائي والتعقيم بالأشعة فوق البنفسجية التي تقلل العمل اليدوي، مما يجذب مختبرات المستشفيات الأساسية المشغولة. متوازنة بين مكافحة العدوى واحتواء التكلفة والإدارة البيئية، تنشر لجان الشراء بشكل متزايد استراتيجيات مختلطة تجمع المحللات القابلة لإعادة الاستخدام عالية الحجم مع مجموعات المرضى القريبة المُستخدمة لمرة واحدة، مما يضمن استيعاب سوق التشخيص المختبري في السويد لإعدادات سريرية متنوعة.

حسب التطبيق: تشخيص السرطان يتسارع وسط انتشار الأمراض المُعدية

يحتفظ اختبار الأمراض المُعدية بحصة 34.4% نظراً لحاجات الرصد المستمرة لمسببات أمراض الجهاز التنفسي والسل والعدوى المرتبطة بالرعاية الصحية. لوحات الجهاز التنفسي الممولة حكومياً القادرة على كشف حتى 23 هدفاً تبقى أدوات أساسية في المختبرات المركزية، خاصة بعد تعيين RISE كمختبر مرجعي للاتحاد الأوروبي لتشخيص الفيروسات. ومع ذلك، علم الأورام يدفع أشد معدل نمو سنوي مركب 8.2% حيث تتوقف أهلية العلاج الدقيق على علم الجينوم المفصل للأورام. الإرشادات الوطنية الآن توصي بلوحات متعددة الجينات لسرطانات القولون والمستقيم والرئة والثدي والأطفال، مما يخلق أحجاماً متوقعة تستفيد منها المختبرات لكفاءة الدفع.

يشكل رصد السكري شريحة مستقرة من الطلب، مع فحوصات HbA1c والألبومين الدقيق المطلوبة بانتظام في الرعاية الأولية. المؤشرات الحيوية القلبية تشهد نمواً إضافياً مرتبطاً بارتفاع انتشار فشل القلب بين المسنين، بينما تستفيد ملفات المناعة الذاتية من منصات الكيميضوئية لخفض أوقات الفحص. اختبارات الغدة الدرقية والتخثر تكمل مصفوفة التطبيق، مما يضمن تيارات إيراد متنوعة تساعد المختبرات في تخفيف التقلبات الدورية. تقارب اليقظة لمسببات الأمراض وضرورات علم الأورام الدقيق لذلك يحافظ على مرونة سوق التشخيص المختبري في السويد عبر الدورات الاقتصادية والوبائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مختبرات التشخيص تقود بينما المستشفيات تتوسع القدرات

يشكل مقدمو خدمات التشخيص المتخصصون 56.5% من إيصالات 2024، مستفيدين من أنظمة المسار الروبوتية وقوة الشراء الموحدة لدفع تكاليف الكواشف إلى الأسفل. المختبرات الضخمة المنتسبة للجامعات في Karolinska و Sahlgrenska تعالج أكثر من 20,000 عينة يومياً، مما يحرر المستشفيات الإقليمية للتركيز على الرعاية الحادة. ومع ذلك تنمو مختبرات المستشفيات بمعدل نمو سنوي مركب 6.5% حيث تفوض نماذج الرعاية المتكاملة نتائج نفس اليوم لتسريع تخطيط الخروج. الاستثمارات في منصات الفحص المناعي المضغوطة وعلم الدم والجزيئية المتلازمية تسمح لأقسام الطوارئ بالتصرف على النتائج خلال نفس لقاء المريض.

معاهد البحث ورعاة الشركات الدوائية يشكلون قاعدة عملاء رشيقة لكن متنامية، مدفوعة بالزيادة في تجارب علم الأورام الدقيق التي تتطلب سير عمل التشخيص المصاحب المدمج ضمن المرافق الأكاديمية. مقدمو الرعاية المنزلية يختبرون حلول البقع الدموية المجففة والفصد عن بُعد للمسنين الضعفاء، مكانة متوقعة للتوسع مع ديموغرافيات الشيخوخة. الشبكة الموزعة ولكن المترابطة للمستخدمين النهائيين لذلك تعزز أحجام الفحوصات عبر سوق التشخيص المختبري في السويد بينما تنشر المخاطر عبر أنواع دافعي التكاليف.

حسب موقع الاختبار: الفحص في نقطة الرعاية يتسارع رغم هيمنة المختبر المركزي

تحافظ المختبرات المركزية على حصة 69.3% بتقديم اقتصادات الحجم ومنصات عالية الإنتاجية وقوائم اختبار واسعة تشمل الكيمياء الروتينية إلى اللوحات الجزيئية الغامضة. مسارات الأتمتة تقلل اللمسات اليدوية بحتى 85%، مما يحتوي تكاليف العمل وسط نقص التقنيين. بالتوازي، معدل النمو السنوي المركب 9.1% لـ POCT يجسد رؤية السويد للصحة الرقمية، مقدماً بيانات قابلة للتنفيذ في عيادات الجبال والعبارات التي تخدم الأرخبيلات وحتى منازل المرضى عبر مجموعات يشغلها الممرضون. البرمجيات الوسيطة للتكامل الآن تنقل نتائج POCT إلى EHRs الإقليمية خلال ثوان، مما يُمكن الأطباء من عرض تواريخ مختبرية شاملة بغض النظر عن موقع الجمع.

السلطات الصحية العامة تستخدم POCT لتقصير نوافذ وصف المضادات الحيوية، وبالتالي كبح مقاومة مضادات الميكروبات. في المراكز الثلاثية، POCT التروبونين القلبي يُنصف أوقات إقامة قسم الطوارئ، مما يحرر سعة السرير. التعايش المتبادل للطرق المركزية واللامركزية يضمن تغطية سكانية واسعة، مما يعزز قدرة سوق التشخيص المختبري في السويد على التكيف مع الجغرافيا والموسمية وقيود الموارد.

تحليل الجغرافيا

الاختلافات في التمويل الإقليمي وتدرجات كثافة السكان تشكل ملفات طلب الاختبار. مقاطعتا ستوكهولم وأوبسالا معاً تشكلان قرابة ثلث أحجام الفحوصات الوطنية، مدفوعتين بتركيز عالي للرعاية الثلاثية وتجمع مستشفيات البحث. المختبرات هنا ترائد مشاريع علم الأورام الجزيئي، تجذب تركيبات الأجهزة المتقدمة إلى الأمام في دورة الشراء. الساحل الغربي غوتنبرغ-فيسترا غوتالاند يأمر كذلك بحصة كبيرة، مغذى بالسكان الحضريين المسنين وممرات علوم الحياة النشطة التي تستضيف صناع الأجهزة متعددي الجنسيات.

شمال نوربوتن وفيستربوتن يسجلان أسرع اعتماد POCT من سنة إلى أخرى حيث تعتمد البلديات قليلة الكثافة السكانية نماذج رقمية أولاً للتعويض عن مسافات السفر الطويلة. حجم سوق التشخيص المختبري السويدي المنسوب لمقاطعات شمال الدائرة القطبية الشمالية متواضع حالياً لكنه يسجل نمواً من رقمين في استهلاكيات POCT، اتجاه محتمل للاستمرار حيث تتوسع شبكات الطب عن بُعد تغطية الألياف. جنوب سكونه تستفيد من قرب أوريسوند المتقاطع مع مجموعات البيوتكنولوجيا الدنماركية، مما يعزز دراسات التحقق السريري التعاونية التي تستورد عينات مرجعية وخبرة تحليلية، متنوعة محافظ الاختبار المحلية.

مجالس المقاطعات تطبق إطارات شراء معتمدة على القيمة تزن التكلفة الإجمالية للملكية ومقاييس الاستدامة، مؤثرة على نجاح الموردين. اللوجستيات المسعرة بالكربون تحفز مراكز التوزيع المحلية للكواشف، مما يضغط أوقات التسليم ويدعم مجموعات الجزيئية الحساسة للحرارة. إجمالاً، نموذج الحكم اللامركزي للسويد يخلق رقعة من إيقاعات الشراء ولكنه يضمن الوصول الوطني للاختبار، مما يدعم طلب الكواشف المتسق عبر سوق التشخيص المختبري في السويد.

المشهد التنافسي

العمالقة العالميون-Abbott وDanaher Corporation وBecton, Dickinson, and Company-يرسخون السوق بقوائم فحص واسعة وأتمتة متقدمة وموارد تنظيمية عميقة. مجموعة علم الأمراض المدعومة بالذكاء الاصطناعي من Roche تجسد الاستراتيجية لتجميع الأجهزة مع التحليلات الرقمية، حبس العملاء في سير عمل النظام البيئي. Abbott تستفيد من امتيازاتها لمراقبة الجلوكوز والفحص المناعي السريع للبيع المتقاطع للوحات الجزيئية، بينما تدفع Siemens اعتماد أنظمة الكيمياء عالية الإنتاجية ضمن مختبرات المقاطعات الضخمة. البطل المحلي Boule Diagnostics يحافظ على موطئ قدم من خلال محللات علم الدم والكيمياء المضغوطة المصممة لمستشفيات السويد متوسطة الحجم.

التحالفات الاستراتيجية تتزايد حيث تتنقل الشركات في تعقيد IVDR؛ متعددة الجنسيات تتشارك مع RISE لدراسات التحقق، مستفيدة من وضع المعهد المُمنح حديثاً كمختبر مرجعي لتشخيص الجهاز التنفسي. الشركات الناشئة تتدفق إلى حاضنات الجامعات، مركزة على علامات الإنتان المدعومة بالذكاء الاصطناعي وخراطيش PCR الميكروفلوديك لكنها تواجه كثافة رأسمالية وعقبات تنظيمية. نقص القوى العاملة يحفز التطوير المشارك لحلول أتمتة سير العمل التي تعد بوقت عملي مقلل، مُفرق جذاب للجان الشراء. تنافس الأسعار يبقى معتدلاً حيث تطغى الجودة والامتثال على مقاييس التكلفة المحضة. البائعون يتمايزون عبر التدريب وضمانات وقت التشغيل وتقرير الأثر البيئي.

قادة صناعة التشخيص المختبري في السويد

-

Abbott Laboratories

-

Becton, Dickinson, and Company

-

Bio-Rad Laboratories, Inc.

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation (Beckman Coulter, Cepheid)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: الحكومة السويدية حقنت تمويلاً جديداً في Genomic Medicine Sweden لتسريع البنية التحتية للطب الدقيق على مستوى البلاد.

- أبريل 2025: SciLifeLab أطلق PROMISE لبناء مجموعة أوميكس على نطاق السكان، ربط البيانات الجزيئية بالسجلات لبحوث السرطان والأمراض النادرة.

نطاق تقرير سوق التشخيص المختبري في السويد

حسب نطاق هذا التقرير، التشخيص المختبري يتضمن الأجهزة الطبية والمستهلكات المُستخدمة لأداء اختبارات في المختبر على عينات بيولوجية متنوعة. تُستخدم لتشخيص حالات طبية متنوعة، مثل الأمراض المزمنة.

| الكيمياء السريرية |

| التشخيص الجزيئي |

| التشخيص المناعي |

| علم الدم |

| أنواع اختبارات أخرى |

| الأجهزة |

| الكواشف |

| منتجات أخرى |

| أجهزة التشخيص المختبري المُستخدمة لمرة واحدة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام |

| الأمراض المُعدية |

| السكري |

| السرطان / الأورام |

| أمراض القلب |

| أمراض المناعة الذاتية |

| تطبيقات أخرى |

| مختبرات التشخيص |

| المستشفيات والعيادات |

| مستخدمون نهائيون آخرون |

| الفحص في نقطة الرعاية |

| الاختبار المخبري المركزي |

| حسب نوع الاختبار | الكيمياء السريرية |

| التشخيص الجزيئي | |

| التشخيص المناعي | |

| علم الدم | |

| أنواع اختبارات أخرى | |

| حسب المنتج | الأجهزة |

| الكواشف | |

| منتجات أخرى | |

| حسب سهولة الاستخدام | أجهزة التشخيص المختبري المُستخدمة لمرة واحدة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام | |

| حسب التطبيق | الأمراض المُعدية |

| السكري | |

| السرطان / الأورام | |

| أمراض القلب | |

| أمراض المناعة الذاتية | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | مختبرات التشخيص |

| المستشفيات والعيادات | |

| مستخدمون نهائيون آخرون | |

| حسب موقع الاختبار | الفحص في نقطة الرعاية |

| الاختبار المخبري المركزي |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق التشخيص المختبري في السويد؟

يُقدر السوق بـ 349.1 مليون دولار أمريكي في عام 2025 ومقرر للنمو إلى 449.8 مليون دولار أمريكي بحلول عام 2030.

أي فئة اختبار تظهر أسرع نمو في السويد؟

التشخيص الجزيئي يقود بمعدل نمو سنوي مركب 7.6% بسبب تمويل الطب الدقيق على مستوى البلاد والاعتماد الأوسع للوحات الجينومية.

كم هي أهمية الفحص في نقطة الرعاية في الرعاية الصحية السويدية؟

POCT هو أسرع موقع اختبار توسعاً، متقدماً بمعدل نمو سنوي مركب 9.1%، خاصة في المناطق الشمالية النائية حيث تقلل النتائج في الموقع أعباء السفر.

لماذا تهيمن الكواشف على الإيرادات مقابل الأجهزة؟

تشكل الكواشف 65.3% من الإنفاق لأنها تُستهلك مع كل اختبار، مما يضمن تيارات إيراد ثابتة ومتكررة للموردين.

أي إطار تنظيمي يحكم منتجات التشخيص المختبري في السويد؟

جميع منتجات التشخيص المختبري يجب أن تمتثل لـ IVDR الاتحاد الأوروبي، الذي يفرض متطلبات أدلة سريرية صارمة واعتماد الهيئة المُبلغة.

آخر تحديث للصفحة في: