حجم وحصة سوق الروبوتات الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

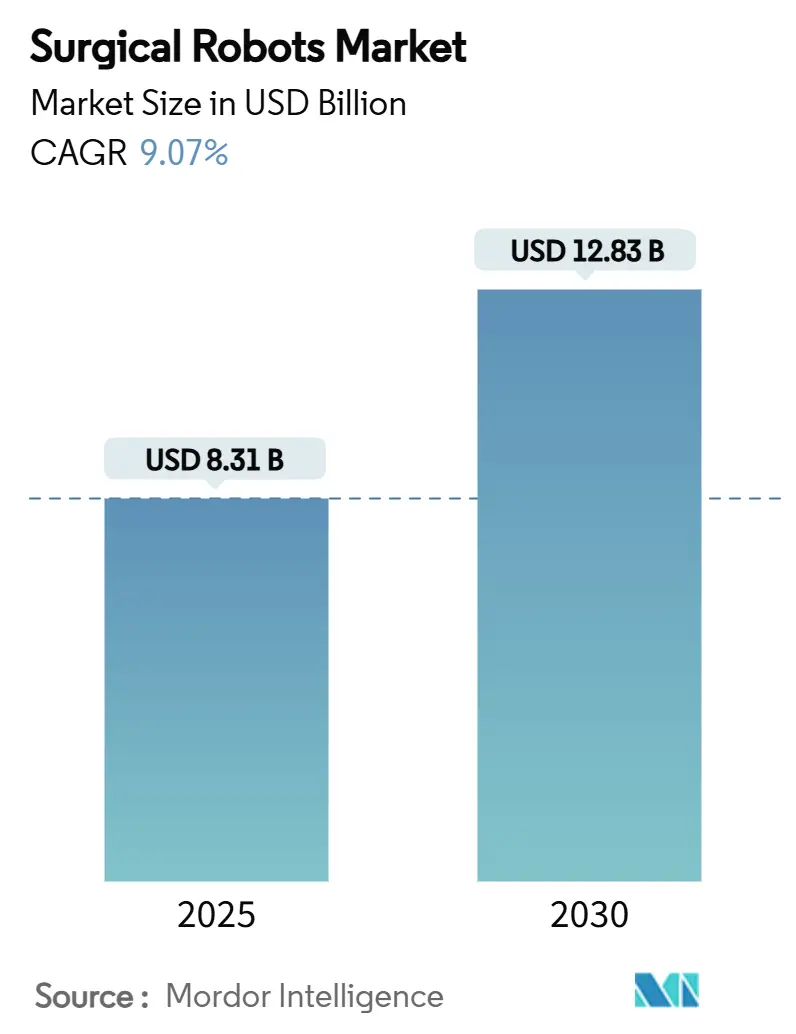

| حجم السوق (2025) | 8.31 مليار دولار أمريكي |

| حجم السوق (2030) | 12.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.07% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الروبوتات الجراحية من قبل Mordor Intelligence

يُقدر حجم سوق الروبوتات الجراحية بـ 8.31 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 12.83 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 9.07% طوال فترة التوقع. ينبع الطلب من الشيخوخة السكانية التي تسعى إلى دقة استبدال المفاصل، ودمج المستشفيات الذي يفضل منصات الاستخدام العالي، والتوسع السريع في التعويضات في الولايات المتحدة والصين. تعمل وحدات الذكاء الاصطناعي (AI) على توسيع نطاق الوصول الروبوتي إلى مجالات الأنسجة الرخوة والجراحة العصبية وأمراض القلب، بينما تضع التصاميم المحمولة التكنولوجيا للبيئات الخارجية. يشير التوحيد المتزايد - الذي يتمثل في استحواذ Karl Storz عام 2024 على Asensus Surgical - إلى ساحة تنافسية ناضجة موجهة نحو الأنظمة الموجهة بالأداء والغنية بالبيانات. تحقن التكاليف التنظيمية تحت لائحة الأجهزة الطبية للاتحاد الأوروبي (MDR) وعمليات استدعاء الأجهزة الدورية الحذر، ولكن الزخم العام يبقى إيجابياً بقوة. [1]Karl Storz، "استحواذ Asensus Surgical من قبل KARL STORZ،" karlstorz.com

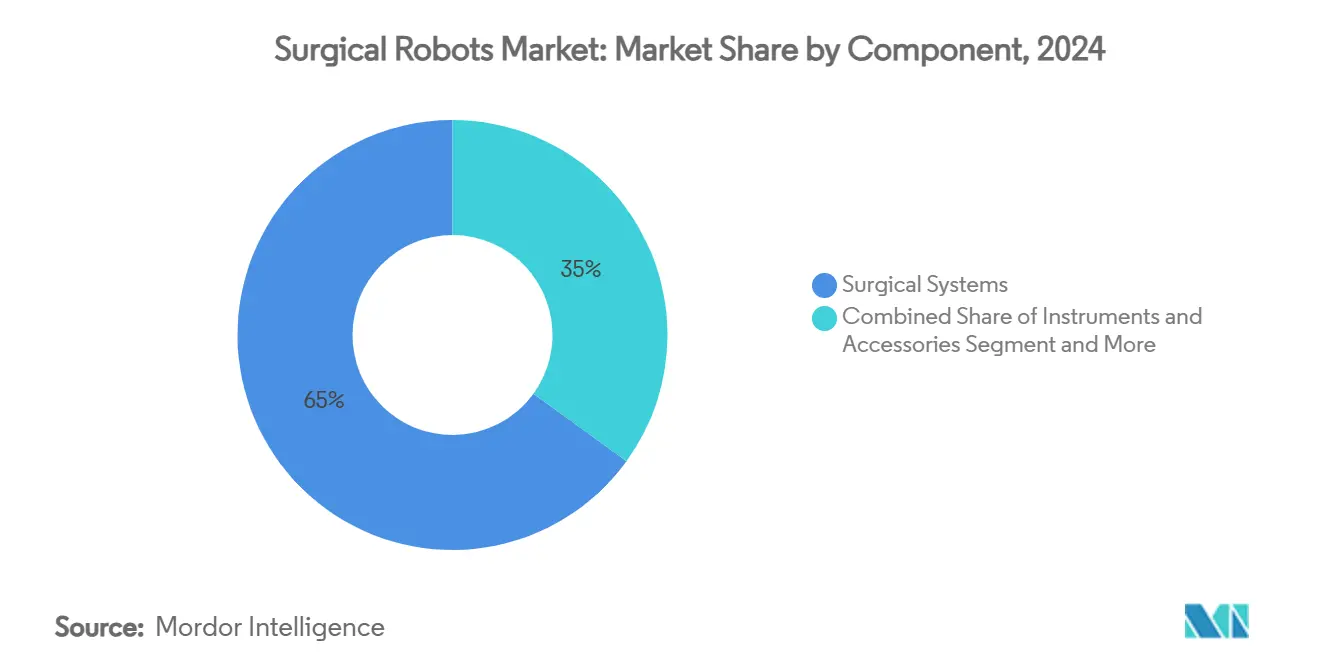

- حسب المكون، استحوذت الأنظمة الجراحية على 65% من إيرادات 2024، بينما من المقرر أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 12.5% بحلول 2030.

- حسب مجال الجراحة، تصدرت أمراض النساء بحصة إيرادات 32% في 2024؛ من المتوقع أن تتسارع جراحة العظام بمعدل نمو سنوي مركب قدره 13.2% حتى 2030.

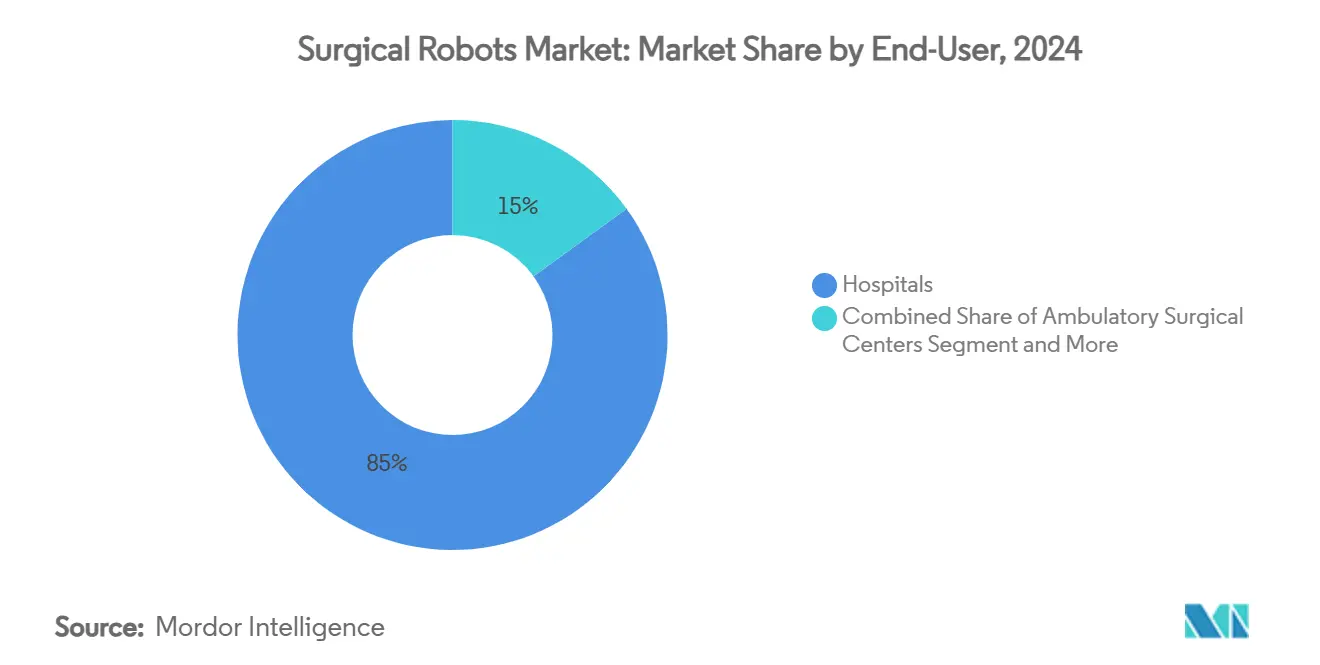

- حسب المستخدم النهائي، استحوذت المستشفيات على 85% من حصة سوق الروبوتات الجراحية في 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 15% إلى 2030.

- حسب قابلية النقل للمنتج، هيمنت المنصات غير المحمولة على 90% من إيرادات 2024، بينما من المتوقع أن تنمو الحلول المحمولة بمعدل نمو سنوي مركب قدره 24.8% بحلول 2030.

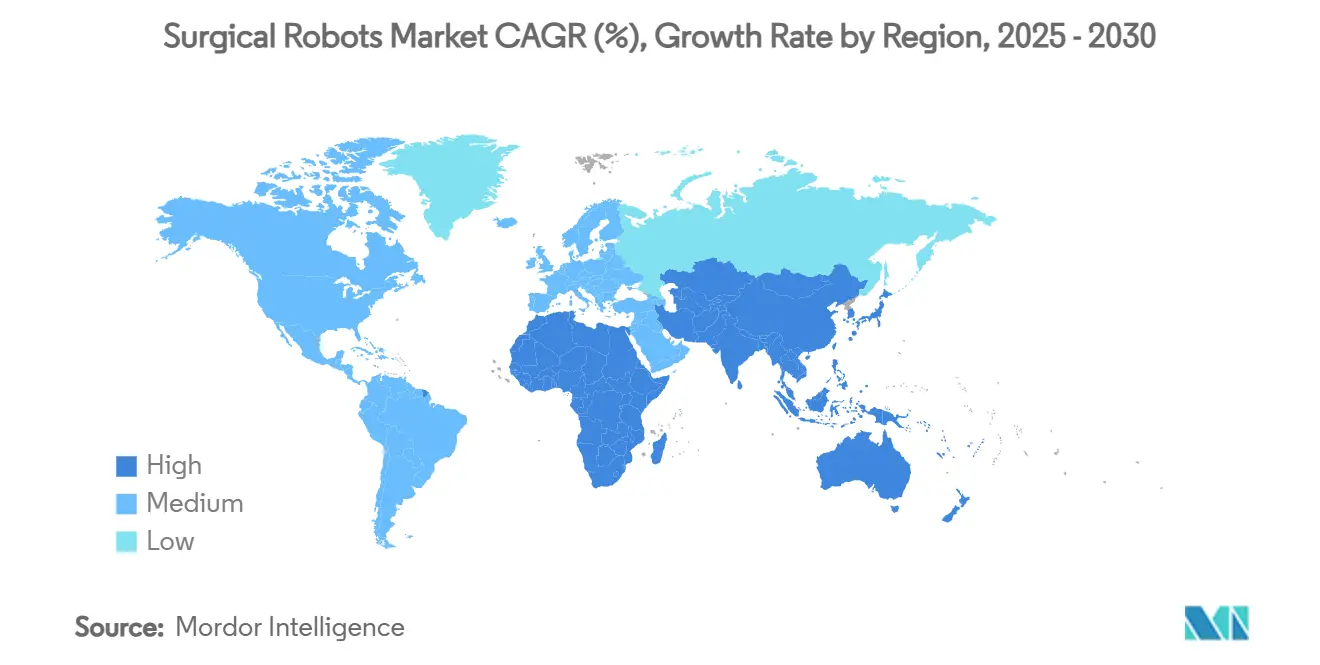

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 45% من إيرادات 2024؛ من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.1% بحلول 2030.

اتجاهات ورؤى سوق الروبوتات الجراحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في اعتماد الروبوتات العظمية مدفوع بالشيخوخة السكانية في أوروبا واليابان | 2.10% | أوروبا، اليابان، منطقة آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| الرؤية والحاسة اللمسية المدعومة بالذكاء الاصطناعي توسع المؤشرات المعقدة للأنسجة الرخوة | 1.80% | عالمياً، مع الاعتماد المبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| موافقات التعويض من US-CMS وChina-NRDL تحسن العائد على الاستثمار | 1.50% | الولايات المتحدة، الصين، الانتشار إلى الأسواق الناشئة | المدى القصير (≤ سنتين) |

| ميزانيات توحيد المستشفيات تفضل المنصات الروبوتية عالية الاستخدام | 1.30% | أمريكا الشمالية والاتحاد الأوروبي أساساً | المدى المتوسط (2-4 سنوات) |

| تحول مراكز الجراحة الخارجية في الولايات المتحدة يحفز الطلب على الروبوتات المدمجة | 1.00% | الولايات المتحدة، الاعتماد المبكر في كندا | المدى القصير (≤ سنتين) |

| أموال توطين التكنولوجيا الطبية (India PLI، EU IPCEI) تعزز التصنيع | 0.90% | الهند، دول الاتحاد الأوروبي، أسواق ناشئة مختارة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في اعتماد الروبوتات العظمية مدفوع بالشيخوخة السكانية في أوروبا واليابان

تتوقع ألمانيا ارتفاع معدلات استبدال الركبة بنسبة 55% بحلول 2040، مما يؤكد الحاجة إلى وضع دقيق للغرسات التي توفرها المنصات الروبوتية. تعكس المستشفيات اليابانية هذا الضغط الديموغرافي، مما يحفز Stryker على توسيع تركيبات Mako عبر الشبكات الرئيسية. تتمحور سير العمل السريرية حول استئصال العظام والمحاذاة القابلة للتكرار، مما يقلل من مخاطر المراجعة في المجموعات المسنة. تخلق أحجام الإجراءات العالية استرداداً مالياً مفضلاً، مما يدفع الأنظمة الصحية الوطنية إلى إعطاء الأولوية للروبوتات العظمية. الرياح الديموغرافية الخلفية هي، بالتالي، ركيزة نمو هيكلية ومستقلة لسوق الروبوتات الجراحية.

الرؤية والحاسة اللمسية المدعومة بالذكاء الاصطناعي توسع المؤشرات المعقدة للأنسجة الرخوة

تحدد رؤية الكمبيوتر الآن التشريح الحرج في الوقت الفعلي، بينما تعدل أجهزة استشعار ردود الفعل القوة الضغط لتقليل صدمة الأنسجة. أثبت مهندسو جامعة Johns Hopkins أن الروبوتات التي تتعلم من الفيديوهات يمكنها الخياطة بكفاءة على مستوى الإنسان. تفتح مثل هذه القدرات حالات استخدام الجراحة العصبية وأمراض القلب حيث كانت عتبات البراعة محظورة سابقاً. تقدر المستشفيات آفاق التحليلات التنبؤية التي تشير إلى الأخطاء قبل حدوثها، متماشية مع متطلبات الرعاية القائمة على القيمة. يرقى توسع الذكاء الاصطناعي بالتالي بسوق الروبوتات الجراحية من أصل رأسمالي إلى شريك سريري يتعلم باستمرار.

موافقات التعويض من US-CMS وChina-NRDL تحسن العائد على الاستثمار

تحدد UnitedHealthcare الآن المساعدة الروبوتية كجزء لا يتجزأ من الإجراءات الأساسية، مما يلغي غموض الفوترة المنفصلة. بدأت قائمة الأدوية الوطنية للتعويض في الصين كذلك في تغطية الجراحات الروبوتية في المدن من الدرجة الأولى، مع 64% من الوحدات المنتشرة في 2024 من مصادر محلية. تحبس المستشفيات بالتالي جداول دفع قابلة للتنبؤ، مما يمكن من شراء منصات متعددة كانت تواجه سابقاً مقاومة على مستوى مجلس الإدارة. يزيل التعويض القوي حاجزاً رئيسياً لتوسيع حجم سوق الروبوتات الجراحية عبر الدول ذات الدخل المرتفع والمتوسط.

ميزانيات توحيد المستشفيات تفضل المنصات عالية الاستخدام

الأنظمة العملاقة مثل HCA تتفاوض على صفقات الأسطول التي تخفض تكاليف الإجراء الواحد وترفع كفاءات التدريب. تقرر Intuitive عن 2.63 مليون حالة da Vinci في 2024، وهو حجم يبرر ترقيات رأس المال الروتينية. تختبر المراكز الأكاديمية بالمثل الأجهزة الناشئة، مما يسرع دورات التحقق. يوسع الشراء الموحد بالتالي الخندق للأنظمة الغنية بالميزات ويقيد آفاق المنافسين المتخصصين ما لم يظهروا إنتاجية متعددة التخصصات. [2]المفوضية الأوروبية، "مليار يورو من المساعدات الحكومية لـ IPCEI Med4Cure،" ec.europa.eu

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| استرداد رأس المال الطويل في مستشفيات الشرق الأوسط وأفريقيا منخفضة الحجم | -1.20% | الشرق الأوسط وأفريقيا، أسواق ناشئة مختارة | المدى المتوسط (2-4 سنوات) |

| حوادث استدعاء الأجهزة (2022-24) تضر بثقة الجراحين | -0.90% | عالمياً، مع تأثير مركز في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتين) |

| نقص الجراحين الروبوتيين المدربين في زمالة في مدن الدرجة الثانية | -0.70% | الأسواق الناشئة، المناطق الحضرية الثانوية عالمياً | المدى الطويل (≥ 4 سنوات) |

| تكاليف الامتثال لـ EU-MDR 2017/745 تؤخر الإطلاقات | -0.60% | الاتحاد الأوروبي، مع انتشار إلى تطوير المنتجات العالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

استرداد رأس المال الطويل في مستشفيات الشرق الأوسط وأفريقيا منخفضة الحجم

تكافح البيئات المحدودة الموارد في أفريقيا للوصول إلى عتبة 200 حالة سنوية التي تبرر ملكية الروبوت، مما يجبر المرافق على موازنة أولويات الاستثمار البديلة. غالباً ما تتضمن عقود الخدمة مهندسين من الخارج، مما يضخم النفقات التشغيلية. رغم أن المراكز السعودية تقرر معدلات بقاء 98% في جراحة القلب الروبوتية، يبقى الاعتماد الإقليمي الواسع فاتراً حتى تتطور نماذج التمويل.

حوادث استدعاء الأجهزة (2022-24) تضر بثقة الجراحين

واجه كل من Asensus Senhance وZimmer Biomet ROSA وStryker Mako عمليات استدعاء من الفئة الأولى أو الثانية بسبب عيوب في البرمجيات أو الحركة. تفرض المستشفيات الآن جداول تقييم أطول وتطالب ببيانات مراقبة واسعة لما بعد السوق. تضر التباطؤات المؤقتة بالداخلين الناشئين أكثر حدة، حيث يملك البائعون المؤسسون مجموعات بيانات أمان أكبر لطمأنة لجان الاعتماد. [3]إدارة الغذاء والدواء الأمريكية، "استدعاء فئة أولى: نظام Asensus Surgical Senhance،" fda.gov

تحليل القطاعات

حسب المكون: الأنظمة ترسو الإيرادات بينما الخدمات تتسارع

ولدت الأنظمة الجراحية 65% من إيرادات 2024، شهادة على الطبيعة كثيفة رأس المال لاستحواذات المنصات. تنتج الأدوات والملحقات تدفقات نقدية ثابتة مرتبطة بالإجراءات، لكن من المتوقع أن ترتفع الخدمات 12.5% سنوياً إلى 2030 حيث تتطلب المستشفيات تحديثات الخوارزميات ورقع الأمن السيبراني والتدريب متعدد التخصصات. أدى إدخال da Vinci الجيل الخامس من Intuitive إلى موجة تحديث كبيرة. تلك دورة الترقية ترفع حجم سوق الروبوتات الجراحية للأجهزة بينما تدعم نمو الخدمات المتكررة.

تجمع عقود الخدمة الآن تحليلات الصيانة التنبؤية، مما يمدد وقت التشغيل وينعم جدولة غرف العمليات. تتطلب الوحدات المدعومة بالذكاء الاصطناعي معايرة مستمرة للحفاظ على الامتثال التنظيمي، مما يدمج البائعين أعمق في أنظمة تكنولوجيا المعلومات بالمستشفيات. تتوسع إيرادات التدريب جنباً إلى جنب مع متطلبات اعتماد الجراحين، خاصة في الأسواق الناشئة حيث تتخلف قدرة الزمالة. الديناميكية ثنائية المحرك تضع الخدمات كمسرع الهامش طويل المدى داخل سوق الروبوتات الجراحية الأوسع.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب مجال الجراحة: أمراض النساء تقود بينما جراحة العظام تتسارع

استحوذت الإجراءات النسائية على 32% من الإيرادات في 2024، مستفيدة من عقود من اعتماد التداخل الجراحي البسيط لاستئصال الرحم واستئصال الورم العضلي. تجعل الأدلة الواضحة على تقليل فقدان الدم وقصر فترات الإقامة التدخل الروبوتي معياراً للرعاية عبر العديد من المواقع الأمريكية. في المقابل، تشكل جراحة العظام الشريحة الأسرع نمواً، متقدمة 13.2% سنوياً على طلب غرسات الشيخوخة السكانية. تتحكم جراحة العظام بالتالي في حصة متوسعة من حجم سوق الروبوتات الجراحية لتوقعات 2030.

يضع وتيرة الابتكار في ملاحة استبدال المفاصل الروبوتات كضامنين للمحاذاة، مما يخفف جراحات المراجعة. يوضح ربط Zimmer Biomet مع Think Surgical في روبوت TMINI المحمول باليد التطور المريح. تبقى تطبيقات جراحة الأعصاب والقلب ناشئة لكنها تستفيد من التلاعب الدقيق الموجه بالذكاء الاصطناعي. تنوع المؤشرات يوسد الدورية، موزعاً مخاطر الإجراءات عبر التخصصات ومعززاً المرونة في سوق الروبوتات الجراحية.

حسب المستخدم النهائي: المستشفيات تهيمن بينما مراكز الجراحة الخارجية ترتفع

أجرت المستشفيات 85% من الحالات الروبوتية في 2024 نظراً لقدرتها على استهلاك المنصات عبر أقسام متعددة. تتفاوض الأنظمة الكبيرة على خصومات الأسطول وتنسق الاعتماد، مولدة اقتصاديات الحجم. تختبر Cleveland Clinic وNYU بنشاط روبوتات الجراحة الدقيقة مثل Symani، مبرزة قيادة المراكز الثالثية. بالتالي، تحتفظ المستشفيات بحصة الأسد من حصة سوق الروبوتات الجراحية اعتباراً من 2025.

مراكز الجراحة الخارجية (ASCs)، مع ذلك، تظهر معدل نمو سنوي مركب 15% حتى 2030 حيث يحول الدافعون إجراءات أقل حدة من بيئات المرضى الداخليين. تتوقع Sg2 44 مليون حالة مراكز جراحة خارجية بحلول 2034. تلبي الروبوتات المحمولة متطلبات مراكز الجراحة الخارجية لدوران غرف سريع ومساحة أرضية محدودة، مشجعة صانعي الأجهزة على هندسة تكوينات مدمجة وفعالة من حيث التكلفة. يقدم اختراق مراكز الجراحة الخارجية المتزايد بالتالي رفعة إضافية كبيرة للنمو الإجمالي لسوق الروبوتات الجراحية.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب قابلية النقل للمنتج: الأنظمة غير المحمولة تسود بينما المحمولة تكتسب زخماً

احتلت الروبوتات التقليدية القائمة على العربات 90% من الإيرادات في 2024. تقدم هذه الأنظمة مكتبات أدوات واسعة، وتصوير متكامل، وبراعة متعددة الأذرع تناسب الجراحات المعقدة متعددة الساعات. حجمها ومتطلبات البنية التحتية ترسوها في أجنحة غرف عمليات ثابتة، مؤكدة قاعدة مثبتة مستقرة تستمر في دعم سوق الروبوتات الجراحية.

الحلول المحمولة، مسجلة معدل نمو سنوي مركب مذهل 24.8% إلى 2030، تستجيب لاتجاهات المرضى الخارجيين وغرف العمليات النمطية. يجسد Maestro من Moon Surgical وVersius من CMR Surgical النمطية وقابلية النقل. تكثف المساعدات المحمولة باليد مثل TMINI المنافسة على المريحية والسعر، فاتحة ميزانيات في مراكز أصغر. يمكن لهذا التحول في التصميم أن يعيد معايرة سوق الروبوتات الجراحية نحو أحجام وحدات أعلى لكن متوسط أسعار بيع أقل، موسعاً بذلك إمكانية الوصول.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 45% من إيرادات 2024، مدفوعة بالتعويض القوي ومجتمعات الجراحين المتبنين المبكرين. أكثر من 2.63 مليون إجراء استخدم أنظمة da Vinci في 2024، مؤكداً اقتصاديات كثافة الإجراءات. حجم سوق الروبوتات الجراحية للولايات المتحدة وحدها متوقع أن يصل إلى مليارات مزدوجة الأرقام بنهاية العقد حيث يزدهر اختراق مراكز الجراحة الخارجية.

تحتل أوروبا المرتبة الثانية، مرتكزة على زيادة طلب جراحة العظام في ألمانيا وبرنامج Med4Cure بمليار يورو من الاتحاد الأوروبي. لكن تكاليف الامتثال لـ MDR تكبح إطلاقات المنصات السريعة، معدلة النمو قريب المدى. يجد سوق الروبوتات الجراحية جذباً أكثر استقراراً في فرنسا وإيطاليا والبلدان الاسكندنافية، حيث يعزز الشراء المركزي توحيد المنصات.

تظهر آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 12.1% حتى 2030. يصدق مزيج النشر المحلي الصنع 64% في الصين عمق التصنيع المحلي. يقرن مخطط الحوافز المرتبط بالإنتاج في الهند التعريفات بالدعم، مزرعاً مركز تصدير ناشئ لأنظمة فرعية روبوتية. يقود الديموغرافي فائق الشيخوخة في اليابان مشتريات روبوتات عظمية ثابتة، بينما تستفيد كوريا الجنوبية وأستراليا من البنية التحتية الرقمية القوية للاعتماد السريع. تضيف هذه الأسواق مجتمعة وزناً كبيراً إلى مسار سوق الروبوتات الجراحية العالمي. [4]مكتب معلومات الصحافة الهندي، "مخطط PLI يزيد إنتاج الأجهزة الطبية،" pib.gov.in

المشهد التنافسي

تثبت Intuitive Surgical هيمنة الأنسجة الرخوة، مستفيدة من قاعدة تركيب 25 سنة ونظام أدوات ملكي. في جراحة العظام، يسود التشرذم. تتنافس Stryker وZimmer Biomet وThink Surgical على منافذ خاصة بالغرسات، بينما تصقل Medtronic منصة Hugo من خلال استحواذات مستهدفة مثل Fortimedix. يدمج استحواذ Karl Storz 2024 على Asensus الذكاء الاصطناعي الموجه بالأداء في محفظة تنظير أوسع، موضحاً زخم التوحيد.

تتمحور فرص المساحة البيضاء حول أنظمة خاصة بالإجراءات. حصلت ForSight Robotics على 125 مليون دولار أمريكي للمضي قدماً في أتمتة جراحة الساد، بينما يحقق نموذج جامعة Utah الأولي دقة شبكية 1 ميكرومتر. يعتمد التميز التنافسي الآن على تقييم المهارات الموجه بالذكاء الاصطناعي والتنبؤ بالأخطاء في الوقت الفعلي، عناصر ترفع تكاليف التحويل لمشتري المستشفيات. تجمع استراتيجيات البائعين بشكل متزايد خدمات البيانات، مخلقة إيرادات مدمجة ما وراء الأجهزة ومعمقة حواجز الدخول في سوق الروبوتات الجراحية.

قادة صناعة الروبوتات الجراحية

-

Intuitive Surgical, Inc.

-

Stryker Corporation

-

Johnson & Johnson (Auris + DePuy)

-

Medtronic PLC

-

Zimmer Biomet Holdings, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أبلغت Intuitive Surgical عن أدلة مراجعة نظراء أن Force Feedback في da Vinci 5 يقلل صدمة الأنسجة بنسبة 43%، مع طرح عالمي مخطط لعام 2025.

- مارس 2025: حصل روبوت Monogram على موافقة إدارة الغذاء والدواء، بينما أعلنت Vicarious Surgical عن تأخيرات متعلقة بالموردين.

- فبراير 2025: كشف مهندسو جامعة Utah عن روبوت شبكية محمول على الرأس يحقق حركات 1 ميكرومتر.

- نوفمبر 2024: أظهرت Johns Hopkins روبوتات خياطة مدربة بالذكاء الاصطناعي تؤدي على مستويات معادلة للإنسان.

نطاق تقرير سوق الروبوتات الجراحية العالمي

تُجرى الجراحة الروبوتية من قبل جراح مدرب تدريباً خاصاً من خلال شقوق صغيرة. يمكن علاج الحالات التي تؤثر على المثانة والبروستاتا والقلب والجهاز الهضمي وأكثر باستخدام الجراحة الروبوتية. المزايا هي فقدان دم أقل، وإقامات مستشفى أقصر، وتعافي أسرع. قدرة الروبوتات الجراحية على التلاعب بدقة بالمعدات الجراحية في غرفة عمليات مقيدة مفيدة للجراحة البسيطة التداخل. يتكون المتلاعب الدقيق من متلاعبين صغيرين للإمساك، ومنظار عصبي صلب، وأنبوب شفط، وأنبوب ضخ.

يقسم سوق الروبوتات الجراحية حسب المكون (نظام جراحي، ملحق، وخدمة)، ومجال الجراحة (الجراحة النسائية، القلب والأوعية الدموية، جراحة الأعصاب، جراحة العظام، تنظير البطن، والمسالك البولية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، بقية العالم). أحجام وتوقعات السوق مقدمة من ناحية القيمة بالدولار الأمريكي لكل القطاعات المذكورة أعلاه.

| الأنظمة الجراحية |

| الأدوات والملحقات |

| التدريب |

| الخدمات (الصيانة |

| النسائية |

| المسالك البولية |

| العظمية |

| جراحة الأعصاب |

| القلب والأوعية الدموية |

| العام وتنظير البطن |

| الصدرية |

| تخصصات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| قابلية النقل |

| الأنظمة غير المحمولة |

| الأنظمة المحمولة/القائمة على العربات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| بقية أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | الأنظمة الجراحية | |

| الأدوات والملحقات | ||

| التدريب | ||

| الخدمات (الصيانة | ||

| حسب مجال الجراحة | النسائية | |

| المسالك البولية | ||

| العظمية | ||

| جراحة الأعصاب | ||

| القلب والأوعية الدموية | ||

| العام وتنظير البطن | ||

| الصدرية | ||

| تخصصات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| حسب المنتج | قابلية النقل | |

| الأنظمة غير المحمولة | ||

| الأنظمة المحمولة/القائمة على العربات | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الروبوتات الجراحية؟

ولد سوق الروبوتات الجراحية 8.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.83 مليار دولار أمريكي بحلول عام 2030.

أي تخصص جراحي يشكل أكبر حصة من الإجراءات الروبوتية؟

تتصدر الجراحات النسائية بـ 32% من إيرادات 2024، مدعومة ببروتوكولات التداخل البسيط المؤسسة والأدلة السريرية القوية.

لماذا تعتمد مراكز الجراحة الخارجية الروبوتات بسرعة كبيرة؟

تسمح أطر التعويض القابلة للتنبؤ وتصاميم المنصات المدمجة لمراكز الجراحة الخارجية بتقديم إجراءات عالية الدقة مع الحفاظ على دوران غرف سريع.

كيف تؤثر قدرات الذكاء الاصطناعي على الروبوتات الجراحية المستقبلية؟

يعزز الذكاء الاصطناعي الرؤية والحاسة اللمسية والتحليلات التنبؤية، مما يمكن الروبوتات من التعرف على التشريح وضبط القوة في الوقت الفعلي والإشارة إلى أخطاء محتملة قبل حدوثها.

ما المناطق التي تقدم أسرع فرص النمو؟

تظهر آسيا والمحيط الهادئ معدل نمو سنوي مركب متوقع 12.1% إلى 2030، مدفوع بارتفاع التصنيع المحلي في الصين وحوافز PLI في الهند والديموغرافيا الشيخة في اليابان.

ما هو الحاجز الرئيسي للاعتماد في الأسواق الناشئة؟

تمدد أحجام الإجراءات المنخفضة في العديد من مستشفيات الشرق الأوسط وأفريقيا فترات الاسترداد، بينما يعوق نقص الجراحين المدربين والتكاليف العالية للخدمة النشر الأوسع.

كيف يشكل التوحيد المشهد التنافسي؟

تتفاوض الأنظمة الصحية الكبيرة على صفقات أسطول، وتفضل المنصات الغنية بالبيانات، وتقود حصة السوق نحو البائعين الذين يمكنهم دعم الاستخدام متعدد التخصصات وعالي الإنتاجية.

آخر تحديث للصفحة في: