حجم وحصة سوق نظام تشغيل الروبوت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.67 مليار دولار أمريكي |

| حجم السوق (2030) | 1.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.90% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام تشغيل الروبوت من قبل مردور إنتليجنس

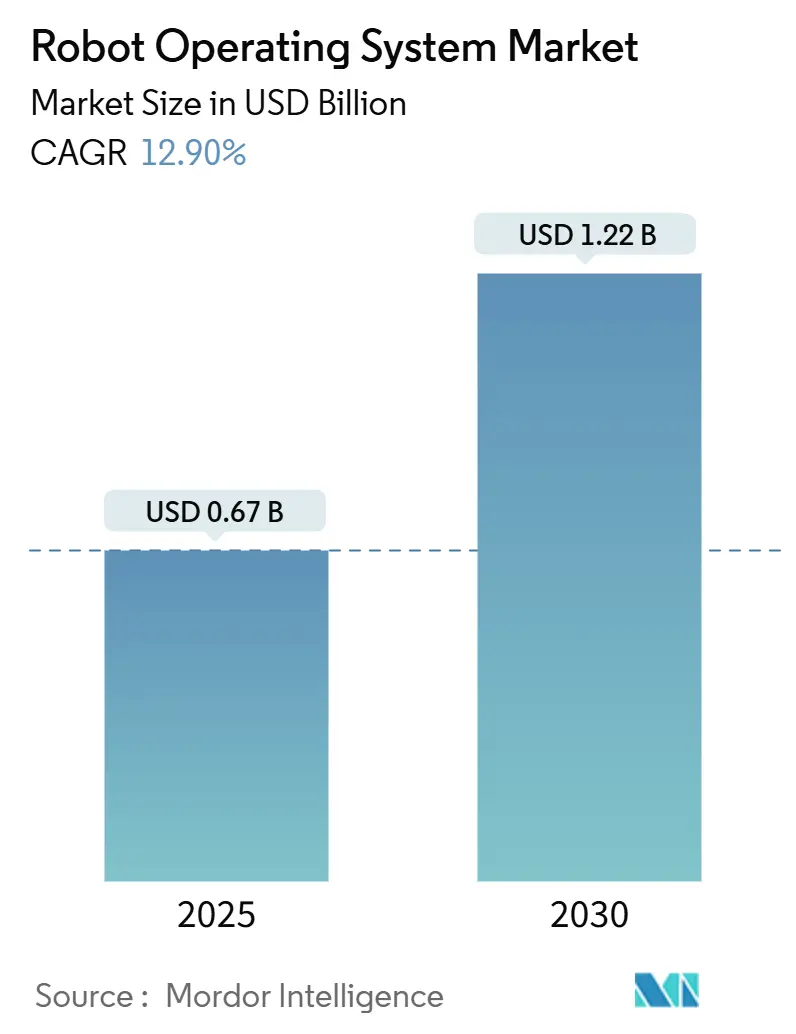

يُقدر حجم سوق نظام تشغيل الروبوت بـ 0.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.22 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 12.9%. ينبع النمو من تزايد الأتمتة الصناعية، ومتطلبات التشغيل البيني الأوسع، والتحول نحو البرمجيات المفتوحة والمعيارية التي تسمح للروبوتات بالتكيف مع ظروف أرض المصنع المتغيرة دون إعادة هندسة واسعة النطاق. تقرب التطورات في الحوسبة الطرفية و5G التحكم في الوقت الفعلي أكثر إلى الروبوت، بينما تقلل المحاكاة السحابية ونماذج الروبوت كخدمة من حواجز الدخول للشركات الجديدة في مجال الروبوتات. توفر مكتبات ROS-Industrial على نطاق واسع معايير موحدة لوظائف الحركة والإدراك والسلامة، مما يسرع أوقات النشر. منتجو السيارات والإلكترونيات والرعاية الصحية هم من الرواد في التبني لأنهم يوازنون بين الأحجام العالية والحاجة إلى الأدوات المرنة. موردو المنصات الذين يجمعون الدعم طويل الأمد وتعزيز الأمان وتنظيم التحديثات يحتلون مواقع خدمة متميزة حيث يقترب ROS 1 من نهاية العمر في مايو 2025.

النقاط الرئيسية من التقرير

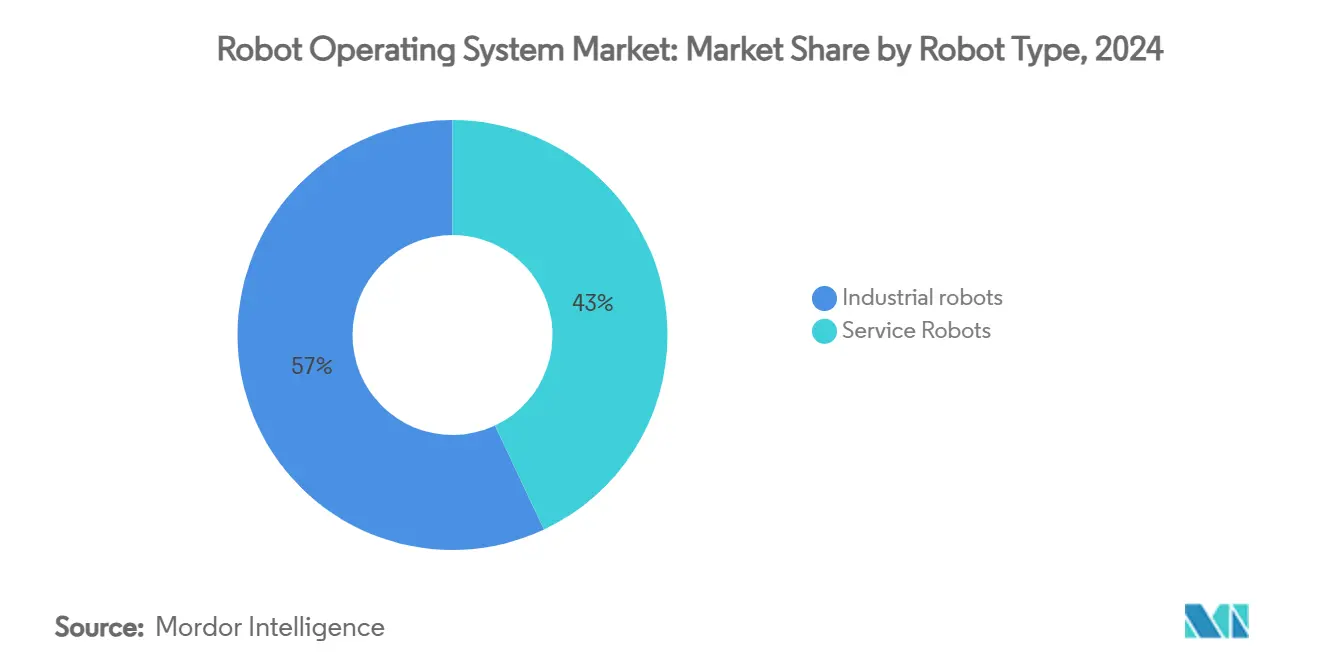

- حسب نوع الروبوت، احتلت الروبوتات الصناعية 57% من حصة سوق نظام تشغيل الروبوت في عام 2024، بينما من المتوقع أن تتوسع الروبوتات الخدمية بمعدل نمو سنوي مركب 16.8% حتى عام 2030.

- حسب صناعة المستخدم النهائي، شكلت السيارات 24% من حجم سوق نظام تشغيل الروبوت في عام 2024؛ الرعاية الصحية تتقدم بمعدل نمو سنوي مركب 15.91% حتى عام 2030.

- حسب المكون، سيطرت مجموعة البرمجيات على 68% من حجم سوق نظام تشغيل الروبوت في عام 2024، مع توقع نمو خدمات التكامل والدعم بمعدل نمو سنوي مركب 14.5%.

- حسب وضع النشر، استحوذت الحلول في الموقع على 74% من إيرادات عام 2024؛ عمليات النشر السحابية تتوسع بمعدل نمو سنوي مركب 21%.

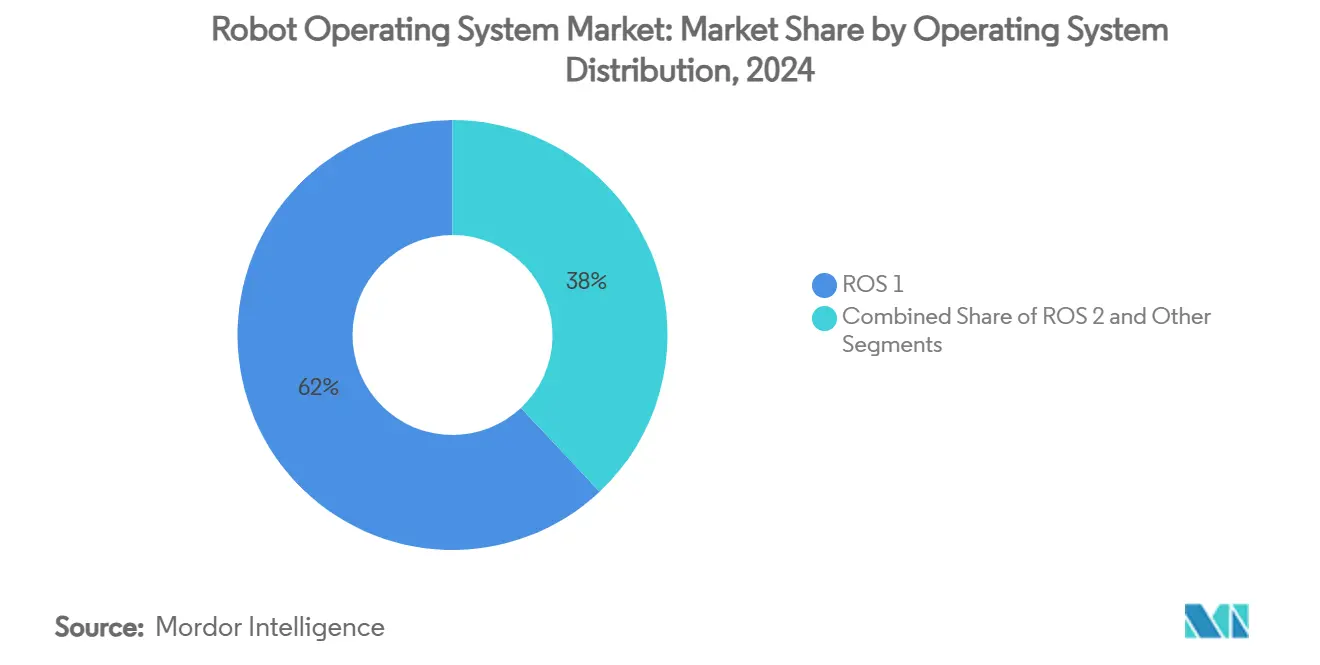

- حسب توزيع نظام التشغيل، احتفظ ROS 1 بحصة 62% في عام 2024، حتى مع ارتفاع تبني ROS 2 بمعدل نمو سنوي مركب 15.21%.

- حسب دعم بنية الأجهزة، احتفظ ROS 1 بحصة 62% في عام 2024 حتى مع ارتفاع تبني ROS 2 بمعدل نمو سنوي مركب 15.21%.

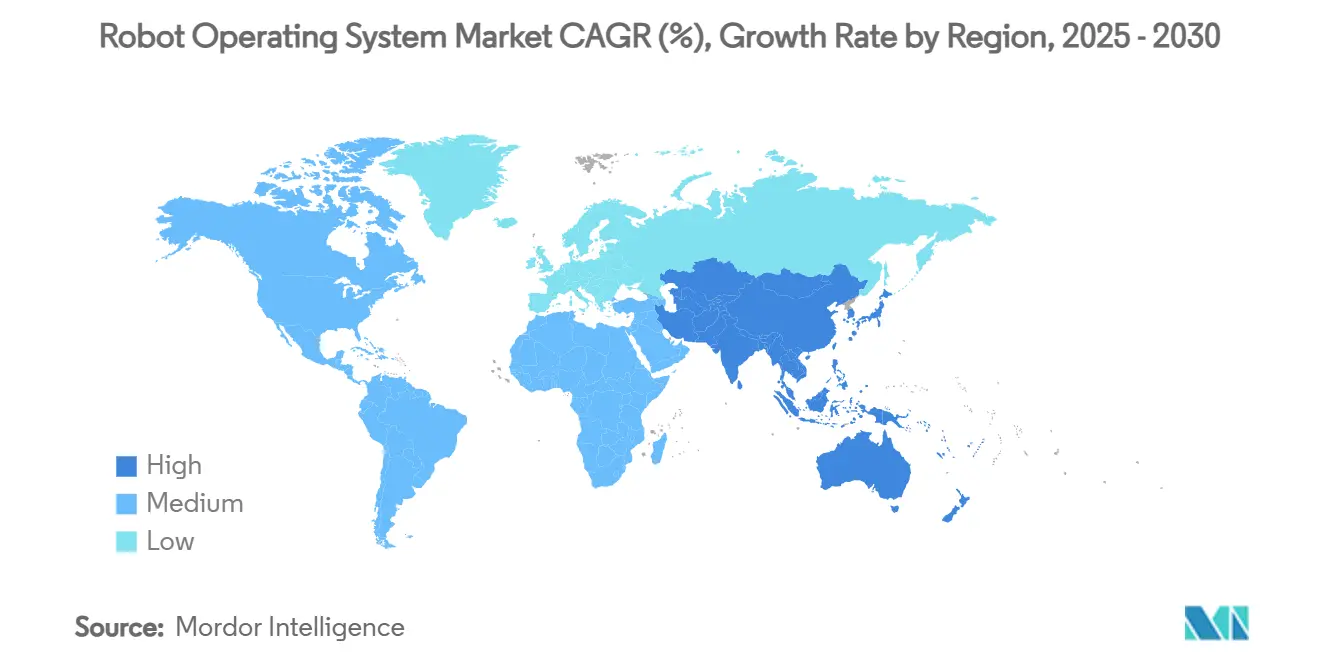

- حسب الجغرافيا، قادت آسيا والمحيط الهادئ بحصة إيرادات 38% في عام 2024، بينما من المتوقع أن تحقق منطقة الشرق الأوسط أسرع معدل نمو سنوي مركب 17.1% حتى عام 2030.

اتجاهات ورؤى سوق نظام تشغيل الروبوت العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الروبوتات التعاونية المدعومة بـ ROS في خطوط السيارات | +2.5% | الصين، اليابان، كوريا الجنوبية | متوسط الأمد (2-4 سنوات) |

| توسع منصات المحاكاة القائمة على السحابة | +2.1% | أمريكا الشمالية، أوروبا | قصير الأمد (≤ 2 سنة) |

| مختبرات الروبوتات الممولة حكومياً | +1.8% | آسيا والمحيط الهادئ، الشرق الأوسط | متوسط الأمد (2-4 سنوات) |

| تكامل ROS 2 مع 5G والذكاء الاصطناعي الطرفي لـ AMRs | +2.7% | عالمي (تبني مبكر في أمريكا الشمالية وأوروبا) | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد تبني الروبوتات التعاونية المدعومة بـ ROS في خطوط تجميع السيارات

تعزز مجموعات السيارات نشر الروبوتات التعاونية لتحسين أوقات التكت ومعالجة فجوات العمالة الماهرة. قامت فولكسفاغن وجنرال موتورز وتيسلا بدمج الروبوتات التعاونية القائمة على ROS لمهام اللصق والفحص وربط البراغي، مما رفع إنتاجية المحطة والحفاظ على معدلات عالية للنجاح من المرة الأولى. أظهرت ستيلانتيس كسباً في كفاءة التجميع بنسبة 27% من خلال مزامنة المعالجات المتنقلة مع توجيه الواقع المعزز وتغذية راجعة من التوأم الرقمي في مصنع ميرافيوري. تستفيد الروبوتات التعاونية المكونة مع ROS 2 من وسطاء DDS، مما يزيل نقاط الفشل الفردية ويمكن تحديثات معايير السلامة المباشرة. يبقى النمو مرتبطاً بانخفاض تكاليف أجهزة الاستشعار والأدوات القابلة للتوصيل والتشغيل التي تقلل وقت التكامل للخطوط متعددة النماذج.

توسع منصات المحاكاة القائمة على السحابة

يتحقق المطورون الصناعيون بشكل متزايد من أحمال العمل الكاملة للروبوت في البيئات الافتراضية قبل وضع الأجهزة على أرض المصنع. إطار عمل FogROS2-FT ينقل استعلامات تخطيط الحركة ثقيلة الحوسبة إلى نقاط طرفية سحابية متعددة، مما يقلل تكاليف المحاكاة بـ 2.2× ويعزز تحمل الأخطاء. خدمات AWS RoboMaker والخدمات المماثلة تربط خطافات التكامل المستمر، بحيث يؤدي كل التزام كود إلى اختبارات انحدار آلية، مما يقصر دورات التطوير. يستخدم المطورون هذه المسارات لتكرار خوارزميات الإدراك والإمساك دون توقف خطوط الإنتاج الفعلية، مما يسرع جداول الانطلاق المباشر لوحدات حفظ المخزون الجديدة. [1]Kaiyuan Chen et al., "FogROS2-FT: Fault Tolerant Cloud Robotics," autolab.berkeley.edu

زيادة في مختبرات الروبوتات الممولة حكومياً

تمول الوكالات العامة عبر الإمارات العربية المتحدة والمملكة العربية السعودية وكوريا الجنوبية وسنغافورة مختبرات مفتوحة تجمع أجهزة استشعار متقدمة وأساطيل AMR واتصال 5G. تحصل الشركات الناشئة على وصول إلى مناطق أمان معتمدة وإرشاد، مما يقلل عوائق الامتثال عند توسيع التجارب الإرشادية إلى نشر تجاري. تعطي هذه المبادرات الأولوية لـ ROS 2 بحيث تنتقل النماذج الأولية الأكاديمية بسلاسة إلى البيئات الصناعية، مما يرفع نضج النظام البيئي ويجذب موردي المكونات إلى المراكز الإقليمية.

تكامل ROS 2 مع 5G والذكاء الاصطناعي الطرفي لـ AMRs

مجموعة تنظيم OROS تنسق شرائح الشبكة وتنقل مهام الإدراك إلى خوادم الحافة، مما يقلل حمولة وحدة المعالجة المركزية لـ AMR مع الحفاظ على زمن استجابة أقل من ميلي ثانية لتجنب العوائق. تُظهر الاختبارات الميدانية عمر بطارية أطول ونوافذ تسليم أكثر إحكاماً. شركاء الأجهزة مثل ADLINK يقرنون وحدات تحكم قائمة على NVIDIA Jetson مع ROS 2 لتشغيل التوطين المتزامن واستدلال الذكاء الاصطناعي وخدمات إدارة الأسطول على نفس اللوحة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ثغرات الأمان السيبراني في شبكات ROS الموزعة | -1.7% | عالمي (الأعلى في المناطق الكثيفة الأتمتة) | متوسط الأمد (2-4 سنوات) |

| ندرة مواهب ROS المعتمدة في الأسواق الناشئة | -1.9% | جنوب شرق آسيا، أمريكا اللاتينية، أفريقيا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ثغرات الأمان السيبراني في شبكات ROS الموزعة

تعتمد عقد ROS 1 على موضوعات TCPROS غير مشفرة يمكن انتحالها أو إعادة تشغيلها، مما يعرض المحركات الحرجة للسلامة. رغم أن ROS 2 يدمج مكونات المصادقة والتحكم في الوصول الإضافية من خلال DDS، تبقى التكوينات الخاطئة شائعة عندما تمتد الأساطيل عبر شبكات VLAN متعددة. كشفت اختبارات الاختراق الحديثة عن إدارة شهادات ضعيفة في نشر روبوتات الرعاية الصحية، مما دفع المشغلين لوضع سياسات عدم الثقة وشبكات مجزأة واكتشاف الشذوذ في الوقت الفعلي. تصدر الاتحادات الصناعية الآن أدلة التعزيز، ومع ذلك غالباً ما تفتقر الشركات الصغيرة والمتوسطة الحجم إلى موظفي الأمان السيبراني لتطبيق التصحيحات الموصى بها.

ندرة مواهب ROS المعتمدة في الأسواق الناشئة

وجد مسح لـ 100 محترف في الروبوتات وعياً بنسبة 95.1% بـ ROS 2 لكن تبني محدود للمشاريع لأن الفرق تعتمد على حزم ROS 1 وتفتقر إلى خبرة الهجرة. الطلب المتزايد يفوق إنتاجية البرامج الجامعية، مع نقص خاص في أمريكا اللاتينية وجنوب شرق آسيا. تستجيب المؤسسات برعاية معسكرات تدريبية سريعة التتبع والتعامل مع اتحاد ROS-Industrial للجلسات التأهيلية في الموقع. يمتد نقص المواهب إلى الجداول الزمنية للمشاريع ويرفع تكاليف التكامل، خاصة عندما تتطلب شهادات السلامة مطورين ذوي خبرة.

تحليل القطاعات

حسب نوع الروبوت: الروبوتات الصناعية تقود بينما قطاع الخدمات يتسارع

ساهمت الروبوتات الصناعية بـ 57% من إيرادات عام 2024، مما يعكس الاستخدام المؤسس منذ فترة طويلة في مهام اللحام والتكديس وميل CNC. يؤكد إنجاز FANUC للوحدة المليونية على المقياس ونضج القاعدة المثبتة. ضمن تلك المجموعة، تمثل الروبوتات التعاونية ربع عمليات النشر في السيارات، مما يبرز الدفع نحو التعاون بين الإنسان والآلة في الخطوط متعددة النماذج. الروبوتات الخدمية، خاصة روبوتات اللوجستيات AMR والمراسلين في المستشفيات، مهيأة لتحقيق معدل نمو سنوي مركب 16.8% حتى عام 2030، مدفوعة بضغوط تنفيذ التجارة الإلكترونية ومبادرات جودة رعاية المرضى.

يتضح زخم قطاع الخدمات في ارتفاع عمليات النشر للمنصات الجاهزة للملاحة مقترنة برؤية الذكاء الاصطناعي لإعادة تخزين الرفوف والتنظيف المستقل. يستفيد البائعون من إعدادات جودة الخدمة في الوقت الفعلي لـ ROS 2 للحفاظ على خرائط SLAM متسقة عبر المرافق الكبيرة. حجم سوق نظام تشغيل الروبوت للوحدات الخدمية التي تخدم البيئات المهنية مُتوقع أن يتوسع بسرعة حيث تتماشى أسعار الاشتراك مع ميزانيات إدارة المرافق. المصنعون الصناعيون يجمعون بشكل متزايد لوحات تحكم التحليلات، مضيفين طبقات صيانة تنبؤية تعزز مقاييس وقت التشغيل.

حسب صناعة المستخدم النهائي: السيارات تهيمن بينما الرعاية الصحية تنتعش

شكل منتجو السيارات 24% قوية من إيرادات عام 2024، باستخدام تخطيط الحركة القائم على ROS ومسارات فحص الجودة لإدارة متغيرات نماذج أعلى دون توقفات خط. أنظمة المحاذاة السداسية تدعم معايرة المصابيح الأمامية وتحديد موقع أجهزة الاستشعار البصرية المطلوبة لميزات مساعدة السائق. منصات العرض للمركبات الآلية المتصلة تُظهر كذلك كيف يمكن لسحب AMR المتزامنة بواسطة ROS 2 تجديد صناديق القطع في الوقت المناسب، رفع الإنتاجية عبر محطات نهاية الخط.

تسجل الرعاية الصحية أحد الارتفاع بمعدل نمو سنوي مركب 15.91%. المساعدون الجراحيون القائمون على ROS يستخدمون توقيت حلقة حتمي لتنسيق مسارات أدوات متعددة المحاور، تلبية أهداف دقة حركية صارمة. منصات لوجستيات المستشفيات مثل PeTRA تجمع ROS 2 مع وحدات HRI متقدمة للملاحة في الحشود والاستجابة لعلامات المرضى الحيوية في الوقت الفعلي. مع رقمنة مقدمي الخدمات لغرف العمليات، من المتوقع أن يتوسع حجم سوق نظام تشغيل الروبوت للروبوتات الصحية إلى التشخيص وإعادة التأهيل.

حسب المكون: مجموعة البرمجيات تبقى أساسية بينما الخدمات تتوسع

مثلت المكتبات الأساسية والوسطاء وأدوات التصور 68% من إنفاق عام 2024، مما يؤكد البرمجيات كمرساة القيمة في نظام تصبح فيه الأجهزة بشكل متزايد سلعة. الهجرة إلى ROS 2 تدفع الطلب على منفذي حتميين وأنوية لينكس الوقت الفعلي وتطبيقات DDS مضبوطة لأحمال العمل مختلطة الأهمية. وصول ROS2WASM يمد الوصول إلى المحاكاة القائمة على المتصفح بحيث يمكن لفرق الهندسة إنشاء نماذج أولية لسيناريوهات روبوت متعددة دون تثبيت محلي.

تتبع خدمات التكامل والدعم بمعدل نمو سنوي مركب 14.5% حيث يسعى المصنعون إلى مجموعات تسليم مفتاح ومصادقة السلامة ومخططات تحديث OTA. البنى المرجعية المدعومة من الاتحاد تقصر المسار إلى الإنتاج من خلال تكديس كتل بناء الإدراك والتخطيط والتحكم. البائعون يؤمنون إيرادات متكررة عبر عقود دعم طويلة الأمد تضمن توفر التصحيحات تماماً بعد غروب ROS 1، مما يعزز تفضيل سوق نظام تشغيل الروبوت للضمانات على مستوى المؤسسة.

حسب توزيع نظام التشغيل: إرث ROS 1 يستمر بينما ROS 2 يكتسب زخماً

رغم غروب رسمي مجدول لمايو 2025، لا يزال ROS 1 يشغل 62% من الأنظمة الحية في عام 2024 لأن قواعد الكود المترسخة وواجهات برمجة التطبيقات المستقرة تبقي عبء الصيانة قابلاً للتنبؤ. شوك الدعم طويل الأمد تطمئن المصانع ذات دورات الأصول العشرية. خرائط طريق الانتقال غالباً ما تتضمن تشغيل جسور ROS 1 و ROS 2 أثناء تبديلات الوحدة المرحلية لحماية وقت التشغيل.

يتقدم ROS 2 بمعدل نمو سنوي مركب 15.21% بفضل بنيته من نظير إلى نظير وإضافات الأمان وجدولة الروبوت المتعدد الأصلي. يبسط اتحاد ROS-Industrial التبني من خلال مجموعات مرجعية تدمج الإدراك وتخطيط الإمساك والتحكم المتوافق، مما يمكن المصانع من إعادة استخدام الروبوتات دون إعادة برمجة غير متصلة. مع نضج النظم البيئية الإضافية، سوق نظام تشغيل الروبوت مهيأ لنقطة تحول حيث عمليات النشر الجديدة تتقق افتراضياً على ROS 2.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب وضع النشر: في الموقع يسود بينما السحابة تتسارع

التثبيتات المحلية لا تزال تحتفظ بـ 74% من إجمالي الإيرادات لأن حلقات التحكم الحتمية والعمليات الحساسة للملكية الفكرية تفضل الاستضافة الداخلية. مصانع السيارات من الدرجة الأولى غالباً ما تشترك في موقع عقد ROS مع PLCs للقضاء على اهتزاز الشبكة. ومع ذلك يسجل تبني السحابة معدل نمو سنوي مركب قوي 21% حيث يقلل الروبوت كخدمة من النفقات الرأسمالية الأولية. FogROS2-FT يُظهر أن تقسيم الحوسبة عبر مقدمي سحابة متعددين يحافظ على قيود الوقت الفعلي مع تقليل نفقة التشغيل بأكثر من ضعفين.

أجنحة إدارة الأسطول مثل AWS IoT RoboRunner تنسق أسراب الروبوت غير المتجانسة عبر المواقع، تتيح لتجار التجزئة توحيد قواعد المرور وجدولة الشحن. مجتمعة مع المحاكاة الديناميكية، يمكن للمستخدمين استنساخ التوأم الرقمي للمرفق واختبار تغييرات سير العمل بين عشية وضحاها ودفع التحديثات قبل بدء نوبة الخط. مجموعة السحابة في سوق نظام تشغيل الروبوت متوقعة للاستفادة أكثر من طرح 5G SA التي تقلل زمن استجابة الخط الخلفي.

التحليل الجغرافي

احتلت آسيا والمحيط الهادئ 38% من الإيرادات العالمية في عام 2024 بسبب الاستثمار الثقيل في الأتمتة في الصين واليابان وكوريا الجنوبية. ROSCon الصين في شانغهاي جذبت أكثر من 200 شركة، مما يدل على عمق المجتمع المحلي. التمويل الحكومي يسرع التبني: إعانات تيك فالي في كوريا الجنوبية تكتب تحت مسرعات استدلال الذكاء الاصطناعي لمصانع الإلكترونيات صغيرة الدفعة، بينما تجرب مختبرات ART C في سنغافورة مكتبات رؤية ثلاثية الأبعاد متقدمة. حجم سوق نظام تشغيل الروبوت في المنطقة متوقع أن يواكب الخطى حيث يمدد الموردون المحليون الأذرع منخفضة التكلفة إلى ممرات التصنيع في آسيان.

تسجل منطقة الشرق الأوسط أسرع معدل نمو سنوي مركب 17.1% حتى عام 2030. البرامج الوطنية مثل رؤية المملكة العربية السعودية 2030 وعملية الإمارات 300 مليار تعتمد على الروبوتات للتنويع بعيداً عن الهيدروكربونات. المناطق التوضيحية المدعومة حكومياً في دبي تبسط امتثال التنظيم، مما يسمح بإطلاق تجارب سريعة لروبوتات المستودعات والجراحة. مدمجو الأنظمة الإقليميون يشاركون مع صانعي المكونات الأوروبيين لتوطين سلاسل التوريد، مما يعزز أهداف الاكتفاء الذاتي.

تبقى أمريكا الشمالية نواة للابتكار، تستضيف مشرفي ROS الأساسيين ومقدمي السحابة فائقي المقياس. اتحاد ROS-Industrial أمريكا يعرض مسارات ضمان الجودة مفتوحة المصدر لعضوية تمتد عبر الطيران والنفط والغاز ومعالجة الأغذية. الجامعات تسوق البحوث حول المعالجة التكيفية إلى شركات فرعية تؤمن رأس مال مخاطر، مما يدعم مسار شركات ناشئة غني. الطلب مدعوم أكثر بمبادرات العودة والحوافز الضريبية لمعدات التصنيع المتقدمة.

تجمع أوروبا بين كثافة روبوت صناعي قوية وتفويضات حكومية للأتمتة الآمنة سيبرانياً. ألمانيا وحدها تضم ثلث القاعدة المثبتة في أوروبا وتدفع التحديثات القائمة على ROS كجزء من إطار عمل الصناعة 4.0. دول مثل إسبانيا والمجر سجلت نمواً مضاعفاً في مخزون الروبوت في عام 2024. المؤتمرات في أودنسه تؤكد البحث والتطوير التعاوني، تربط صانعي الروبوتات التعاونية الدانماركية بباحثي الذكاء الاصطناعي لتسويق وظائف الانتقاء والوضع التكيفية.

المشهد التنافسي

يتميز سوق نظام تشغيل الروبوت ببنية مجزأة معتدلة حيث يجلس أمناء المصادر المفتوحة إلى جانب مصنعي المعدات الأصليين والمدمجين المتخصصين. Open Robotics، الآن جزء من Intrinsic لشركة Alphabet، تحكم قاعدة الكود الأساسية، تصدر خرائط طريق الإصدار وإرشادات التوافق. البائعون التجاريون يتمايزون بحزم التوزيعات المعتمدة وتصحيحات الوقت الفعلي وحزم الدعم طويل الأمد التي تطلبها المؤسسات للعمليات الحرجة للسلامة.

شراكات مع مسرعات الذكاء الاصطناعي تشكل الميزة التنافسية. NVIDIA تتعاون مع BYD Electronics وسيمنس و Teradyne Robotics و Intrinsic لدمج Jetson و Isaac SDK في الآلات القائمة على ROS، مما يمكن مجموعات الإدراك وتخطيط الحركة المسرعة بـ GPU. تكامل Cogniteam مع RTI Connext يقوي زمن استجابة إدارة الأسطول السحابي وجودة الخدمة للأساطيل المختلطة الموردين.

التخصص العمودي يحقق داخلين جدد. عقد معهد البحوث الجنوبي الغربي بقيمة 6.7 مليون دولار أمريكي مع القوات الجوية الأمريكية يستهدف خلية روبوتية متعددة المعالجات لصيانة الطائرات تستفيد من ROS 2 لتنظيم مهام الصنفرة والحفر والفحص. في الرعاية الصحية، Kria SOM المعزز بـ FPGA من AMD يسرع حلقات التصور في الوقت الفعلي للروبوتات الجراحية، مما يمنح المدمجين منصة حوسبة معتمدة. تستمر السردية التنافسية في مكافأة اللاعبين الذين يدمجون المعرفة المجالية مع الوسطاء المفتوحين، تتيح للعملاء تجنب حبس البائع مع تلبية معايير خاصة بالقطاع. [2]NVIDIA, "NVIDIA Robotics Adopted by Industry Leaders for Development of Tens of Millions of AI-Powered Autonomous Machines," nvidianews.nvidia.com

قادة صناعة نظام تشغيل الروبوت

-

شركة مايكروسوفت

-

خدمات أمازون ويب المحدودة

-

شركة كليرباث روبوتيكس المحدودة

-

شركة كوكا إيه جي

-

شركة بوش ريكسروث إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أصدرت ميتسوبيشي إلكتريك برنامج تشغيل ROS 2 لروبوتات MELFA، مما يسهل تكامل الأتمتة المرنة.

- مارس 2025: قدمت NVIDIA منصة Isaac للرعاية الصحية، مضيفة قدرات محاكاة البيوميكانيكا.

- فبراير 2025: أوضحت ABB ثلاث رافعات نمو للروبوتات-الاستقلال الديناميكي وتوسع القطاع وتطوير مهارات القوى العاملة-لتسهيل حواجز التبني.

- يناير 2025: أفاد الاتحاد الدولي للروبوتات أن تركيبات الروبوت الصناعي وصلت إلى 16.5 مليار دولار أمريكي، مسلطاً الضوء على تكامل الذكاء الاصطناعي ونماذج أولية بشرية ونماذج خدمة جديدة.

نطاق تقرير سوق نظام تشغيل الروبوت العالمي

نظام تشغيل الروبوت هو إطار عمل مفتوح المصدر قوي ومرن يمكّن تطوير البرمجيات لأنظمة الروبوتات. الجغرافيا تقسم سوق نظام تشغيل الروبوت. يغطي التقرير تحليلاً مفصلاً لـ ROS يغطي جميع رؤى السوق، بما في ذلك Porter الحلول المتكاملة المقدمة من قبل موردي أنظمة الروبوتات التي لا تُعتبر في نطاق الدراسة.

يُقسم سوق نظام تشغيل الروبوت حسب النوع (الصناعي، التجاري)، صناعة المستخدم النهائي (التصنيع، الرعاية الصحية، الطيران والدفاع)، والجغرافيا.

| الروبوتات الصناعية | مفصلي | |

| SCARA | ||

| متوازي/دلتا | ||

| ديكارتي/خطي | ||

| الروبوتات التعاونية (Cobots) | ||

| الروبوتات الخدمية | روبوتات الخدمة المهنية | روبوتات اللوجستيات |

| روبوتات الرعاية الصحية والطبية | ||

| روبوتات الدفاع والأمان | ||

| روبوتات الزراعة | ||

| روبوتات الخدمة الشخصية والمنزلية | ||

| السيارات |

| الكهربائية والإلكترونيات |

| الرعاية الصحية وعلوم الحياة |

| التجارة الإلكترونية واللوجستيات |

| الطيران والدفاع |

| الأغذية والمشروبات |

| الزراعة |

| التعليم والبحث |

| أخرى (المعادن، البلاستيك، إلخ.) |

| مجموعة البرمجيات | مكتبات ROS الأساسية |

| الوسطاء / أدوات الاتصال | |

| المحاكاة والتصور (Gazebo، RViz) | |

| الخدمات | تكامل الأنظمة والاستشارة |

| الدعم والصيانة | |

| التدريب والاعتماد |

| ROS 1 |

| ROS 2 |

| متغيرات أخرى (ROS-Industrial، micro-ROS) |

| x86 |

| ARM |

| RISC-V وأخرى |

| في الموقع |

| قائم على السحابة (ROS-aaS) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| البلدان الشمالية | السويد |

| النرويج | |

| الدنمارك | |

| فنلندا | |

| آيسلندا | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| بقية أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| إندونيسيا | |

| بقية آسيا والمحيط الهادئ |

| حسب نوع الروبوت | الروبوتات الصناعية | مفصلي | |

| SCARA | |||

| متوازي/دلتا | |||

| ديكارتي/خطي | |||

| الروبوتات التعاونية (Cobots) | |||

| الروبوتات الخدمية | روبوتات الخدمة المهنية | روبوتات اللوجستيات | |

| روبوتات الرعاية الصحية والطبية | |||

| روبوتات الدفاع والأمان | |||

| روبوتات الزراعة | |||

| روبوتات الخدمة الشخصية والمنزلية | |||

| حسب صناعة المستخدم النهائي | السيارات | ||

| الكهربائية والإلكترونيات | |||

| الرعاية الصحية وعلوم الحياة | |||

| التجارة الإلكترونية واللوجستيات | |||

| الطيران والدفاع | |||

| الأغذية والمشروبات | |||

| الزراعة | |||

| التعليم والبحث | |||

| أخرى (المعادن، البلاستيك، إلخ.) | |||

| حسب المكون | مجموعة البرمجيات | مكتبات ROS الأساسية | |

| الوسطاء / أدوات الاتصال | |||

| المحاكاة والتصور (Gazebo، RViz) | |||

| الخدمات | تكامل الأنظمة والاستشارة | ||

| الدعم والصيانة | |||

| التدريب والاعتماد | |||

| حسب توزيع نظام التشغيل | ROS 1 | ||

| ROS 2 | |||

| متغيرات أخرى (ROS-Industrial، micro-ROS) | |||

| حسب دعم بنية الأجهزة | x86 | ||

| ARM | |||

| RISC-V وأخرى | |||

| حسب وضع النشر | في الموقع | ||

| قائم على السحابة (ROS-aaS) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| البلدان الشمالية | السويد | ||

| النرويج | |||

| الدنمارك | |||

| فنلندا | |||

| آيسلندا | |||

| الشرق الأوسط | مجلس التعاون الخليجي | ||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| إندونيسيا | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق نظام تشغيل الروبوت؟

يقف السوق عند 0.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.22 مليار دولار أمريكي بحلول عام 2030

أي منطقة تقود تبني الروبوتات القائمة على ROS؟

تقود آسيا والمحيط الهادئ بحصة إيرادات 38% بفضل استثمار التصنيع واسع النطاق عبر الصين واليابان وكوريا الجنوبية.

لماذا يكتسب ROS 2 جاذبية على ROS 1؟

يوفر ROS 2 جودة خدمة الوقت الفعلي وأماناً مدمجاً من خلال DDS واكتشاف عقدة من نظير إلى نظير، ميزات تعالج قيود الاستجابة والأمان السيبراني لـ ROS 1.

ما سرعة نمو عمليات النشر القائمة على السحابة لـ ROS؟

تتقدم عمليات النشر السحابية بمعدل نمو سنوي مركب 21% حيث تقلل نماذج الروبوت كخدمة من الإنفاق الرأسمالي الأولي وتدعم إدارة الأسطول عن بُعد.

أي قطاع مستخدم نهائي يُظهر أسرع نمو؟

تتوسع الرعاية الصحية بمعدل نمو سنوي مركب 15.91% حيث تستفيد روبوتات الجراحة وإعادة التأهيل ولوجستيات المستشفى من ROS 2 للتحكم الحتمي والتفاعل الآمن بين الإنسان والروبوت.

هل سيظل ROS 1 مدعوماً بعد 2025؟

ينتهي الدعم الرئيسي في مايو 2025، لكن عدة موردين سيحافظون على فروع خدمة طويلة الأمد بحيث يمكن للمصانع ذات الكود القديم جدولة هجرات مرحلية دون مخاطر تشغيلية.

آخر تحديث للصفحة في: