حجم وحصة سوق الروبوتات الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 17.92 مليار دولار أمريكي |

| حجم السوق (2030) | 37.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.13% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الروبوتات الطبية بواسطة Mordor Intelligence

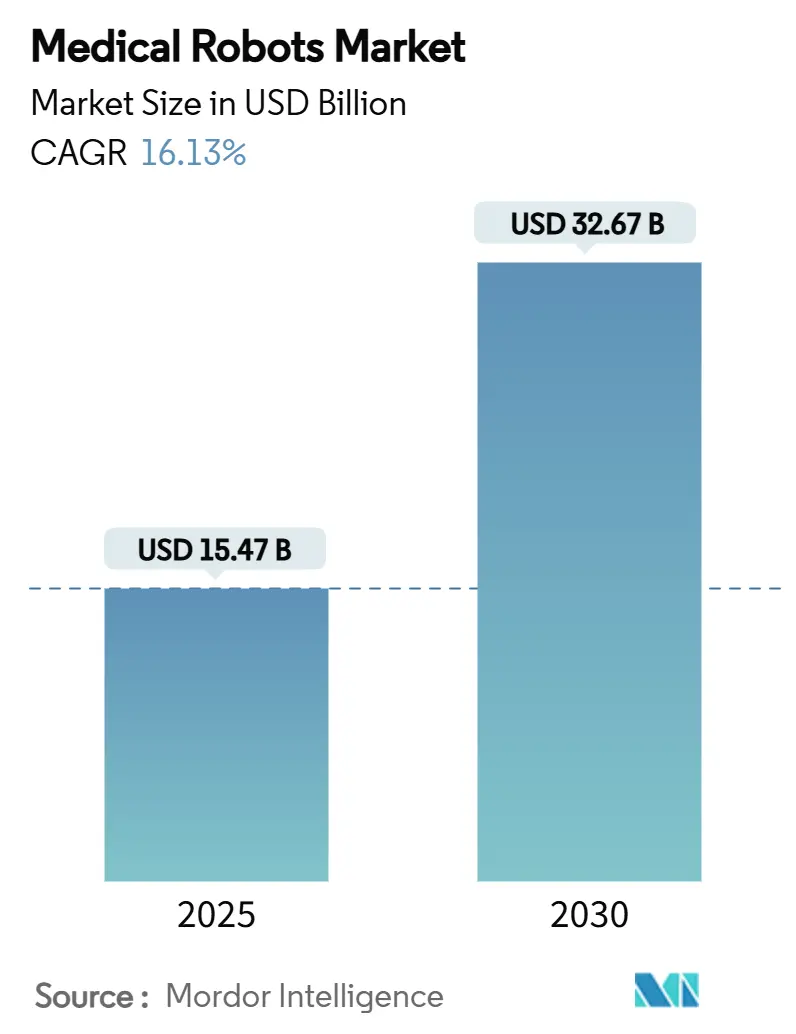

يُقدر حجم سوق الروبوتات الطبية بـ 15.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 32.67 مليار دولار أمريكي بحلول عام 2030، مما يُترجم إلى معدل نمو سنوي مركب قدره 16.13% يتفوق على نمو الأجهزة الطبية بشكل عام. التقارب المتزايد بين الذكاء الاصطناعي والهندسة الدقيقة، والتمويل القائم على الاشتراك الذي يزيل حواجز رؤوس الأموال، والسياسات التنظيمية التي تفضل الحلول الآلية هي محفزات رئيسية. أحجام العمليات ترتفع بأسرع وتيرة في مراكز الجراحة الخارجية عبر الولايات المتحدة وأوروبا، بينما تنشر مستشفيات الطبقة الثالثة في الصين منصات مخصصة لعلاج الأورام لتقصير قوائم انتظار علاج السرطان. تحافظ أمريكا الشمالية على الريادة من خلال السداد المُناسب، ومع ذلك تسجل منطقة آسيا والمحيط الهادئ أعلى منحنى نمو حيث تتوسع البرامج الحكومية للتأهيل لتوسيع الوصول. يعتمد التموضع التنافسي على القاعدة المُثبتة، والأدلة السريرية، والقدرة على تغليف الأجهزة في عقود خدمة مدفوعة بالبيانات تضمن الإيرادات المتكررة.

الخلاصات الرئيسية للتقرير

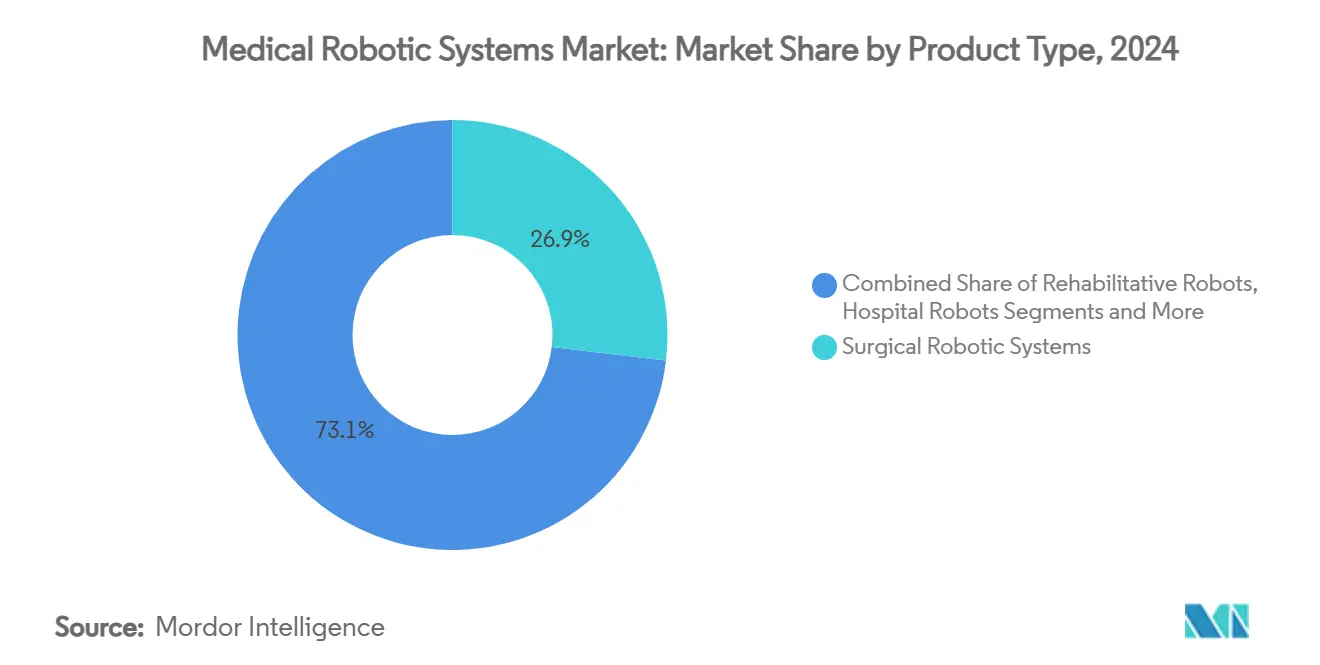

- حسب نوع المنتج، تصدرت الأنظمة الروبوتية الجراحية بـ 26.9% من حصة سوق الروبوتات الطبية في عام 2024؛ من المتوقع أن تتوسع روبوتات الهيكل الخارجي والتأهيل بمعدل نمو سنوي مركب قدره 18.2% حتى عام 2030.

- حسب المكون، استحوذت الأدوات والملحقات على حصة 51% من حجم سوق الروبوتات الطبية في عام 2024، بينما يسجل قطاع الخدمات أسرع معدل نمو سنوي مركب قدره 18.71% حتى عام 2030.

- حسب التطبيق، استحوذت الجراحة العامة على حصة 29.8% من حجم سوق الروبوتات الطبية في عام 2024، ومع ذلك من المتوقع أن تتقدم تطبيقات الأعصاب بمعدل نمو سنوي مركب قدره 22.7% حتى عام 2030.

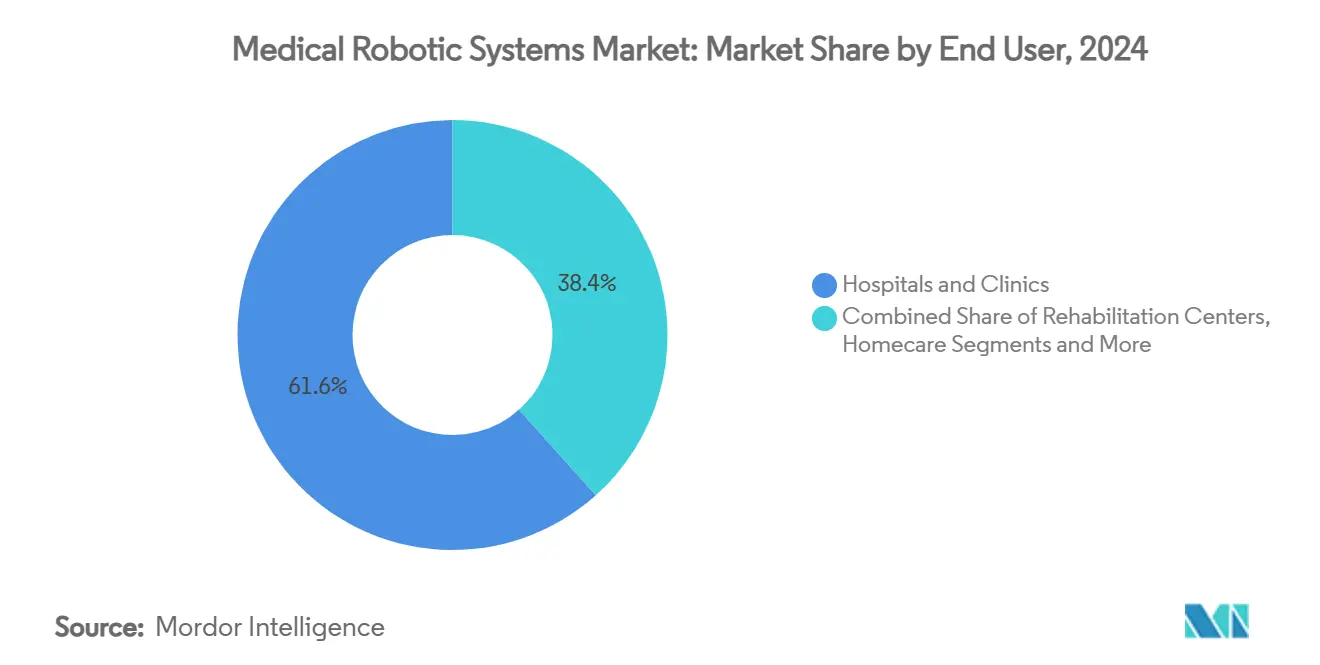

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 61.05% من حصة سوق الروبوتات الطبية في عام 2024، بينما من المتوقع أن تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب قدره 19.1% حتى عام 2030.

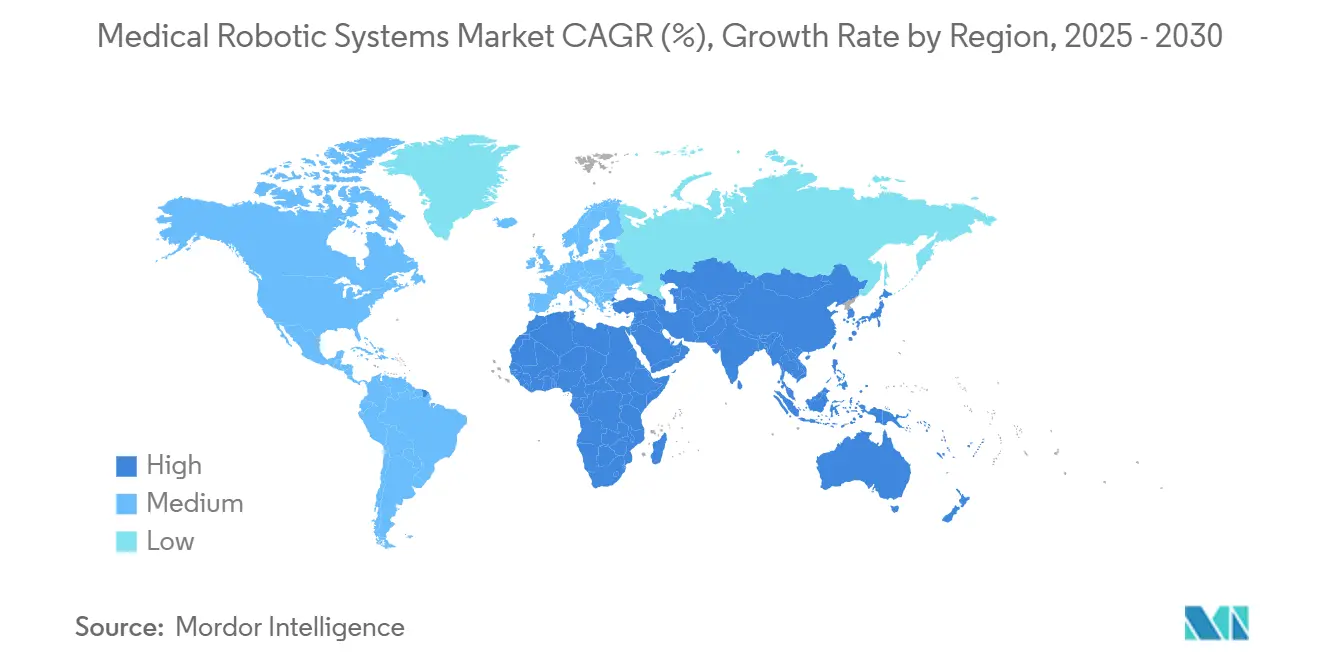

- حسب المنطقة، استحوذت أمريكا الشمالية على حصة إيرادات قدرها 36% في عام 2024؛ من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 18% حتى عام 2030.

اتجاهات ورؤى سوق الروبوتات الطبية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع اعتماد مراكز الجراحة الروبوتية الخارجية في الولايات المتحدة وأوروبا | +2.8% | أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| الارتفاع السريع في الإجراءات الروبوتية المخصصة لعلاج الأورام في مستشفيات الطبقة الثالثة بالصين | +2.1% | الصين، انتشار إلى منطقة آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| السياسات الإلزامية للحد الأدنى من الأحجام في ألمانيا تدفع المستشفيات نحو الأنظمة الروبوتية | +1.4% | ألمانيا، توسع إلى الاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| ظهور نماذج الأعمال القائمة على الاشتراك والتأجير لتقليل النفقات الرأسمالية المقدمة | +3.2% | عالمياً، مكاسب مبكرة في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| تكامل التصوير الجراحي المدعوم بالذكاء الاصطناعي يقود جراحة الأعصاب الدقيقة | +2.5% | عالمياً، مُركز في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| البرامج الحكومية الممولة لروبوتات التأهيل لمعالجة عبء السكتة الدماغية | +1.7% | اليابان وكوريا الجنوبية، توسع إلى منطقة آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع اعتماد مراكز الجراحة الروبوتية الخارجية في الولايات المتحدة وأوروبا

تقلل مرافق الجراحة الخارجية تكاليف الإجراءات بنسبة 30-40% نسبة إلى الأوضاع الداخلية مع مطابقة النتائج السريرية، وهو تفاوت يجبر دافعي التكاليف على توجيه الحالات المناسبة إلى مسارات نفس اليوم. تحديثات دفع Medicare لعام 2025 تستمر في توسيع قائمة المؤهلين لمراكز الجراحة الخارجية، وشركات التأمين الخاصة تنشر مدفوعات مجمعة تكافئ المراكز عالية الإنتاجية. الأنظمة الأوروبية تحذو حذوها؛ ألمانيا تربط تمويل المستشفيات بعتبات أحجام الإجراءات، مما يدفع الشبكات الإقليمية لتجميع الأصول الروبوتية للحفاظ على الحالات المعقدة محلياً.[1]Intuitive Surgical, "Intuitive Announces Fourth Quarter and Full Year 2024 Financial Results," investor.intuitive.com

الارتفاع السريع في الإجراءات الروبوتية المخصصة لعلاج الأورام داخل مستشفيات الطبقة الثالثة بالصين

اللجنة الصحية الوطنية الصينية تشير بشكل متزايد إلى الاستئصال بمساعدة الروبوت في بروتوكولات علاج الأورام، مما يحفز المشتريات بين مراكز الإحالة الإقليمية التي تفتقر تقليدياً إلى ميزانيات رؤوس الأموال. المستشفيات تستفيد من الروبوتات لاستقطاب كبار الجراحين من مدن الطبقة الأولى ولتوحيد النتائج عبر الشبكات الواسعة. البائعون المحليون يدخلون بأنظمة أقل سعراً، مما يضغط على تكاليف الحصول ويسرع الانتشار فوق الأهداف الحكومية.

السياسات الإلزامية للحد الأدنى من الأحجام في ألمانيا تدفع المستشفيات نحو الأنظمة الروبوتية للجراحات المعقدة

ألمانيا تتطلب من المستشفيات تحقيق حد أدنى سنوي من الحالات للإجراءات عالية التعقيد، وهي سياسة تدفع الاستثمار في المنصات الروبوتية القادرة على رفع الإنتاجية دون التنازل عن الجودة. المرافق الأصغر تشكل تحالفات شعاعية، تتشارك الأصول الرأسمالية والخبرة للامتثال للقواعد مع الحفاظ على المرضى في مناطق التجمع المحلية.

ظهور نماذج الأعمال القائمة على الاشتراك والتأجير لتقليل النفقات الرأسمالية المقدمة في الأسواق متوسطة الدخل

الروبوتات كخدمة تحول المشتريات الرأسمالية الكبيرة إلى رسوم شهرية يمكن التنبؤ بها تشمل الأجهزة، والأدوات، والصيانة، والتدريب. مجموعة Med One Group تقرر ارتفاعاً بنسبة 40% سنوياً في عقود تأجير الروبوتات الجراحية، وهو اتجاه مرئي خاصة في أمريكا اللاتينية وجنوب شرق آسيا حيث قدرة الاقتراض للمستشفيات محدودة. المصنعون يحصلون على تدفقات سنوية ثابتة بينما المستشفيات تربط التكاليف بالاستخدام.[2]Med One Group, "Medical Equipment Leasing-Surgical Robotics," medonegroup.com

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تراكم متأخرات تكاليف الخدمة بعد انتهاء الضمان يثني المستشفيات الأصغر | -1.8% | عالمياً، مُركز في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| لوائح حماية البيانات تحد من تحليلات الروبوت المتصل بالسحابة | -1.2% | أوروبا وأمريكا الشمالية، توسع عالمياً | طويل الأجل (≥ 4 سنوات) |

| نقص الجراحين الروبوتيين المعتمدين في أمريكا اللاتينية يبطئ معدلات الاستخدام | -0.9% | أمريكا اللاتينية، انتشار إلى الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| التوجيه الصارم لمسودة الأمن السيبراني من إدارة الغذاء والدواء الأمريكية يرفع تكاليف الامتثال للداخلين الجدد | -1.1% | عالمياً، مُركز في دخول السوق الأمريكي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تراكم متأخرات تكاليف الخدمة بعد انتهاء الضمان يثني المستشفيات الأصغر

عقود الخدمة السنوية يمكن أن تصل إلى 15% من السعر الأصلي للشراء، وإصلاحات ما بعد الضمان غالباً ما تتجاوز 100,000 دولار أمريكي، وهي عقبة مالية تكافح المواقع الأصغر لوضعها في الميزانية. مع تقدم عمر الأنظمة من الجيل الأول المُثبتة في منتصف العقد الثاني من القرن الحالي، تبلغ الصيانة ذروتها، مما يجبر الإداريين على تأجيل المشتريات الجديدة أو تقييد الاستخدام على الحالات الممولة.

لوائح حماية البيانات (اللائحة العامة لحماية البيانات/قانون HIPAA) تحد من تحليلات الروبوت المتصل بالسحابة

قواعد الموافقة الصريحة للائحة العامة لحماية البيانات وأحكام الأمان في قانون HIPAA تتطلب من المستشفيات إصلاح حوكمة البيانات قبل نقل البيانات الجراحية إلى تحليلات السحابة، مما يؤخر إطلاق وحدات دعم القرار بالذكاء الاصطناعي. البائعون يجب أن يطوروا سحب بيانات خاصة بالمنطقة، مما يرفع التكاليف ويطيل دورات الترقية.

تحليل القطاع

حسب نوع المنتج: هيمنة الجراحة وسط ارتفاع التأهيل

احتفظت الأنظمة الجراحية بحصة 26.9% من حجم سوق الروبوتات الطبية في عام 2024، مدعومة برموز سداد ناضجة وخطوط تدريب جراحين واسعة. يمتد الاستخدام عبر إجراءات المسالك البولية، وأمراض النساء، والجراحة العامة، وجراحة العظام، مع أحجام حالات da Vinci التراكمية تتجاوز 15 مليون عالمياً. تطبيقات الأورام في الجراحة الإشعاعية، بقيادة منصات مثل CyberKnife، تظهر معدلات تحكم محلي في الورم بنسبة 89.3%، مما يعزز القبول السريري.

الحلول التأهيلية تتأخر في الإيرادات ولكنها تتوسع بسرعة على ظهر برامج السكتة الدماغية الممولة عامة. جلسات الهيكل الخارجي توفر كثافة علاجية أعلى، والدراسات الصحية الاقتصادية المبكرة تظهر تعافياً وظيفياً أسرع بنسبة 15% مقابل العلاج الطبيعي التقليدي. مجتمعة، هذه العوامل تدفع روبوتات التأهيل إلى معدل نمو سنوي مركب قدره 18.2%، الأسرع داخل سوق الروبوتات الطبية.[3]StockTitan, "Breakthrough 25-Year Study Reveals CyberKnife's 89% Cancer Treatment Success," stocktitan.net

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الخدمات تدفع الإيرادات المتكررة

مثلت الأدوات والملحقات 51% من حصة سوق الروبوتات الطبية في عام 2024، مما يعكس اقتصاديات الشفرة-مقبض الشفرة للمواد الاستهلاكية. كل إجراء متعدد المنافذ يستهلك 800-1,600 دولار أمريكي في الأدوات الجراحية التي تستخدم لمرة واحدة، مما يخلق تدفقات دخل يمكن التنبؤ بها للبائعين. في الوقت نفسه، خط الخدمات-الذي يغطي البرمجيات، والتحليلات، والتدريب، والصيانة الميدانية-ينمو بمعدل نمو سنوي مركب قدره 18.71% حيث تتحول المستشفيات إلى حزم الاشتراك التي تعد بوقت تشغيل النظام والترقيات الدورية. البائعون يعتبرون الخدمات مُضيفة للهامش، وعروض المستثمرين تشير إلى مزيج مستهدف حيث العقود المتكررة تتجاوز مبيعات الأجهزة بحلول عام 2028 داخل سوق الروبوتات الطبية.

حسب التطبيق: علم الأعصاب يظهر كمحرك نمو

تصدرت الجراحة العامة بـ 29.8% من حجم سوق الروبوتات الطبية لعام 2024، مدفوعة بأعداد إجراءات عالية في استئصال المرارة، وإصلاح الفتق، والتدخلات الخاصة بعلاج البدانة. علم الأعصاب، مع ذلك، يتقدم بمعدل نمو سنوي مركب قدره 22.7% على ظهر الأنظمة التوضعية المُوجهة بالذكاء الاصطناعي القادرة على تحديد الآفات العميقة في الدماغ ومساعدة محاذاة العمود الفقري المعقدة. المستشفيات تقرر انخفاضاً بنسبة 25% في وقت العملية و30% في التعرض للإشعاع بسبب التخطيط الآلي للمسار. جراحة العظام تبقى مُتبنياً قوياً، كما يُظهر أول استبدال كتف بمساعدة روبوتية في العالم أُكمل بنظام ROSA من Zimmer Biomet في عام 2024.

حسب المستخدم النهائي: المراكز الخارجية تستحوذ على الزخم

المستشفيات وشبكات العيادات الكبيرة لا تزال تستحوذ على 61.05% من حصة سوق الروبوتات الطبية، بفضل أجنحة العمليات المُؤسسة ودعم الرعاية الحرجة. ومع ذلك، مراكز الجراحة الخارجية تسجل معدل نمو سنوي مركب قدره 19.1% حيث يحفز دافعو التكاليف الخروج في نفس اليوم للحالات منخفضة الشدة. مشغلو مراكز الجراحة الخارجية يتفاوضون على صفقات إجراءات جماعية مع البائعين، مستفيدين من الإنتاجية العالية لضمان تسعير أدوات أقل لكل نقرة. عيادات التأهيل تنشر أيضاً هياكل خارجية متنقلة تحت الدعم الحكومي، بينما التجارب المبكرة تختبر روبوتات علاج منزلية تقدم جلسات مُشرفة عن بُعد.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مستوى الأتمتة: المنصات شبه المستقلة تسود

الأنظمة شبه المستقلة تهيمن لأنها تعزز، بدلاً من تستبدل، مهارة الجراح. الهندسة تتوازن بين التغذية الراجعة اللمسية في الوقت الفعلي مع تخطيط المسار المُوجه بالذكاء الاصطناعي، وهو مزيج يكسب ثقة المنظمين والأطباء ieeexplore.ieee.org. النماذج الأولية المستقلة بالكامل موجودة، ولكن مخاوف المسؤولية وثغرات المعايير تدفع التسويق التجاري إلى ما بعد عام 2030. النماذج المُشغلة عن بُعد تجد استخداماً متخصصاً في النشر العسكري والريفي، بينما الذراعان التعاونية تخفف من إرهاق الجراح أثناء الاستئصالات الأورامية الطويلة.

تحليل الجغرافيا

استحوذت أمريكا الشمالية على 36% من الإيرادات في عام 2024، مدعومة بمسارات إدارة الغذاء والدواء الأمريكية الواضحة، والتمويل القوي لرأس المال المغامر، وقبول دافعي التكاليف لرموز الروبوت. مراكز الولايات المتحدة الخارجية تدمج بشكل متزايد أجنحة روبوتية متعددة التخصصات، ومناقصات كندا الإقليمية تنتقل نحو التأجير لإدارة الميزانيات المقدمة. مستشفيات المكسيك الخاصة تتبنى الروبوتات لخدمة السياح الطبيين الواردين الساعين لإجراءات علاج البدانة وجراحة العظام فعالة التكلفة.

منطقة آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 18% حتى عام 2030، مدعومة بالتمويل العام، والضغط الديموغرافي، وارتفاع السكان المؤمن عليهم. مشتريات مستشفيات الطبقة الثالثة في الصين تسرع أحجام روبوتات الأورام، بينما اليابان تدعم الهياكل الخارجية للعلاج بعد السكتة الدماغية تحت مخطط التأمين الوطني. سلاسل مستشفيات الشركات الهندية تتبنى الروبوتات لتمييز الرعاية وجذب مرضى الشتات، مع تسعير إجرائي أقل بـ 40-60% من النظراء الغربيين.

أوروبا تظهر اعتماداً معتدلاً لكن ثابتاً شكلته أنظمة دافعي التكاليف المتجانسة. قواعد الجودة القائمة على الحجم في ألمانيا تجبر الاستثمار الروبوتي، خاصة في الجراحة الحشوية والقلبية. معهد NICE في المملكة المتحدة يدمج عتبات فعالية التكلفة، مما يمدد جداول الاعتماد لكن يضمن الاستخدام المستدام. فرنسا، وإيطاليا، وإسبانيا تجمع الأصول الروبوتية عبر مجموعات إقليمية، بينما الدول الاسكندنافية تدمج تغذيات البيانات الروبوتية في سجلات وطنية لقياس النتائج.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

سوق الروبوتات الطبية يبقى مجزئاً بشكل معتدل. Intuitive Surgical تستفيد من أنظمة da Vinci المُثبتة البالغة أكثر من 7,500 نظام والمناهج التدريبية الواسعة للجراحين لحماية الحصة، لكن الداخلين الجدد يؤثرون على نقاط السعر. روبوت Versius المعياري من CMR Surgical، المعتمد في أكثر من 80 دولة، يوفر بصمة أصغر وتمويلاً مرناً، مما يجذب المرافق المقيدة بالميزانية.

نموذج Ottava الأولي من Johnson & Johnson أجرى أول جراحاته البشرية في فبراير 2025، مما يشير إلى محاولة الشركة لدمج رؤية الذكاء الاصطناعي من خلال نظامها الرقمي Polyphonic. Siemens Healthineers توسع نطاق روبوتاتها بدمج التصوير، والملاحة، والتموضع الآلي للذراع C لإنشاء تدفقات عمل جراحية مترابطة بإحكام. Stryker تحافظ على الريادة في روبوتات العظام، ومنصة CORI للركبة من Smith+Nephew تحصل على موافقات إدراج جديدة، مما يدعم عمق التطبيق.

استراتيجياً، البائعون ينجذبون نحو الإيرادات المتكررة. ابتكار الأجهزة وحده لم يعد يضمن التمييز؛ تحليلات الذكاء الاصطناعي للصيانة التنبؤية، ووحدات التدريب المدمجة، والترقيات المُسلمة عبر السحابة ترسخ ولاء العملاء. الشراكات مع مقدمي أشباه الموصلات والسحابة تسرع تطوير الخوارزميات، بينما الاستحواذات في التصوير والملاحة تسد ثغرات القدرة.

قادة صناعة الروبوتات الطبية

-

Intuitive Surgical Inc.

-

Stryker Corporation

-

Medtronic plc

-

Johnson & Johnson Services, Inc.

-

Siemens Healthineers AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: Zimmer Biomet أعلنت النتائج المالية للربع الأول من عام 2025 تظهر نمواً مستمراً في الحلول الروبوتية، مسلطة الضوء على نظام Z1 Triple-Taper Femoral Hip System ونظام HAMMR Automated Hip Surgical Impactor System كابتكارات رئيسية. استحواذ الشركة على Paragon 28 لتقنيات جراحة العظام للقدم والكاحل يعزز محفظتها الروبوتية وموقعها في السوق في التطبيقات الجراحية المتخصصة.

- أبريل 2025: Smith+Nephew أعلنت إيرادات الربع الأول من عام 2025 بقيمة 1,407 مليون دولار أمريكي مع نمو قوي في الروبوتات، خاصة نظام CORI الجراحي لجراحة الركبة. الشركة حصلت على موافقة إدارة الغذاء والدواء الأمريكية لإدراجات LEGION Medial Stabilized الجديدة المصممة للاستخدام مع نظام CORI، مما يوسع قدرات الإجراءات المُمكنة بالروبوتات.

- مارس 2025: Siemens Healthineers قدمت Ciartic Move، نظام ذراع C آلي ذاتي القيادة للتصوير الجراحي يقلل أوقات الإجراءات بنسبة تصل إلى 50% أثناء جراحات العمود الفقري والحوض. هذا الابتكار يعالج نقص الطاقم الطبي العالمي مع تحسين كفاءة سير العمل وتقليل التعرض للإشعاع للفرق الجراحية.

- فبراير 2025: Johnson & Johnson أكملت أول جراحات بروبوت Ottava الجراحي بعد حصولها على موافقة إعفاء الجهاز الاستقصائي من إدارة الغذاء والدواء الأمريكية، مما يشكل معلماً مهماً في تطوير منصة الروبوت الجراحي. الشركة أعلنت أيضاً تعاوناً مع NVIDIA لتعزيز تكامل الذكاء الاصطناعي في الروبوتات الجراحية من خلال نظامها الرقمي Polyphonic.

نطاق التقرير العالمي لسوق الروبوتات الطبية

الأنظمة الروبوتية الطبية هي روبوتات مستقلة كلياً أو جزئياً مصممة لمساعدة الأفراد الطبيين والمرافق في الجراحات، واللوجستيات المستشفوية، وتعزيز رعاية المرضى، وتبسيط سير العمل السريري وسلامة مكان العمل.

يتم تقسيم سوق الأنظمة الروبوتية الطبية حسب نوع المنتج (الأنظمة الروبوتية الجراحية، الأنظمة الروبوتية التأهيلية، روبوتات الجراحة الإشعاعية غير الباضعة، روبوتات المستشفيات والصيدلة) والجغرافيا. يقدم التقرير حجم السوق بالقيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الأنظمة الروبوتية الجراحية |

| الأنظمة الروبوتية التأهيلية |

| روبوتات الجراحة الإشعاعية غير الباضعة |

| روبوتات أتمتة المستشفيات والصيدلة |

| روبوتات طبية أخرى |

| الأنظمة الروبوتية |

| الأدوات والملحقات |

| الخدمات (الصيانة، التدريب، الاشتراك) |

| البرمجيات ومنصات الذكاء الاصطناعي |

| الجراحة العامة |

| جراحة العظام |

| جراحة الأعصاب |

| القلب والأوعية الدموية |

| أمراض النساء |

| المسالك البولية |

| الأورام |

| التنظير البطني والصدري |

| تطبيقات أخرى |

| المستشفيات والعيادات |

| مراكز الجراحة الخارجية |

| مراكز التأهيل |

| إعدادات الرعاية المنزلية |

| المُشغل عن بُعد |

| شبه مستقل |

| مستقل |

| مساعد وتعاوني |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| بقية أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الأنظمة الروبوتية الجراحية | |

| الأنظمة الروبوتية التأهيلية | ||

| روبوتات الجراحة الإشعاعية غير الباضعة | ||

| روبوتات أتمتة المستشفيات والصيدلة | ||

| روبوتات طبية أخرى | ||

| حسب المكون | الأنظمة الروبوتية | |

| الأدوات والملحقات | ||

| الخدمات (الصيانة، التدريب، الاشتراك) | ||

| البرمجيات ومنصات الذكاء الاصطناعي | ||

| حسب التطبيق | الجراحة العامة | |

| جراحة العظام | ||

| جراحة الأعصاب | ||

| القلب والأوعية الدموية | ||

| أمراض النساء | ||

| المسالك البولية | ||

| الأورام | ||

| التنظير البطني والصدري | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز الجراحة الخارجية | ||

| مراكز التأهيل | ||

| إعدادات الرعاية المنزلية | ||

| حسب مستوى الأتمتة | المُشغل عن بُعد | |

| شبه مستقل | ||

| مستقل | ||

| مساعد وتعاوني | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هي القيمة الحالية لسوق الروبوتات الطبية؟

سوق الروبوتات الطبية يُقدر بـ 15.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32.67 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 16.13%.

أي فئة منتج تهيمن على تثبيتات الروبوتات الطبية؟

الأنظمة الروبوتية الجراحية تحتفظ بالريادة بـ 26.9% من إيرادات عام 2024، مدعومة بتغطية تخصصية واسعة وإطارات سداد راسخة.

لماذا تعتبر مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

مراكز الجراحة الخارجية توفر توفيرات في التكلفة بنسبة 30-40% مقابل الأوضاع الداخلية وتسجل معدل نمو سنوي مركب قدره 19.1% حتى عام 2030، مما يجعلها محورية في توسيع أحجام الإجراءات الروبوتية.

ما هي المناطق التي تقدم أعلى إمكانية نمو؟

منطقة آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 18%، مدفوعة بالتمويل العام في الصين واليابان وكوريا الجنوبية بالإضافة إلى ارتفاع اختراق التأمين عبر الاقتصادات الناشئة.

كيف يتعامل البائعون مع التكاليف الرأسمالية العالية للمستشفيات؟

المصنعون وشركات التمويل تطرح نماذج الاشتراك والتأجير التي تحول النفقات الرأسمالية المقدمة إلى مصاريف تشغيل يمكن التنبؤ بها، مما يسرع الاعتماد في أسواق متوسطة الدخل.

ما دور الذكاء الاصطناعي في الروبوتات الطبية؟

الذكاء الاصطناعي يعزز التصوير الجراحي، ويوجه مسارات الأدوات، ويدعم الصيانة التنبؤية، مما يحسن بشكل جماعي دقة الجراحة ووقت تشغيل النظام بينما يشكل طبقة جديدة من التمييز للبائعين.

آخر تحديث للصفحة في: