حجم وحصة سوق الضمادات الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

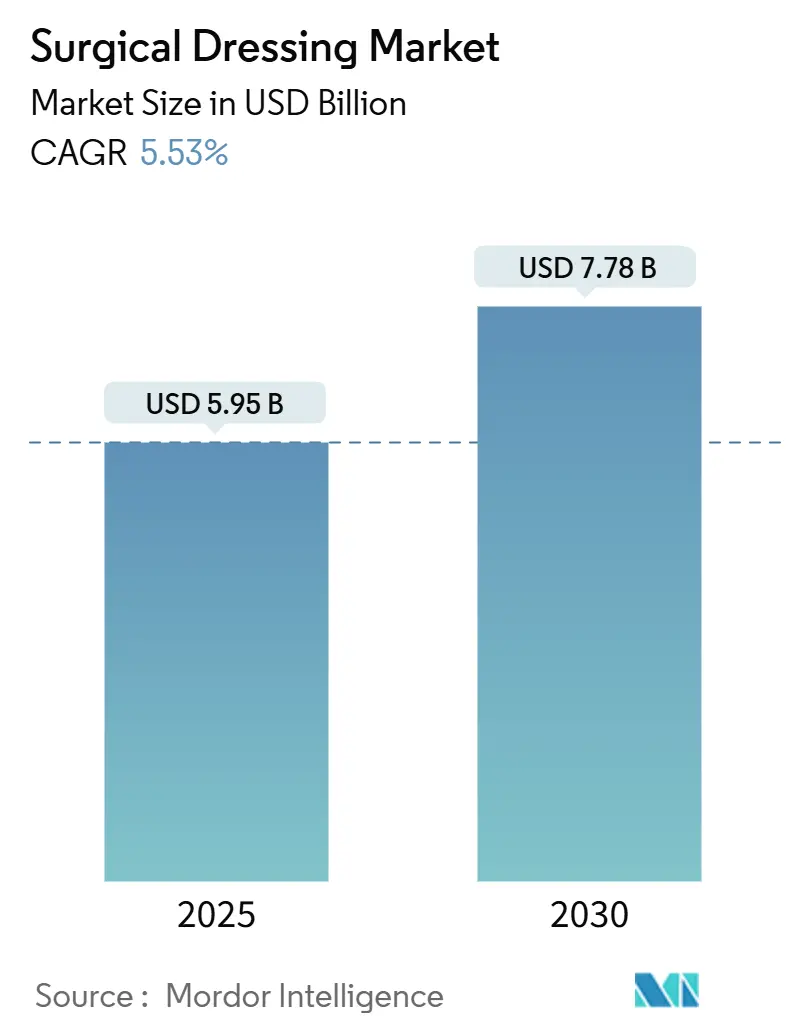

| حجم السوق (2025) | 5.95 مليار دولار أمريكي |

| حجم السوق (2030) | 7.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.53% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الضمادات الجراحية من مؤسسة Mordor Intelligence

تقدر قيمة سوق الضمادات الجراحية بـ 5.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7.38 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.53%. يرتكز نمو الطلب على ثلاث ركائز: الإصابة المتسارعة بالجروح المزمنة بين كبار السن، وانتقال الإجراءات إلى بيئات المرضى الخارجيين، والابتكار المستمر في الضمادات الذكية ومضادات الميكروبات والنشطة بيولوجياً. تشير تقنية تكامل أجهزة الاستشعار في الوقت الفعلي، مثل ضمادة iCares من معهد كاليفورنيا للتكنولوجيا التي تقيس المؤشرات الحيوية في الإفرازات، إلى تحول من التغطية السلبية إلى العلاج النشط. تقلل الإصلاحات التنظيمية في الصين والهند والولايات المتحدة من حواجز اعتماد المنتجات المتميزة، بينما توسع سياسات دافعي التكاليف التي تغطي الآن ضمادات بدائل الجلد نطاق الوصول إلى السوق. تخفف مخاطر سلسلة التوريد في البوليمرات المتخصصة وإمكانية إعادة تصنيف إدارة الأغذية والعقاقير الأمريكية للضمادات المضادة للميكروبات من التفاؤل، إلا أن الحاجة الديموغرافية والسريرية الأساسية تستمر في ترسيخ مسار سوق الضمادات الجراحية.

الاستنتاجات الرئيسية للتقرير

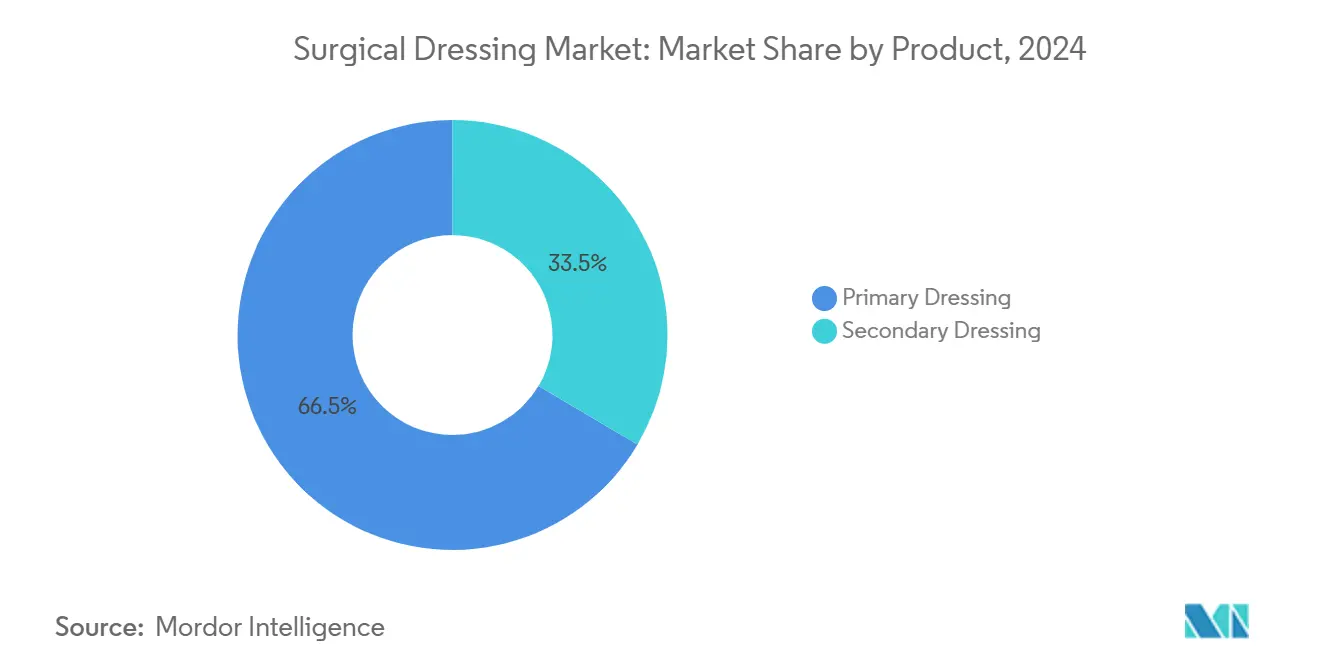

حسب المنتج، تصدرت الضمادات الأولية بحصة إيرادات قدرها 66.54% في عام 2024، بينما من المتوقع أن تتوسع الضمادات الثانوية بمعدل نمو سنوي مركب قدره 6.12% حتى عام 2030.

- حسب التطبيق، استحوذ علاج القرح على 31.25% من حجم سوق الضمادات الجراحية في عام 2024 وتتقدم الجراحة المتعلقة بالسكري بمعدل نمو سنوي مركب قدره 5.93% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 54.34% من حصة سوق الضمادات الجراحية في عام 2024، بينما تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب متوقع عند 6.07% حتى عام 2030.

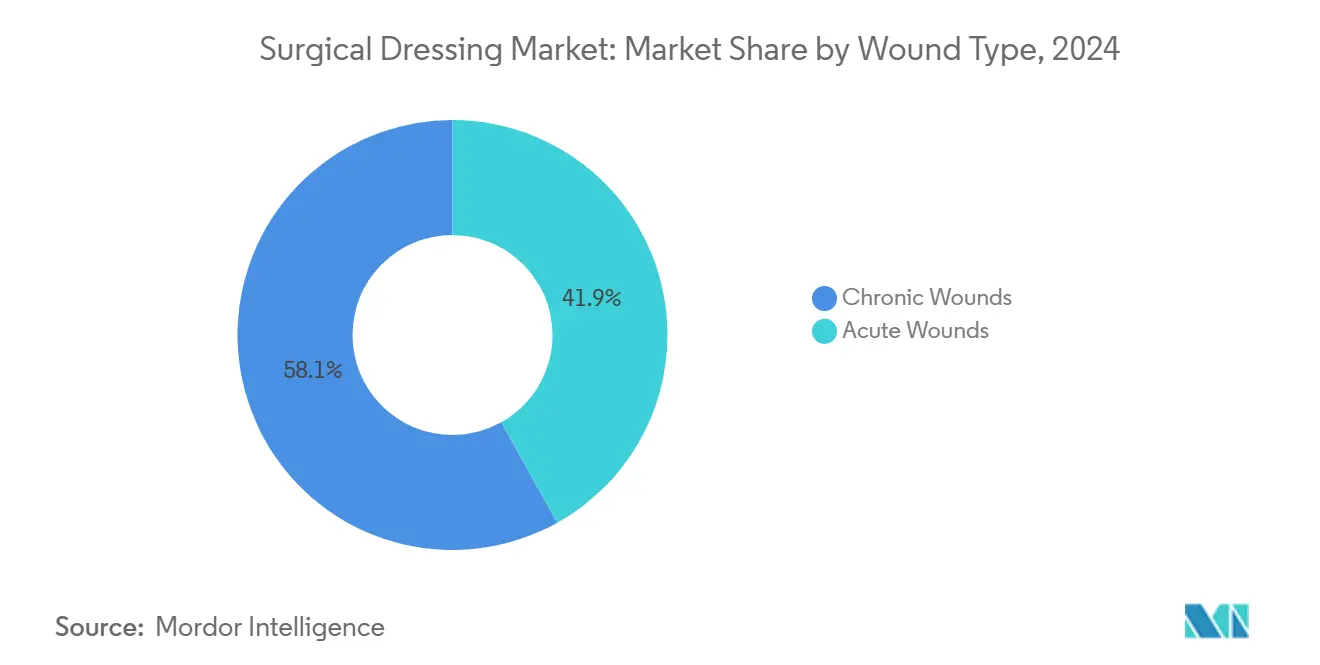

- حسب نوع الجرح، استحوذت الجروح المزمنة على حصة 58.19% من حجم سوق الضمادات الجراحية في عام 2024 وتنمو الجروح الحادة بمعدل نمو سنوي مركب قدره 6.34% حتى عام 2030.

- حسب المادة، احتفظت البوليمرات الاصطناعية بحصة 38.85% في عام 2024، بينما من المتوقع أن تنمو المركبات المهندسة بيولوجياً بمعدل نمو سنوي مركب قدره 6.85% حتى عام 2030.

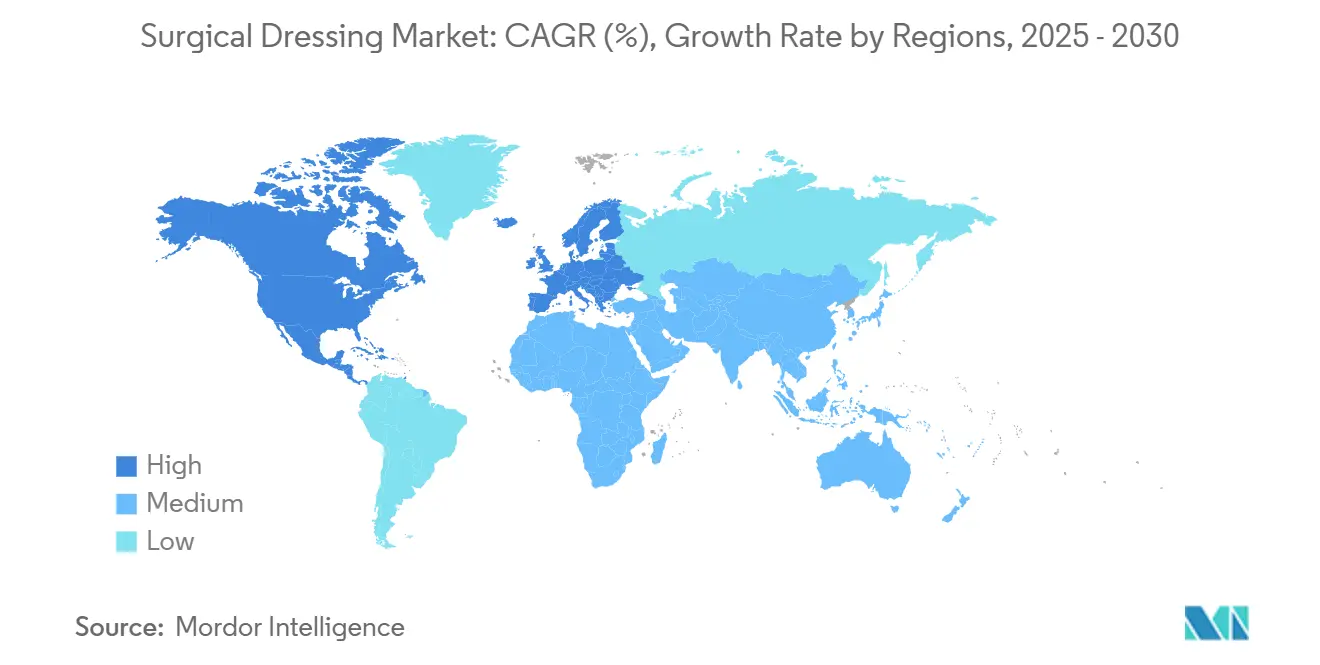

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 42.15% من سوق الضمادات الجراحية في عام 2024؛ تعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً، وتتوسع بمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للضمادات الجراحية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشيخوخة وارتفاع الجروح المزمنة | +1.8% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التحول نحو الرعاية الخارجية والمنزلية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، ينتشر إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ابتكار المنتجات في الضمادات المضادة للميكروبات والنشطة بيولوجياً | +1.0% | عالمي، تقوده أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسيع التعويضات للضمادات المتقدمة | +0.8% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| نمو حجم العمليات الجراحية في آسيا الناشئة | +0.6% | جوهر آسيا والمحيط الهادئ، تأثير إضافي على الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| تكامل أجهزة الاستشعار الذكية أو إنترنت الأشياء في الضمادات | +0.4% | أمريكا الشمالية والاتحاد الأوروبي، آسيا والمحيط الهادئ مبكرة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الشيخوخة وارتفاع الجروح المزمنة

تؤثر الجروح المزمنة بالفعل على أكثر من 40 مليون شخص حول العالم وتكلف نظام الرعاية الصحية في الولايات المتحدة أكثر من 28 مليار دولار أمريكي سنوياً [1]Gwendolen Carberry, "Chronic Wound Care Burden and Cost in the United States," Frontiers in Bioengineering and Biotechnology, frontiersin.org. يزيد السكري ومرض الشرايين المحيطية من خطر القرح، مما يدفع فريق العمل الدولي لقدم السكري إلى التوصية بضمادات أوكتا سلفات السكروز للقرح غير الملتئمة [2]Eelco M. W. van Gelder, "Sucrose Octasulfate Dressings for Diabetic Foot Ulcers," Journal of Wound Care, onlinelibrary.wiley.com. تفيد برامج الرعاية الطبية أن 10.5% من المستفيدين يعانون من جروح مزمنة ولكنهم يولدون استخداماً مفرطاً للموارد، لذلك يرحب دافعو التكاليف بالعلاجات التي تقصر وقت الشفاء. تظهر التحليلات الوصفية أن الضمادات المتقدمة يمكن أن تسرع الإغلاق بمتوسط 1.09 يوم وتقلل درجات الألم مقارنة بالشاش التقليدي. يدعم هذا المحرك الديموغرافي طلباً ثابتاً ومقاوماً للركود عبر المنتجات المتقدمة والقياسية في سوق الضمادات الجراحية.

التحول نحو الرعاية الخارجية والمنزلية

يزيد انتقال الإجراءات إلى المواقع الخارجية من الحاجة للضمادات التي تبقى في مكانها لفترة أطول وتبسط الرعاية الذاتية. تساعد منصات المراقبة عن بعد مثل WoundConnect الأطباء على الإشراف على تقدم الشفاء دون زيارات يومية، مما يقلل استخدام المستشفيات بنسبة تصل إلى 15%. ترموز CMS الجديدة (G0541, G0542) لتدريب مقدمي الرعاية على العناية بالجروح المقدم عبر الرعاية الصحية عن بعد، مما يحفز الإدارة المنزلية. تمثل ضمادة V.A.C. Peel & Place من شركة Solventum، المصممة للارتداء لمدة سبعة أيام والتطبيق لمدة دقيقتين، المنتجات المصممة للتحول الخارجي. ترفع هذه العوامل مجتمعة الطلب عبر سوق الضمادات الجراحية للحلول الممتدة الارتداء وقليلة المهارة.

ابتكارات المنتجات في الضمادات المضادة للميكروبات والنشطة بيولوجياً

تحفز المواد المركبة التي تجمع بين العمل المضاد للميكروبات والشفاء النشط بيولوجياً الاعتماد المتميز. تحجب السليلوز البكتيري المحمل بجسيمات ثاني أكسيد السيريوم النانوية كلاً من E. coli وB. subtilis بينما تطلق الأدوية في نمط تحكم. يؤكد موافقة إدارة الأغذية والعقاقير على NexoBrid للتنظيف الإنزيمي للحروق بعد مراجعة مطولة الشهية للعلاجات المتخصصة. تشير التجارب إلى أن ضمادات الألجينات تقصر الشفاء بأكثر من يوم واحد في المتوسط وتقلل الألم بشكل كبير. يظهر البحث في الهياكل من خيوط العنكبوت الاصطناعية المنتجة عبر الميكروبات المهندسة إغلاق جروح أسرع في نماذج السكري ويشير إلى جيل جديد من المواد الحيوية المستدامة.

توسيع التعويضات للضمادات المتقدمة (الولايات المتحدة، الاتحاد الأوروبي)

يتعامل المنظمون الآن مع المنتجات الخلوية والأنسجة كأدوات إدارة الجروح بدلاً من بدائل الجلد، مما يضعها تحت جدول رسوم الطبيب ويضيف وضوحاً لمسارات الدفع. تسمح تحديدات التغطية المحلية بما يصل إلى أربعة تطبيقات لكل قرحة خلال 12 أسبوعاً إذا انقبض الجرح بنسبة 50% على الأقل في الشهر الأول من العلاج. في أوروبا، تنسق لائحة الأجهزة الطبية متطلبات الأدلة بينما تمنح وقت انتقال للأجهزة التراثية حتى ديسمبر 2027، مكافأة الشركات بملفات سريرية قوية. يشجع التعويض الأوضح المستشفيات على اعتماد الضمادات المتميزة التي تعد بتكلفة إجمالية أقل للرعاية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مسارات تنظيمية صارمة متعددة الولايات القضائية | −0.9% | عالمي، واضح في الاتحاد الأوروبي وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تآكل الأسعار من المشتريات المدفوعة بالمناقصات | −0.7% | عالمي، حاد في أوروبا والأسواق الناشئة | قصير المدى (≤ سنتان) |

| تقلبات سلسلة التوريد في البوليمرات المتخصصة | −0.5% | عالمي، مركز في مصادر آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| فجوات الأدلة السريرية للضمادات الذكية | −0.3% | أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مسارات تنظيمية صارمة متعددة الولايات القضائية

تطالب لائحة الأجهزة الطبية في الاتحاد الأوروبي الآن بتقييم سريري شامل ومراقبة ما بعد السوق، مما يضيف 12-18 شهراً ونفقات كبيرة لجداول الموافقة. تستشير إدارة الأغذية والعقاقير بشأن إعادة تصنيف الضمادات المضادة للميكروبات من الفئة الأولى إلى الفئة الثانية أو الثالثة، مما قد ينقل العديد من المنتجات التراثية إلى مراجعة ما قبل السوق أكثر صرامة. تستمر اليابان في تسجيل أطول تأخير في موافقة التكنولوجيا الطبية بين دول مجموعة السبع، بمتوسط 24-36 شهراً وفقاً لوكالة المستحضرات الصيدلانية والأجهزة الطبية. تجذب الضمادات الذكية التي تدمج البرمجيات تدقيقاً إضافياً للأمن السيبراني، مما يتحدى الشركات الأصغر. تبطئ هذه العقبات طرح التقنيات الجديدة ضمن سوق الضمادات الجراحية.

تآكل الأسعار من المشتريات المستشفيات المدفوعة بالمناقصات

تمنح المستشفيات العامة في أوروبا وأجزاء من آسيا مناقصات جماعية تعتمد بشكل أساسي على السعر، مما يضغط هوامش الربح الإجمالي للشاش والفيلم السلعي. تظهر ملفات الشركة أن محفظة الجروح التقليدية لشركة Paul Hartmann واجهت خفض أسعار بنسبة 20-30% من العلامات الخاصة في عام 2024، حتى مع بقاء الطلب قوياً. تطلب شبكات التوصيل المتكاملة في الولايات المتحدة بشكل متزايد عقود تقاسم المخاطر حيث يرد الموردون جزءاً من تكلفة المنتج إذا لم يتم تحقيق أهداف الشفاء. بدون بيانات الاقتصاد الصحي عالية الجودة، تكافح العديد من الموردين متوسطي الحجم للدفاع عن التسعير المتميز، مما يمارس سحباً قريب المدى على معدل نمو سوق الضمادات الجراحية.

تحليل القطاع

حسب المنتج: تقود الضمادات الأولية الابتكار

حققت الضمادات الأولية 66.54% من إيرادات سوق الضمادات الجراحية في عام 2024 بسبب دورها المركزي في قاع الجرح. تحافظ متغيرات الهيدروجيل والألجينات على توازن رطوبة مثالي، وتظهر التجارب الحديثة إغلاقاً أسرع بـ 1.09 يوم مقارنة بالشاش. تحتوي ضمادات الفيلم الآن على أجهزة استشعار الأس الهيدروجيني المطبوعة التي تشير للعدوى قبل الأعراض المرئية، مما يمنح الأطباء ميزة الإنذار المبكر. حصلت ضمادات الرغوة مع البوليمرات فائقة الامتصاص على حصة بعد أن أفادت شركة Paul Hartmann بإيرادات جروح قدرها 608.9 مليون يورو على امتصاص السيليكون والرغوة القوي. تنمو الضمادات الثانوية بأسرع معدل عند 6.12% معدل نمو سنوي مركب لأن البروتوكولات الطبقية تتطلب امتصاصاً وتثبيتاً إضافيين. تحسن الشركات الحدود اللاصقة لتقليل صدمة الجلد في المرضى الضعفاء بينما تحتفظ بسلامة الختم لارتداء سبعة أيام.

تبقى الضمادات الأولية الذكية القادرة على الاتصال بالبلوتوث متخصصة، محدودة بعمر البطارية والتكلفة، إلا أن الدراسات التجريبية في مستشفيات المحاربين القدامى تظهر رضا مرضى عالياً. لا تزال أفلام البوليمر الاصطناعية تهيمن على الحجم ولكن مركبات السليلوز المهندسة بيولوجياً التي تطلق مضادات الميكروبات عند الطلب تجذب اهتمام الأطباء. مع مكافأة العقود المبنية على القيمة لإعادة الإدخال الأقل، يزن المشترون السعر الأعلى للوحدة للضمادات النشطة مقابل انخفاضات مبرهنة في إجمالي تكاليف الرعاية. يبقي الابتكار المستمر الضمادات الأولية في مقدمة سوق الضمادات الجراحية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: تقود الجراحة المتعلقة بالسكري النمو

ساهمت رعاية القرح بـ 31.25% في حجم سوق الضمادات الجراحية في عام 2024، مما يعكس العبء المستمر لقرح الضغط والوريدية بين السكان المسنين. إلا أن الجراحة المتعلقة بالسكري تمثل حالة الاستخدام الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.93%. يؤيد فريق العمل الدولي لقدم السكري الآن ضمادات أوكتا سلفات السكروز عندما تتوقف القرح العصبية الإقفارية بعد أربعة أسابيع من الرعاية القياسية. يوسع العلاج بالضغط السلبي بعد الإجراءات القلبية الوعائية نطاق التطبيق أكثر.

يبقى علاج الحروق معتمداً على الخيارات المشربة بالفضة، ولكن النقاش حول الإطلاق الأمثل للأيونات يستمر. يطالب متلقو زراعة الأعضاء بضمادات عالية الأداء تحمي من العدوى الانتهازية بينما تعزز التحبب. يتطلب دافعو التكاليف بشكل متزايد دليلاً فوتوغرافياً وقياسات رقمية مستوية لترخيص تطبيقات ضمادة متعددة عالية التكلفة، مما يدفع الموردين لدمج أدوات التقاط الصور ضمن المنتجات الذكية. تعزز هذه الاحتياجات المتطورة آفاق النمو للقطاعات المتخصصة ضمن سوق الضمادات الجراحية الأوسع.

حسب المستخدم النهائي: تسرع المراكز الخارجية الاعتماد

استحوذت المستشفيات والعيادات على 54.34% من حصة سوق الضمادات الجراحية في عام 2024، مرساة بأحمال العمل المعقدة للصدمات والجراحة. مراكز الجراحة الخارجية، مع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 6.07% حيث تفضل شركات التأمين الإجراءات في نفس اليوم. تناسب رغوات الارتداء الممتد التي تتحمل الاستحمام والحركة اللطيفة الشفاء الخارجي. تقلل متابعة الرعاية الصحية عن بعد زيارات التمريض المتخصصة، وتعوض CMS الآن تقييمات الجروح الافتراضية، مما يحسن اقتصاديات المركز [3]Centers for Medicare & Medicaid Services, "CY 2025 Physician Fee Schedule Final Rule," cms.gov.

تستخدم خدمات الصحة المنزلية رموز تعليم مقدم الرعاية لتدريب أفراد العائلة على تغييرات الضمادات الأساسية، مما يوسع اعتماد التعبئة البديهية المرمزة بالألوان. تستخدم مرافق الرعاية طويلة المدى ضمادات عجزية وقائية لمنع قرح الضغط، نهج تظهر الأدلة أنه يمكن أن يقلل حدوث القرح من المرحلة الثالثة بنسبة 43%. يدعم تنويع مزيج المستخدم النهائي التوسع المتوازن عبر سوق الضمادات الجراحية.

حسب نوع الجرح: تحكم الجروح المزمنة في القسط

استحوذت الجروح المزمنة على 58.19% من إيرادات السوق في عام 2024 بسبب دورات الرعاية الممتدة والحاجة للعلاج المتقدم. تساعد الضمادات الذكية التي تتتبع أكسيد النيتريك أو مستويات الجلوكوز الأطباء على اكتشاف التدهور المبكر، مما يمنع التنظيف المكلف. نماذج الذكاء الاصطناعي المدربة على صور قاع الجرح تتنبأ الآن باحتمالية الشفاء بدقة 98%، مما يوجه تصعيد العلاج في الوقت المناسب.

تنمو إدارة الجروح الحادة بمعدل نمو سنوي مركب قدره 6.34% على ارتفاع الجراحات الاختيارية وحالات الصدمات. تظهر الأدلة من أفريقيا جنوب الصحراء أن الحزم متعددة الأساليب التي تقترن الضمادات الحديثة مع الإشراف على مضادات الميكروبات يمكن أن تقطع معدلات عدوى موقع الجراحة بنسبة تصل إلى 95%. لذلك تروج شركات الأجهزة لأدوات مجمعة تتضمن منظفات ما قبل الجراحة وستائر الشق أثناء الجراحة وضمادات ما بعد الجراحة، مما يقوي الاستحواذ على الحصة عبر سوق الضمادات الجراحية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: تكسب الحلول المهندسة بيولوجياً جذباً

لا تزال البوليمرات الاصطناعية تحتفظ بحصة إيرادات 38.85%، مدعومة بسلاسل توريد ناضجة وخصائص متسقة مطلوبة في الإنتاج عالي الحجم. مع ذلك، تسجل المواد المركبة والمهندسة بيولوجياً أعلى نمو بمعدل نمو سنوي مركب قدره 6.85%، مدفوعة بالاستدامة والأداء. يظهر السليلوز البكتيري المقترن مع أكسيد السيريوم عملاً مضاداً للبكتيريا قوياً بدون سمية خلوية، بينما تظهر هيدروجيلات الكيتوزان سلوك الشفاء الذاتي الذي يتشكل مع العيوب غير المنتظمة.

الهياكل المبنية على الكولاجين، مثل قالب الأدمة من Integra، لديها الآن تصريح إدارة الأغذية والعقاقير لقرح السكري، مما يشير لقبول تنظيمي للمواد البيولوجية في الرعاية السائدة. يوفر حرير العنكبوت الاصطناعي المحصود من الميكروبات المهندسة قوة شد عالية وتوافق حيوي، مع دراسات مبكرة تظهر أوقات إغلاق جروح متفوقة في فئران السكري. ستدفع التقدمات المستمرة في علم المواد القطاعات عالية الهامش في سوق الضمادات الجراحية نحو الخيارات المشتقة بيولوجياً خلال العقد القادم.

تحليل الجغرافيا

تحتفظ أمريكا الشمالية بالقيادة، مستحوذة على 42.15% من سوق الضمادات الجراحية في عام 2024. يكافئ التعويض القوي تحت برنامج الرعاية الطبية ودافعي التكاليف الخاصين التقنيات التي تقصر الشفاء أو تقلل زيارات العيادة. منحت وزارة الدفاع في عام 2025 شركة Smith+Nephew عقداً بقيمة 75 مليون دولار أمريكي لأنظمة الضغط السلبي، مما يشير لثقة الحكومة في الطرق المتقدمة. تبسط التحولات الأخيرة في سياسة CMS التي تصنف بدائل جلد معينة كمنتجات إدارة الجروح الفوترة، مما يعزز امتصاص أسرع للعروض المتميزة. تشير تسميات المسار السريع لإدارة الأغذية والعقاقير للعلاجات الخلوية مثل Aurase Wound Gel لدعم تنظيمي للابتكار البيولوجي.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متوسعة بمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030. يشدد قانون الأجهزة الطبية لعام 2024 في الصين إدارة الجودة بينما يضع ممرات مراجعة مسرعة للمنتجات المحتاجة بشكل عاجل عبر إدارة المنتجات الطبية الوطنية. يشجع رمز الهند الطوعي لترويج الأجهزة الطبية التسويق الأخلاقي ووضع العلامات الأوضح، مما يحسن ثقة الأطباء. ينمو سوق الأجهزة البالغ 40 مليار دولار أمريكي في اليابان مع شيخوخة السكان والتغطية الشاملة تدعم الطلب، رغم أن الجداول الزمنية الطويلة للموافقة تقيد الإطلاقات السريعة. يسرع اعتراف أستراليا بموافقات خارجية مختارة التسجيل للضمادات التي تحمل بالفعل تصريح إدارة الأغذية والعقاقير، مما يفيد المصدرين.

تسجل أوروبا نمواً ثابتاً تحت لائحة الأجهزة الطبية رغم تكاليف الامتثال العالية. الشركات التي استثمرت مبكراً في البيانات السريرية ومراقبة ما بعد السوق تحصل الآن على ميزة تنافسية. أفادت شركة Hartmann بنمو 4.4% عضوي في رعاية الجروح في عام 2024، مساعدة بامتصاص رغوة السيليكون، حتى مع ضغط تسعيري من مناقصات المستشفيات. حفزت أهداف الاستدامة في البلدان الإسكندنافية تجارب الضمادات القابلة للتحلل البيولوجي، متماشية مع سياسات الاقتصاد الدائري. بعد خروج بريطانيا من الاتحاد الأوروبي، يجب على المصنعين البريطانيين تقديم طلبات CE وUKCA منفصلة، مما يضيف تعقيداً ولكن يحفز أيضاً منح الابتكار المحلي. عبر جميع المناطق الفرعية، تتطلب مخططات التعويض المتنوعة أدلة اقتصادية محلية، مما يجبر الموردين على تصميم ملفات القيمة لكل نظام دافع.

المشهد التنافسي

سوق الضمادات الجراحية مجزأ بشكل معتدل. تخطط Smith+Nephew لاستثمار 1.24 مليار دولار أمريكي في رعاية الجروح بين عامي 2025 و2030، متضمنة مركز البحث والتطوير الجديد في المملكة المتحدة الذي سيركز على الضمادات الذكية والمصفوفات التجديدية. تضيف عملية الاستحواذ على Osiris Therapeutics بقيمة 660 مليون دولار أمريكي منتجات طعوم قابلة للحياة وتؤكد اتجاه الصناعة نحو دمج المواد البيولوجية مع الضمادات التقليدية.

تستفيد 3M من منصة علوم البوليمر لهندسة أفلام لاصقة سيليكونية تقلل تقشير الجلد في المرضى المسنين، بينما توسع Mölnlycke مجموعة Exufiber بتقنية التهلم التي تحبس الإفرازات تحت الضغط. تتنافس ConvaTec وColoplast في العلاج بالضغط السلبي من خلال مضخات محمولة أحادية الاستخدام تهدف للمرضى الخارجيين. التعاون بين الأكاديميين والصناعة يسرع الابتكار: تعمل معهد كاليفورنيا للتكنولوجيا مع شركاء رأس المال المخاطر لتحريك ضمادة المستشعر iCares نحو تصريح إدارة الأغذية والعقاقير، مما يظهر جذب الصحة الرقمية داخل سوق الضمادات الجراحية.

مقاومة سلسلة التوريد تلعب الآن دوراً في الوضع التنافسي. نوعت Cardinal Health مصادر الشاش عبر قارتين بعد نقص القطن في عام 2024، وأضافت Medline قدرة رغوة محلية لتقطع أوقات التسليم للمستشفيات الأمريكية. تتابع الشركات أيضاً أهداف البيئة والمجتمع والحوكمة، مع Urgo Medical تجرب رغوات بولي يوريثان مبنية بيولوجياً تقلل البصمة الكربونية بنسبة 38% نسبة للنظائر البتروكيماوية. مع ربط التعويض بالدفع للنتائج، تتسابق الشركات المصنعة لنشر أدلة العالم الحقيقي التي تربط ضماداتها بإعادة إدخال أقل وإجمالي تكلفة رعاية، استراتيجية متوقعة أن تعيد تشكيل توزيع الحصة خلال السنوات الخمس القادمة.

قادة صناعة الضمادات الجراحية

-

3M

-

Smith and Nephew

-

ConvaTec Inc.

-

Johnson and Johnson

-

Cardinal Health, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2023: أصبحت مراقبة الأس الهيدروجيني للجروح في الوقت الفعلي ممكنة باستخدام ضمادة نانوسليلوز طورتها جامعة لينشوبينغ في السويد.

- مارس 2023: أطلقت Healthium Medtech ضمادات Theruptor Novo المضادة للميكروبات للقرح المزمنة في الساق والقدم.

- يونيو 2022: حصلت Collagen Matrix على تصريح إدارة الأغذية والعقاقير 510(k) لضمادة جرح كولاجين ليفية تمتص الإفرازات وتتحكم في النزيف الطفيف.

- مايو 2022: قدمت Winner Medical خط فيلم شفاف وضمادة كاربوكسي ميثيل سليلوز الصوديوم (CMC) في فرنسا.

نطاق تقرير السوق العالمي للضمادات الجراحية

وفقاً لنطاق التقرير، الضمادة الجراحية هي رقعة أو كمادة معقمة تطبق على الجرح بعد الجراحة لتسريع شفاء الجرح وتجنب الضرر الإضافي للعضو. تستخدم هذه على نطاق واسع لوقف النزيف وتنظيف الجرح وامتصاص الإفرازات وتخفيف الألم وتقليل الضغط النفسي، من بين أمور أخرى. ينقسم سوق الضمادات الجراحية إلى المنتج (الضمادة الأولية (ضمادة الفيلم، ضمادة الهيدروجيل، ضمادة الهيدروكولويد، ضمادة الرغوة، ضمادة الألجينات، أخرى)، الضمادة الثانوية (الماصات، الضمادات، الأشرطة اللاصقة، الواقيات، أخرى)، التطبيق (القرح، الحروق، زراعة الأعضاء، أمراض القلب والأوعية الدموية، الجراحات المرتبطة بالسكري، أخرى)، المستخدم النهائي (المستشفيات، أخرى)، يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يوفر التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الضمادة الأولية | ضمادة الفيلم |

| ضمادة الهيدروجيل | |

| ضمادة الهيدروكولويد | |

| ضمادة الرغوة | |

| ضمادة الألجينات | |

| الضمادات الأولية الأخرى | |

| الضمادة الثانوية | الماصات |

| الضمادات | |

| الأشرطة اللاصقة | |

| الواقيات | |

| الضمادات الثانوية الأخرى |

| القرح |

| الحروق |

| زراعة الأعضاء |

| جراحة القلب والأوعية الدموية |

| الجراحة المتعلقة بالسكري |

| التطبيقات الأخرى |

| المستشفيات والعيادات |

| مراكز الجراحة الخارجية |

| الرعاية المنزلية والمستخدمين النهائيين الآخرين |

| الجروح الحادة |

| الجروح المزمنة |

| الألياف الطبيعية |

| البوليمرات الاصطناعية |

| المهندسة بيولوجياً / المركبة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الضمادة الأولية | ضمادة الفيلم |

| ضمادة الهيدروجيل | ||

| ضمادة الهيدروكولويد | ||

| ضمادة الرغوة | ||

| ضمادة الألجينات | ||

| الضمادات الأولية الأخرى | ||

| الضمادة الثانوية | الماصات | |

| الضمادات | ||

| الأشرطة اللاصقة | ||

| الواقيات | ||

| الضمادات الثانوية الأخرى | ||

| حسب التطبيق | القرح | |

| الحروق | ||

| زراعة الأعضاء | ||

| جراحة القلب والأوعية الدموية | ||

| الجراحة المتعلقة بالسكري | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز الجراحة الخارجية | ||

| الرعاية المنزلية والمستخدمين النهائيين الآخرين | ||

| حسب نوع الجرح | الجروح الحادة | |

| الجروح المزمنة | ||

| حسب المادة | الألياف الطبيعية | |

| البوليمرات الاصطناعية | ||

| المهندسة بيولوجياً / المركبة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الضمادات الجراحية الحالي؟

يقف السوق عند 5.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.38 مليار دولار أمريكي بحلول عام 2030.

من هم اللاعبون الرئيسيون في سوق الضمادات الجراحية؟

3M وSsmith and Nephew وConvaTec Inc. وJohnson and Johnson وCardinal Health, Inc. هي الشركات الرئيسية العاملة في سوق الضمادات الجراحية.

ما هي المنطقة الأسرع نمواً في سوق الضمادات الجراحية؟

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030، متفوقة على جميع المناطق الأخرى.

أي منطقة لديها أكبر حصة في سوق الضمادات الجراحية؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوق في سوق الضمادات الجراحية.

أي قطاع يحتفظ بأكبر حصة في سوق الضمادات الجراحية؟

تتصدر الضمادات الأولية، محققة 66.54% من إيرادات عام 2024.

آخر تحديث للصفحة في: