حجم وحصة سوق علاج إدمان المواد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

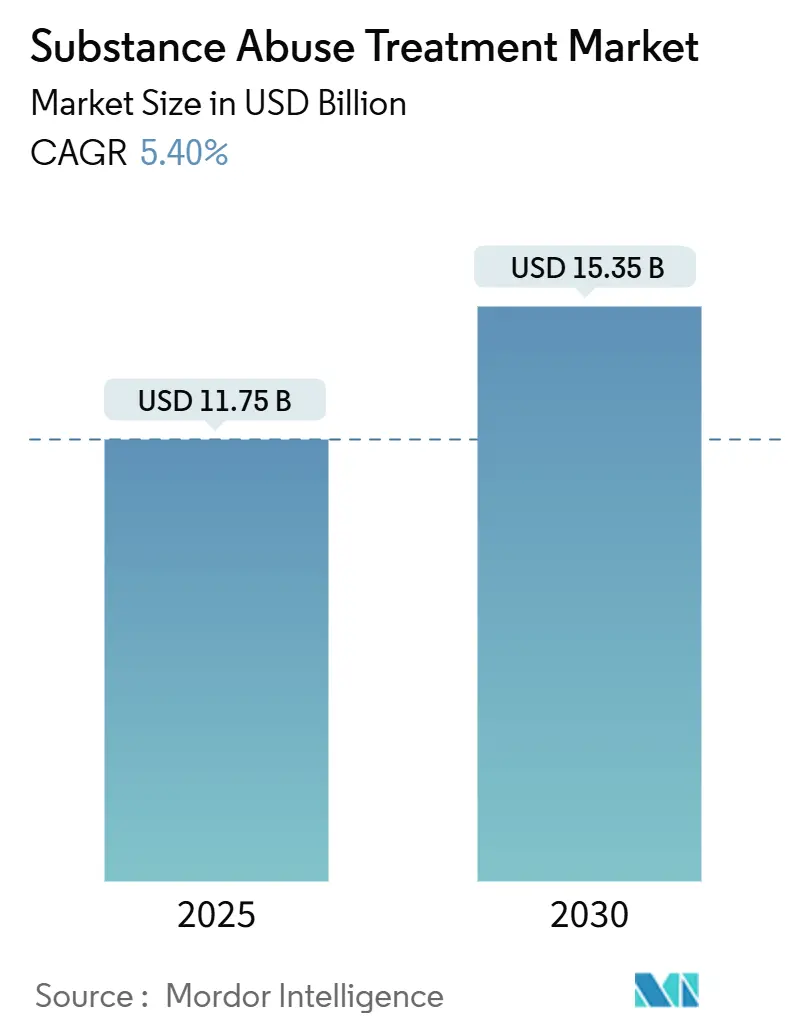

| حجم السوق (2025) | 11.75 مليار دولار أمريكي |

| حجم السوق (2030) | 15.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج إدمان المواد من قبل Mordor Intelligence

يبلغ حجم سوق علاج إدمان المواد المخدرة 11.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 15.35 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 5.5%. يعتمد النمو على التمويل الحكومي الذي لا مثيل له مثل منح الصحة السلوكية البالغة 46.8 مليون دولار أمريكي والتي تم الإعلان عنها في مايو 2024؛ والتحديث التنظيمي الذي ألغى تنازل قانون علاج إدمان المخدرات في أكتوبر 2024، مما يسمح لأي طبيب مؤهل بوصف البوبرينورفين[1]المصدر: السجل الفيدرالي الأمريكي، "أدوية لعلاج اضطراب تعاطي المواد الأفيونية؛ القانون النهائي," federalregister.gov . هذه القوى تعيد تشكيل الاستراتيجية التنافسية: شركات التكنولوجيا تتشارك الآن مع العيادات لنشر العلاجات الرقمية المعتمدة من إدارة الغذاء والدواء الأمريكية، بينما شركات التأمين توسع بسرعة التسديد في إطار قواعد التكافؤ التي دخلت حيز التنفيذ الكامل في يناير 2025. يؤكد معدل النمو السنوي المركب لمنطقة آسيا والمحيط الهادئ البالغ 7.15% على التحول من بناء البنية التحتية إلى الرعاية المتكاملة، والذي يتجلى في 191 مشروعاً تجريبياً لإزالة السموم في الصين والتي عالجت 1.7 مليون شخص بحلول نهاية عام 2023.

الاستنتاجات الرئيسية للتقرير

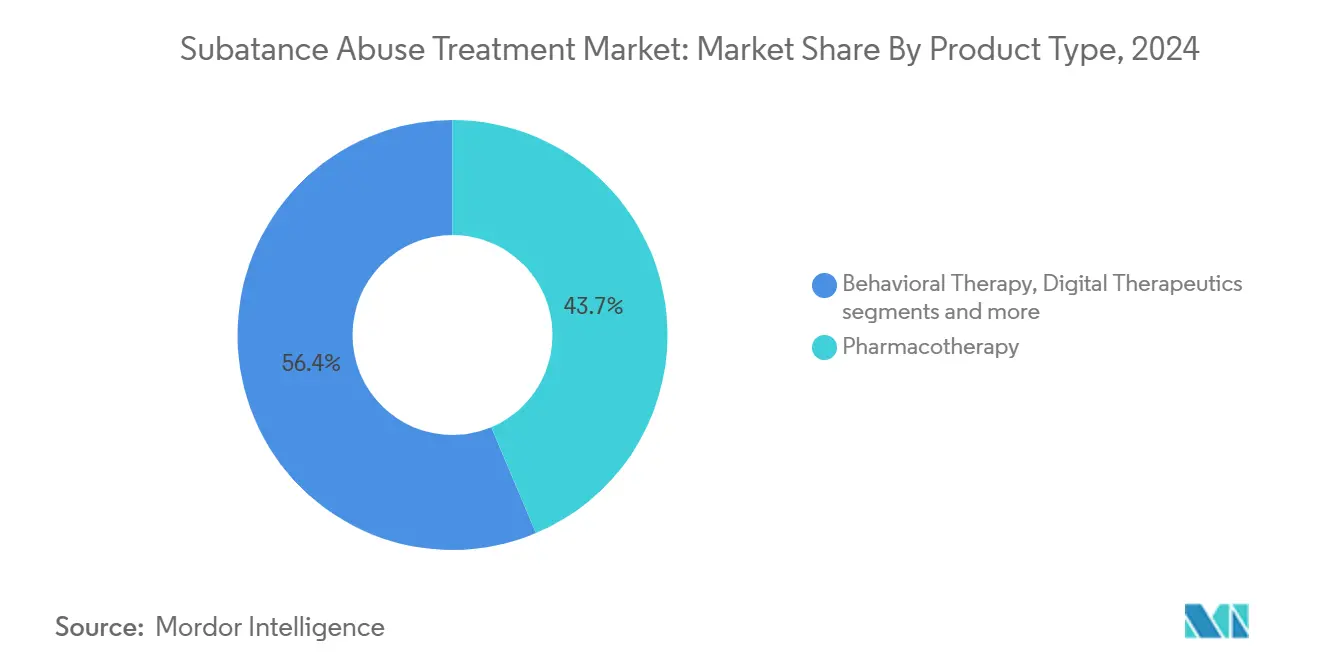

- حسب نوع المنتج، تصدر العلاج الدوائي بحصة 43.65% من سوق علاج إدمان المواد المخدرة في عام 2024، في حين من المتوقع أن تنمو العلاجات الرقمية بمعدل نمو سنوي مركب قدره 6.45% حتى عام 2030.

- حسب بيئة العلاج، سيطرت خدمات المرضى الخارجيين على حصة 52.35% من حجم سوق علاج إدمان المواد المخدرة في عام 2024، بينما تتوسع الرعاية الصحية عن بُعد بمعدل نمو سنوي مركب قدره 7.01% حتى عام 2030.

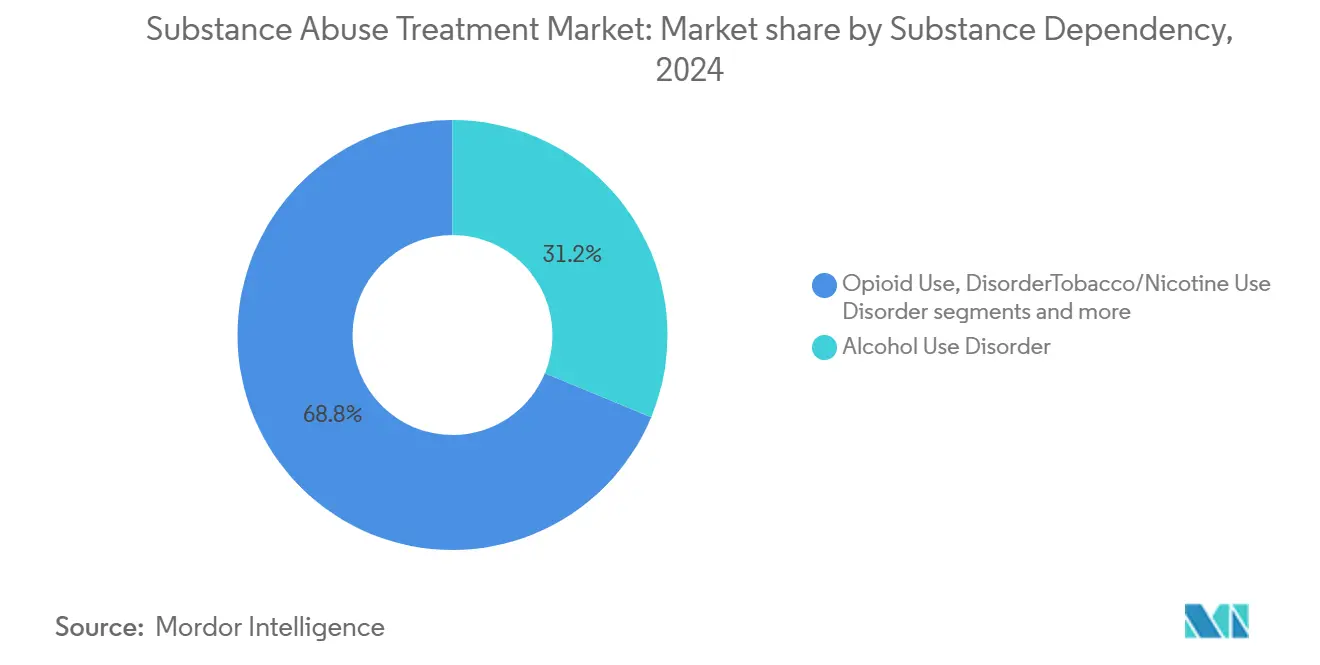

- حسب الاعتماد على المواد، شكل اضطراب تعاطي الكحول حصة 31.24% من سوق علاج إدمان المواد في عام 2024؛ يسجل اضطراب تعاطي المواد الأفيونية أعلى معدل نمو سنوي مركب متوقع عند 6.23% حتى عام 2030.

- حسب المستخدم النهائي، احتلت المؤسسات الحكومية وغير الربحية حصة 33.50% في عام 2024، في حين من المقرر أن تتقدم البرامج في أماكن العمل بمعدل نمو سنوي مركب قدره 5.98% حتى عام 2030.

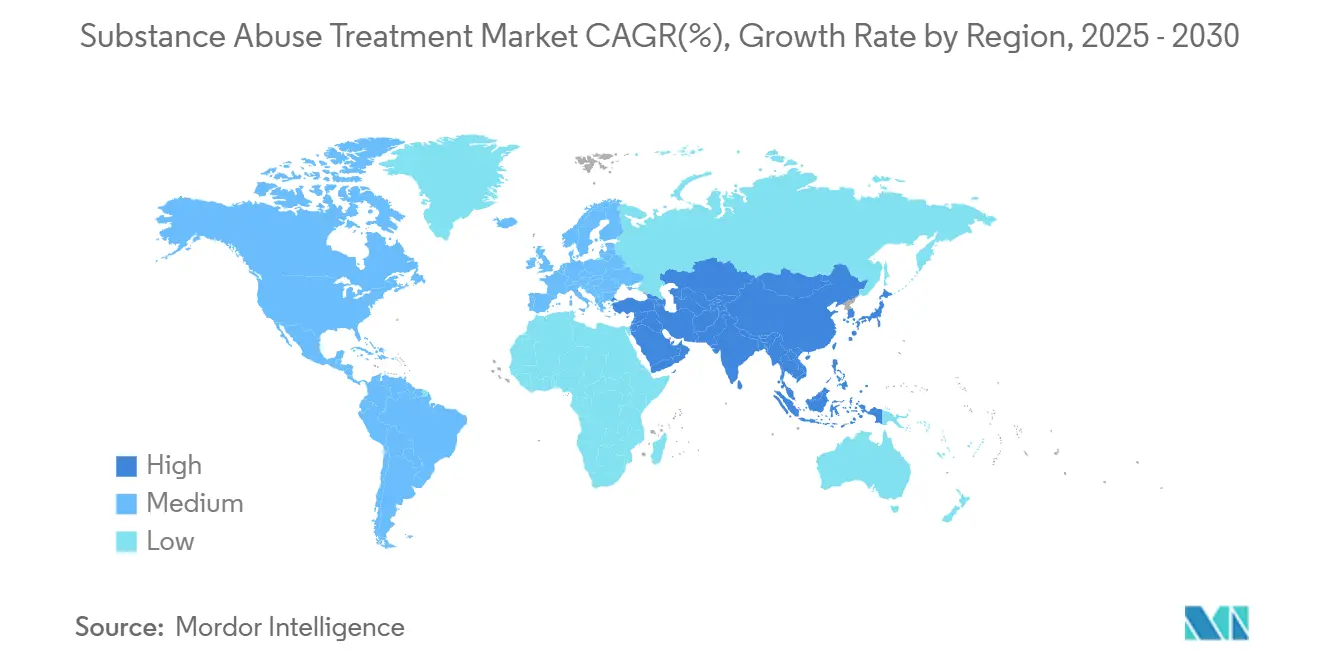

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 44.32% من إيرادات السوق في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030.

اتجاهات وإحصاءات سوق علاج إدمان المواد العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل انتشار اضطرابات تعاطي المواد الأفيونية والكحول | +1.20% | عالمي، متركز في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| توسيع التأمين والتمويل الحكومي | +0.90% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتين) |

| اعتماد أوسع للعلاج المساعد بالأدوية (MAT) | +0.80% | عالمي، بقيادة أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| مزايا التعافي التي يرعاها أرباب العمل | +0.40% | أمريكا الشمالية، ناشئة في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| اكتشاف مبكر لاضطراب تعاطي المواد الأفيونية بالذكاء الاصطناعي في السجلات الصحية الإلكترونية | +0.30% | أمريكا الشمالية، برامج تجريبية في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| برامج خاصة بالديموغرافيا ومصممة ثقافياً | +0.20% | جوهر آسيا والمحيط الهادئ، انتشار إلى الأسواق العالمية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل انتشار اضطرابات تعاطي المواد الأفيونية والكحول

في عام 2023، كان 48.5 مليون أمريكي يبلغون من العمر 12 عاماً أو أكبر يعانون من اضطراب تعاطي المواد، لكن 23.6% فقط حصلوا على العلاج. تؤجج الفجوة العلاجية الناتجة الطلب المستمر حيث ينتقل واضعو السياسات من النماذج العقابية إلى الطبية. تكثف الفئات العمرية الأصغر سناً إعادة تصميم الخدمات، كما يتضح من مراكز إزالة السموم المخصصة للشباب في الصين. الوفيات المتعددة المواد - خاصة المنشطات المستخدمة مع المواد الأفيونية - تستدعي بروتوكولات تعالج الاعتماد المتعدد دفعة واحدة. ترفع إرشادات منظمة الصحة العالمية المحدثة حول الاعتماد على المواد الأفيونية، المقرر صدورها في أكتوبر 2025، صيانة ناهضات المواد الأفيونية إلى المعيار العالمي للرعاية[2]المصدر: منظمة الصحة العالمية، "إرشادات حول علاج الاعتماد على المواد الأفيونية والوقاية من الجرعة الزائدة," who.int .

توسيع التأمين والتمويل الحكومي

إنفاذ التكافؤ الفعال في يناير 2025 يلزم خطط الصحة الأمريكية بإثبات التغطية المتساوية للرعاية السلوكية، مما يزيل عقبات الموافقة المسبقة لعلاج الإدمان. مكملة للتنظيم، تؤكد منح الاستجابة للمواد الأفيونية من إدارة بايدن البالغة 1.48 مليار دولار أمريكي على الممارسة المبنية على الأدلة والمجتمعات المحرومة. دولياً، تدفع إرشادات منظمة الصحة العالمية للأدوية المحكومة في مايو 2025 البلدان منخفضة ومتوسطة الدخل لتحقيق التوازن بين الوصول إلى المواد الأفيونية ومكافحة التحويل.

اعتماد أوسع للعلاج المساعد بالأدوية (MAT)

ألغت قواعد 42 CFR Part 8 المراجعة متطلب تاريخ استخدام المواد الأفيونية لمدة عام واحد وسمحت ببدء العلاج المساعد بالأدوية عبر الرعاية الصحية عن بُعد في أكتوبر 2024. تدعم الأدلة التوسيع: أظهرت تجربة ADAPT-2 استجابة بنسبة 27% للنالتريكسون-بوبروبيون في اضطراب تعاطي الميثامفيتامين، بينما يقلل العلاج المساعد بالأدوية المستمر من وفيات الجرعة الزائدة إلى النصف نسبة إلى رعاية الامتناع فقط.

مزايا التعافي التي يرعاها أرباب العمل

تصل خسائر الإنتاجية الأمريكية من الإدمان إلى 442 مليار دولار أمريكي سنوياً. تستجيب الشركات ببرامج مكان العمل الجاهزة للتعافي التي تمزج الجدولة المرنة وتدريب الأقران وبوابات الرفاهية الرقمية. تبلغ Kaiser Permanente عن احتفاظ أعلى وغياب أقل بين الموظفين في التعافي، مما يضع مبادرات أرباب العمل كقناة نمو عالية.

تحليل تأثير العوامل المقيدة

| العامل المقيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الوصمة الاجتماعية التي تحد من اتباع العلاج | -0.70% | عالمي، حاد بشكل خاص في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نقص في أخصائيي الإدمان المعتمدين | -0.50% | عالمي، الأكثر شدة في المناطق الريفية في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| السداد المجزأ للعلاجات الرقمية | -0.30% | أمريكا الشمالية والاتحاد الأوروبي، ناشئة في آسيا والمحيط الهادئ | المدى القصير (≤ سنتين) |

| معارضة تقسيم المناطق لمراكز الإقامة الجديدة | -0.20% | أمريكا الشمالية، أسواق حضرية محلية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الوصمة الاجتماعية التي تحد من اتباع العلاج

94.7% من البالغين الأمريكيين الذين يعانون من اضطراب تعاطي المواد لا يسعون للحصول على الرعاية، بشكل رئيسي لأنهم ينكرون الحاجة للعلاج رغم المعايير السريرية. الوصمة ثقافية عميقة: العملاء الآسيويون غالباً ما يتجنبون البرامج الرسمية لحماية سمعة الأسرة، مما يدفع مقدمي الخدمات إلى اعتماد نماذج موجهة للأسرة ومجتمعية. إخفاء الهوية الرقمي يساعد لكنه لا يمكنه محو المواقف المتأصلة بالكامل.

نقص في أخصائيي الإدمان المعتمدين

تظهر مراقبة منظمة الصحة العالمية أن 37% من البلدان تفتقر إلى برامج تدريب طب الإدمان للدراسات العليا who.int. تجسد المقاطعات الريفية الأمريكية الفجوة؛ حتى بعد إلغاء تنازل DATA، يحتاج الواصفون إلى إرشاد وأدوات دعم القرار. المساعدات السريرية القائمة على الذكاء الاصطناعي تقلل العبء التشخيصي - وجدت دراسات المعاهد الوطنية للصحة أن الفحص الآلي لاضطراب تعاطي المواد الأفيونية قلل إعادة القبول بنسبة 47% - لكن النشر الكامل يعتمد على التمويل للتدريب والنطاق العريض.

تحليل القطاعات

حسب نوع المنتج: العلاجات المتكاملة تعيد تعريف الرعاية

يبقى العلاج الدوائي أكبر مولد للإيرادات، حاصلاً على حصة 43.65% من سوق علاج إدمان المواد المخدرة في عام 2024. يرسو الميثادون والبوبرينورفين والنالتريكسون مديد المفعول الإرشادات السريرية ويحصل على سداد متوسع في إطار إنفاذ التكافؤ. العلاجات الرقمية، مع ذلك، هي الأسرع ارتفاعاً بمعدل نمو سنوي مركب قدره 6.45% حتى عام 2030. التطبيقات المعتمدة من إدارة الغذاء والدواء مثل reSET-O تقترن العلاج السلوكي المعرفي مع تتبع الالتزام في الوقت الفعلي، مما يسمح للأطباء بمراقبة سجلات الجرعات ودرجات الرغبة الشديدة عن بُعد. شركات التأمين تجمع بشكل متزايد وصفات البرمجيات مع فواتير الأدوية، مما يضمن تحصيل الإيرادات دون توسيع المرافق المباشر. يحتفظ العلاج السلوكي بالصلة باعتباره النسيج الضام البشري الذي يحافظ على المشاركة ويعالج الصدمة؛ إعادة الهيكلة المعرفية المصممة ثقافياً حيوية للفئات الأصغر سناً والمجموعات الأقلية التي تختلف محفزات الانتكاس لديها عن المعايير التاريخية. يستفيد سوق علاج إدمان المواد المخدرة من تدفقات البيانات المتقاربة - الإشارات الحيوية القابلة للارتداء وتنبيهات السجل الصحي الإلكتروني ونتائج المرضى المبلغ عنها ذاتياً - التي تغذي التحليلات التنبؤية. تظهر المشاريع التجريبية المدعومة من المعاهد الوطنية للصحة أن لوحات القيادة المدفوعة بالذكاء الاصطناعي تقلل إعادة قبول المستشفيات، مما يعزز اهتمام الدافعين بالتدخلات المتحققة من البيانات. في اتجاه تالي، تشير البروتوكولات المركبة - البوبرينورفين طويل المفعول القابل للحقن بالإضافة إلى التدريب العلاجي الرقمي الموصوف - إلى مستقبل هجين حيث تنظم فرق الرعاية الأدوية والبرمجيات والإرشاد في مسار علاجي واحد.

تتكشف نقلة توليد الأموال المتوازية. شركات البرمجيات-كجهاز-طبي (SaMD) ترخص المنصات لأنظمة الصحة، وتحصل على رسوم لكل عضو شهرياً بدلاً من هوامش العلاج العرضي. شركات الأدوية تعبئ تطبيقات الالتزام مع التركيبات الجديدة، راهنة على أن الدعم الرقمي سيعزز ثبات إعادة التعبئة ويحمي قيمة البراءة. يعتبر المستثمرون النموذج المختلط أكثر قابلية للدفاع من العيادات المستقلة، مما يضخم نشاط الاندماج بين مقدمي العلاج المساعد بالأدوية عن بُعد والشركات الناشئة للتحليلات. تؤكد هذه التناغم كيف أن سوق علاج إدمان المواد المخدرة يهاجر من المدفوعات القائمة على الوحدة نحو عقود القيمة الطولية المرتبطة بأيام خالية من الانتكاس ومقاييس إنتاجية القوى العاملة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب بيئة العلاج: الرعاية الافتراضية تعمم نماذج المرضى الخارجيين

وفرت برامج المرضى الخارجيين 52.35% من إجمالي الإيرادات في عام 2024، مدفوعة بالإرشادات السريرية التي تفضل العلاج المساعد بالأدوية المستمر المجتمعي على الإقامات المكلفة للمرضى الداخليين. مرونة الرعاية الصحية عن بُعد من إدارة مكافحة المخدرات - الممددة الآن حتى ديسمبر 2025 - تسمح للأطباء بوصف البوبرينورفين بعد التقييم الافتراضي، مما يطوي الحواجز الجغرافية ويسرع اتباع الرعاية الصحية عن بُعد بمعدل نمو سنوي مركب قدره 7.01%. تعيد العيادات هندسة تدفقات العمل للرعاية الهجينة: قد يحدث الاستقرار الأولي في الموقع، يتبعه فحوصات رقمية وعلاج متزامن وإعادة تعبئة أدوية غير متزامنة. تؤكد البحوث الممولة من وزارة الصحة والخدمات الإنسانية أن العلاج المساعد بالأدوية عن بُعد يحافظ على تكافؤ مع درجات الاحتفاظ والرضا الشخصي.

تعزز ديناميكيات التكلفة الاتجاه. يلاحظ الدافعون أن حلقة المرضى الخارجيين المكثفة الافتراضية لمدة 12 أسبوعاً تكلف مادياً أقل من القبول السكني ومع ذلك تحقق أياماً متكافئة من الامتناع. يستفيد مقدمو الخدمات من مجموعات اختبار المخدرات البولية عن بُعد وعدادات الحبوب بالرؤية الحاسوبية لتلبية عمليات تدقيق الامتثال. تنظمة الصحة الريفية تستفيد من خلال دمج أخصائيي الإدمان عبر بوابات الاستشارة الإلكترونية، متجاوزة اختناقات التوظيف. من المتوقع أن يتوسع حجم سوق علاج إدمان المواد لخدمات المرضى الخارجيين الهجينة بمعدل 6.8% سنوياً، مما يعكس تفضيل الدافعين للنماذج المحتوية التي تجمع الرعاية الصحية عن بُعد والصيدلة وخدمات المختبر. يستجيب مشغلو الطوب والملاط من خلال تحويل الأسرة الناقصة الاستغلال إلى مراكز مجتمعية للعلاج الجماعي وتدريب التعافي بقيادة الأقران، محاذين الأصول المادية مع طبقات الخدمة الرقمية.

حسب الاعتماد على المواد: ابتكار المواد الأفيونية يتفوق على هيمنة الكحول

بقي اضطراب تعاطي الكحول أكبر مرض، ممثلاً 31.24% من الإيرادات العالمية في عام 2024. ومع ذلك يحقق اضطراب تعاطي المواد الأفيونية أسرع ارتفاع - معدل نمو سنوي مركب قدره 6.23% حتى 2030 - مدفوعاً بالتخفيف التنظيمي والعلاجات المبتكرة. إلغاء التنازل لوصف البوبرينورفين وسع فوراً صفوف الأطباء المؤهلين من الأخصائيين إلى الرعاية الأولية، مضاعفاً نقاط الوصول. في الوقت نفسه، البحث في المواد المساعدة غير الأفيونية مثل اللوفيكسيدين، المكتسب من قبل BioCorRx في عام 2025، يوسع خيارات إزالة السموم دون ترسيب اكتئاب الجهاز التنفسي. حالات تعدد المواد الميثامفيتامين-الأفيونية تعقد مسارات الرعاية؛ تشير بيانات ADAPT-2 من جامعة كاليفورنيا في لوس أنجلوس إلى التناغم الدوائي لانسحاب المنشطات، مما يحفز مراجعات الإرشادات التي تدمج الأنظمة متعددة الأدوية.

تسحب اعتمادات التبغ والقنب الاصطناعي تمويلاً استثمارياً أقل لكنها تحمل أهمية استراتيجية لعقود الصحة السكانية. يسعى أرباب العمل لعروض الإقلاع-والتعافي المجمعة التي تعالج النيكوتين والكحول والمواد الأفيونية في خط مزايا واحد. تتباين الملفات الإقليمية: الفنتانيل يهيمن على إحصائيات الجرعة الزائدة الأمريكية، بينما المواد الأفيونية الاصطناعية الناشئة تشكل تهديدات متزايدة في أسواق الهند الناقصة التنظيم، مما يدفع منظمة الصحة العالمية للتوصية بالجدولة السريعة تحت السيطرة الدولية who.int. تخصيص البروتوكولات الدوائية والنفسية الاجتماعية لخلائط المواد الإقليمية يعزز الحاجة لتصميم برامج رشيق ومدفوع بالبيانات داخل سوق علاج إدمان المواد.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المرافق العامة تربط الوصول بينما أرباب العمل يسرعون الاعتماد

شكلت مراكز الحكومة وغير الربحية 33.50% من إيرادات عام 2024، مما يعكس دورها كشبكة أمان لغير المؤمنين. توسيع نموذج عيادة الصحة السلوكية المجتمعية المعتمدة - المعتمد من قبل 10 ولايات جديدة في عام 2024 - يمدد الخدمات الشاملة بما في ذلك النقل وملاحة الأقران. الطلب القطاع العام غالباً ما يزداد خلال الانكماش الاقتصادي، مما يعزز مقاومة الركود لسوق علاج إدمان المواد. في غضون ذلك، تسجل برامج أرباب العمل أسرع مسار عند معدل نمو سنوي مركب قدره 5.98%. إنفاذ التكافؤ، مقترناً بأدلة أن العمال في التعافي لديهم احتفاظ أعلى، يدفع الشركات الكبيرة المؤمنة ذاتياً للتعاقد مباشرة مع بائعي العلاج المساعد بالأدوية الرقمي، والتفاوض على شبكات مراكز التميز، وإدراج مزايا الإرشاد الأسري. أحكام ADA تحمي الموظفين في التعافي، مشرعة التسهيلات مثل الجدولة المرنة لجلسات العلاج.

سلاسل الربح الخاص تصقل التموضع من خلال تقديم مسارات متخصصة - إدمان ما حول الولادة والمحاربين القدامى ومجتمع LGBTQ+ - مدعومة بضمانات النتائج الجذابة للعقود القائمة على القيمة. المؤسسات الإصلاحية، بينما خارج تدفقات التأمين الرئيسية، تمثل فرصة حيوية لتقليل الانتكاس؛ المحاكم المخدرة المدعومة بمنح فيدرالية تفوض بشكل متزايد العلاج المساعد بالأدوية بدلاً من السجن، مما يخلق قنوات طلب جديدة. عبر جميع المستخدمين النهائيين، تكامل البيانات مع برامج مراقبة الأدوية الموصوفة بالولاية الآن خط الأساس، رافعاً عتبة الامتثال ومميزاً مقدمي الخدمات بالاستثمارات القوية في تكنولوجيا المعلومات الصحية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 44.32% من إجمالي الإيرادات في عام 2024، مدعومة بالتغطية التأمينية الناضجة وقدرة الوصف القوية والاعتماد السريع للعلاجات الرقمية المعتمدة من إدارة الغذاء والدواء. معلم إنفاذ قانون تكافؤ الصحة العقلية لعام 2025 يجبر الخطط التجارية التي تغطي 175 مليون حياة لإزالة الحدود غير الكمية مثل سياسات فشل-أولاً، رافعة فوراً أسقف الاستخدام. يبقى التمويل الفيدرالي محورياً: 1.48 مليار دولار أمريكي في منح الاستجابة للمواد الأفيونية الحكومية تمول توزيع النالوكسون ومدربي التعافي من الأقران ووحدات العلاج المساعد بالأدوية المتنقلة في مقاطعات الجرعة الزائدة العالية. تتأخر الأنظمة الممولة عامة بكندا في سداد العلاج الرقمي ومع ذلك تقود مشاريع الإمداد الآمن التجريبية، بينما توسع المكسيك شراكات العلاج المساعد بالأدوية عبر الحدود عن بُعد للوصول إلى المناطق النائية.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030. نشر الصين 191 مركز إزالة السموم يخدم 1.7 مليون مريض بحلول نهاية عام 2023 يجسد توسيع البنية التحتية مدفوع الدولة globaltimes.cn. تدخل أستراليا وصف البوبرينورفين من الممرضات في المناطق الريفية، مخففة نقص القوى العاملة. تواجه الهند مخاطر انتشار الفنتانيل، مما يدفع قواعد مسودة لمراقبة السلائف وفرق عمل مشتركة مع منظمة الصحة العالمية. مع ذلك، تستمر فجوات الوصول للصحة العقلية الرقمية؛ انتشار النطاق العريض ومحو الأمية في الصحة العقلية يبقيان متفاوتين، مستدعيين حلولاً محمولة-أولاً ومحتوى مكيف ثقافياً باللغات المحلية.

تحتل أوروبا أرضية متوسطة، متباهية بالتغطية الشاملة لكن تواجه سداداً مجزأً للعلاجات الرقمية. إطار DiGA الألماني يسرع سداد البرمجيات-كجهاز-طبي، ومع ذلك تشكل تطبيقات الإدمان 4% فقط من القوائم. نقص القوى العاملة - خاصة الأطباء النفسيين المدربين في الإدمان - يبطئ المعدل في الدول الاسكندنافية الريفية وأوروبا الشرقية. تظهر الشرق الأوسط وأفريقيا طلباً ناشئاً ومع ذلك متسارعاً؛ تمول المملكة العربية السعودية مراكز إزالة السموم الخاضعة للإشراف الطبي كجزء من رؤية 2030، بينما تجرب جنوب أفريقيا مشاريع تقليل الضرر المجتمعية المحاذية مع إرشادات منظمة الصحة العالمية. التنوع الإقليمي يؤكد الحاجة لنماذج قابلة للتكيف ومدعومة بالأدلة داخل سوق علاج إدمان المواد.

المشهد التنافسي

تبقى شدة المنافسة عالية حيث لا يحمل مشغل واحد حصة مهيمنة، وحواجز دخول السوق تسهل مع النماذج الافتراضية-أولاً. سلاسل الإقامة التقليدية تنتقل نحو المسارات المتخصصة وضمانات النتائج المرتبطة بالدافعين، بينما شركات العلاج المساعد بالأدوية عن بُعد الناشئة المدعومة بالمشاريع تستغل قواعد الأصول الثابتة المنخفضة. استحواذ Teladoc Health بقيمة 30 مليون دولار أمريكي على UpLift في مايو 2025 يدمج الخدمات النفسية في منصة BetterHelp، مما يخلق مساراً رقمياً شاملاً من الفحص إلى إدارة الأدوية. تكامل مجموعة تحليلات NeuroFlow مع نموذج المخاطر لـ Intermountain Health في يناير 2025 يوسع الرعاية القائمة على القياس عبر 17 مليون حياة مغطاة، معززاً علاقات الدافعين.

أصول الذكاء الاصطناعي والبيانات تفصل بشكل متزايد القادة عن الأتباع. تؤكد التجارب الممولة من المعاهد الوطنية للصحة أن خوارزميات التعلم الآلي المدمجة في السجلات الصحية الإلكترونية يمكنها رفع علم خطر اضطراب تعاطي المواد الأفيونية أسابيع قبل التشخيص السريري، محسنة توعية الواصفين ونمذجة الدافعين التنبؤية [3]المصدر: المعاهد الوطنية للصحة، "فحص الذكاء الاصطناعي لاضطراب تعاطي المواد الأفيونية مرتبط بإعادة قبول أقل في المستشفيات," nih.gov. لاعبو المنصة يجمعون هذه التحليلات مع الوصف عن بُعد ولوجستيات توصيل الأدوية وشبكات دعم الأقران، موصلين حلولاً جاهزة جذابة لأرباب العمل المؤمنين ذاتياً. يبقى توحيد المرافق انتقائياً؛ الأسهم الخاصة تستهدف المراكز المتخصصة بخطوط إحالة قوية بدلاً من التجميعات واسعة النطاق. مع تحول نماذج الدفع نحو العقود المجمعة والمحتوية، يتمركز السباق الاستراتيجي على إثبات نتائج فائقة بتكلفة إجمالية أقل - ديناميكية تكافئ مشغلين غنيين بالبيانات وممكنين تقنياً في سوق علاج إدمان المواد.

قادة صناعة علاج إدمان المواد

-

Alkermes PLC

-

Mallinckrodt LLC

-

Cipla Ltd

-

GlaxoSmithKline PLC

-

Indivior PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: اشترت Teladoc Health شركة UpLift بمبلغ 30 مليون دولار أمريكي لتوسيع العلاج الافتراضي المغطى بالتأمين داخل BetterHelp

- أبريل 2025: أطلقت Charlie Health برنامجاً افتراضياً بالكامل لاضطراب تعاطي المواد الأولي يجمع العلاج والعلاج المساعد بالأدوية ودعم الأقران.

- مارس 2025: استحوذت BioCorRx على LUCEMYRA، أول دواء معتمد من إدارة الغذاء والدواء غير أفيوني للانسحاب، موسعة خيارات إزالة السموم.

نطاق تقرير سوق علاج إدمان المواد العالمي

حسب نطاق التقرير، يشير إدمان المواد إلى الاستخدام المسيء للمواد النفسية النشطة، بما في ذلك المخدرات غير المشروعة والتبغ والكحول. علاج إدمان المواد يساعد المريض على تخليص الجسم من أي مخدرات وكحول متبقية في النظام ويقلل رغبات المخدرات.

سوق علاج إدمان المواد مقسم حسب نوع العلاج وقناة التوزيع والجغرافيا. حسب نوع العلاج، السوق مقسم إلى علاج إدمان الكحول وعلاج إدمان التبغ/النيكوتين وعلاج إساءة استخدام المخدرات وأنواع علاج أخرى. حسب قناة التوزيع، السوق مقسم إلى صيدليات المستشفيات وصيدليات التجزئة وقنوات توزيع أخرى. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير حجم السوق بمصطلحات القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| غدي سرطانة |

| سرطانة الخلايا الحرشفية |

| سرطانة الخلايا الكبيرة |

| الجراحة |

| العلاج الإشعاعي |

| العلاج الكيميائي |

| العلاج المستهدف |

| العلاج المناعي |

| المواد الصيدلانية الإشعاعية |

| مثبطات EGFR TKIs |

| مثبطات ALK/ROS1/RET |

| مثبطات PD-1 / PD-L1 |

| مثبطات CTLA-4 و LAG-3 |

| المقترنات الجسم المضاد-الدواء (ADC) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب علم الأنسجة | غدي سرطانة | |

| سرطانة الخلايا الحرشفية | ||

| سرطانة الخلايا الكبيرة | ||

| حسب طريقة العلاج | الجراحة | |

| العلاج الإشعاعي | ||

| العلاج الكيميائي | ||

| العلاج المستهدف | ||

| العلاج المناعي | ||

| المواد الصيدلانية الإشعاعية | ||

| حسب فئة الدواء | مثبطات EGFR TKIs | |

| مثبطات ALK/ROS1/RET | ||

| مثبطات PD-1 / PD-L1 | ||

| مثبطات CTLA-4 و LAG-3 | ||

| المقترنات الجسم المضاد-الدواء (ADC) | ||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق علاج إدمان المواد الحالي؟

من المتوقع أن يسجل سوق علاج إدمان المواد معدل نمو سنوي مركب قدره 5.40% خلال فترة التنبؤ (2025-2030)

من هم اللاعبون الرئيسيون في سوق علاج إدمان المواد؟

Alkermes PLC وMallinckrodt LLC وCipla Ltd وGlaxoSmithKline PLC وIndivior PLC هي الشركات الرئيسية العاملة في سوق علاج إدمان المواد.

ما هي المنطقة الأسرع نمواً في سوق علاج إدمان المواد؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ (2025-2030).

أي منطقة لديها أكبر حصة في سوق علاج إدمان المواد؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق علاج إدمان المواد.

ما السنوات التي يغطيها سوق علاج إدمان المواد هذا؟

يغطي التقرير حجم السوق التاريخي لسوق علاج إدمان المواد للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. يتنبأ التقرير أيضاً بحجم سوق علاج إدمان المواد للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: